- Оценка объектов интеллектуальной собственности

Содержание

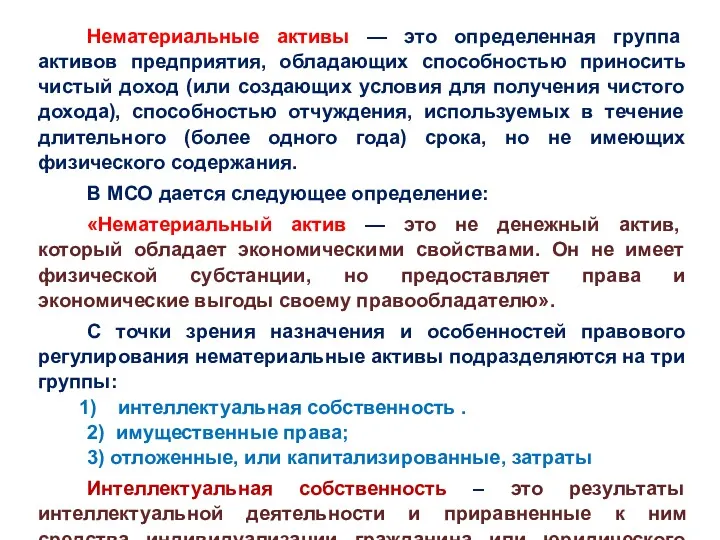

- 2. Нематериальные активы — это определенная группа активов предприятия, обладающих способностью приносить чистый доход (или создающих условия

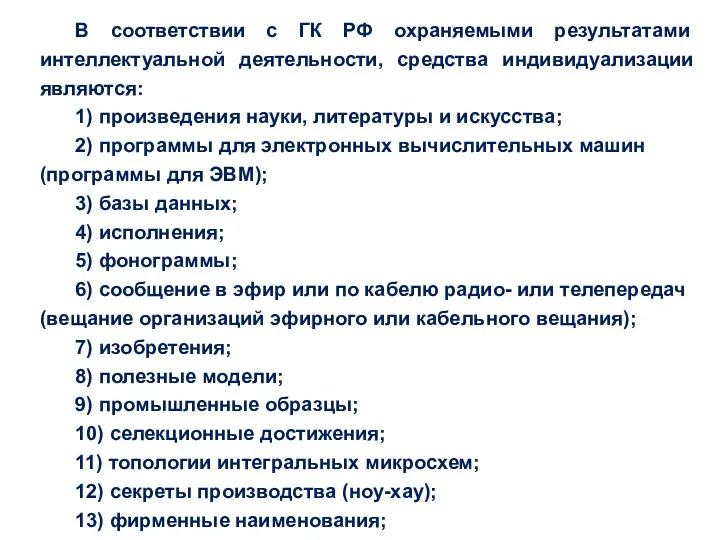

- 3. В соответствии с ГК РФ охраняемыми результатами интеллектуальной деятельности, средства индивидуализации являются: 1) произведения науки, литературы

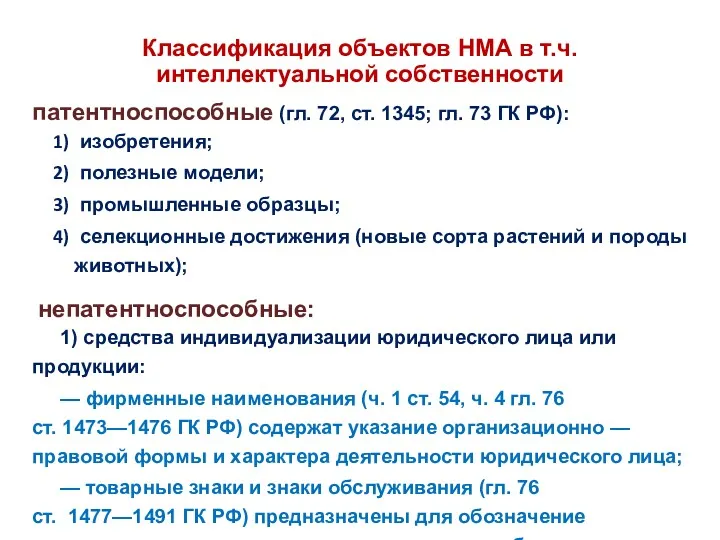

- 4. Классификация объектов НМА в т.ч. интеллектуальной собственности патентноспособные (гл. 72, ст. 1345; гл. 73 ГК РФ):

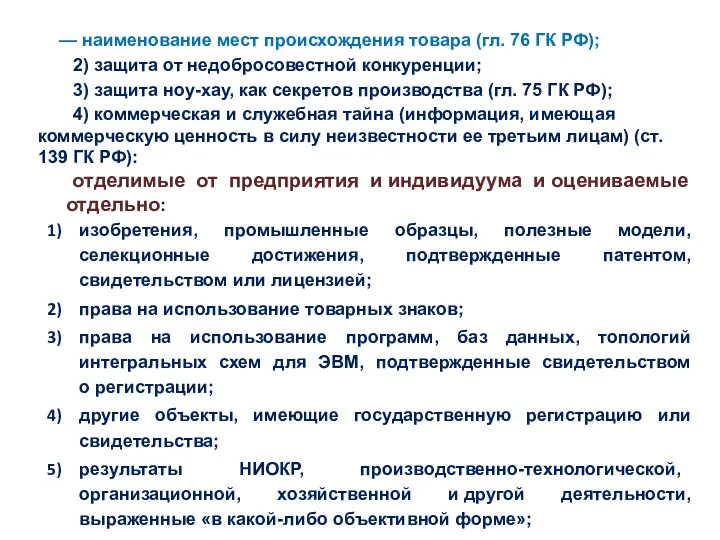

- 5. — наименование мест происхождения товара (гл. 76 ГК РФ); 2) защита от недобросовестной конкуренции; 3) защита

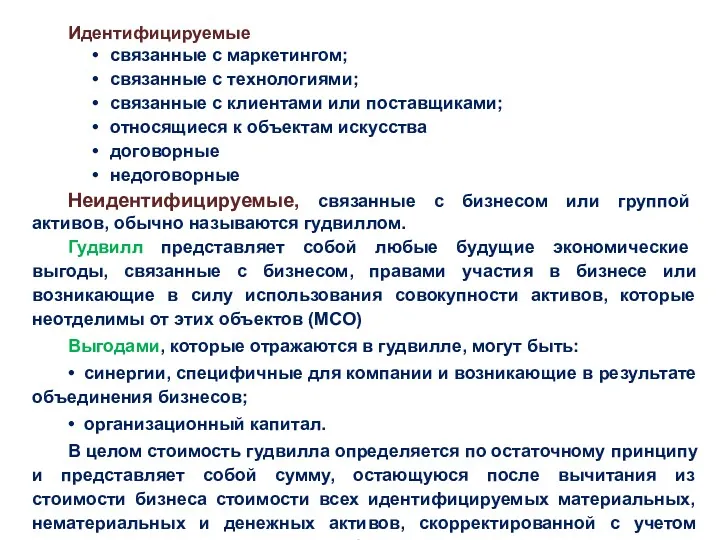

- 6. Идентифицируемые связанные с маркетингом; связанные с технологиями; связанные с клиентами или поставщиками; относящиеся к объектам искусства

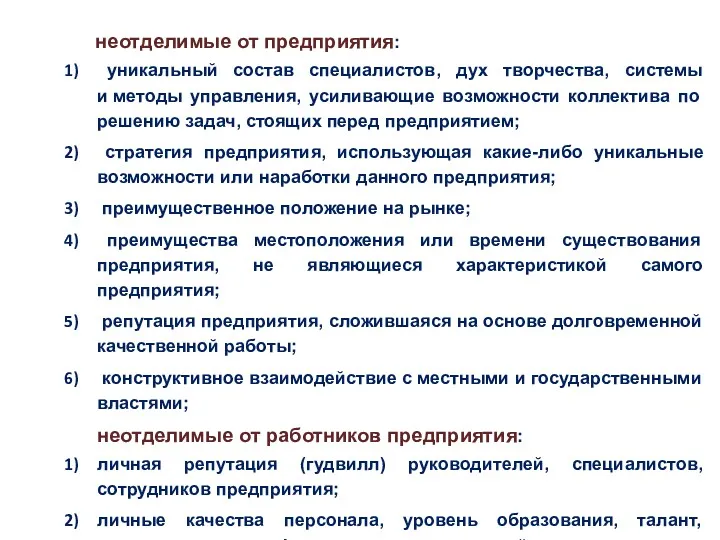

- 7. неотделимые от предприятия: уникальный состав специалистов, дух творчества, системы и методы управления, усиливающие возможности коллектива по

- 8. Классификация НМА по различным основаниям

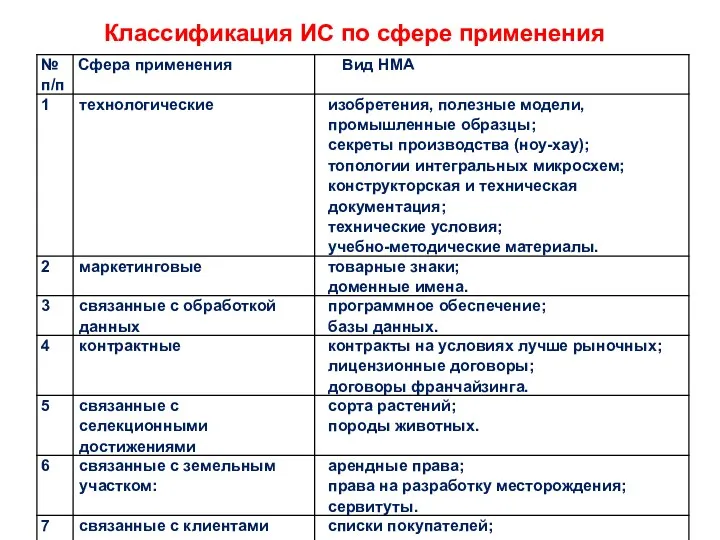

- 9. Классификация ИС по сфере применения

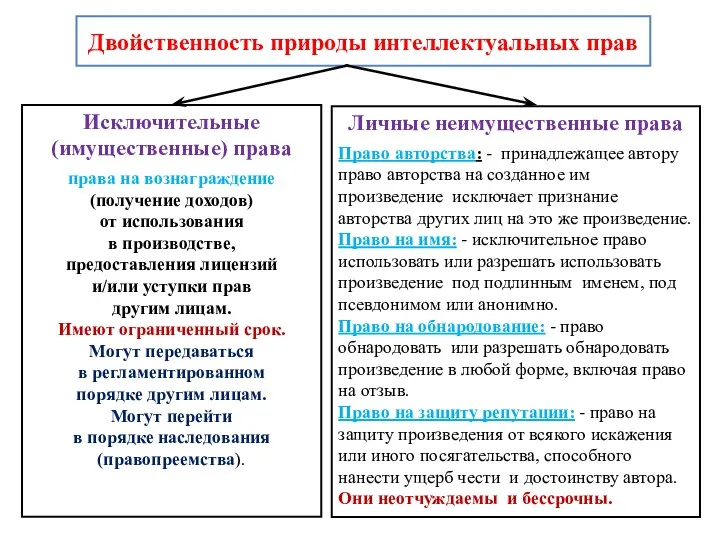

- 10. Двойственность природы интеллектуальных прав Исключительные (имущественные) права права на вознаграждение (получение доходов) от использования в производстве,

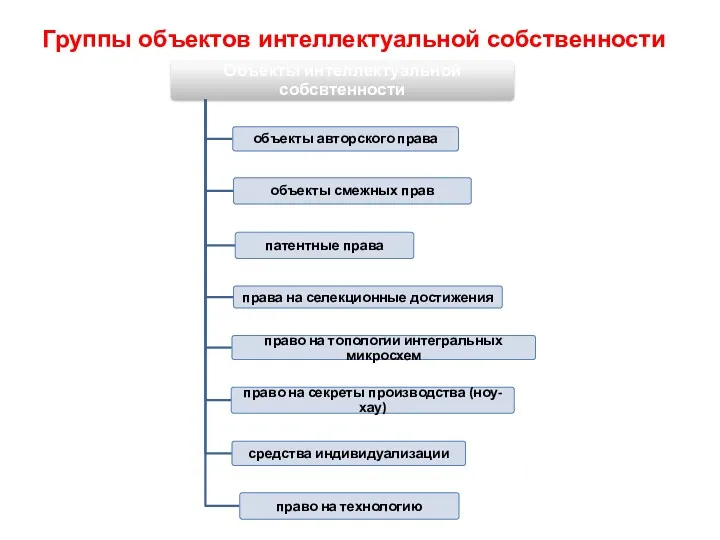

- 11. Группы объектов интеллектуальной собственности

- 12. Виды охранных документов

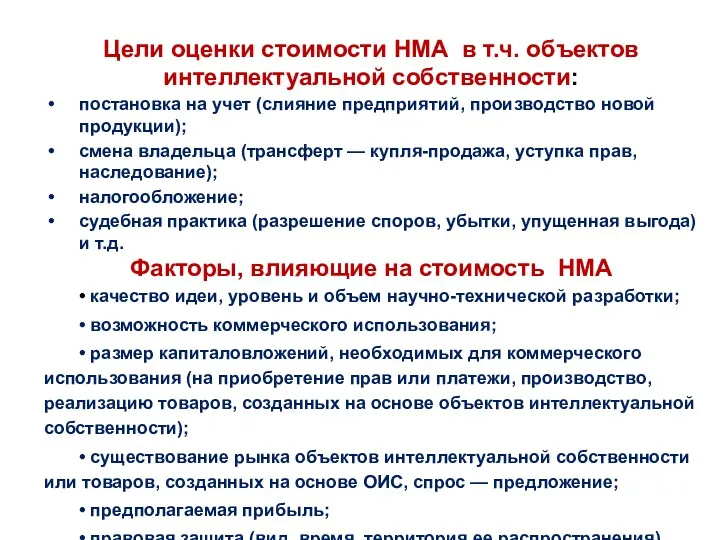

- 13. Цели оценки стоимости НМА в т.ч. объектов интеллектуальной собственности: постановка на учет (слияние предприятий, производство новой

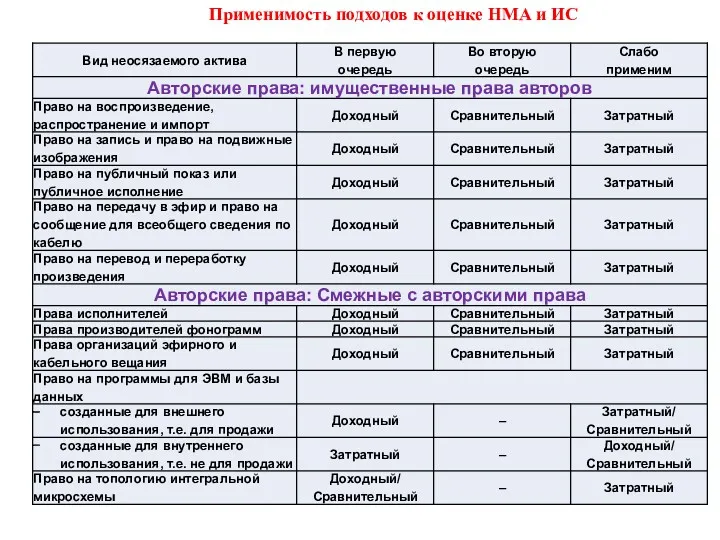

- 14. Применимость подходов к оценке НМА и ИС

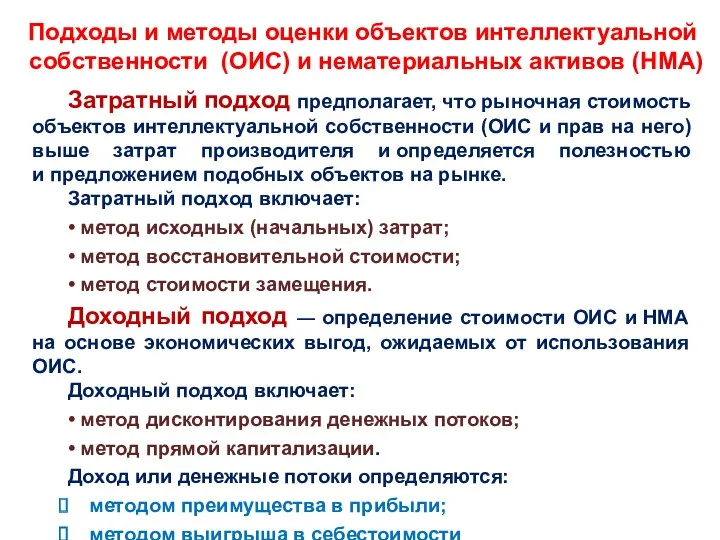

- 16. Подходы и методы оценки объектов интеллектуальной собственности (ОИС) и нематериальных активов (НМА) Затратный подход предполагает, что

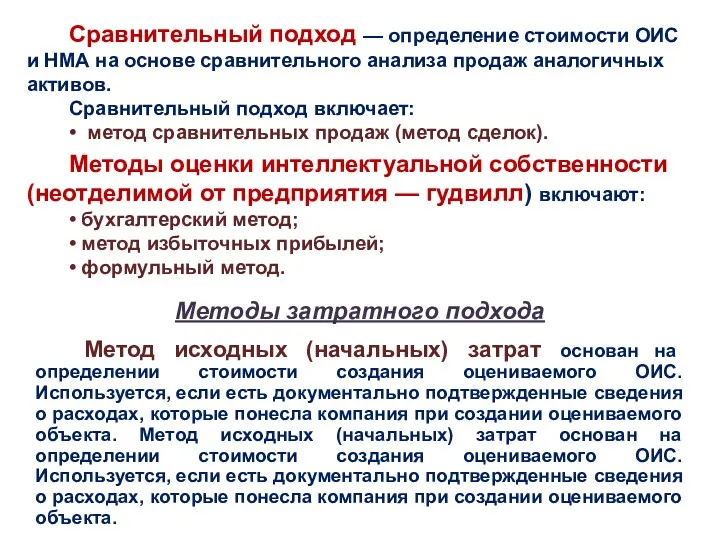

- 17. Сравнительный подход — определение стоимости ОИС и НМА на основе сравнительного анализа продаж аналогичных активов. Сравнительный

- 18. Рекомендуемая предпочтительность применения подходов к оценке НМА

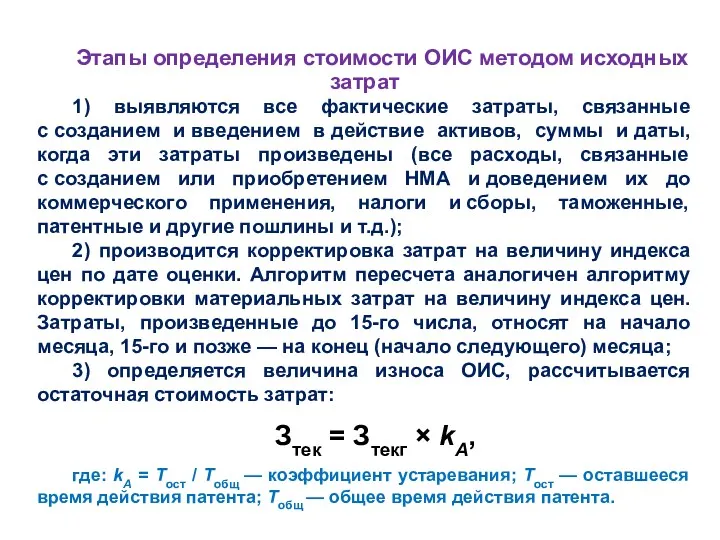

- 19. Этапы определения стоимости ОИС методом исходных затрат 1) выявляются все фактические затраты, связанные с созданием и

- 20. Методы определения затрат при оценке НМА

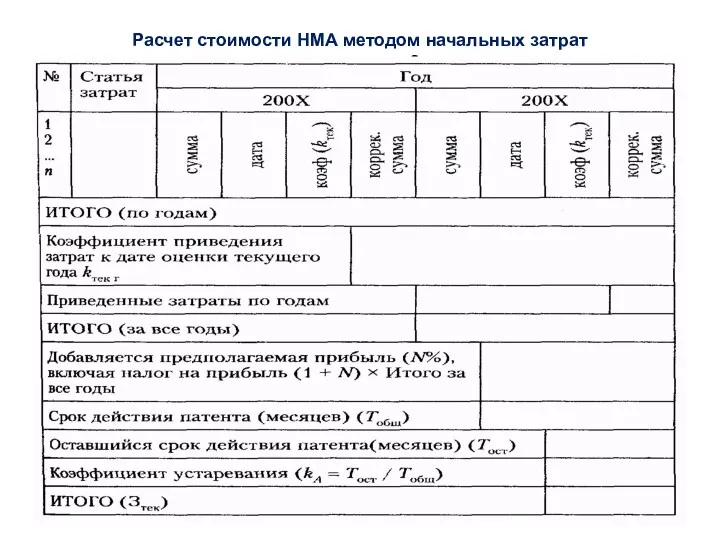

- 21. Расчет стоимости НМА методом начальных затрат

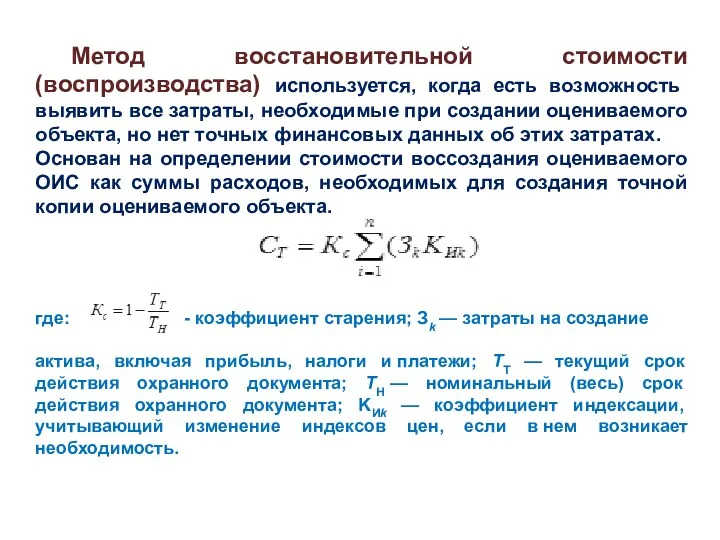

- 22. Метод восстановительной стоимости (воспроизводства) используется, когда есть возможность выявить все затраты, необходимые при создании оцениваемого объекта,

- 23. Метод стоимости замещения основан на определении стоимости аналога оцениваемого актива с идентичными потребительскими и функциональными свойствами.

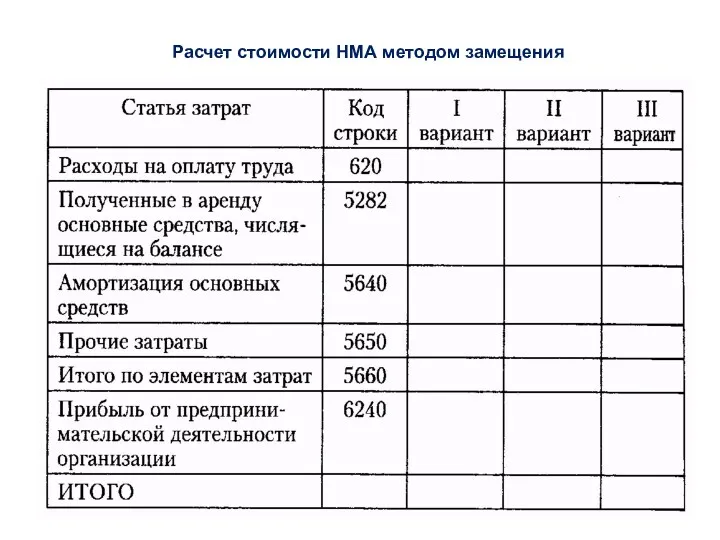

- 24. Расчет стоимости НМА методом замещения

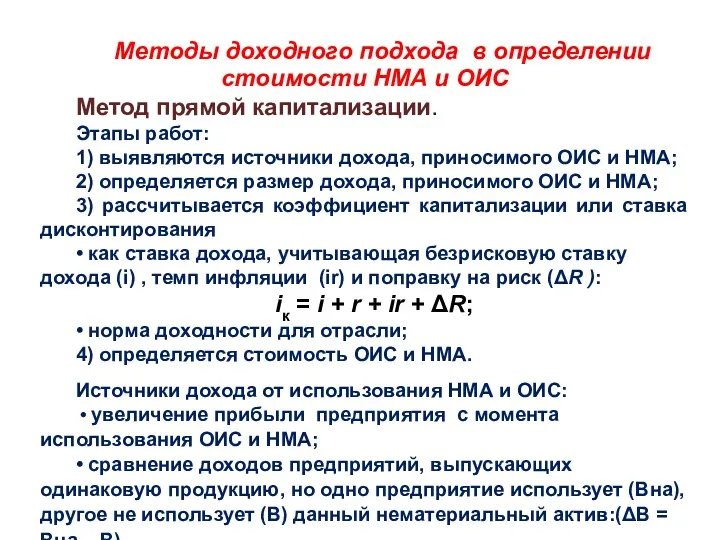

- 25. Методы доходного подхода в определении стоимости НМА и ОИС Метод прямой капитализации. Этапы работ: 1) выявляются

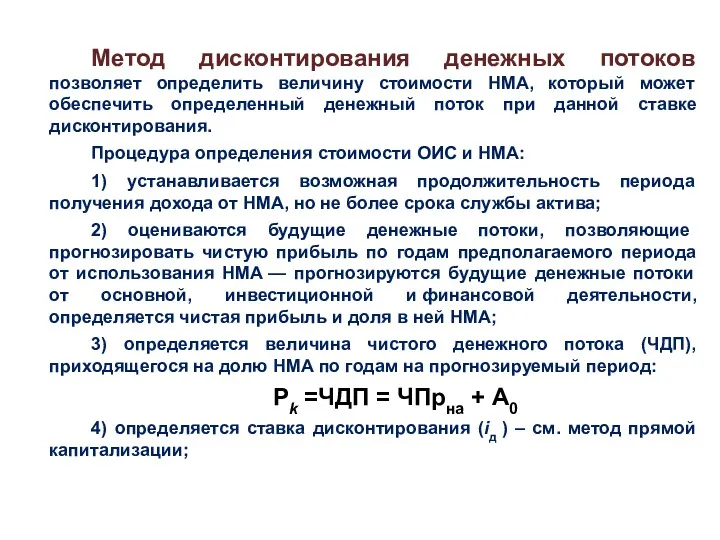

- 26. Метод дисконтирования денежных потоков позволяет определить величину стоимости НМА, который может обеспечить определенный денежный поток при

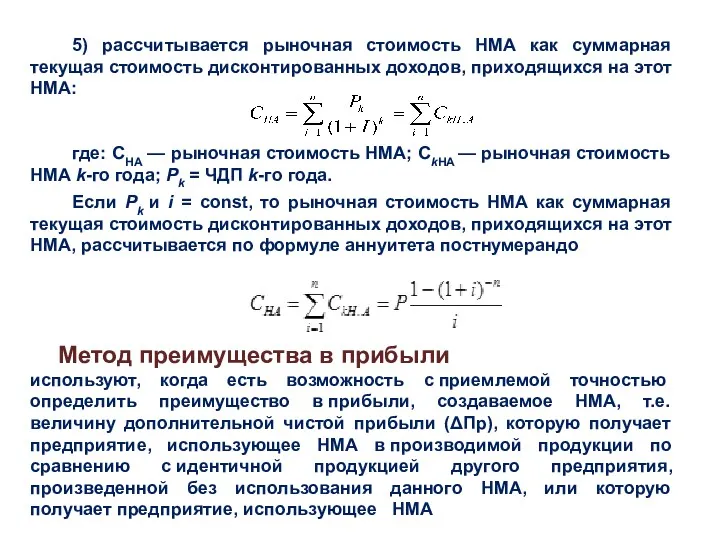

- 27. 5) рассчитывается рыночная стоимость НМА как суммарная текущая стоимость дисконтированных доходов, приходящихся на этот НМА: где:

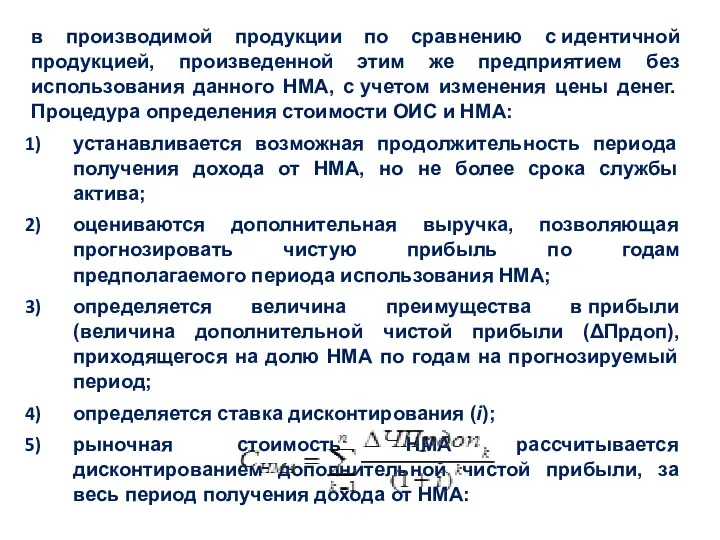

- 28. в производимой продукции по сравнению с идентичной продукцией, произведенной этим же предприятием без использования данного НМА,

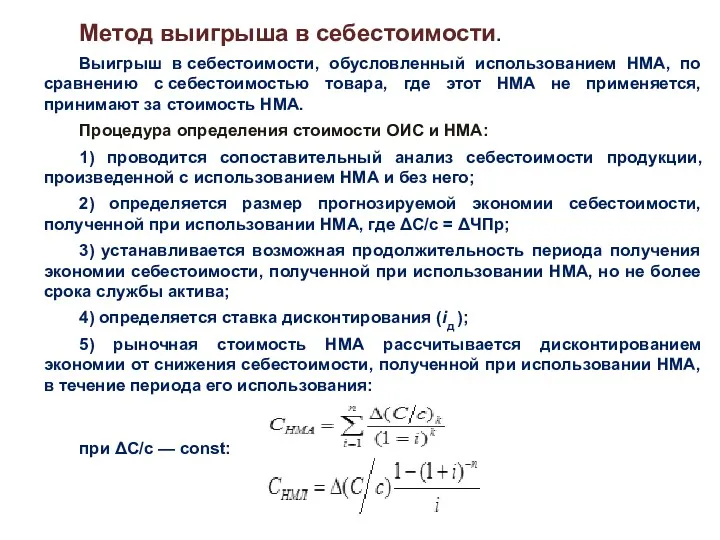

- 29. Метод выигрыша в себестоимости. Выигрыш в себестоимости, обусловленный использованием НМА, по сравнению с себестоимостью товара, где

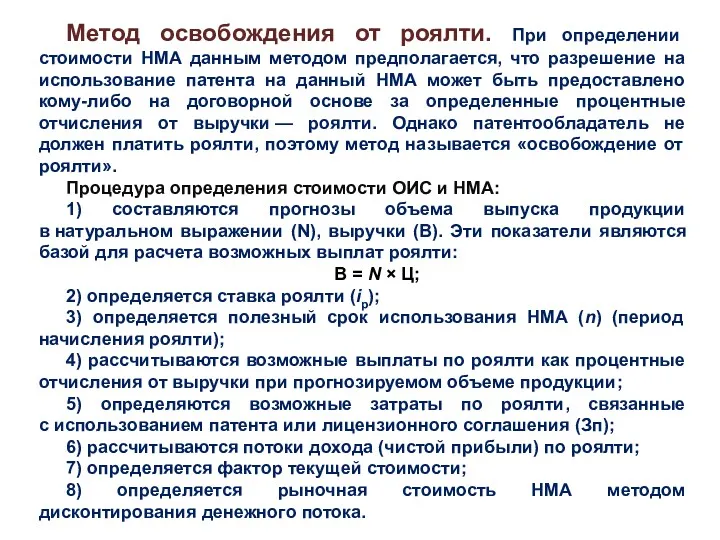

- 30. Метод освобождения от роялти. При определении стоимости НМА данным методом предполагается, что разрешение на использование патента

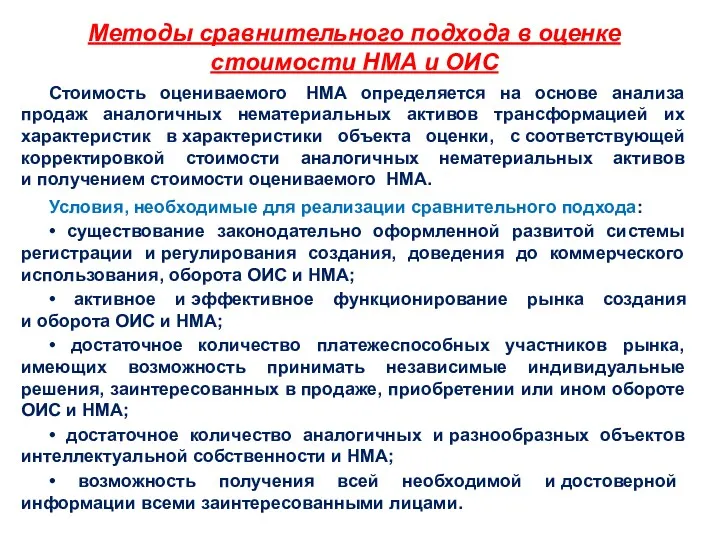

- 31. Методы сравнительного подхода в оценке стоимости НМА и ОИС Стоимость оцениваемого НМА определяется на основе анализа

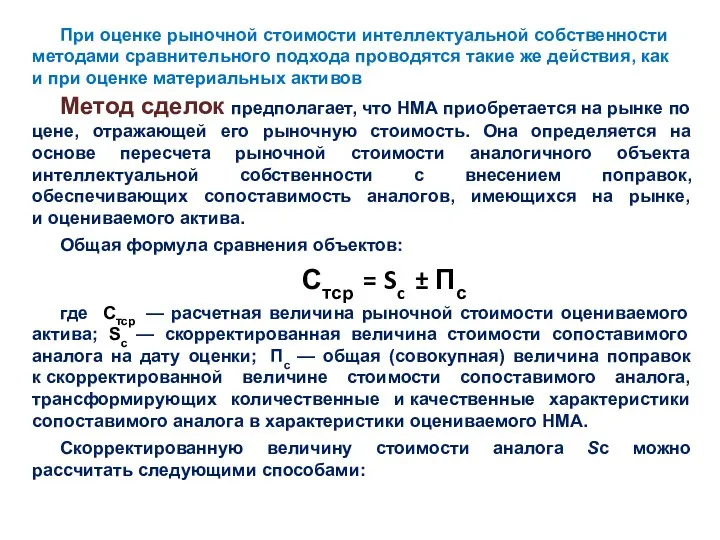

- 32. При оценке рыночной стоимости интеллектуальной собственности методами сравнительного подхода проводятся такие же действия, как и при

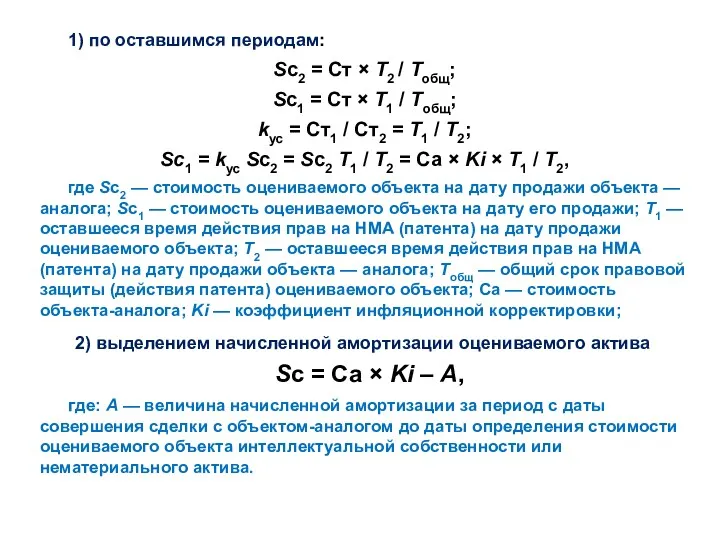

- 33. 1) по оставшимся периодам: Sc2 = Ст × Т2 / Тобщ; Sc1 = Ст × Т1

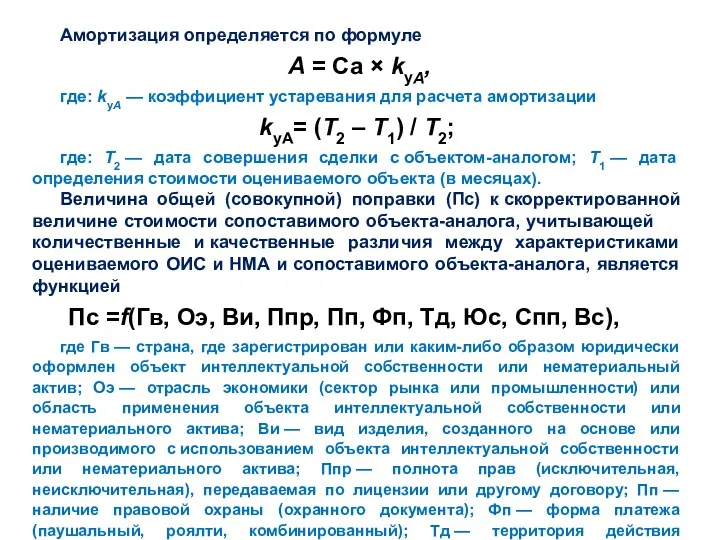

- 34. Амортизация определяется по формуле A = Са × kуA, где: kуA — коэффициент устаревания для расчета

- 35. охранного документа или лицензии; Спп — срок действия предоставляемых прав; Вс — степень влияния объекта интеллектуальной

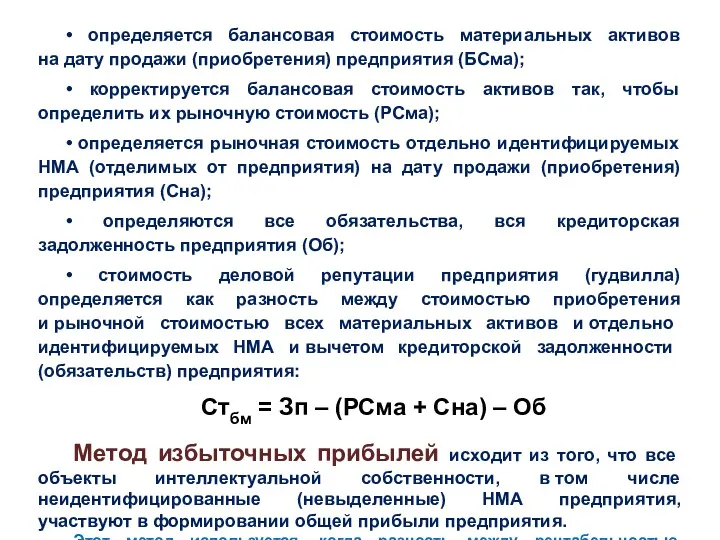

- 36. • определяется балансовая стоимость материальных активов на дату продажи (приобретения) предприятия (БСма); • корректируется балансовая стоимость

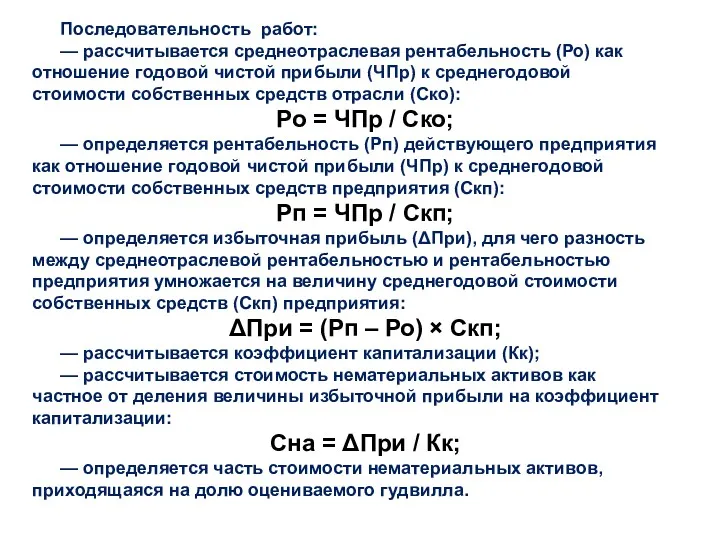

- 37. Последовательность работ: — рассчитывается среднеотраслевая рентабельность (Ро) как отношение годовой чистой прибыли (ЧПр) к среднегодовой стоимости

- 39. Скачать презентацию

Нематериальные активы — это определенная группа активов предприятия, обладающих способностью приносить

Нематериальные активы — это определенная группа активов предприятия, обладающих способностью приносить

В соответствии с ГК РФ охраняемыми результатами интеллектуальной деятельности, средства индивидуализации

В соответствии с ГК РФ охраняемыми результатами интеллектуальной деятельности, средства индивидуализации

Классификация объектов НМА в т.ч. интеллектуальной собственности

патентноспособные (гл. 72, ст.

Классификация объектов НМА в т.ч. интеллектуальной собственности

патентноспособные (гл. 72, ст.

— наименование мест происхождения товара (гл. 76 ГК РФ);

2) защита от недобросовестной

— наименование мест происхождения товара (гл. 76 ГК РФ);

2) защита от недобросовестной

Идентифицируемые

связанные с маркетингом;

связанные с технологиями;

связанные с клиентами или поставщиками;

относящиеся к

Идентифицируемые

связанные с маркетингом;

связанные с технологиями;

связанные с клиентами или поставщиками;

относящиеся к

неотделимые от предприятия:

уникальный состав специалистов, дух творчества, системы и методы

неотделимые от предприятия:

уникальный состав специалистов, дух творчества, системы и методы

Классификация НМА по различным основаниям

Классификация НМА по различным основаниям

Классификация ИС по сфере применения

Классификация ИС по сфере применения

Двойственность природы интеллектуальных прав

Исключительные

(имущественные) права

права на вознаграждение

(получение доходов)

от использования

Двойственность природы интеллектуальных прав

Исключительные

(имущественные) права

права на вознаграждение

(получение доходов)

от использования

Группы объектов интеллектуальной собственности

Группы объектов интеллектуальной собственности

Виды охранных документов

Виды охранных документов

Цели оценки стоимости НМА в т.ч. объектов интеллектуальной собственности:

постановка на учет

Цели оценки стоимости НМА в т.ч. объектов интеллектуальной собственности:

постановка на учет

Применимость подходов к оценке НМА и ИС

Применимость подходов к оценке НМА и ИС

Подходы и методы оценки объектов интеллектуальной собственности (ОИС) и нематериальных активов

Подходы и методы оценки объектов интеллектуальной собственности (ОИС) и нематериальных активов

Сравнительный подход — определение стоимости ОИС и НМА на основе сравнительного анализа

Сравнительный подход — определение стоимости ОИС и НМА на основе сравнительного анализа

Рекомендуемая предпочтительность применения подходов к оценке НМА

Рекомендуемая предпочтительность применения подходов к оценке НМА

Этапы определения стоимости ОИС методом исходных затрат

1) выявляются все фактические затраты,

Этапы определения стоимости ОИС методом исходных затрат

1) выявляются все фактические затраты,

Методы определения затрат при оценке НМА

Методы определения затрат при оценке НМА

Расчет стоимости НМА методом начальных затрат

Расчет стоимости НМА методом начальных затрат

Метод восстановительной стоимости (воспроизводства) используется, когда есть возможность выявить все затраты,

Метод восстановительной стоимости (воспроизводства) используется, когда есть возможность выявить все затраты,

Метод стоимости замещения основан на определении стоимости аналога оцениваемого актива с идентичными

Метод стоимости замещения основан на определении стоимости аналога оцениваемого актива с идентичными

Расчет стоимости НМА методом замещения

Расчет стоимости НМА методом замещения

Методы доходного подхода в определении стоимости НМА и ОИС

Метод прямой капитализации.

Этапы

Методы доходного подхода в определении стоимости НМА и ОИС

Метод прямой капитализации.

Этапы

Метод дисконтирования денежных потоков позволяет определить величину стоимости НМА, который может

Метод дисконтирования денежных потоков позволяет определить величину стоимости НМА, который может

5) рассчитывается рыночная стоимость НМА как суммарная текущая стоимость дисконтированных доходов,

5) рассчитывается рыночная стоимость НМА как суммарная текущая стоимость дисконтированных доходов,

в производимой продукции по сравнению с идентичной продукцией, произведенной этим же предприятием

в производимой продукции по сравнению с идентичной продукцией, произведенной этим же предприятием

Метод выигрыша в себестоимости.

Выигрыш в себестоимости, обусловленный использованием НМА, по сравнению с себестоимостью

Метод выигрыша в себестоимости.

Выигрыш в себестоимости, обусловленный использованием НМА, по сравнению с себестоимостью

Метод освобождения от роялти. При определении стоимости НМА данным методом предполагается,

Метод освобождения от роялти. При определении стоимости НМА данным методом предполагается,

Методы сравнительного подхода в оценке стоимости НМА и ОИС

Стоимость оцениваемого НМА

Методы сравнительного подхода в оценке стоимости НМА и ОИС

Стоимость оцениваемого НМА

При оценке рыночной стоимости интеллектуальной собственности методами сравнительного подхода проводятся такие

При оценке рыночной стоимости интеллектуальной собственности методами сравнительного подхода проводятся такие

1) по оставшимся периодам:

Sc2 = Ст × Т2 / Тобщ;

Sc1

1) по оставшимся периодам:

Sc2 = Ст × Т2 / Тобщ;

Sc1

Амортизация определяется по формуле

A = Са × kуA,

где: kуA —

Амортизация определяется по формуле

A = Са × kуA,

где: kуA —

охранного документа или лицензии; Спп — срок действия предоставляемых прав; Вс — степень

охранного документа или лицензии; Спп — срок действия предоставляемых прав; Вс — степень

• определяется балансовая стоимость материальных активов на дату продажи (приобретения) предприятия (БСма);

•

• определяется балансовая стоимость материальных активов на дату продажи (приобретения) предприятия (БСма);

•

Последовательность работ:

— рассчитывается среднеотраслевая рентабельность (Ро) как отношение годовой чистой

Последовательность работ:

— рассчитывается среднеотраслевая рентабельность (Ро) как отношение годовой чистой

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар Банки. Банковская система

Банки. Банковская система МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Підвищення пенсійних виплат з 1 травня 2017 року

Підвищення пенсійних виплат з 1 травня 2017 року Финансы. Введение

Финансы. Введение Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Финансовый рынок

Финансовый рынок Система обязательного медицинского страхования в РФ

Система обязательного медицинского страхования в РФ Риски инвестиционных проектов

Риски инвестиционных проектов Пакет услуг Зарплатный мир, Газпромбанк

Пакет услуг Зарплатный мир, Газпромбанк Регулирование на финансовом рынке

Регулирование на финансовом рынке Налог на добавленную стоимость

Налог на добавленную стоимость Эффект операционного рычага

Эффект операционного рычага Анализ и прогноз рынка недвижимости

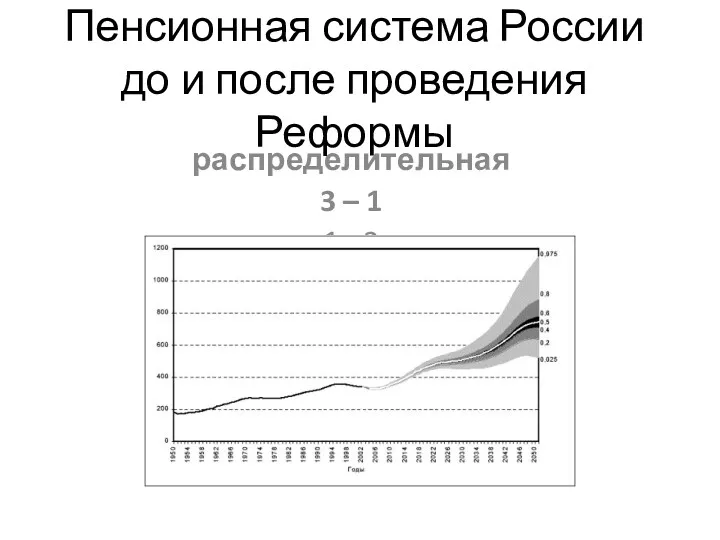

Анализ и прогноз рынка недвижимости Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Валютные операции. (Тема 3)

Валютные операции. (Тема 3) Денежная система, правовое регулирование денежного обращения

Денежная система, правовое регулирование денежного обращения Теорія оподаткування

Теорія оподаткування Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Деньги. Кредит. Банки

Деньги. Кредит. Банки Основы технического анализа

Основы технического анализа Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой