- Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Содержание

- 2. Жылжымайтын мүлік Жылжымайтын мүлік — азаматтық актіде жеке тұлға не заңды тұлғаның иелігіндегі жер және басқа

- 3. Мұндай анықтама халықаралық бағалау стандарттарына негізделген «Қазақстан Республикасындағы бағалау қызметi туралы» Қазақстан Республикасы Заңының негiзiнде әзiрленген

- 5. Жылжымайтын мүліктің негізгі ерекшеліктері Жылжымайтын мүлік дамыған обьектісі негізгі 3 элементтерінен тұрады,олар: жер жерді жетілдіру жылжымайтын

- 6. Жылжымайтын мүліктің құнын анықтау кезінде негізгі үш тәсілді қолданылады: -шығын тәсілі -сатылымдарды салыстыруға негізделген тәсіл -кіріс

- 8. Жылжымайтын мүлікті бағалаудың мақсаты. Қазақстан Республикасының азаматтық заңдарына сәйкес бағалаушы мен тапсырыс берушiнiң арасында жасалған бағалау

- 9. Жылжымайтын мүлік объектілерінің құны бірқатар факторлардың әсерін ескере отырып анықталады (орналасу орны, инфрақұрылымның бар болуы және

- 10. Жылжымайтын мүлiктерге мемлекеттiк бағалау мен тiркеу жүргiзудiң тәртібі Жылжымайтын мүлiк - бұл үстiндегi кеңiстiк пен жер

- 11. 2. Салық салу үшiн жылжымайтын мүлiктердi бағалау мен тiркеу жүргiзгенде басқарма мемлекеттiк салық инспекциясына: салық төлеушiнiң

- 12. 3. Салық салу мақсатында жылжымайтын мүлiктi бағалау жөнiнде атқарылған жұмыс үшiн салық төлеушiден ақы алынбайды. 4.

- 13. 5. Жылжымайтын мүлiктi бағалау жұмыстарын орындағаны үшiн тапсырыс берушi жасалған шартқа сәйкес ақы төлейдi. 6. Жылжымайтын

- 16. Скачать презентацию

Жылжымайтын мүлік

Жылжымайтын мүлік — азаматтық актіде жеке тұлға не заңды тұлғаның иелігіндегі жер және басқа

Жылжымайтын мүлік

Жылжымайтын мүлік — азаматтық актіде жеке тұлға не заңды тұлғаның иелігіндегі жер және басқа

Мұндай анықтама халықаралық бағалау стандарттарына негізделген «Қазақстан Республикасындағы бағалау қызметi туралы»

Мұндай анықтама халықаралық бағалау стандарттарына негізделген «Қазақстан Республикасындағы бағалау қызметi туралы»

Жылжымайтын мүліктің негізгі ерекшеліктері

Жылжымайтын мүлік дамыған обьектісі негізгі 3 элементтерінен тұрады,олар:

жер

жерді

Жылжымайтын мүліктің негізгі ерекшеліктері

Жылжымайтын мүлік дамыған обьектісі негізгі 3 элементтерінен тұрады,олар:

жер

жерді

Жылжымайтын мүліктің құнын анықтау кезінде негізгі үш тәсілді қолданылады:

-шығын тәсілі

-сатылымдарды салыстыруға негізделген тәсіл

-кіріс тәсілі

Осы тәсілдердің әрқайсысы, жылжымайтын мүлік объектісінің,

Жылжымайтын мүліктің құнын анықтау кезінде негізгі үш тәсілді қолданылады:

-шығын тәсілі

-сатылымдарды салыстыруға негізделген тәсіл

-кіріс тәсілі

Осы тәсілдердің әрқайсысы, жылжымайтын мүлік объектісінің,

Жылжымайтын мүлікті бағалаудың мақсаты.

Қазақстан Республикасының азаматтық заңдарына сәйкес бағалаушы мен тапсырыс

Жылжымайтын мүлікті бағалаудың мақсаты.

Қазақстан Республикасының азаматтық заңдарына сәйкес бағалаушы мен тапсырыс

Жылжымайтын мүлік объектілерінің құны бірқатар факторлардың

әсерін ескере отырып анықталады (орналасу орны,

Жылжымайтын мүлік объектілерінің құны бірқатар факторлардың

әсерін ескере отырып анықталады (орналасу орны,

Жылжымайтын мүлiктерге мемлекеттiк бағалау

мен тiркеу жүргiзудiң тәртібі

Жылжымайтын

Жылжымайтын мүлiктерге мемлекеттiк бағалау

мен тiркеу жүргiзудiң тәртібі

Жылжымайтын

2. Салық салу үшiн жылжымайтын мүлiктердi бағалау мен тiркеу

жүргiзгенде басқарма мемлекеттiк

2. Салық салу үшiн жылжымайтын мүлiктердi бағалау мен тiркеу

жүргiзгенде басқарма мемлекеттiк

3. Салық салу мақсатында жылжымайтын мүлiктi бағалау жөнiнде

атқарылған жұмыс үшiн салық

атқарылған жұмыс үшiн салық

5. Жылжымайтын мүлiктi бағалау жұмыстарын орындағаны үшiн тапсырыс берушi жасалған

5. Жылжымайтын мүлiктi бағалау жұмыстарын орындағаны үшiн тапсырыс берушi жасалған

Оплата труда и компенсации

Оплата труда и компенсации Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Общественные доходы и расходы

Общественные доходы и расходы Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Автономия. О компании

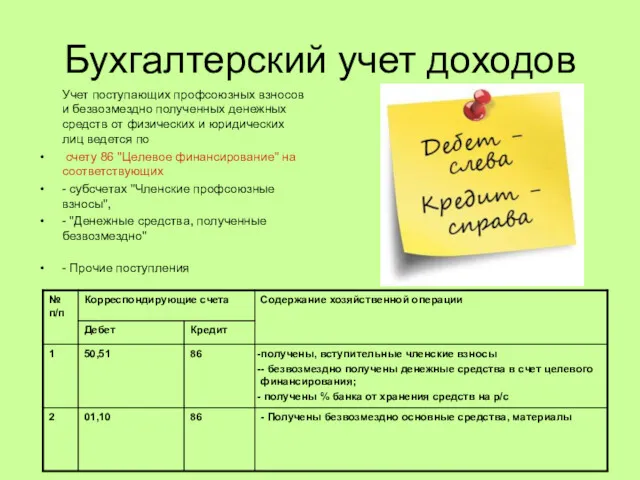

Автономия. О компании Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов и расходов Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Автозащита базовый

Автозащита базовый ВКР: Бухгалтерский учет затрат на производство продукции

ВКР: Бухгалтерский учет затрат на производство продукции Процесс оценки стоимости предприятия и подходы

Процесс оценки стоимости предприятия и подходы Сущность финансов

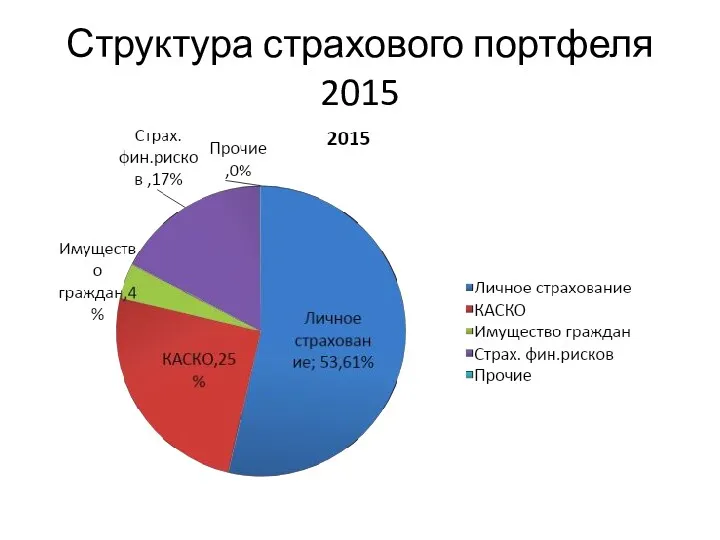

Сущность финансов Структура страхового портфеля 2015

Структура страхового портфеля 2015 Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Анализ группы компаний ПРОТЕК

Анализ группы компаний ПРОТЕК Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Мой бизнес. Национальный проект по поддержке малого и среднего предпринимательства, г. Киров

Мой бизнес. Национальный проект по поддержке малого и среднего предпринимательства, г. Киров Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года Доходы и расходы семьи

Доходы и расходы семьи Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Master class. Peritacion y clausulas abusivas

Master class. Peritacion y clausulas abusivas Професія бухгалтера

Професія бухгалтера Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Гроші: їх функції та види

Гроші: їх функції та види Доходы и расходы. Затраты и цены

Доходы и расходы. Затраты и цены Эмиссия безналичных денег

Эмиссия безналичных денег Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области