- ВКР: Бухгалтерский учет затрат на производство продукции

Содержание

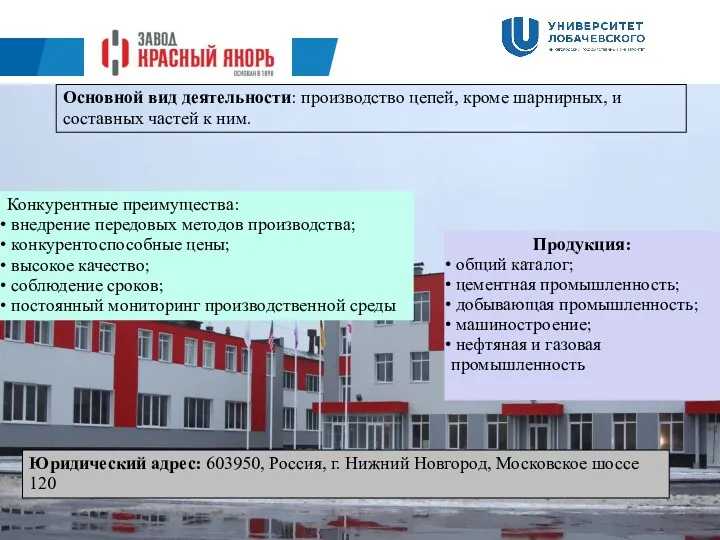

- 2. Продукция: общий каталог; цементная промышленность; добывающая промышленность; машиностроение; нефтяная и газовая промышленность Основной вид деятельности: производство

- 3. Для учета прямых затрат на ПАО «Завод Красный Якорь» используется счет 20.01.1 «Основное производство»

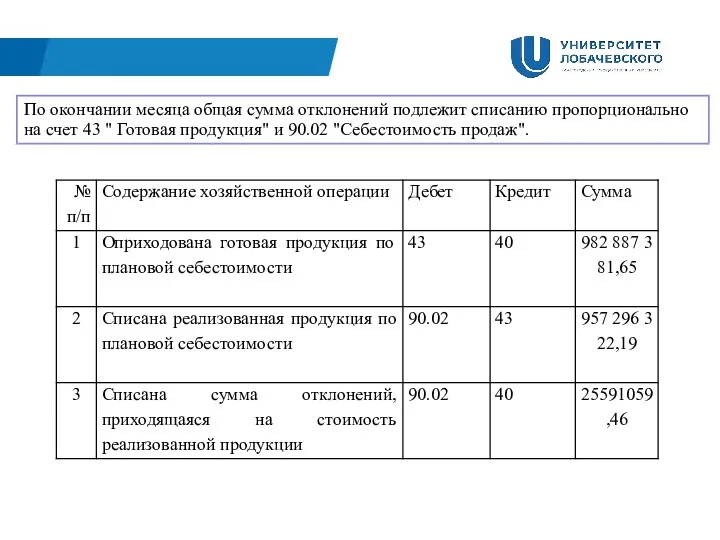

- 4. По окончании месяца общая сумма отклонений подлежит списанию пропорционально на счет 43 " Готовая продукция" и

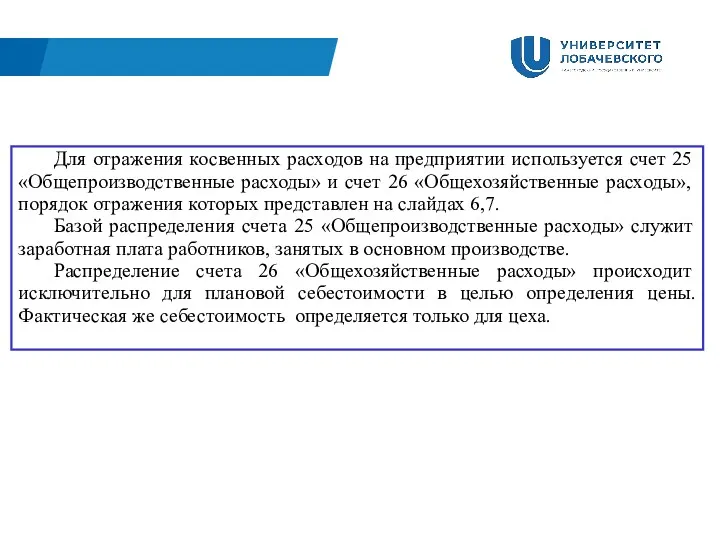

- 5. Для отражения косвенных расходов на предприятии используется счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы»,

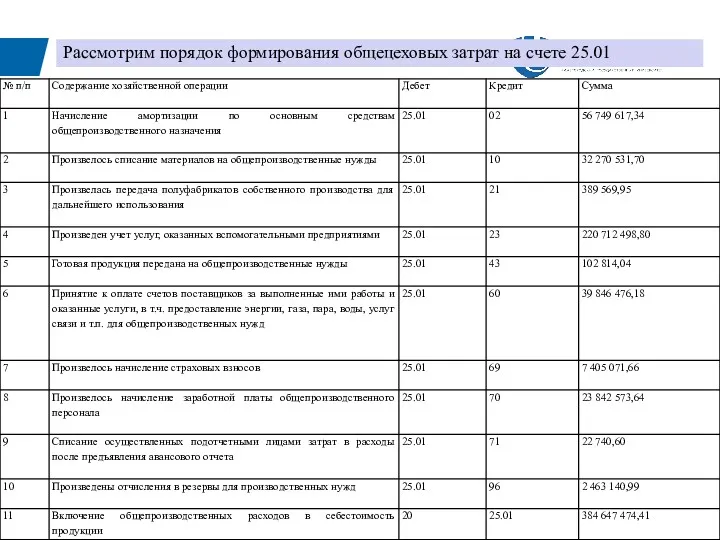

- 6. Рассмотрим порядок формирования общецеховых затрат на счете 25.01

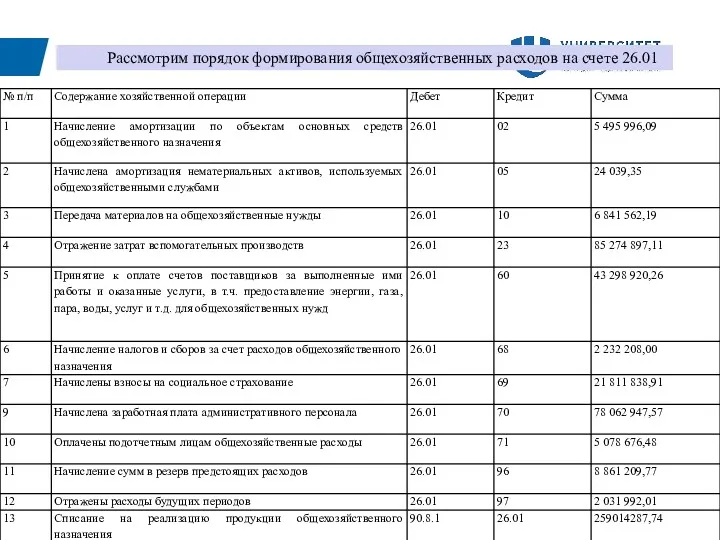

- 7. Рассмотрим порядок формирования общехозяйственных расходов на счете 26.01

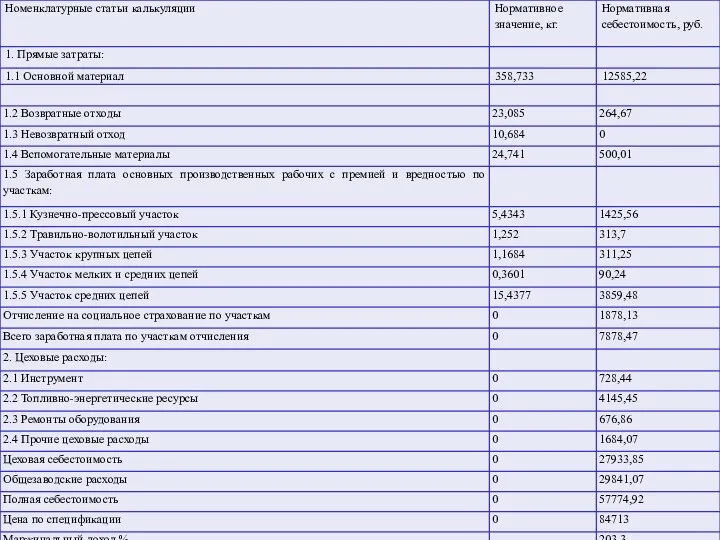

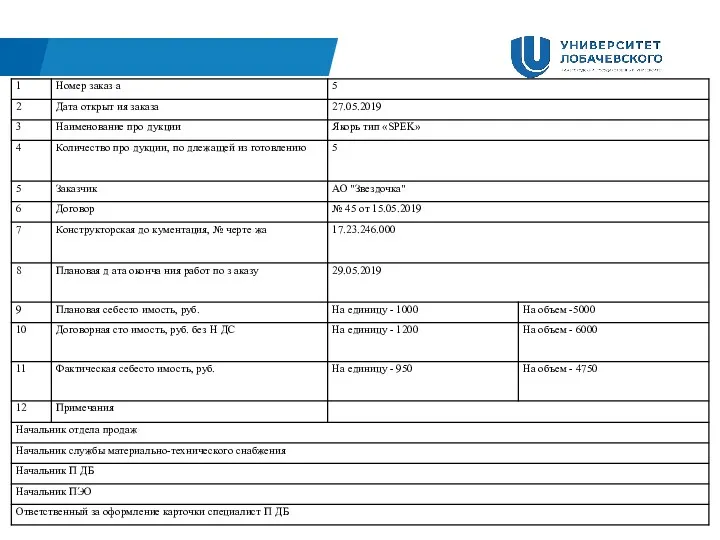

- 8. На слайде 9 представлена составленная на исследуемом предприятии калькуляционная карта на производство изделия Цепь якорная 14-1/1а-1-75

- 10. Для обеспечения высокой информативности учетных данных первичной учетной документации представляется целесообразным разработка и внедрение в исследуемой

- 12. Следующим, не менее важным предложением является составления графика внутреннего документооборота. Данный график больше всего необходим бухгалтерии,

- 15. Скачать презентацию

Продукция:

общий каталог;

цементная промышленность;

добывающая промышленность;

машиностроение;

нефтяная и газовая

Продукция:

общий каталог;

цементная промышленность;

добывающая промышленность;

машиностроение;

нефтяная и газовая

Для учета прямых затрат на ПАО «Завод Красный Якорь» используется счет

Для учета прямых затрат на ПАО «Завод Красный Якорь» используется счет

По окончании месяца общая сумма отклонений подлежит списанию пропорционально на счет

По окончании месяца общая сумма отклонений подлежит списанию пропорционально на счет

Для отражения косвенных расходов на предприятии используется счет 25 «Общепроизводственные расходы»

Для отражения косвенных расходов на предприятии используется счет 25 «Общепроизводственные расходы»

Рассмотрим порядок формирования общецеховых затрат на счете 25.01

Рассмотрим порядок формирования общецеховых затрат на счете 25.01

Рассмотрим порядок формирования общехозяйственных расходов на счете 26.01

Рассмотрим порядок формирования общехозяйственных расходов на счете 26.01

На слайде 9 представлена составленная на исследуемом предприятии калькуляционная карта на

На слайде 9 представлена составленная на исследуемом предприятии калькуляционная карта на

Для обеспечения высокой информативности учетных данных первичной учетной документации представляется целесообразным

Для обеспечения высокой информативности учетных данных первичной учетной документации представляется целесообразным

Следующим, не менее важным предложением является составления графика внутреннего документооборота. Данный

Следующим, не менее важным предложением является составления графика внутреннего документооборота. Данный

Разработка финансового плана проекта

Разработка финансового плана проекта ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации

ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Анализ портфеля акций

Анализ портфеля акций Финансовые риски корпорации

Финансовые риски корпорации Технический и фундаментальный анализ фондовых рынков

Технический и фундаментальный анализ фондовых рынков Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан Меры поддержки частных инвесторов в моногородах

Меры поддержки частных инвесторов в моногородах Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Право социального обеспечения как отрасль права: предмет, метод, система

Право социального обеспечения как отрасль права: предмет, метод, система Ұйымның қысқа мерзімді міндеттемелерінің есебі және аудиті

Ұйымның қысқа мерзімді міндеттемелерінің есебі және аудиті Точки контроля финансовой и юридической службы строительной компании

Точки контроля финансовой и юридической службы строительной компании Лекция 16. Японские свечи

Лекция 16. Японские свечи Кредит, его сущность, содержание и виды

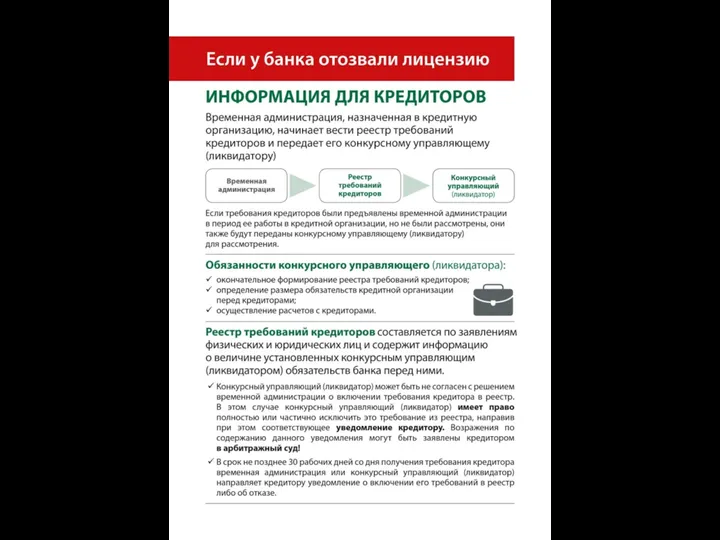

Кредит, его сущность, содержание и виды Информация для заемщиков и кредиторов АО ТЭМБР-БАНК

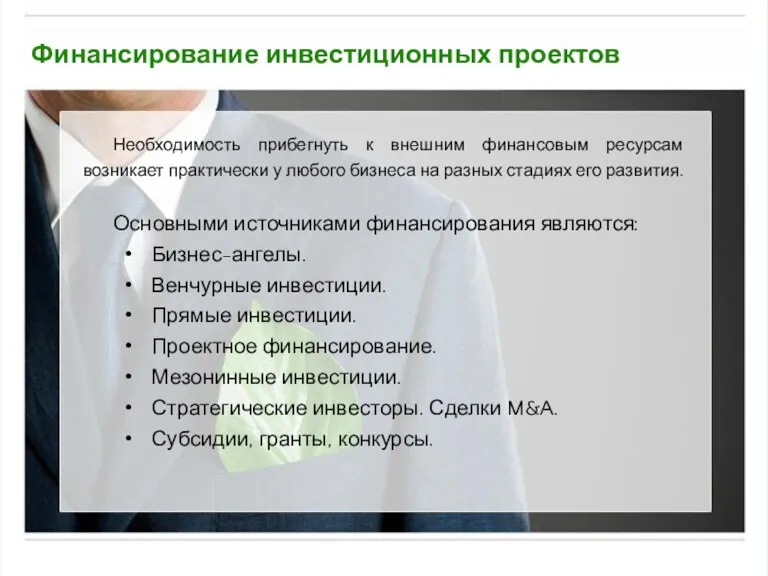

Информация для заемщиков и кредиторов АО ТЭМБР-БАНК Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Фіксований сільськогосподарський податок

Фіксований сільськогосподарський податок Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Участники налоговых правоотношений

Участники налоговых правоотношений Professional wealth management. Financial managemen

Professional wealth management. Financial managemen Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Налоги

Налоги Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы и капитал коммерческих организаций Бюджетно - правовое регулирование РФ

Бюджетно - правовое регулирование РФ Interest Rates and Monetary Policy

Interest Rates and Monetary Policy