- Кредит, его сущность, содержание и виды

Содержание

- 2. Содержание Ссудный капитал и кредит как экономические категории 2. Функции, роль и границы кредита 3. Виды

- 3. Ссудный капитал – это капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности

- 4. КРЕДИТ Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости в

- 5. КРЕДИТ Кредит представляет собой движение стоимости на началах возвратности в интересах реализации общественных потребностей. Кредит –

- 6. Объективная необходимость кредита Она обусловлена следующими особенностями кругооборота капитала: постоянное образование денежных резервов и возникновение временных

- 7. Причины образования временно свободных денежных средств: характер оборота основного капитала; характер оборота оборотного капитала; необходимость капитализации

- 8. Источники формирования ссудного капитала : 1. Денежные средства, предназначенные для восстановления основного капитала и накапливаемые по

- 9. Принципы кредитования Принципы кредитования представляют собой требования к организации кредитного процесса: возвратность кредита; срочность кредита; платность

- 10. Кредит - это экономические отношения по поводу аккумуляции временно свободных денежных средств общества и последующего их

- 11. 2. Функции, роль и границы кредита Роль кредита в развитии экономики заключается: в обеспечении непрерывности кругооборота

- 12. Функции кредита 1. Перераспределительная функция означает, что на основе кредита происходит перераспределение временно свободных денежных ресурсов

- 13. Границы кредита Границы коммерческого кредита обусловлены целями, направлениями его использования, сроками предоставления, размерами. Границы банковского кредита

- 14. 3. Виды и формы кредитных отношений Классификацию кредита принято осуществлять по нескольким базовым признакам. К важнейшим

- 15. 1. Банковский кредит Банковский кредит одна из наиболее распространенных форм кредитных отношений, объектом которых выступает процесс

- 16. 1. По срокам погашения: Бессрочные (онкольные) ссуды ( ссуды до востребования)- могут быть востребованы банком в

- 17. 2. По способам погашения единовременный взнос; погашаемые в рассрочку - ссуды, погашаются в рассрочку в течение

- 18. 3. По способам взимания ссудного процента Ссуды, процент по которым выплачивается в момент ее общего погашения.

- 19. 4. По способам предоставления кредита Компенсационные кредиты- направляются на расчетный счет заемщика для компенсации последнему его

- 20. 5. По методам кредитования разовый кредит- предоставляется в срок и на сумму, предусмотренные в кредитном договоре;

- 21. 6. По видам процентных ставок фиксированные – ставка устанавливается на весь период кредитования и не подлежит

- 22. 7. По форме организации двухсторонние- в сделке участвуют две стороны- кредитор и заемщик; трехсторонние –кроме заемщика

- 23. 8. По характеру обеспечения кредита: необеспеченные (бланковые, доверительные)- предоставляются надежным, финансово-устойчивым заемщикам, давним партнерам банка; обеспеченные

- 24. 9. По целевому назначению кредита ссуды общего характера, используются заемщиком по своему усмотрению для удовлетворения любых

- 25. 10. По материальной форме товарная; денежная; смешанная.

- 26. 11. По категории потенциальных заемщиков промышленные ссуды; аграрные ссуды; коммерческие ссуды, предоставляются организациям сферы торговли и

- 27. 2.Коммерческий кредит Коммерческий кредит - это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с

- 28. 3.Государственный кредит Государственный кредит - совокупность кредитных отношений, в которых заемщиками, кредиторами или гарантами выступают государство

- 29. 4. Потребительский кредит Потребительский кредит - предоставляется населению. Его объектами являются товары длительного пользования, разнообразные услуги.

- 30. 5. Международный кредит Международный кредит - движение и функционирование ссудного капитала между странами. Международный кредит -

- 31. Формы международного кредита Частные кредиты ( фирменные и банковские), которые представляются частными фирмами и банками .

- 32. 4. Ссудный процент, его виды Ссудный процент - это плата, получаемая кредитором от заёмщика за пользование

- 33. Функции ссудного процента: стимулирующая - воздействие на функционирование заемных средств в обороте хозяйственных организаций, эффективное использование

- 34. Формы ссудного процента: по формам кредита; по видам кредитных учреждений; по видам инвестиций с привлечением кредита

- 35. по формам кредита: коммерческий процент; банковский процент; потребительский процент; процент по ипотечным кредитам; процент по лизинговым

- 36. по видам кредитных учреждений: учётный процент Центрального Банка; банковский процент; процент по операциям ломбардов, МФО и

- 37. по видам инвестиций с привлечением кредита банка: процент по кредитам в оборотные средства; процент по инвестициям

- 38. по срокам кредитования: процент по онкольным ссудам; процент по краткосрочным ссудам; процент по среднесрочным ссудам; процент

- 39. по видам операций кредитного учреждения: депозитный процент; вексельный процент; процент по ссудам; процент по межбанковским кредитам.

- 40. Факторы, оказывающие влияние на уровень ссудного процента Общие: соотношение спроса и предложения заемных средств; степень инфляционного

- 41. 5. Рынок ссудных капиталов и кредитов: сущность, функции, виды Рынок ссудных капиталов можно рассматривать двояко: с

- 42. с функциональной точки зрения рынок ссудных капиталов – это система рыночных отношений, обеспечивающих аккумуляцию и перераспределение

- 43. с институциональной точки зрения рынок ссудных капиталов - это совокупность кредитно-финансовых учреждений и фондовой биржи, через

- 44. Основные участники рынка: первичные инвесторы, то есть владельцы свободных финансовых ресурсов; специализированные посредники в лице кредитно-финансовых

- 45. Функции рынка ссудных капиталов Обслуживание товарного обращения через кредит. Аккумуляция денежных сбережений предприятий, населения, государства, а

- 47. Скачать презентацию

Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Учет доходов, расходов и финансового результата организации

Учет доходов, расходов и финансового результата организации Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Управление дебиторской задолженностью. ООО ТК Вурнарский мясокомбинат

Управление дебиторской задолженностью. ООО ТК Вурнарский мясокомбинат Учет труда и его оплаты

Учет труда и его оплаты Инвестиции. Подбор портфеля под каждую цель

Инвестиции. Подбор портфеля под каждую цель Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

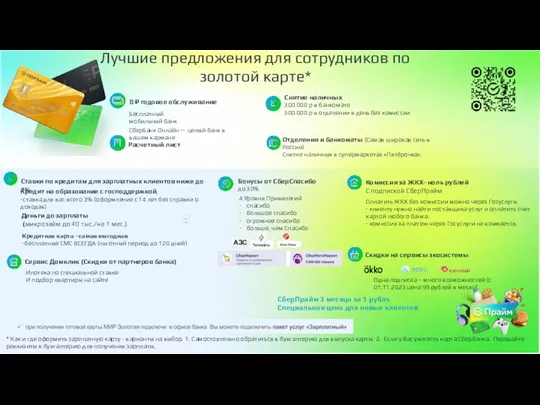

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Лучшие предложения для сотрудников по золотой карте

Лучшие предложения для сотрудников по золотой карте Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Прибыль. Экономическая и бухгалтерская прибыль

Прибыль. Экономическая и бухгалтерская прибыль Финансовый рынок

Финансовый рынок Размеры страховых пенсий по старости

Размеры страховых пенсий по старости Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Инкотермс в международной практике

Инкотермс в международной практике Экспресс страхование квартир в СПАО Ингосстрах

Экспресс страхование квартир в СПАО Ингосстрах Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24

Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24 Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Бюджет организации и его проблемы

Бюджет организации и его проблемы Организация страхового дела в конкретной стране

Организация страхового дела в конкретной стране Фонды коллективного инвестирования

Фонды коллективного инвестирования Психологичесие аспекты консалтинга стартапов

Психологичесие аспекты консалтинга стартапов Маржинальная выручка. Маржинальные затраты

Маржинальная выручка. Маржинальные затраты Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Організація створення і реєстрація аудиторської фірми

Організація створення і реєстрація аудиторської фірми Снижение себестоимости продукции организации ОАО Могилевхлебопродукт

Снижение себестоимости продукции организации ОАО Могилевхлебопродукт Базовые знания для входа в рынок

Базовые знания для входа в рынок Фьючерсные стратегии

Фьючерсные стратегии