- Фьючерсные стратегии

Содержание

- 2. Фьючерс – это контракт, который обязывает инвестора осуществить продажу или покупку базового актива в будущем по

- 3. Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике: Открытие короткой (продажа) и длинной (покупка) позиции, одновременно

- 4. 1.Стратегия «спрэд» Это комбинация позиций по нескольким контрактам, с ее помощью исключается риск потерь, связанных с

- 5. Спрэды бывают одинарными и двойными, различаются по составу:

- 6. Временные спрэды: стредл (straddle) - одновременная покупка и продажа фьючерсов с различными датами истечения на один

- 7. Межтоварные спрэды межтоварные (intercommodity spread)спрэды - заключение фьючерсных контрактов на близкие товары для получения прибыли от

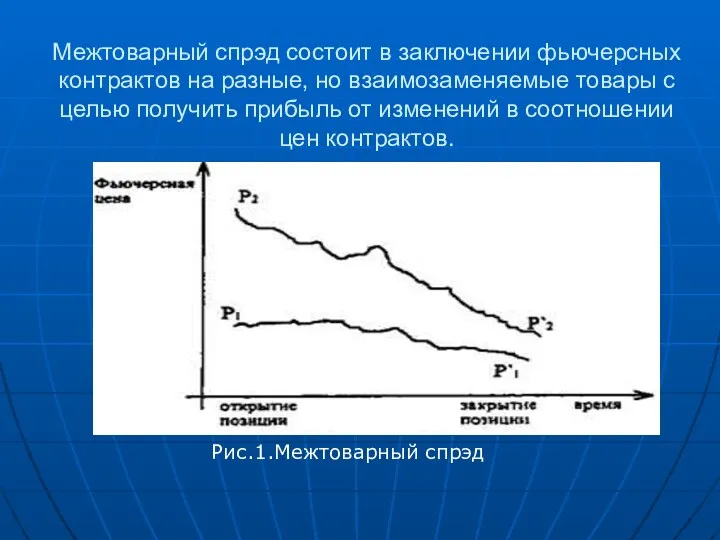

- 8. Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары с целью получить прибыль

- 9. 2.Страхование (хеджирование) ценовых рисков Страхование (хеджирование) ценовых рисков – создание баланса между обязательствами на рынке (товары,

- 10. Страхование (хеджирование) ценовых рисков: Хеджирование продажей фьючерсных контрактов Хеджирование покупкой фьючерсных контрактов (длинное хеджирование) Кросс-хеджирование Временные

- 11. 3.Арбитраж Арбитраж направлен на получение дохода путем перепродажи ценных бумаг либо в другое время, либо на

- 12. Существует несколько различных видов арбитража: Календарный арбитраж: связан с одновременной покупкой и продажей двух фьючерсов одного

- 13. Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают позицию по фьючерсному контракту на

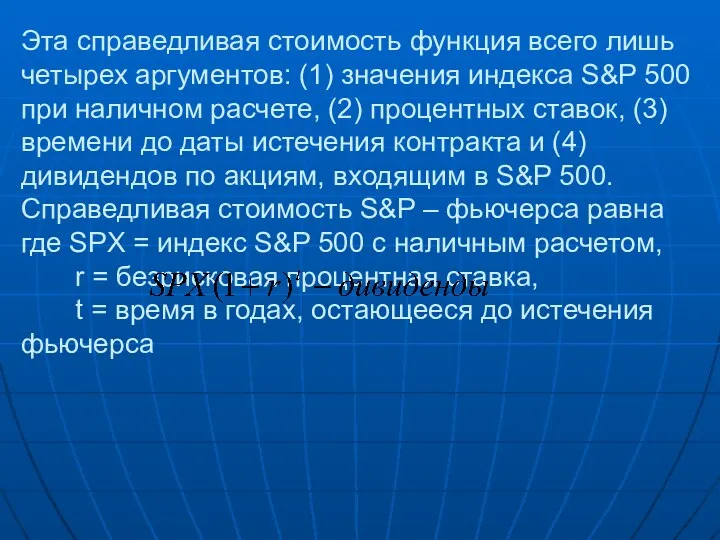

- 14. Эта справедливая стоимость функция всего лишь четырех аргументов: (1) значения индекса S&P 500 при наличном расчете,

- 15. Индексный арбитраж возможен почти каждый день. Все, что необходимо арбитражеру для извлечения прибыли, — это отклонение

- 16. Преобладающая доходность на рынке производных инструментов связаны: с «эффектом рычага»- для операций с большой стоимостью денежных

- 18. Скачать презентацию

Фьючерс – это контракт, который обязывает инвестора осуществить продажу или покупку

Фьючерс – это контракт, который обязывает инвестора осуществить продажу или покупку

Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике:

Открытие короткой (продажа) и

Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике:

Открытие короткой (продажа) и

1.Стратегия «спрэд»

Это комбинация позиций по нескольким контрактам, с ее помощью

1.Стратегия «спрэд»

Это комбинация позиций по нескольким контрактам, с ее помощью

Спрэды бывают одинарными и двойными, различаются по составу:

Спрэды бывают одинарными и двойными, различаются по составу:

Временные спрэды:

стредл (straddle) - одновременная покупка и продажа фьючерсов с

Временные спрэды:

стредл (straddle) - одновременная покупка и продажа фьючерсов с

Межтоварные спрэды

межтоварные (intercommodity spread)спрэды - заключение фьючерсных контрактов на близкие

Межтоварные спрэды

межтоварные (intercommodity spread)спрэды - заключение фьючерсных контрактов на близкие

Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые

Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые

2.Страхование (хеджирование) ценовых рисков

Страхование (хеджирование) ценовых рисков – создание баланса

2.Страхование (хеджирование) ценовых рисков Страхование (хеджирование) ценовых рисков – создание баланса

Страхование (хеджирование) ценовых рисков:

Хеджирование продажей фьючерсных контрактов

Хеджирование покупкой фьючерсных

Страхование (хеджирование) ценовых рисков:

Хеджирование продажей фьючерсных контрактов

Хеджирование покупкой фьючерсных

3.Арбитраж

Арбитраж направлен на получение дохода путем перепродажи ценных бумаг либо

3.Арбитраж

Арбитраж направлен на получение дохода путем перепродажи ценных бумаг либо

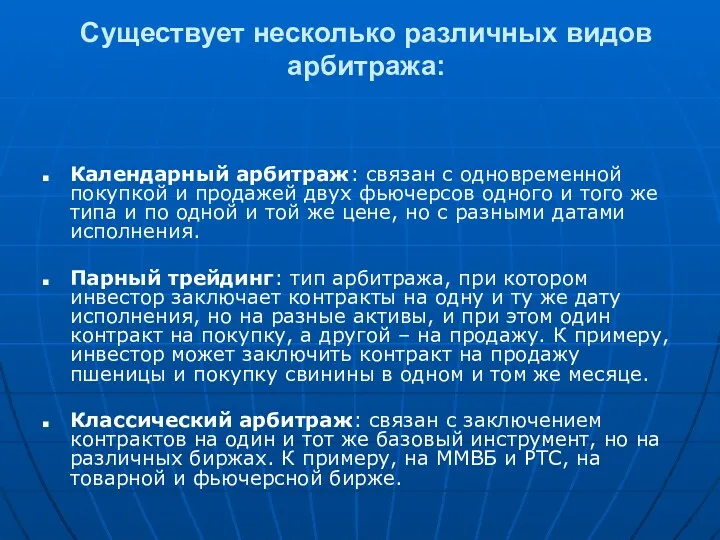

Существует несколько различных видов арбитража:

Календарный арбитраж: связан с одновременной покупкой и

Существует несколько различных видов арбитража:

Календарный арбитраж: связан с одновременной покупкой и

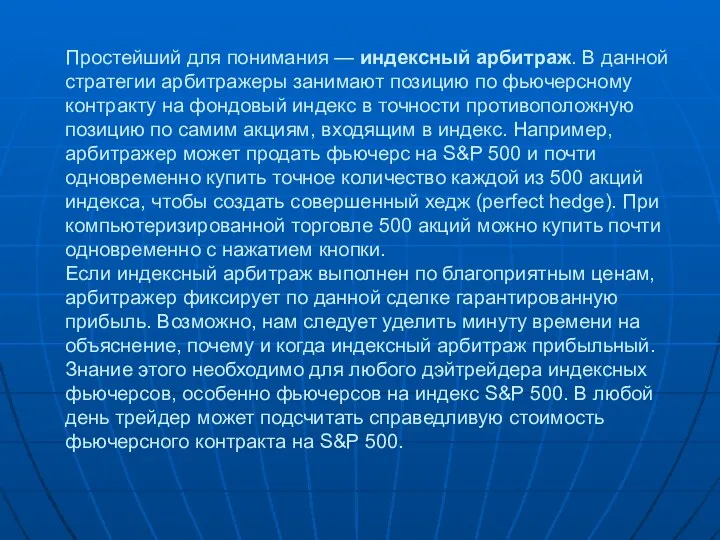

Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают

Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают

Эта справедливая стоимость функция всего лишь четырех аргументов: (1) значения индекса

Эта справедливая стоимость функция всего лишь четырех аргументов: (1) значения индекса

Индексный арбитраж возможен почти каждый день. Все, что необходимо арбитражеру для

Индексный арбитраж возможен почти каждый день. Все, что необходимо арбитражеру для

Преобладающая доходность на рынке производных инструментов связаны:

с «эффектом рычага»- для операций

Преобладающая доходность на рынке производных инструментов связаны:

с «эффектом рычага»- для операций

Аналіз та оцінювання фінансових інструментів

Аналіз та оцінювання фінансових інструментів Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Ліцензування підприємницької діяльності

Ліцензування підприємницької діяльності Структура и стоимость капитала

Структура и стоимость капитала Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования

Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Сутність, будова та функції банківської системи. (Тема 1)

Сутність, будова та функції банківської системи. (Тема 1) ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Дебетовая карта Visa Телефонная карта

Дебетовая карта Visa Телефонная карта Финансовые пирамиды как вид мошеничества на финансовом рынке

Финансовые пирамиды как вид мошеничества на финансовом рынке Деньги и денежный рынок

Деньги и денежный рынок Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Финансовая грамотность

Финансовая грамотность Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Международные стандарты аудита

Международные стандарты аудита Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Заработная плата

Заработная плата Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Финансовые ресурсы корпорации

Финансовые ресурсы корпорации Системы заработной платы

Системы заработной платы Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки Финансирование здравоохранения на современном этапе

Финансирование здравоохранения на современном этапе Calculation of costs for production

Calculation of costs for production Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Страхование жизни

Страхование жизни Финансы домашних хозяйств

Финансы домашних хозяйств Финансовая политика корпорации

Финансовая политика корпорации