- Финансовые ресурсы корпорации

Содержание

- 2. Финансовые ресурсы – это совокупность всех денежных средств и других финансовых активов, которыми располагает компания (государство,

- 3. Финансовые ресурсы корпорации - это совокупность капитала, имущества и других средств, выраженных в денежной форме, которые

- 4. Классификация финансовых ресурсов корпораций по их происхождению

- 5. Классификация финансовых ресурсов корпораций по месту возникновения источников

- 6. Классификация финансовых ресурсов корпораций по источникам формирования

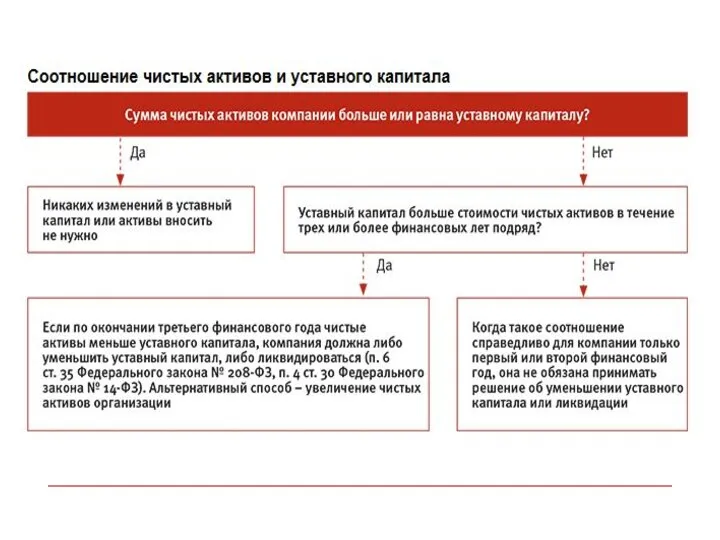

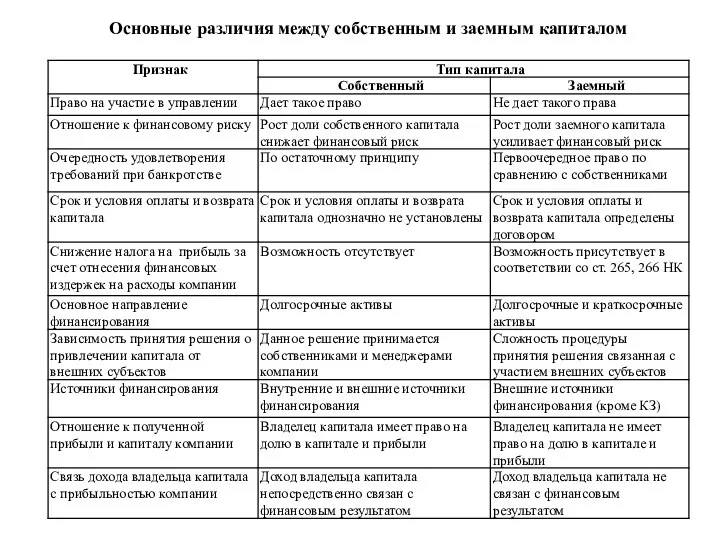

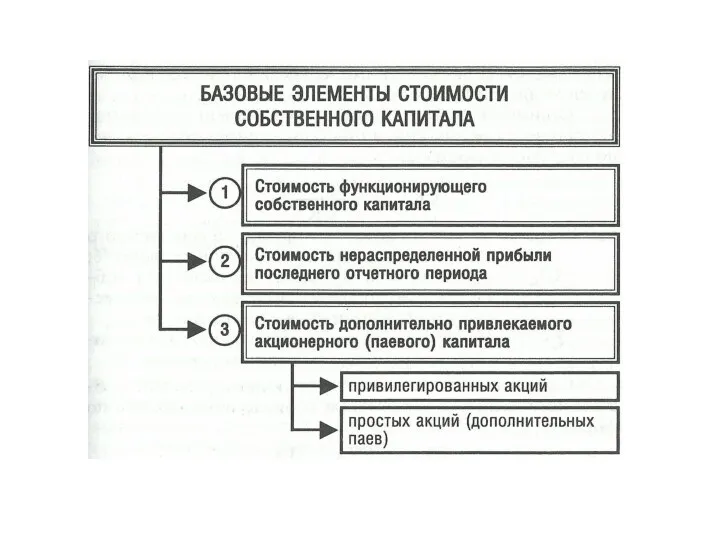

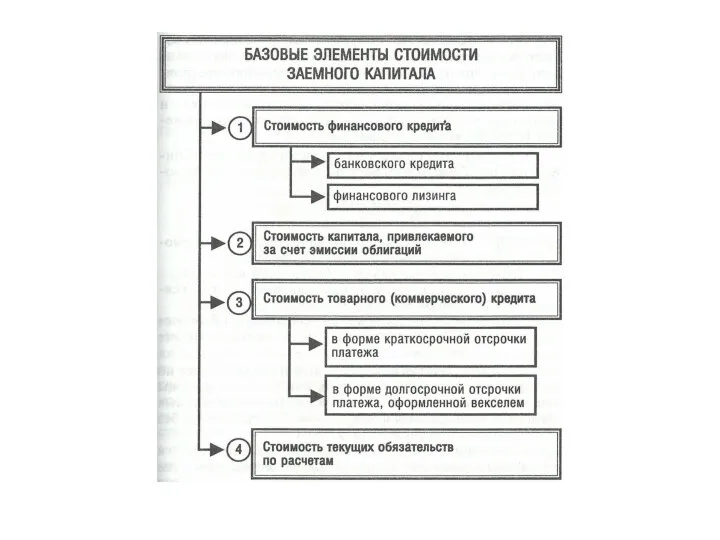

- 9. Основные различия между собственным и заемным капиталом

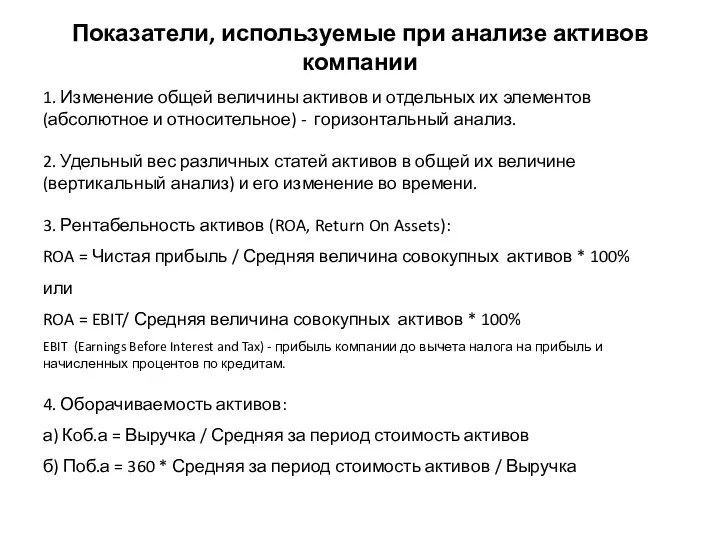

- 10. Показатели, используемые при анализе активов компании 1. Изменение общей величины активов и отдельных их элементов (абсолютное

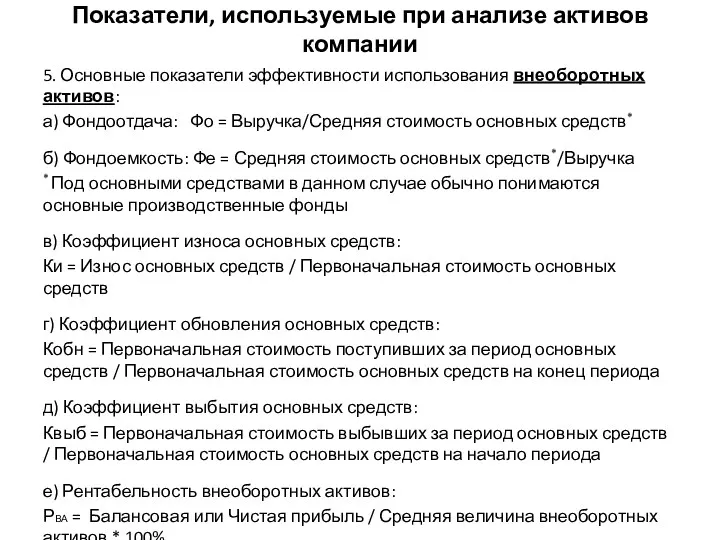

- 11. Показатели, используемые при анализе активов компании 5. Основные показатели эффективности использования внеоборотных активов: а) Фондоотдача: Фо

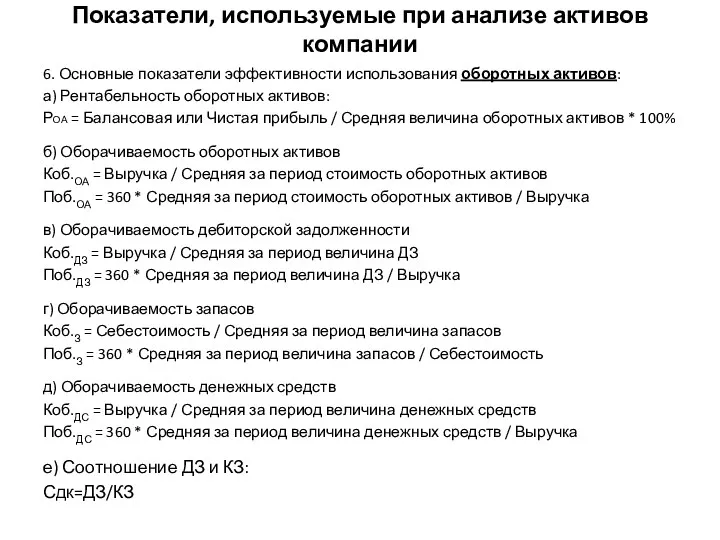

- 12. Показатели, используемые при анализе активов компании 6. Основные показатели эффективности использования оборотных активов: а) Рентабельность оборотных

- 13. Кругооборот оборотных активов

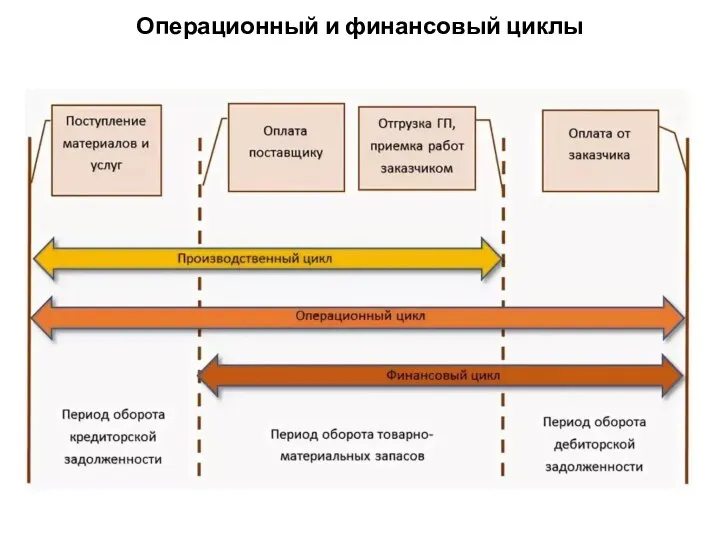

- 14. Операционный и финансовый циклы

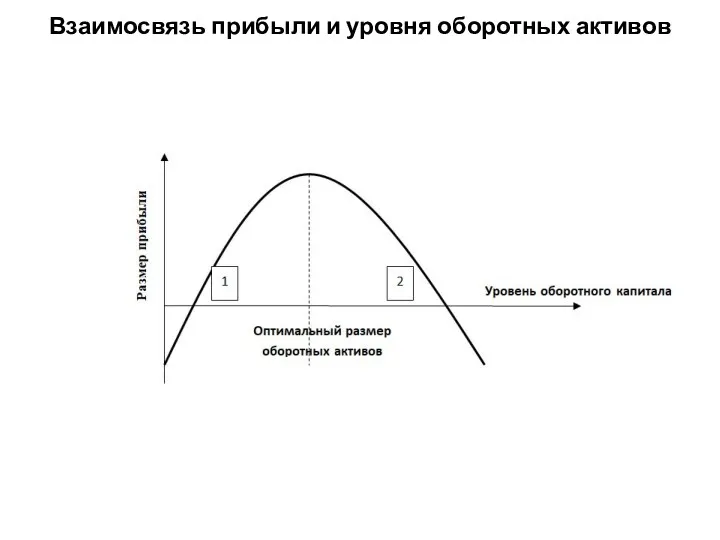

- 15. Взаимосвязь прибыли и уровня оборотных активов

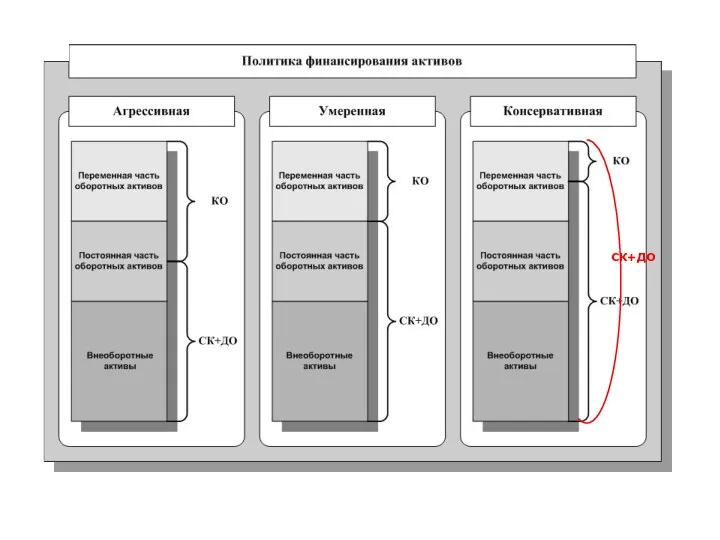

- 16. СК+ДО

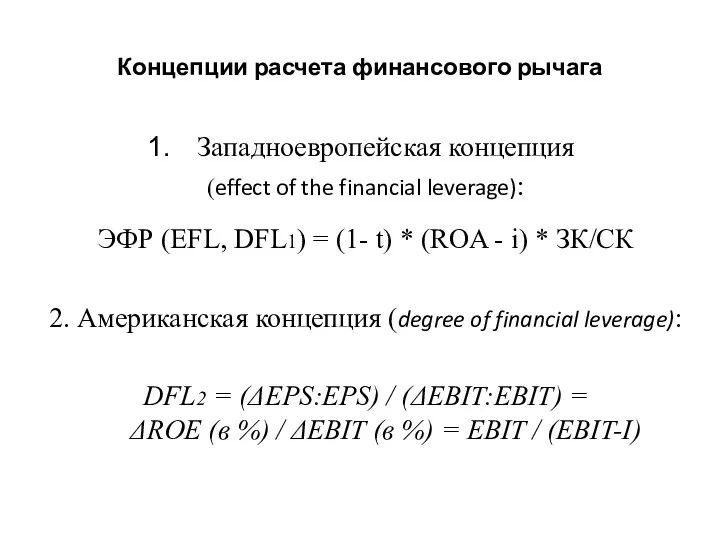

- 17. Концепции расчета финансового рычага Западноевропейская концепция (effect of the financial leverage): ЭФР (EFL, DFL1) = (1-

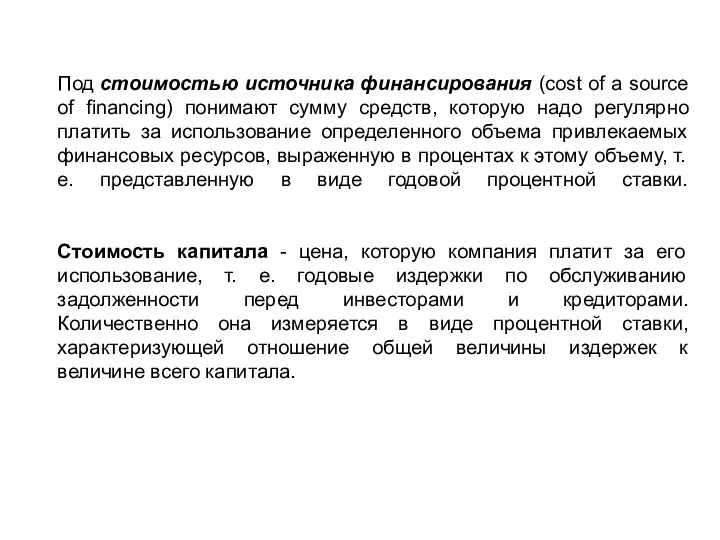

- 18. Под стоимостью источника финансирования (cost of a source of financing) понимают сумму средств, которую надо регулярно

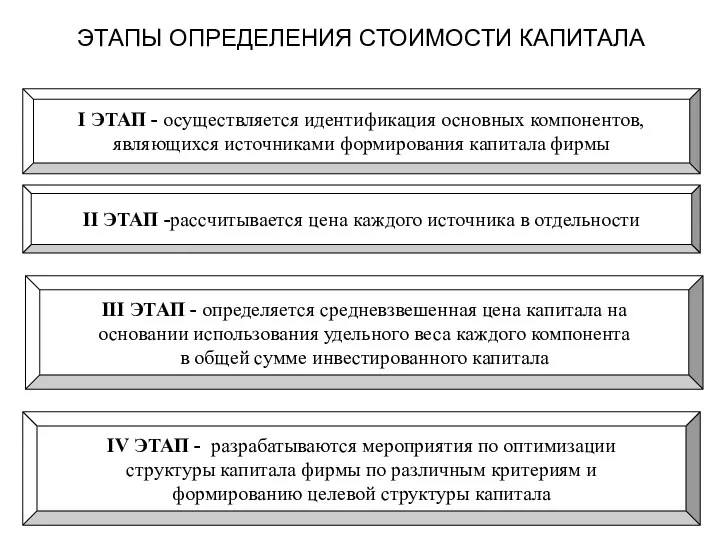

- 19. ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА I ЭТАП - осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы

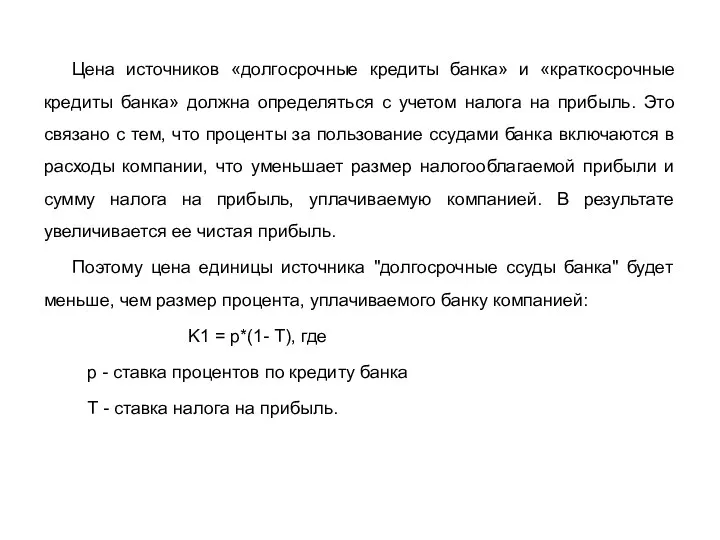

- 22. Цена источников «долгосрочные кредиты банка» и «краткосрочные кредиты банка» должна определяться с учетом налога на прибыль.

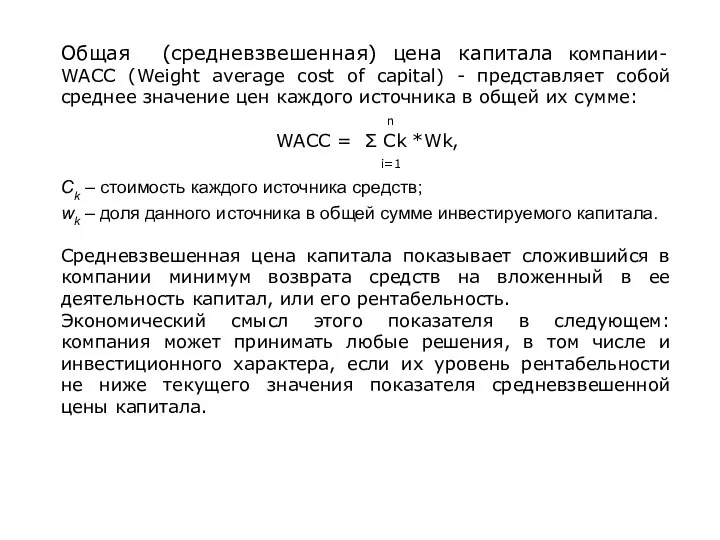

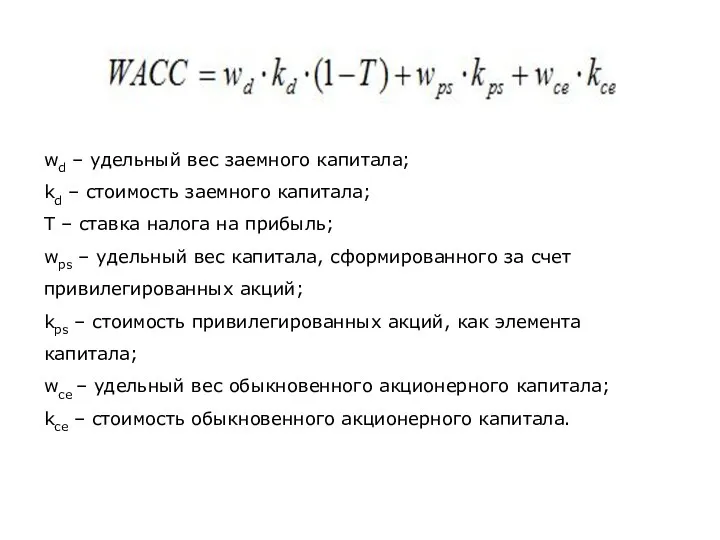

- 23. Общая (средневзвешенная) цена капитала компании- WACC (Weight average cost of capital) - представляет собой среднее значение

- 24. wd – удельный вес заемного капитала; kd – стоимость заемного капитала; T – ставка налога на

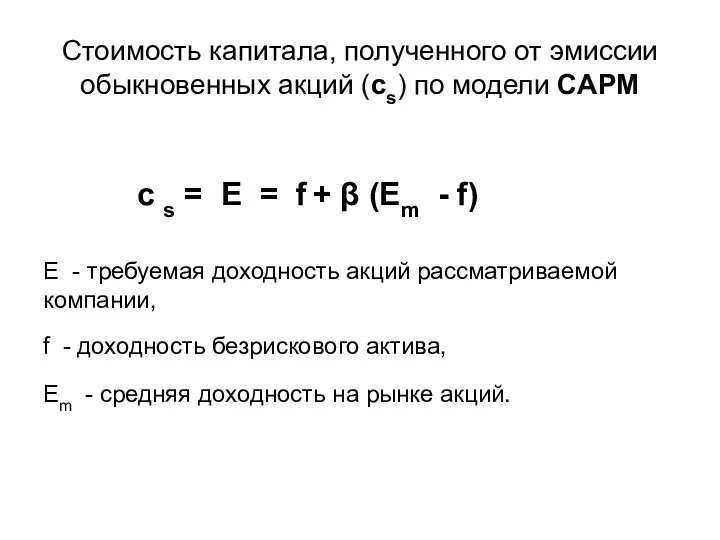

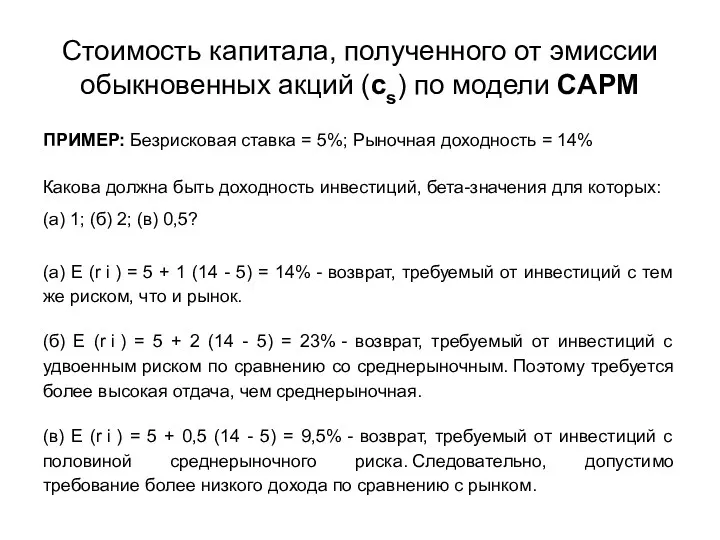

- 25. Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели CAPM с s = E =

- 26. Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели CAPM ПРИМЕР: Безрисковая ставка = 5%;

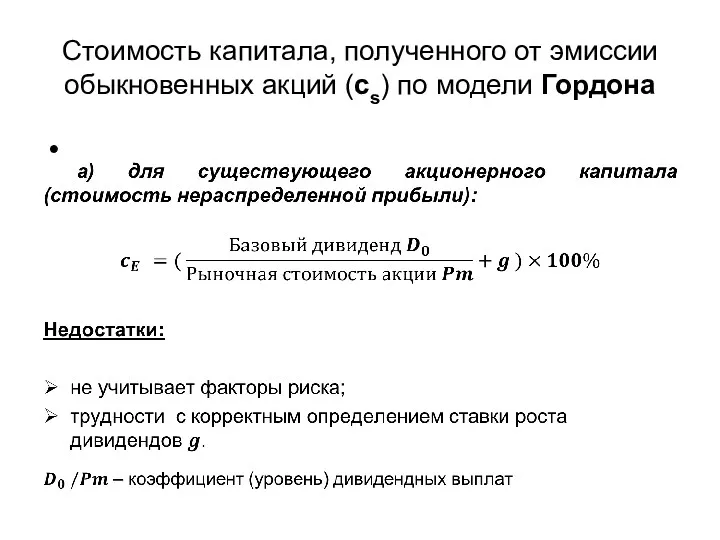

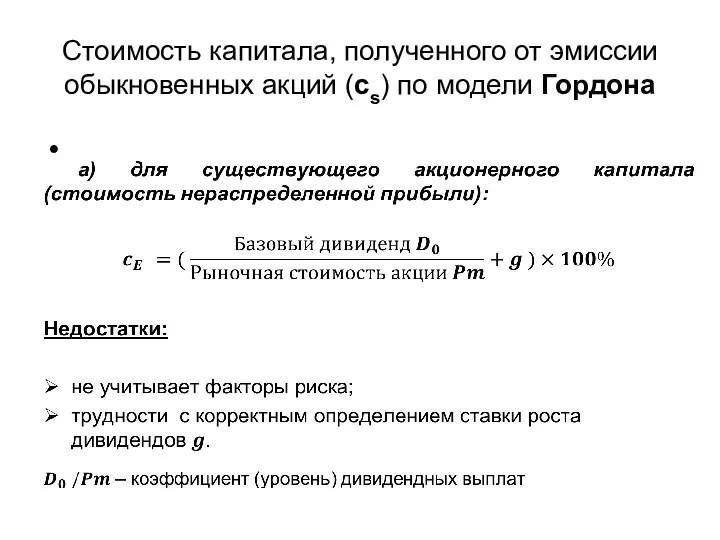

- 27. Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели Гордона

- 28. Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели Гордона

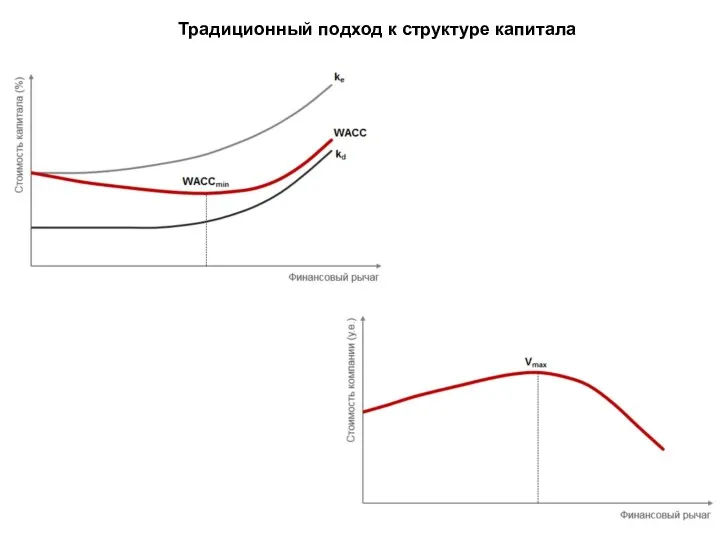

- 30. Традиционный подход к структуре капитала

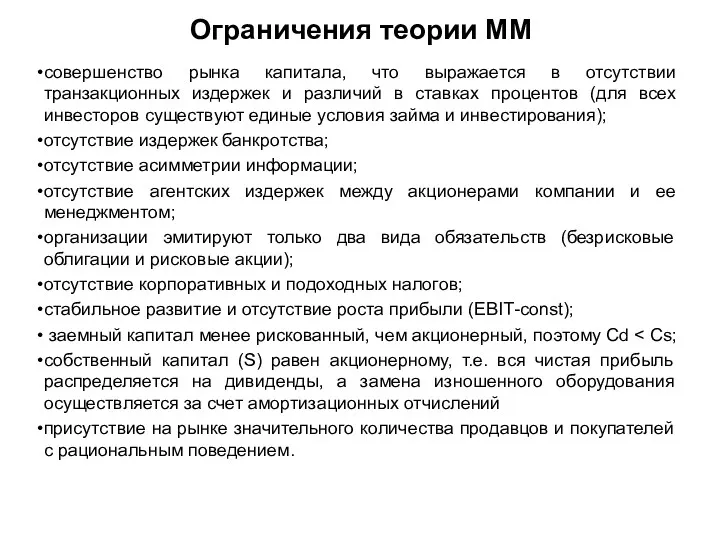

- 31. Ограничения теории ММ совершенство рынка капитала, что выражается в отсутствии транзакционных издержек и различий в ставках

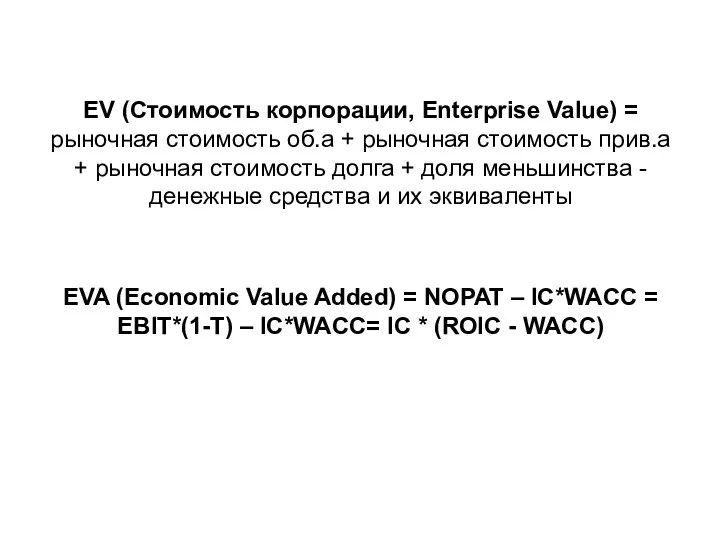

- 32. EV (Стоимость корпорации, Enterprise Value) = рыночная стоимость об.а + рыночная стоимость прив.а + рыночная стоимость

- 34. Скачать презентацию

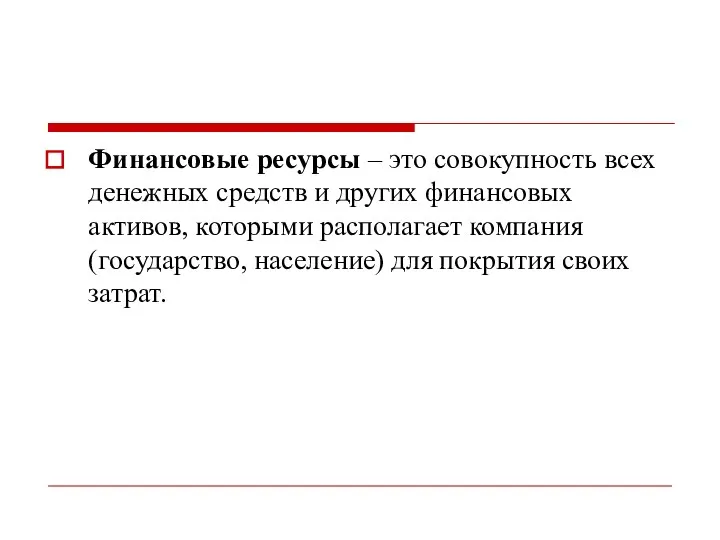

Финансовые ресурсы – это совокупность всех денежных средств и других финансовых

Финансовые ресурсы – это совокупность всех денежных средств и других финансовых

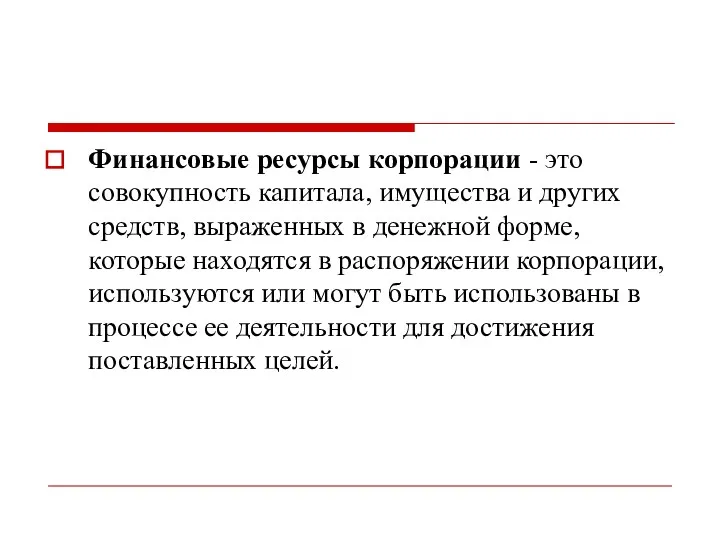

Финансовые ресурсы корпорации - это совокупность капитала, имущества и других средств,

Финансовые ресурсы корпорации - это совокупность капитала, имущества и других средств,

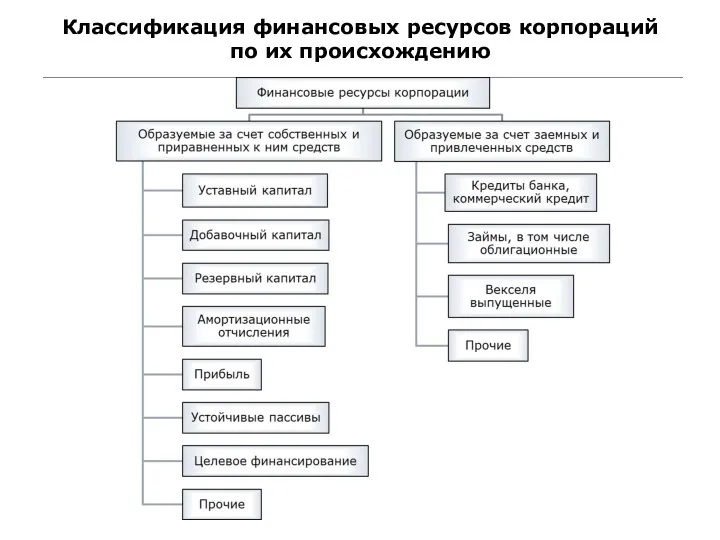

Классификация финансовых ресурсов корпораций по их происхождению

Классификация финансовых ресурсов корпораций по их происхождению

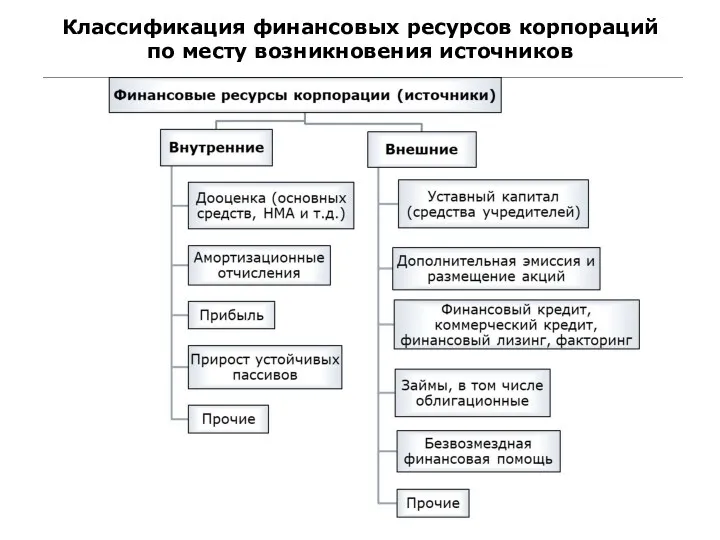

Классификация финансовых ресурсов корпораций по месту возникновения источников

Классификация финансовых ресурсов корпораций по месту возникновения источников

Классификация финансовых ресурсов корпораций по источникам формирования

Классификация финансовых ресурсов корпораций по источникам формирования

Основные различия между собственным и заемным капиталом

Основные различия между собственным и заемным капиталом

Показатели, используемые при анализе активов компании

1. Изменение общей величины активов и

Показатели, используемые при анализе активов компании

1. Изменение общей величины активов и

Показатели, используемые при анализе активов компании

5. Основные показатели эффективности использования внеоборотных

Показатели, используемые при анализе активов компании

5. Основные показатели эффективности использования внеоборотных

Показатели, используемые при анализе активов компании

6. Основные показатели эффективности использования оборотных

Показатели, используемые при анализе активов компании

6. Основные показатели эффективности использования оборотных

Кругооборот оборотных активов

Кругооборот оборотных активов

Операционный и финансовый циклы

Операционный и финансовый циклы

Взаимосвязь прибыли и уровня оборотных активов

Взаимосвязь прибыли и уровня оборотных активов

СК+ДО

СК+ДО

Концепции расчета финансового рычага

Западноевропейская концепция

(effect of the financial leverage):

ЭФР (EFL,

Концепции расчета финансового рычага

Западноевропейская концепция

(effect of the financial leverage):

ЭФР (EFL,

Под стоимостью источника финансирования (cost of a source of financing) понимают

Под стоимостью источника финансирования (cost of a source of financing) понимают

ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА

I ЭТАП - осуществляется идентификация основных компонентов,

являющихся

ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА

I ЭТАП - осуществляется идентификация основных компонентов,

являющихся

Цена источников «долгосрочные кредиты банка» и «краткосрочные кредиты банка» должна определяться

Цена источников «долгосрочные кредиты банка» и «краткосрочные кредиты банка» должна определяться

Общая (средневзвешенная) цена капитала компании- WACC (Weight average cost of capital)

Общая (средневзвешенная) цена капитала компании- WACC (Weight average cost of capital)

wd – удельный вес заемного капитала;

kd – стоимость заемного капитала;

T

wd – удельный вес заемного капитала;

kd – стоимость заемного капитала;

T

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели CAPM

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели CAPM

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели CAPM

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели CAPM

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели Гордона

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели Гордона

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели Гордона

Стоимость капитала, полученного от эмиссии обыкновенных акций (cs) по модели Гордона

Традиционный подход к структуре капитала

Традиционный подход к структуре капитала

Ограничения теории ММ

совершенство рынка капитала, что выражается в отсутствии транзакционных издержек

Ограничения теории ММ

совершенство рынка капитала, что выражается в отсутствии транзакционных издержек

EV (Стоимость корпорации, Enterprise Value) = рыночная стоимость об.а +

EV (Стоимость корпорации, Enterprise Value) = рыночная стоимость об.а +

Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс Аналіз структури державних доходів України

Аналіз структури державних доходів України Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.)

Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.) Домашняя бухгалтерия

Домашняя бухгалтерия Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Что я знаю о бюджете

Что я знаю о бюджете ГИИС ЭБ. Платежные поручения

ГИИС ЭБ. Платежные поручения Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Налог на доходы физических лиц

Налог на доходы физических лиц Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района

Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Государственное социальное страхование

Государственное социальное страхование Акцизы на автомобильный и прямогонный бензин

Акцизы на автомобильный и прямогонный бензин Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Підводні камені страхових виплат

Підводні камені страхових виплат Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц

Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Где взять деньги. Основы фандрайзинга

Где взять деньги. Основы фандрайзинга Tax update for Аdvisors

Tax update for Аdvisors