- Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Содержание

- 2. ЗНАКОМЬТЕСЬ, НАШИ ГЕРОИ: СЕМЬЯ КУЗНЕЦОВЫХ Петр Сергеевич, Ирина Романовна, Илья, 20 лет, студент Марина, 16 лет

- 3. ЖИЗНЕННАЯ СИТУАЦИЯ №1: ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ Илья Кузнецов и Фёдор Сидоров - студенты Московского университета,

- 4. ЖИЗНЕННАЯ СИТУАЦИЯ №1: ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ Месячный бюджет Фёдора

- 5. ЖИЗНЕННАЯ СИТУАЦИЯ №1: ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ Месячный бюджет Ильи

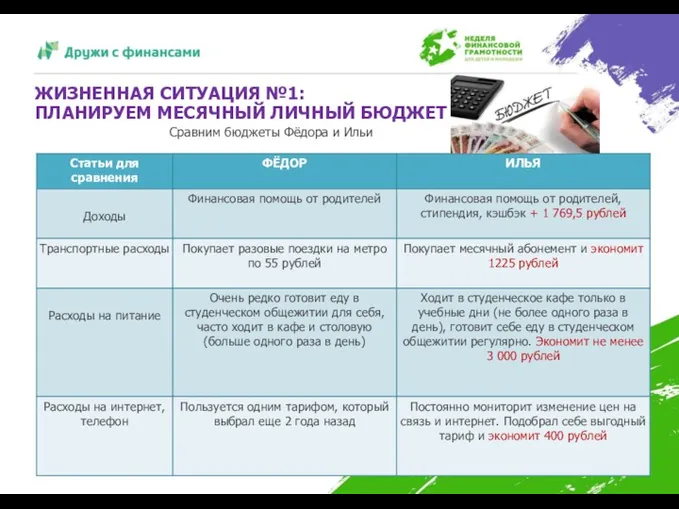

- 6. ЖИЗНЕННАЯ СИТУАЦИЯ №1: ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ Сравним бюджеты Фёдора и Ильи

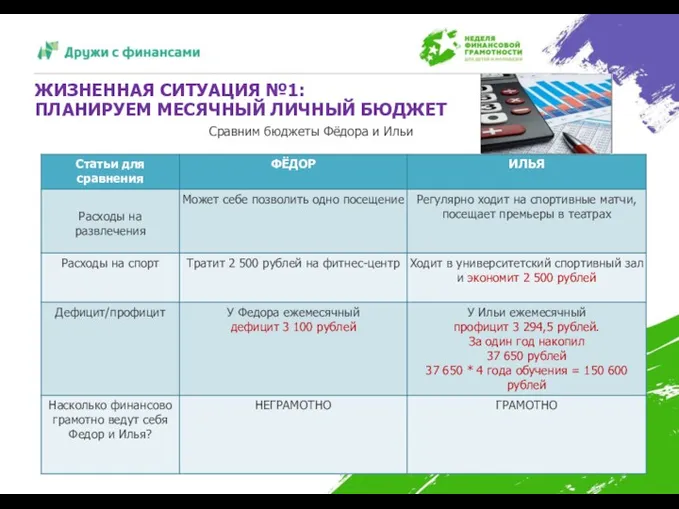

- 7. ЖИЗНЕННАЯ СИТУАЦИЯ №1: ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ Сравним бюджеты Фёдора и Ильи

- 8. ЖИЗНЕННАЯ СИТУАЦИЯ №2: ИНВЕСТИЦИИ В ОБРАЗОВАНИЕ Марина Кузнецова и Лена Сидорова живут в Воронеже, заканчивают в

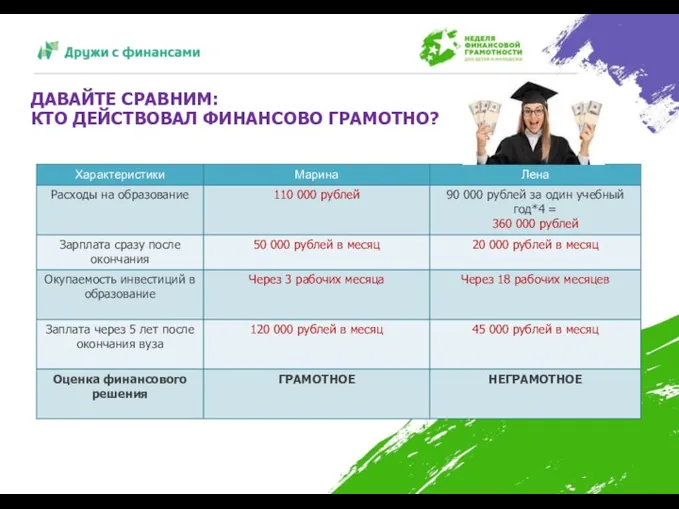

- 9. ДАВАЙТЕ СРАВНИМ: КТО ДЕЙСТВОВАЛ ФИНАНСОВО ГРАМОТНО?

- 10. ЖИЗНЕННАЯ СИТУАЦИЯ №3: ФИНАНСОВАЯ ПИРАМИДА Петр Сергеевич и Ирина Романовна Кузнецовы последние 2 года хранят свои

- 11. ДАВАЙТЕ СРАВНИМ: КТО ДЕЙСТВОВАЛ ФИНАНСОВО ГРАМОТНО?

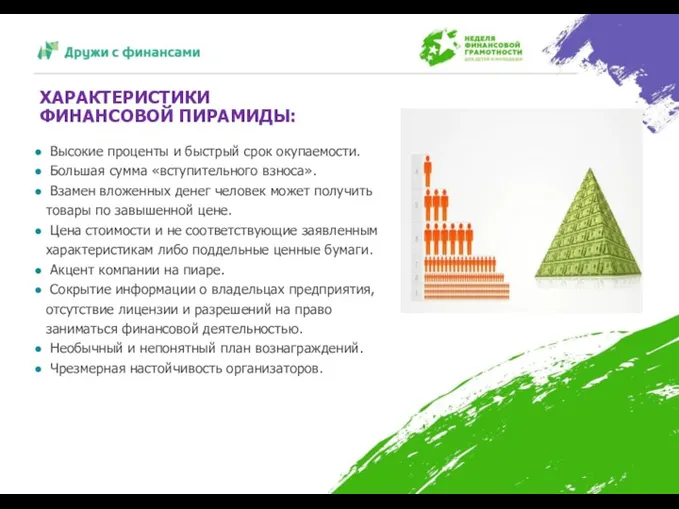

- 12. ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ ПИРАМИДЫ: Высокие проценты и быстрый срок окупаемости. Большая сумма «вступительного взноса». Взамен вложенных денег

- 13. ФИНАНСОВО ГРАМОТНЫЙ ЧЕЛОВЕК: планирует свое финансовое будущее, ведет личный (семейный) бюджет; живет в рамках этого бюджета,

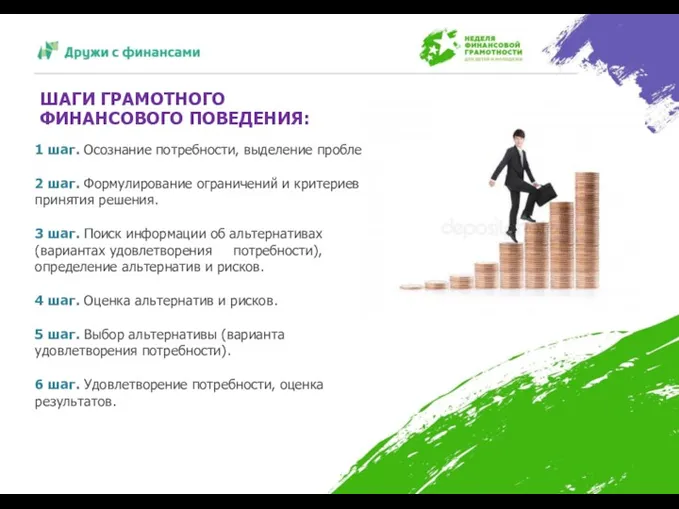

- 14. ШАГИ ГРАМОТНОГО ФИНАНСОВОГО ПОВЕДЕНИЯ: 1 шаг. Осознание потребности, выделение проблем. 2 шаг. Формулирование ограничений и критериев

- 15. ПОДВЕДЕМ ИТОГ: ОБСУДИМ ВМЕСТЕ ВОПРОСЫ: Что Вы узнали сегодня нового? Нужно ли финансовое планирование? Планируете ли

- 17. Скачать презентацию

ЗНАКОМЬТЕСЬ, НАШИ ГЕРОИ:

СЕМЬЯ КУЗНЕЦОВЫХ

Петр Сергеевич,

Ирина Романовна,

Илья, 20 лет, студент

Марина, 16 лет

СЕМЬЯ

ЗНАКОМЬТЕСЬ, НАШИ ГЕРОИ:

СЕМЬЯ КУЗНЕЦОВЫХ

Петр Сергеевич,

Ирина Романовна,

Илья, 20 лет, студент

Марина, 16 лет

СЕМЬЯ

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Илья Кузнецов и Фёдор Сидоров

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Илья Кузнецов и Фёдор Сидоров

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Месячный бюджет Фёдора

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Месячный бюджет Фёдора

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Месячный бюджет Ильи

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Месячный бюджет Ильи

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Сравним бюджеты Фёдора и Ильи

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Сравним бюджеты Фёдора и Ильи

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Сравним бюджеты Фёдора и Ильи

ЖИЗНЕННАЯ СИТУАЦИЯ №1:

ПЛАНИРУЕМ МЕСЯЧНЫЙ ЛИЧНЫЙ БЮДЖЕТ

Сравним бюджеты Фёдора и Ильи

ЖИЗНЕННАЯ СИТУАЦИЯ №2:

ИНВЕСТИЦИИ В ОБРАЗОВАНИЕ

Марина Кузнецова и Лена Сидорова живут

ЖИЗНЕННАЯ СИТУАЦИЯ №2:

ИНВЕСТИЦИИ В ОБРАЗОВАНИЕ

Марина Кузнецова и Лена Сидорова живут

ДАВАЙТЕ СРАВНИМ:

КТО ДЕЙСТВОВАЛ ФИНАНСОВО ГРАМОТНО?

ДАВАЙТЕ СРАВНИМ:

КТО ДЕЙСТВОВАЛ ФИНАНСОВО ГРАМОТНО?

ЖИЗНЕННАЯ СИТУАЦИЯ №3:

ФИНАНСОВАЯ ПИРАМИДА

Петр Сергеевич и Ирина Романовна Кузнецовы последние

ЖИЗНЕННАЯ СИТУАЦИЯ №3:

ФИНАНСОВАЯ ПИРАМИДА

Петр Сергеевич и Ирина Романовна Кузнецовы последние

ДАВАЙТЕ СРАВНИМ:

КТО ДЕЙСТВОВАЛ ФИНАНСОВО ГРАМОТНО?

ДАВАЙТЕ СРАВНИМ:

КТО ДЕЙСТВОВАЛ ФИНАНСОВО ГРАМОТНО?

ХАРАКТЕРИСТИКИ

ФИНАНСОВОЙ ПИРАМИДЫ:

Высокие проценты и быстрый срок окупаемости.

Большая сумма

ХАРАКТЕРИСТИКИ

ФИНАНСОВОЙ ПИРАМИДЫ:

Высокие проценты и быстрый срок окупаемости.

Большая сумма

ФИНАНСОВО ГРАМОТНЫЙ ЧЕЛОВЕК:

планирует свое финансовое будущее, ведет личный (семейный) бюджет;

ФИНАНСОВО ГРАМОТНЫЙ ЧЕЛОВЕК:

планирует свое финансовое будущее, ведет личный (семейный) бюджет;

ШАГИ ГРАМОТНОГО

ФИНАНСОВОГО ПОВЕДЕНИЯ:

1 шаг. Осознание потребности, выделение проблем.

2 шаг. Формулирование ограничений

ШАГИ ГРАМОТНОГО

ФИНАНСОВОГО ПОВЕДЕНИЯ:

1 шаг. Осознание потребности, выделение проблем.

2 шаг. Формулирование ограничений

ПОДВЕДЕМ ИТОГ: ОБСУДИМ ВМЕСТЕ

ВОПРОСЫ:

Что Вы узнали сегодня нового?

Нужно ли финансовое планирование?

Планируете

ПОДВЕДЕМ ИТОГ: ОБСУДИМ ВМЕСТЕ

ВОПРОСЫ:

Что Вы узнали сегодня нового?

Нужно ли финансовое планирование?

Планируете

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

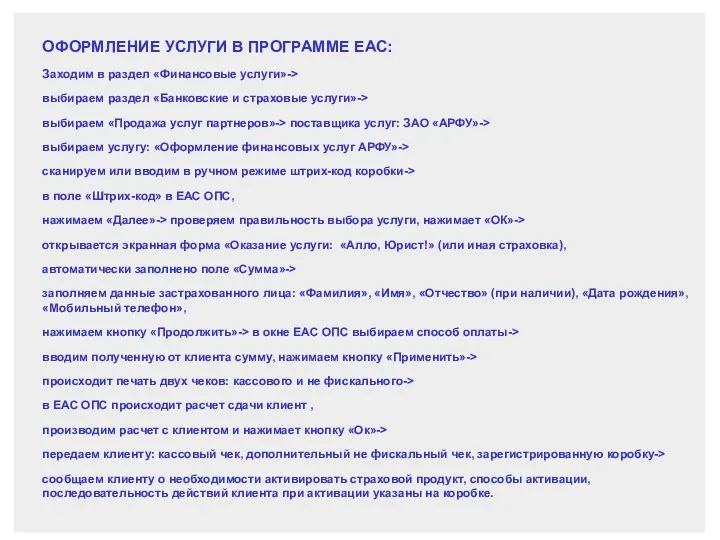

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій