- Система ЕНВД. Специальные налоговые режимы. Тема 3

Содержание

- 2. Слайд 1 ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ СЛЕДУЮЩИХ ВИДОВ ДЕЯТЕЛЬНОСТИ: ОКАЗАНИЕ БЫТОВЫХ УСЛУГ ОКАЗАНИЕ ВЕТЕРИНАРНЫХ УСЛУГ РЕМОНТ, ТЕХОБСЛУЖИВАНИЕ

- 3. Слайд 2 НАЛОГОПЛАТЕЛЬЩИКИ: ОРГАНИЗАЦИИ И ИП, ОСУЩЕСТВЛЯЮЩИЕ НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО РАЙОНА ВЫШЕУКАЗАННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ НЕ ВПРАВЕ

- 4. Слайд 3 ВМЕНЕННЫЙ ДОХОД – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий,

- 5. Слайд 4 КОРРЕКТИРУЮЩИЕ КОЭФФИЦИЕНТЫ БАЗОВОЙ ДОХОДНОСТИ – коэффициенты, показывающие степень влияния того или иного фактора на

- 6. Слайд 5 ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – вмененный доход налогоплательщика НАЛОГОВАЯ БАЗА – величина вмененного дохода, рассчитываемая как

- 8. Скачать презентацию

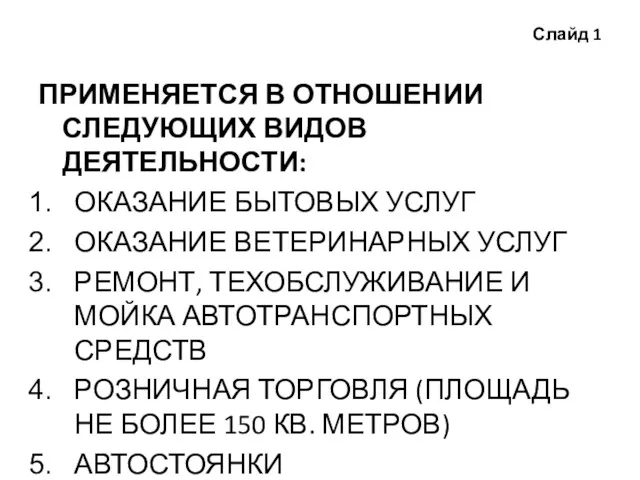

Слайд 1

ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ СЛЕДУЮЩИХ ВИДОВ ДЕЯТЕЛЬНОСТИ:

ОКАЗАНИЕ БЫТОВЫХ УСЛУГ

ОКАЗАНИЕ ВЕТЕРИНАРНЫХ УСЛУГ

РЕМОНТ,

Слайд 1

ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ СЛЕДУЮЩИХ ВИДОВ ДЕЯТЕЛЬНОСТИ:

ОКАЗАНИЕ БЫТОВЫХ УСЛУГ

ОКАЗАНИЕ ВЕТЕРИНАРНЫХ УСЛУГ

РЕМОНТ,

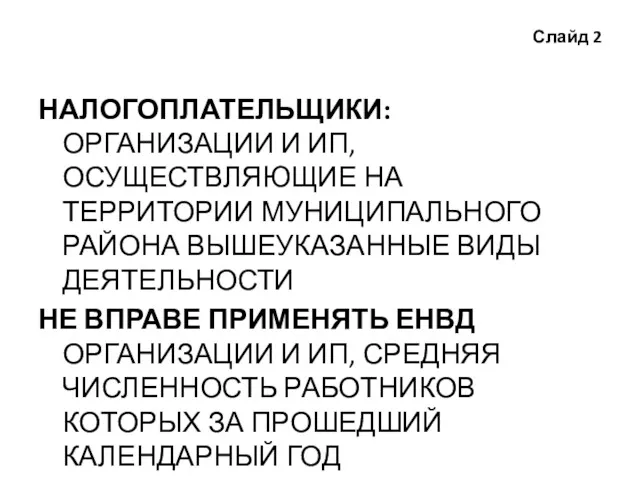

Слайд 2

НАЛОГОПЛАТЕЛЬЩИКИ: ОРГАНИЗАЦИИ И ИП, ОСУЩЕСТВЛЯЮЩИЕ НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО РАЙОНА ВЫШЕУКАЗАННЫЕ

Слайд 2

НАЛОГОПЛАТЕЛЬЩИКИ: ОРГАНИЗАЦИИ И ИП, ОСУЩЕСТВЛЯЮЩИЕ НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО РАЙОНА ВЫШЕУКАЗАННЫЕ

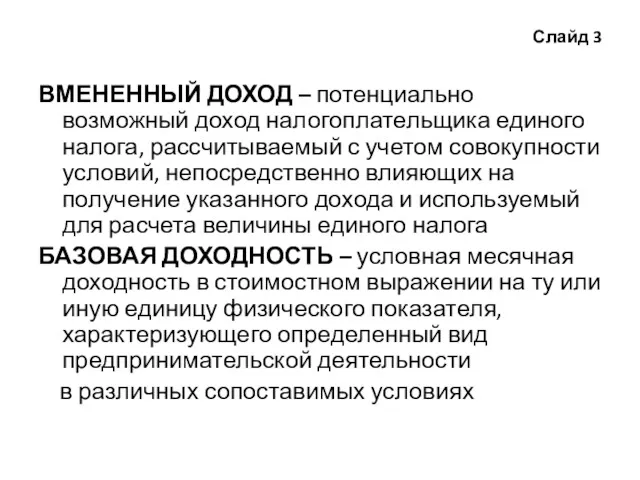

Слайд 3

ВМЕНЕННЫЙ ДОХОД – потенциально возможный доход налогоплательщика единого налога, рассчитываемый

Слайд 3

ВМЕНЕННЫЙ ДОХОД – потенциально возможный доход налогоплательщика единого налога, рассчитываемый

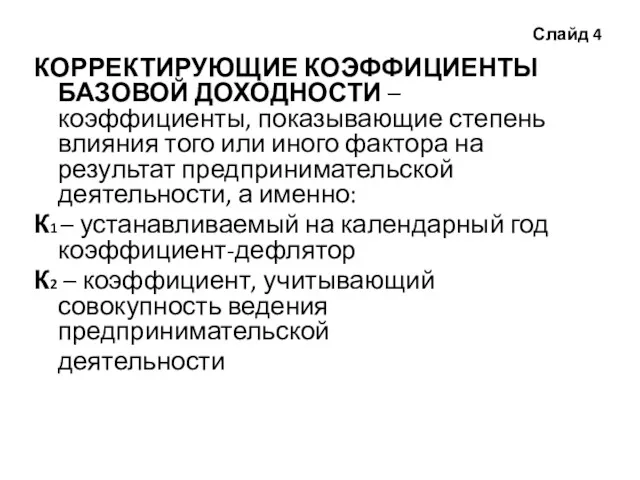

Слайд 4

КОРРЕКТИРУЮЩИЕ КОЭФФИЦИЕНТЫ БАЗОВОЙ ДОХОДНОСТИ – коэффициенты, показывающие степень влияния того

Слайд 4

КОРРЕКТИРУЮЩИЕ КОЭФФИЦИЕНТЫ БАЗОВОЙ ДОХОДНОСТИ – коэффициенты, показывающие степень влияния того

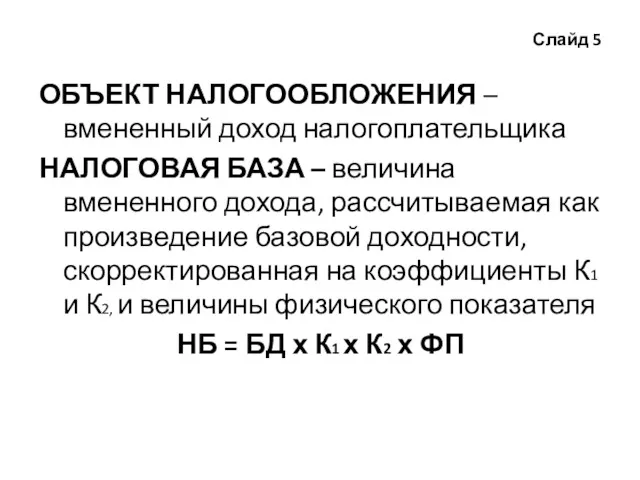

Слайд 5

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – вмененный доход налогоплательщика

НАЛОГОВАЯ БАЗА – величина вмененного

Слайд 5

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – вмененный доход налогоплательщика

НАЛОГОВАЯ БАЗА – величина вмененного

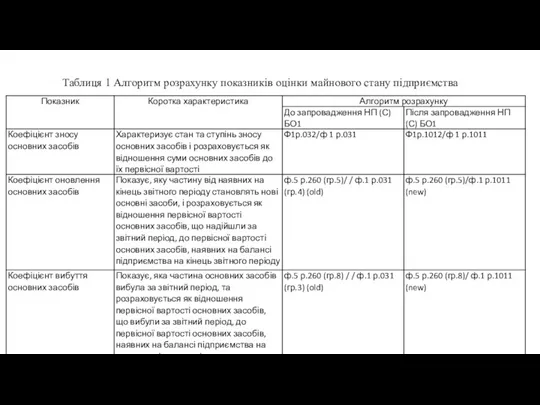

Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Астана халықаралық қаржы орталығы

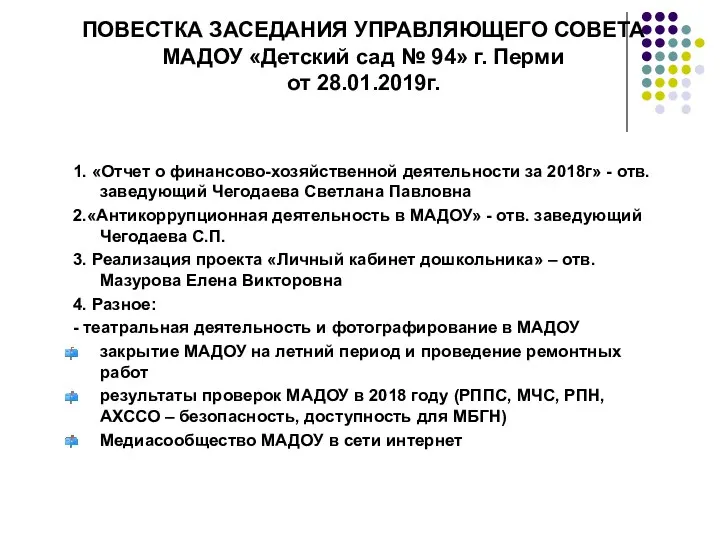

Астана халықаралық қаржы орталығы Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Налог на доходы физических лиц

Налог на доходы физических лиц Перспективы подготовки специалистов по разработке децентрализованных приложений

Перспективы подготовки специалистов по разработке децентрализованных приложений Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Комплексний моніторинг інвестиційних проектів. (Тема 5)

Комплексний моніторинг інвестиційних проектів. (Тема 5) Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Валютная система и валютная политика государства

Валютная система и валютная политика государства Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Электронные сервисы ФНС России

Электронные сервисы ФНС России Учет денежных средств на банковских счетах

Учет денежных средств на банковских счетах Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Заполнение справки о доходах 2020

Заполнение справки о доходах 2020 Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Лекция № 2

Лекция № 2 Нова криптовалюта ONECOIN

Нова криптовалюта ONECOIN Гранты Президента РФ на развитие гражданского общества

Гранты Президента РФ на развитие гражданского общества Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Система управления прибылью предприятия OAO Молодечноторг

Система управления прибылью предприятия OAO Молодечноторг Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: