Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц презентация

- Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Содержание

- 2. Мезозойская эра взыскания налогов (до 2006 года) Взыскание недоимки исключительно с налогоплательщика в общем порядке по

- 3. Зарождение взыскания налогов с третьих лиц (2006 – 2013) Начало взыскания налоговой задолженности вне банкротства налогоплательщика

- 4. Взыскание недоимки с третьих лиц (2013 – 2019) Субсидиарная ответственность выгодоприобретателя. Субсидиарная ответственность вне дела о

- 5. Условия взыскания по п. 2 ст. 45 НК РФ Недоимка начислена по итогам проверки и просрочена

- 6. Особенности взыскания по п. 2 ст. 45 НК РФ Возможно взыскание с лица, получившего активы по

- 7. Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ Пункт 3.1 определения КС РФ

- 8. Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ Кредиты 1 Уступка прав 2

- 9. Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ Дело «Примсоцбанка»: «Особые отношения», не

- 10. Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ Перевод бизнеса налогоплательщика на зависимую

- 11. Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ Служебная зависимость руководителя взаимозависимой с

- 12. Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ ВАЖНО: Суд не принял ссылки

- 13. Преимущества ФНС в доказывании в гражданско-правовом взыскании недоимок с третьих лиц В обособленных спорах в деле

- 14. Преимущества ФНС в доказывании в гражданско-правовом взыскании недоимок с третьих лиц Органы внутренних дел могут предоставлять

- 15. Резюме Партнер, к.ю.н. y.litovtseva@pgplaw.ru Юлия Литовцева Юлия специализируется в сфере антикризисной защиты бизнеса и более 15

- 17. Скачать презентацию

Мезозойская эра взыскания налогов (до 2006 года)

Взыскание недоимки исключительно с налогоплательщика

Мезозойская эра взыскания налогов (до 2006 года)

Взыскание недоимки исключительно с налогоплательщика

Зарождение взыскания налогов с третьих лиц (2006 – 2013)

Начало взыскания налоговой

Зарождение взыскания налогов с третьих лиц (2006 – 2013)

Начало взыскания налоговой

Взыскание недоимки с третьих лиц (2013 – 2019)

Субсидиарная ответственность выгодоприобретателя.

Субсидиарная

Взыскание недоимки с третьих лиц (2013 – 2019)

Субсидиарная ответственность выгодоприобретателя.

Субсидиарная

Условия взыскания по п. 2 ст. 45 НК РФ

Недоимка начислена

Условия взыскания по п. 2 ст. 45 НК РФ

Недоимка начислена

Особенности взыскания по п. 2 ст. 45 НК РФ

Возможно взыскание

Особенности взыскания по п. 2 ст. 45 НК РФ

Возможно взыскание

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Кредиты

1

Уступка

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Кредиты

1

Уступка

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Дело

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Дело

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Основания зависимости «иным образом» по п. 2 ст. 45 НК РФ

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Служебная

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

Служебная

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

ВАЖНО:

Суд

Основания зависимости «иным образом»

по п. 2 ст. 45 НК РФ

ВАЖНО:

Суд

Преимущества ФНС в доказывании в гражданско-правовом взыскании недоимок с третьих лиц

В

Преимущества ФНС в доказывании в гражданско-правовом взыскании недоимок с третьих лиц

В

Преимущества ФНС в доказывании в гражданско-правовом взыскании недоимок с третьих лиц

Органы

Преимущества ФНС в доказывании в гражданско-правовом взыскании недоимок с третьих лиц

Органы

Резюме

Партнер, к.ю.н.

y.litovtseva@pgplaw.ru

Юлия

Литовцева

Юлия специализируется в сфере антикризисной защиты бизнеса и более

Резюме

Партнер, к.ю.н.

y.litovtseva@pgplaw.ru

Юлия

Литовцева

Юлия специализируется в сфере антикризисной защиты бизнеса и более

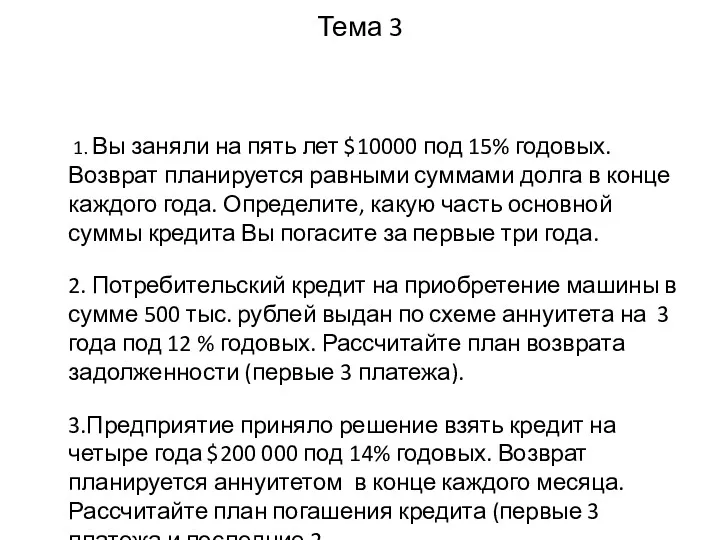

Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Расчеты чеками

Расчеты чеками Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Финансовый взлет

Финансовый взлет Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Государственная поддержка жителям Ростовской области при приобретении жилья

Государственная поддержка жителям Ростовской области при приобретении жилья Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье

Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Долевые ценные бумаги

Долевые ценные бумаги Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Фінансові посередники

Фінансові посередники