- Понятие и классификация денежных потоков

Содержание

- 2. 1.Понятие и классификация денежных потоков Денежные средства (ДС) – наиболее ограниченный ресурс в рыночной экономике. Денежный

- 3. Движение денежных средств ДС во времени и пространстве происходит непрерывно. ДС постоянно трансформируются в различные виды

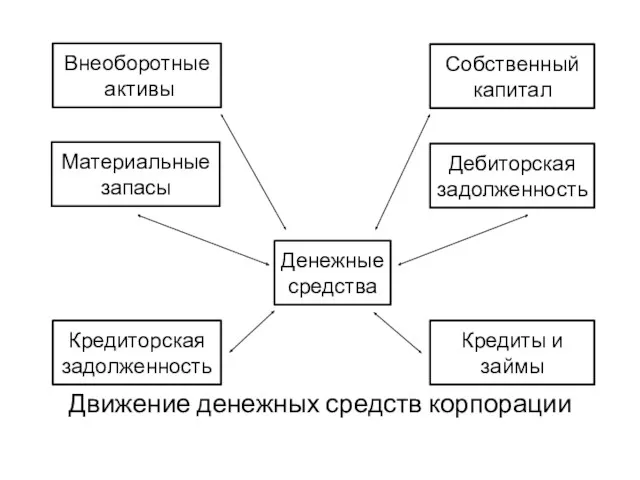

- 4. Движение денежных средств корпорации Внеоборотные активы Собственный капитал Дебиторская задолженность Кредиты и займы Денежные средства Кредиторская

- 5. Цель управления денежными потоками - обеспечение финансового равновесия корпорации в процессе её развития, путём балансирования объема

- 6. Инвестирование денежных ресурсов в активы корпорации. Использование денежных средств в операционной деятельности. Учет движения денежных средств.

- 7. Основные понятия, связанные с управлением денежными потоками: 1. Приток денежных средств – осуществляется из выручки (нетто)

- 8. 2. Отток денежных средств – возникает вследствие покрытия текущих (операционных) и инвестиционных затрат; платежей в бюджет

- 9. 3. Чистый приток денежных средств (чистый денежный поток, резерв денежной наличности) – разница между всеми поступлениями

- 10. Колебание остатка денежных средств (ДС) корпорации – результат реализации финансовой политики корпорации в сфере управления активами

- 11. Управление денежными потоками корпорации необходимо для: Регулирования ликвидности баланса. Обеспечение достаточной платежеспособности и кредитоспособности. Оптимизации состава

- 12. 2. Методы измерения денежных потоков Денежные потоки корпорации классифицируют по следующим основным признакам: по видам хозяйственной

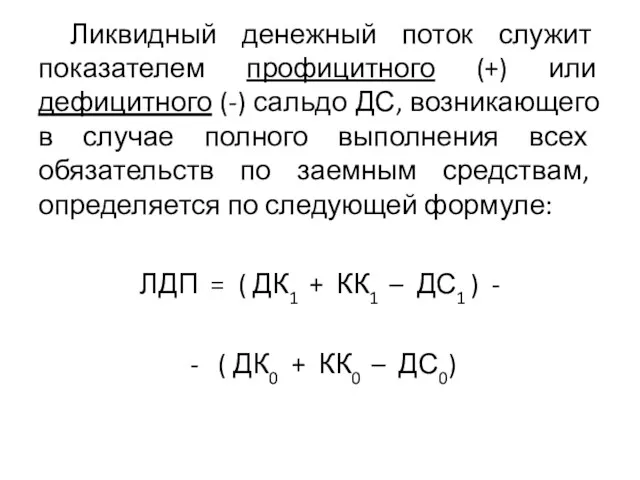

- 13. Ликвидный денежный поток – параметр, характеризующий финансовую устойчивость корпорации, который выражает изменение чистой кредитной позиции за

- 14. Ликвидный денежный поток служит показателем профицитного (+) или дефицитного (-) сальдо ДС, возникающего в случае полного

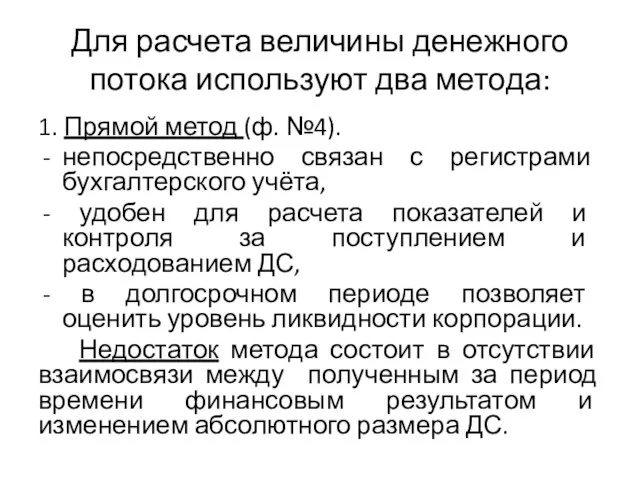

- 15. Для расчета величины денежного потока используют два метода: 1. Прямой метод (ф. №4). непосредственно связан с

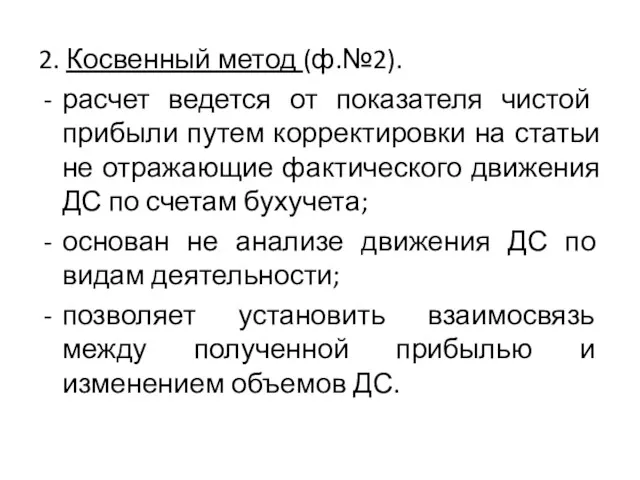

- 16. 2. Косвенный метод (ф.№2). расчет ведется от показателя чистой прибыли путем корректировки на статьи не отражающие

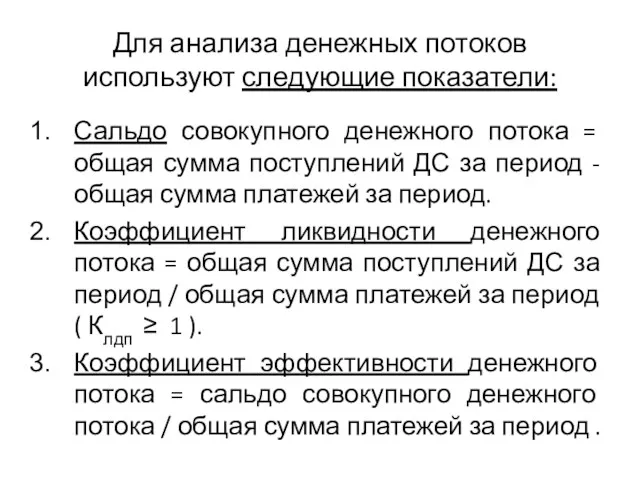

- 17. Для анализа денежных потоков используют следующие показатели: Сальдо совокупного денежного потока = общая сумма поступлений ДС

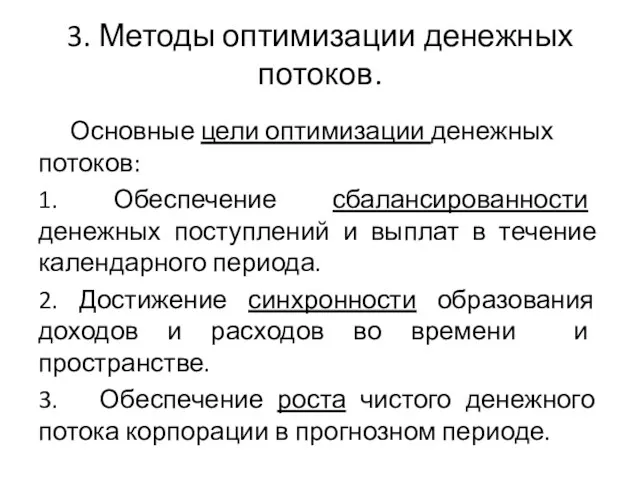

- 18. 3. Методы оптимизации денежных потоков. Основные цели оптимизации денежных потоков: 1. Обеспечение сбалансированности денежных поступлений и

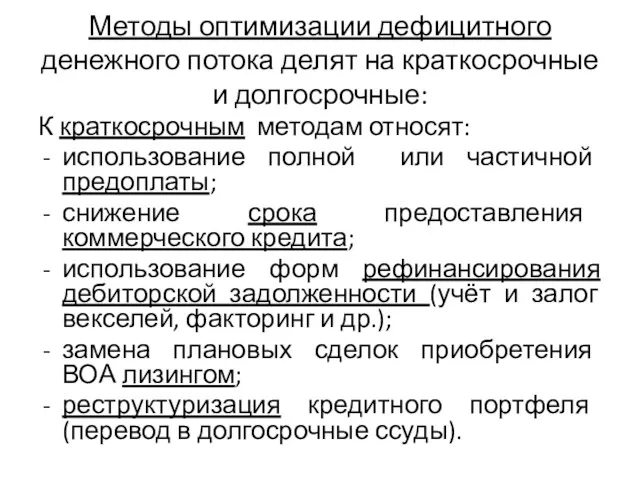

- 19. Методы оптимизации дефицитного денежного потока делят на краткосрочные и долгосрочные: К краткосрочным методам относят: использование полной

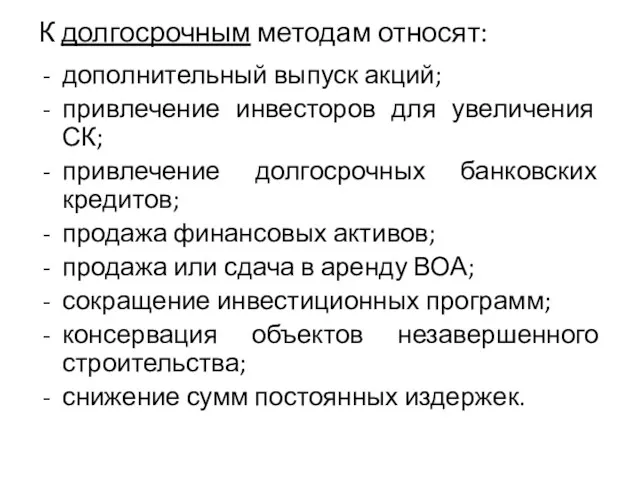

- 20. К долгосрочным методам относят: дополнительный выпуск акций; привлечение инвесторов для увеличения СК; привлечение долгосрочных банковских кредитов;

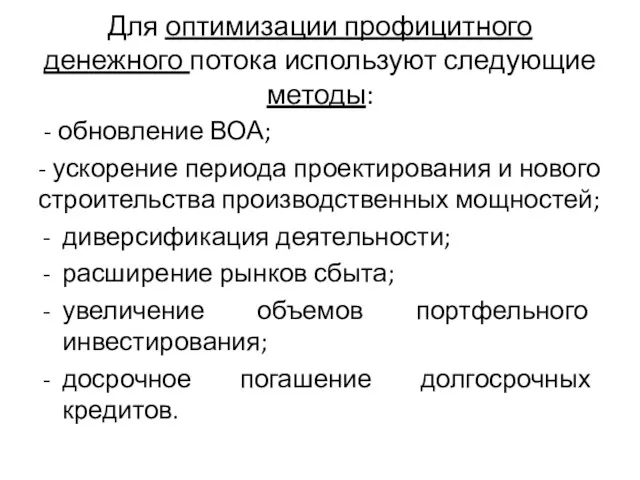

- 21. Для оптимизации профицитного денежного потока используют следующие методы: - обновление ВОА; - ускорение периода проектирования и

- 22. Увеличение объема чистого денежного потока осуществляется следующими методами: снижение удельного веса переменных издержек; снижение общего объема

- 23. Результаты оптимизации денежных потоков отражаются в прогнозном отчете о движении денежных средств на предстоящий период. Прогнозирование

- 25. Скачать презентацию

1.Понятие и классификация денежных потоков

Денежные средства (ДС) – наиболее ограниченный ресурс

1.Понятие и классификация денежных потоков

Денежные средства (ДС) – наиболее ограниченный ресурс

Движение денежных средств ДС во времени и пространстве происходит непрерывно.

ДС постоянно

Движение денежных средств ДС во времени и пространстве происходит непрерывно.

ДС постоянно

Движение денежных средств корпорации

Внеоборотные

активы

Собственный

капитал

Дебиторская

задолженность

Кредиты и займы

Денежные средства

Кредиторская задолженность

Материальные

запасы

Движение денежных средств корпорации

Внеоборотные

активы

Собственный

капитал

Дебиторская

задолженность

Кредиты и займы

Денежные средства

Кредиторская задолженность

Материальные

запасы

Цель управления денежными потоками -

обеспечение финансового равновесия корпорации в процессе её

Цель управления денежными потоками -

обеспечение финансового равновесия корпорации в процессе её

Инвестирование денежных ресурсов в активы корпорации.

Использование денежных средств в операционной деятельности.

Учет

Инвестирование денежных ресурсов в активы корпорации.

Использование денежных средств в операционной деятельности.

Учет

Основные понятия, связанные с управлением денежными потоками:

1. Приток денежных средств –

Основные понятия, связанные с управлением денежными потоками:

1. Приток денежных средств –

2. Отток денежных средств – возникает вследствие покрытия текущих (операционных) и

2. Отток денежных средств – возникает вследствие покрытия текущих (операционных) и

3. Чистый приток денежных средств (чистый денежный поток, резерв денежной наличности)

3. Чистый приток денежных средств (чистый денежный поток, резерв денежной наличности)

Колебание остатка денежных средств (ДС) корпорации – результат реализации финансовой политики

Колебание остатка денежных средств (ДС) корпорации – результат реализации финансовой политики

Управление денежными потоками корпорации необходимо для:

Регулирования ликвидности баланса.

Обеспечение достаточной платежеспособности и

Управление денежными потоками корпорации необходимо для:

Регулирования ликвидности баланса.

Обеспечение достаточной платежеспособности и

2. Методы измерения денежных потоков

Денежные потоки корпорации классифицируют по следующим основным

2. Методы измерения денежных потоков

Денежные потоки корпорации классифицируют по следующим основным

Ликвидный денежный поток – параметр, характеризующий финансовую устойчивость корпорации, который

Ликвидный денежный поток – параметр, характеризующий финансовую устойчивость корпорации, который

Ликвидный денежный поток служит показателем профицитного (+) или дефицитного (-) сальдо

Ликвидный денежный поток служит показателем профицитного (+) или дефицитного (-) сальдо

Для расчета величины денежного потока используют два метода:

1. Прямой метод (ф.

Для расчета величины денежного потока используют два метода:

1. Прямой метод (ф.

2. Косвенный метод (ф.№2).

расчет ведется от показателя чистой прибыли путем корректировки

2. Косвенный метод (ф.№2).

расчет ведется от показателя чистой прибыли путем корректировки

Для анализа денежных потоков используют следующие показатели:

Сальдо совокупного денежного потока =

Для анализа денежных потоков используют следующие показатели:

Сальдо совокупного денежного потока =

3. Методы оптимизации денежных потоков.

Основные цели оптимизации денежных потоков:

1. Обеспечение сбалансированности

3. Методы оптимизации денежных потоков.

Основные цели оптимизации денежных потоков:

1. Обеспечение сбалансированности

Методы оптимизации дефицитного денежного потока делят на краткосрочные и долгосрочные:

К краткосрочным

Методы оптимизации дефицитного денежного потока делят на краткосрочные и долгосрочные:

К краткосрочным

К долгосрочным методам относят:

дополнительный выпуск акций;

привлечение инвесторов для увеличения СК;

привлечение долгосрочных

К долгосрочным методам относят:

дополнительный выпуск акций;

привлечение инвесторов для увеличения СК;

привлечение долгосрочных

Для оптимизации профицитного денежного потока используют следующие методы:

- обновление ВОА;

-

Для оптимизации профицитного денежного потока используют следующие методы:

- обновление ВОА;

-

Увеличение объема чистого денежного потока осуществляется следующими методами:

снижение удельного веса переменных

Увеличение объема чистого денежного потока осуществляется следующими методами:

снижение удельного веса переменных

Результаты оптимизации денежных потоков отражаются в прогнозном отчете о движении денежных

Результаты оптимизации денежных потоков отражаются в прогнозном отчете о движении денежных

Страхование

Страхование Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Такафул – исламское страхование

Такафул – исламское страхование Учет финансовых вложений

Учет финансовых вложений Міжнародний банк реконструкцій та розвитку

Міжнародний банк реконструкцій та розвитку Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) Налоги. Сборы

Налоги. Сборы Финансовая система, финансовая политика

Финансовая система, финансовая политика Идеи по международному налоговому планированию

Идеи по международному налоговому планированию Расчеты с бюджетом и внебюджетными фондами

Расчеты с бюджетом и внебюджетными фондами Property and Liability Insurance

Property and Liability Insurance Коммерческое предложение от Тинькофф

Коммерческое предложение от Тинькофф Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Российские научные фонды. Как получить свой первый грант?

Российские научные фонды. Как получить свой первый грант? Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Отчет о финансовых результатах

Отчет о финансовых результатах Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Финансовая политика и ее значение

Финансовая политика и ее значение Налогообложение предприятий

Налогообложение предприятий Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2)

Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2) Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Инициативное бюджетирование в Пермском крае

Инициативное бюджетирование в Пермском крае Бюджет для граждан. Об исполнении бюджета 2018

Бюджет для граждан. Об исполнении бюджета 2018