- Налоги. Сборы

Содержание

- 2. Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового

- 3. Характерные черты налога (п. 1 ст. 8 Налогового кодекса РФ ): обязательность индивидуальная безвозмездность направленность на

- 4. Под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог» (налог на

- 5. Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий

- 6. Характерные черты сбора обязательность одно из условий совершения государственными и иными органами в интересах плательщиков сборов

- 7. Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы сбор за право пользования объектами

- 8. Налогоплательщики – это организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность

- 9. Резидент Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в

- 10. Объект налогообложения резидента - это доход, полученный налогоплательщиками : от источников в Российской Федерации и (или)

- 11. Нерезидент Физическое лицо, не удовлетворяющее требованиям понятия «резидент», т.е. проживающее за пределами РФ более 183 календарных

- 12. Преимущества отдельных категорий плательщиков могут выражаться (фактически это формы налоговых льгот): в установлении необлагаемого минимума объекта

- 13. Объекты налогообложения: • имущество доход прибыль стоимость реализованных товаров (выполненных работ, оказанных услуг) операции по реализации

- 14. Имущество – как объект налогообложения различные виды объектов гражданских прав (за исключением имущественных прав): вещи деньги

- 15. Товар – как объект налогообложения - любое имущество, реализуемое или предназначенное для реализации. Материальный или нематериальный

- 16. Работа – как объект налогообложения - деятельность, результаты которой имеют материальное выражение и могут быть реализованы

- 17. Услуга – это деятельность, результаты которой не имеют материального выражения и которые реализуются и потребляются в

- 18. Реализация товаров работ услуг - передача права собственности на товары одним лицом для другого лица -

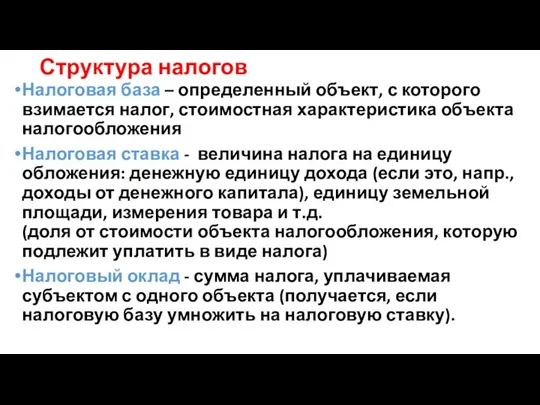

- 19. Структура налогов Налоговая база – определенный объект, с которого взимается налог, стоимостная характеристика объекта налогообложения Налоговая

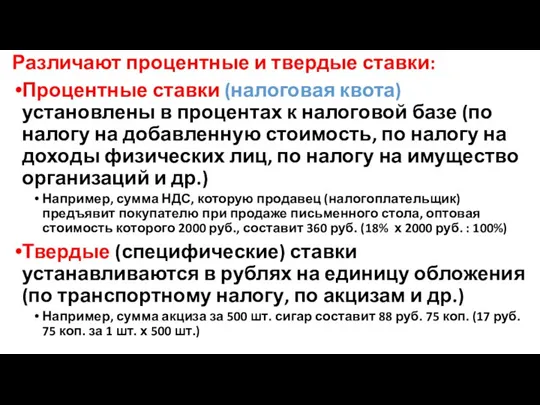

- 20. Различают процентные и твердые ставки: Процентные ставки (налоговая квота) установлены в процентах к налоговой базе (по

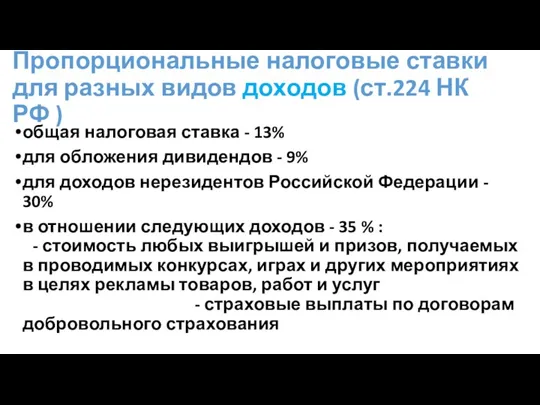

- 21. Пропорциональные налоговые ставки для разных видов доходов (ст.224 НК РФ ) общая налоговая ставка - 13%

- 22. Источник налога – это доход, из которого субъект уплачивает налог. По ряду налогов объект и источник

- 23. Налоговый период — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и

- 24. Налоговый и отчетный периоды по всем видам налогов — федеральным, региональным и местным — устанавливаются НК

- 26. Скачать презентацию

Налог

— это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Налог

— это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Характерные черты налога (п. 1 ст. 8 Налогового кодекса РФ ):

обязательность

индивидуальная

Характерные черты налога (п. 1 ст. 8 Налогового кодекса РФ ):

обязательность

индивидуальная

Под налогами следует понимать не только те платежи, в названии которых

Под налогами следует понимать не только те платежи, в названии которых

Сбор

— обязательный взнос, взимаемый с организаций и физических лиц, уплата

Сбор

— обязательный взнос, взимаемый с организаций и физических лиц, уплата

Характерные черты сбора

обязательность

одно из условий совершения государственными и иными органами в

Характерные черты сбора

обязательность

одно из условий совершения государственными и иными органами в

Налоговый кодекс РФ называет следующие сборы, действующие в РФ:

таможенные сборы

Налоговый кодекс РФ называет следующие сборы, действующие в РФ:

таможенные сборы

Налогоплательщики

– это организации и физические лица, на которых в соответствии с

Налогоплательщики

– это организации и физические лица, на которых в соответствии с

Резидент

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее

Резидент

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее

Объект налогообложения резидента

- это доход, полученный налогоплательщиками :

от источников в Российской

Объект налогообложения резидента

- это доход, полученный налогоплательщиками :

от источников в Российской

Нерезидент

Физическое лицо, не удовлетворяющее требованиям понятия «резидент», т.е. проживающее за пределами

Нерезидент

Физическое лицо, не удовлетворяющее требованиям понятия «резидент», т.е. проживающее за пределами

Преимущества отдельных категорий плательщиков могут выражаться (фактически это формы налоговых льгот):

в

Преимущества отдельных категорий плательщиков могут выражаться (фактически это формы налоговых льгот):

в

Объекты налогообложения:

• имущество

доход

прибыль

стоимость реализованных товаров (выполненных работ, оказанных

Объекты налогообложения:

• имущество

доход

прибыль

стоимость реализованных товаров (выполненных работ, оказанных

Имущество – как объект налогообложения

различные виды объектов гражданских прав (за исключением

Имущество – как объект налогообложения

различные виды объектов гражданских прав (за исключением

Товар – как объект налогообложения

- любое имущество, реализуемое или предназначенное для

Товар – как объект налогообложения

- любое имущество, реализуемое или предназначенное для

Работа – как объект налогообложения

- деятельность, результаты которой имеют материальное

Работа – как объект налогообложения

- деятельность, результаты которой имеют материальное

Услуга

– это деятельность, результаты которой не имеют материального выражения и

Услуга

– это деятельность, результаты которой не имеют материального выражения и

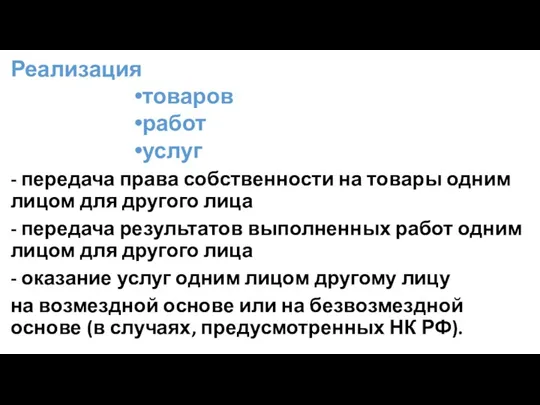

Реализация

товаров

работ

услуг

- передача права собственности на товары одним лицом для другого лица

-

Реализация

товаров

работ

услуг

- передача права собственности на товары одним лицом для другого лица

-

Структура налогов

Налоговая база – определенный объект, с которого взимается налог, стоимостная

Структура налогов

Налоговая база – определенный объект, с которого взимается налог, стоимостная

Различают процентные и твердые ставки:

Процентные ставки (налоговая квота) установлены в процентах

Различают процентные и твердые ставки:

Процентные ставки (налоговая квота) установлены в процентах

Пропорциональные налоговые ставки для разных видов доходов (ст.224 НК РФ )

общая

Пропорциональные налоговые ставки для разных видов доходов (ст.224 НК РФ )

общая

Источник налога – это доход, из которого субъект уплачивает налог.

По

Источник налога – это доход, из которого субъект уплачивает налог.

По

Налоговый период — период времени применительно к отдельным налогам, по окончании которого

Налоговый период — период времени применительно к отдельным налогам, по окончании которого

Налоговый и отчетный периоды по всем видам налогов — федеральным, региональным

Налоговый и отчетный периоды по всем видам налогов — федеральным, региональным

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными Личный кабинет застрахованного

Личный кабинет застрахованного Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг Заемное финансирование

Заемное финансирование Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік

Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік Акцизний податок

Акцизний податок Планирование погашения долга в кредитных операциях

Планирование погашения долга в кредитных операциях Правовые основы финансового контроля

Правовые основы финансового контроля Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Ценообразование и ценовая политика

Ценообразование и ценовая политика Медицинское страхование

Медицинское страхование Фінансове право

Фінансове право Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Финансовый план

Финансовый план Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Регулювання фінансового ринку

Регулювання фінансового ринку Валютная система и валютные отношения

Валютная система и валютные отношения Доходы и прибыль предприятия

Доходы и прибыль предприятия Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса

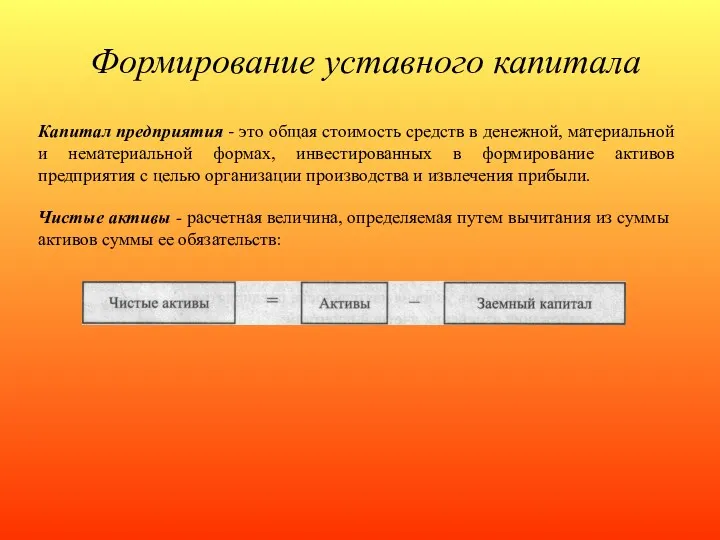

Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса Формирование уставного капитала

Формирование уставного капитала Инкотермс в международной практике

Инкотермс в международной практике Задачі Інвентаризація каси

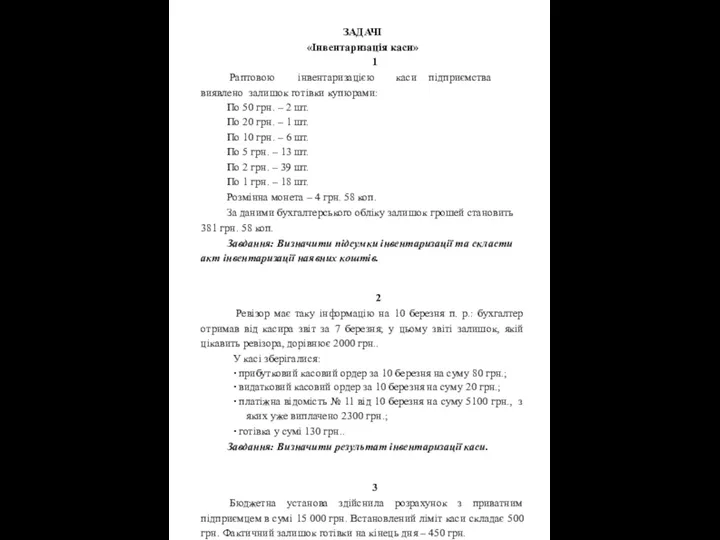

Задачі Інвентаризація каси Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Государственный бюджет

Государственный бюджет Налоговая система Эстонии

Налоговая система Эстонии