Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации презентация

- Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Содержание

- 2. Денежные средства любой организации, независимо от принадлежности, вида собственности и организационно-правовой формы, являются обязательным объектом учета

- 3. Денежные средства относятся к оборотным хозяйственным средствам и используются для проведения расчетов в процессе хозяйственной деятельности:

- 4. Порядок организации кассовых операций и учета наличных денежных средств на предприятии определен законодательством РФ. Согласно ГК

- 5. Организация кассы За сохранность денежных средств в кассе и правильность ведения кассовых операций несет ответственность кассир.

- 6. Кассовые операции В аптечных организациях кассовые операции осуществляют кассы двух видов: 1) операционная и 2) главная.

- 7. Налично-денежные расчеты с применением контрольно-кассовых машин (ККМ или ККТ) Все аптечные учреждения должны производить денежные расчеты

- 8. ККМ, используемые в АУ для расчетов с населением, подлежат обязательной регистрации в налоговом органе по месту

- 9. Порядок работы на ККМ: К работе на ККМ допускаются лица освоившие Правила эксплуатации ККМ и с

- 10. По окончании рабочего дня, кассир-операционист оформляет кассовые документы: - Z-отчет – это итоговый чек, в котором

- 11. Порядок расчетов с покупателями наличными денежными средствами При расчетах с покупателями кассир: 1. Объявляет покупателю общую

- 12. На выдаваемом покупателям чеке должно быть: - наименование организации - ИНН (идентификационный номер налогоплательщика) - заводской

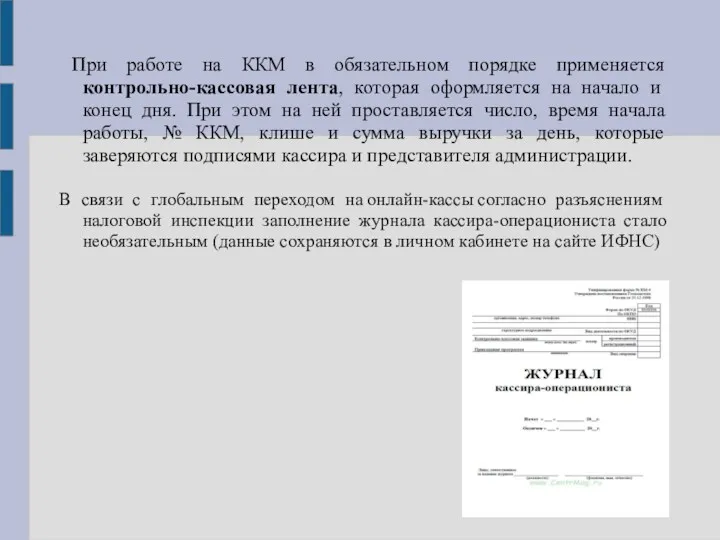

- 14. При работе на ККМ в обязательном порядке применяется контрольно-кассовая лента, которая оформляется на начало и конец

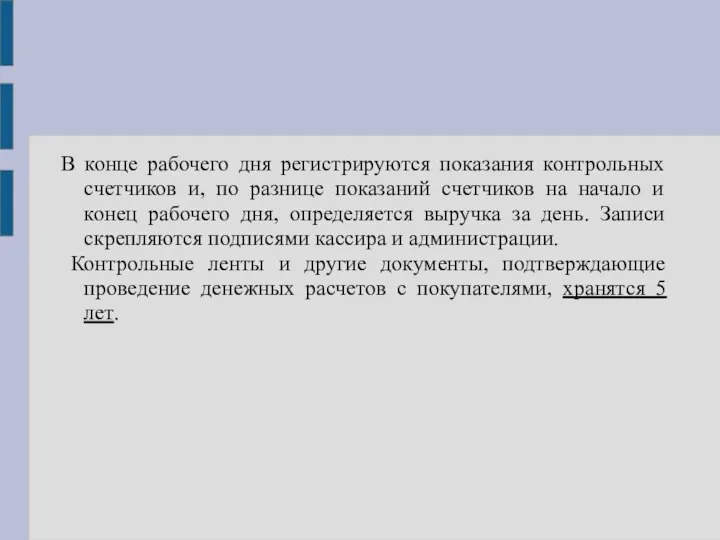

- 15. В конце рабочего дня регистрируются показания контрольных счетчиков и, по разнице показаний счетчиков на начало и

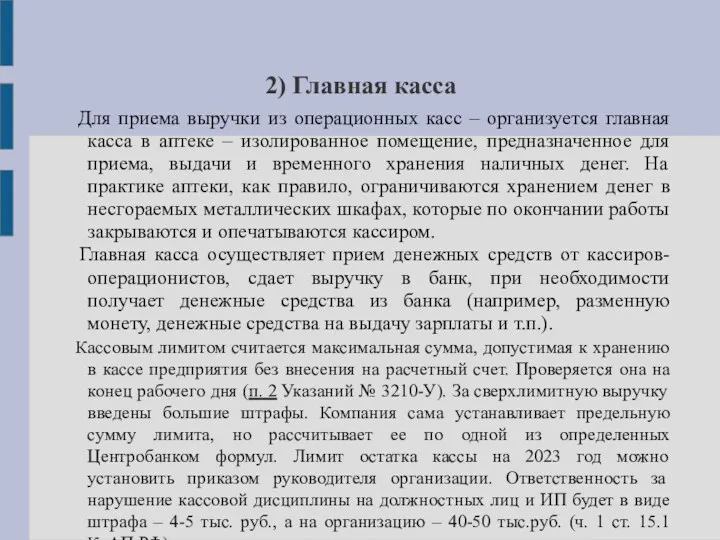

- 16. 2) Главная касса Для приема выручки из операционных касс – организуется главная касса в аптеке –

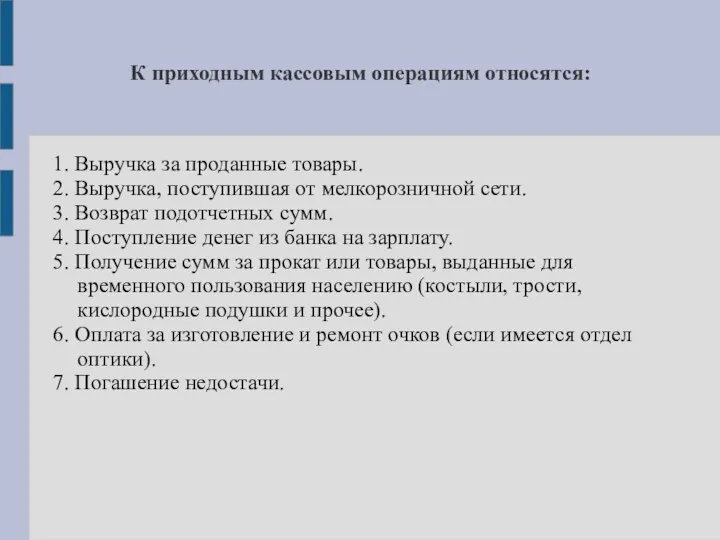

- 17. К приходным кассовым операциям относятся: 1. Выручка за проданные товары. 2. Выручка, поступившая от мелкорозничной сети.

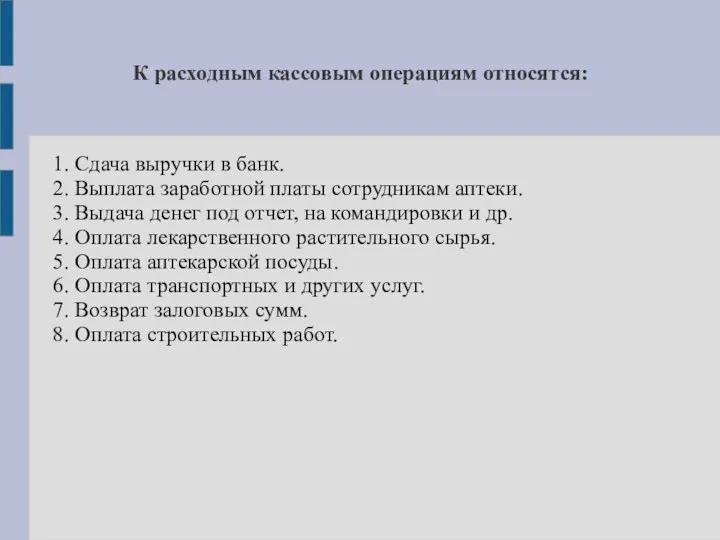

- 18. К расходным кассовым операциям относятся: 1. Сдача выручки в банк. 2. Выплата заработной платы сотрудникам аптеки.

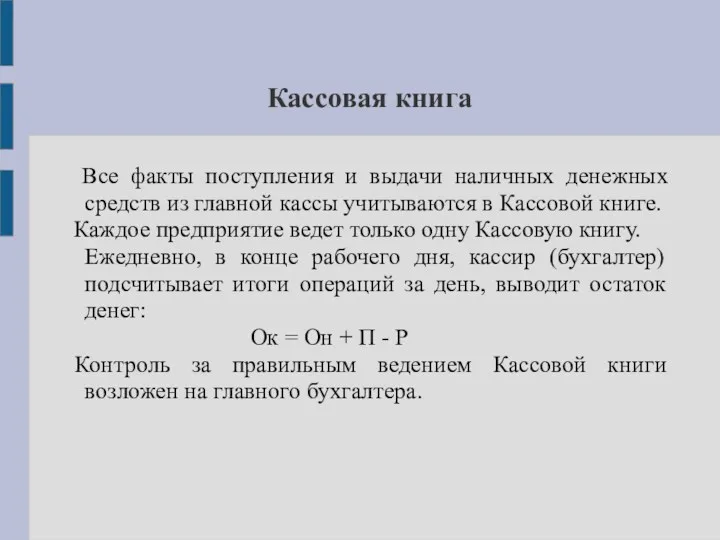

- 19. Кассовая книга Все факты поступления и выдачи наличных денежных средств из главной кассы учитываются в Кассовой

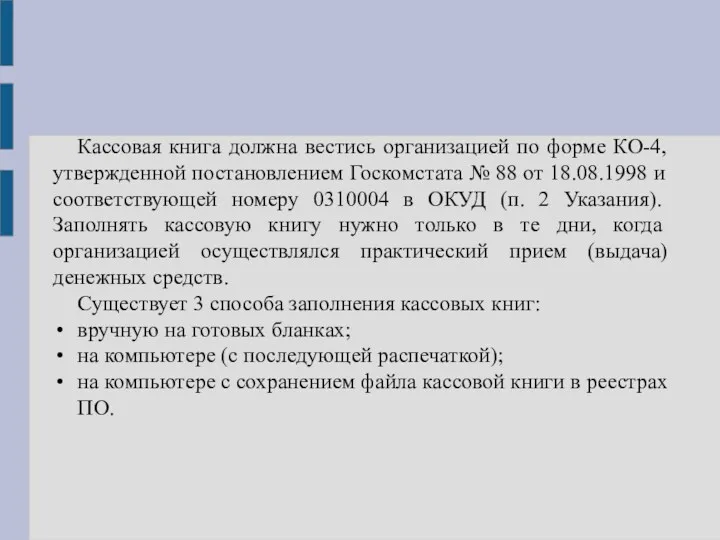

- 20. Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и

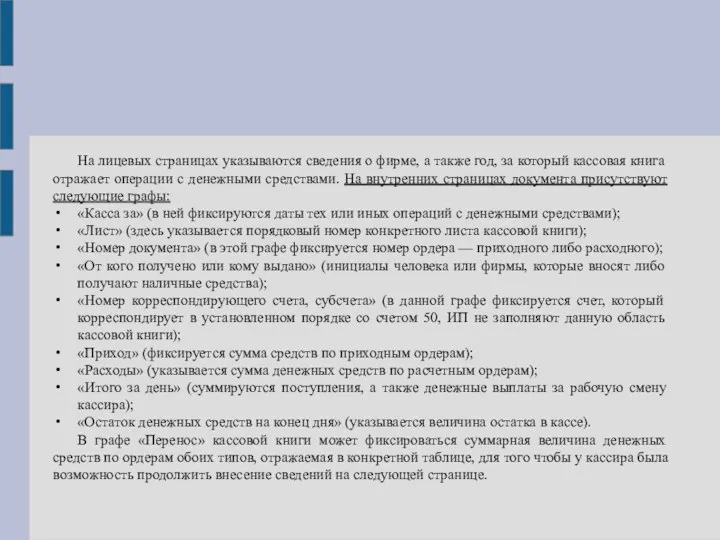

- 21. На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции

- 22. В конце каждой внутренней страницы кассовой книги должны стоять подписи: кассира организации, который заполняет основные сведения

- 23. Правила оформления возвратного чека Возвратный чек оформляется когда надо вернуть деньги из кассы, например, если покупатель

- 24. После заявления покупателя о возврате и его принятия организацией на кассе формируется возврат через ОФД (см.

- 25. Сроки оформления чеков коррекции или возврата Налоговая служба установила несколько основных правил оформить можно в любой

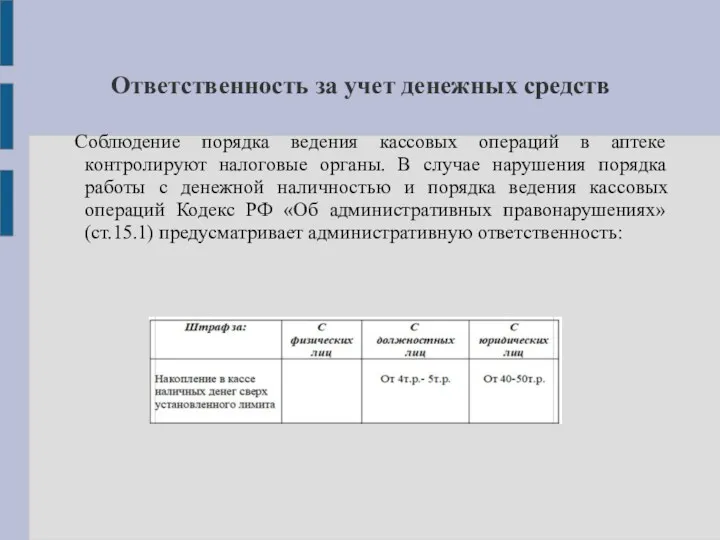

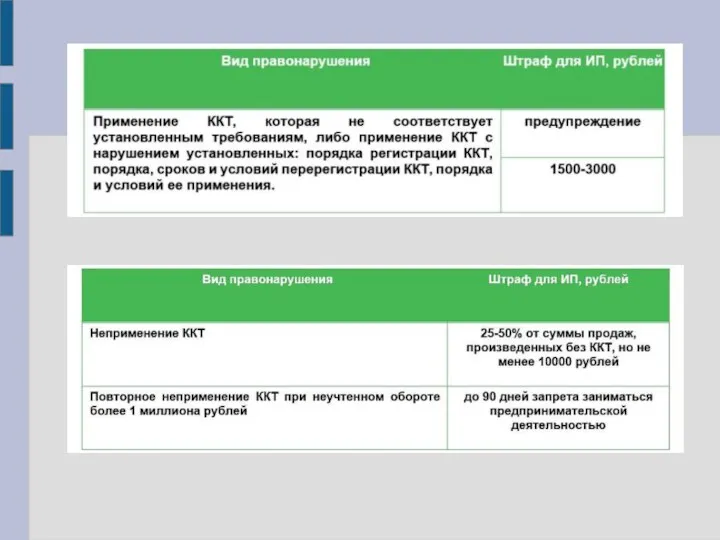

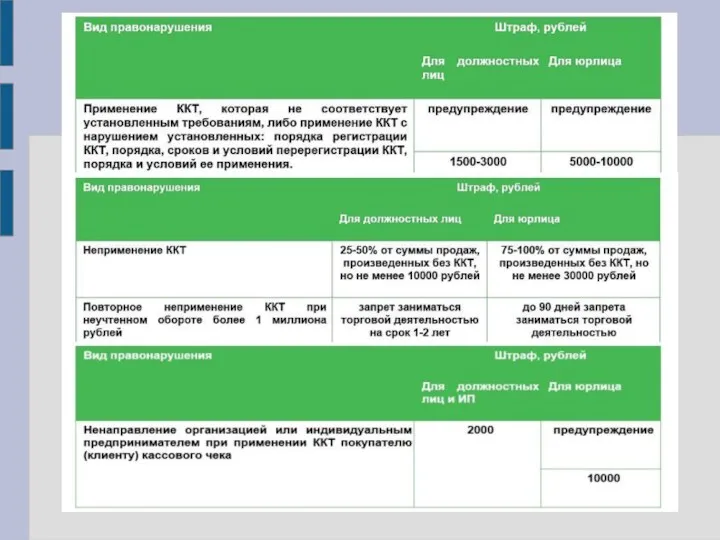

- 26. Ответственность за учет денежных средств Соблюдение порядка ведения кассовых операций в аптеке контролируют налоговые органы. В

- 29. Тема: „Учет расчетов с персоналом по оплате труда“

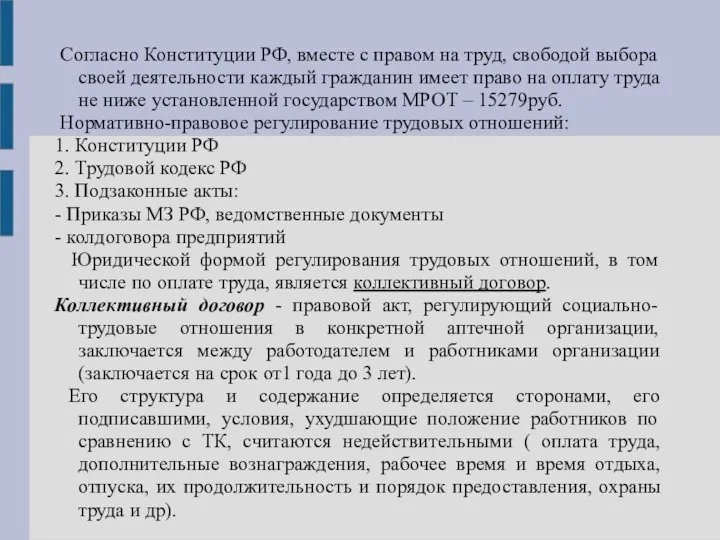

- 30. Согласно Конституции РФ, вместе с правом на труд, свободой выбора своей деятельности каждый гражданин имеет право

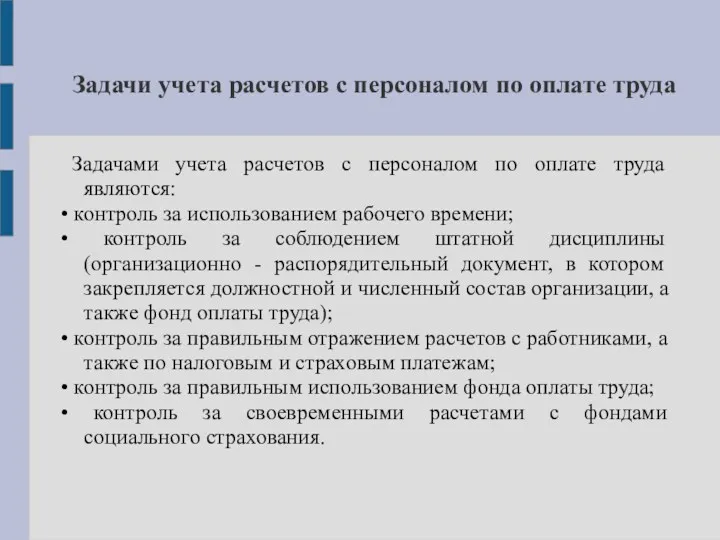

- 31. Задачи учета расчетов с персоналом по оплате труда Задачами учета расчетов с персоналом по оплате труда

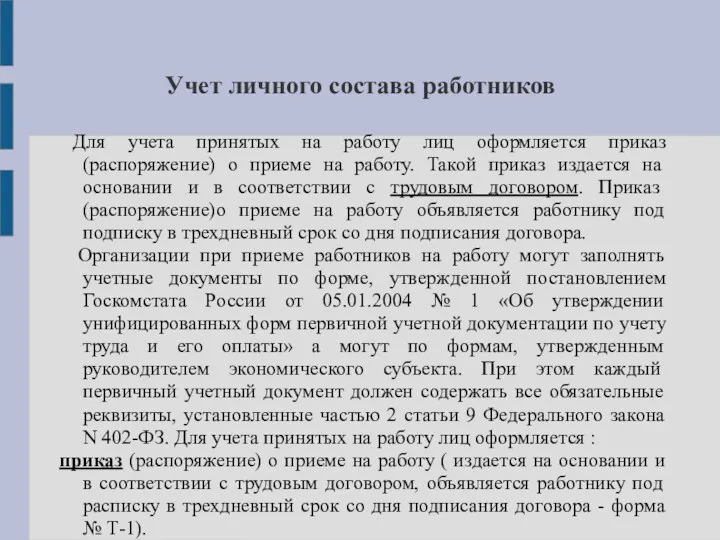

- 32. Учет личного состава работников Для учета принятых на работу лиц оформляется приказ (распоряжение) о приеме на

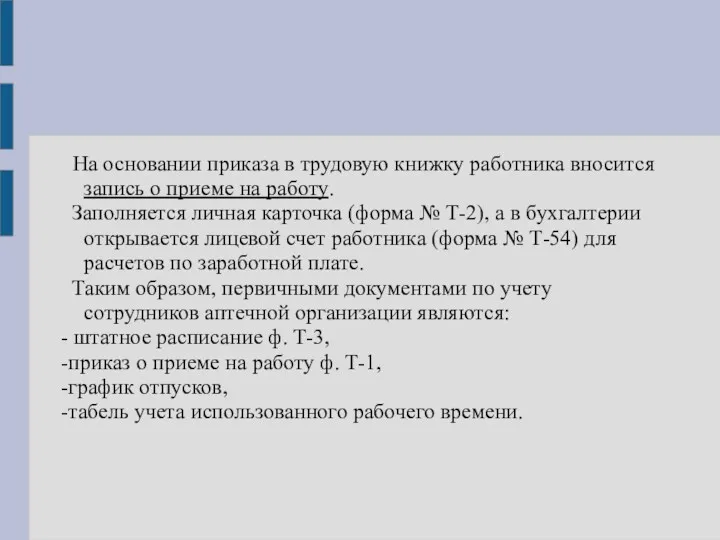

- 33. На основании приказа в трудовую книжку работника вносится запись о приеме на работу. Заполняется личная карточка

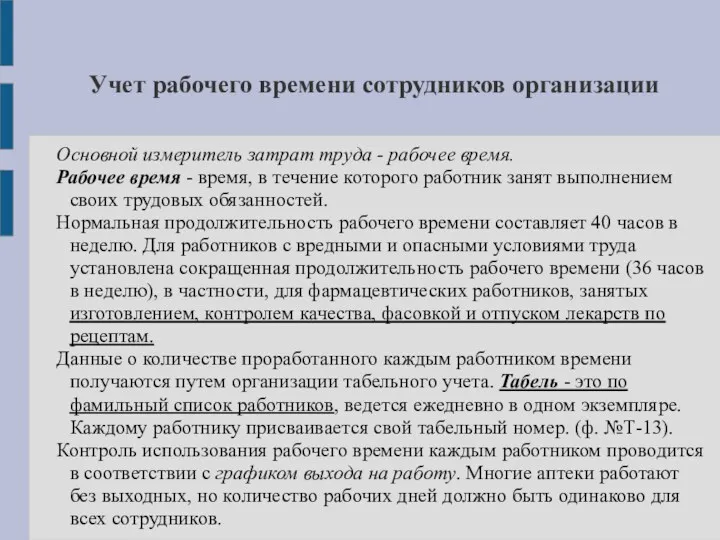

- 34. Учет рабочего времени сотрудников организации Основной измеритель затрат труда - рабочее время. Рабочее время - время,

- 35. Формы оплаты труда фармацевтических работников На основании информации, содержащееся в «Табеле» бухгалтерия начисляет заработную плату. Заработная

- 38. Для усиления материальной заинтересованности и повышения качества работы в организации могут вводиться системы премирования по итогам

- 39. Оплата труда различается на: 1. За отработанное время ( оклад, премия, доплаты и др.) 2. Неотработанное

- 40. Начисление отпускных Согласно ТК РФ (ст. 114) все работники имеют право на ежегодный оплачиваемый отпуск –

- 41. Работникам, совмещающим работу с обучением предоставляются дополнительные отпуска с сохранением среднего заработка для: 1. прохождения аттестации

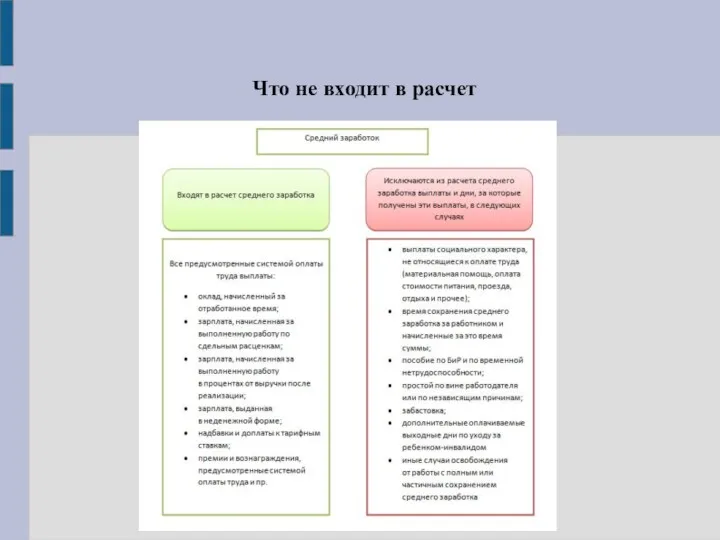

- 42. Что не входит в расчет

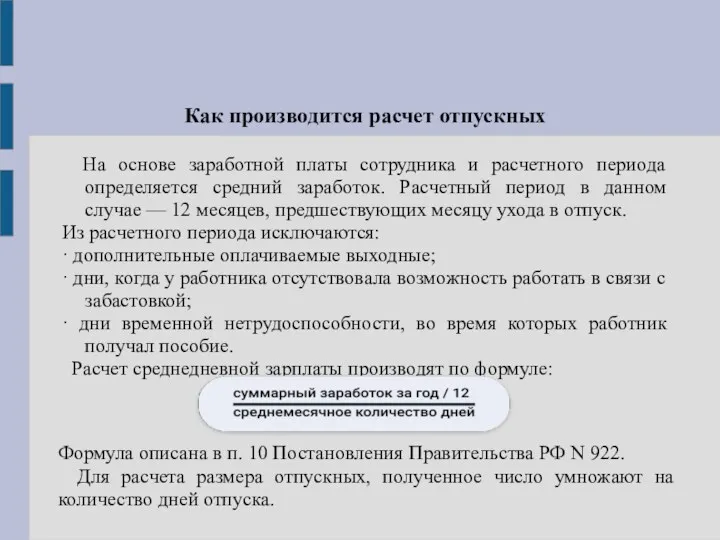

- 43. Как производится расчет отпускных На основе заработной платы сотрудника и расчетного периода определяется средний заработок. Расчетный

- 44. Пример: Сотрудник планирует взять отпуск с 22.06.2022 по 26.06.2022. Средняя зарплата в этом случае рассчитывается за

- 45. Отпуск в других случаях Работник может получить отпуск не в календарных, а в рабочих днях в

- 46. Как рассчитать отпускные, если в расчетном периоде у сотрудника не оказалось ни фактической отработки, ни фактических

- 47. Порядок выплат Ст. 226 НК РФ обязывает работодателя удержать НДФЛ и перечислить его не позднее дня,

- 48. Начисление пособия по временной нетрудоспособности Утрата трудоспособности в контексте трудовых отношений – это состояние человека, при

- 49. Законодательная база Право на компенсацию прописано в ТК, ст. 183 «Гарантии работнику при временной нетрудоспособности». Основной

- 50. Расчет пособия по временной нетрудоспособности На сумму влияют: причина утраты здоровья; страховой стаж; размер заработной платы;

- 51. Выплаты по листку нетрудоспособности не положены или прекращают перечисляться, если: человек нарушил режим лечения; больничный был

- 52. Максимальный и минимальный размер среднедневного заработка, с которого оплачивается больничный Минимальный размер пособия из среднего заработка

- 53. Начисление больничных Шаг первый. Определить, сколько дней больничного нужно оплатить, за какие дни работник получит доход,

- 55. Шаг второй. Выяснить страховой стаж работника и определить размер пособия. В зависимости от страхового стажа пособие

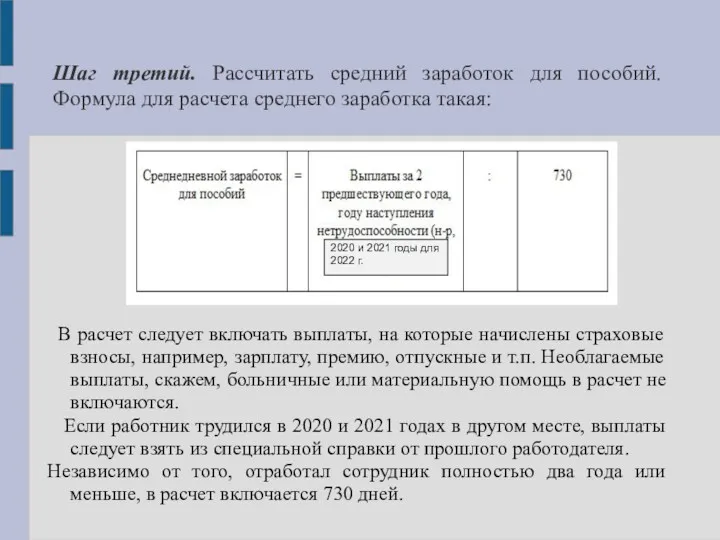

- 56. Шаг третий. Рассчитать средний заработок для пособий. Формула для расчета среднего заработка такая: В расчет следует

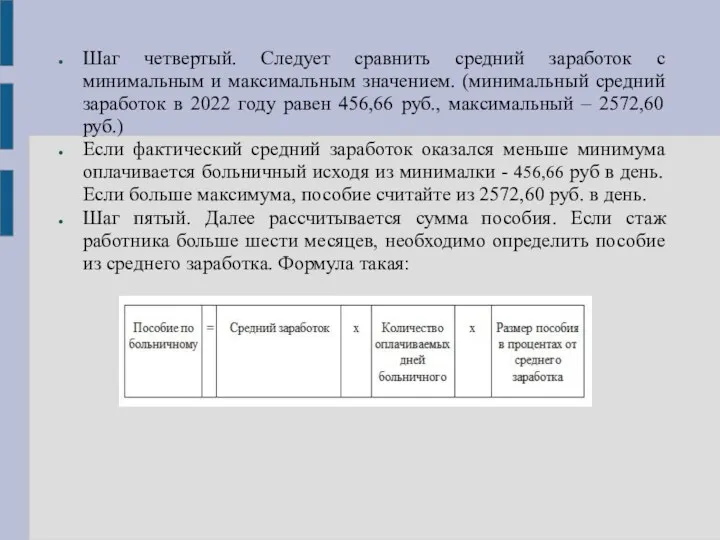

- 57. Шаг четвертый. Следует сравнить средний заработок с минимальным и максимальным значением. (минимальный средний заработок в 2022

- 58. Шаг шестой. Начисляется пособие в бухучете. Пособие при болезни или травме самого работника финансируется из двух

- 59. Пример. Расчет больничного в 2021 году исходя из среднего заработка Работник принес в организацию больничный лист

- 60. Виды удержаний из заработной платы Удержание из заработной платы работника представляет собой часть дохода, которую начисляют,

- 62. По решению работодателя В соответствии с принятым решением суммы удерживают: -для возмещения выданного, но фактически не

- 63. По инициативе работника Возможны следующие случаи: 1. Оплата взноса в профсоюз. Работодатель не имеет права отказывать

- 64. К обязательным удержаниям из заработной платы относят налог на доходы физических лиц (НДФЛ), налоговая ставка которого

- 65. В списке доходов, которые учитываются для целей налогообложения НДФЛ, поименованы, например (п. 1, 3 ст. 208

- 66. Стандартный налоговый вычет Суть стандартного вычета в том, что каждый месяц определенная сумма дохода не облагается

- 67. 2. Вычет 500 рублей ежемесячно (выгода получателя – 65 рублей). Предоставляется: · Героям СССР и Российской

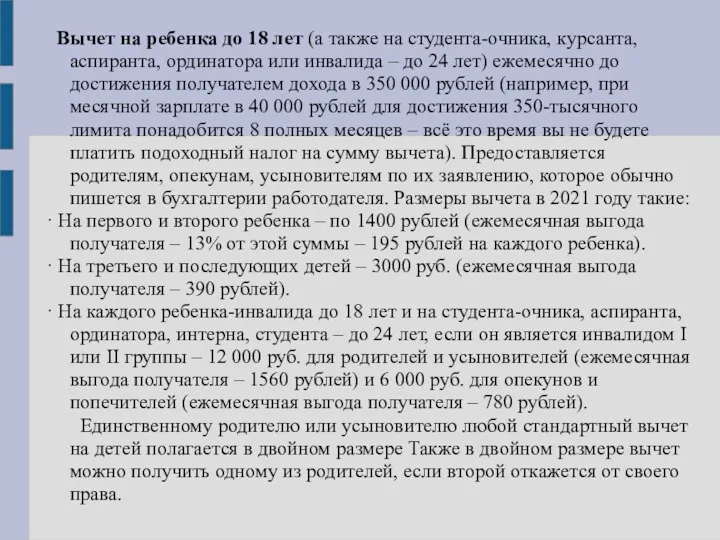

- 68. Вычет на ребенка до 18 лет (а также на студента-очника, курсанта, аспиранта, ординатора или инвалида –

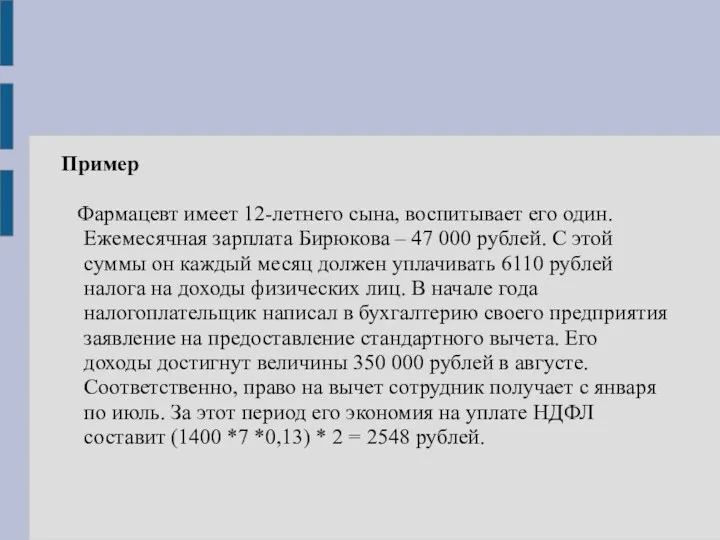

- 69. Пример Фармацевт имеет 12-летнего сына, воспитывает его один. Ежемесячная зарплата Бирюкова – 47 000 рублей. С

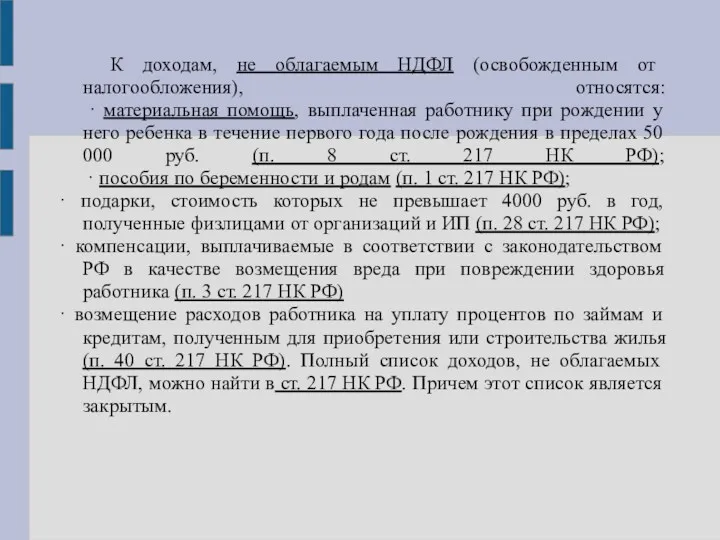

- 70. К доходам, не облагаемым НДФЛ (освобожденным от налогообложения), относятся: · материальная помощь, выплаченная работнику при рождении

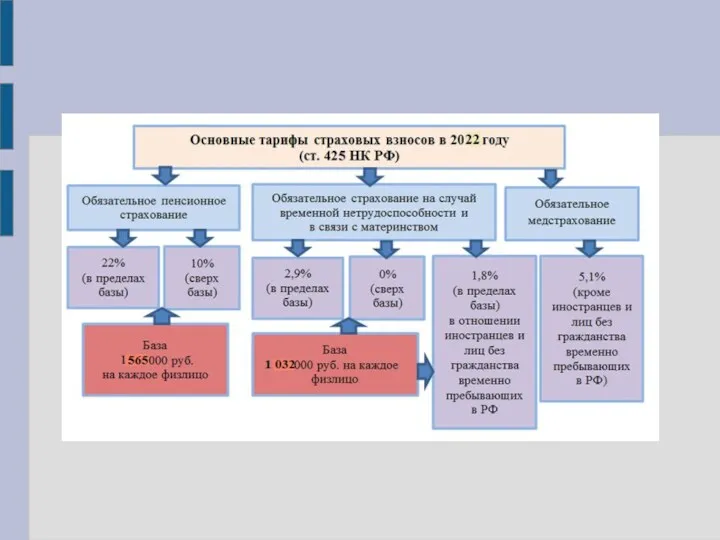

- 71. Страховые платежи, исчисляемые от фонда заработной платы

- 73. Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом. Также работодатели обязаны перечислять

- 74. ПРИМЕР РАСЧЕТОВ Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он

- 75. Порядок выплаты заработной платы Для расчета и выплаты заработной платы работникам организации применяется: 1. Расчетно-платежная ведомость

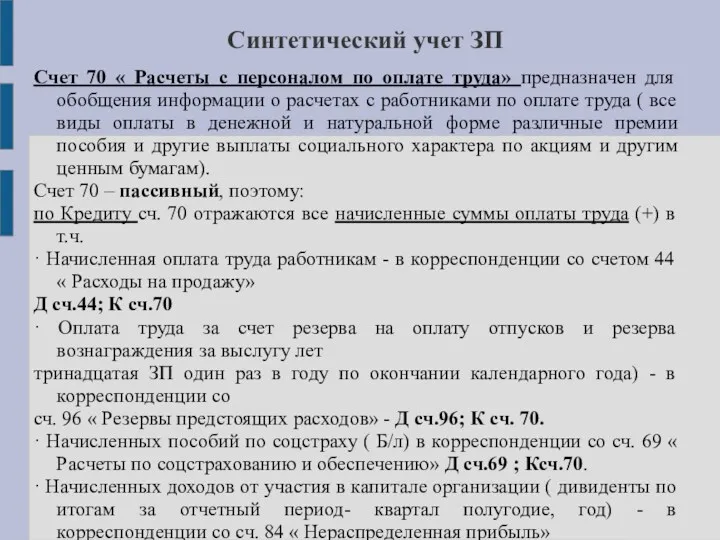

- 76. Синтетический учет ЗП Счет 70 « Расчеты с персоналом по оплате труда» предназначен для обобщения информации

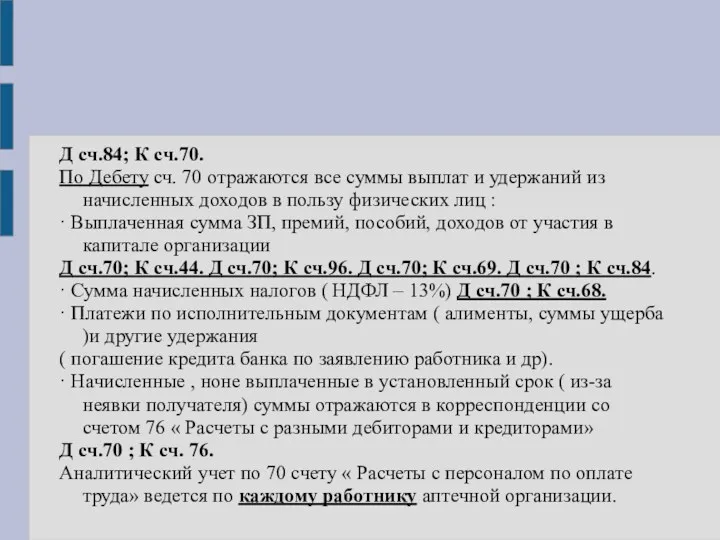

- 77. Д сч.84; К сч.70. По Дебету сч. 70 отражаются все суммы выплат и удержаний из начисленных

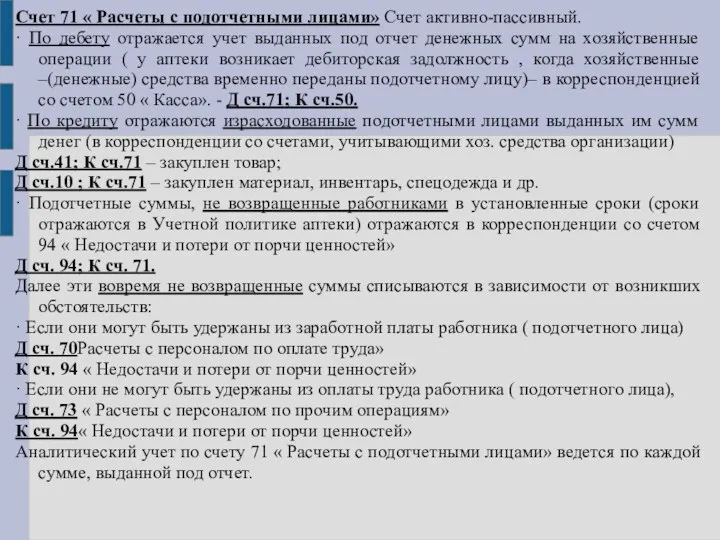

- 78. Счет 71 « Расчеты с подотчетными лицами» Счет активно-пассивный. · По дебету отражается учет выданных под

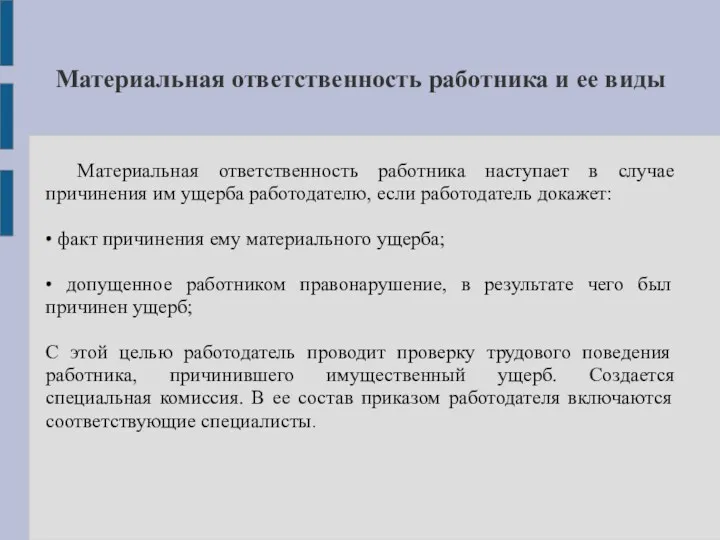

- 79. Материальная ответственность работника и ее виды Материальная ответственность работника наступает в случае причинения им ущерба работодателю,

- 80. От работника требуется письменное объяснение причин причиненного им имущественного ущерба. Дать такое объяснение работник обязан в

- 81. По действующему законодательству работодателю возмещается только прямой действительный ущерб. Неполученные в результате правонарушения доходы (упущенную выгоду)

- 82. В ст. 243 ТК РФ закреплены случаи полной материальной ответственности работника: • ситуация, когда законодательством о

- 83. Документы, доказывающие вину работника - акты инвентаризации, письменные пояснения самого работника и других сотрудников, докладные записки,

- 85. Скачать презентацию

Денежные средства любой организации, независимо от принадлежности, вида собственности и

Денежные средства любой организации, независимо от принадлежности, вида собственности и

Денежные средства относятся к оборотным хозяйственным средствам и используются для

Денежные средства относятся к оборотным хозяйственным средствам и используются для

Порядок организации кассовых операций и учета наличных денежных средств на

Порядок организации кассовых операций и учета наличных денежных средств на

Организация кассы

За сохранность денежных средств в кассе и правильность ведения

Организация кассы

За сохранность денежных средств в кассе и правильность ведения

Кассовые операции

В аптечных организациях кассовые операции осуществляют кассы двух видов:

Кассовые операции

В аптечных организациях кассовые операции осуществляют кассы двух видов:

Налично-денежные расчеты с применением контрольно-кассовых машин (ККМ или ККТ)

Все аптечные

Налично-денежные расчеты с применением контрольно-кассовых машин (ККМ или ККТ)

Все аптечные

ККМ, используемые в АУ для расчетов с населением, подлежат обязательной

ККМ, используемые в АУ для расчетов с населением, подлежат обязательной

Порядок работы на ККМ:

К работе на ККМ допускаются лица освоившие

Порядок работы на ККМ:

К работе на ККМ допускаются лица освоившие

По окончании рабочего дня, кассир-операционист оформляет кассовые документы:

- Z-отчет –

По окончании рабочего дня, кассир-операционист оформляет кассовые документы:

- Z-отчет –

Порядок расчетов с покупателями наличными денежными средствами

При расчетах с покупателями

Порядок расчетов с покупателями наличными денежными средствами

При расчетах с покупателями

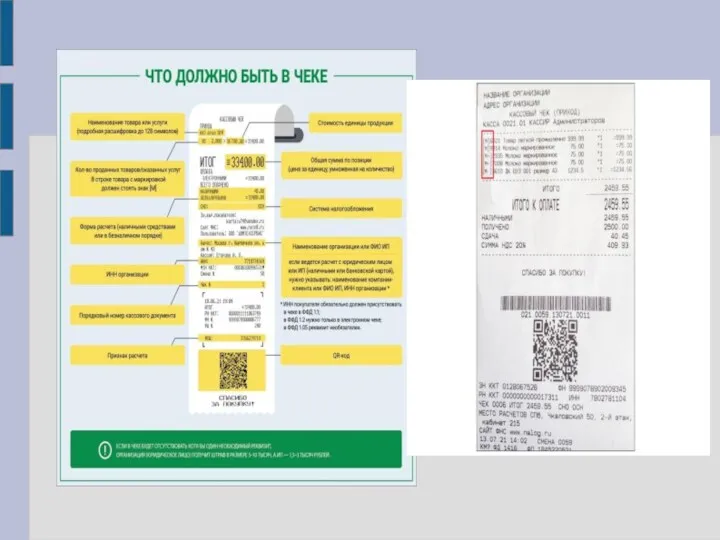

На выдаваемом покупателям чеке должно быть:

- наименование организации

- ИНН (идентификационный

На выдаваемом покупателям чеке должно быть:

- наименование организации

- ИНН (идентификационный

При работе на ККМ в обязательном порядке применяется контрольно-кассовая лента,

При работе на ККМ в обязательном порядке применяется контрольно-кассовая лента,

В конце рабочего дня регистрируются показания контрольных счетчиков и, по разнице

В конце рабочего дня регистрируются показания контрольных счетчиков и, по разнице

2) Главная касса

Для приема выручки из операционных касс – организуется

2) Главная касса

Для приема выручки из операционных касс – организуется

К приходным кассовым операциям относятся:

1. Выручка за проданные товары.

2. Выручка, поступившая

К приходным кассовым операциям относятся:

1. Выручка за проданные товары.

2. Выручка, поступившая

К расходным кассовым операциям относятся:

1. Сдача выручки в банк.

2. Выплата заработной

К расходным кассовым операциям относятся:

1. Сдача выручки в банк.

2. Выплата заработной

Кассовая книга

Все факты поступления и выдачи наличных денежных средств из

Кассовая книга

Все факты поступления и выдачи наличных денежных средств из

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата

На лицевых страницах указываются сведения о фирме, а также год, за

На лицевых страницах указываются сведения о фирме, а также год, за

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

кассира организации,

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

кассира организации,

Правила оформления возвратного чека

Возвратный чек оформляется когда надо вернуть деньги

Правила оформления возвратного чека

Возвратный чек оформляется когда надо вернуть деньги

После заявления покупателя о возврате и его принятия организацией на кассе

После заявления покупателя о возврате и его принятия организацией на кассе

Сроки оформления чеков коррекции или возврата

Налоговая служба установила несколько основных правил

оформить

Сроки оформления чеков коррекции или возврата

Налоговая служба установила несколько основных правил

оформить

Ответственность за учет денежных средств

Соблюдение порядка ведения кассовых операций в

Ответственность за учет денежных средств

Соблюдение порядка ведения кассовых операций в

Тема:

„Учет расчетов с персоналом по оплате труда“

Тема:

„Учет расчетов с персоналом по оплате труда“

Согласно Конституции РФ, вместе с правом на труд, свободой выбора

Согласно Конституции РФ, вместе с правом на труд, свободой выбора

Задачи учета расчетов с персоналом по оплате труда

Задачами учета расчетов

Задачи учета расчетов с персоналом по оплате труда

Задачами учета расчетов

Учет личного состава работников

Для учета принятых на работу лиц оформляется

Учет личного состава работников

Для учета принятых на работу лиц оформляется

На основании приказа в трудовую книжку работника вносится запись о

На основании приказа в трудовую книжку работника вносится запись о

Учет рабочего времени сотрудников организации

Основной измеритель затрат труда - рабочее

Учет рабочего времени сотрудников организации

Основной измеритель затрат труда - рабочее

Формы оплаты труда фармацевтических работников

На основании информации, содержащееся в «Табеле»

Формы оплаты труда фармацевтических работников

На основании информации, содержащееся в «Табеле»

Для усиления материальной заинтересованности и повышения качества работы в организации

Для усиления материальной заинтересованности и повышения качества работы в организации

Оплата труда различается на:

1. За отработанное время ( оклад, премия, доплаты

Оплата труда различается на:

1. За отработанное время ( оклад, премия, доплаты

Начисление отпускных

Согласно ТК РФ (ст. 114) все работники имеют право

Начисление отпускных

Согласно ТК РФ (ст. 114) все работники имеют право

Работникам, совмещающим работу с обучением предоставляются дополнительные отпуска с сохранением

Работникам, совмещающим работу с обучением предоставляются дополнительные отпуска с сохранением

Что не входит в расчет

Что не входит в расчет

Как производится расчет отпускных

На основе заработной платы сотрудника и расчетного

Как производится расчет отпускных

На основе заработной платы сотрудника и расчетного

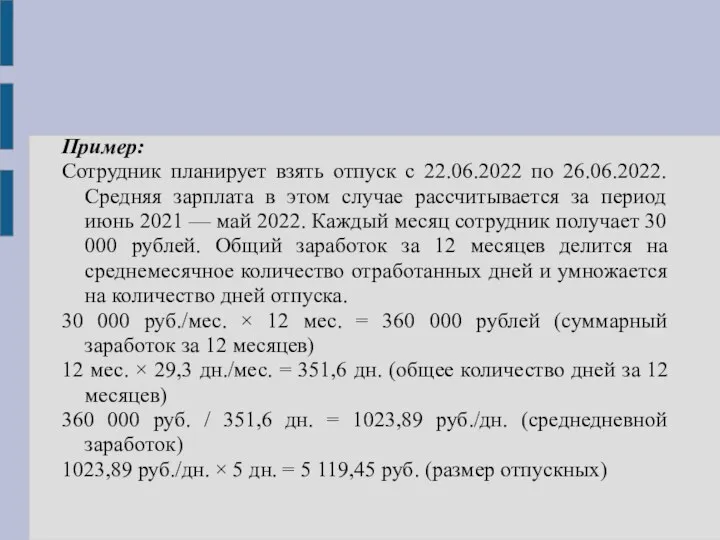

Пример:

Сотрудник планирует взять отпуск с 22.06.2022 по 26.06.2022. Средняя зарплата в

Пример:

Сотрудник планирует взять отпуск с 22.06.2022 по 26.06.2022. Средняя зарплата в

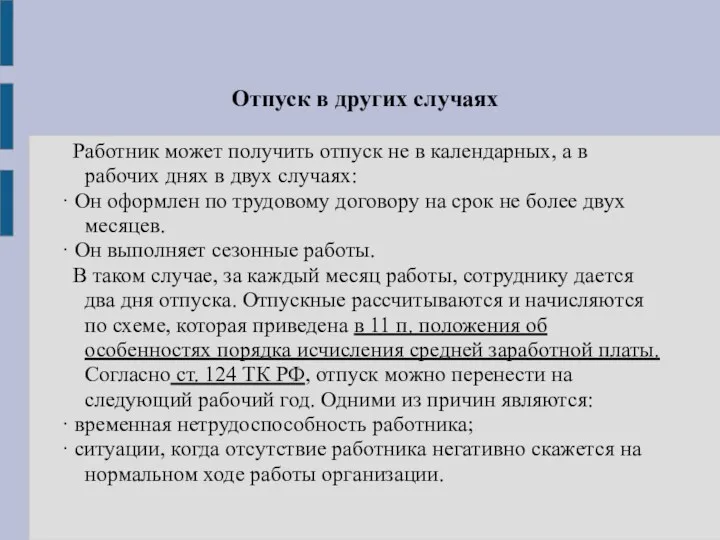

Отпуск в других случаях

Работник может получить отпуск не в календарных,

Отпуск в других случаях

Работник может получить отпуск не в календарных,

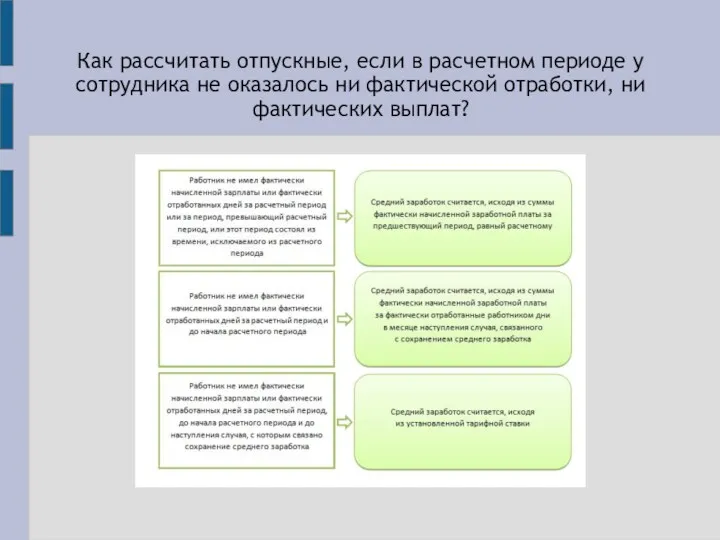

Как рассчитать отпускные, если в расчетном периоде у сотрудника не оказалось

Как рассчитать отпускные, если в расчетном периоде у сотрудника не оказалось

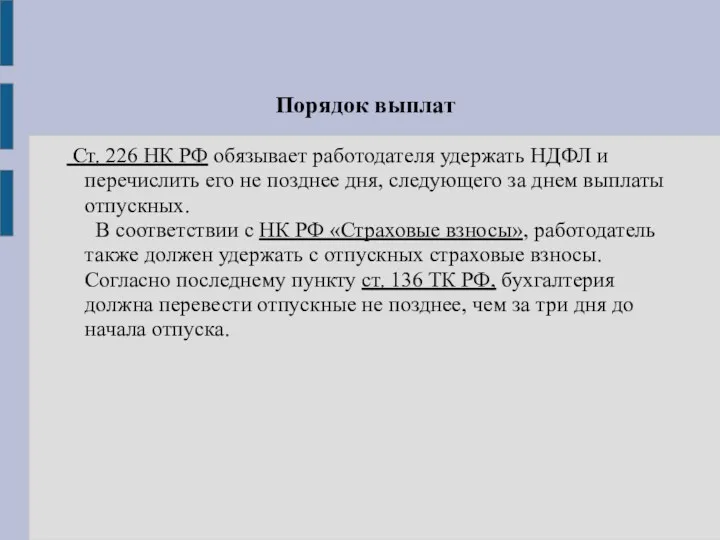

Порядок выплат

Ст. 226 НК РФ обязывает работодателя удержать НДФЛ и перечислить

Порядок выплат

Ст. 226 НК РФ обязывает работодателя удержать НДФЛ и перечислить

Начисление пособия по временной нетрудоспособности

Утрата трудоспособности в контексте трудовых отношений

Начисление пособия по временной нетрудоспособности

Утрата трудоспособности в контексте трудовых отношений

Законодательная база

Право на компенсацию прописано в ТК, ст. 183 «Гарантии

Законодательная база

Право на компенсацию прописано в ТК, ст. 183 «Гарантии

Расчет пособия по временной нетрудоспособности

На сумму влияют:

причина утраты здоровья;

страховой стаж;

размер заработной

Расчет пособия по временной нетрудоспособности

На сумму влияют:

причина утраты здоровья;

страховой стаж;

размер заработной

Выплаты по листку нетрудоспособности не положены или прекращают перечисляться, если:

человек

Выплаты по листку нетрудоспособности не положены или прекращают перечисляться, если:

человек

Максимальный и минимальный размер среднедневного заработка, с которого оплачивается больничный

Минимальный

Максимальный и минимальный размер среднедневного заработка, с которого оплачивается больничный

Минимальный

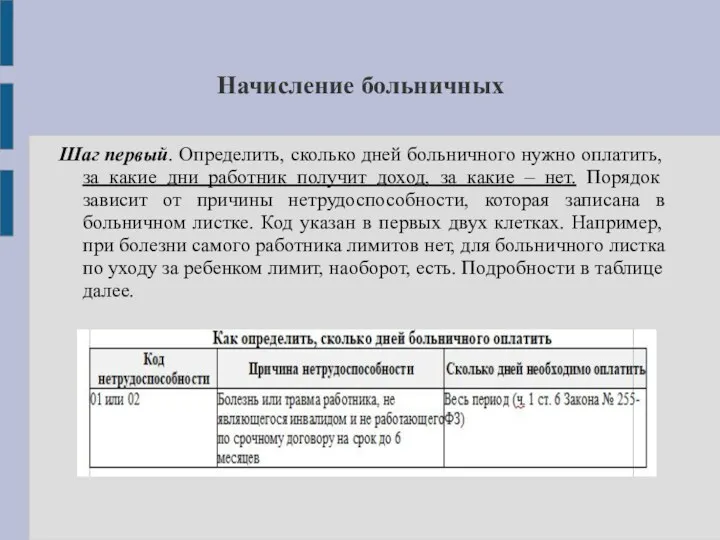

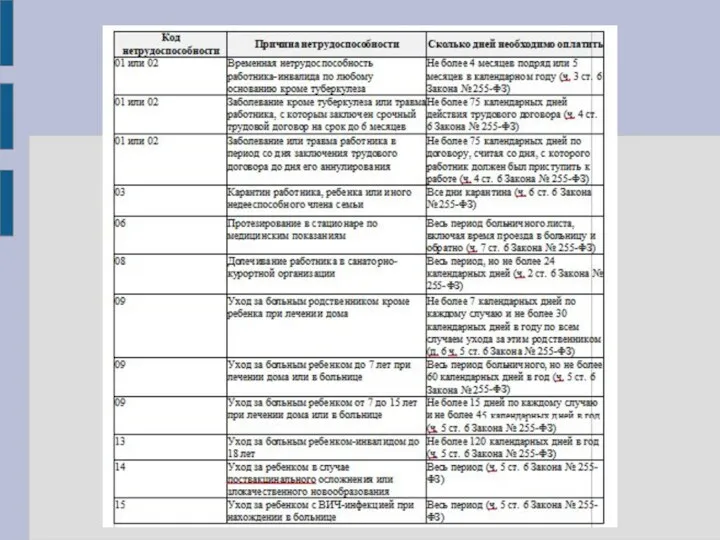

Начисление больничных

Шаг первый. Определить, сколько дней больничного нужно оплатить, за какие

Начисление больничных

Шаг первый. Определить, сколько дней больничного нужно оплатить, за какие

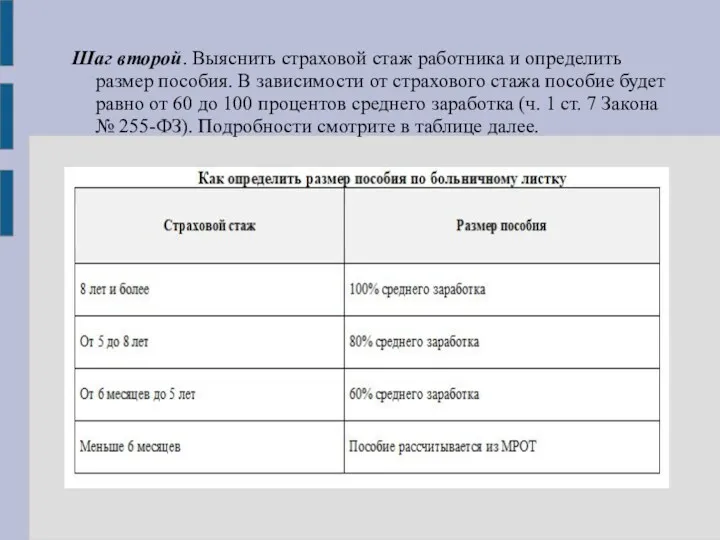

Шаг второй. Выяснить страховой стаж работника и определить размер пособия. В

Шаг второй. Выяснить страховой стаж работника и определить размер пособия. В

Шаг третий. Рассчитать средний заработок для пособий. Формула для расчета среднего

Шаг третий. Рассчитать средний заработок для пособий. Формула для расчета среднего

Шаг четвертый. Следует сравнить средний заработок с минимальным и максимальным значением.

Шаг четвертый. Следует сравнить средний заработок с минимальным и максимальным значением.

Шаг шестой. Начисляется пособие в бухучете. Пособие при болезни или

Шаг шестой. Начисляется пособие в бухучете. Пособие при болезни или

Пример. Расчет больничного в 2021 году исходя из среднего заработка

Работник

Пример. Расчет больничного в 2021 году исходя из среднего заработка

Работник

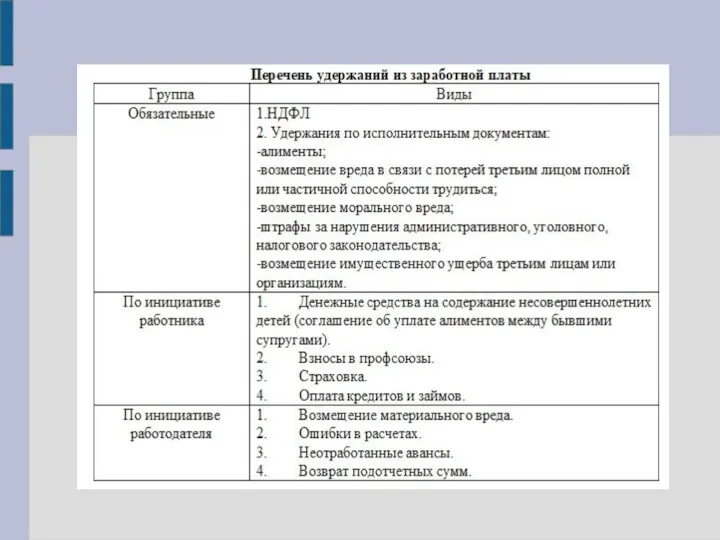

Виды удержаний из заработной платы

Удержание из заработной платы работника представляет

Виды удержаний из заработной платы

Удержание из заработной платы работника представляет

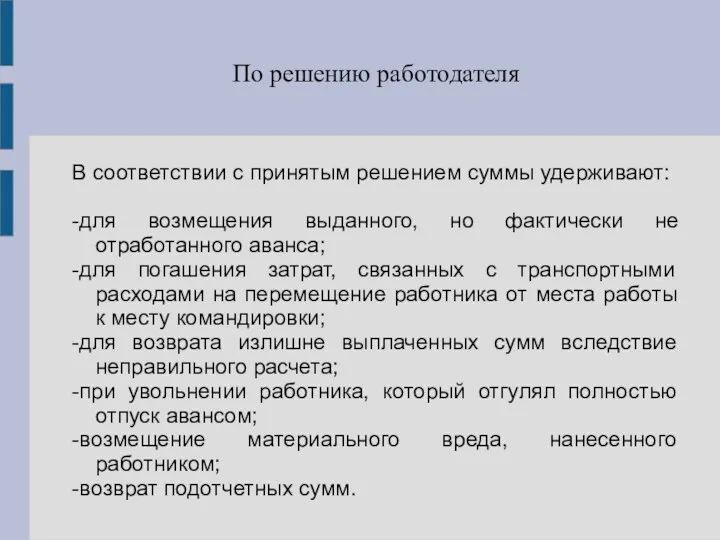

По решению работодателя

В соответствии с принятым решением суммы удерживают:

-для возмещения выданного,

По решению работодателя

В соответствии с принятым решением суммы удерживают:

-для возмещения выданного,

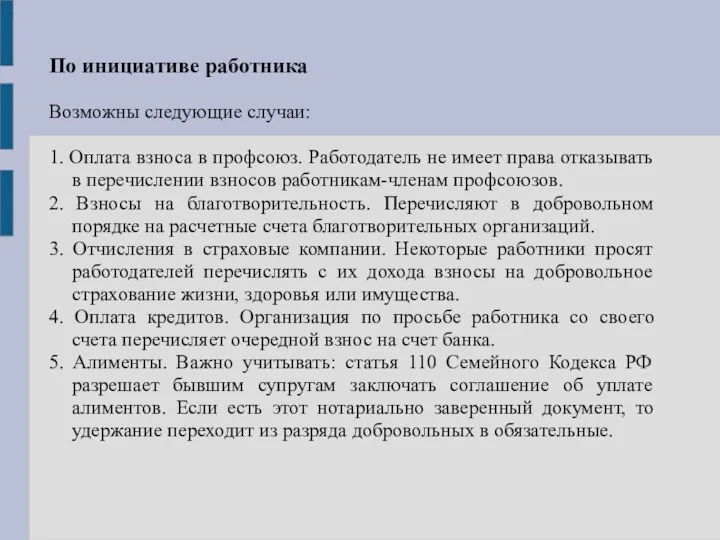

По инициативе работника

Возможны следующие случаи:

1. Оплата взноса в профсоюз. Работодатель не

По инициативе работника

Возможны следующие случаи:

1. Оплата взноса в профсоюз. Работодатель не

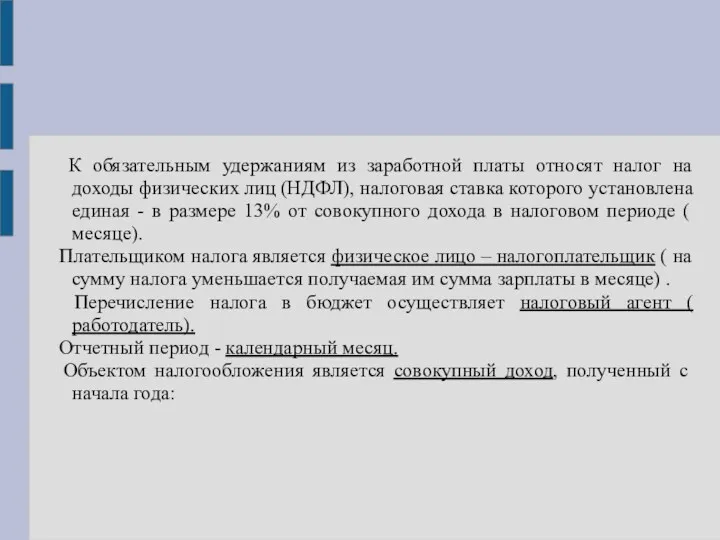

К обязательным удержаниям из заработной платы относят налог на доходы

К обязательным удержаниям из заработной платы относят налог на доходы

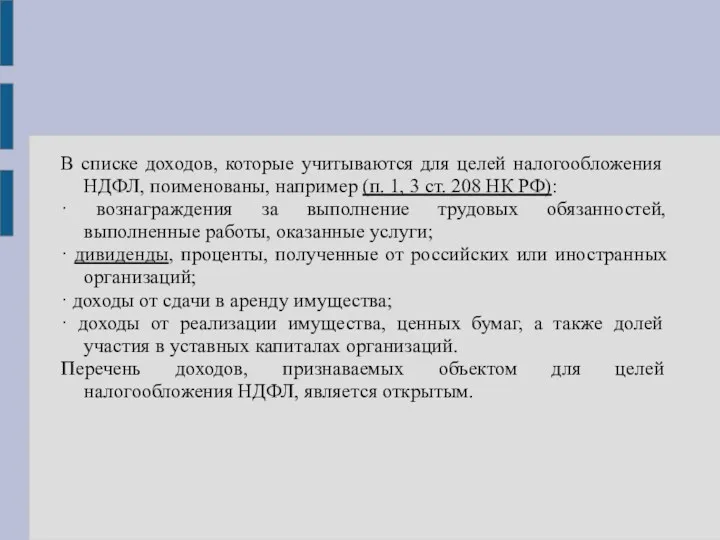

В списке доходов, которые учитываются для целей налогообложения НДФЛ, поименованы, например

В списке доходов, которые учитываются для целей налогообложения НДФЛ, поименованы, например

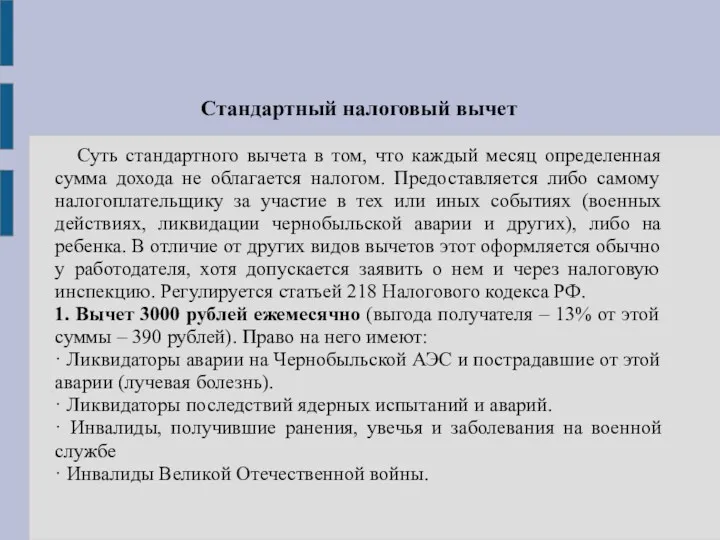

Стандартный налоговый вычет

Суть стандартного вычета в том, что каждый месяц

Стандартный налоговый вычет

Суть стандартного вычета в том, что каждый месяц

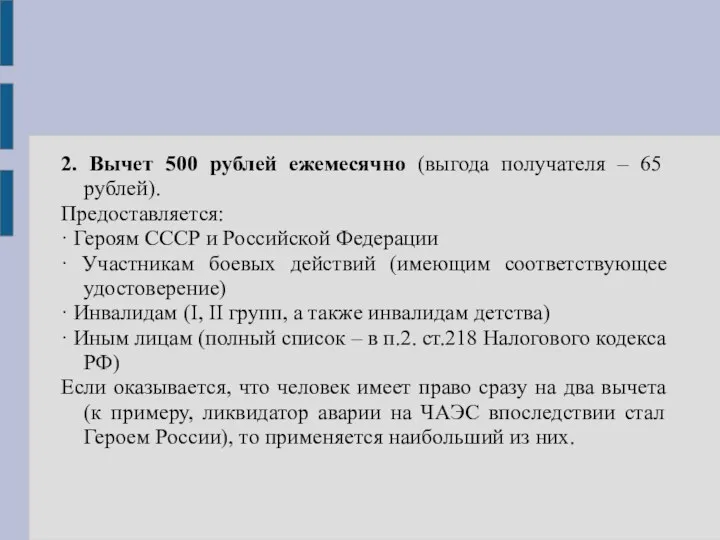

2. Вычет 500 рублей ежемесячно (выгода получателя – 65 рублей).

Предоставляется:

· Героям

2. Вычет 500 рублей ежемесячно (выгода получателя – 65 рублей).

Предоставляется:

· Героям

Вычет на ребенка до 18 лет (а также на студента-очника,

Вычет на ребенка до 18 лет (а также на студента-очника,

Пример

Фармацевт имеет 12-летнего сына, воспитывает его один. Ежемесячная зарплата Бирюкова

Пример

Фармацевт имеет 12-летнего сына, воспитывает его один. Ежемесячная зарплата Бирюкова

К доходам, не облагаемым НДФЛ (освобожденным от налогообложения), относятся:

·

К доходам, не облагаемым НДФЛ (освобожденным от налогообложения), относятся: ·

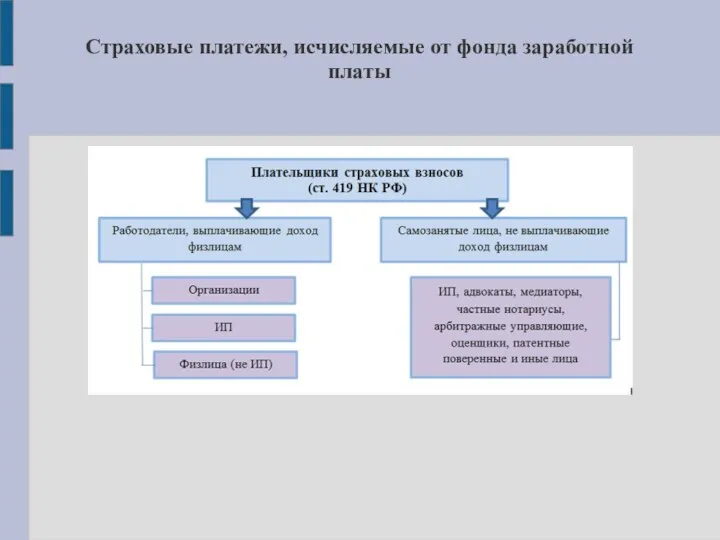

Страховые платежи, исчисляемые от фонда заработной платы

Страховые платежи, исчисляемые от фонда заработной платы

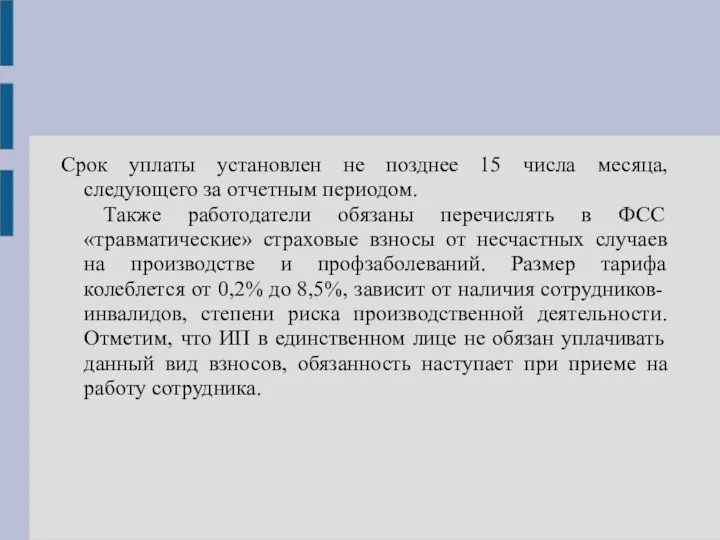

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным

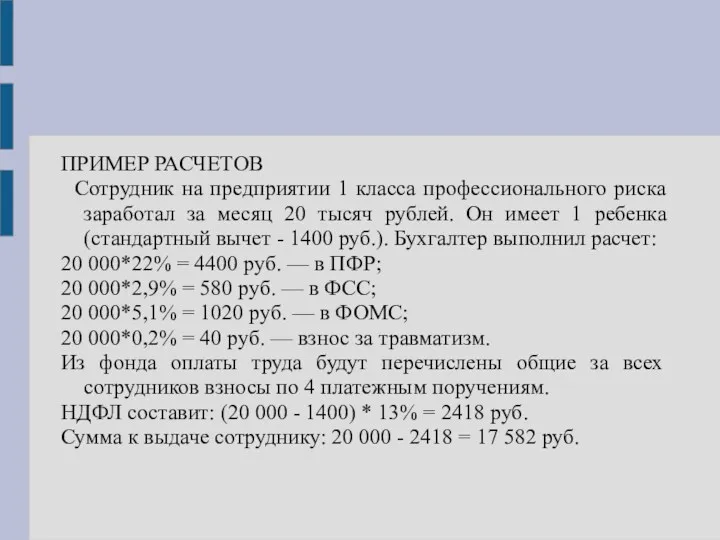

ПРИМЕР РАСЧЕТОВ

Сотрудник на предприятии 1 класса профессионального риска заработал за

ПРИМЕР РАСЧЕТОВ

Сотрудник на предприятии 1 класса профессионального риска заработал за

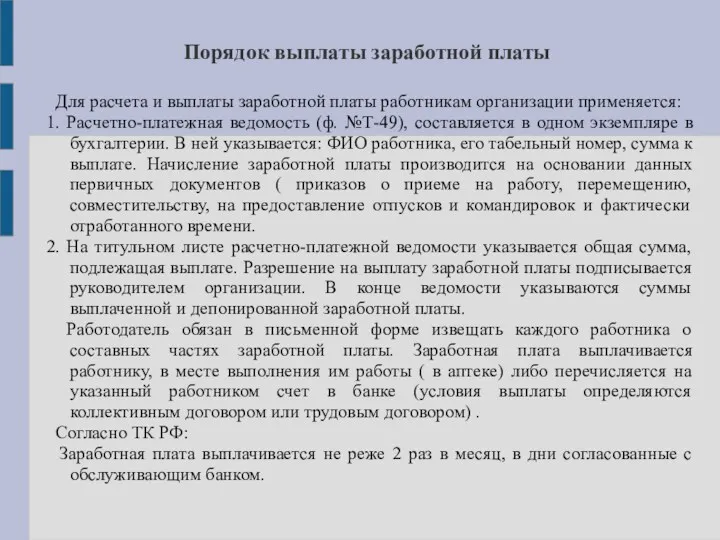

Порядок выплаты заработной платы

Для расчета и выплаты заработной платы работникам

Порядок выплаты заработной платы

Для расчета и выплаты заработной платы работникам

Синтетический учет ЗП

Счет 70 « Расчеты с персоналом по оплате труда»

Синтетический учет ЗП

Счет 70 « Расчеты с персоналом по оплате труда»

Д сч.84; К сч.70.

По Дебету сч. 70 отражаются все суммы выплат

Д сч.84; К сч.70.

По Дебету сч. 70 отражаются все суммы выплат

Счет 71 « Расчеты с подотчетными лицами» Счет активно-пассивный.

· По дебету

Счет 71 « Расчеты с подотчетными лицами» Счет активно-пассивный.

· По дебету

Материальная ответственность работника и ее виды

Материальная ответственность работника наступает в

Материальная ответственность работника и ее виды

Материальная ответственность работника наступает в

От работника требуется письменное объяснение причин причиненного им имущественного ущерба.

От работника требуется письменное объяснение причин причиненного им имущественного ущерба.

По действующему законодательству работодателю возмещается только прямой действительный ущерб. Неполученные

По действующему законодательству работодателю возмещается только прямой действительный ущерб. Неполученные

В ст. 243 ТК РФ закреплены случаи полной материальной ответственности работника:

•

В ст. 243 ТК РФ закреплены случаи полной материальной ответственности работника:

•

Документы, доказывающие вину работника - акты инвентаризации, письменные пояснения самого

Документы, доказывающие вину работника - акты инвентаризации, письменные пояснения самого

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Оценка финансовой деятельности организации

Оценка финансовой деятельности организации Учет операций на расчетном счете

Учет операций на расчетном счете Методы оценки финансового состояния предприятия

Методы оценки финансового состояния предприятия Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Налоговый контроль в РФ

Налоговый контроль в РФ Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Тікелей инвестиция

Тікелей инвестиция Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее Финансы, как экономическая категория

Финансы, как экономическая категория Федеральный закон О центральном банке Российской Федерации (Банке России)

Федеральный закон О центральном банке Российской Федерации (Банке России) Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Финансовые инструменты

Финансовые инструменты Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Торговля волатильностью на различных рынках

Торговля волатильностью на различных рынках Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле

Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Трансмиссионный механизм денежно-кредитной политики центрального банка

Трансмиссионный механизм денежно-кредитной политики центрального банка