- Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Содержание

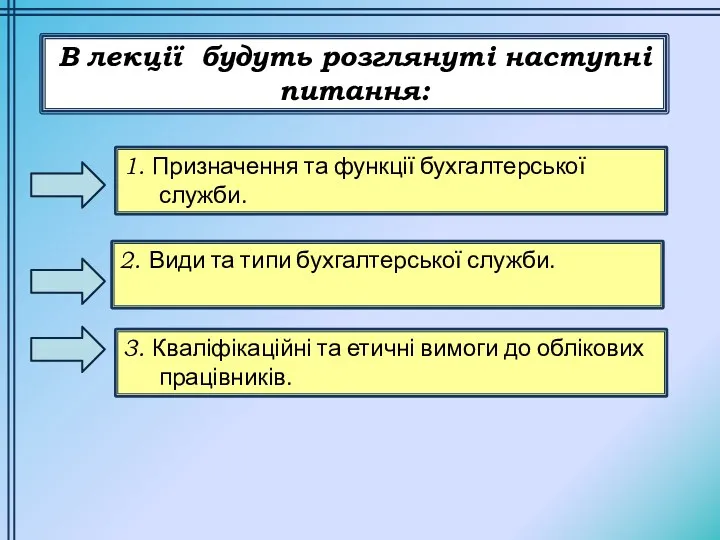

- 2. В лекції будуть розглянуті наступні питання: 1. Призначення та функції бухгалтерської служби. 3. Кваліфікаційні та етичні

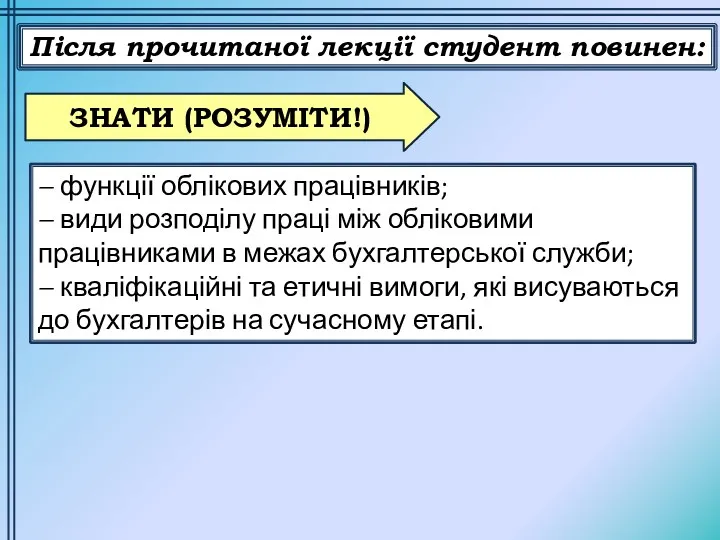

- 3. Після прочитаної лекції студент повинен: – функції облікових працівників; – види розподілу праці між обліковими працівниками

- 4. Після прочитаної лекції студент повинен: ВМІТИ: – характеризувати види та типи бухгалтерської служби; – пояснити зміст

- 5. Роль бухгалтерської служби на підприємстві Бухгалтерська служба на чолі з головним бухгалтером є одним з провідних

- 6. Місце бухгалтерської служби в системі інформаційних потоків підприємства

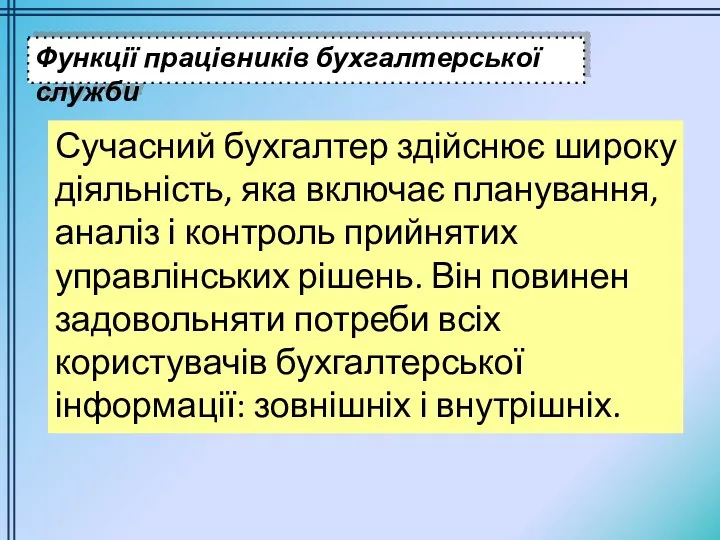

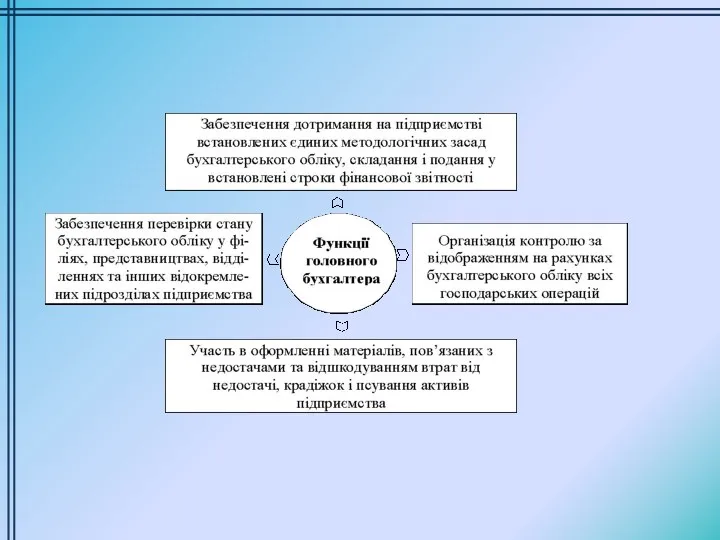

- 7. Сучасний бухгалтер здійснює широку діяльність, яка включає планування, аналіз і контроль прийнятих управлінських рішень. Він повинен

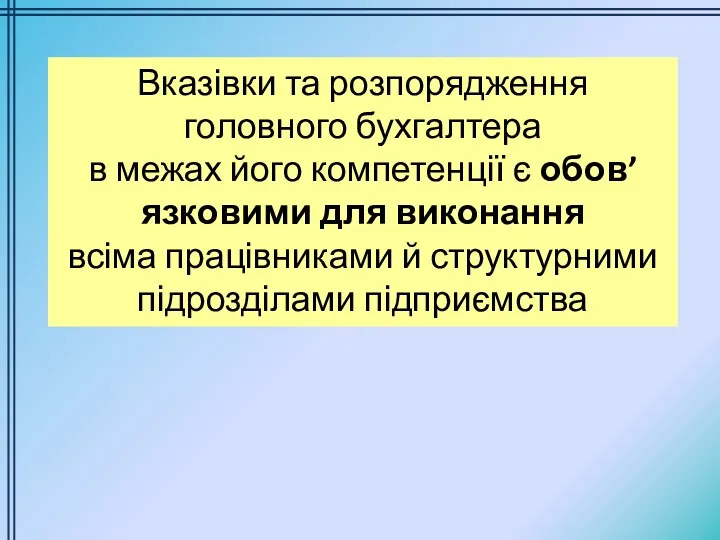

- 8. Вказівки та розпорядження головного бухгалтера в межах його компетенції є обов’язковими для виконання всіма працівниками й

- 10. Головний бухгалтер (бухгалтер) підприємства є посадовою особою. Відповідно до законодавства посадовими особами є особи, які постійно

- 11. Крім облікових, бухгалтери можуть займатися ще й загальноекономічними, фінансовими, плановими питаннями та прогнозуванням діяльності підприємства на

- 12. Організаційна структура бухгалтерської служби – це форма поділу праці, яка передбачає розподіл облікових робіт між виконавцями

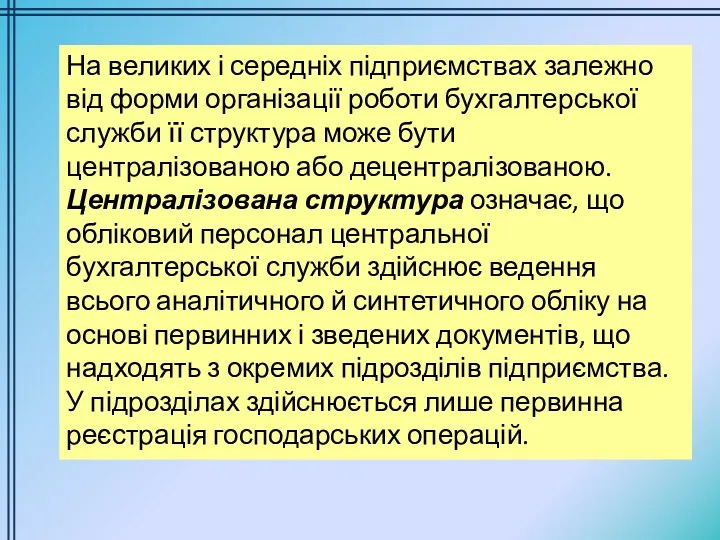

- 13. На великих і середніх підприємствах залежно від форми організації роботи бухгалтерської служби її структура може бути

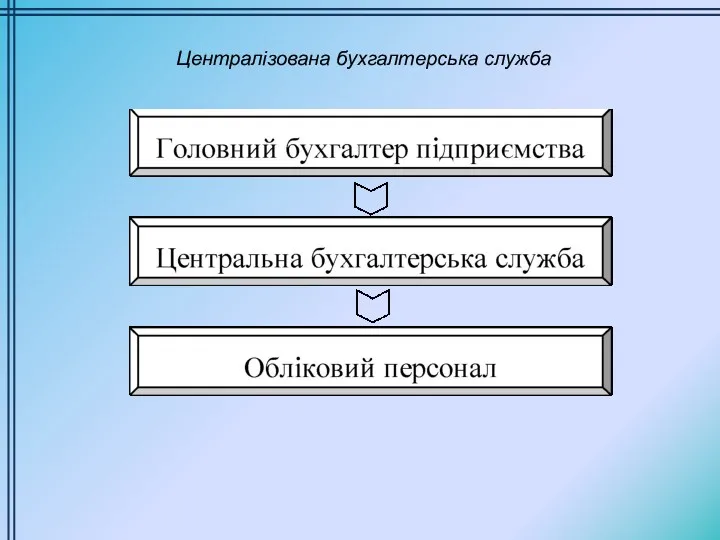

- 14. Централізована бухгалтерська служба

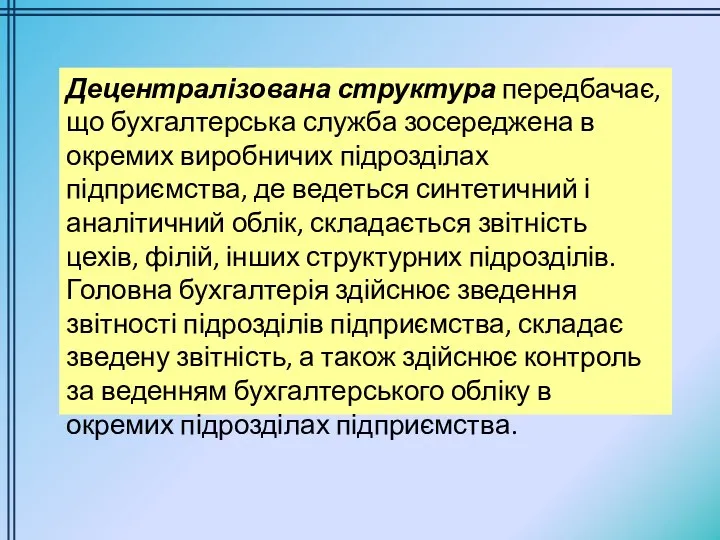

- 15. Децентралізована структура передбачає, що бухгалтерська служба зосереджена в окремих виробничих підрозділах підприємства, де ведеться синтетичний і

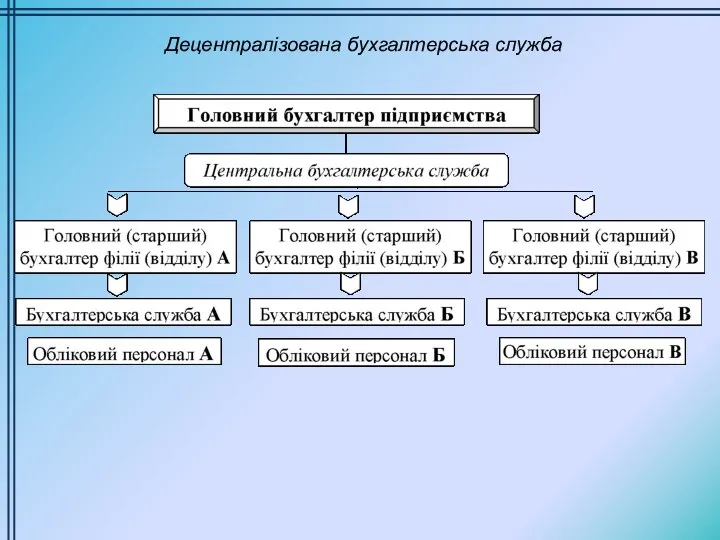

- 16. Децентралізована бухгалтерська служба

- 17. Залежно від підпорядкованості бухгалтерів та отримання розпоряджень від головного бухгалтера розрізняють три типи організаційної структури бухгалтерської

- 19. В основу лінійної структури облікового підрозділу покладено принцип розпорядження, яке передається за всіма рівнями виконавців. Така

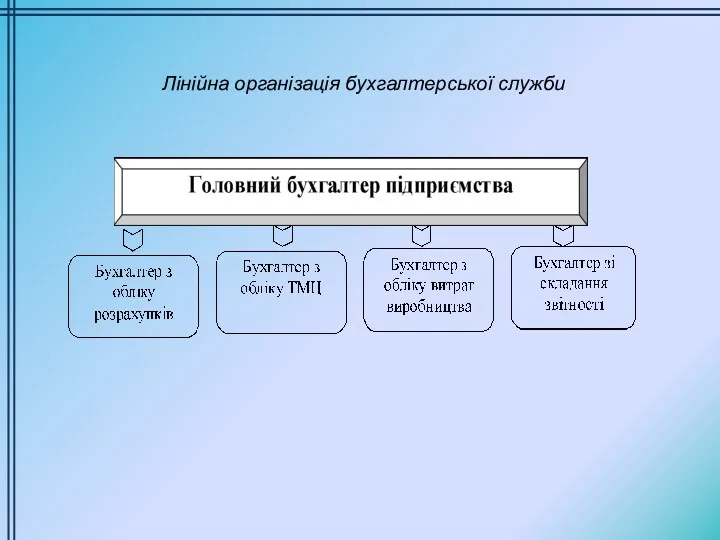

- 20. Лінійна організація бухгалтерської служби

- 21. Організація бухгалтерської служби за лінійно-штабним типом передбачає створення спеціальних консультативних підрозділів на різних рівнях управління. Таким

- 22. Лінійно-штабна організація бухгалтерської служби

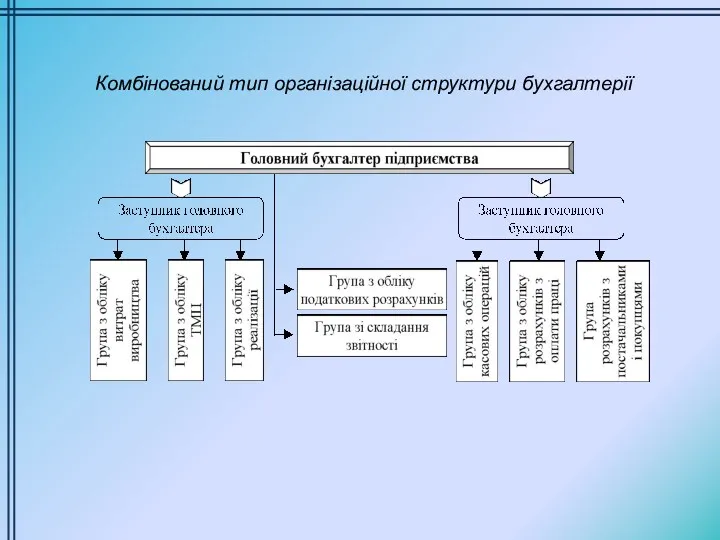

- 23. Організація бухгалтерської служби за комбінованим типом передбачає розподіл функцій управління, виділення спеціальних структурних підрозділів, які виконують

- 24. Комбінований тип організаційної структури бухгалтерії

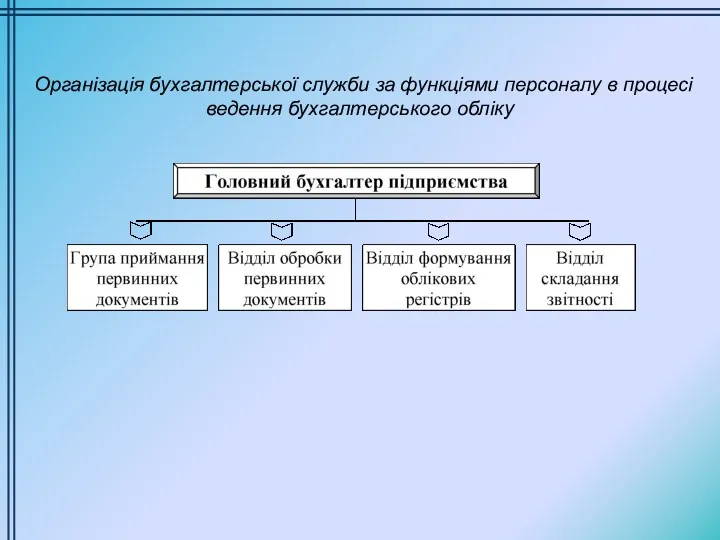

- 26. Організація бухгалтерської служби за функціями персоналу в процесі ведення бухгалтерського обліку

- 27. Організація бухгалтерської служби за ділянками облікової роботи

- 28. Сучасні умови господарювання висувають високі вимоги до рівня професійних знань і вмінь бухгалтера. Посади, які можуть

- 29. Бухгалтери повинні вміти: - організовувати документооборот; - користуватися машинними носіями економічної інформації; - самостійно або в

- 30. Бухгалтери повинні знати: - нормативні документи з бухгалтерського обліку, планування, бухгалтерську документацію; - методику та техніку

- 31. Етичні вимоги до працівників обліку в письмовій формі не закріплено законодавчо в Україні. Вони ґрунтуються на

- 33. Скачать презентацию

В лекції будуть розглянуті наступні питання:

1. Призначення та функції бухгалтерської

В лекції будуть розглянуті наступні питання:

1. Призначення та функції бухгалтерської

Після прочитаної лекції студент повинен:

– функції облікових працівників;

– види розподілу праці

Після прочитаної лекції студент повинен:

– функції облікових працівників;

– види розподілу праці

Після прочитаної лекції студент повинен:

ВМІТИ:

– характеризувати види та типи бухгалтерської служби;

–

Після прочитаної лекції студент повинен:

ВМІТИ:

– характеризувати види та типи бухгалтерської служби;

–

Роль бухгалтерської служби на підприємстві

Бухгалтерська служба на чолі з головним бухгалтером

Роль бухгалтерської служби на підприємстві

Бухгалтерська служба на чолі з головним бухгалтером

Місце бухгалтерської служби в системі інформаційних

потоків підприємства

Місце бухгалтерської служби в системі інформаційних

потоків підприємства

Сучасний бухгалтер здійснює широку діяльність, яка включає планування, аналіз і контроль

Сучасний бухгалтер здійснює широку діяльність, яка включає планування, аналіз і контроль

Вказівки та розпорядження

головного бухгалтера

в межах його компетенції є обов’язковими

Вказівки та розпорядження

головного бухгалтера

в межах його компетенції є обов’язковими

Головний бухгалтер (бухгалтер) підприємства

є посадовою особою.

Відповідно до законодавства посадовими

Головний бухгалтер (бухгалтер) підприємства

є посадовою особою.

Відповідно до законодавства посадовими

Крім облікових, бухгалтери можуть займатися ще й загальноекономічними, фінансовими, плановими питаннями

Крім облікових, бухгалтери можуть займатися ще й загальноекономічними, фінансовими, плановими питаннями

Організаційна структура бухгалтерської служби –

це форма поділу праці, яка передбачає

Організаційна структура бухгалтерської служби –

це форма поділу праці, яка передбачає

На великих і середніх підприємствах залежно від форми організації роботи бухгалтерської

На великих і середніх підприємствах залежно від форми організації роботи бухгалтерської

Централізована бухгалтерська служба

Централізована бухгалтерська служба

Децентралізована структура передбачає, що бухгалтерська служба зосереджена в окремих виробничих підрозділах

Децентралізована структура передбачає, що бухгалтерська служба зосереджена в окремих виробничих підрозділах

Децентралізована бухгалтерська служба

Децентралізована бухгалтерська служба

Залежно від підпорядкованості бухгалтерів та отримання розпоряджень від головного бухгалтера розрізняють

Залежно від підпорядкованості бухгалтерів та отримання розпоряджень від головного бухгалтера розрізняють

В основу лінійної структури облікового підрозділу покладено принцип розпорядження, яке передається

В основу лінійної структури облікового підрозділу покладено принцип розпорядження, яке передається

Лінійна організація бухгалтерської служби

Лінійна організація бухгалтерської служби

Організація бухгалтерської служби за лінійно-штабним типом передбачає створення спеціальних консультативних підрозділів

Організація бухгалтерської служби за лінійно-штабним типом передбачає створення спеціальних консультативних підрозділів

Лінійно-штабна організація бухгалтерської служби

Лінійно-штабна організація бухгалтерської служби

Організація бухгалтерської служби за комбінованим типом передбачає розподіл функцій управління, виділення

Організація бухгалтерської служби за комбінованим типом передбачає розподіл функцій управління, виділення

Комбінований тип організаційної структури бухгалтерії

Комбінований тип організаційної структури бухгалтерії

Організація бухгалтерської служби за функціями персоналу в процесі ведення бухгалтерського обліку

Організація бухгалтерської служби за функціями персоналу в процесі ведення бухгалтерського обліку

Організація бухгалтерської служби за ділянками облікової роботи

Організація бухгалтерської служби за ділянками облікової роботи

Сучасні умови господарювання висувають високі вимоги до рівня професійних знань і

Сучасні умови господарювання висувають високі вимоги до рівня професійних знань і

Бухгалтери повинні вміти:

- організовувати документооборот;

- користуватися машинними носіями економічної інформації;

- самостійно

Бухгалтери повинні вміти:

- організовувати документооборот;

- користуватися машинними носіями економічної інформації;

- самостійно

Бухгалтери повинні знати:

- нормативні документи з бухгалтерського обліку, планування, бухгалтерську документацію;

-

Бухгалтери повинні знати:

- нормативні документи з бухгалтерського обліку, планування, бухгалтерську документацію;

-

Етичні вимоги до працівників обліку

в письмовій формі не закріплено законодавчо в

Етичні вимоги до працівників обліку

в письмовій формі не закріплено законодавчо в

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства