- Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Содержание

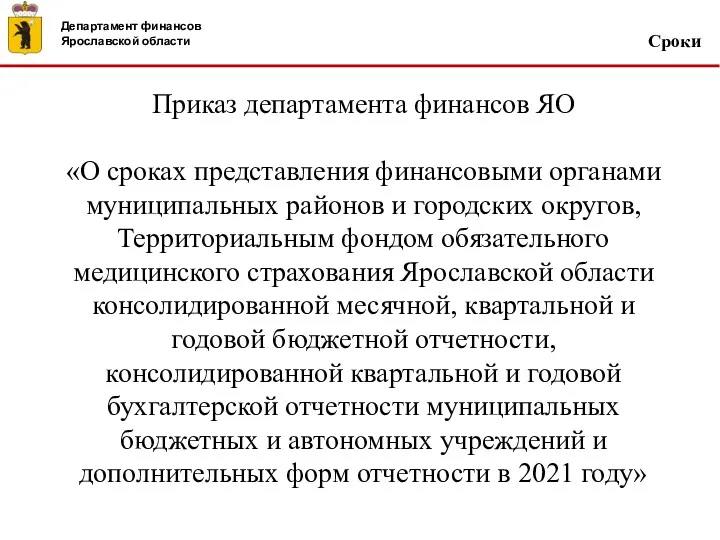

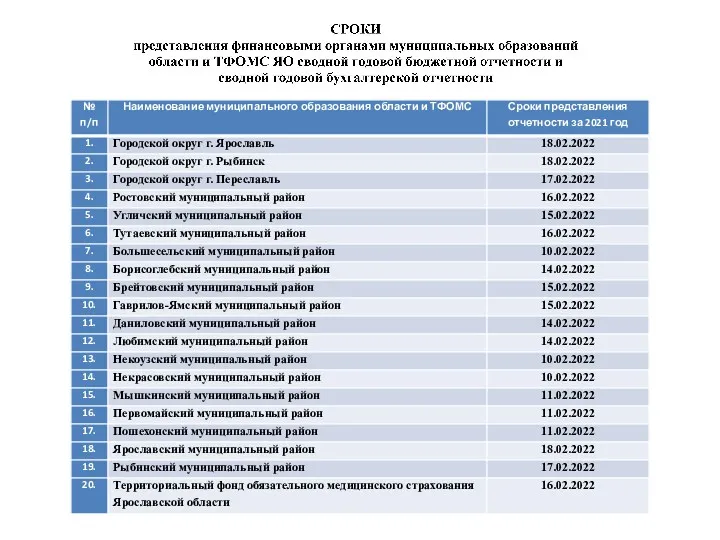

- 2. Сроки Приказ департамента финансов ЯО «О сроках представления финансовыми органами муниципальных районов и городских округов, Территориальным

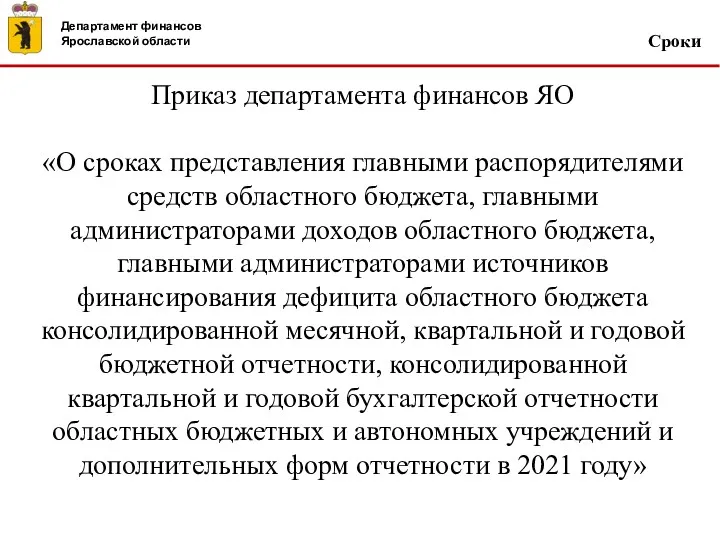

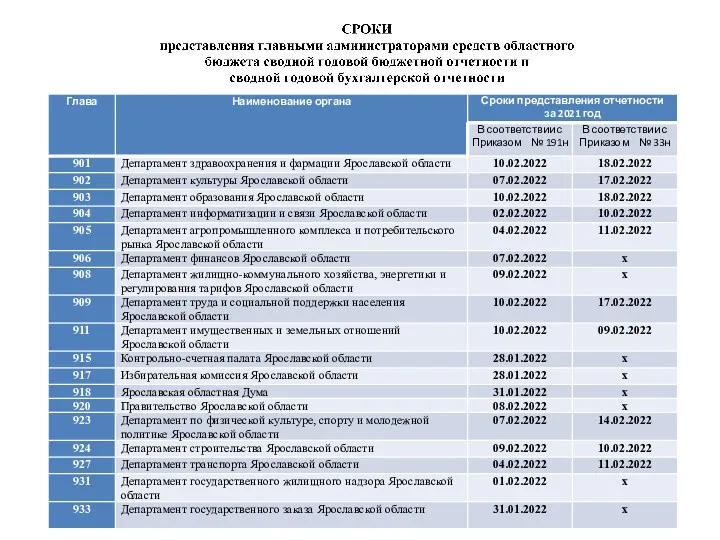

- 4. Сроки Приказ департамента финансов ЯО «О сроках представления главными распорядителями средств областного бюджета, главными администраторами доходов

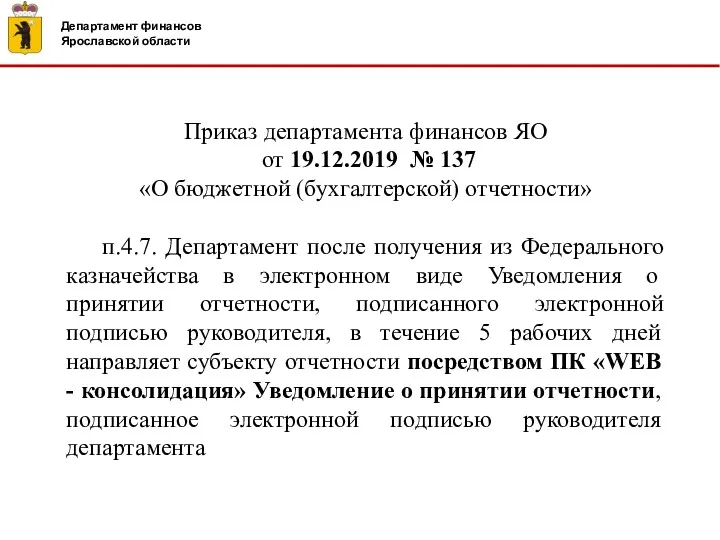

- 7. Приказ департамента финансов ЯО от 19.12.2019 № 137 «О бюджетной (бухгалтерской) отчетности» п.4.7. Департамент после получения

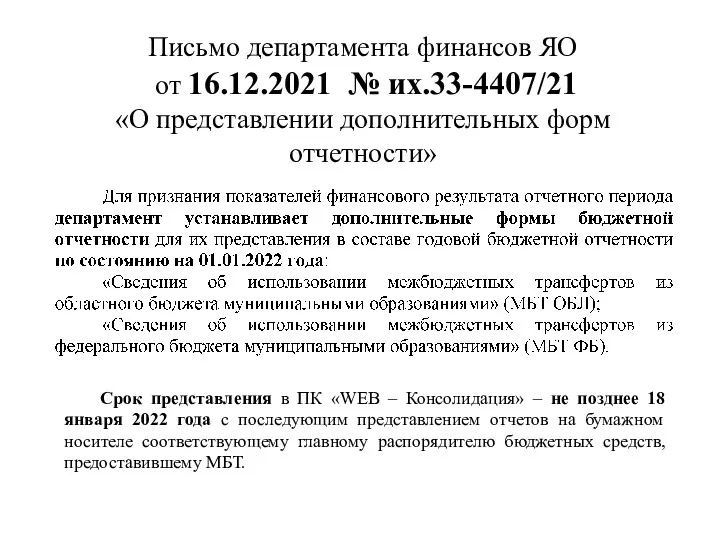

- 8. Письмо департамента финансов ЯО от 16.12.2021 № их.33-4407/21 «О представлении дополнительных форм отчетности» Срок представления в

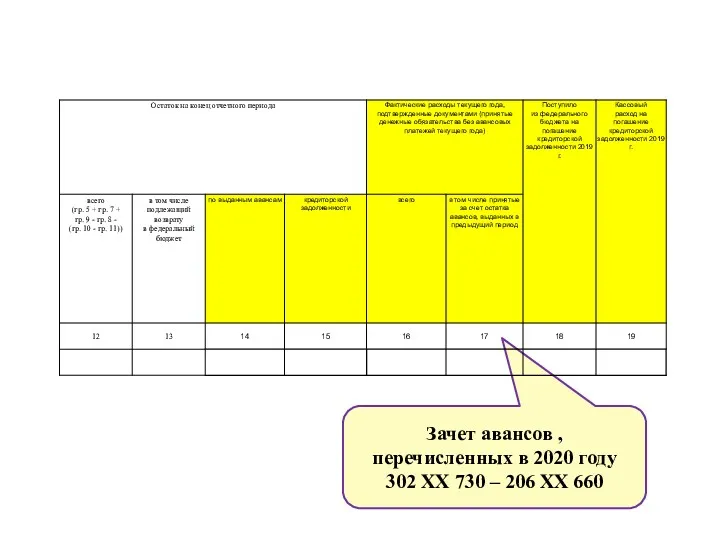

- 9. Зачет авансов , перечисленных в 2020 году 302 XX 730 – 206 XX 660

- 10. Особенности заполнения отдельных форм отчетности

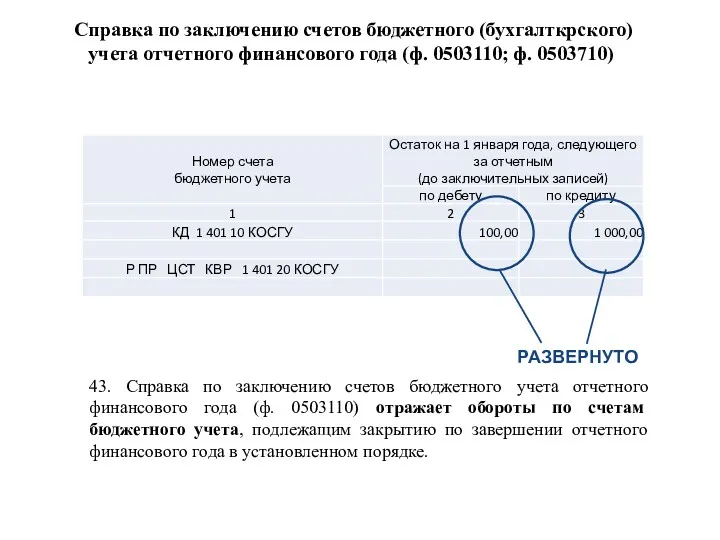

- 11. Справка по заключению счетов бюджетного (бухгалткрского) учета отчетного финансового года (ф. 0503110; ф. 0503710) РАЗВЕРНУТО 43.

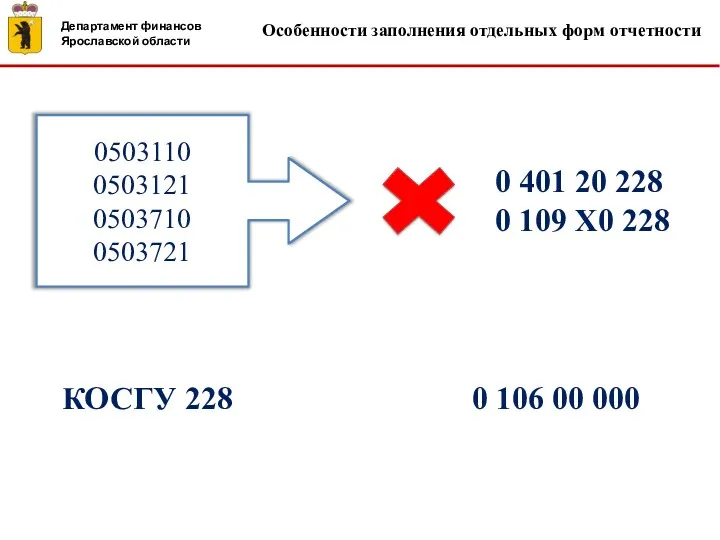

- 12. Обеспечение корректного отражения КБК и КОСГУ в бюджетной (бухгалтерской) отчетности

- 13. Сведения о движении нефинансовых активов (ф. 0503168; ф. 0503768) 304.04.000 401.10.191-198 401.10.199 401.10.172 401.20.273 304.04.000 401.20.240

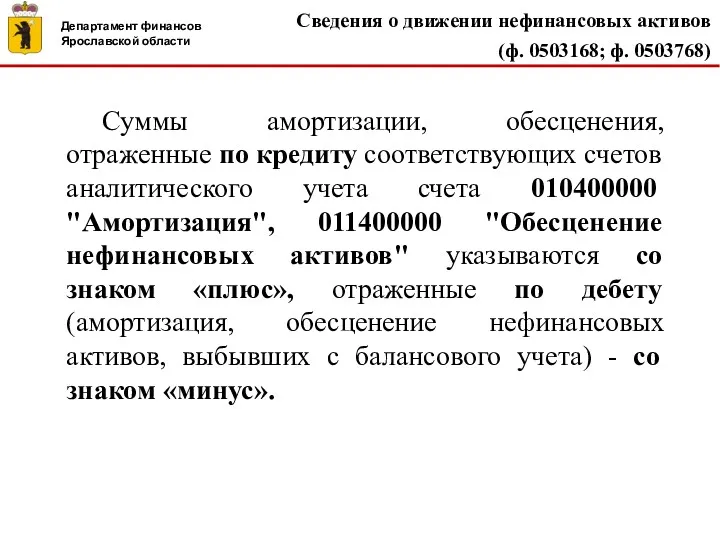

- 14. Сведения о движении нефинансовых активов (ф. 0503168; ф. 0503768) Суммы амортизации, обесценения, отраженные по кредиту соответствующих

- 15. Письмо департамента финансов ЯО от 25.11.2021 № ИХ.33-4113/21 «Об отражении в учете расходов на выплату пособия

- 17. В целях обособления расходов, подлежащих возмещению ФСС РФ от сумм начисленных страховых взносов ФСС РФ, в

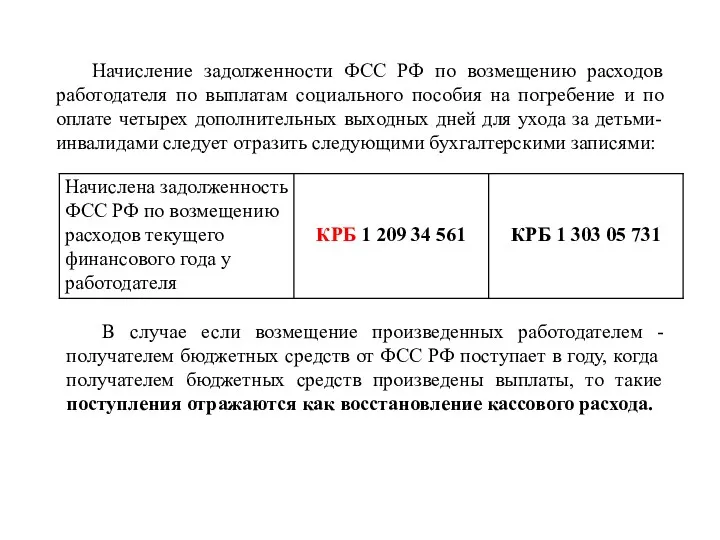

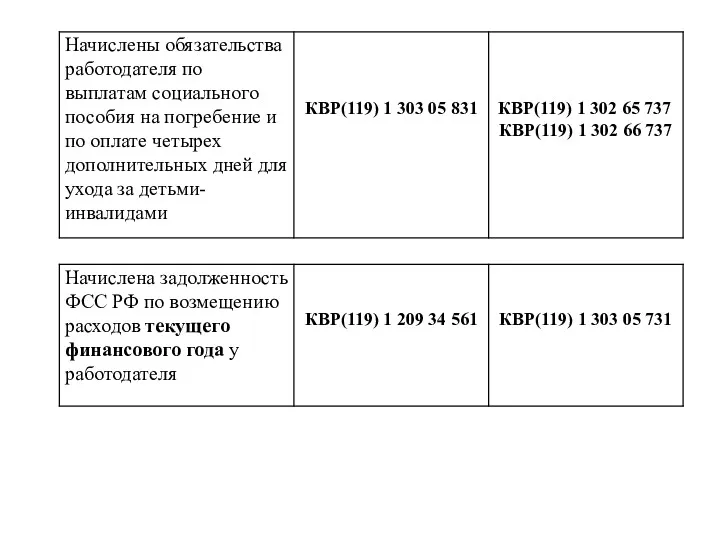

- 18. Начисление задолженности ФСС РФ по возмещению расходов работодателя по выплатам социального пособия на погребение и по

- 20. В случае если возмещение ранее произведенных получателем средств бюджета расходов поступает от ФСС РФ в очередном

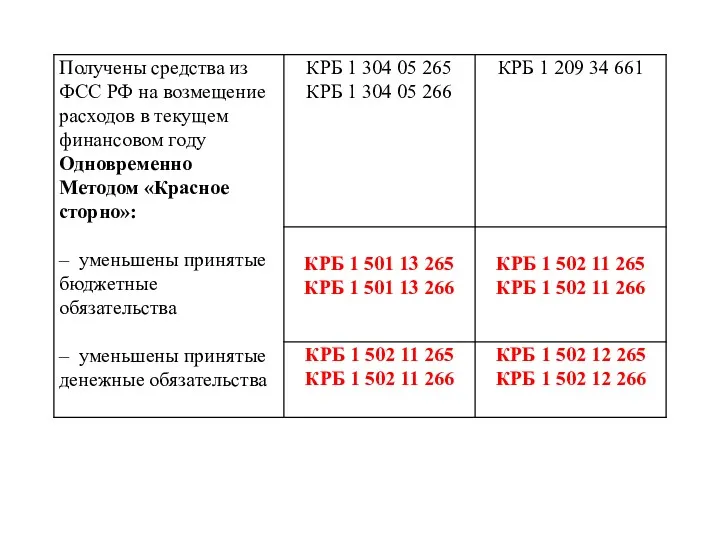

- 21. В случае если возмещение произведенных в 2020 году получателем средств соответствующего бюджета расходов в части пособий

- 26. Дебиторская задолженность, образованная на 01.01.2021 при расчетах с Фондом социального страхования Российской Федерации в части превышения

- 27. Расчеты по возмещению ФСС расходов страхователей на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний

- 28. Сведениях по дебиторской и кредиторской задолженности (ф. 0503169) В течение финансового года задолженность, подлежащая урегулированию (дебетовый

- 29. Сведениях по дебиторской и кредиторской задолженности (ф. 0503169) Формирование в Сведениях (ф. 0503169) показателей по расчетам

- 30. б) в случае, если по состоянию на 01.01.2021 у главных распорядителей средств областного бюджета перед бюджетом

- 31. Сведениях по дебиторской и кредиторской задолженности (ф. 0503169) д) дебиторская задолженность по возврату неиспользованных остатков целевых

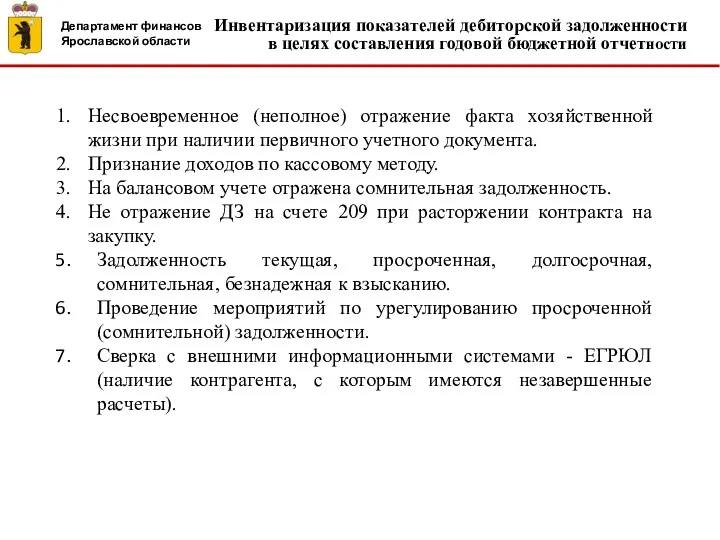

- 32. Несвоевременное (неполное) отражение факта хозяйственной жизни при наличии первичного учетного документа. Признание доходов по кассовому методу.

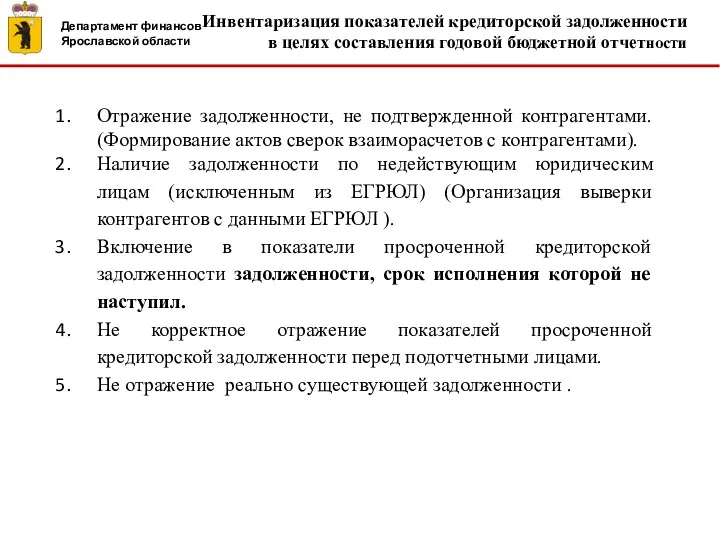

- 33. Инвентаризация показателей кредиторской задолженности в целях составления годовой бюджетной отчетности Отражение задолженности, не подтвержденной контрагентами. (Формирование

- 34. Сведения о финансовых вложениях (ф. 0503171) Письмо департамента финансов ЯО от 25.11.2021 № ИХ.33-4111/21 «О подготовке

- 35. Инвентаризация Главным распорядителям бюджетных средств, выполняющим полномочия учредителя (собственника) в отношении акций (долей) хозяйственных обществ, ГУП

- 36. Инвентаризация Показатели счета 1 215 33 «Вложения в государственные (муниципальные) учреждения» главных распорядителей бюджетных средств, выполняющих

- 38. Скачать презентацию

Сроки

Приказ департамента финансов ЯО

«О сроках представления финансовыми органами муниципальных районов

Сроки

Приказ департамента финансов ЯО

«О сроках представления финансовыми органами муниципальных районов

Сроки

Приказ департамента финансов ЯО

«О сроках представления главными распорядителями средств областного бюджета,

Сроки

Приказ департамента финансов ЯО

«О сроках представления главными распорядителями средств областного бюджета,

Приказ департамента финансов ЯО

от 19.12.2019 № 137

«О бюджетной (бухгалтерской) отчетности»

п.4.7.

Приказ департамента финансов ЯО

от 19.12.2019 № 137

«О бюджетной (бухгалтерской) отчетности»

п.4.7.

Письмо департамента финансов ЯО

от 16.12.2021 № их.33-4407/21

«О представлении дополнительных форм

Письмо департамента финансов ЯО

от 16.12.2021 № их.33-4407/21

«О представлении дополнительных форм

Зачет авансов , перечисленных в 2020 году

302 XX 730 –

Зачет авансов , перечисленных в 2020 году

302 XX 730 –

Особенности заполнения отдельных форм отчетности

Особенности заполнения отдельных форм отчетности

Справка по заключению счетов бюджетного (бухгалткрского) учета отчетного финансового года

Справка по заключению счетов бюджетного (бухгалткрского) учета отчетного финансового года

Обеспечение корректного отражения КБК и КОСГУ

в бюджетной (бухгалтерской) отчетности

Обеспечение корректного отражения КБК и КОСГУ

в бюджетной (бухгалтерской) отчетности

Сведения о движении нефинансовых активов

(ф. 0503168; ф. 0503768)

304.04.000

401.10.191-198

401.10.199

401.10.172

401.20.273

304.04.000

401.20.240

401.20.250

401.20.280

Сведения о движении нефинансовых активов

(ф. 0503168; ф. 0503768)

304.04.000

401.10.191-198

401.10.199

401.10.172

401.20.273

304.04.000

401.20.240

401.20.250

401.20.280

Сведения о движении нефинансовых активов

(ф. 0503168; ф. 0503768)

Суммы

Сведения о движении нефинансовых активов

(ф. 0503168; ф. 0503768)

Суммы

Письмо департамента финансов ЯО

от 25.11.2021 № ИХ.33-4113/21

«Об отражении в

Письмо департамента финансов ЯО

от 25.11.2021 № ИХ.33-4113/21

«Об отражении в

В целях обособления расходов, подлежащих возмещению ФСС РФ от сумм начисленных

В целях обособления расходов, подлежащих возмещению ФСС РФ от сумм начисленных

Начисление задолженности ФСС РФ по возмещению расходов работодателя по выплатам социального

Начисление задолженности ФСС РФ по возмещению расходов работодателя по выплатам социального

В случае если возмещение ранее произведенных получателем средств бюджета расходов поступает

В случае если возмещение ранее произведенных получателем средств бюджета расходов поступает

В случае если возмещение произведенных в 2020 году получателем средств соответствующего

В случае если возмещение произведенных в 2020 году получателем средств соответствующего

Дебиторская задолженность, образованная на 01.01.2021 при расчетах с Фондом социального

Дебиторская задолженность, образованная на 01.01.2021 при расчетах с Фондом социального

Расчеты по возмещению ФСС расходов страхователей на предупредительные меры по

Расчеты по возмещению ФСС расходов страхователей на предупредительные меры по

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

В течение финансового

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

В течение финансового

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

Формирование в

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

Формирование в

б) в случае, если по состоянию на 01.01.2021 у главных распорядителей

б) в случае, если по состоянию на 01.01.2021 у главных распорядителей

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

д) дебиторская

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

д) дебиторская

Несвоевременное (неполное) отражение факта хозяйственной жизни при наличии первичного учетного документа.

Признание

Несвоевременное (неполное) отражение факта хозяйственной жизни при наличии первичного учетного документа.

Признание

Инвентаризация показателей кредиторской задолженности

в целях составления годовой бюджетной отчетности

Отражение задолженности,

Инвентаризация показателей кредиторской задолженности

в целях составления годовой бюджетной отчетности

Отражение задолженности,

Сведения о финансовых вложениях (ф. 0503171)

Письмо департамента финансов ЯО

от 25.11.2021

Сведения о финансовых вложениях (ф. 0503171)

Письмо департамента финансов ЯО

от 25.11.2021

Инвентаризация

Главным распорядителям бюджетных средств, выполняющим полномочия учредителя (собственника) в отношении акций

Инвентаризация

Главным распорядителям бюджетных средств, выполняющим полномочия учредителя (собственника) в отношении акций

Инвентаризация

Показатели счета 1 215 33 «Вложения в государственные (муниципальные) учреждения» главных

Инвентаризация

Показатели счета 1 215 33 «Вложения в государственные (муниципальные) учреждения» главных

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг