период, а также результаты инвентаризации, нужно отражать полностью;

- данные аналитического учета необходимо привести в соответствие с оборотами и остатками по счетам синтетического учета на первое число каждого месяца;

- показатели бухгалтерских отчетов и балансов должны быть тождественны данным синтетического и аналитического учетов;

- данные вступительного баланса должны совпадать с данными утвержденного заключительного баланса. Если на отчетный период были изменения, то причины этого следует объяснить;

- если в отчетности текущего или прошлого года были обнаружены искажения, то производятся изменения в отчетности соответствующего отчетного периода;

- осуществлять надлежащее оформление оправдательных документов или приравненных к ним технических носителей информации.

Подготовительные процедуры составления отчетности

Госбюджет. Исторические этапы развития госбюджета. Тема 1

Госбюджет. Исторические этапы развития госбюджета. Тема 1 Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика

Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Оптимизация налогообложения организации. Страховые взносы

Оптимизация налогообложения организации. Страховые взносы Деньги. Денежные знаки

Деньги. Денежные знаки The business cycle

The business cycle Финансовая отчетность предприятия

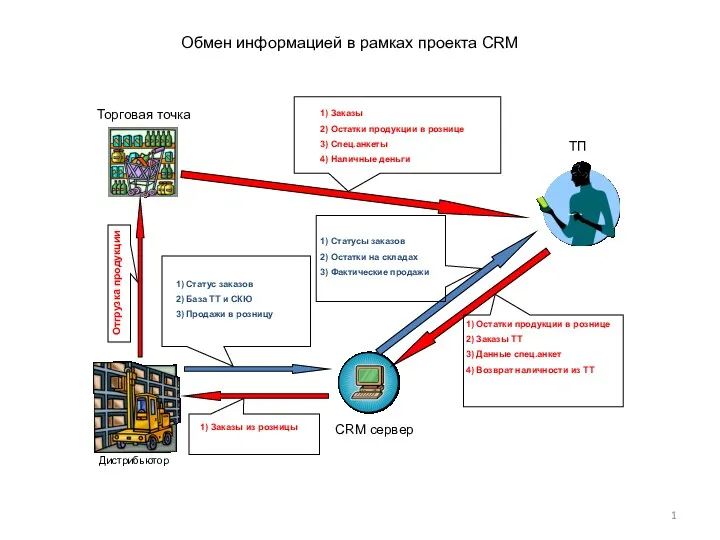

Финансовая отчетность предприятия Обмен информацией в рамках проекта CRM

Обмен информацией в рамках проекта CRM Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Технология построения семейного бюджета

Технология построения семейного бюджета Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Міжнародні фінансові ринки. (Тема 5)

Міжнародні фінансові ринки. (Тема 5) Оборотные фонды

Оборотные фонды Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) Еңбекақыны нормалау

Еңбекақыны нормалау Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена Форми, види і роль кредиту

Форми, види і роль кредиту Банковская Система РФ

Банковская Система РФ Бюджет семьи. Доходная и расходная части бюджета

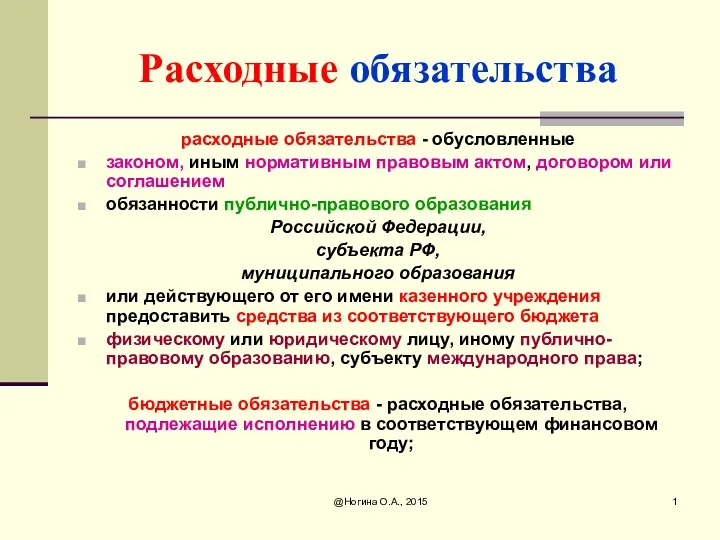

Бюджет семьи. Доходная и расходная части бюджета Расходные обязательства

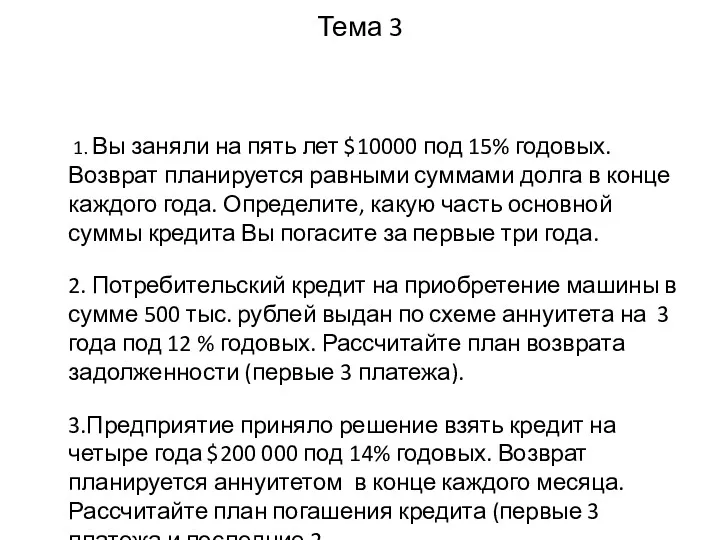

Расходные обязательства Финансы. Задачи. Тема 3

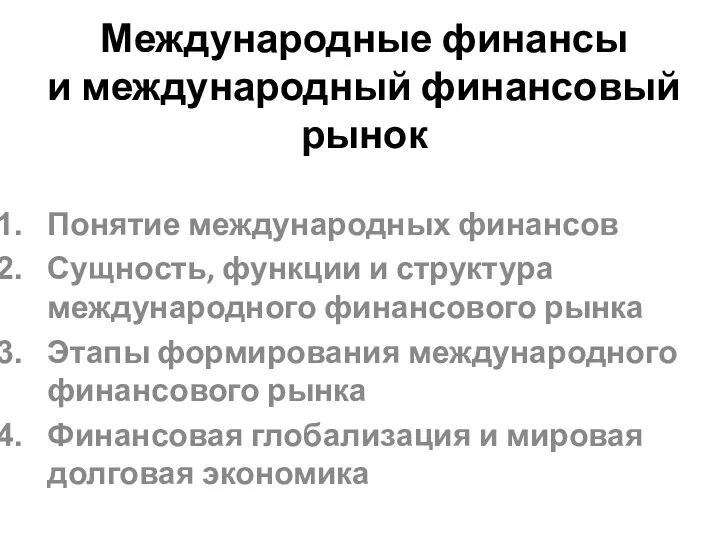

Финансы. Задачи. Тема 3 Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Прибыль и рентабельность предприятия. (Тема 4)

Прибыль и рентабельность предприятия. (Тема 4) Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Банковские гарантии

Банковские гарантии Пример презентации проекта

Пример презентации проекта