- Оборотные фонды

Содержание

- 2. Основные понятия Оборотные фонды — важная часть национального богатства страны, его наиболее мобильный, постоянно возобновляемый элемент.

- 3. Производственные оборотные фонды Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный

- 4. Фонды обращения непосредственно в процессе производства не участвуют. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса,

- 5. Оборотные фонды предприятия Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом

- 6. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они

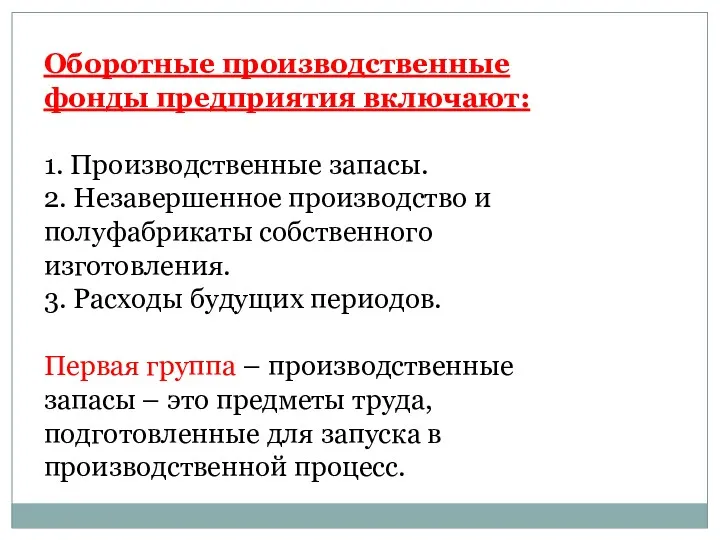

- 7. Оборотные производственные фонды состоят из трех частей: - производственных запасов; - незавершенного производства и полуфабрикатов собственного

- 8. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья,

- 9. Состав оборотных фондов К оборотным фондам относятся: - сырье, - основные и вспомогательные материалы, - комплектующие

- 10. Оборотные производственные фонды предприятия включают: 1. Производственные запасы. 2. Незавершенное производство и полуфабрикаты собственного изготовления. 3.

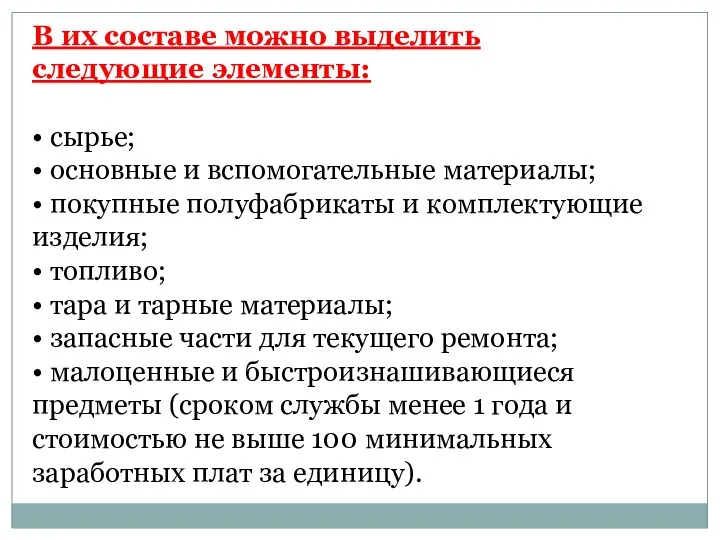

- 11. В их составе можно выделить следующие элементы: • сырье; • основные и вспомогательные материалы; • покупные

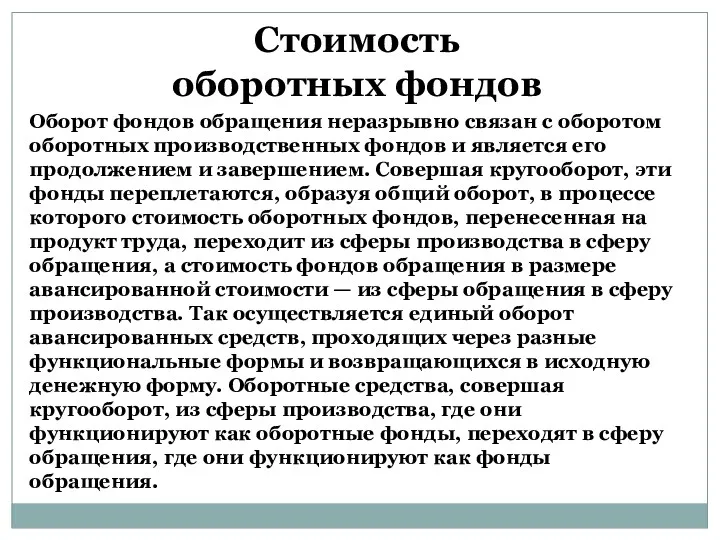

- 12. Стоимость оборотных фондов Оборот фондов обращения неразрывно связан с оборотом оборотных производственных фондов и является его

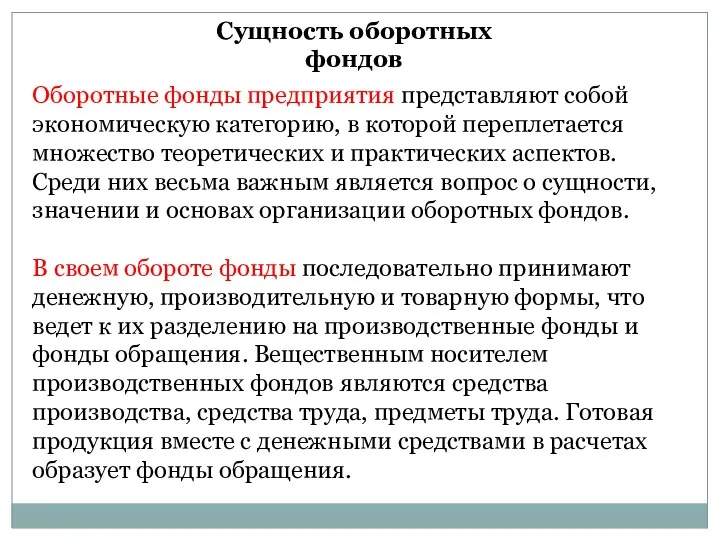

- 13. Сущность оборотных фондов Оборотные фонды предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и

- 14. Статистика оборотных фондов В статистике оборотных фондов используются показатели: наличия и состава оборотных фондов; пополнения и

- 16. Скачать презентацию

Основные понятия

Оборотные фонды — важная часть национального богатства страны, его наиболее мобильный, постоянно

Основные понятия

Оборотные фонды — важная часть национального богатства страны, его наиболее мобильный, постоянно

Производственные оборотные фонды

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою

Производственные оборотные фонды

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою

Фонды обращения непосредственно в процессе производства не участвуют. Их назначение состоит

Фонды обращения непосредственно в процессе производства не участвуют. Их назначение состоит

Оборотные фонды предприятия

Оборотные фонды - это те средства производства, которые целиком

Оборотные фонды предприятия

Оборотные фонды - это те средства производства, которые целиком

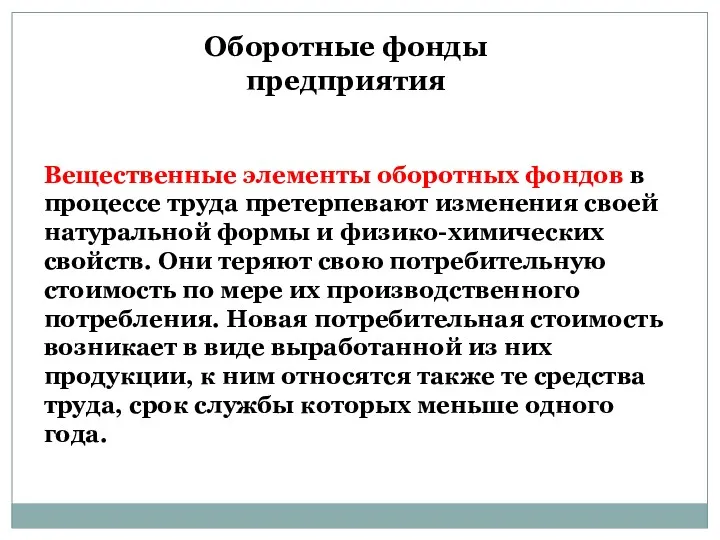

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной

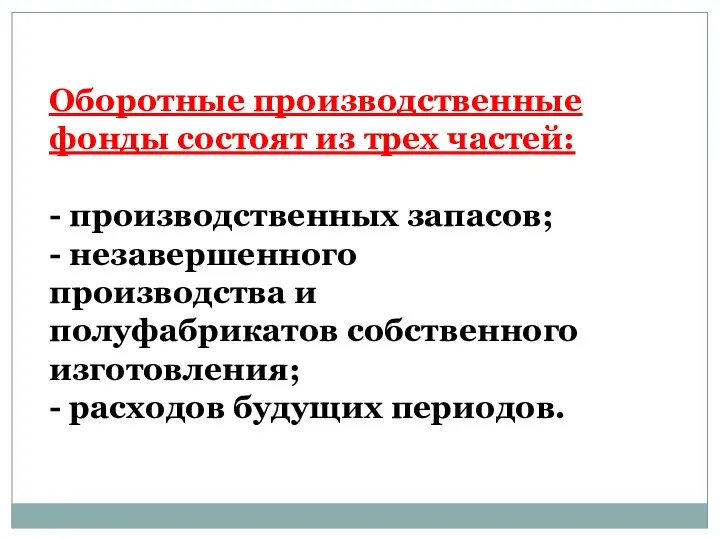

Оборотные производственные фонды состоят из трех частей:

- производственных запасов;

- незавершенного производства

Оборотные производственные фонды состоят из трех частей: - производственных запасов; - незавершенного производства

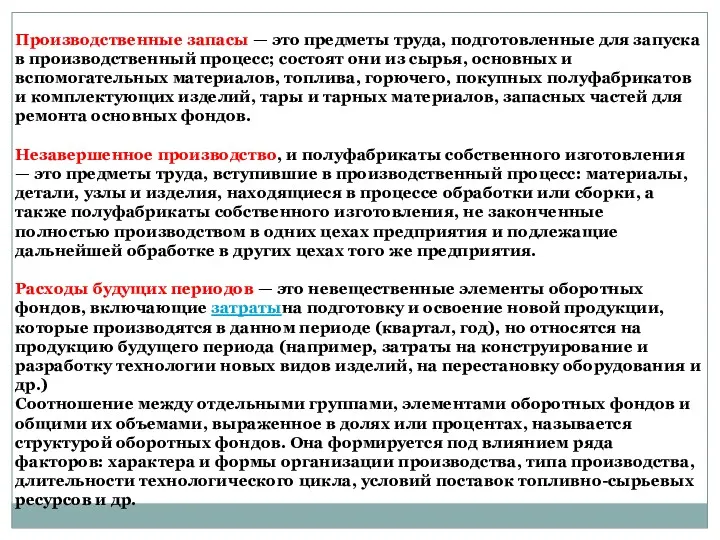

Производственные запасы — это предметы труда, подготовленные для запуска в производственный

Производственные запасы — это предметы труда, подготовленные для запуска в производственный

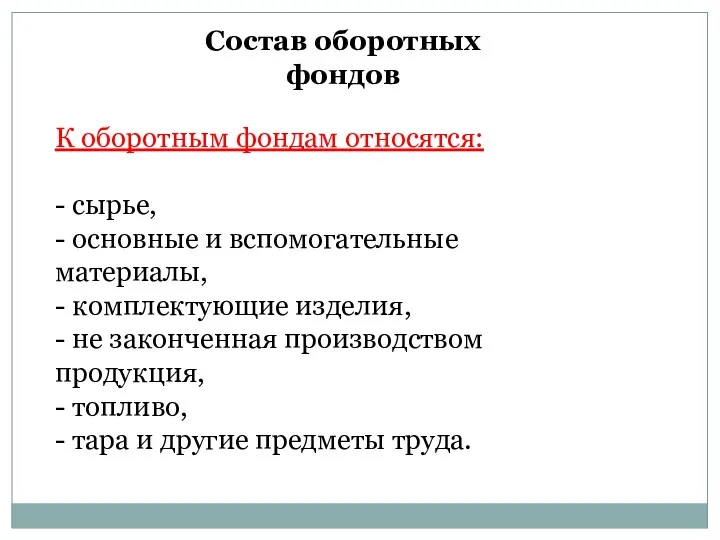

Состав оборотных фондов

К оборотным фондам относятся:

- сырье,

- основные и вспомогательные материалы,

-

Состав оборотных фондов

К оборотным фондам относятся: - сырье, - основные и вспомогательные материалы, -

Оборотные производственные фонды предприятия включают:

1. Производственные запасы.

2. Незавершенное производство и полуфабрикаты

Оборотные производственные фонды предприятия включают: 1. Производственные запасы. 2. Незавершенное производство и полуфабрикаты

В их составе можно выделить следующие элементы:

• сырье;

• основные и вспомогательные

В их составе можно выделить следующие элементы: • сырье; • основные и вспомогательные

Стоимость оборотных фондов

Оборот фондов обращения неразрывно связан с оборотом оборотных производственных

Стоимость оборотных фондов

Оборот фондов обращения неразрывно связан с оборотом оборотных производственных

Сущность оборотных фондов

Оборотные фонды предприятия представляют собой экономическую категорию, в которой

Сущность оборотных фондов

Оборотные фонды предприятия представляют собой экономическую категорию, в которой

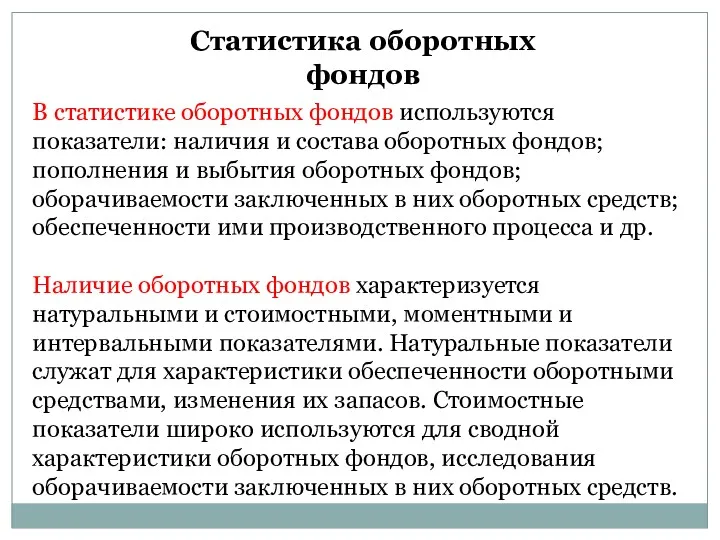

Статистика оборотных фондов

В статистике оборотных фондов используются показатели: наличия и состава

Статистика оборотных фондов

В статистике оборотных фондов используются показатели: наличия и состава

Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов

Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов Инвестициялық стратегия

Инвестициялық стратегия Фигуры технического анализа

Фигуры технического анализа Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1)

Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1) Asset Securitization in Russia

Asset Securitization in Russia Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Индивидуальный подоходный налог в Республике Казахстан и его учет

Индивидуальный подоходный налог в Республике Казахстан и его учет Налоги и налоговая система РФ

Налоги и налоговая система РФ Місцеві податки і збори

Місцеві податки і збори Доходность и убыточность операций с ценными бумагами

Доходность и убыточность операций с ценными бумагами Налоги. 7 класс

Налоги. 7 класс Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру

Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру Налог на прибыль организаций

Налог на прибыль организаций Relationship between liquidity ratios and profitability in Russian banks using regression analysis

Relationship between liquidity ratios and profitability in Russian banks using regression analysis Шығын айналымын болжау

Шығын айналымын болжау Бухгалтерские счета как элемент метода бухгалтерского учета

Бухгалтерские счета как элемент метода бухгалтерского учета Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Тенденции развития современной финансовой науки

Тенденции развития современной финансовой науки Проведение операций по потребительскому кредитованию физических лиц

Проведение операций по потребительскому кредитованию физических лиц Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Банки: чем они могут быть вам полезны в жизни

Банки: чем они могут быть вам полезны в жизни Қазақстанның қазіргі уақытта сыртқы қарызы қанша

Қазақстанның қазіргі уақытта сыртқы қарызы қанша Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации

Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации Страхование жизни

Страхование жизни