Relationship between liquidity ratios and profitability in Russian banks using regression analysis презентация

- Relationship between liquidity ratios and profitability in Russian banks using regression analysis

Содержание

- 2. Research questions University of Applied Sciences BFI Vienna 1. What is the nature of the relationship

- 3. Methodology University of Applied Sciences BFI Vienna A sample design – stratified random sampling; Data collection

- 4. Hypotises University of Applied Sciences BFI Vienna There is a significant reverse relationship between liquidity level

- 5. University of Applied Sciences BFI Vienna 1. Introduction 1.1. Methodology 1.2. Assumptions 2. Basic definitions 2.1.

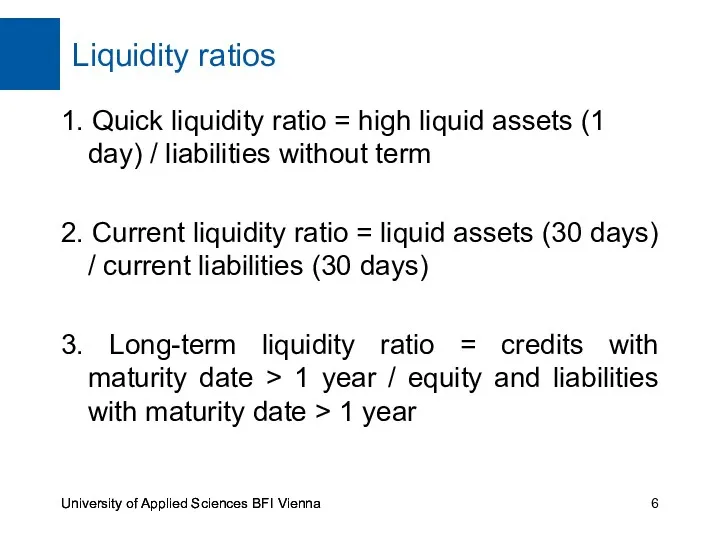

- 6. Liquidity ratios University of Applied Sciences BFI Vienna 1. Quick liquidity ratio = high liquid assets

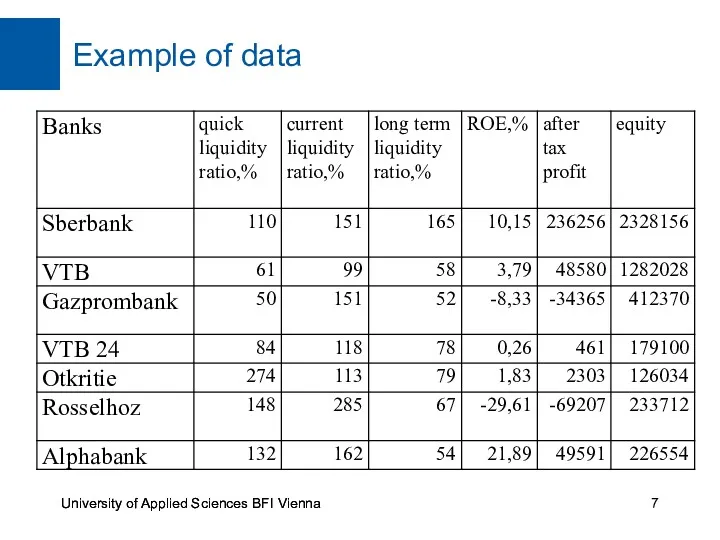

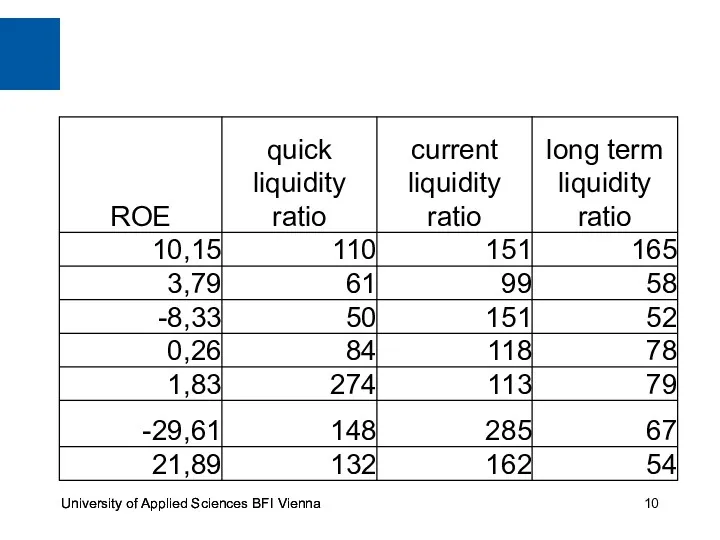

- 7. Example of data University of Applied Sciences BFI Vienna

- 8. University of Applied Sciences BFI Vienna

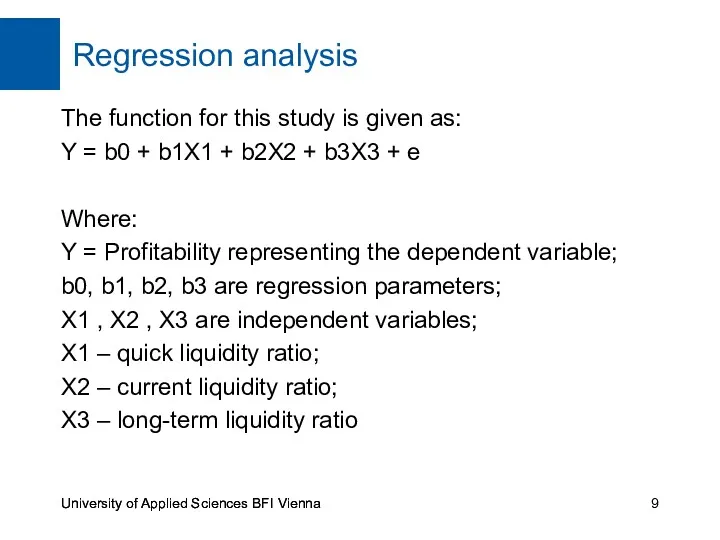

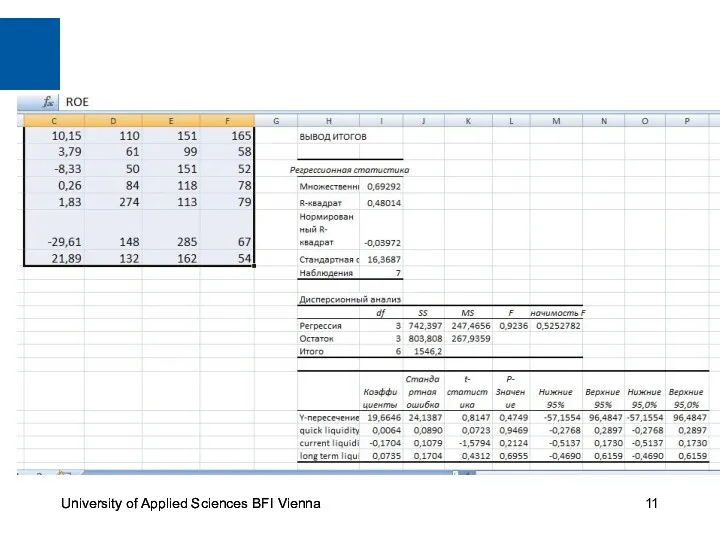

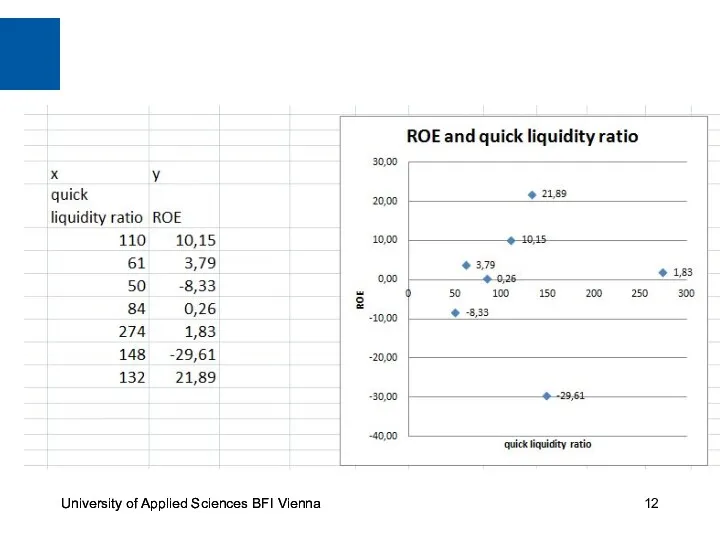

- 9. Regression analysis University of Applied Sciences BFI Vienna The function for this study is given as:

- 10. University of Applied Sciences BFI Vienna

- 11. University of Applied Sciences BFI Vienna

- 12. University of Applied Sciences BFI Vienna

- 13. Literature University of Applied Sciences BFI Vienna Sunny Obilor Ibe, 2013. The Impact of Liquidity Management

- 15. Скачать презентацию

Research questions

University of Applied Sciences BFI Vienna

1. What is the nature

Research questions

University of Applied Sciences BFI Vienna

1. What is the nature

Methodology

University of Applied Sciences BFI Vienna

A sample design – stratified random

Methodology

University of Applied Sciences BFI Vienna

A sample design – stratified random

Hypotises

University of Applied Sciences BFI Vienna

There is a significant reverse relationship

Hypotises

University of Applied Sciences BFI Vienna

There is a significant reverse relationship

University of Applied Sciences BFI Vienna

1. Introduction

1.1. Methodology

1.2. Assumptions

2.

University of Applied Sciences BFI Vienna

1. Introduction

1.1. Methodology

1.2. Assumptions

2.

Liquidity ratios

University of Applied Sciences BFI Vienna

1. Quick liquidity ratio =

Liquidity ratios

University of Applied Sciences BFI Vienna

1. Quick liquidity ratio =

Example of data

University of Applied Sciences BFI Vienna

Example of data

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

Regression analysis

University of Applied Sciences BFI Vienna

The function for this study

Regression analysis

University of Applied Sciences BFI Vienna

The function for this study

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

University of Applied Sciences BFI Vienna

Literature

University of Applied Sciences BFI Vienna

Sunny Obilor Ibe, 2013. The Impact

Literature

University of Applied Sciences BFI Vienna

Sunny Obilor Ibe, 2013. The Impact

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

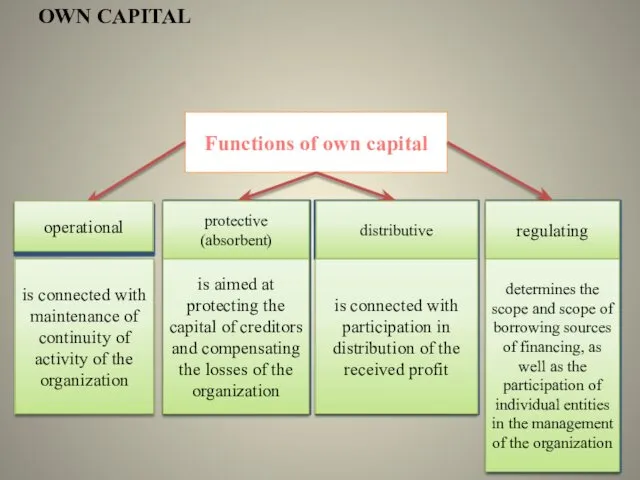

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета