- Предмет и метод бухгалтерского учета

Содержание

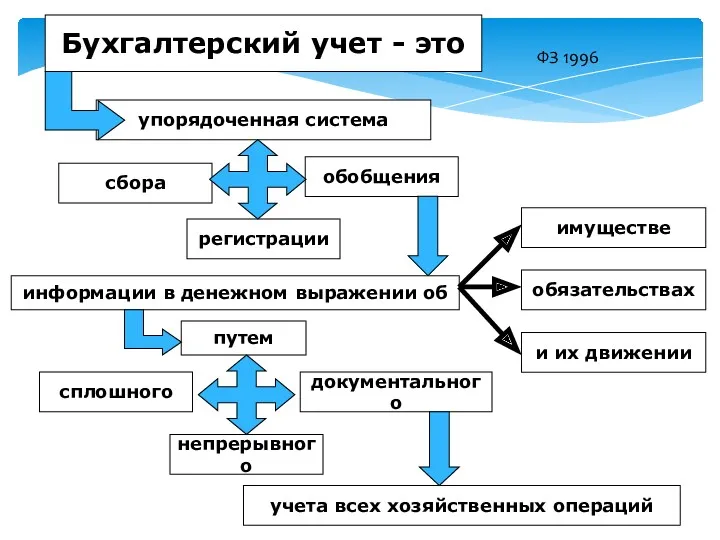

- 3. сбора учета всех хозяйственных операций путем упорядоченная система Бухгалтерский учет - это информации в денежном выражении

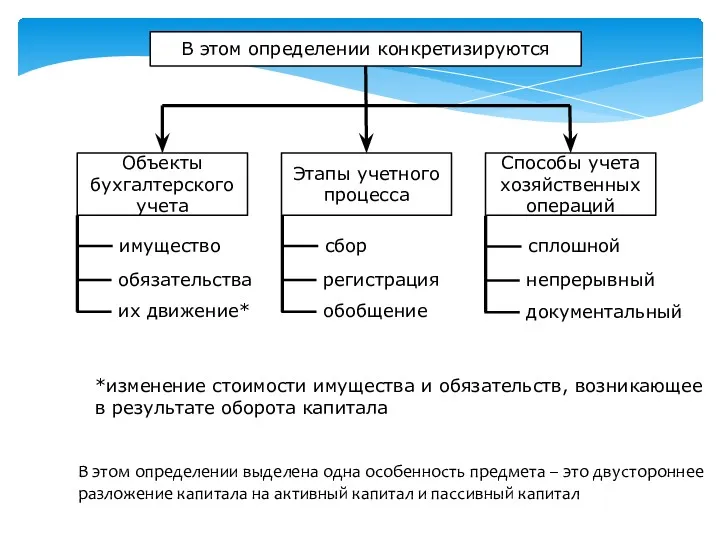

- 4. В этом определении конкретизируются Объекты бухгалтерского учета Этапы учетного процесса Способы учета хозяйственных операций имущество обязательства

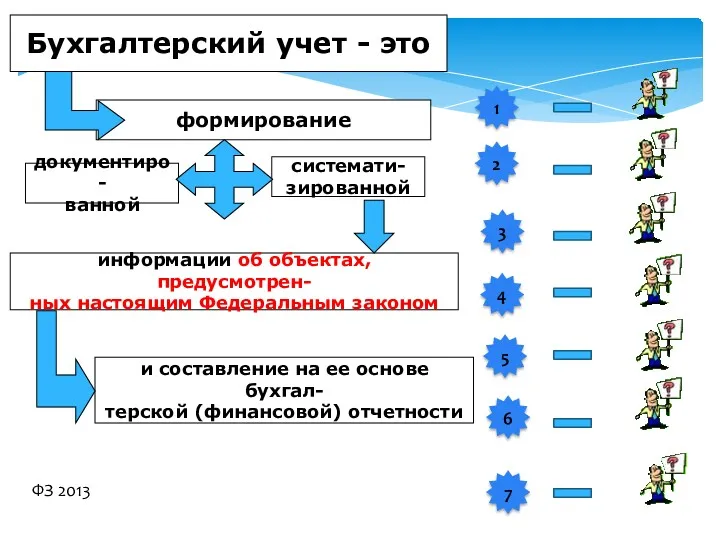

- 5. документиро- ванной и составление на ее основе бухгал- терской (финансовой) отчетности формирование Бухгалтерский учет - это

- 6. документиро- ванной и составление на ее основе бухгал- терской (финансовой) отчетности формирование Бухгалтерский учет - это

- 7. В определении роль бух-галтерского учета сведена к формированию документи-рованной и систематизиро-ванной информации и сос-тавлению на ее

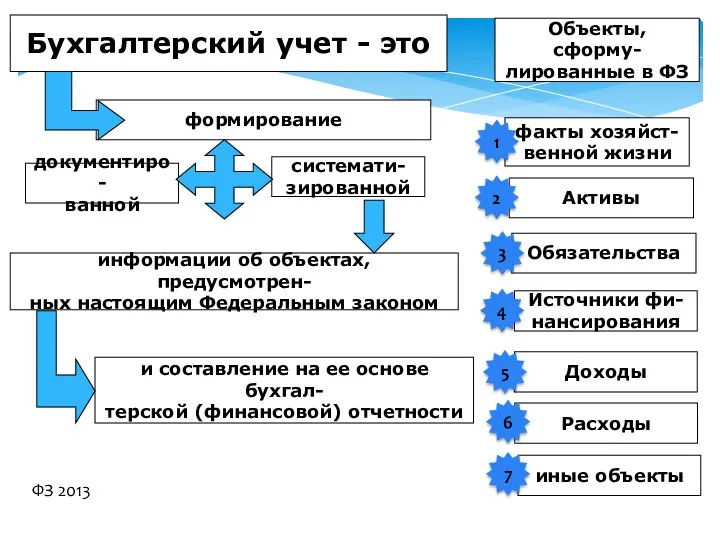

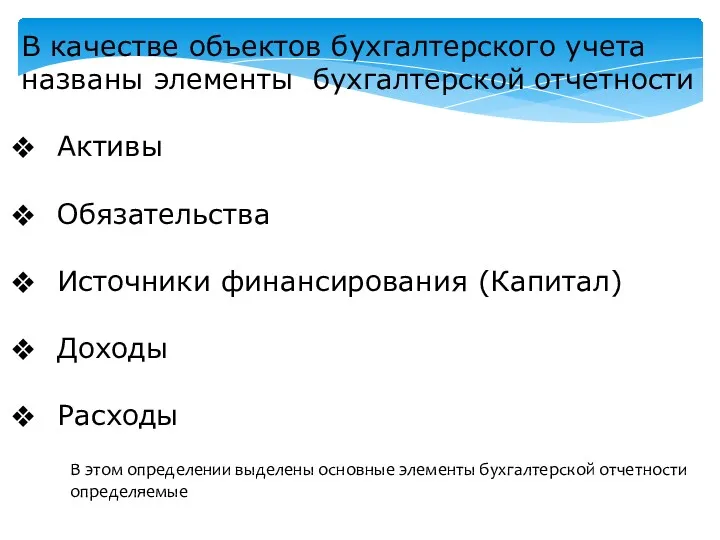

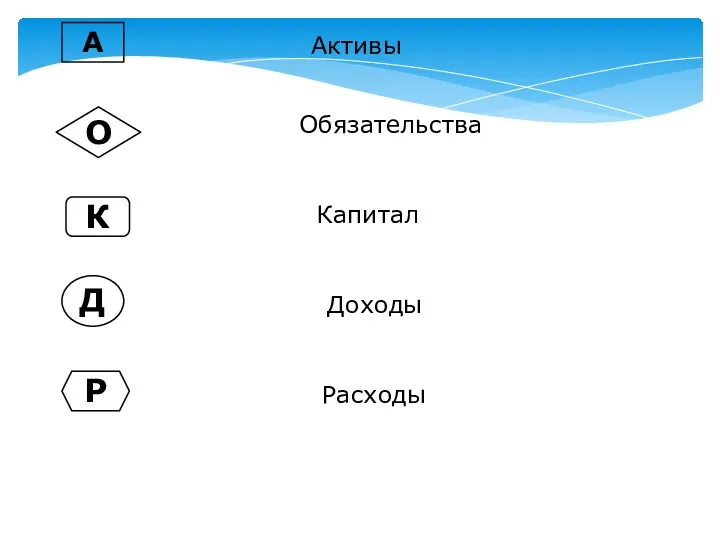

- 8. В качестве объектов бухгалтерского учета названы элементы бухгалтерской отчетности Активы Обязательства Источники финансирования (Капитал) Доходы Расходы

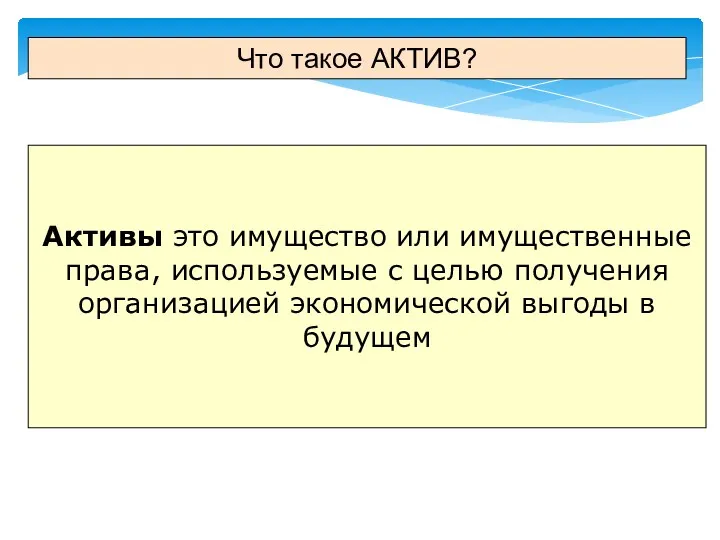

- 9. Что такое АКТИВ? Активы это имущество или имущественные права, используемые с целью получения организацией экономической выгоды

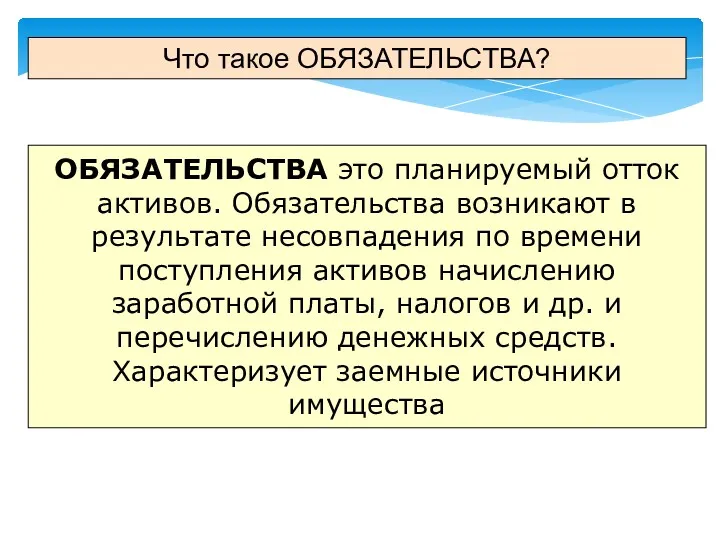

- 10. Что такое ОБЯЗАТЕЛЬСТВА? ОБЯЗАТЕЛЬСТВА это планируемый отток активов. Обязательства возникают в результате несовпадения по времени поступления

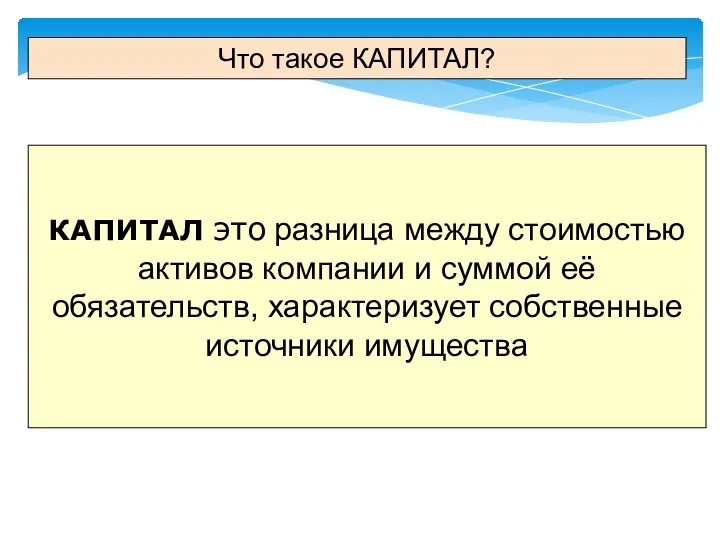

- 11. Что такое КАПИТАЛ? КАПИТАЛ это разница между стоимостью активов компании и суммой её обязательств, характеризует собственные

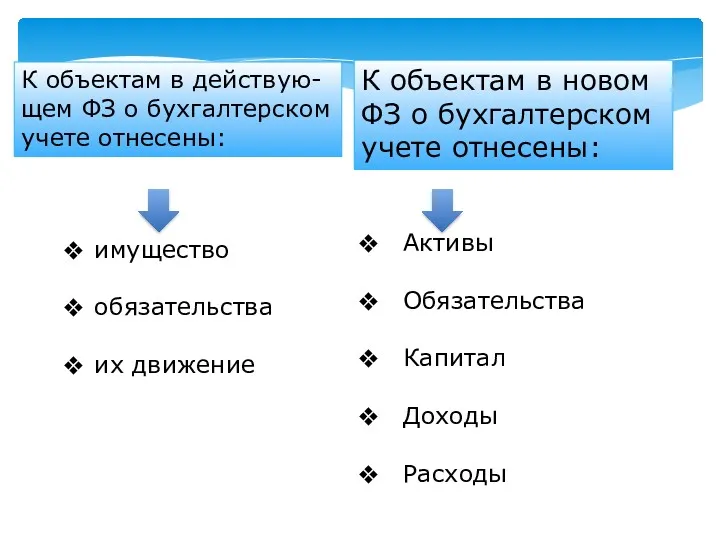

- 12. имущество обязательства их движение Активы Обязательства Капитал Доходы Расходы К объектам в действую- щем ФЗ о

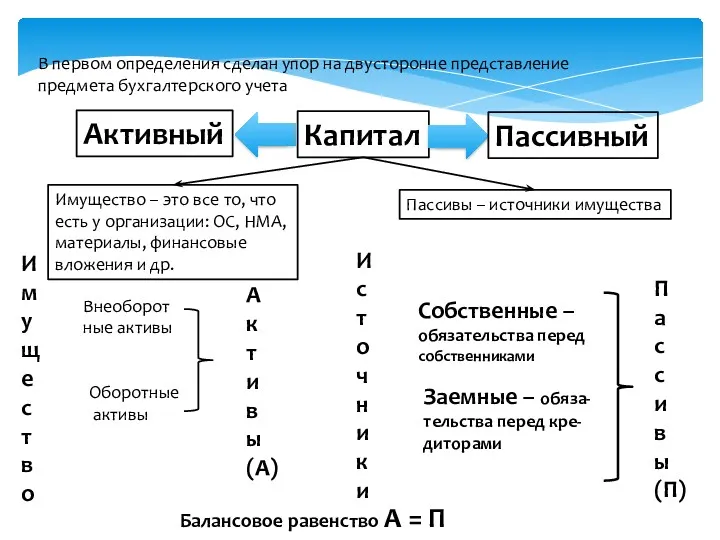

- 13. В первом определения сделан упор на двусторонне представление предмета бухгалтерского учета Капитал Имущество – это все

- 14. В определении объектов учета в новом законе речь идет об элементах бухгалтерской отчетности Активы - это

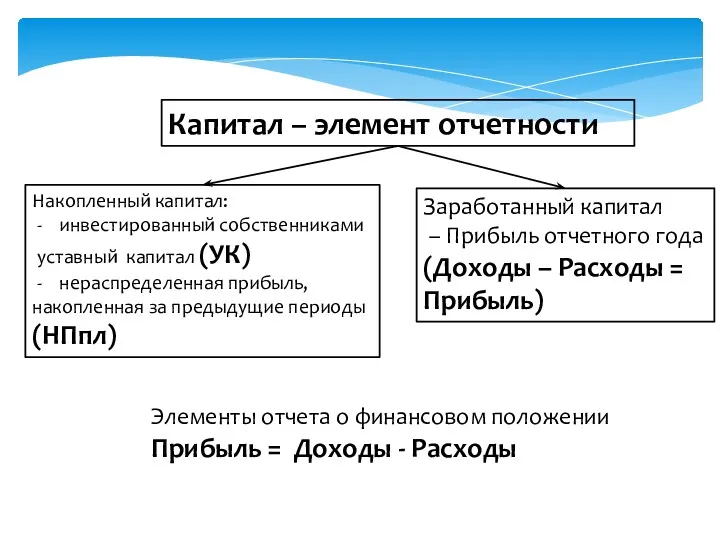

- 15. Капитал – элемент отчетности Накопленный капитал: инвестированный собственниками уставный капитал (УК) нераспределенная прибыль, накопленная за предыдущие

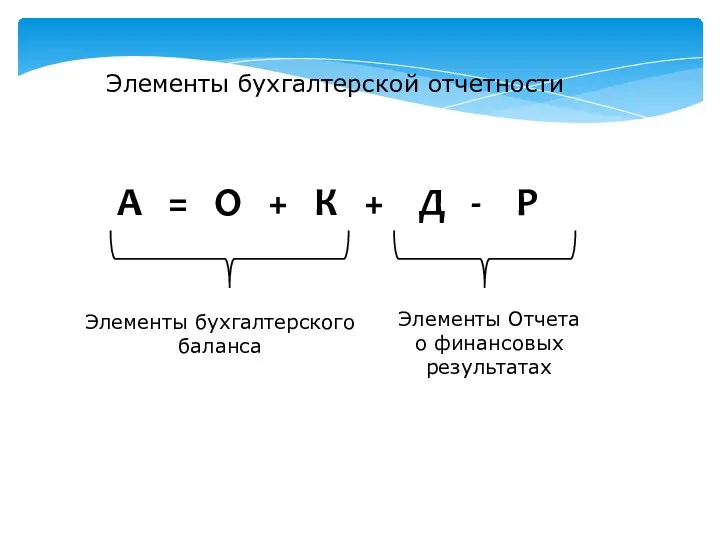

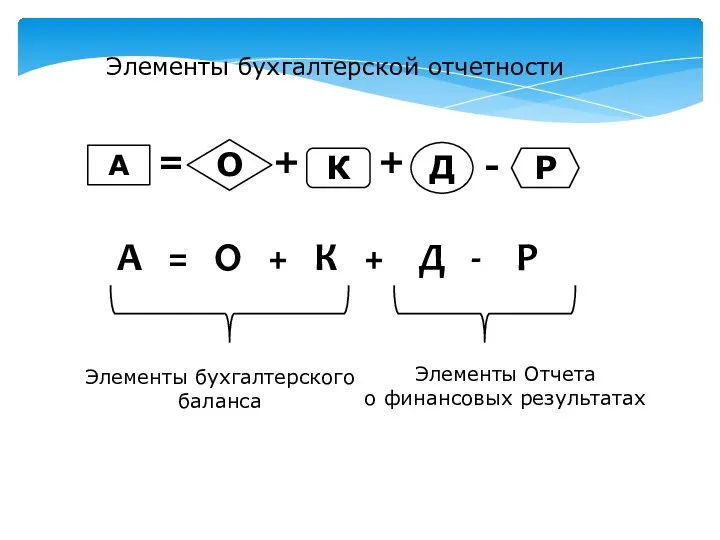

- 16. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

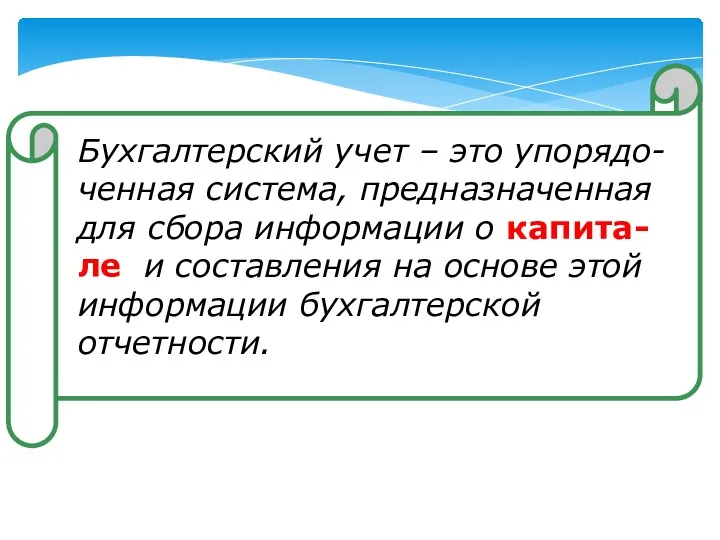

- 17. Бухгалтерский учет – это упорядо-ченная система, предназначенная для сбора информации о капита-ле и составления на основе

- 18. Балансовое равенство и формы бухгалтерской отчетности

- 19. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

- 21. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

- 22. А О Д Р К Активы Обязательства Капитал Доходы Расходы

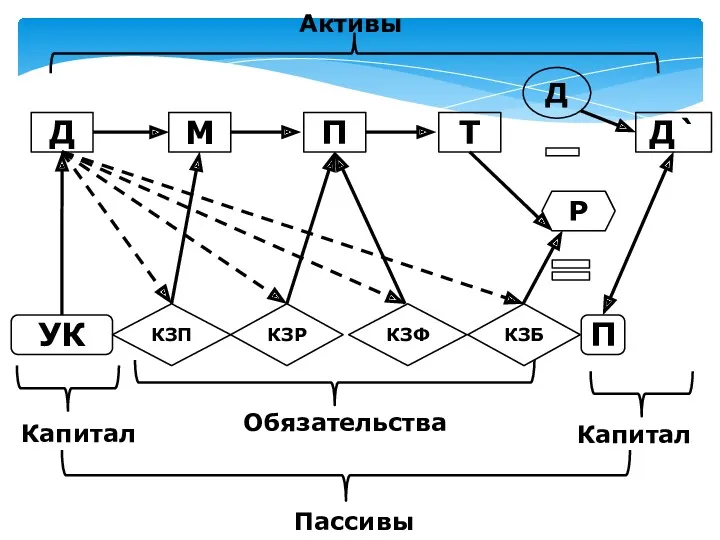

- 23. Д М П Т Д Р Д` П УК КЗП КЗР КЗФ КЗБ Обязательства Капитал Капитал

- 24. Балансовое равенство АКТИВ = ПАССИВ

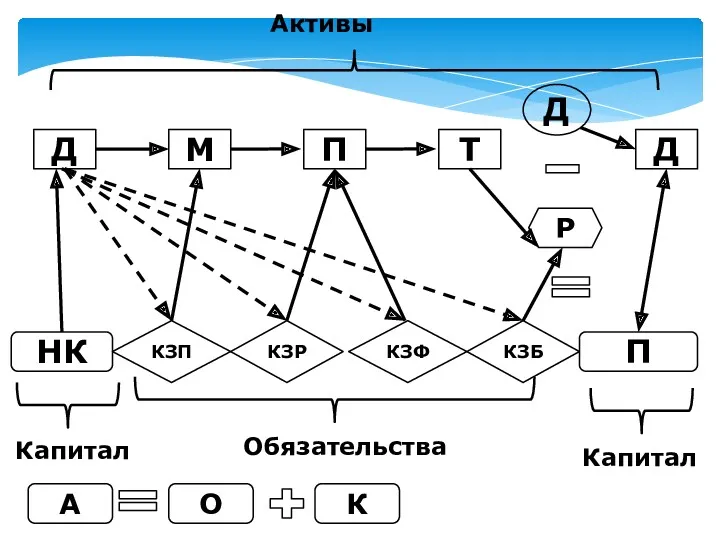

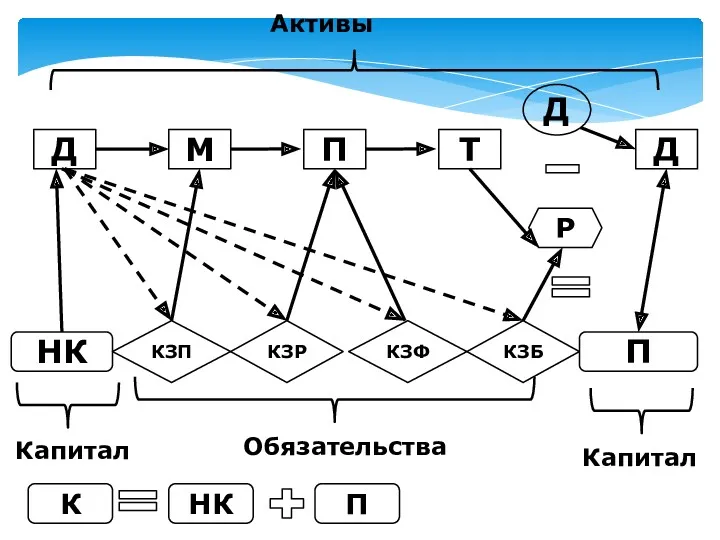

- 25. Д М П Т Д Р Д П НК КЗП КЗР КЗФ КЗБ Обязательства Капитал Капитал

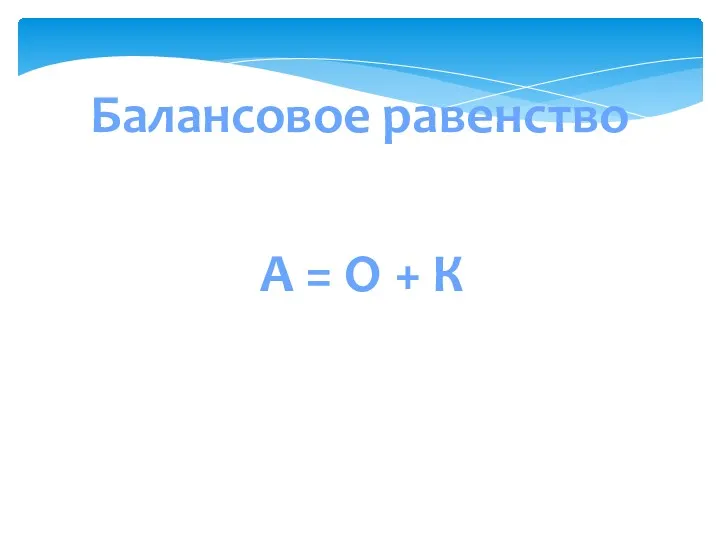

- 26. Балансовое равенство А = О + К

- 27. Д М П Т Д Р Д П НК КЗП КЗР КЗФ КЗБ Обязательства Капитал Капитал

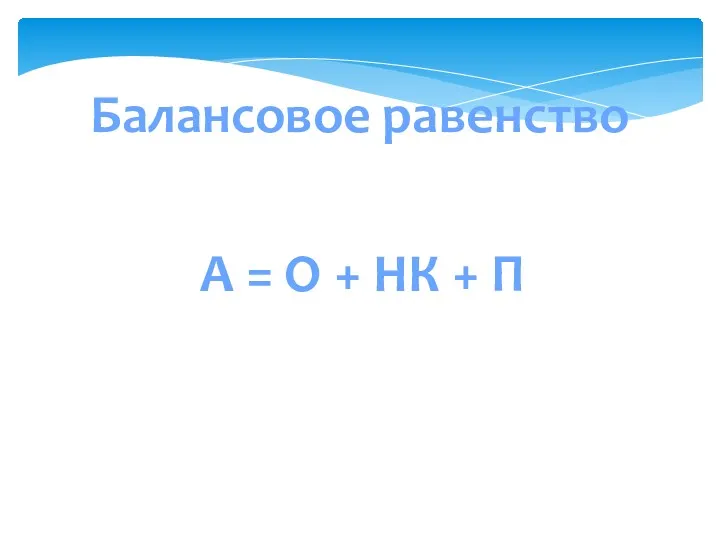

- 28. Балансовое равенство А = О + НК + П

- 29. Д М П Т Д Р Д П НК КЗП КЗР КЗФ КЗБ Обязательства Капитал Капитал

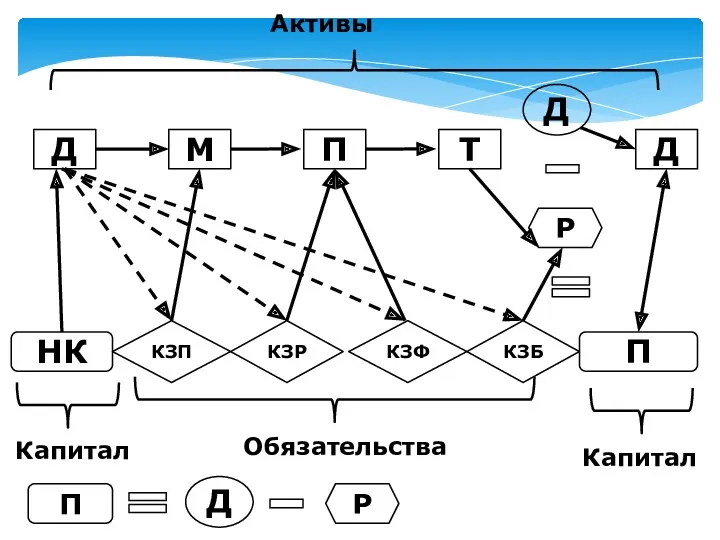

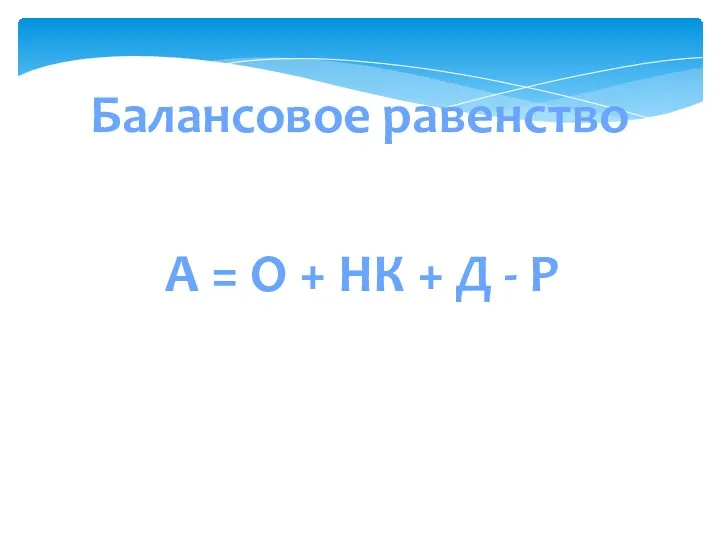

- 30. Балансовое равенство А = О + НК + Д - Р

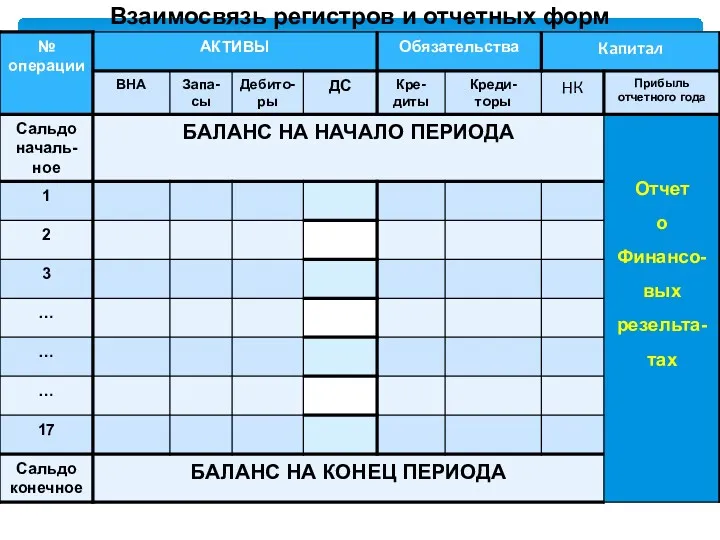

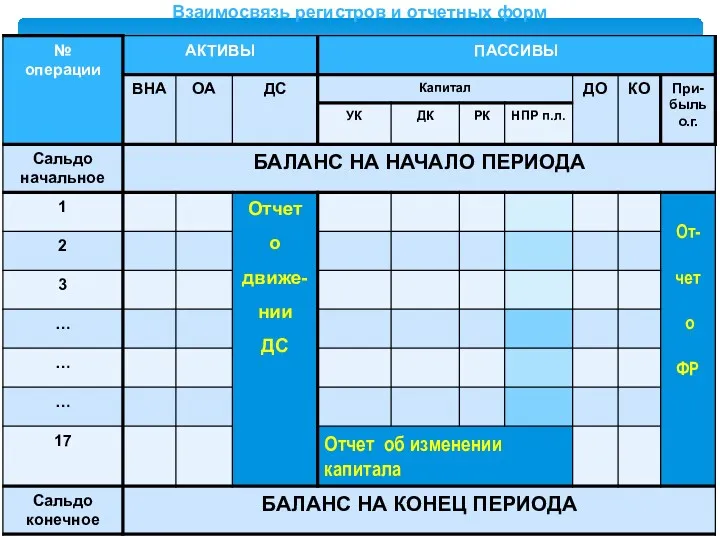

- 31. Взаимосвязь регистров и отчетных форм

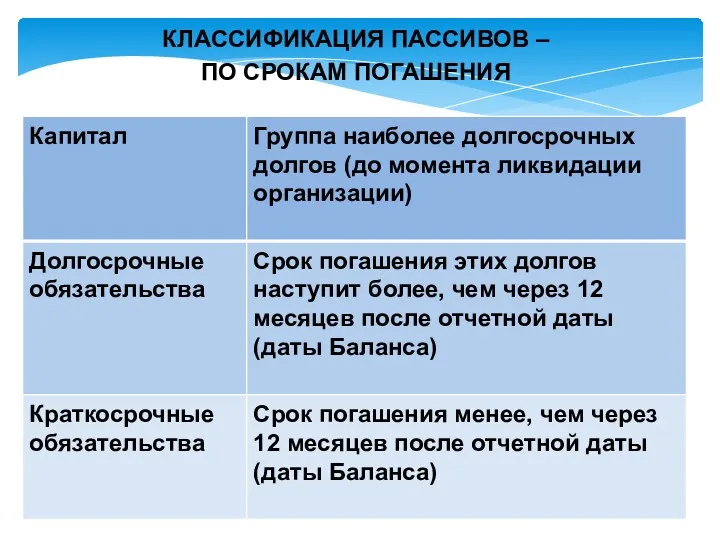

- 32. КЛАССИФИКАЦИЯ ПАССИВОВ – ПО СРОКАМ ПОГАШЕНИЯ

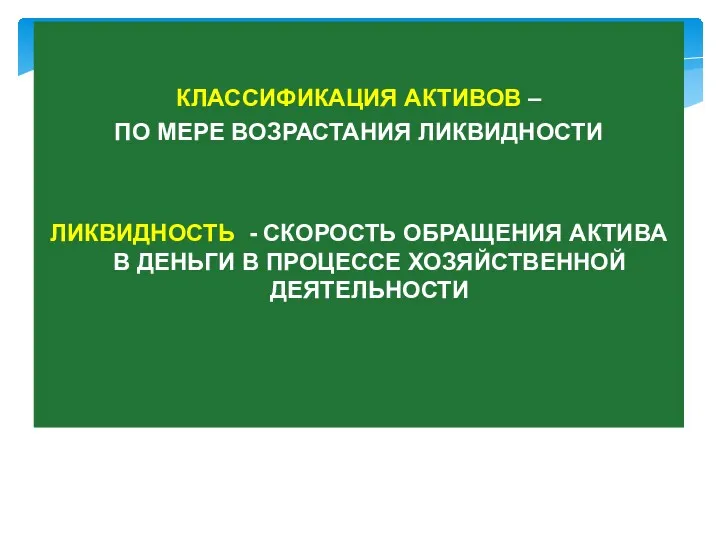

- 33. КЛАССИФИКАЦИЯ АКТИВОВ – ПО МЕРЕ ВОЗРАСТАНИЯ ЛИКВИДНОСТИ ЛИКВИДНОСТЬ - СКОРОСТЬ ОБРАЩЕНИЯ АКТИВА В ДЕНЬГИ В ПРОЦЕССЕ

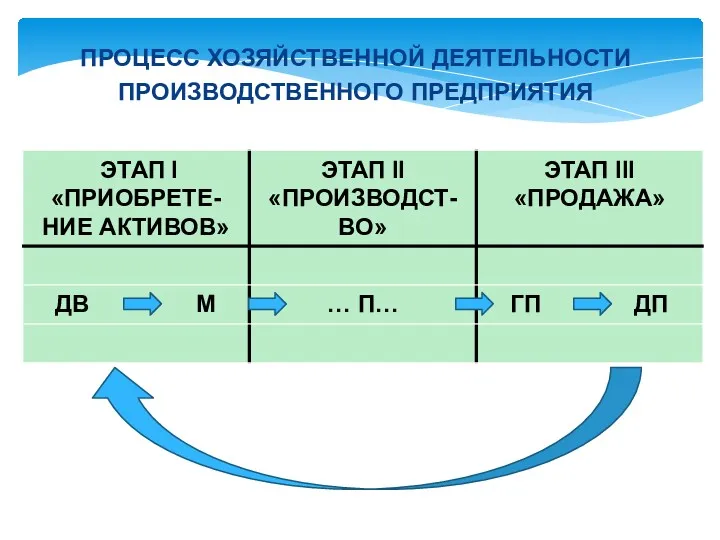

- 34. ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

- 35. КЛАССИФИКАЦИЯ АКТИВОВ

- 36. АКТИВ ПАССИВ Дебиторская задолженность Добавочный капитал Нематериальные активы Уставный каптал Основные средства Нераспределенная прибыль Финансовые вложения

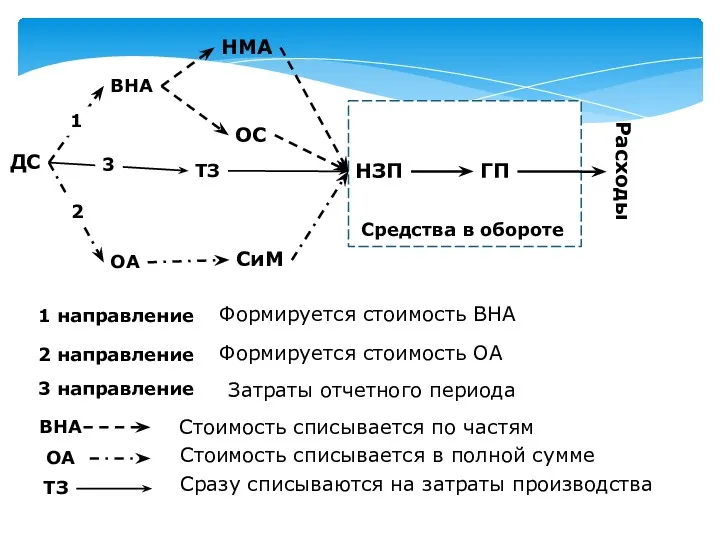

- 37. НМА НЗП ГП ДС Расходы СиМ ВНА ОА ВНА ОА Стоимость списывается по частям Стоимость списывается

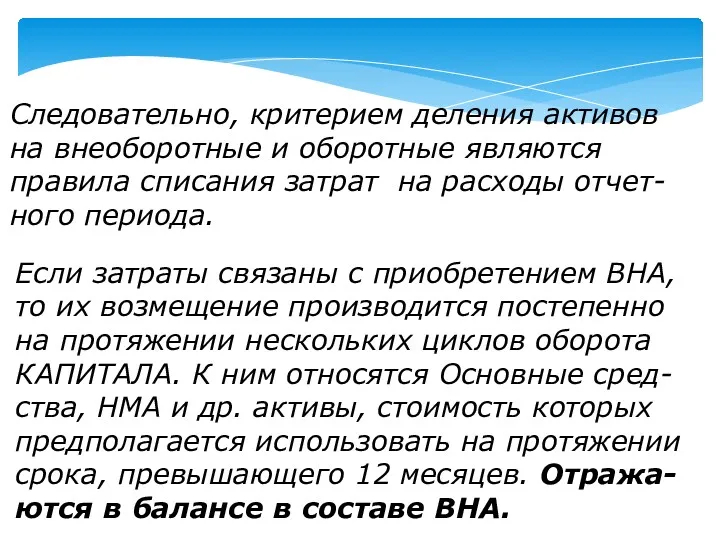

- 38. Следовательно, критерием деления активов на внеоборотные и оборотные являются правила списания затрат на расходы отчет- ного

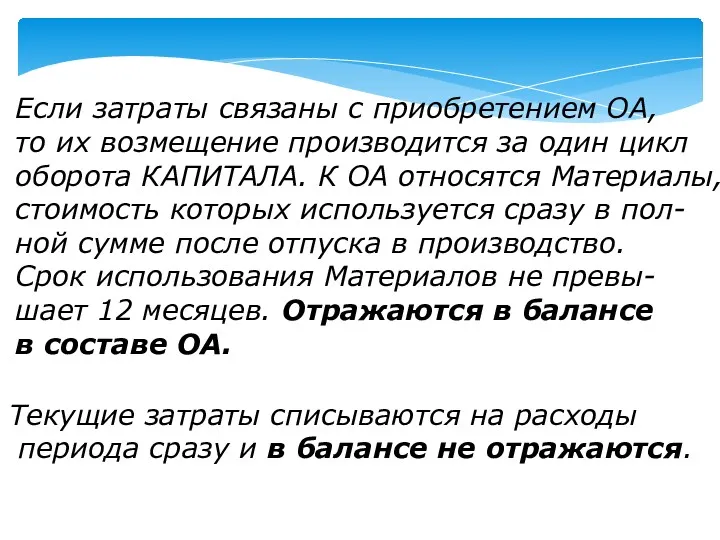

- 39. Если затраты связаны с приобретением ОА, то их возмещение производится за один цикл оборота КАПИТАЛА. К

- 40. ОА ВНА ВОЗМЕЩЕНИЕ ЗАТРАТ ЗА ОДИН ЦИКЛ ЗА НЕСКОЛЬКО ЦИКЛОВ Текущие СРАЗУ НА РАСХОДЫ

- 41. Д М П Т Готовая продукция Внеоборотные активы ВНА Текущие затраты ВНА – это активы, денежные

- 42. КАПИТАЛЬНЫЕ ЗАТРАТЫ ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ «ВНЕОБОРОТНЫЕ АКТИВЫ» АМОРТИЗАЦИЯ

- 43. ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ АМОРТИЗАЦИЯ ПРОЦЕСС ПОСТЕПЕННОГО ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

- 44. Очень интересен исторический путь решения этого вопроса

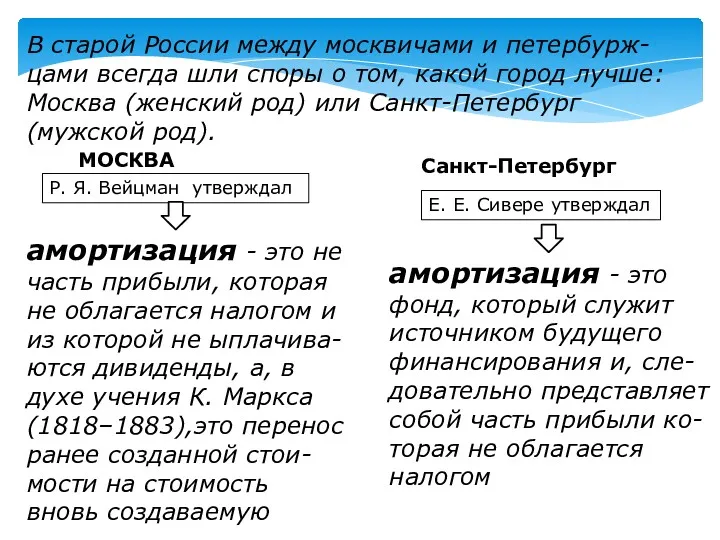

- 45. В старой России между москвичами и петербурж-цами всегда шли споры о том, какой город лучше: Москва

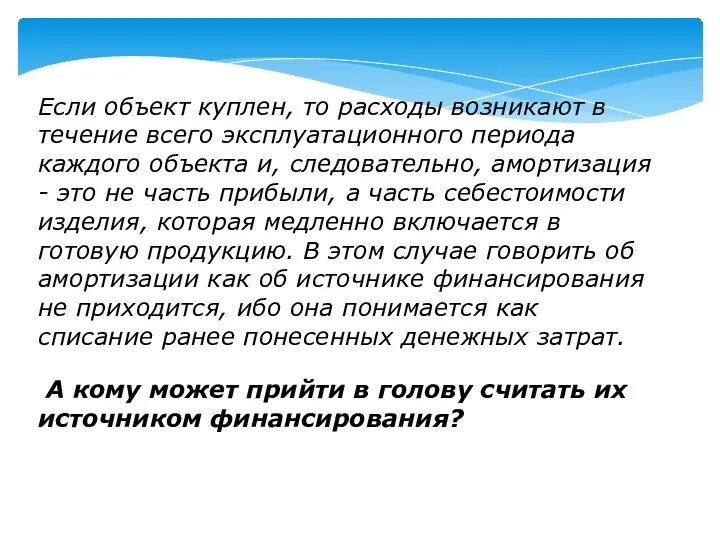

- 46. Если объект куплен, то расходы возникают в течение всего эксплуатационного периода каждого объекта и, следовательно, амортизация

- 47. Поэтому, потратившись на основные средства, собственник не должен эти затраты трактовать как расходы того момента, когда

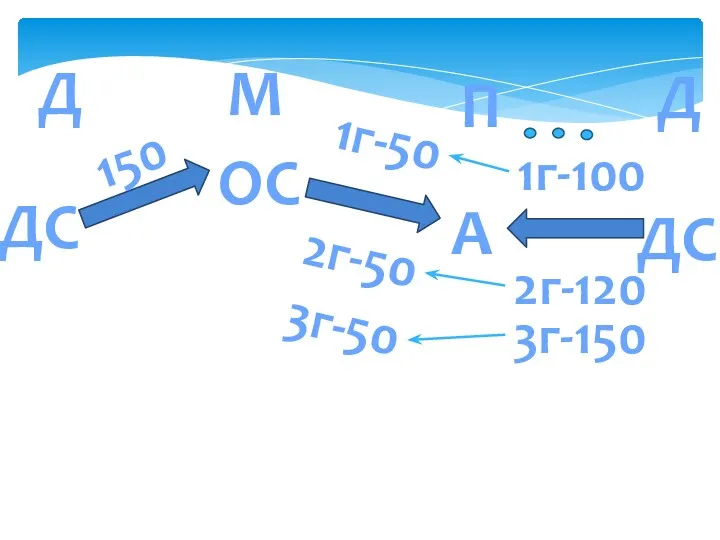

- 48. ДС 1г-50 ОС А 150 2г-50 3г-50 Д М П ДС Д 1г-100 2г-120 3г-150

- 49. Но если в сумме амортизации учитываются будущие затраты, которые возникнут после окончания срока эксплуатации, то тогда

- 50. Такие затраты не упомянуты в перечне затрат, формирующих первоначальную стоимость. Однако они должны признаваться, если существует

- 51. Благодаря такой схеме организации смогут списывать затраты на будущую ликвидацию в виде амортизационных отчислений в периоде

- 52. ДС 1г-60 ОС А 150 2г-60 3г-60 Д М П ДС Д 1г-100 2г-120 3г-180 180

- 53. Если затраты связаны с приобретением ОА, то их возмещение производится за один цикл оборота КАПИТАЛА. К

- 54. Д М П Т Материалы Затраты в НЗП Готовая продукция Сырье и материалы - это оборотные

- 55. Капитал в производительной (П) и товарной (Т) форме представляет собой стоимость, уже нахо- дящуюся в обороте.

- 56. АКТИВ ПАССИВ Дебиторская задолженность Добавочный капитал Нематериальные активы Уставный каптал Основные средства Нераспределенная прибыль внебюджетным фондам

- 57. Д М П Т Д Р Д Прибыль (убыток) Д Р - доходы - расходы

- 58. А О Д К Р АКТИВ ПАССИВ А О Д К Р Р Использован-ные активы Прибавим

- 59. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

- 60. Выручка от продажи продукции Отчет о прибылях и убытках Д Себестоимость продаж с/с Валовая прибыль ПР

- 61. Актив = Пассив Балансовое равенство

- 62. Актив = ВНА + ОА Структура Актива

- 63. Пассив = КО + ДО + К Структура Пассива

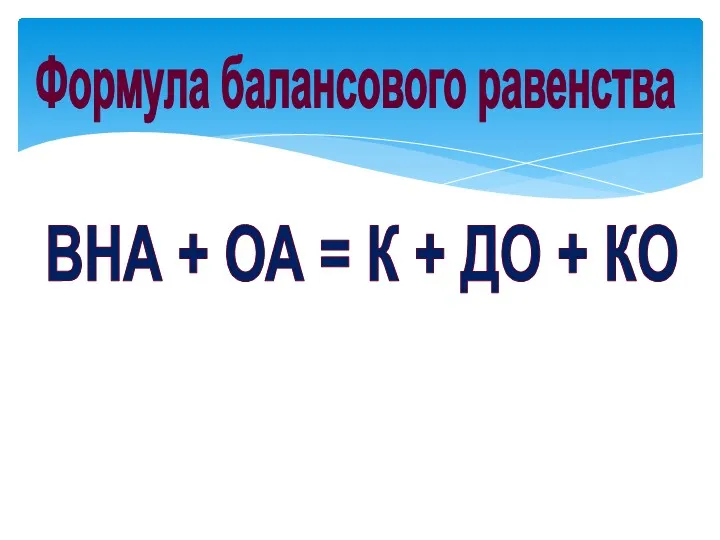

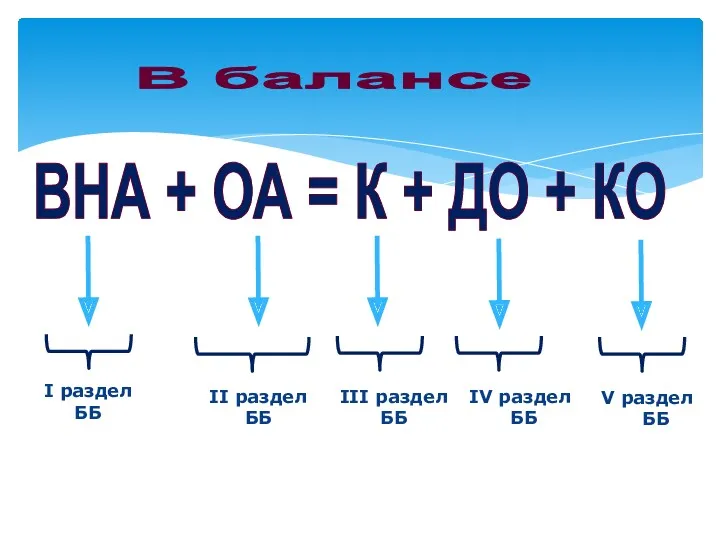

- 64. Формула балансового равенства ВНА + ОА = К + ДО + КО

- 65. ВНА + ОА = К + ДО + КО I раздел ББ II раздел ББ III

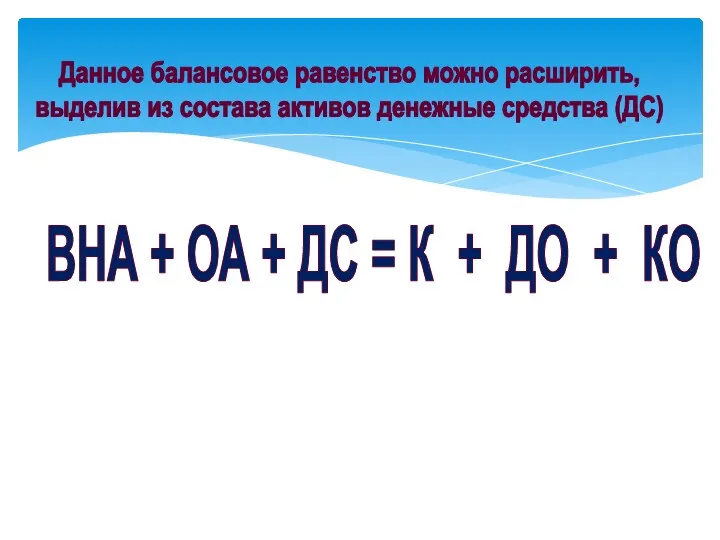

- 66. Данное балансовое равенство можно расширить, выделив из состава активов денежные средства (ДС) ВНА + ОА +

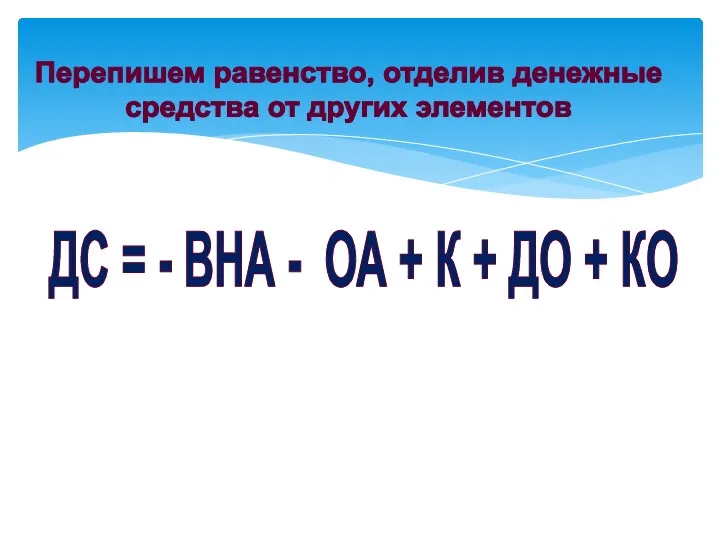

- 67. Перепишем равенство, отделив денежные средства от других элементов ДС = - ВНА - ОА + К

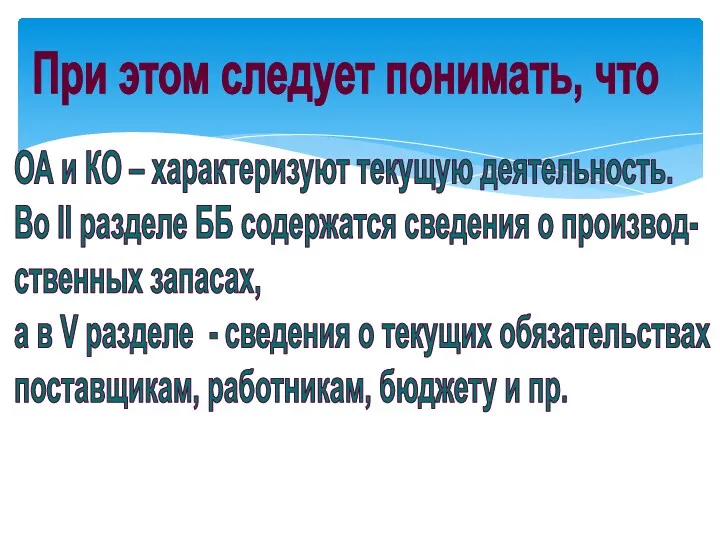

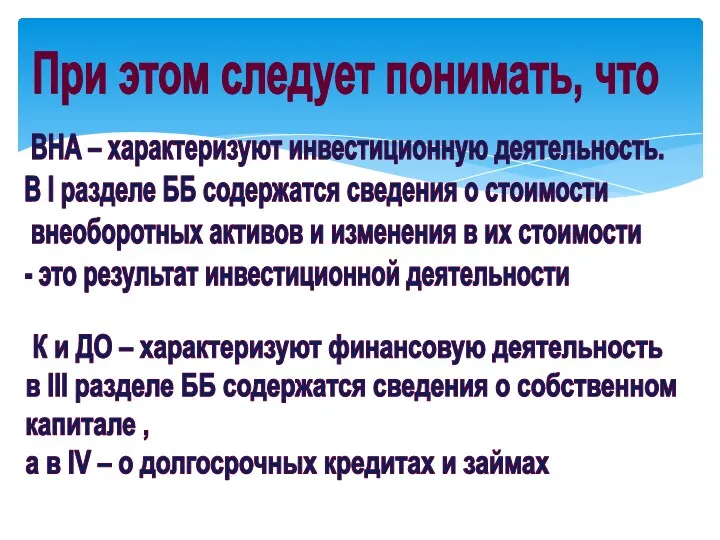

- 68. При этом следует понимать, что ОА и КО – характеризуют текущую деятельность. Во II разделе ББ

- 69. При этом следует понимать, что К и ДО – характеризуют финансовую деятельность в III разделе ББ

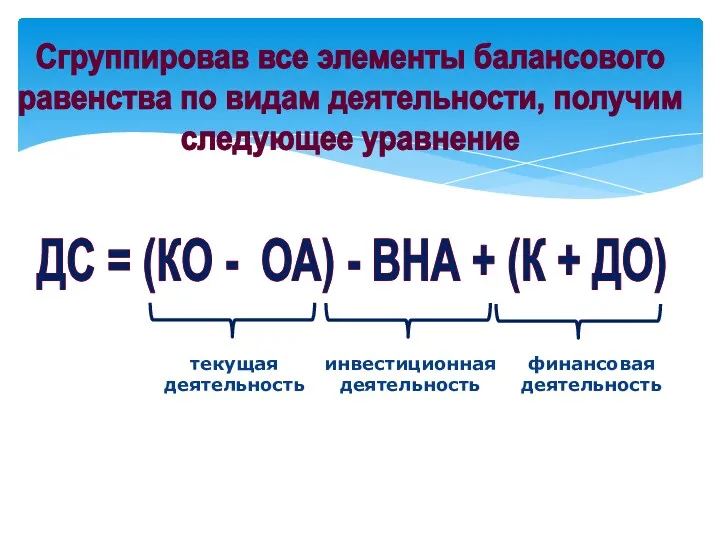

- 70. Сгруппировав все элементы балансового равенства по видам деятельности, получим следующее уравнение ДС = (КО - ОА)

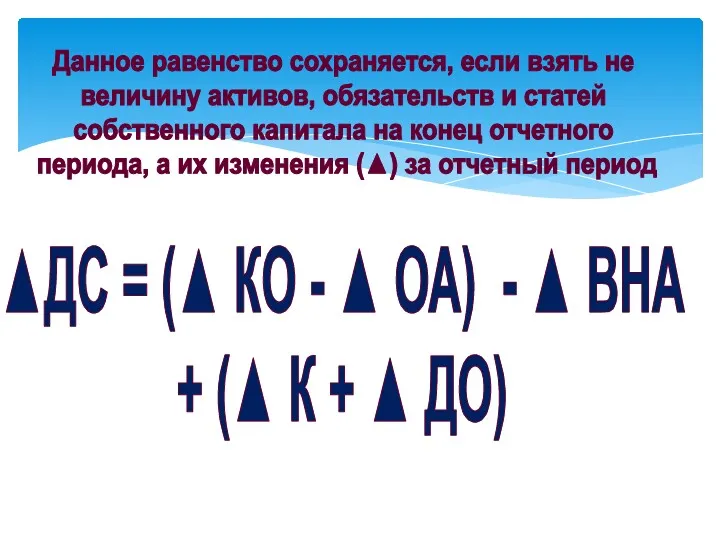

- 71. Данное равенство сохраняется, если взять не величину активов, обязательств и статей собственного капитала на конец отчетного

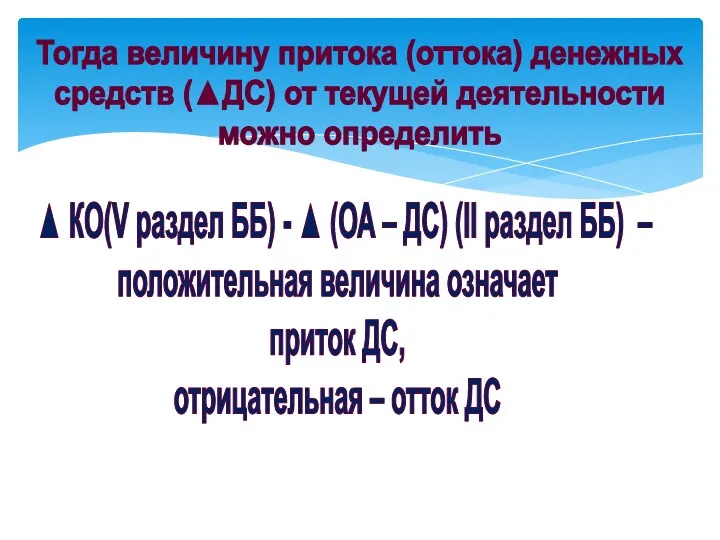

- 72. Тогда величину притока (оттока) денежных средств (▲ДС) от текущей деятельности можно определить ▲ КО(V раздел ББ)

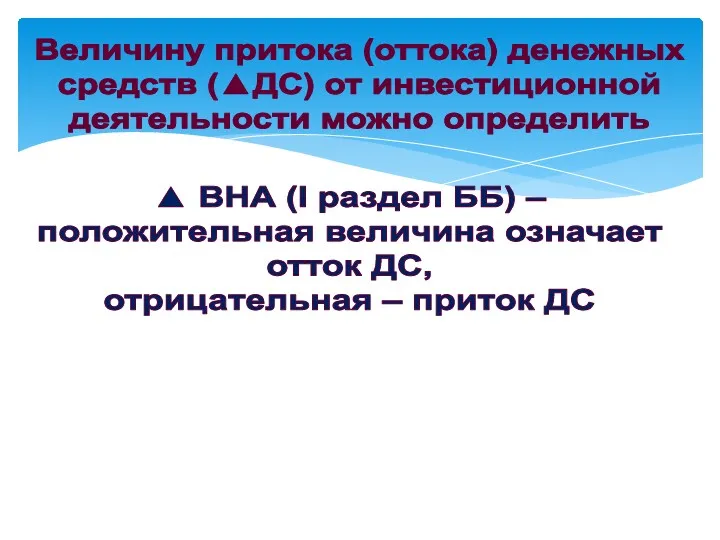

- 73. Величину притока (оттока) денежных средств (▲ДС) от инвестиционной деятельности можно определить ▲ ВНА (I раздел ББ)

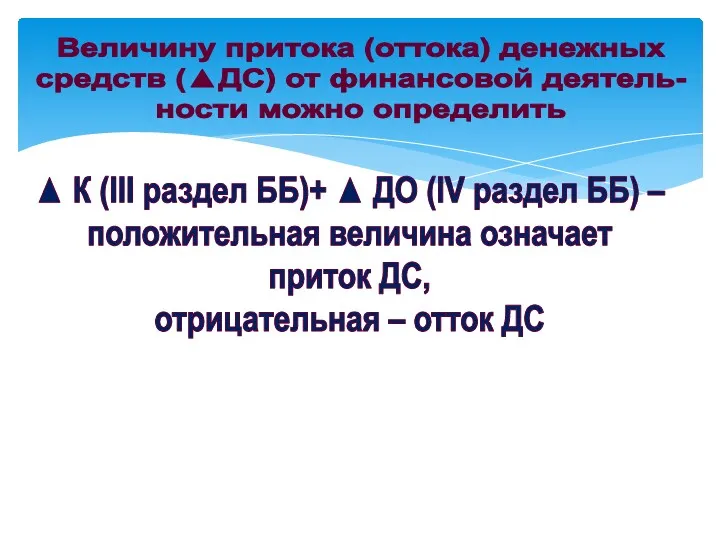

- 74. Величину притока (оттока) денежных средств (▲ДС) от финансовой деятель- ности можно определить ▲ К (III раздел

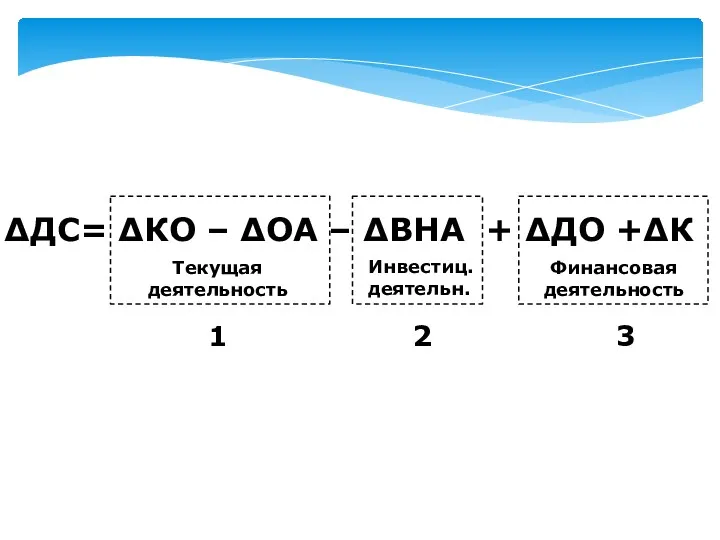

- 75. Финансовая деятельность ΔДС= ΔКО – ΔОА – ΔВНА + ΔДО +ΔК Текущая деятельность Инвестиц. деятельн. 1

- 76. Взаимосвязь регистров и отчетных форм

- 77. ΔКО – ΔОА Остаток ДС на начало отчетного периода Отчет о движении денежных средств Снн ДС

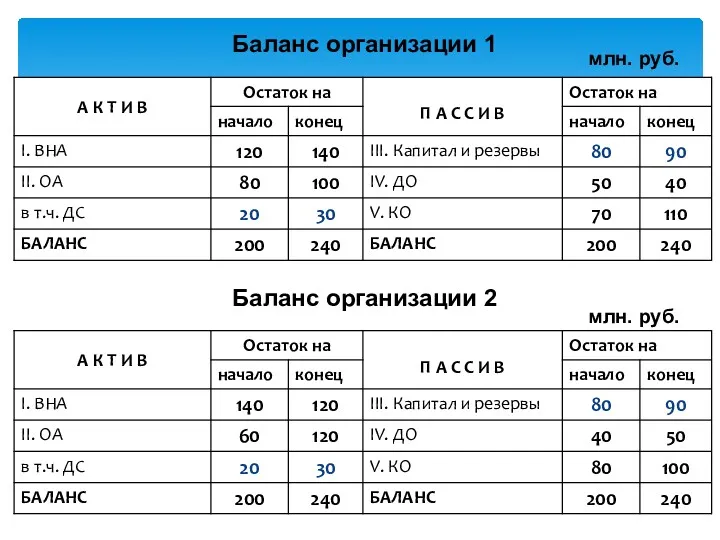

- 78. Актив Пассив I. ВНА 140 III. К и Р 90 в т.ч. ДС 30 в т.ч.

- 79. Баланс организации 1 Баланс организации 2 млн. руб. млн. руб.

- 80. Проанализируем баланс 1-й организации И попробуем ответить на вопрос: Способна ли эта организация зарабатывать деньги?

- 81. Баланс организации 1 млн. руб.

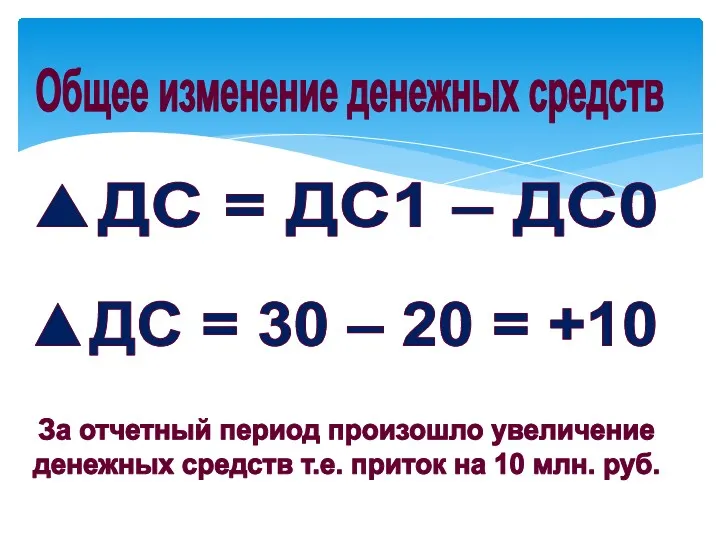

- 82. Общее изменение денежных средств ▲ДС = ДС1 – ДС0 За отчетный период произошло увеличение денежных средств

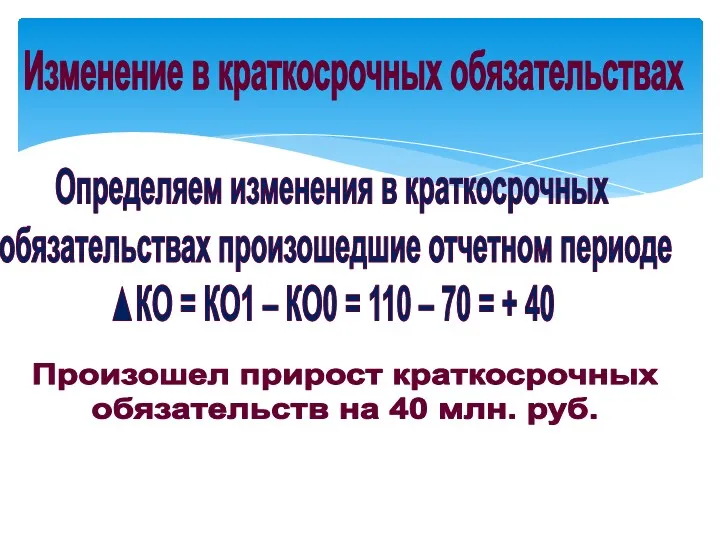

- 83. Определяем изменения в краткосрочных обязательствах произошедшие отчетном периоде ▲КО = КО1 – КО0 = 110 –

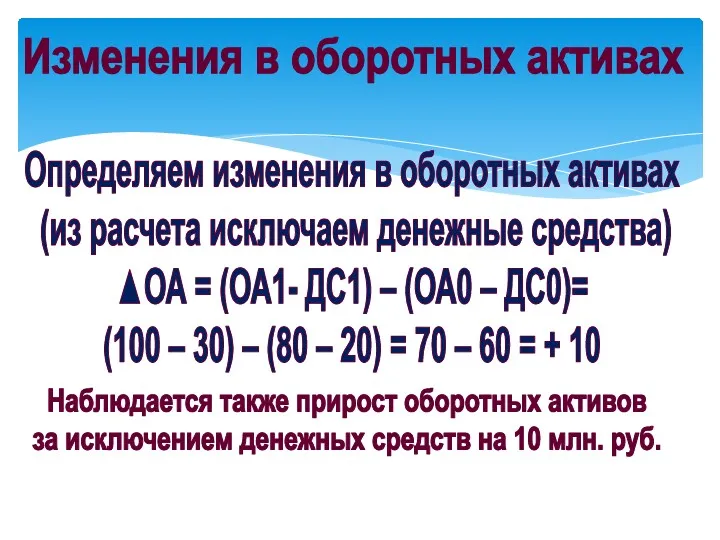

- 84. Изменения в оборотных активах Определяем изменения в оборотных активах (из расчета исключаем денежные средства) ▲ОА =

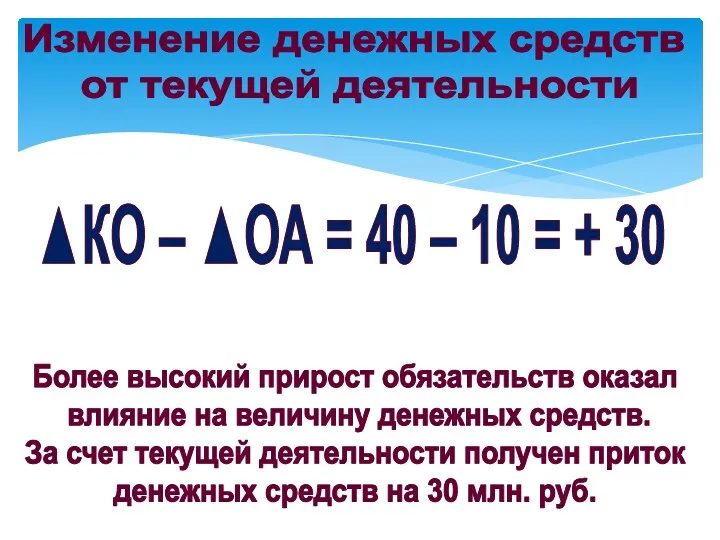

- 85. ▲КО – ▲ОА = 40 – 10 = + 30 Более высокий прирост обязательств оказал влияние

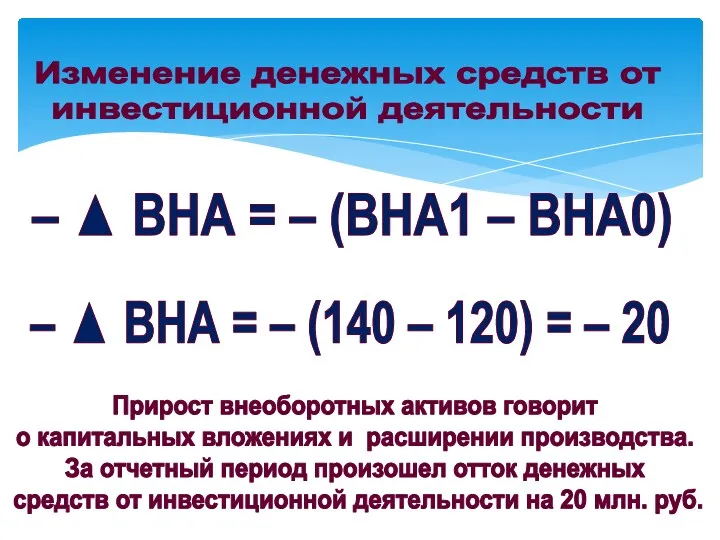

- 86. Изменение денежных средств от инвестиционной деятельности – ▲ ВНА = – (ВНА1 – ВНА0) Прирост внеоборотных

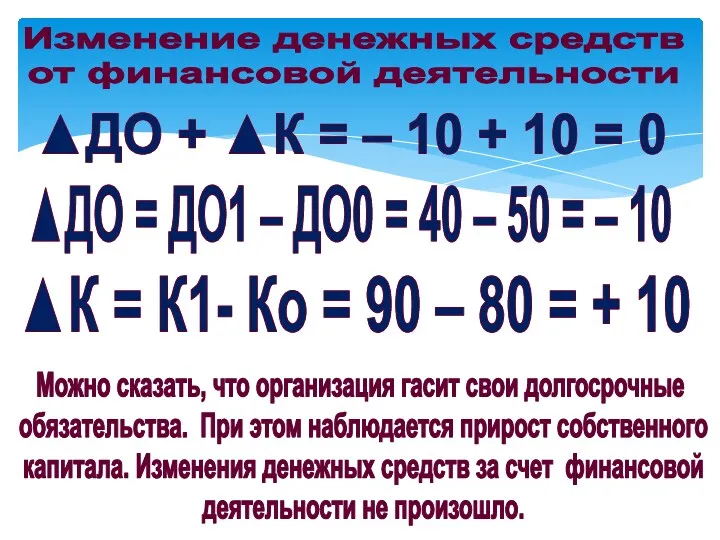

- 87. Изменение денежных средств от финансовой деятельности ▲ДО + ▲К = – 10 + 10 = 0

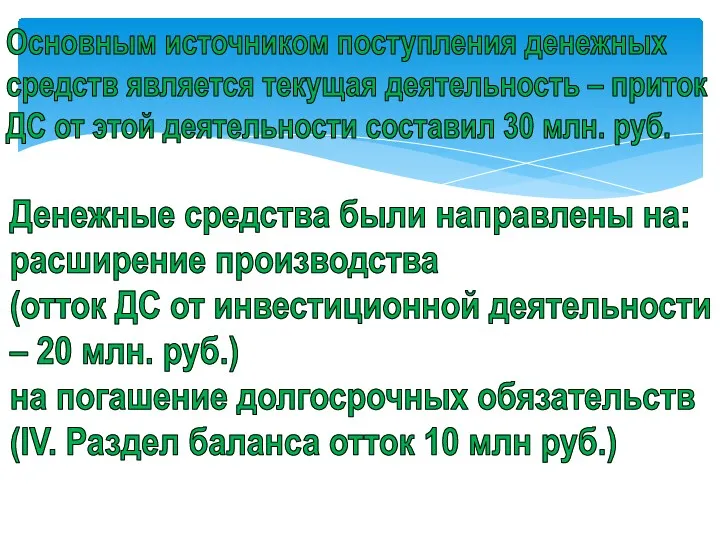

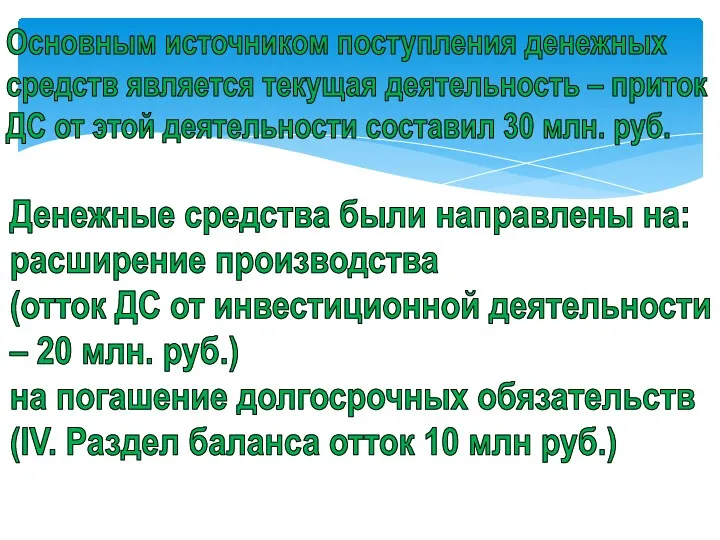

- 88. Основным источником поступления денежных средств является текущая деятельность – приток ДС от этой деятельности составил 30

- 89. Основным источником поступления денежных средств является текущая деятельность – приток ДС от этой деятельности составил 30

- 90. Проанализируйте 2-ой баланс

- 91. Взаимосвязь регистров и отчетных форм

- 92. ОФР

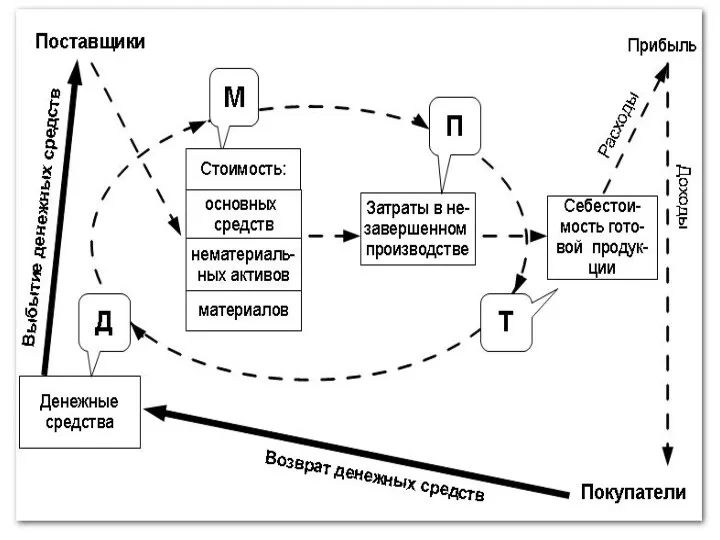

- 96. Приобретение производствен- ных ресурсов. Выбытие ДС Учет использован- ных ресурсов в с\с готовой продукции д М

- 97. д М П Т Переход денежной формы в материальную Переход ма-териальной формы в про-изводительн. д` Переход

- 98. Объекты бухгалтерского учета обеспечивающие хозяйственную деятельность составляющие хозяйственную деятельность Активный капитал Пассивный капитал Хозяйственные операции, связанные

- 99. Имущество Обязательства Объекты бухгалтерского учета в Законе 1996 г Капитал Активный капитал Пассивный капитал 1 группа.

- 100. Увеличение стоимости одной формы капитала Изменение стои- мости имущества и источников Объекты бухгалтерского учета хозяйственные операции,

- 101. БАЛАНС АКТИВ ПАССИВ Капитал Активный капитал Пассивный капитал

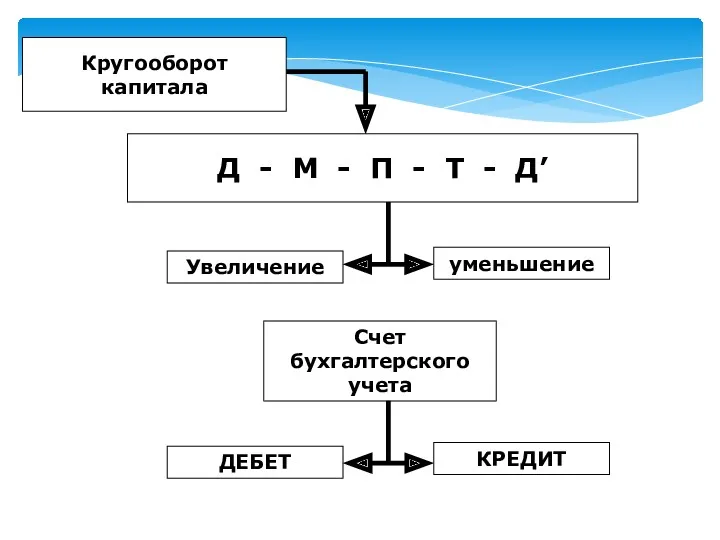

- 102. Кругооборот капитала Счет бухгалтерского учета ДЕБЕТ КРЕДИТ Увеличение уменьшение Д - М - П - Т

- 103. Знаете, в чем разница между экономистом и бухгалтером? Экономисту важно, чтобы у фирмы была прибыль. И

- 105. Скачать презентацию

сбора

учета всех хозяйственных операций

путем

упорядоченная система

Бухгалтерский учет - это

информации в денежном выражении

сбора

учета всех хозяйственных операций

путем

упорядоченная система

Бухгалтерский учет - это

информации в денежном выражении

В этом определении конкретизируются

Объекты бухгалтерского учета

Этапы учетного процесса

Способы учета хозяйственных

В этом определении конкретизируются

Объекты бухгалтерского учета

Этапы учетного процесса

Способы учета хозяйственных

документиро-

ванной

и составление на ее основе бухгал-

терской (финансовой) отчетности

формирование

Бухгалтерский учет - это

информации

документиро-

ванной

и составление на ее основе бухгал-

терской (финансовой) отчетности

формирование

Бухгалтерский учет - это

информации

документиро-

ванной

и составление на ее основе бухгал-

терской (финансовой) отчетности

формирование

Бухгалтерский учет - это

информации

документиро-

ванной

и составление на ее основе бухгал-

терской (финансовой) отчетности

формирование

Бухгалтерский учет - это

информации

В определении роль бух-галтерского учета сведена к формированию документи-рованной и систематизиро-ванной

В определении роль бух-галтерского учета сведена к формированию документи-рованной и систематизиро-ванной

В качестве объектов бухгалтерского учета

названы элементы бухгалтерской отчетности

Активы

Обязательства

Источники финансирования (Капитал)

Доходы

В качестве объектов бухгалтерского учета

названы элементы бухгалтерской отчетности

Активы

Обязательства

Источники финансирования (Капитал)

Доходы

Что такое АКТИВ?

Активы это имущество или имущественные права, используемые с целью

Что такое АКТИВ?

Активы это имущество или имущественные права, используемые с целью

Что такое ОБЯЗАТЕЛЬСТВА?

ОБЯЗАТЕЛЬСТВА это планируемый отток активов. Обязательства возникают в результате

Что такое ОБЯЗАТЕЛЬСТВА?

ОБЯЗАТЕЛЬСТВА это планируемый отток активов. Обязательства возникают в результате

Что такое КАПИТАЛ?

КАПИТАЛ это разница между стоимостью активов компании и суммой

Что такое КАПИТАЛ?

КАПИТАЛ это разница между стоимостью активов компании и суммой

имущество

обязательства

их движение

Активы

Обязательства

Капитал

Доходы

Расходы

К объектам в действую-

щем ФЗ о бухгалтерском

учете отнесены:

К объектам

имущество

обязательства

их движение

Активы

Обязательства

Капитал

Доходы

Расходы

К объектам в действую-

щем ФЗ о бухгалтерском

учете отнесены:

К объектам

В первом определения сделан упор на двусторонне представление

предмета бухгалтерского учета

Капитал

Имущество

В первом определения сделан упор на двусторонне представление

предмета бухгалтерского учета

Капитал

Имущество

В определении объектов учета в новом законе речь идет об элементах

бухгалтерской

В определении объектов учета в новом законе речь идет об элементах

бухгалтерской

Капитал – элемент отчетности

Накопленный капитал:

инвестированный собственниками

уставный капитал (УК)

нераспределенная прибыль,

накопленная

Капитал – элемент отчетности

Накопленный капитал:

инвестированный собственниками

уставный капитал (УК)

нераспределенная прибыль,

накопленная

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Бухгалтерский учет – это упорядо-ченная система, предназначенная для сбора информации о

Бухгалтерский учет – это упорядо-ченная система, предназначенная для сбора информации о

Балансовое равенство

и формы

бухгалтерской отчетности

Балансовое равенство

и формы

бухгалтерской отчетности

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

А

О

Д

Р

К

Активы

Обязательства

Капитал

Доходы

Расходы

А

О

Д

Р

К

Активы

Обязательства

Капитал

Доходы

Расходы

Д

М

П

Т

Д

Р

Д`

П

УК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

Пассивы

Д

М

П

Т

Д

Р

Д`

П

УК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

Пассивы

Балансовое равенство

АКТИВ = ПАССИВ

Балансовое равенство

АКТИВ = ПАССИВ

Д

М

П

Т

Д

Р

Д

П

НК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

О

А

К

Д

М

П

Т

Д

Р

Д

П

НК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

О

А

К

Балансовое равенство

А = О + К

Балансовое равенство

А = О + К

Д

М

П

Т

Д

Р

Д

П

НК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

НК

К

П

Д

М

П

Т

Д

Р

Д

П

НК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

НК

К

П

Балансовое равенство

А = О + НК + П

Балансовое равенство

А = О + НК + П

Д

М

П

Т

Д

Р

Д

П

НК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

П

Д

Р

Д

М

П

Т

Д

Р

Д

П

НК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

П

Д

Р

Балансовое равенство

А = О + НК + Д - Р

Балансовое равенство

А = О + НК + Д - Р

Взаимосвязь регистров и отчетных форм

Взаимосвязь регистров и отчетных форм

КЛАССИФИКАЦИЯ ПАССИВОВ –

ПО СРОКАМ ПОГАШЕНИЯ

КЛАССИФИКАЦИЯ ПАССИВОВ –

ПО СРОКАМ ПОГАШЕНИЯ

КЛАССИФИКАЦИЯ АКТИВОВ –

ПО МЕРЕ ВОЗРАСТАНИЯ ЛИКВИДНОСТИ

ЛИКВИДНОСТЬ - СКОРОСТЬ ОБРАЩЕНИЯ АКТИВА

КЛАССИФИКАЦИЯ АКТИВОВ –

ПО МЕРЕ ВОЗРАСТАНИЯ ЛИКВИДНОСТИ

ЛИКВИДНОСТЬ - СКОРОСТЬ ОБРАЩЕНИЯ АКТИВА

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ АКТИВОВ

КЛАССИФИКАЦИЯ АКТИВОВ

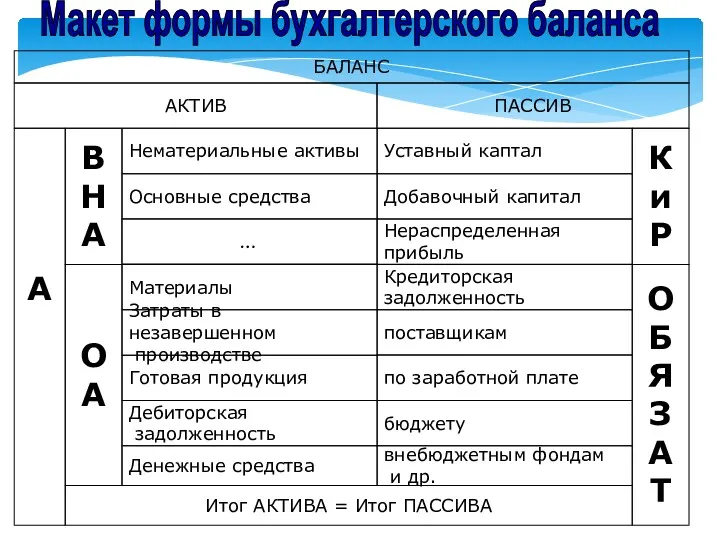

АКТИВ

ПАССИВ

Дебиторская

задолженность

Добавочный капитал

Нематериальные активы

Уставный каптал

Основные средства

Нераспределенная

прибыль

Финансовые вложения

внебюджетным фондам

и др.

Материалы

поставщикам

БАЛАНС

Затраты

АКТИВ

ПАССИВ

Дебиторская

задолженность

Добавочный капитал

Нематериальные активы

Уставный каптал

Основные средства

Нераспределенная

прибыль

Финансовые вложения

внебюджетным фондам

и др.

Материалы

поставщикам

БАЛАНС

Затраты

НМА

НЗП

ГП

ДС

Расходы

СиМ

ВНА

ОА

ВНА

ОА

Стоимость списывается по частям

Стоимость списывается в полной сумме

ОС

ТЗ

ТЗ

Затраты отчетного периода

1 направление

Формируется

НМА

НЗП

ГП

ДС

Расходы

СиМ

ВНА

ОА

ВНА

ОА

Стоимость списывается по частям

Стоимость списывается в полной сумме

ОС

ТЗ

ТЗ

Затраты отчетного периода

1 направление

Формируется

Следовательно, критерием деления активов

на внеоборотные и оборотные являются

правила списания затрат

Следовательно, критерием деления активов

на внеоборотные и оборотные являются

правила списания затрат

Если затраты связаны с приобретением ОА,

то их возмещение производится за один

Если затраты связаны с приобретением ОА,

то их возмещение производится за один

ОА

ВНА

ВОЗМЕЩЕНИЕ ЗАТРАТ

ЗА ОДИН ЦИКЛ

ЗА НЕСКОЛЬКО ЦИКЛОВ

Текущие

СРАЗУ НА РАСХОДЫ

ОА

ВНА

ВОЗМЕЩЕНИЕ ЗАТРАТ

ЗА ОДИН ЦИКЛ

ЗА НЕСКОЛЬКО ЦИКЛОВ

Текущие

СРАЗУ НА РАСХОДЫ

Д

М

П

Т

Готовая

продукция

Внеоборотные активы

ВНА

Текущие

затраты

ВНА – это активы, денежные затраты по которым возмещаются

Д

М

П

Т

Готовая

продукция

Внеоборотные активы

ВНА

Текущие

затраты

ВНА – это активы, денежные затраты по которым возмещаются

КАПИТАЛЬНЫЕ ЗАТРАТЫ

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

«ВНЕОБОРОТНЫЕ АКТИВЫ»

АМОРТИЗАЦИЯ

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

«ВНЕОБОРОТНЫЕ АКТИВЫ»

АМОРТИЗАЦИЯ

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

АМОРТИЗАЦИЯ

ПРОЦЕСС

ПОСТЕПЕННОГО ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

АМОРТИЗАЦИЯ

ПРОЦЕСС

ПОСТЕПЕННОГО ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

Очень интересен исторический путь

решения этого вопроса

Очень интересен исторический путь

решения этого вопроса

В старой России между москвичами и петербурж-цами всегда шли споры о

В старой России между москвичами и петербурж-цами всегда шли споры о

Если объект куплен, то расходы возникают в течение всего эксплуатационного периода

Если объект куплен, то расходы возникают в течение всего эксплуатационного периода

Поэтому, потратившись на основные средства, собственник не должен эти затраты трактовать

Поэтому, потратившись на основные средства, собственник не должен эти затраты трактовать

ДС

1г-50

ОС

А

150

2г-50

3г-50

Д

М

П

ДС

Д

1г-100

2г-120

3г-150

ДС

1г-50

ОС

А

150

2г-50

3г-50

Д

М

П

ДС

Д

1г-100

2г-120

3г-150

Но если в сумме амортизации учитываются будущие затраты, которые возникнут после

Но если в сумме амортизации учитываются будущие затраты, которые возникнут после

Такие затраты не упомянуты в перечне затрат, формирующих первоначальную стоимость. Однако

Такие затраты не упомянуты в перечне затрат, формирующих первоначальную стоимость. Однако

Благодаря такой схеме организации смогут списывать затраты на будущую ликвидацию в

Благодаря такой схеме организации смогут списывать затраты на будущую ликвидацию в

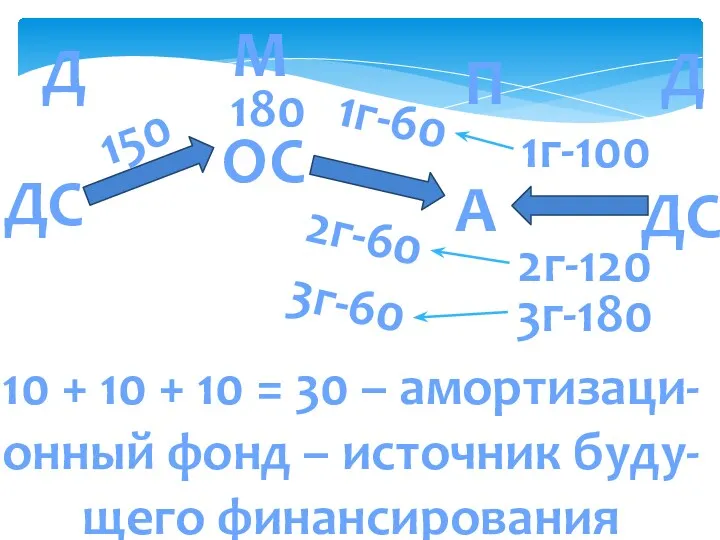

ДС

1г-60

ОС

А

150

2г-60

3г-60

Д

М

П

ДС

Д

1г-100

2г-120

3г-180

180

10 + 10 + 10 = 30 – амортизаци-

онный фонд –

ДС

1г-60

ОС

А

150

2г-60

3г-60

Д

М

П

ДС

Д

1г-100

2г-120

3г-180

180

10 + 10 + 10 = 30 – амортизаци-

онный фонд –

Если затраты связаны с приобретением ОА, то их

возмещение производится за

Если затраты связаны с приобретением ОА, то их

возмещение производится за

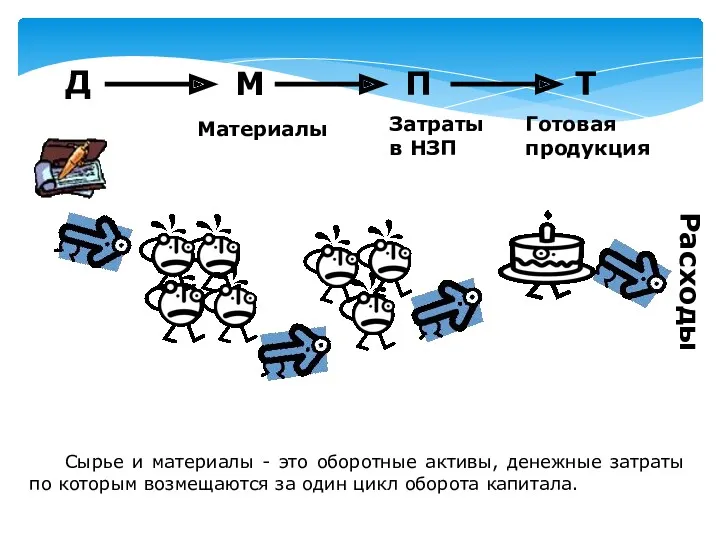

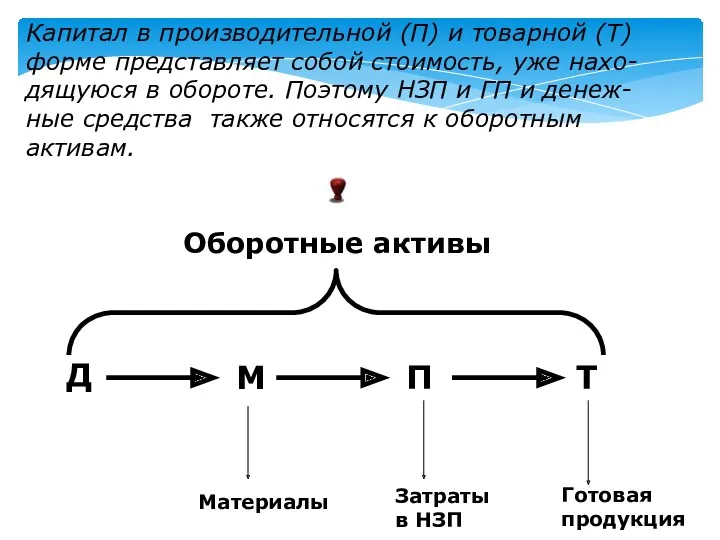

Д

М

П

Т

Материалы

Затраты

в НЗП

Готовая

продукция

Сырье и материалы - это оборотные активы, денежные затраты

Д

М

П

Т

Материалы

Затраты

в НЗП

Готовая

продукция

Сырье и материалы - это оборотные активы, денежные затраты

Капитал в производительной (П) и товарной (Т)

форме представляет собой стоимость,

Капитал в производительной (П) и товарной (Т)

форме представляет собой стоимость,

АКТИВ

ПАССИВ

Дебиторская

задолженность

Добавочный капитал

Нематериальные активы

Уставный каптал

Основные средства

Нераспределенная

прибыль

внебюджетным фондам

и др.

Материалы

поставщикам

БАЛАНС

Затраты в

АКТИВ

ПАССИВ

Дебиторская

задолженность

Добавочный капитал

Нематериальные активы

Уставный каптал

Основные средства

Нераспределенная

прибыль

внебюджетным фондам

и др.

Материалы

поставщикам

БАЛАНС

Затраты в

Д

М

П

Т

Д

Р

Д

Прибыль

(убыток)

Д

Р

- доходы

- расходы

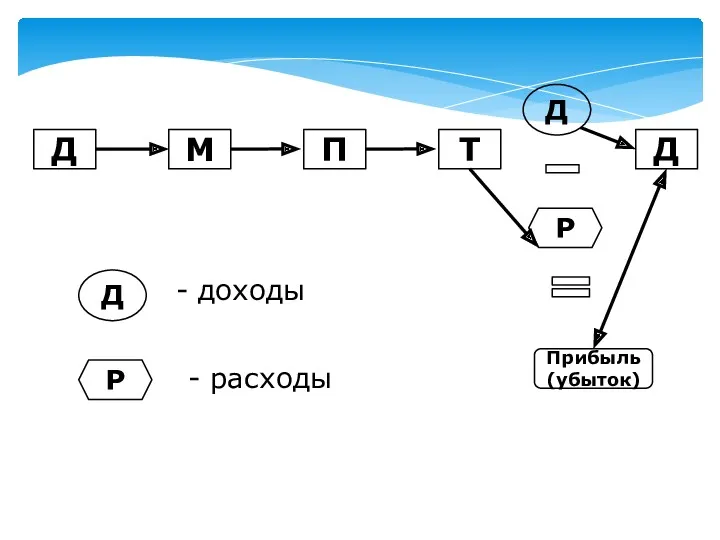

Д

М

П

Т

Д

Р

Д

Прибыль

(убыток)

Д

Р

- доходы

- расходы

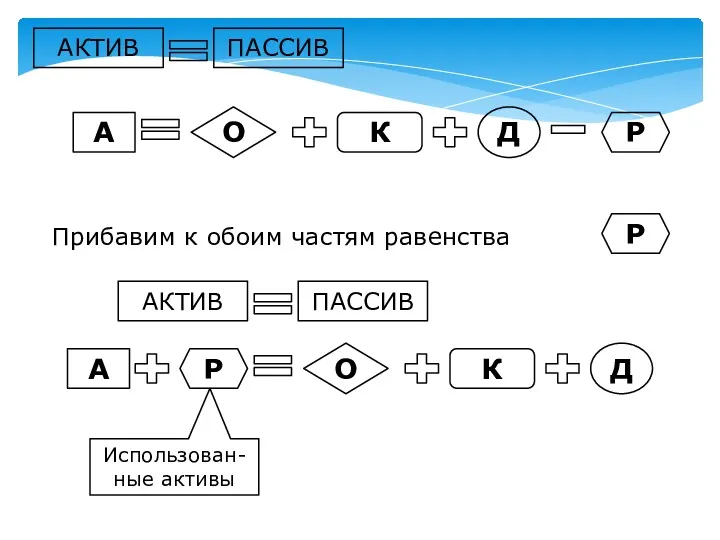

А

О

Д

К

Р

АКТИВ

ПАССИВ

А

О

Д

К

Р

Р

Использован-ные активы

Прибавим к обоим частям равенства

АКТИВ

ПАССИВ

А

О

Д

К

Р

АКТИВ

ПАССИВ

А

О

Д

К

Р

Р

Использован-ные активы

Прибавим к обоим частям равенства

АКТИВ

ПАССИВ

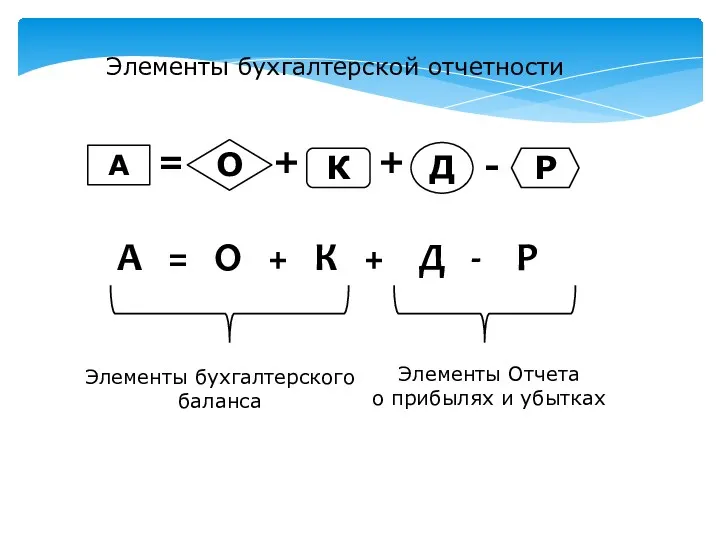

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Выручка от продажи продукции

Отчет о прибылях и убытках

Д

Себестоимость продаж

с/с

Валовая прибыль

Выручка от продажи продукции

Отчет о прибылях и убытках

Д

Себестоимость продаж

с/с

Валовая прибыль

Актив = Пассив

Балансовое равенство

Актив = Пассив

Балансовое равенство

Актив = ВНА + ОА

Структура Актива

Актив = ВНА + ОА

Структура Актива

Пассив = КО + ДО + К

Структура Пассива

Пассив = КО + ДО + К

Структура Пассива

Формула балансового равенства

ВНА + ОА = К + ДО + КО

Формула балансового равенства

ВНА + ОА = К + ДО + КО

ВНА + ОА = К + ДО + КО

I раздел

ББ

II раздел

ББ

III

ВНА + ОА = К + ДО + КО

I раздел

ББ

II раздел

ББ

III

Данное балансовое равенство можно расширить,

выделив из состава активов денежные средства

Данное балансовое равенство можно расширить, выделив из состава активов денежные средства

Перепишем равенство, отделив денежные

средства от других элементов

ДС = - ВНА

Перепишем равенство, отделив денежные

средства от других элементов

ДС = - ВНА

При этом следует понимать, что

ОА и КО – характеризуют текущую

При этом следует понимать, что

ОА и КО – характеризуют текущую

При этом следует понимать, что

К и ДО – характеризуют

При этом следует понимать, что

К и ДО – характеризуют

Сгруппировав все элементы балансового

равенства по видам деятельности, получим

следующее уравнение

ДС = (КО

Сгруппировав все элементы балансового

равенства по видам деятельности, получим

следующее уравнение

ДС = (КО

Данное равенство сохраняется, если взять не

величину активов, обязательств и статей

собственного

Данное равенство сохраняется, если взять не величину активов, обязательств и статей собственного

Тогда величину притока (оттока) денежных

средств (▲ДС) от текущей деятельности

можно определить

Тогда величину притока (оттока) денежных

средств (▲ДС) от текущей деятельности

можно определить

Величину притока (оттока) денежных

средств (▲ДС) от инвестиционной

деятельности можно определить

▲

Величину притока (оттока) денежных

средств (▲ДС) от инвестиционной

деятельности можно определить

▲

Величину притока (оттока) денежных

средств (▲ДС) от финансовой деятель-

ности можно определить

▲

Величину притока (оттока) денежных

средств (▲ДС) от финансовой деятель-

ности можно определить

▲

Финансовая

деятельность

ΔДС= ΔКО – ΔОА – ΔВНА + ΔДО +ΔК

Текущая

деятельность

Инвестиц.

деятельн.

1

2

3

Финансовая

деятельность

ΔДС= ΔКО – ΔОА – ΔВНА + ΔДО +ΔК

Текущая

деятельность

Инвестиц.

деятельн.

1

2

3

Взаимосвязь регистров и отчетных форм

Взаимосвязь регистров и отчетных форм

ΔКО – ΔОА

Остаток ДС на начало

отчетного периода

Отчет о движении

ΔКО – ΔОА

Остаток ДС на начало

отчетного периода

Отчет о движении

Актив

Пассив

I. ВНА

140

III. К и Р

90

в т.ч. ДС

30

в т.ч. приб.

30

II. ОА

100

IV. ДО

40

V.

Актив

Пассив

I. ВНА

140

III. К и Р

90

в т.ч. ДС

30

в т.ч. приб.

30

II. ОА

100

IV. ДО

40

V.

Баланс организации 1

Баланс организации 2

млн. руб.

млн. руб.

Баланс организации 1

Баланс организации 2

млн. руб.

млн. руб.

Проанализируем баланс

1-й организации

И попробуем ответить на вопрос: Способна ли эта организация

Проанализируем баланс 1-й организации И попробуем ответить на вопрос: Способна ли эта организация

Баланс организации 1

млн. руб.

Баланс организации 1

млн. руб.

Общее изменение денежных средств

▲ДС = ДС1 – ДС0

За отчетный

Общее изменение денежных средств

▲ДС = ДС1 – ДС0

За отчетный

Определяем изменения в краткосрочных обязательствах произошедшие отчетном периоде

▲КО = КО1 –

Определяем изменения в краткосрочных обязательствах произошедшие отчетном периоде ▲КО = КО1 –

Изменения в оборотных активах

Определяем изменения в оборотных активах

(из расчета

Изменения в оборотных активах

Определяем изменения в оборотных активах (из расчета

▲КО – ▲ОА = 40 – 10 = + 30

Более

▲КО – ▲ОА = 40 – 10 = + 30

Более

Изменение денежных средств от

инвестиционной деятельности

– ▲ ВНА = – (ВНА1

Изменение денежных средств от

инвестиционной деятельности

– ▲ ВНА = – (ВНА1

Изменение денежных средств

от финансовой деятельности

▲ДО + ▲К = –

Изменение денежных средств

от финансовой деятельности

▲ДО + ▲К = –

Основным источником поступления денежных

средств является текущая деятельность – приток

ДС от

Основным источником поступления денежных средств является текущая деятельность – приток ДС от

Основным источником поступления денежных

средств является текущая деятельность – приток

ДС от

Основным источником поступления денежных средств является текущая деятельность – приток ДС от

Проанализируйте 2-ой баланс

Проанализируйте 2-ой баланс

Взаимосвязь регистров и отчетных форм

Взаимосвязь регистров и отчетных форм

ОФР

ОФР

Приобретение

производствен-

ных ресурсов.

Выбытие ДС

Учет использован-

ных ресурсов в с\с

готовой продукции

д

М

П

Использова-

ние произв.

ресурсов

Т

Продажа ГП

Возврат

Приобретение

производствен-

ных ресурсов.

Выбытие ДС

Учет использован-

ных ресурсов в с\с

готовой продукции

д

М

П

Использова-

ние произв.

ресурсов

Т

Продажа ГП

Возврат

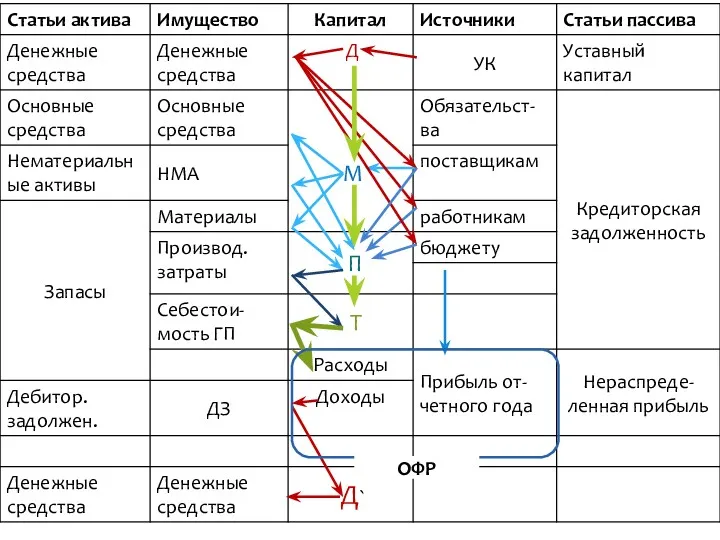

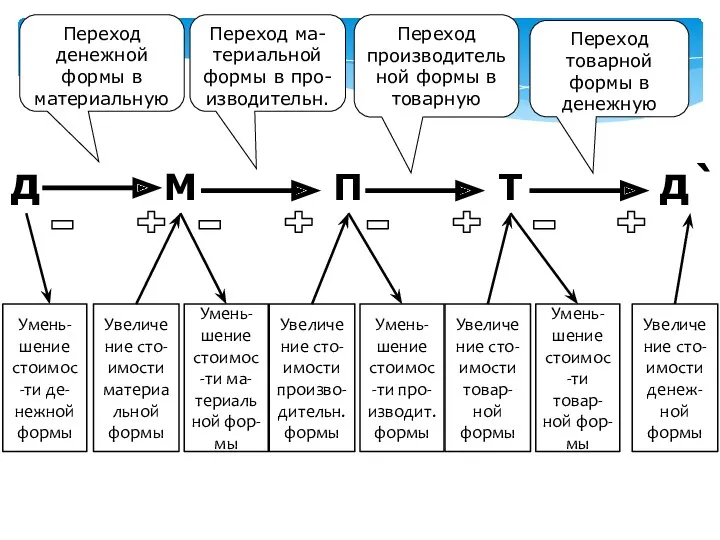

д

М

П

Т

Переход денежной формы в материальную

Переход ма-териальной формы в про-изводительн.

д`

Переход производительной формы

д

М

П

Т

Переход денежной формы в материальную

Переход ма-териальной формы в про-изводительн.

д`

Переход производительной формы

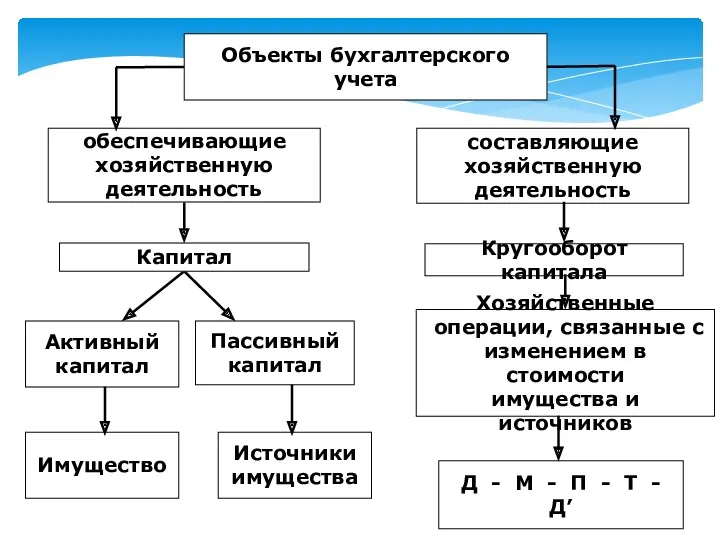

Объекты бухгалтерского учета

обеспечивающие

хозяйственную

деятельность

составляющие

хозяйственную

деятельность

Активный

капитал

Пассивный

капитал

Хозяйственные

операции, связанные с

изменением

Объекты бухгалтерского учета

обеспечивающие

хозяйственную

деятельность

составляющие

хозяйственную

деятельность

Активный

капитал

Пассивный

капитал

Хозяйственные

операции, связанные с

изменением

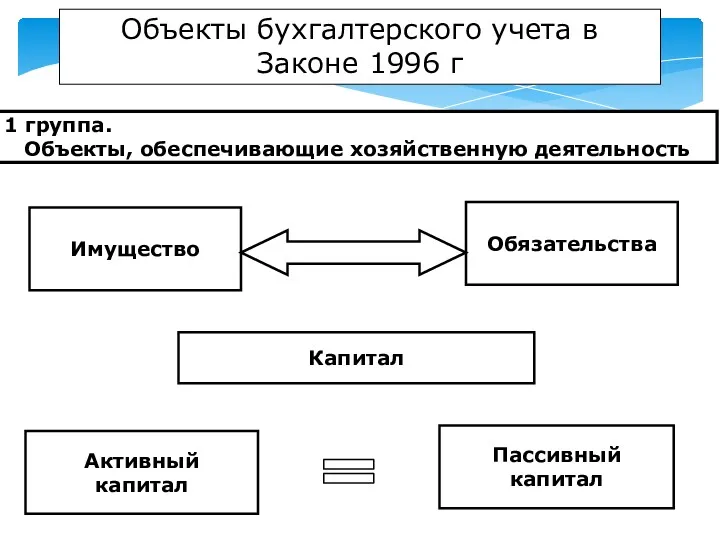

Имущество

Обязательства

Объекты бухгалтерского учета в Законе 1996 г

Капитал

Активный

капитал

Пассивный

капитал

1 группа.

Объекты, обеспечивающие

Имущество

Обязательства

Объекты бухгалтерского учета в Законе 1996 г

Капитал

Активный

капитал

Пассивный

капитал

1 группа.

Объекты, обеспечивающие

Увеличение

стоимости

одной формы

капитала

Изменение стои-

мости имущества

и источников

Объекты бухгалтерского учета

хозяйственные операции,

связанные с

Увеличение

стоимости

одной формы

капитала

Изменение стои-

мости имущества

и источников

Объекты бухгалтерского учета

хозяйственные операции,

связанные с

БАЛАНС

АКТИВ

ПАССИВ

Капитал

Активный

капитал

Пассивный

капитал

БАЛАНС

АКТИВ

ПАССИВ

Капитал

Активный

капитал

Пассивный

капитал

Кругооборот капитала

Счет бухгалтерского учета

ДЕБЕТ

КРЕДИТ

Увеличение

уменьшение

Д - М - П - Т -

Кругооборот капитала

Счет бухгалтерского учета

ДЕБЕТ

КРЕДИТ

Увеличение

уменьшение

Д - М - П - Т -

Знаете, в чем разница между экономистом и бухгалтером?

Экономисту важно, чтобы у

Знаете, в чем разница между экономистом и бухгалтером?

Экономисту важно, чтобы у

Финансовое планирование

Финансовое планирование Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Банк и банковская система

Банк и банковская система Представление компании и ее партнеров

Представление компании и ее партнеров Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Факторинг на электронной торговой площадке

Факторинг на электронной торговой площадке Правовое регулирование банковской деятельности и банковского кредита. (Тема 10)

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10) Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Лекция 4. Аналіз оборотних активів

Лекция 4. Аналіз оборотних активів Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Субсидии на оплату жилого помещения и коммунальных услуг

Субсидии на оплату жилого помещения и коммунальных услуг Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Формирование финансовой грамотности на уроках информатики

Формирование финансовой грамотности на уроках информатики Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу Алгоритм перехода школы на бухгалтерское обслуживание в ЦФО

Алгоритм перехода школы на бухгалтерское обслуживание в ЦФО Опыт реализации инициативного бюджетирования в России

Опыт реализации инициативного бюджетирования в России Деньги и финансовые институты. (Тема 4)

Деньги и финансовые институты. (Тема 4) Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Финансовая политика

Финансовая политика Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Налоги и налоговая система РФ

Налоги и налоговая система РФ Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Инструментарий и методы поддержки малого бизнеса

Инструментарий и методы поддержки малого бизнеса Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Анализ и прогноз рынка недвижимости

Анализ и прогноз рынка недвижимости