- Лекция 4. Аналіз оборотних активів

Содержание

- 2. План лекції Сутність та склад оборотних активів. Методика аналізу оборотних активів.

- 3. СУТНІСТЬ ТА СКЛАД ОБОРОТНИХ АКТИВІВ

- 4. Оборотні активи – це сукупність матеріально-речових цінностей і грошових коштів, які беруть одноразову участь у виробничому

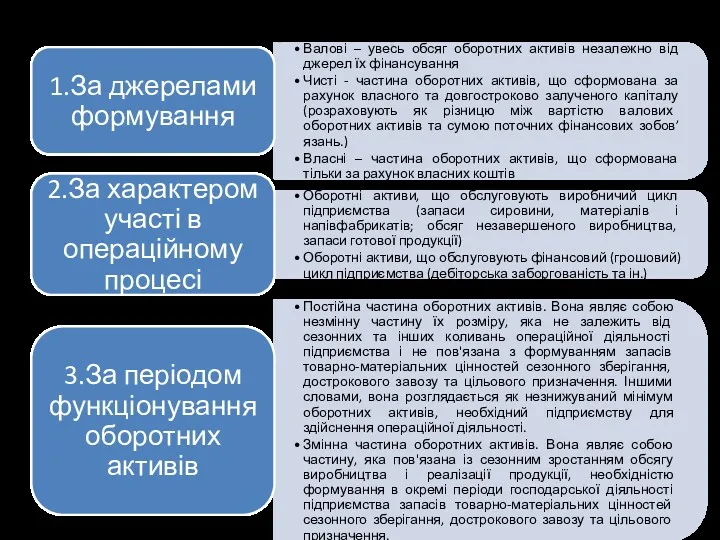

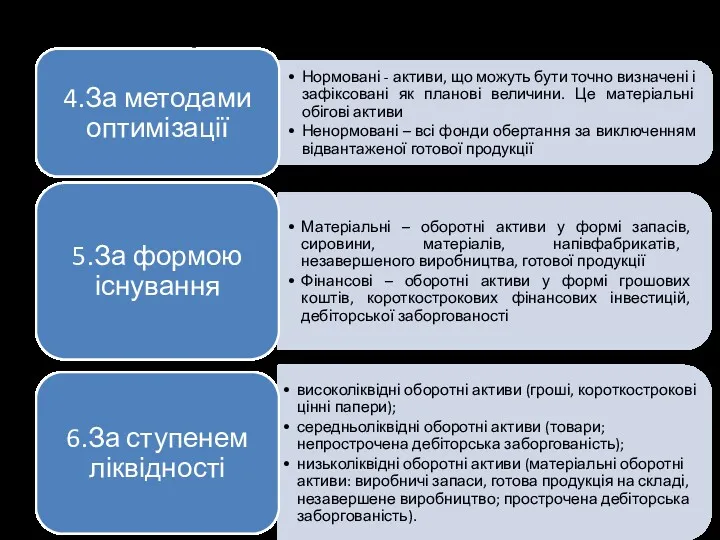

- 5. Класифікація оборотних активів

- 6. Класифікація оборотних активів

- 7. Структура оборотних активів

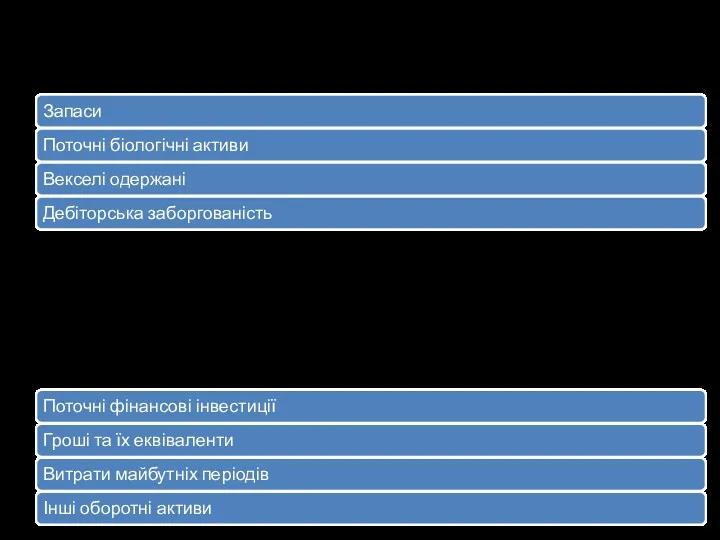

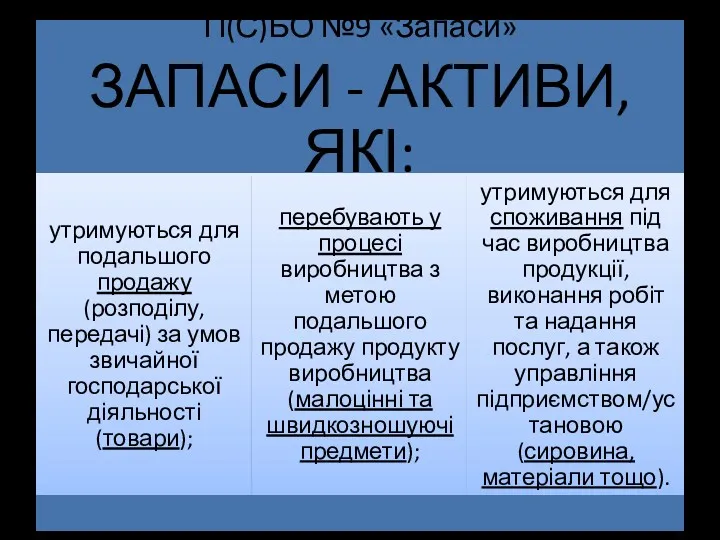

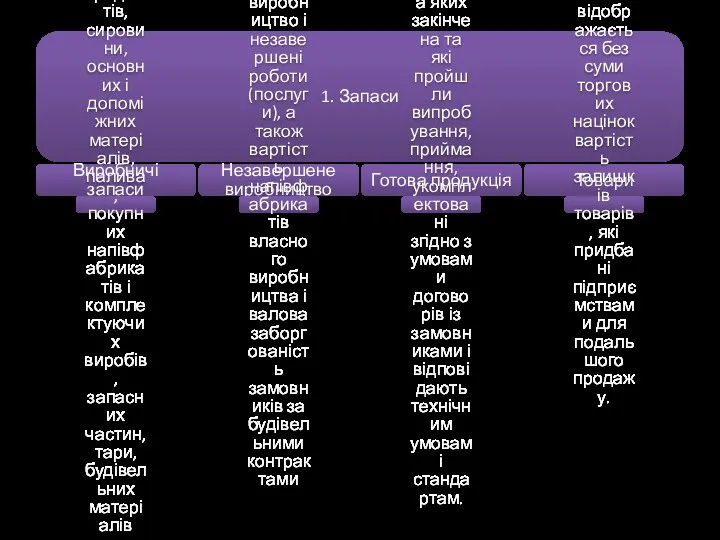

- 9. 1. Запаси Виробничі запаси запаси малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних матеріалів, палива, покупних

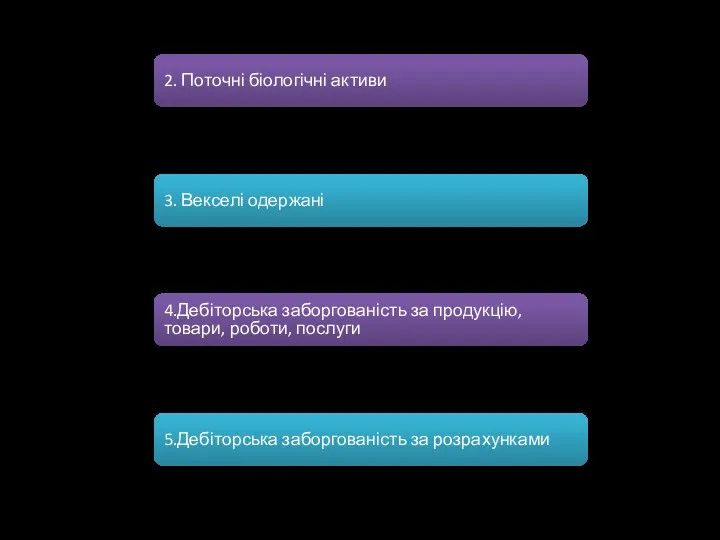

- 10. Оборотні активи 2. Поточні біологічні активи вартість поточних біологічних активів тваринництва (дорослі тварини на відгодівлі і

- 11. Оборотні активи 6.Інша поточна дебіторська заборгованість Інші види поточної дебіторської заборгованості, які не ввійшли до попередньої

- 12. Функції оборотних активів Виробнича Забезпечує безперервність процесу виробництва при постійному формування на підприємстві запасів матеріальних ресурсів

- 13. 2. МЕТОДИКА АНАЛІЗУ ОБОРОТНИХ АКТИВІВ.

- 14. Алгоритм аналізу оборотних активів

- 15. Горизонтальний аналіз оборотних активів Чим більший розмір оборотних коштів підприємства, тим нижче ризик втрати ліквідності.

- 16. При низькому рівні оборотних активів виробнича діяльність не підтримується належним чином, звідси - можлива втрата ліквідності,

- 17. Алгоритм аналізу оборотних активів

- 18. Тр(ЧД) > Тр(ОА) > 100% Зростання оборотних активів в більшій мірі ніж зростання чистого доходу, може

- 19. Алгоритм аналізу оборотних активів

- 21. Висновки Істотні зміни структури оборотних активів небажані, оскільки для стабільного, добре налагодженого виробництва й реалізації продукції

- 22. Алгоритм аналізу оборотних активів

- 23. Товари

- 24. Визначається показники динаміки та структури оборотних активів за рівнем ліквідності з подальшою деталізацією + показники структурної

- 25. Алгоритм аналізу оборотних активів

- 26. 1. Визначення динаміки власного оборотного капіталу (ВОК) ВОК= Валові оборотні активи (ВОА) – Короткострокові зобов'язання (КЗ)

- 27. Алгоритм аналізу оборотних активів

- 28. Стан запасів 1. Для характеристики стану запасів необхідно порівняти фактичні залишки за аналізований період з нормативом,

- 29. Аналіз запасів 2. Коефіцієнт накопичення : де ВЗ – виробничі запаси; НВ – незавершене виробництво; ГП

- 30. Аналіз запасів 3. Оцінка динаміки запасів підприємства: Тр(ЧД) > Тр(З) > 100% Зростання запасів, непропорційне зростанню

- 31. Алгоритм аналізу оборотних активів

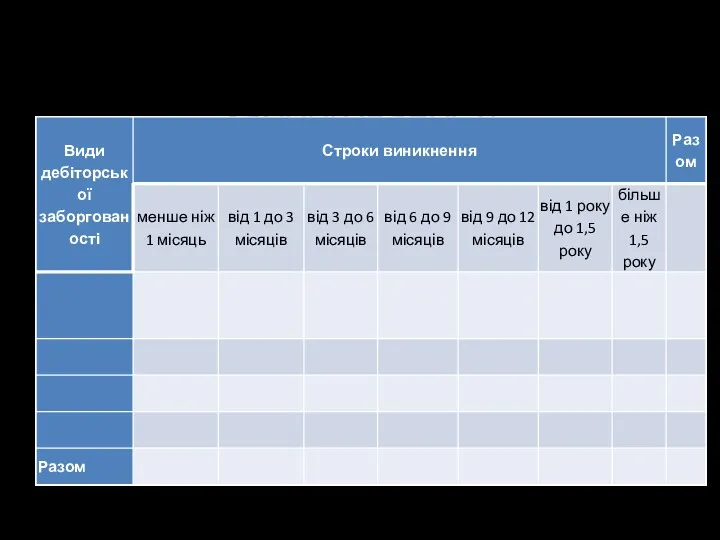

- 32. Горизонтальний та вертикальний аналіз дебіторської заборгованості

- 33. Аналіз простроченої дебіторської заборгованості

- 34. Оцінка оборотності дебіторської заборгованості 1. Оборотність дебіторської заборгованості: Кдз – оборотність дебіторської заборгованості ЧД – чистий

- 35. Оцінка оборотності дебіторської заборгованості 2. Період погашення дебіторської заборгованості: Тпдз – період (тривалість) погашення дебіторської заборгованості,

- 36. Оцінка оборотності дебіторської заборгованості 3. Частка дебіторської заборгованості в загальному обсязі оборотних коштів: Пдз – частка

- 37. Оцінка оборотності дебіторської заборгованості 4. Частка сумнівної заборгованості у складі дебіторської заборгованості: Псз – частка сумнівної

- 38. 5. Співвідношення дебіторської та кредиторської заборгованості підприємства Рекомендовано Перевищення показника – загроза фінансовій стійкості підприємства, додаткове

- 39. Алгоритм аналізу оборотних активів

- 40. Аналіз ефективності використання оборотних активів Період обороту характеризує швидкість обороту, тобто період, за який оборотні кошти

- 41. Аналіз ефективності використання оборотних активів Коефіцієнти оборотності характеризує кількість обертів, що здійснює кожна гривня, вкладена в

- 43. Скачать презентацию

План лекції

Сутність та склад оборотних активів.

Методика аналізу оборотних активів.

План лекції

Сутність та склад оборотних активів.

Методика аналізу оборотних активів.

СУТНІСТЬ ТА СКЛАД ОБОРОТНИХ АКТИВІВ

Оборотні активи – це сукупність матеріально-речових цінностей і грошових коштів, які

Оборотні активи – це сукупність матеріально-речових цінностей і грошових коштів, які

Класифікація оборотних активів

Класифікація оборотних активів

Класифікація оборотних активів

Класифікація оборотних активів

Структура оборотних активів

Структура оборотних активів

1. Запаси

Виробничі запаси

запаси малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних

1. Запаси

Виробничі запаси

запаси малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних

Оборотні активи

2. Поточні біологічні активи

вартість поточних біологічних активів тваринництва (дорослі тварини

Оборотні активи

2. Поточні біологічні активи

вартість поточних біологічних активів тваринництва (дорослі тварини

Оборотні активи

6.Інша поточна дебіторська заборгованість

Інші види поточної дебіторської заборгованості, які не

Оборотні активи

6.Інша поточна дебіторська заборгованість

Інші види поточної дебіторської заборгованості, які не

Функції оборотних активів

Виробнича

Забезпечує безперервність процесу виробництва при постійному формування на підприємстві

Функції оборотних активів

Виробнича

Забезпечує безперервність процесу виробництва при постійному формування на підприємстві

2. МЕТОДИКА АНАЛІЗУ ОБОРОТНИХ АКТИВІВ.

2. МЕТОДИКА АНАЛІЗУ ОБОРОТНИХ АКТИВІВ.

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Горизонтальний аналіз оборотних активів

Чим більший розмір оборотних коштів підприємства, тим нижче

Горизонтальний аналіз оборотних активів

Чим більший розмір оборотних коштів підприємства, тим нижче

При низькому рівні оборотних активів виробнича діяльність не підтримується належним чином,

При низькому рівні оборотних активів виробнича діяльність не підтримується належним чином,

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Тр(ЧД) > Тр(ОА) > 100%

Зростання оборотних активів в більшій мірі

Тр(ЧД) > Тр(ОА) > 100%

Зростання оборотних активів в більшій мірі

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Висновки

Істотні зміни структури оборотних активів небажані, оскільки для стабільного, добре налагодженого

Висновки

Істотні зміни структури оборотних активів небажані, оскільки для стабільного, добре налагодженого

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Товари

Товари

Визначається показники динаміки та структури оборотних активів за рівнем ліквідності з

Визначається показники динаміки та структури оборотних активів за рівнем ліквідності з

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

1. Визначення динаміки власного оборотного капіталу (ВОК)

ВОК= Валові оборотні активи (ВОА)

1. Визначення динаміки власного оборотного капіталу (ВОК)

ВОК= Валові оборотні активи (ВОА)

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Стан запасів

1. Для характеристики стану запасів необхідно порівняти фактичні залишки за

Стан запасів

1. Для характеристики стану запасів необхідно порівняти фактичні залишки за

Аналіз запасів

2. Коефіцієнт накопичення :

де ВЗ – виробничі запаси; НВ

Аналіз запасів

2. Коефіцієнт накопичення :

де ВЗ – виробничі запаси; НВ

Аналіз запасів

3. Оцінка динаміки запасів підприємства:

Тр(ЧД) > Тр(З) > 100%

Зростання запасів,

Аналіз запасів

3. Оцінка динаміки запасів підприємства:

Тр(ЧД) > Тр(З) > 100%

Зростання запасів,

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Горизонтальний та вертикальний аналіз дебіторської заборгованості

Горизонтальний та вертикальний аналіз дебіторської заборгованості

Аналіз простроченої дебіторської заборгованості

Аналіз простроченої дебіторської заборгованості

Оцінка оборотності дебіторської заборгованості

1. Оборотність дебіторської заборгованості:

Кдз – оборотність дебіторської заборгованості

ЧД

Оцінка оборотності дебіторської заборгованості

1. Оборотність дебіторської заборгованості:

Кдз – оборотність дебіторської заборгованості

ЧД

Оцінка оборотності дебіторської заборгованості

2. Період погашення дебіторської заборгованості:

Тпдз – період (тривалість)

Оцінка оборотності дебіторської заборгованості

2. Період погашення дебіторської заборгованості:

Тпдз – період (тривалість)

Оцінка оборотності дебіторської заборгованості

3. Частка дебіторської заборгованості в загальному обсязі оборотних

Оцінка оборотності дебіторської заборгованості

3. Частка дебіторської заборгованості в загальному обсязі оборотних

Оцінка оборотності дебіторської заборгованості

4. Частка сумнівної заборгованості у складі дебіторської заборгованості:

Псз

Оцінка оборотності дебіторської заборгованості

4. Частка сумнівної заборгованості у складі дебіторської заборгованості:

Псз

5. Співвідношення дебіторської та кредиторської заборгованості підприємства

Рекомендовано <= 1

Перевищення показника –

5. Співвідношення дебіторської та кредиторської заборгованості підприємства

Рекомендовано <= 1

Перевищення показника –

Алгоритм аналізу оборотних активів

Алгоритм аналізу оборотних активів

Аналіз ефективності використання оборотних активів

Період обороту характеризує швидкість обороту, тобто період,

Аналіз ефективності використання оборотних активів

Період обороту характеризує швидкість обороту, тобто період,

Аналіз ефективності використання оборотних активів

Коефіцієнти оборотності характеризує кількість обертів, що здійснює

Аналіз ефективності використання оборотних активів

Коефіцієнти оборотності характеризує кількість обертів, що здійснює

Виды ценных бумаг в России

Виды ценных бумаг в России История создания и перспективы развития рынка ценных бумаг в России

История создания и перспективы развития рынка ценных бумаг в России Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования Концепция подготовки и представления финансовой отчетности

Концепция подготовки и представления финансовой отчетности Инструменты поддержки малого и среднего предпринимательства

Инструменты поддержки малого и среднего предпринимательства Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса Бюджеттік жүйе

Бюджеттік жүйе Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Налоговое обеспечение доходов бюджетов

Налоговое обеспечение доходов бюджетов Luxor Mining Pool

Luxor Mining Pool Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына

Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына Директ-страхование

Директ-страхование Государственные или муниципальные преференции

Государственные или муниципальные преференции Инвестициялық климаттың

Инвестициялық климаттың Проект бюджета МО Котласский муниципальный район на 2019 год

Проект бюджета МО Котласский муниципальный район на 2019 год Расчёты в электронной коммерции

Расчёты в электронной коммерции Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты Банковское право. Институциональные основы банковской деятельности. Лекция 1 2

Банковское право. Институциональные основы банковской деятельности. Лекция 1 2 Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Бюджетирование как форма текущего финансового планирования

Бюджетирование как форма текущего финансового планирования Система защиты информации в банковских системах

Система защиты информации в банковских системах Операции банка с драгоценными металлами. Управление золотовалютными резервами

Операции банка с драгоценными металлами. Управление золотовалютными резервами Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Определение стоимости недвижимого имущества в г. Санкт-Петербург

Определение стоимости недвижимого имущества в г. Санкт-Петербург ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Денежное обращение

Денежное обращение Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции