Організація фармацевтичного забезпечення населення в умовах медичного страхування. Організація проведення аудиторської перевірки презентация

- Організація фармацевтичного забезпечення населення в умовах медичного страхування. Організація проведення аудиторської перевірки

Содержание

- 2. При наданні доступної фармацевтичної допомоги населенню незалежно від їх матеріального стану та соціального статусу у суспільстві

- 3. Страхування – це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі

- 4. Або, страхування – це економічні відносини, за яких страхувальник сплатою грошового внеску забезпечує собі чи третій

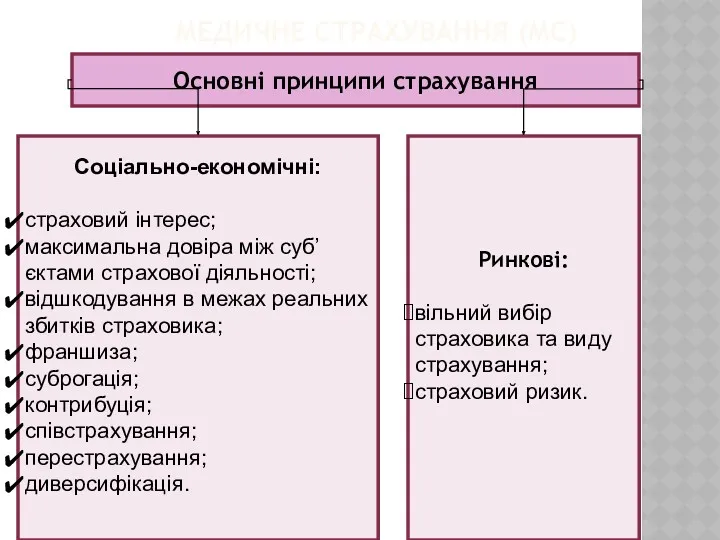

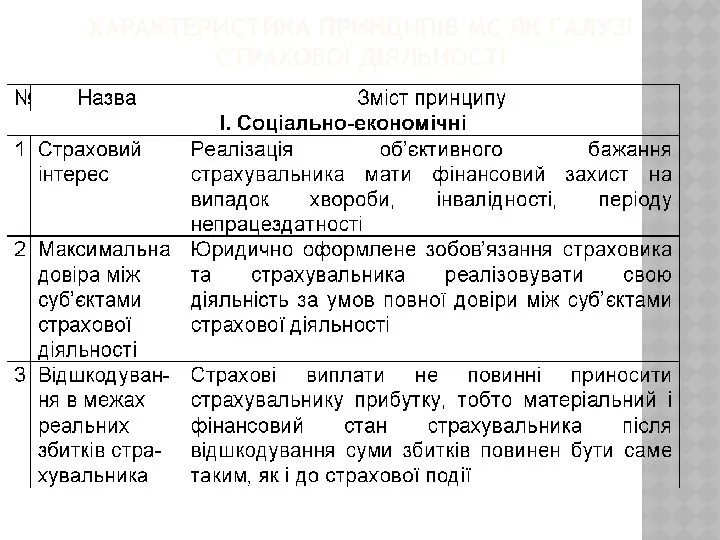

- 5. МЕДИЧНЕ СТРАХУВАННЯ (МС) Основні принципи страхування Соціально-економічні: страховий інтерес; максимальна довіра між суб’єктами страхової діяльності; відшкодування

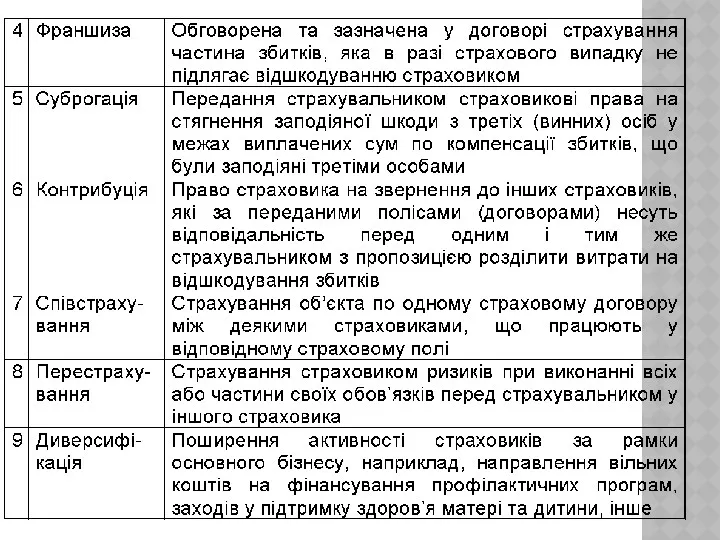

- 6. ХАРАКТЕРИСТИКА ПРИНЦИПІВ МС ЯК ГАЛУЗІ СТРАХОВОЇ ДІЯЛЬНОСТІ

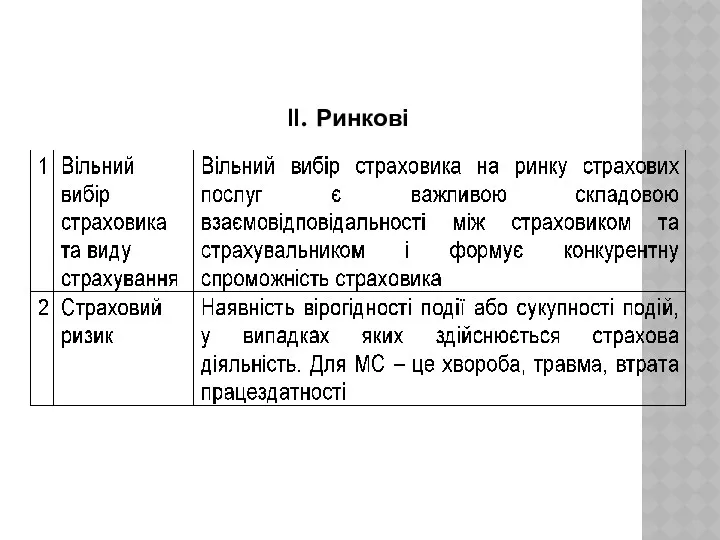

- 8. II. Ринкові

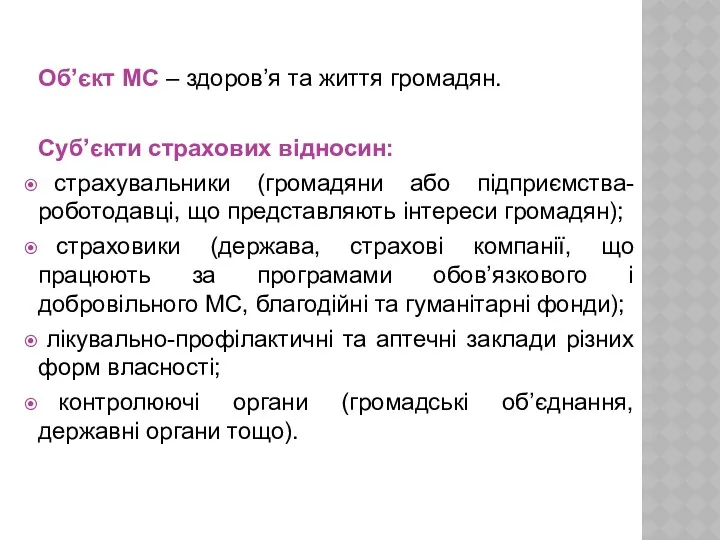

- 9. Об’єкт МС – здоров’я та життя громадян. Суб’єкти страхових відносин: страхувальники (громадяни або підприємства-роботодавці, що представляють

- 10. ОБОВ'ЯЗКОВЕ ДЕРЖАВНЕ ТА ДОБРОВІЛЬНЕ МС В СИСТЕМІ СОЦІАЛЬНО-ЕКОНОМІЧНИХ І РИНКОВИХ ВЗАЄМОВІДНОСИН У СУСПІЛЬСТВІ

- 11. МС як один із соціально-економічних і фінансових інструментів суспільства та важлива складова економіки розвинутих держав світу

- 12. Слід зазначити, що при функціонуванні обов’язкового МС реалізуються всі основні функції; при функціонуванні добровільного МС як

- 13. Страховий брутто-тариф Структура Навантаження Нетто-тариф Вартість страхового ризику Сутність Витрати на проведення страхової діяльності Прибуток страховика

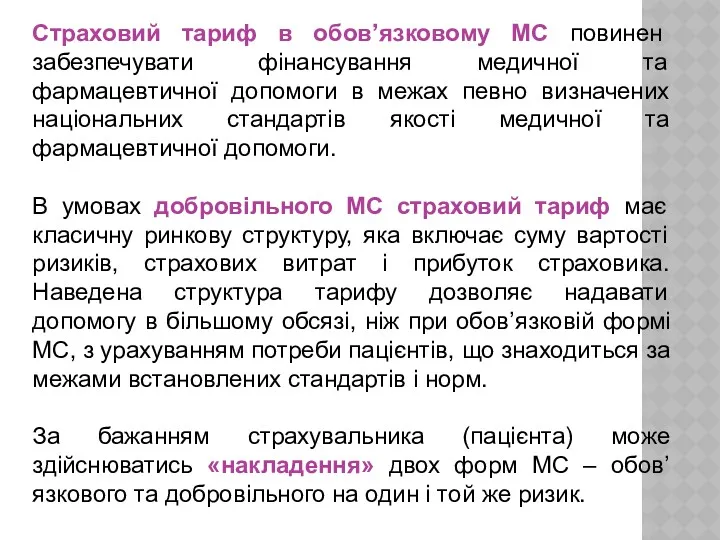

- 14. Страховий тариф в обов’язковому МС повинен забезпечувати фінансування медичної та фармацевтичної допомоги в межах певно визначених

- 15. Всесвітня декларація прав людини (ст. 22): соціальне страхування визнане основним і невід’ємним правом людини. Люблінська хартія

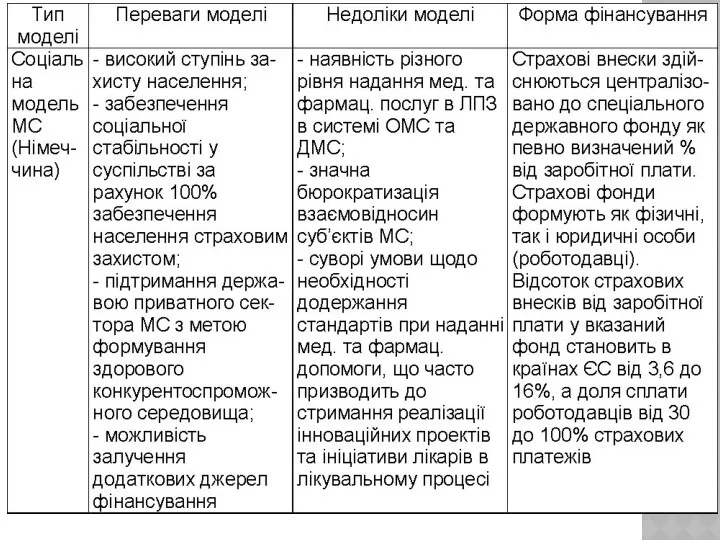

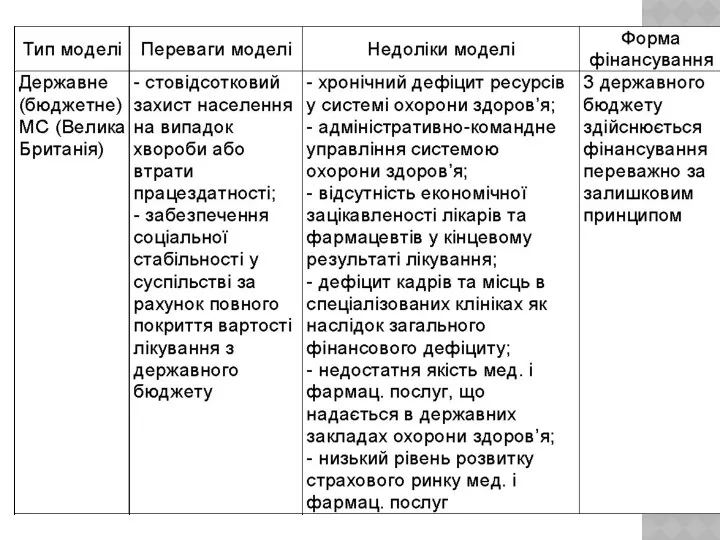

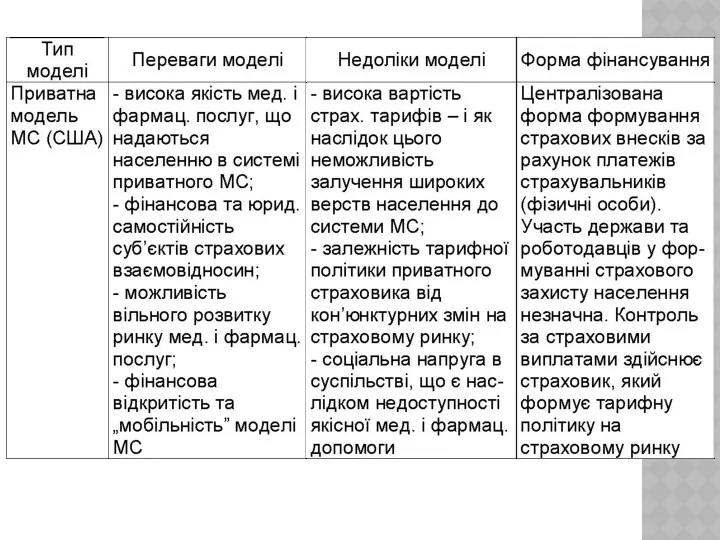

- 16. Аналіз різних типів моделей систем охорони здоров’я та фармації

- 18. Внески працівників Цільові внески підприємців Державні субсидії Страховий фонд Рахунки Поліс Пакет послуг Лікувальний заклад Аптека

- 19. Система медичного страхування заснована на чітко вираженій суспільній солідарності – сплативши відносно невеликі внески, застрахований у

- 20. Спектр послуг ОМС у Німеччині

- 21. ДЖЕРЕЛА ФІНАНСУВАННЯ ФОНДУ ОМС В НІМЕЧЧИНІ

- 22. ПРИНЦИПИ ВЗАЄМОДІЇ ОМС І ДМС У НІМЕЧЧИНІ

- 26. ПРИНЦИПОВІ МЕХАНІЗМИ ВІДШКОДУВАННЯ ВАРТОСТІ ЛІКАРСЬКИХ ЗАСОБІВ ПАЦІЄНТОМ

- 27. Аудит – перевірка оприлюдненої бухгалтерської звітності, обліку, первинних документів та іншої інформації про фінансово-господарську діяльність аптеки

- 28. Предмет аудиту: з загальноекономічного погляду – вся фінансово-господарська діяльність аптеки; з локального погляду – сам об’єкт

- 29. Метод аудиту – сукупність прийомів і способів, за допомогою яких ведеться дослідження предмета та об’єктів аудиторської

- 30. Принципи аудиту поділяються: принципи професійної етики, методологічні принципи, правові та організаційні. Принципи професійної етики: - незалежність,

- 31. Методологічні принципи – це аудиторський доказ, система обліку, внутрішній контроль, матеріальність, обґрунтованість оцінки значущості аудиторських свідчень,

- 32. Специфічним прийомом аудиту є оцінка ризику, що починається на стадії планування аудиту і завершується в процесі

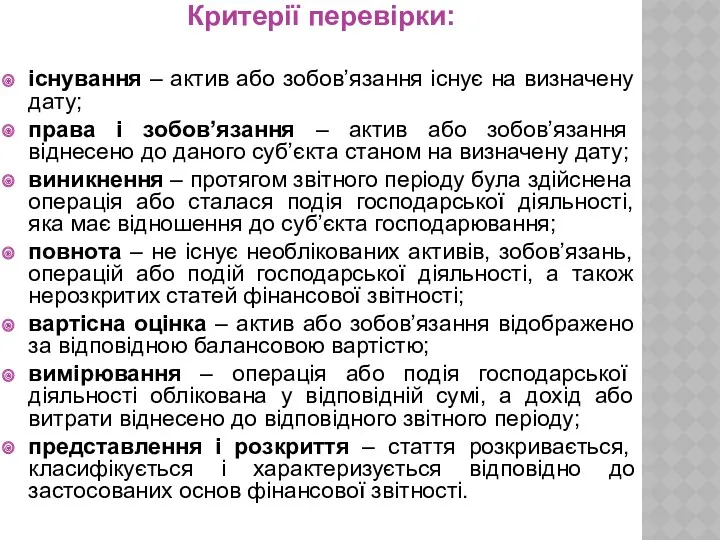

- 33. Критерії перевірки: існування – актив або зобов’язання існує на визначену дату; права і зобов’язання – актив

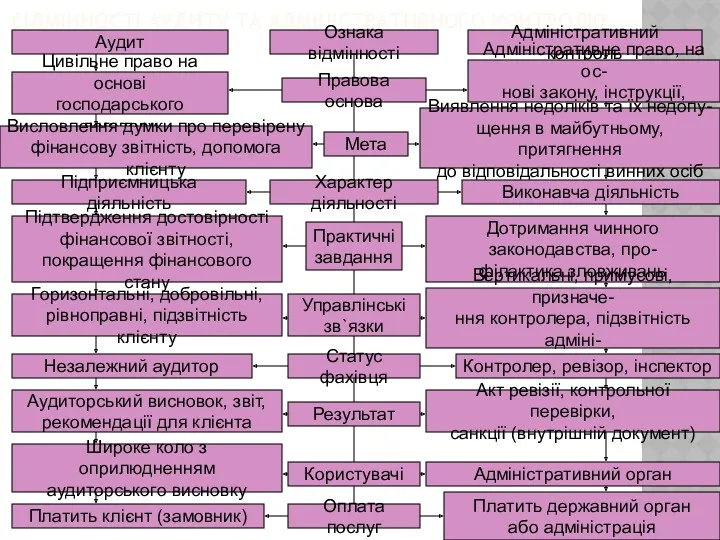

- 34. ВІДМІННОСТІ АУДИТУ ТА АДМІНІСТРАТИВНОГО КОНТРОЛЮ Аудит Цивільне право на основі господарського договору Висловлення думки про перевірену

- 35. Розрізняють аудит добровільний і обов'язковий. Обов’язковий аудит – аудит за законом на предмет достовірності та повноти

- 36. Перший рівень – законодавчі акти (Закони України, Укази Президента України, ПКМ України з питань підприємницької діяльності

- 37. ІНСТИТУТ АУДИТУ В УКРАЇНІ

- 38. Під терміном “аудитор” розуміють фізичну особу (приватного підприємця) або юридичну особу (аудиторську фірму), які надають аудиторські

- 39. Сертифікат аудитора є необхідною, але недостатньою умовою проведення аудиту. Для отримання права на здійснення аудиторської діяльності

- 40. Обмеження на проведення аудиту. Забороняється його проведення аудитором, який: має прямі родинні зв’язки з керівництвом господарюючого

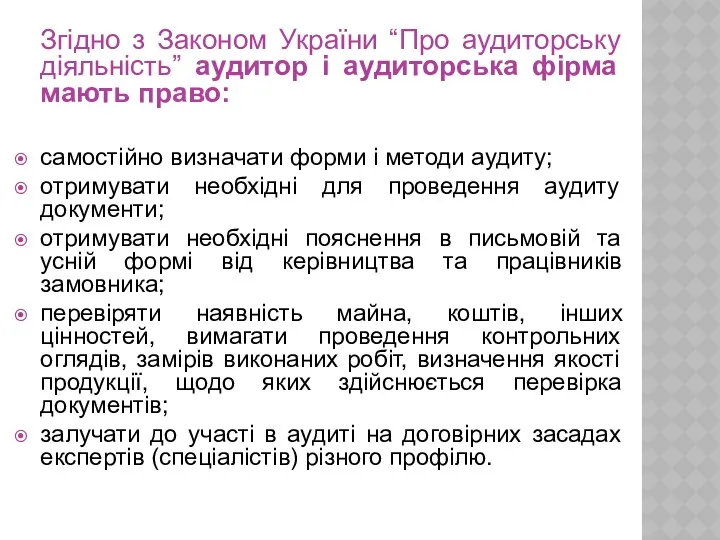

- 41. Згідно з Законом України “Про аудиторську діяльність” аудитор і аудиторська фірма мають право: самостійно визначати форми

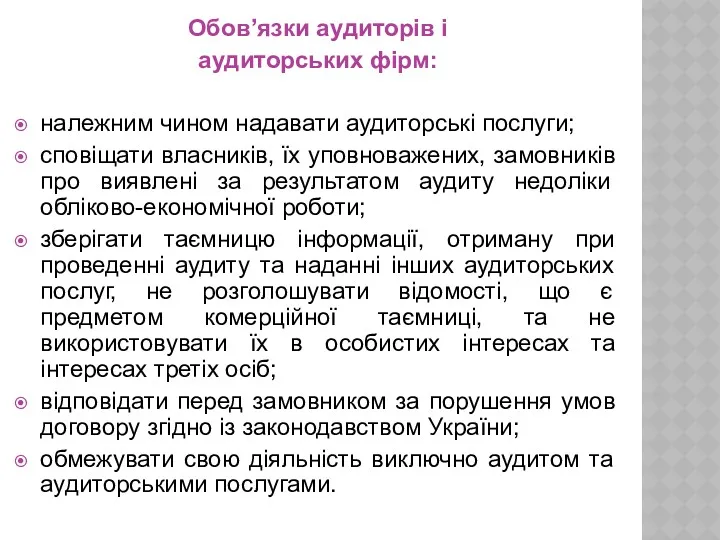

- 42. Обов’язки аудиторів і аудиторських фірм: належним чином надавати аудиторські послуги; сповіщати власників, їх уповноважених, замовників про

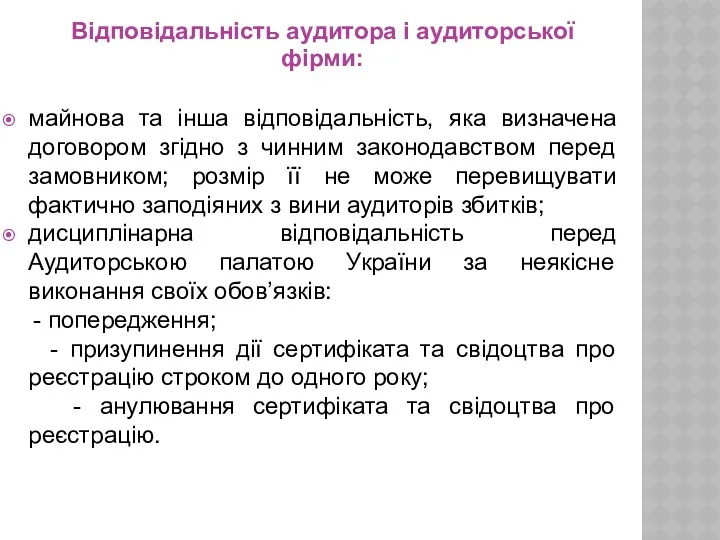

- 43. Відповідальність аудитора і аудиторської фірми: майнова та інша відповідальність, яка визначена договором згідно з чинним законодавством

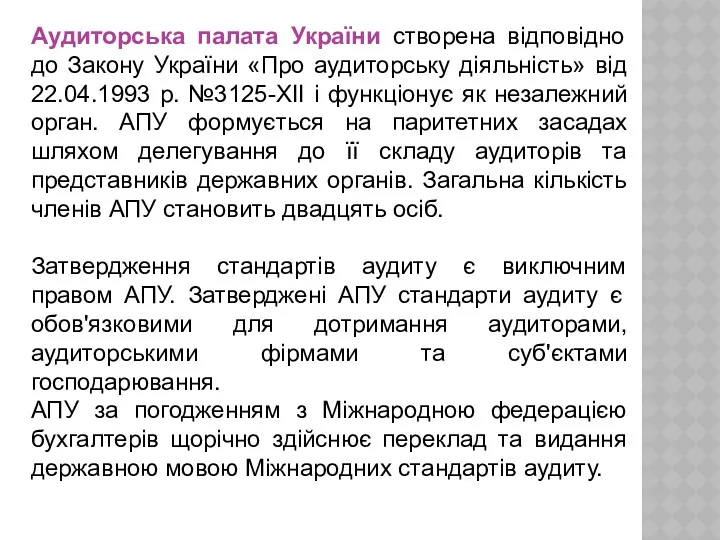

- 44. Аудиторська палата України створена відповідно до Закону України «Про аудиторську діяльність» від 22.04.1993 р. №3125-ХІІ і

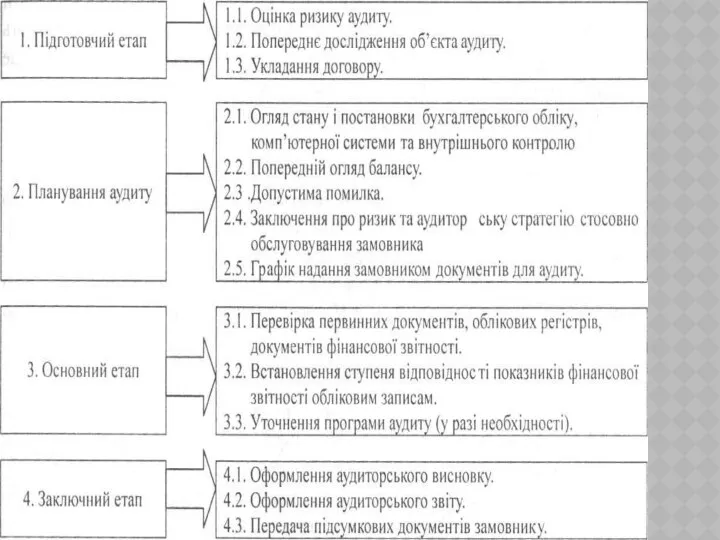

- 45. Станом на 1 січня 2013 р. до Реєстру аудиторських фірм та аудиторів України включено 1306 аудиторських

- 47. Договір на проведення аудиту є основним документом, який засвідчує факт досягнення домовленості про проведення аудиту між

- 48. Обов’язкові умови відповідальності замовника: за достовірність наданої аудитору інформації; за виявлені помилки, відхилення, порушення; за фінансову

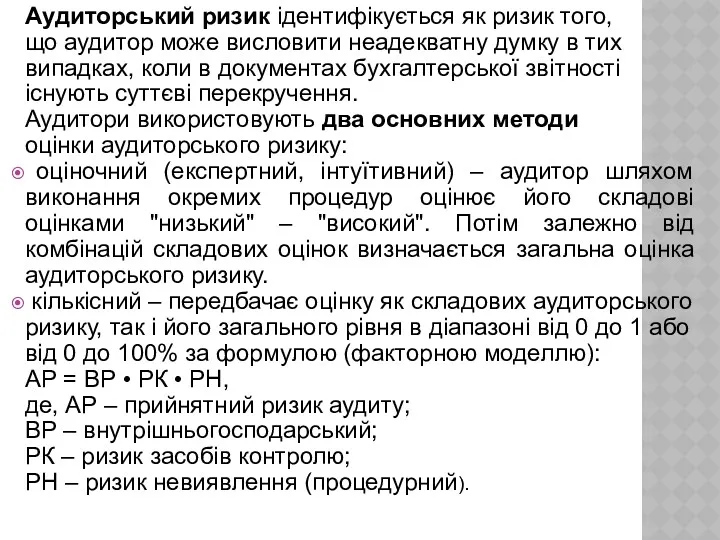

- 49. Аудиторський ризик ідентифікується як ризик того, що аудитор може висловити неадекватну думку в тих випадках, коли

- 50. Під час розробки загального плану аудиту аудитору необхідно провести оцінку властивого ризику на рівні фінансової звітності,

- 51. Фінансова звітність та інша обліково-економічна інформація має схильність до перекручень, які можуть бути результатом помилок та

- 52. Для видачі обґрунтованих звітів аудитор повинен мати повну, достовірну і надійну інформацію – аудиторські докази. Доказом

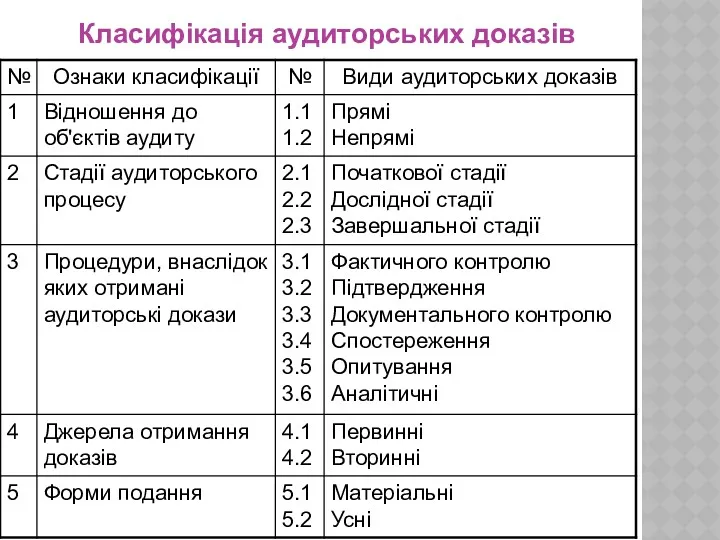

- 53. Класифікація аудиторських доказів

- 54. Підсумкові документи являють собою офіційні документи аудитора, які передаються замовнику за результатами проведення аудиту та виконання

- 56. Аудиторський висновок повинен містити чітко сформульовану думку автора (у письмовій формі) про перевірену фінансову звітність у

- 58. В Україні більше уваги приділяється зовнішньому аудиту, який здійснюється незалежними аудиторськими фірмами, ніж внутрішньому аудиту підприємств.

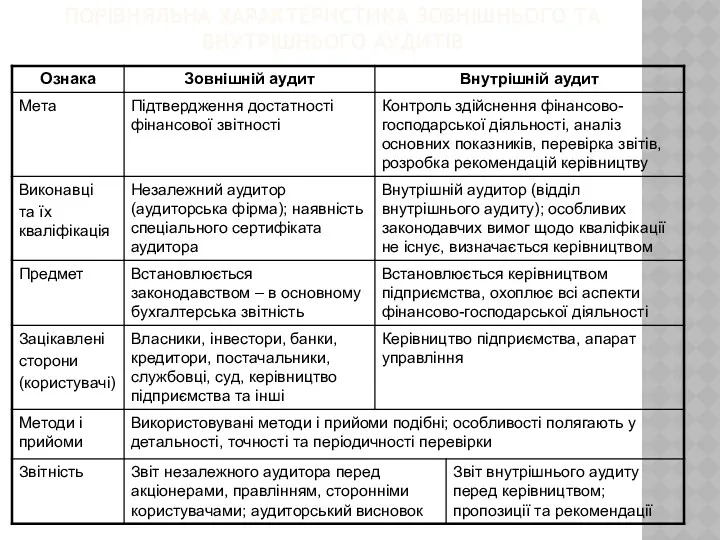

- 59. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ЗОВНІШНЬОГО ТА ВНУТРІШНЬОГО АУДИТІВ

- 60. Система внутрішнього контролю – це сукупність політики і процедур, прийнятих керівництвом економічного суб’єкта з метою забезпечення

- 61. Типи аудиту: 1.Фінансовий аудит. Традиційно фінансові перевірки здійснюються зовнішнім аудитором. Проте – це сфера контролю і

- 62. Типовий звіт внутрішнього аудитора повинен містити таку інформацію: описання конкретного результату перевірки, включаючи зазначення структури і

- 64. Скачать презентацию

При наданні доступної фармацевтичної допомоги населенню незалежно від їх матеріального

При наданні доступної фармацевтичної допомоги населенню незалежно від їх матеріального

Страхування – це вид цивільно-правових відносин щодо захисту майнових інтересів громадян

Страхування – це вид цивільно-правових відносин щодо захисту майнових інтересів громадян

Або, страхування – це економічні відносини, за яких страхувальник сплатою грошового

Або, страхування – це економічні відносини, за яких страхувальник сплатою грошового

МЕДИЧНЕ СТРАХУВАННЯ (МС)

Основні принципи страхування

Соціально-економічні:

страховий інтерес;

максимальна довіра між суб’єктами страхової діяльності;

відшкодування

МЕДИЧНЕ СТРАХУВАННЯ (МС)

Основні принципи страхування

Соціально-економічні:

страховий інтерес;

максимальна довіра між суб’єктами страхової діяльності;

відшкодування

ХАРАКТЕРИСТИКА ПРИНЦИПІВ МС ЯК ГАЛУЗІ СТРАХОВОЇ ДІЯЛЬНОСТІ

ХАРАКТЕРИСТИКА ПРИНЦИПІВ МС ЯК ГАЛУЗІ СТРАХОВОЇ ДІЯЛЬНОСТІ

II. Ринкові

II. Ринкові

Об’єкт МС – здоров’я та життя громадян.

Суб’єкти страхових відносин:

страхувальники

Об’єкт МС – здоров’я та життя громадян.

Суб’єкти страхових відносин:

страхувальники

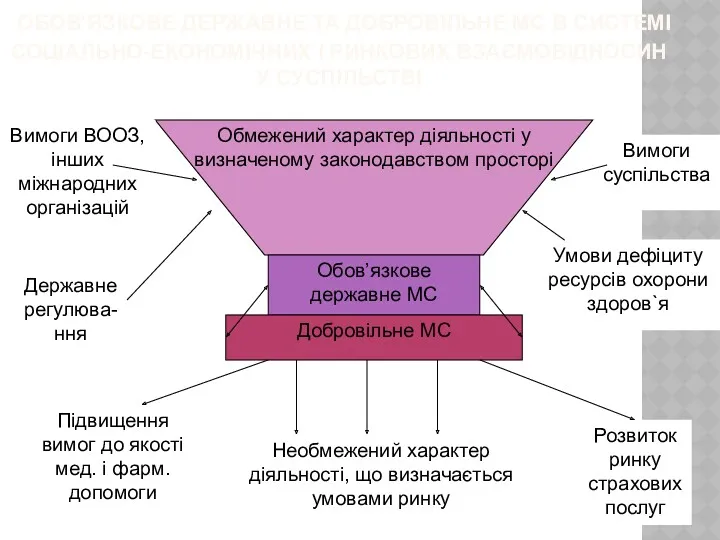

ОБОВ'ЯЗКОВЕ ДЕРЖАВНЕ ТА ДОБРОВІЛЬНЕ МС В СИСТЕМІ СОЦІАЛЬНО-ЕКОНОМІЧНИХ І РИНКОВИХ

ОБОВ'ЯЗКОВЕ ДЕРЖАВНЕ ТА ДОБРОВІЛЬНЕ МС В СИСТЕМІ СОЦІАЛЬНО-ЕКОНОМІЧНИХ І РИНКОВИХ

МС як один із соціально-економічних і фінансових інструментів

суспільства та важлива складова

МС як один із соціально-економічних і фінансових інструментів

суспільства та важлива складова

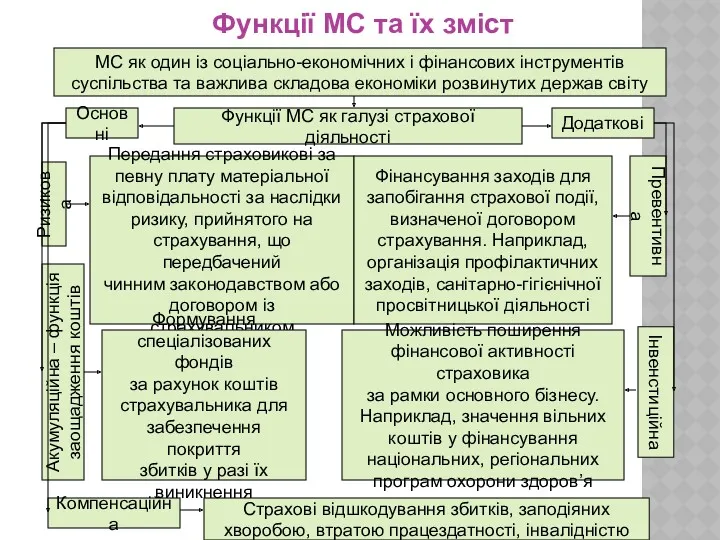

Слід зазначити, що при функціонуванні обов’язкового МС реалізуються всі основні функції;

Слід зазначити, що при функціонуванні обов’язкового МС реалізуються всі основні функції;

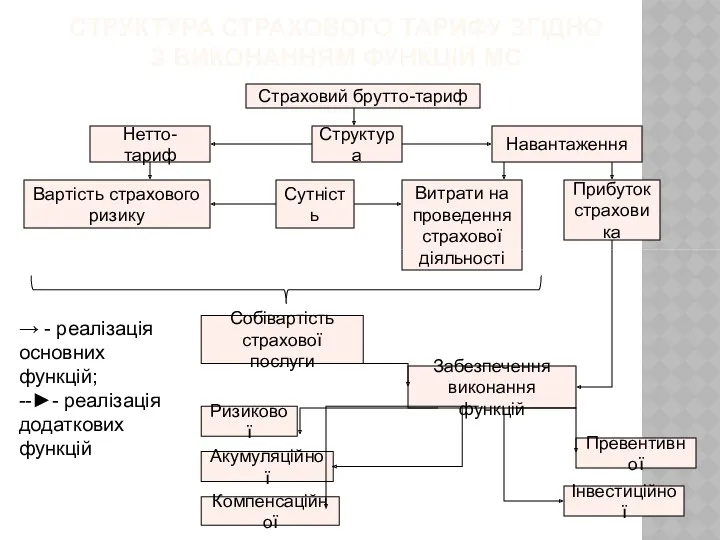

Страховий брутто-тариф

Структура

Навантаження

Нетто-тариф

Вартість страхового

ризику

Сутність

Витрати на

проведення

страхової

діяльності

Прибуток

страховика

Собівартість

страхової послуги

Забезпечення

виконання функцій

Ризикової

Акумуляційної

Компенсаційної

Превентивної

Інвестиційної

→ - реалізація основних функцій;

--►- реалізація

Страховий брутто-тариф

Структура

Навантаження

Нетто-тариф

Вартість страхового

ризику

Сутність

Витрати на

проведення

страхової

діяльності

Прибуток

страховика

Собівартість

страхової послуги

Забезпечення

виконання функцій

Ризикової

Акумуляційної

Компенсаційної

Превентивної

Інвестиційної

→ - реалізація основних функцій;

--►- реалізація

Страховий тариф в обов’язковому МС повинен забезпечувати фінансування медичної та фармацевтичної

Страховий тариф в обов’язковому МС повинен забезпечувати фінансування медичної та фармацевтичної

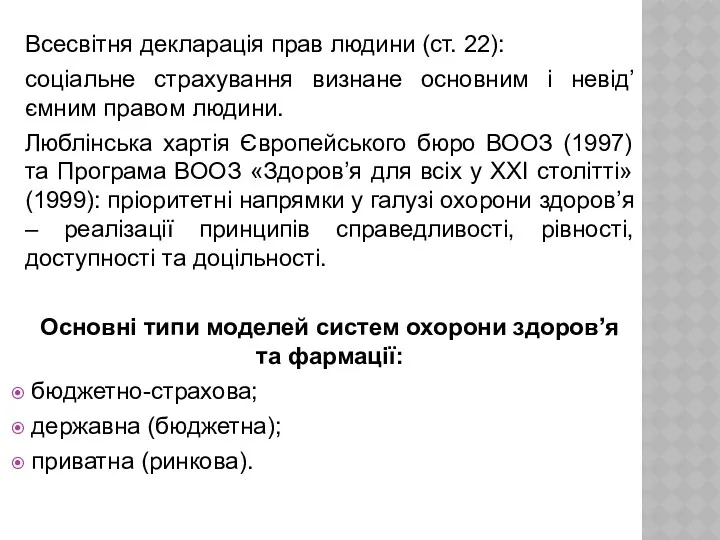

Всесвітня декларація прав людини (ст. 22):

соціальне страхування визнане основним і невід’ємним

Всесвітня декларація прав людини (ст. 22):

соціальне страхування визнане основним і невід’ємним

Аналіз різних типів моделей систем охорони здоров’я та фармації

Аналіз різних типів моделей систем охорони здоров’я та фармації

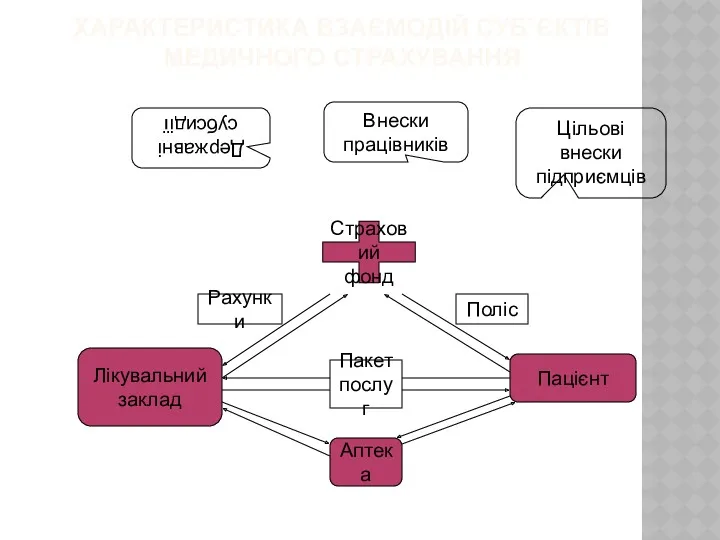

Внески працівників

Цільові внески підприємців

Державні субсидії

Страховий

фонд

Рахунки

Поліс

Пакет

послуг

Лікувальний

заклад

Аптека

Пацієнт

ХАРАКТЕРИСТИКА ВЗАЄМОДІЙ СУБ`ЄКТІВ МЕДИЧНОГО СТРАХУВАННЯ

Внески працівників

Цільові внески підприємців

Державні субсидії

Страховий

фонд

Рахунки

Поліс

Пакет

послуг

Лікувальний

заклад

Аптека

Пацієнт

ХАРАКТЕРИСТИКА ВЗАЄМОДІЙ СУБ`ЄКТІВ МЕДИЧНОГО СТРАХУВАННЯ

Система медичного страхування заснована на чітко вираженій суспільній солідарності – сплативши

Система медичного страхування заснована на чітко вираженій суспільній солідарності – сплативши

Спектр послуг ОМС у Німеччині

Спектр послуг ОМС у Німеччині

ДЖЕРЕЛА ФІНАНСУВАННЯ ФОНДУ ОМС

В НІМЕЧЧИНІ

ДЖЕРЕЛА ФІНАНСУВАННЯ ФОНДУ ОМС

В НІМЕЧЧИНІ

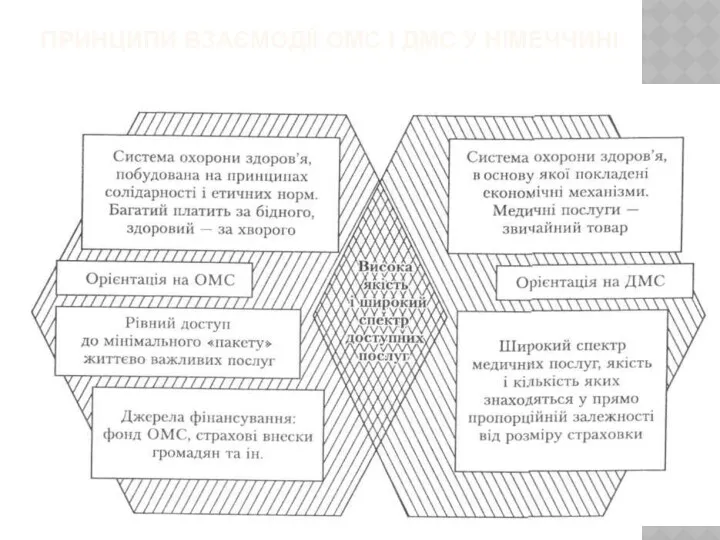

ПРИНЦИПИ ВЗАЄМОДІЇ ОМС І ДМС У НІМЕЧЧИНІ

ПРИНЦИПИ ВЗАЄМОДІЇ ОМС І ДМС У НІМЕЧЧИНІ

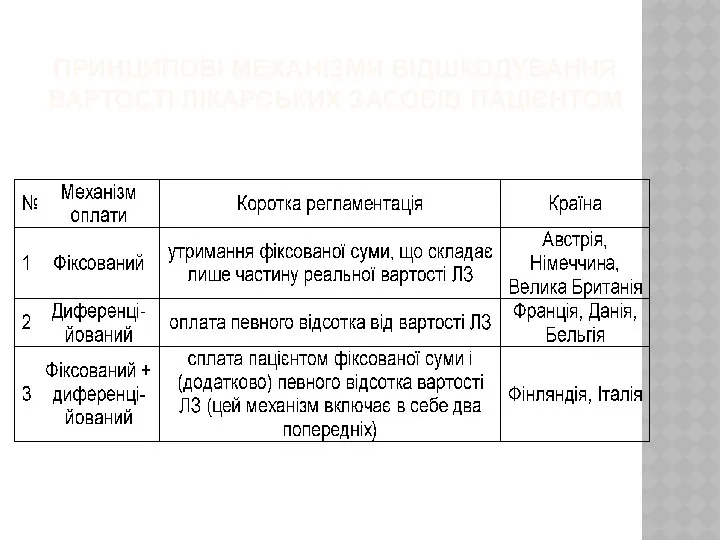

ПРИНЦИПОВІ МЕХАНІЗМИ ВІДШКОДУВАННЯ ВАРТОСТІ ЛІКАРСЬКИХ ЗАСОБІВ ПАЦІЄНТОМ

ПРИНЦИПОВІ МЕХАНІЗМИ ВІДШКОДУВАННЯ ВАРТОСТІ ЛІКАРСЬКИХ ЗАСОБІВ ПАЦІЄНТОМ

Аудит – перевірка оприлюдненої бухгалтерської звітності, обліку, первинних документів та іншої

Аудит – перевірка оприлюдненої бухгалтерської звітності, обліку, первинних документів та іншої

Предмет аудиту:

з загальноекономічного погляду – вся фінансово-господарська діяльність аптеки;

з локального погляду

Предмет аудиту:

з загальноекономічного погляду – вся фінансово-господарська діяльність аптеки;

з локального погляду

Метод аудиту – сукупність прийомів і способів, за допомогою яких ведеться

Метод аудиту – сукупність прийомів і способів, за допомогою яких ведеться

Принципи аудиту поділяються: принципи

професійної етики, методологічні принципи,

правові та організаційні.

Принципи аудиту поділяються: принципи

професійної етики, методологічні принципи,

правові та організаційні.

Методологічні принципи – це аудиторський доказ, система обліку, внутрішній контроль, матеріальність,

Методологічні принципи – це аудиторський доказ, система обліку, внутрішній контроль, матеріальність,

Специфічним прийомом аудиту є оцінка ризику, що починається на стадії

Специфічним прийомом аудиту є оцінка ризику, що починається на стадії

Критерії перевірки:

існування – актив або зобов’язання існує на визначену дату;

права і

Критерії перевірки:

існування – актив або зобов’язання існує на визначену дату;

права і

ВІДМІННОСТІ АУДИТУ ТА АДМІНІСТРАТИВНОГО КОНТРОЛЮ

Аудит

Цивільне право на основі

господарського договору

Висловлення думки

ВІДМІННОСТІ АУДИТУ ТА АДМІНІСТРАТИВНОГО КОНТРОЛЮ

Аудит

Цивільне право на основі

господарського договору

Висловлення думки

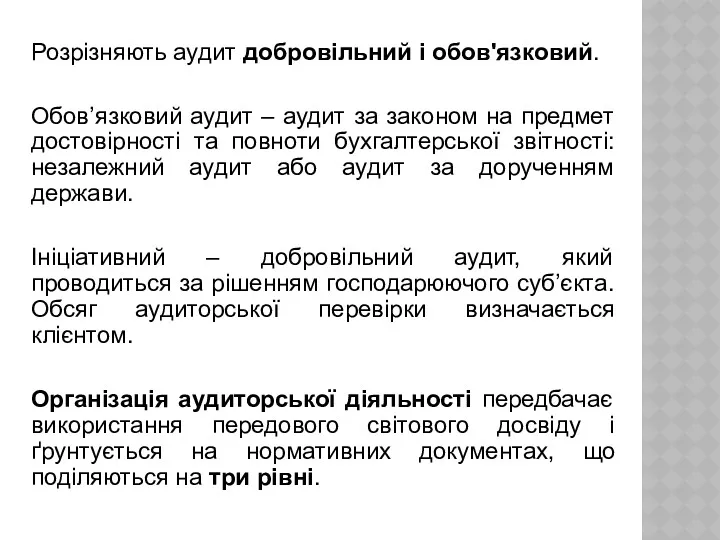

Розрізняють аудит добровільний і обов'язковий.

Обов’язковий аудит – аудит за законом

Розрізняють аудит добровільний і обов'язковий.

Обов’язковий аудит – аудит за законом

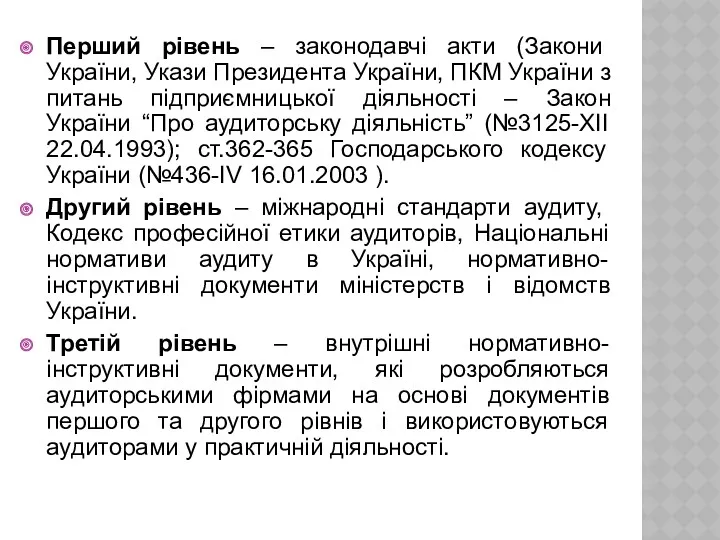

Перший рівень – законодавчі акти (Закони України, Укази Президента України, ПКМ

Перший рівень – законодавчі акти (Закони України, Укази Президента України, ПКМ

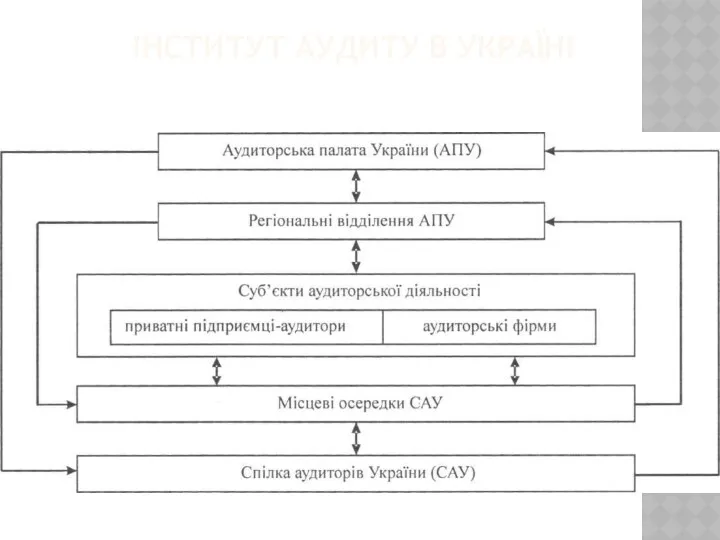

ІНСТИТУТ АУДИТУ В УКРАЇНІ

ІНСТИТУТ АУДИТУ В УКРАЇНІ

Під терміном “аудитор” розуміють фізичну особу (приватного підприємця) або юридичну особу

Під терміном “аудитор” розуміють фізичну особу (приватного підприємця) або юридичну особу

Сертифікат аудитора є необхідною, але недостатньою умовою проведення аудиту.

Сертифікат аудитора є необхідною, але недостатньою умовою проведення аудиту.

Обмеження на проведення аудиту. Забороняється його проведення аудитором, який:

має прямі родинні

Обмеження на проведення аудиту. Забороняється його проведення аудитором, який:

має прямі родинні

Згідно з Законом України “Про аудиторську діяльність” аудитор і аудиторська фірма

Згідно з Законом України “Про аудиторську діяльність” аудитор і аудиторська фірма

Обов’язки аудиторів і

аудиторських фірм:

належним чином надавати аудиторські послуги;

сповіщати власників, їх

Обов’язки аудиторів і

аудиторських фірм:

належним чином надавати аудиторські послуги;

сповіщати власників, їх

Відповідальність аудитора і аудиторської фірми:

майнова та інша відповідальність, яка визначена договором

Відповідальність аудитора і аудиторської фірми:

майнова та інша відповідальність, яка визначена договором

Аудиторська палата України створена відповідно до Закону України «Про аудиторську діяльність»

Аудиторська палата України створена відповідно до Закону України «Про аудиторську діяльність»

Станом на 1 січня 2013 р. до Реєстру аудиторських фірм та

Станом на 1 січня 2013 р. до Реєстру аудиторських фірм та

Договір на проведення аудиту є основним документом, який засвідчує факт

Договір на проведення аудиту є основним документом, який засвідчує факт

Обов’язкові умови відповідальності замовника:

за достовірність наданої аудитору інформації;

за виявлені помилки, відхилення,

Обов’язкові умови відповідальності замовника:

за достовірність наданої аудитору інформації;

за виявлені помилки, відхилення,

Аудиторський ризик ідентифікується як ризик того,

що аудитор може висловити неадекватну

Аудиторський ризик ідентифікується як ризик того,

що аудитор може висловити неадекватну

Під час розробки загального плану аудиту аудитору необхідно провести оцінку властивого

Під час розробки загального плану аудиту аудитору необхідно провести оцінку властивого

Фінансова звітність та інша обліково-економічна інформація має схильність до перекручень, які

можуть

Фінансова звітність та інша обліково-економічна інформація має схильність до перекручень, які

можуть

Для видачі обґрунтованих звітів аудитор повинен мати повну, достовірну і надійну

Для видачі обґрунтованих звітів аудитор повинен мати повну, достовірну і надійну

Класифікація аудиторських доказів

Класифікація аудиторських доказів

Підсумкові документи являють собою офіційні документи аудитора, які передаються замовнику

Підсумкові документи являють собою офіційні документи аудитора, які передаються замовнику

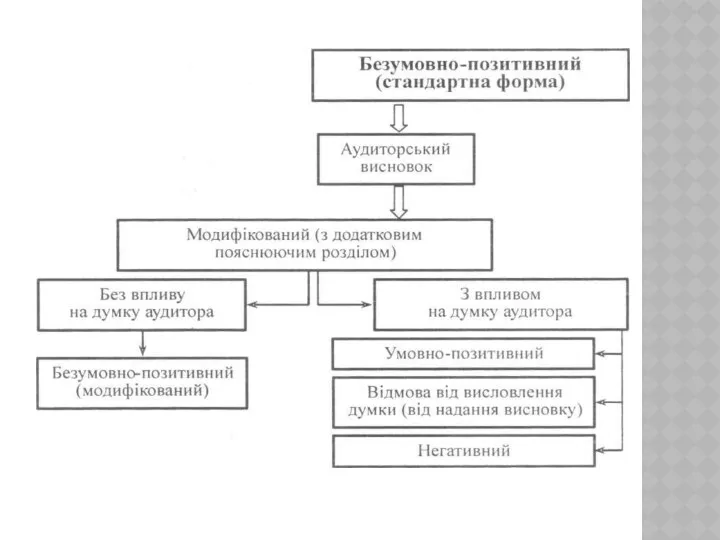

Аудиторський висновок повинен містити чітко сформульовану думку автора (у письмовій формі)

Аудиторський висновок повинен містити чітко сформульовану думку автора (у письмовій формі)

В Україні більше уваги приділяється зовнішньому аудиту, який здійснюється незалежними аудиторськими

В Україні більше уваги приділяється зовнішньому аудиту, який здійснюється незалежними аудиторськими

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ЗОВНІШНЬОГО ТА ВНУТРІШНЬОГО АУДИТІВ

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ЗОВНІШНЬОГО ТА ВНУТРІШНЬОГО АУДИТІВ

Система внутрішнього контролю – це сукупність політики і процедур, прийнятих керівництвом

Система внутрішнього контролю – це сукупність політики і процедур, прийнятих керівництвом

Типи аудиту:

1.Фінансовий аудит. Традиційно фінансові перевірки здійснюються зовнішнім аудитором. Проте –

Типи аудиту:

1.Фінансовий аудит. Традиційно фінансові перевірки здійснюються зовнішнім аудитором. Проте –

Типовий звіт внутрішнього аудитора повинен містити таку інформацію:

описання конкретного результату

Типовий звіт внутрішнього аудитора повинен містити таку інформацію:

описання конкретного результату

Неотложные состояния в неврологии

Неотложные состояния в неврологии Нервно-психическое развитие здорового ребенка

Нервно-психическое развитие здорового ребенка Лабораторные методы исследования

Лабораторные методы исследования Казакша №12. Антибиотиктер

Казакша №12. Антибиотиктер Концепция развития добровольного донорства крови и проекта DonorSearch в регионе (городе, районе)

Концепция развития добровольного донорства крови и проекта DonorSearch в регионе (городе, районе) Гематологические анализаторы. Основные параметры

Гематологические анализаторы. Основные параметры Вспомогательные репродуктивные технологии

Вспомогательные репродуктивные технологии Летаргический сон

Летаргический сон Смешанные дистрофии

Смешанные дистрофии Сап и мыт лошадей

Сап и мыт лошадей Good manufacturing practice

Good manufacturing practice Лечение артериальной гипертензии

Лечение артериальной гипертензии Внутриутробное развитие человека

Внутриутробное развитие человека Природне вигодування, його переваги. Прикорм, правила введення. Змішане та штучне вигодовування, правила їх проведення

Природне вигодування, його переваги. Прикорм, правила введення. Змішане та штучне вигодовування, правила їх проведення Раневая инфекция

Раневая инфекция Сладкая жизнь. Опасность сахарного диабета

Сладкая жизнь. Опасность сахарного диабета Тері аурулары. Сан есім және оның түрлері

Тері аурулары. Сан есім және оның түрлері Картина крови при различных видах анемий

Картина крови при различных видах анемий Лимфома Ходжкина

Лимфома Ходжкина Бедеу жұпты тексеру алгоритмі

Бедеу жұпты тексеру алгоритмі Всероссийское совещание руководителей службы медицинской статистики

Всероссийское совещание руководителей службы медицинской статистики Основы гигиенического воспитания

Основы гигиенического воспитания Основные принципы лечения острых отравлений лекарственными веществами

Основные принципы лечения острых отравлений лекарственными веществами Причины аритмий

Причины аритмий Седативті және ұйықтататын дәрілерге тәуелділік

Седативті және ұйықтататын дәрілерге тәуелділік Диагностика инфекционных заболеваний. Дифференциальная диагностика в медицине

Диагностика инфекционных заболеваний. Дифференциальная диагностика в медицине Ожирение. Степени ожирения

Ожирение. Степени ожирения Патология вилочковой железы

Патология вилочковой железы