- Бюджетирование как форма текущего финансового планирования

Содержание

- 2. Тема 3. Бюджетирование как форма текущего финансового планирования План лекции 1. Сущность и принципы бюджетирования 2.

- 3. 1. Сущность и принципы бюджетирования (1) Бюджет указывает пути использования ресурсов с учетом имеющихся в данный

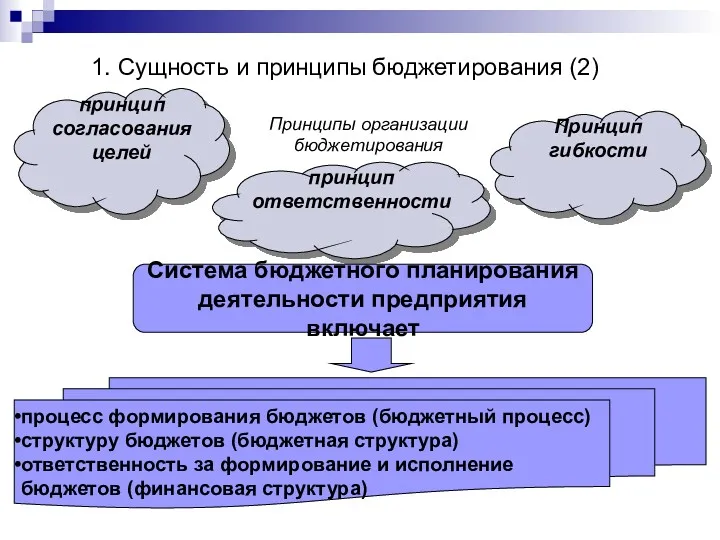

- 4. Принципы организации бюджетирования принцип согласования целей принцип ответственности Принцип гибкости Система бюджетного планирования деятельности предприятия включает

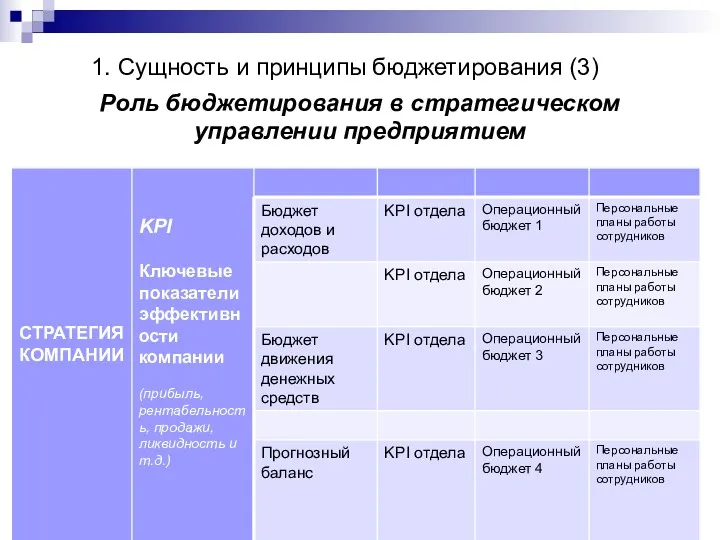

- 5. Роль бюджетирования в стратегическом управлении предприятием 1. Сущность и принципы бюджетирования (3)

- 6. 1. Сущность и принципы бюджетирования (4) Бюджетирование связано с планированием в производственном менеджменте, с плаированием персонала,

- 7. 2. Цели бюджетирования

- 8. 3. Бюджетирование как система управления (1) Должностные лица финансовых служб предприятия или работники, в компетенцию которых

- 9. Предпосылки успешного бюджетирования: Наличие прогнозных индикаторов и основных параметров бюджета (Целевые показатели) Наличие долгосрочного плана (Стратегия)

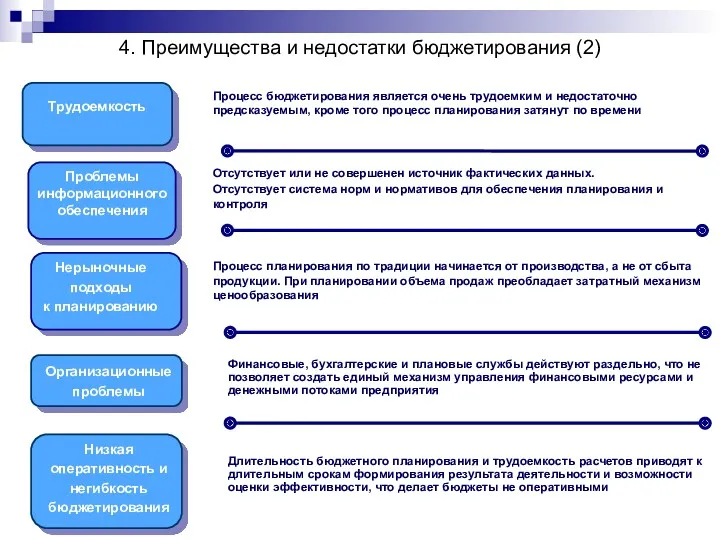

- 10. 4. Преимущества и недостатки бюджетирования (1) более рациональное использование средств организации благодаря своевременному планированию совершаемых хозяйственных

- 11. Процесс бюджетирования является очень трудоемким и недостаточно предсказуемым, кроме того процесс планирования затянут по времени Отсутствует

- 12. Поведенческие аспекты бюджетирования 3. Недостатки современной системы бюджетирования (2) Поведенческие аспекты бюджетирования

- 13. 5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (1) Бюджетирование «сверху-вниз» Бюджетирование «снизу-вверх» Смешанное бюджетирование Исходя из

- 14. Бюджетирование «сверху-вниз» 5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (2)

- 15. Бюджетирование «снизу-вверх» 5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (3)

- 16. 6. Классическое и скользящее бюджетирование (1) Классическое бюджетирование

- 18. Скачать презентацию

Тема 3. Бюджетирование как форма текущего финансового планирования

План лекции

1. Сущность

Тема 3. Бюджетирование как форма текущего финансового планирования

План лекции

1. Сущность

1. Сущность и принципы бюджетирования (1)

Бюджет указывает пути использования ресурсов с

1. Сущность и принципы бюджетирования (1)

Бюджет указывает пути использования ресурсов с

Принципы организации бюджетирования

принцип согласования целей

принцип ответственности

Принцип

гибкости

Система бюджетного планирования

деятельности

Принципы организации бюджетирования

принцип согласования целей

принцип ответственности

Принцип

гибкости

Система бюджетного планирования

деятельности

Роль бюджетирования в стратегическом управлении предприятием

1. Сущность и принципы бюджетирования (3)

Роль бюджетирования в стратегическом управлении предприятием

1. Сущность и принципы бюджетирования (3)

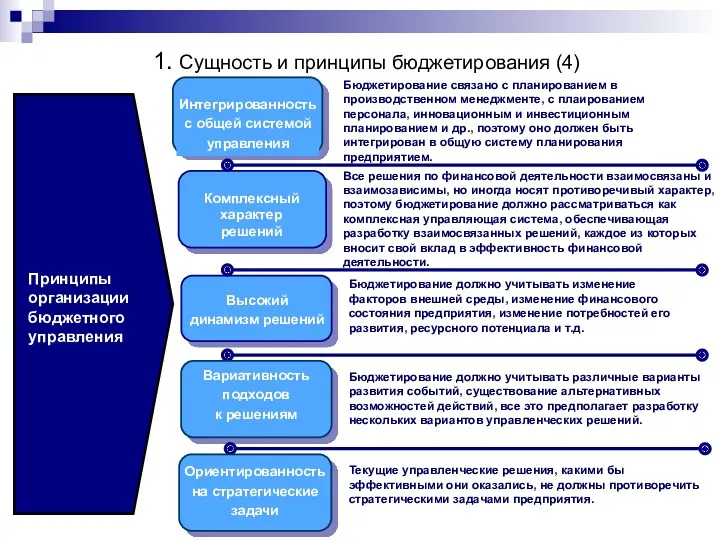

1. Сущность и принципы бюджетирования (4)

Бюджетирование связано с планированием в производственном

1. Сущность и принципы бюджетирования (4)

Бюджетирование связано с планированием в производственном

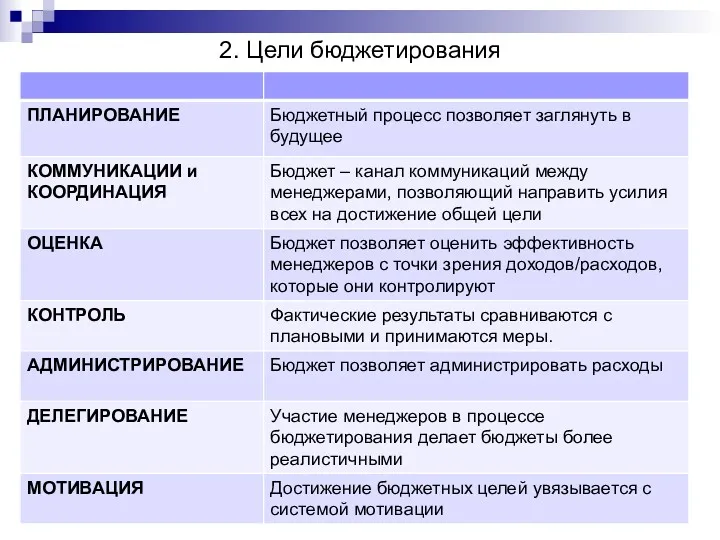

2. Цели бюджетирования

2. Цели бюджетирования

3. Бюджетирование как система управления (1)

Должностные лица финансовых служб предприятия или

3. Бюджетирование как система управления (1)

Должностные лица финансовых служб предприятия или

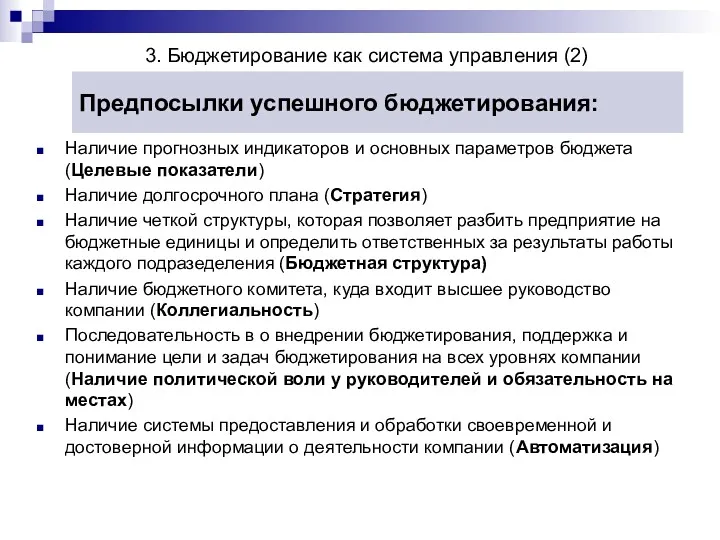

Предпосылки успешного бюджетирования:

Наличие прогнозных индикаторов и основных параметров бюджета (Целевые показатели)

Наличие

Предпосылки успешного бюджетирования:

Наличие прогнозных индикаторов и основных параметров бюджета (Целевые показатели)

Наличие

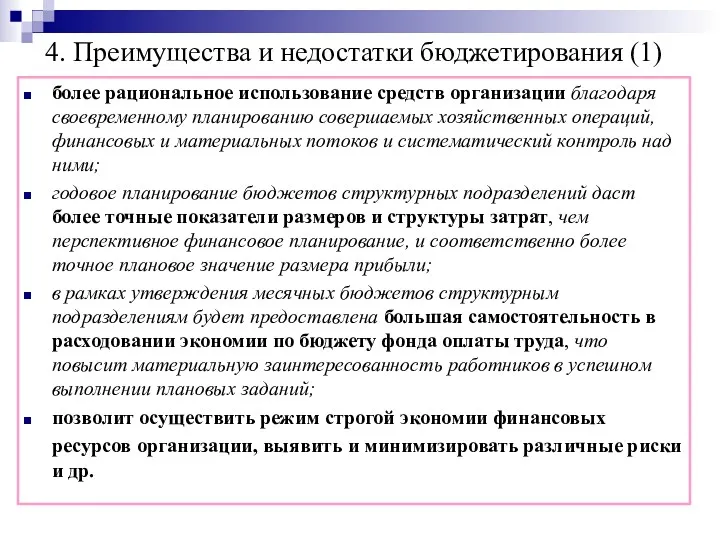

4. Преимущества и недостатки бюджетирования (1)

более рациональное использование средств организации благодаря

4. Преимущества и недостатки бюджетирования (1)

более рациональное использование средств организации благодаря

Процесс бюджетирования является очень трудоемким и недостаточно предсказуемым, кроме того процесс

Процесс бюджетирования является очень трудоемким и недостаточно предсказуемым, кроме того процесс

Поведенческие аспекты бюджетирования

3. Недостатки современной системы бюджетирования (2)

Поведенческие аспекты бюджетирования

Поведенческие аспекты бюджетирования

3. Недостатки современной системы бюджетирования (2)

Поведенческие аспекты бюджетирования

5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (1)

Бюджетирование «сверху-вниз»

Бюджетирование «снизу-вверх»

Смешанное бюджетирование

Исходя

5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (1)

Бюджетирование «сверху-вниз»

Бюджетирование «снизу-вверх»

Смешанное бюджетирование

Исходя

Бюджетирование «сверху-вниз»

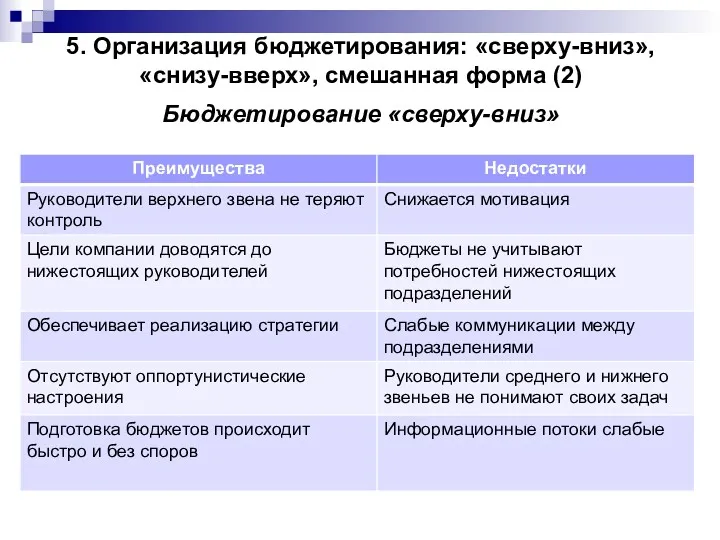

5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (2)

Бюджетирование «сверху-вниз»

5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (2)

Бюджетирование «снизу-вверх»

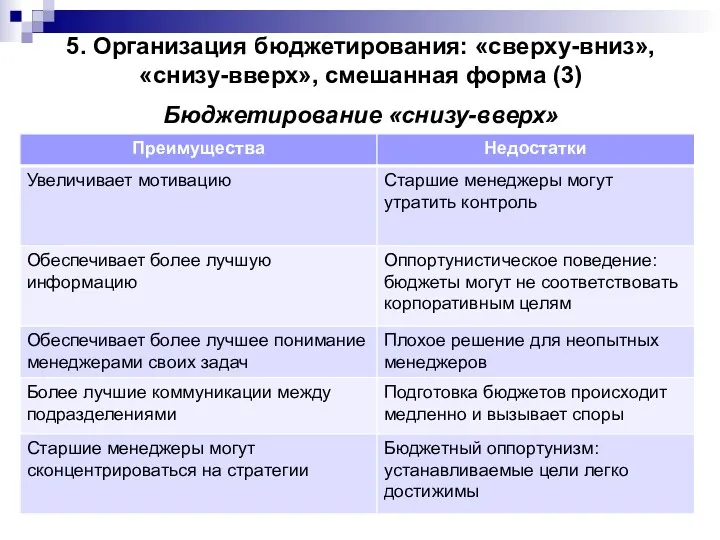

5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (3)

Бюджетирование «снизу-вверх»

5. Организация бюджетирования: «сверху-вниз», «снизу-вверх», смешанная форма (3)

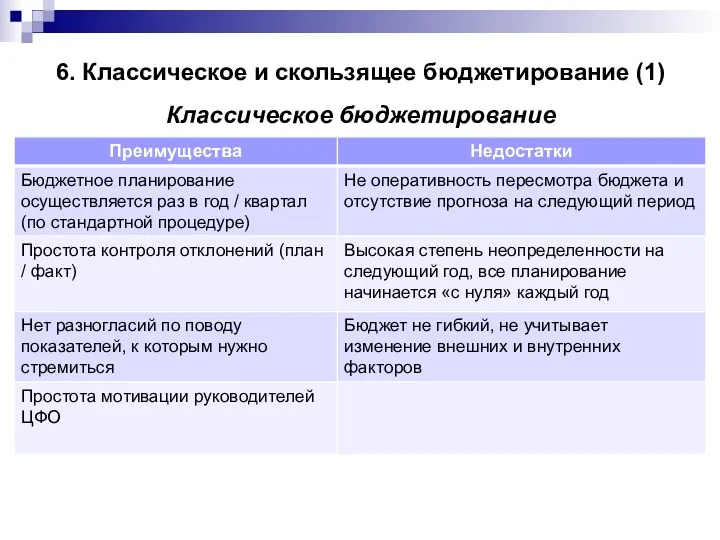

6. Классическое и скользящее бюджетирование (1)

Классическое бюджетирование

6. Классическое и скользящее бюджетирование (1)

Классическое бюджетирование

Учет денежных средств и расчетов

Учет денежных средств и расчетов Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Фінансові посередники грошового ринку

Фінансові посередники грошового ринку Вводный курс. Потребительское кредитование. Введение в компанию

Вводный курс. Потребительское кредитование. Введение в компанию Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок

Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок Сущность и значение финансовых рынков в мировой экономике

Сущность и значение финансовых рынков в мировой экономике Финансы в экономической системе

Финансы в экономической системе Управління інвестиційною діяльністю

Управління інвестиційною діяльністю هزینه های قابل قبول

هزینه های قابل قبول Получение банковской лицензии

Получение банковской лицензии Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд Российской Федерации (ПФР) Акцизы

Акцизы Викторина СВОЯ ИГРА Деньги

Викторина СВОЯ ИГРА Деньги Страховой рынок и его структура

Страховой рынок и его структура Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность Страхование грузов в логистических системах

Страхование грузов в логистических системах Закон успеха. Future is now

Закон успеха. Future is now Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Программа для широкоформатной печати

Программа для широкоформатной печати Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Статистика оборотных фондов

Статистика оборотных фондов Ефективність діяльності підприємства. (Тема 13)

Ефективність діяльності підприємства. (Тема 13) Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Концептуальні основи оподаткування

Концептуальні основи оподаткування Креативный учет

Креативный учет