- Акцизы

Содержание

- 2. Акцизы являются федеральным косвенным налогом, включаемым в стоимость подакцизных товаров и оплачиваемым покупателями подакцизных товаров, регулируются

- 3. В соответствии с главой 22 НК РФ налогоплательщиками акциза являются: организации; индивидуальные предприниматели; лица, перемещающие товары

- 4. Организации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению.

- 5. Объектами налогообложения являются: Реализация подакцизных товаров собственного производства; Ввоз подакцизных товаров на таможенную территорию РФ; Передачу

- 6. Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него

- 7. Налоговый кодекс РФ дает исчерпывающий перечень подакцизных товаров: спирт этиловый из всех видов сырья, за исключением

- 8. Не рассматриваются как подакцизные товары следующие товары: лекарственные, лечебно-профилактические, диагностические средства; препараты ветеринарного назначения; парфюмерно-косметическая продукция;

- 9. Налоговая база определяется отдельно по каждому виду подакцизного товара.

- 10. Налоговым периодом является календарный месяц. Дата реализации (передачи) и получения подакцизных товаров определяется как день отгрузки

- 11. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится за истекший налоговый период равными

- 12. Ставки Существуют следующие ставки акцизов: Твердые Адвалорные Комбинированные Первые устанавливаются в процентах к стоимости товаров, а

- 13. Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого

- 14. Налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации

- 15. Формы налоговых деклараций и порядки их заполнения определены приказом Минфина России. Сроки и порядок уплаты акциза

- 17. Скачать презентацию

Акцизы являются федеральным косвенным налогом, включаемым в стоимость подакцизных товаров и

Акцизы являются федеральным косвенным налогом, включаемым в стоимость подакцизных товаров и

В соответствии с главой 22 НК РФ налогоплательщиками акциза являются:

организации;

индивидуальные предприниматели;

лица,

В соответствии с главой 22 НК РФ налогоплательщиками акциза являются:

организации;

индивидуальные предприниматели;

лица,

Организации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие

Организации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие

Объектами налогообложения являются:

Реализация подакцизных товаров собственного производства;

Ввоз подакцизных товаров на таможенную

Объектами налогообложения являются:

Реализация подакцизных товаров собственного производства;

Ввоз подакцизных товаров на таможенную

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством

Налоговый кодекс РФ дает исчерпывающий перечень подакцизных товаров:

спирт этиловый из всех

Налоговый кодекс РФ дает исчерпывающий перечень подакцизных товаров:

спирт этиловый из всех

Не рассматриваются как подакцизные товары следующие товары:

лекарственные, лечебно-профилактические, диагностические средства;

препараты ветеринарного

Не рассматриваются как подакцизные товары следующие товары:

лекарственные, лечебно-профилактические, диагностические средства;

препараты ветеринарного

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговым периодом является календарный месяц.

Дата реализации (передачи) и получения подакцизных товаров

Дата реализации (передачи) и получения подакцизных товаров

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится

Ставки

Существуют следующие ставки акцизов:

Твердые

Адвалорные

Комбинированные

Первые устанавливаются в процентах к стоимости товаров, а

Ставки

Существуют следующие ставки акцизов:

Твердые

Адвалорные

Комбинированные

Первые устанавливаются в процентах к стоимости товаров, а

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а

Налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином,

Налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином,

Формы налоговых деклараций и порядки их заполнения определены приказом Минфина России.

Сроки

Формы налоговых деклараций и порядки их заполнения определены приказом Минфина России.

Сроки

Личный бюджет

Личный бюджет Ценообразование и ценовая политика

Ценообразование и ценовая политика Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) ФСБУ 6_2020_1

ФСБУ 6_2020_1 О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Заработная плата: юридический аспект

Заработная плата: юридический аспект Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компания Росгосстрах

Компания Росгосстрах Бюджет для граждан

Бюджет для граждан Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

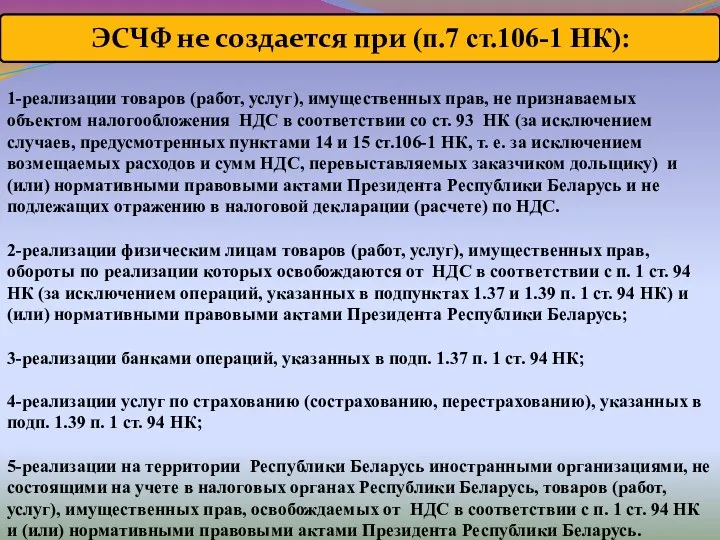

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft Сущность денег. Функции денег и их проявления на современном этапе экономического развития

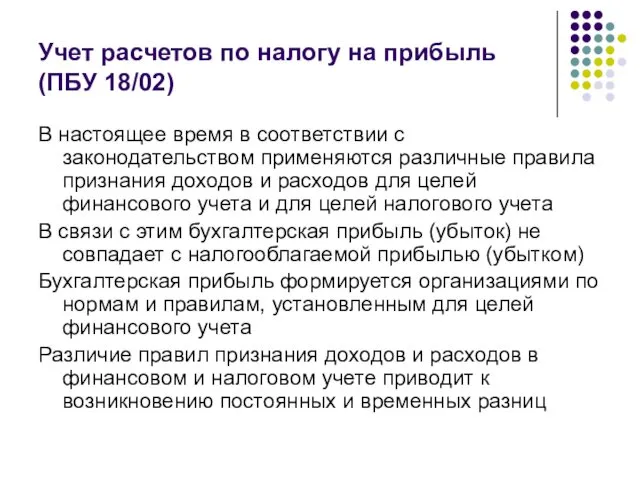

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Рынок недвижимости

Рынок недвижимости Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции