- Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

Содержание

- 2. Saturs Piemērotākās uzņēmējdarbības formas izvēle Tiesisko formu salīdzinājums: SIA, IK, saimnieciskās darbības veicējs Reģistrēšanās kārtība Komercreģistrā

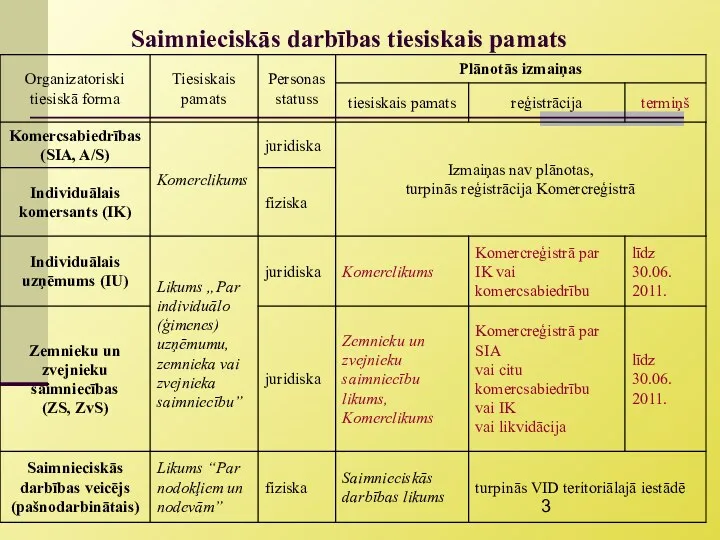

- 3. Saimnieciskās darbības tiesiskais pamats

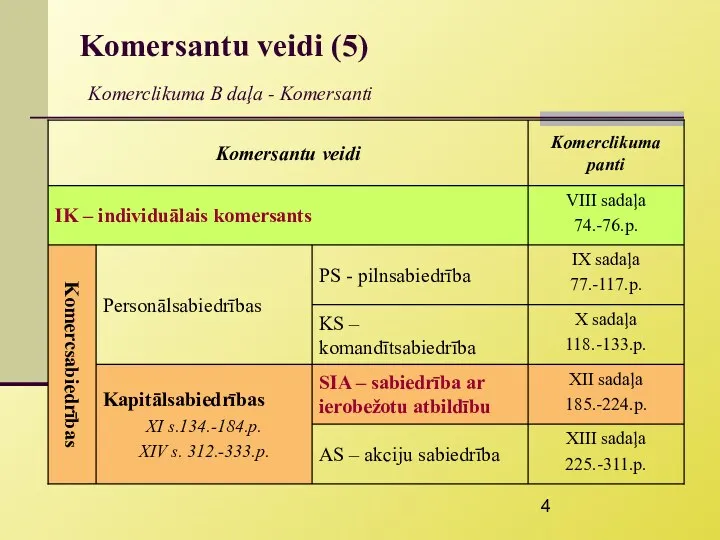

- 4. Komersantu veidi (5) Komerclikuma B daļa - Komersanti

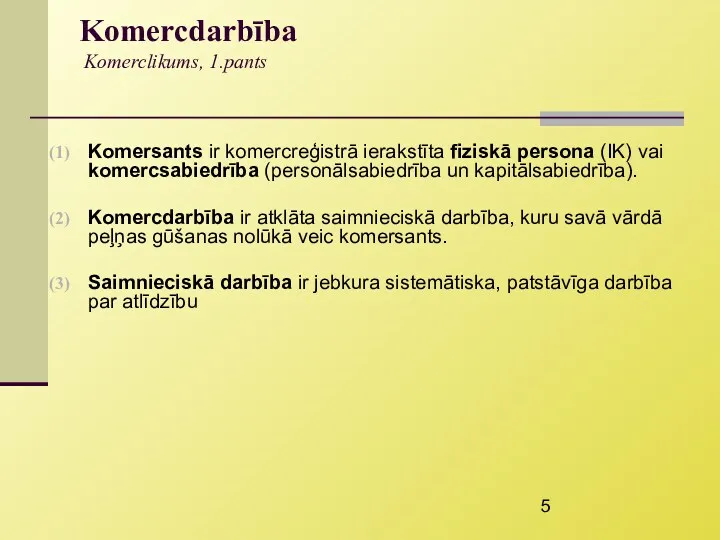

- 5. Komercdarbība Komerclikums, 1.pants Komersants ir komercreģistrā ierakstīta fiziskā persona (IK) vai komercsabiedrība (personālsabiedrība un kapitālsabiedrība). Komercdarbība

- 6. Individuālais komersants Komerclikums 74. pants IK ir fiziskā persona, kura kā komersants ierakstīta komercreģistrā 75. pants

- 7. Kapitālsabiedrības 134.pants Kapitālsabiedrība - komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu vai akciju nominālvērtību kopsummas SIA

- 8. Kapitālsabiedrības dibināšana 141.-142.pants izstrādā un paraksta dibināšanas dokumentus: dibināšanas līgums (143.p.) statūti (144.p.) izveido sabiedrības pārvaldes

- 9. IK un SIA reģistrācijas atšķirības

- 10. IK un SIA likvidācijas atšķirības

- 11. IK un saimnieciskās darbības veicēja (SDV) reģistrācijas atšķirības

- 12. LR nodokļu veidi Likums “Par nodokļiem un nodevām” 1. Iedzīvotāju ienākuma nodoklis (IIN) 2. Uzņēmumu ienākuma

- 13. SIA budžetā maksājamie nodokļi un to objekti

- 14. IK budžetā maksājamie nodokļi un to objekti

- 15. Nodokļu atšķirības VG – vienkāršā ieraksta grāmatvedība, DG – divkāršā ieraksta grāmatvedība

- 16. Atšķirības ienākumu deklarēšanā IIN un UIN maksātājiem

- 17. PVN maksātāji un to reģistrācija (likums “Par pievienotās vērtības nodokli” 3., 26.pants) obligāti jāreģistrējas līdz nākamā

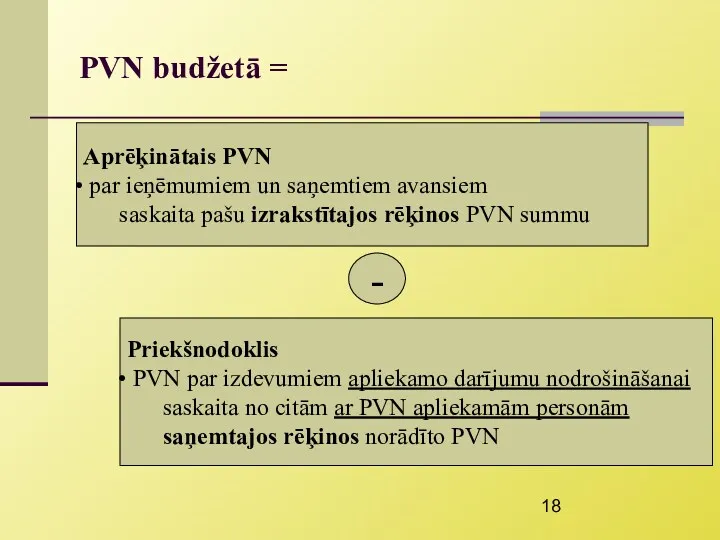

- 18. PVN budžetā = Aprēķinātais PVN par ieņēmumiem un saņemtiem avansiem saskaita pašu izrakstītajos rēķinos PVN summu

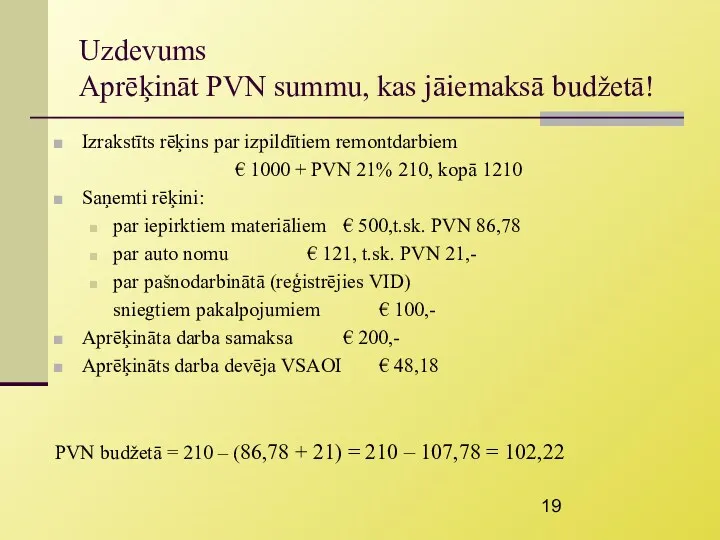

- 19. Uzdevums Aprēķināt PVN summu, kas jāiemaksā budžetā! Izrakstīts rēķins par izpildītiem remontdarbiem € 1000 + PVN

- 20. Kā uzsākt grāmatvedību? Kas kārto: pats – ja IK vai viena īpašnieka SIA grāmatvedis firma Īpašnieka,

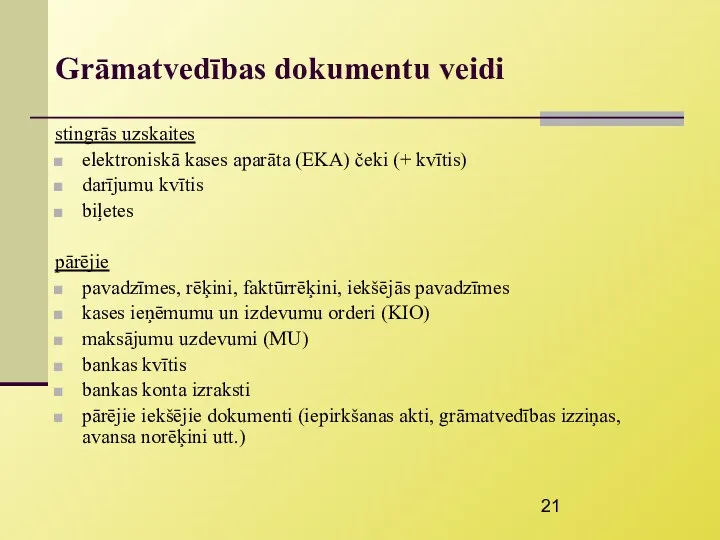

- 21. Grāmatvedības dokumentu veidi stingrās uzskaites elektroniskā kases aparāta (EKA) čeki (+ kvītis) darījumu kvītis biļetes pārējie

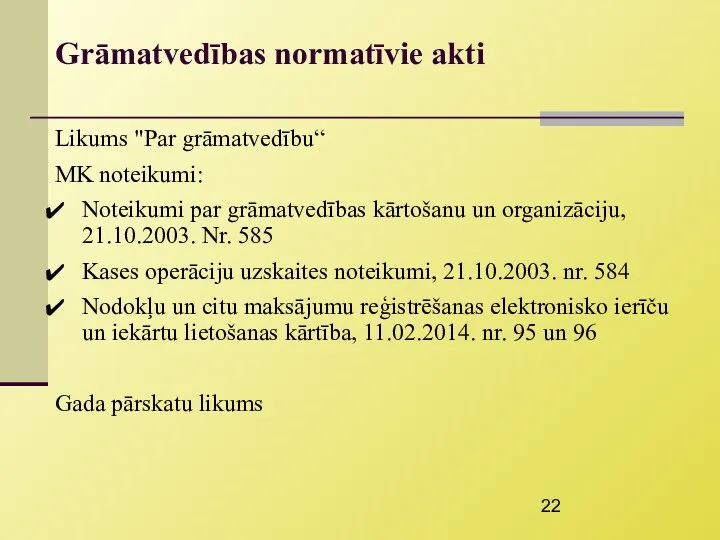

- 22. Grāmatvedības normatīvie akti Likums "Par grāmatvedību“ MK noteikumi: Noteikumi par grāmatvedības kārtošanu un organizāciju, 21.10.2003. Nr.

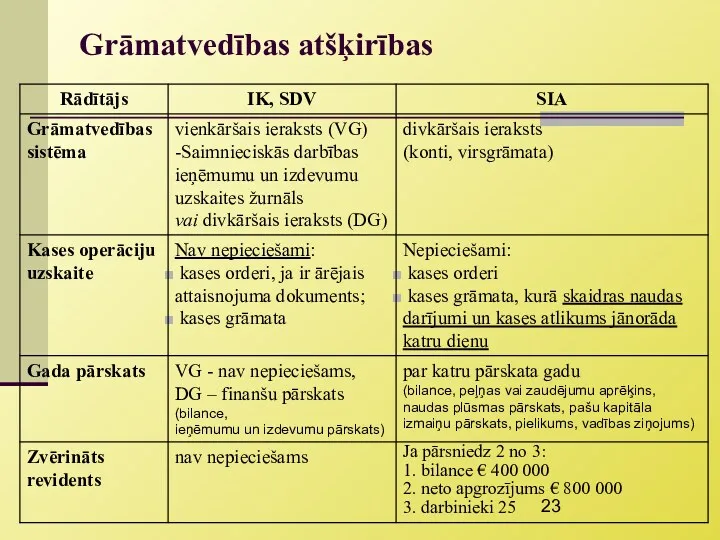

- 23. Grāmatvedības atšķirības

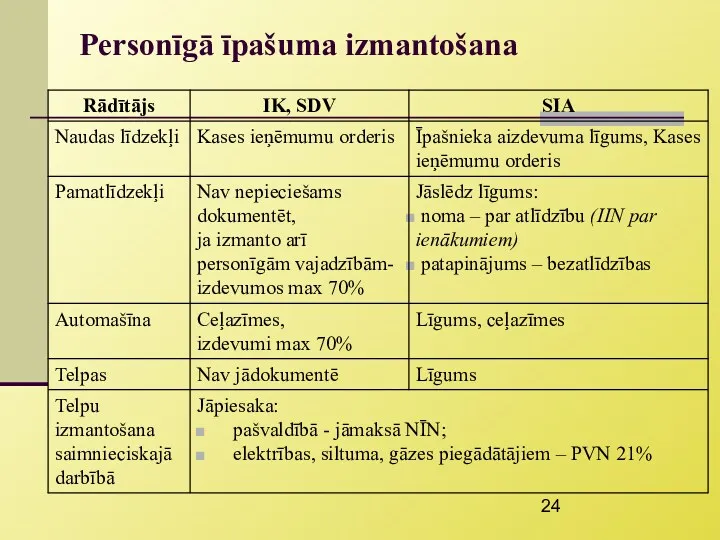

- 24. Personīgā īpašuma izmantošana

- 26. Скачать презентацию

Saturs

Piemērotākās uzņēmējdarbības formas izvēle

Tiesisko formu salīdzinājums: SIA, IK, saimnieciskās darbības veicējs

Reģistrēšanās

Saturs

Piemērotākās uzņēmējdarbības formas izvēle

Tiesisko formu salīdzinājums: SIA, IK, saimnieciskās darbības veicējs

Reģistrēšanās

Saimnieciskās darbības tiesiskais pamats

Saimnieciskās darbības tiesiskais pamats

Komersantu veidi (5)

Komerclikuma B daļa - Komersanti

Komersantu veidi (5)

Komerclikuma B daļa - Komersanti

Komercdarbība

Komerclikums, 1.pants

Komersants ir komercreģistrā ierakstīta fiziskā persona (IK) vai komercsabiedrība

Komercdarbība

Komerclikums, 1.pants

Komersants ir komercreģistrā ierakstīta fiziskā persona (IK) vai komercsabiedrība

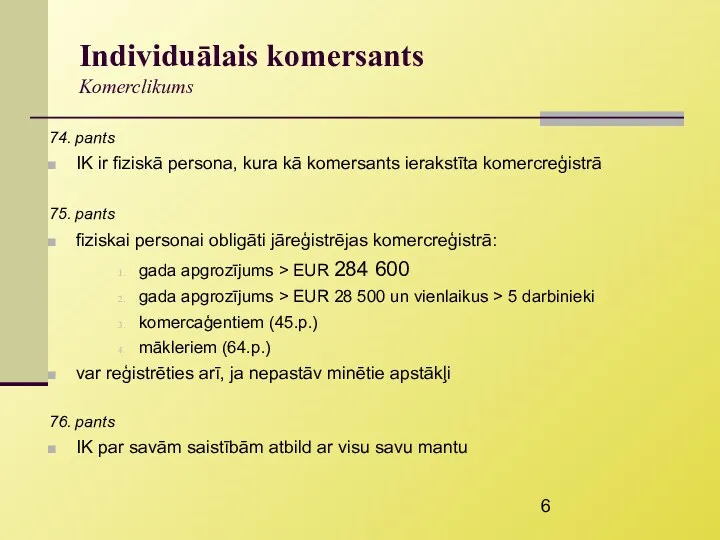

Individuālais komersants

Komerclikums

74. pants

IK ir fiziskā persona, kura kā komersants ierakstīta komercreģistrā

75.

Individuālais komersants

Komerclikums

74. pants

IK ir fiziskā persona, kura kā komersants ierakstīta komercreģistrā

75.

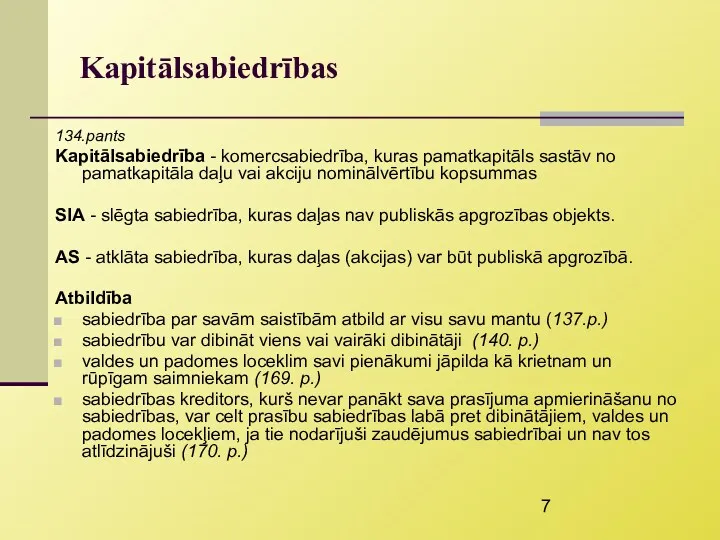

Kapitālsabiedrības

134.pants

Kapitālsabiedrība - komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu vai

Kapitālsabiedrības

134.pants

Kapitālsabiedrība - komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu vai

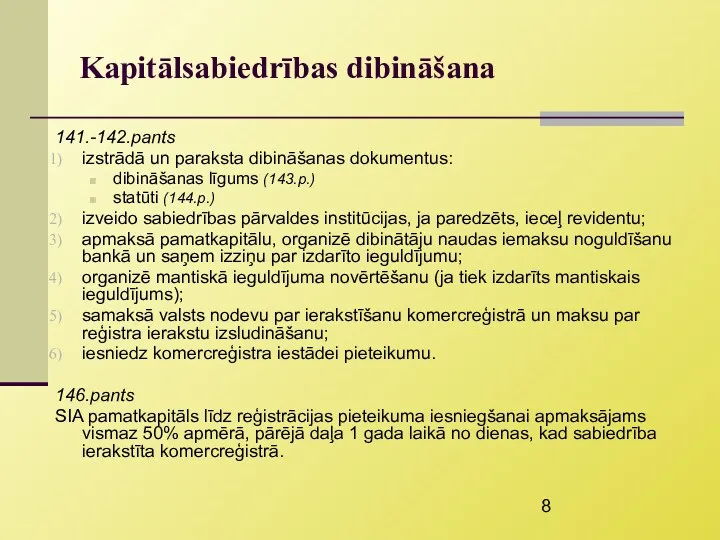

Kapitālsabiedrības dibināšana

141.-142.pants

izstrādā un paraksta dibināšanas dokumentus:

dibināšanas līgums (143.p.)

statūti (144.p.)

izveido sabiedrības

Kapitālsabiedrības dibināšana

141.-142.pants

izstrādā un paraksta dibināšanas dokumentus:

dibināšanas līgums (143.p.)

statūti (144.p.)

izveido sabiedrības

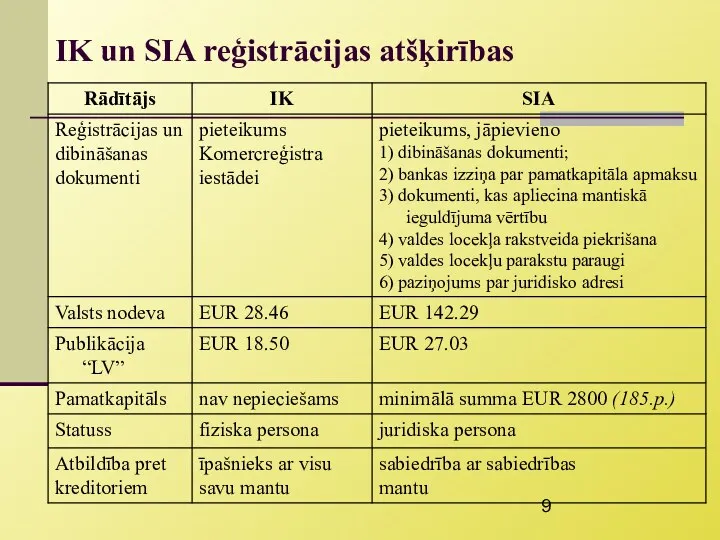

IK un SIA reģistrācijas atšķirības

IK un SIA reģistrācijas atšķirības

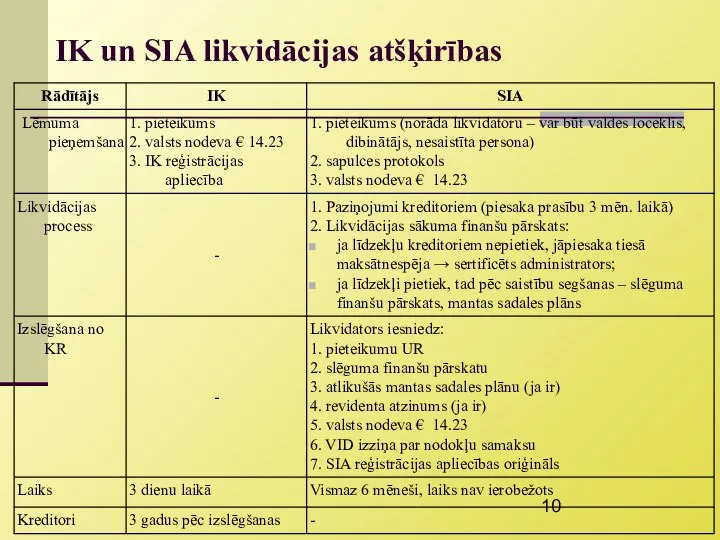

IK un SIA likvidācijas atšķirības

IK un SIA likvidācijas atšķirības

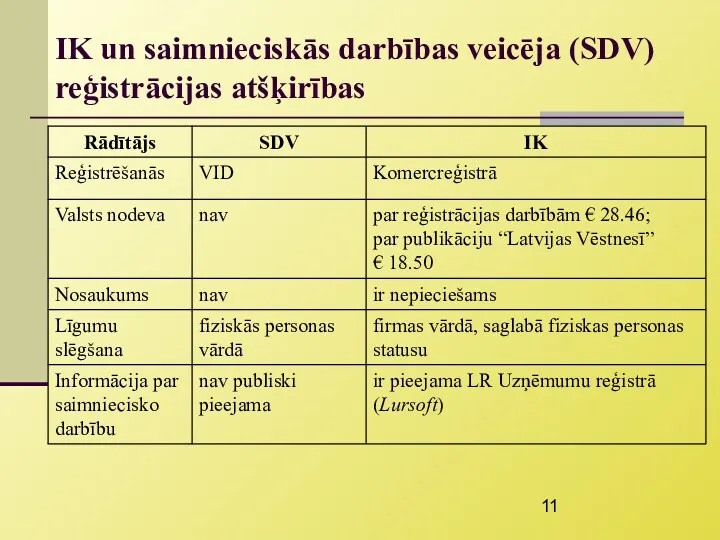

IK un saimnieciskās darbības veicēja (SDV) reģistrācijas atšķirības

IK un saimnieciskās darbības veicēja (SDV) reģistrācijas atšķirības

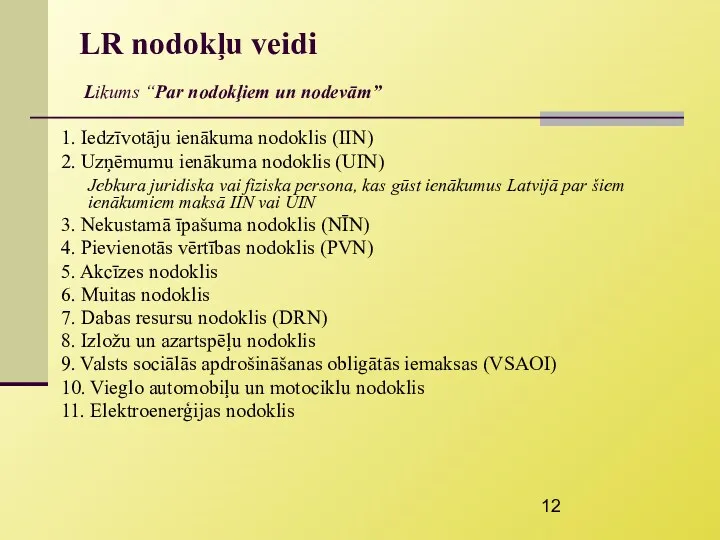

LR nodokļu veidi

Likums “Par nodokļiem un nodevām”

1. Iedzīvotāju ienākuma

LR nodokļu veidi

Likums “Par nodokļiem un nodevām”

1. Iedzīvotāju ienākuma

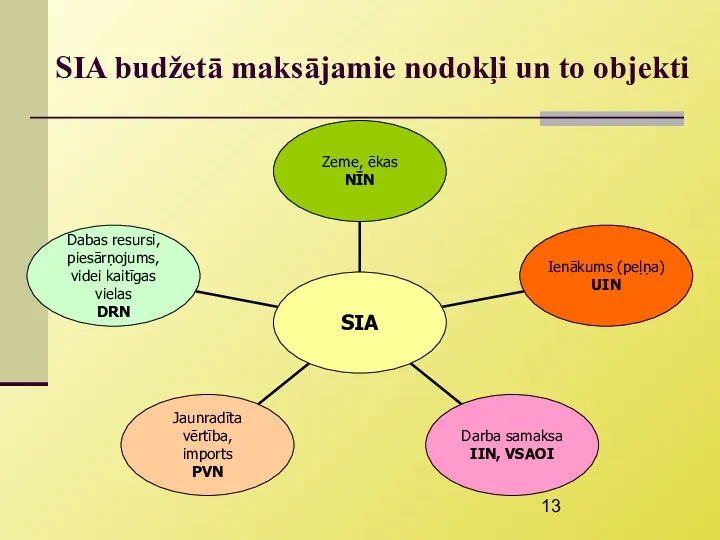

SIA budžetā maksājamie nodokļi un to objekti

SIA budžetā maksājamie nodokļi un to objekti

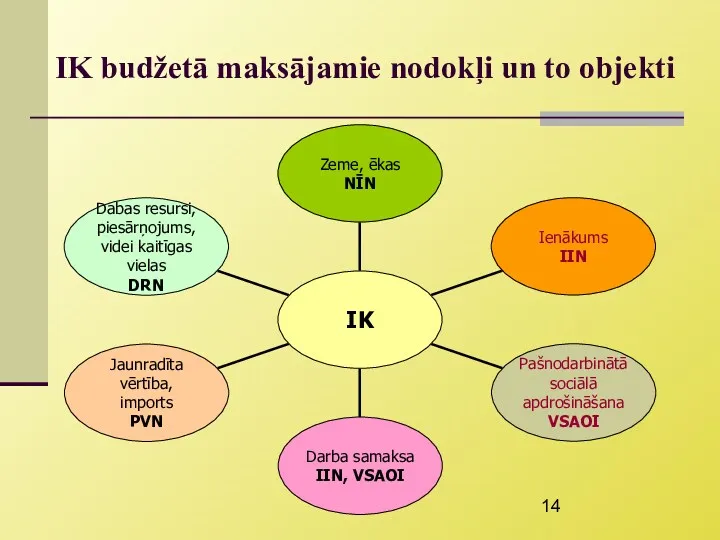

IK budžetā maksājamie nodokļi un to objekti

IK budžetā maksājamie nodokļi un to objekti

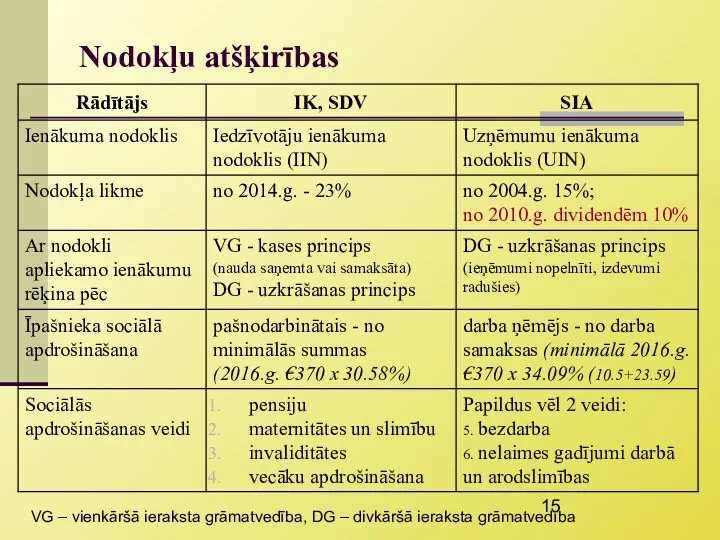

Nodokļu atšķirības

VG – vienkāršā ieraksta grāmatvedība, DG – divkāršā ieraksta grāmatvedība

Nodokļu atšķirības

VG – vienkāršā ieraksta grāmatvedība, DG – divkāršā ieraksta grāmatvedība

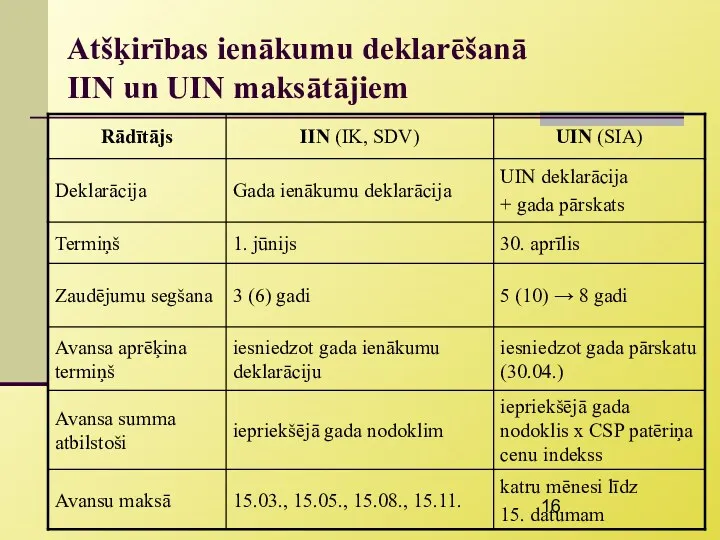

Atšķirības ienākumu deklarēšanā

IIN un UIN maksātājiem

Atšķirības ienākumu deklarēšanā

IIN un UIN maksātājiem

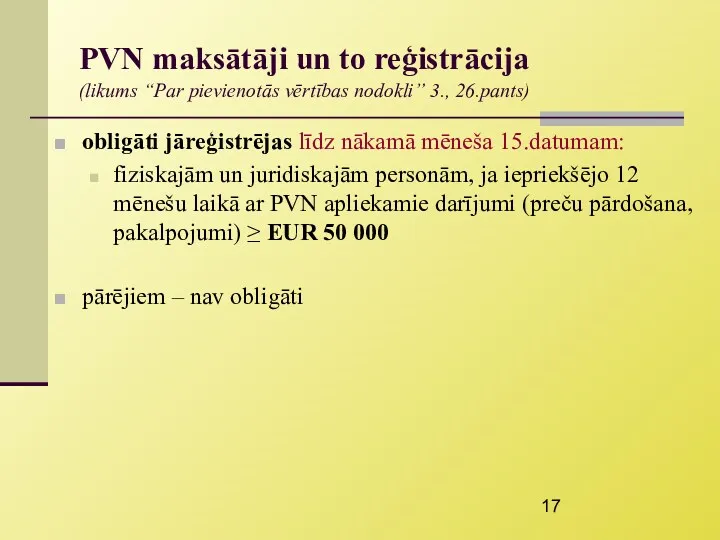

PVN maksātāji un to reģistrācija

(likums “Par pievienotās vērtības nodokli” 3.,

PVN maksātāji un to reģistrācija (likums “Par pievienotās vērtības nodokli” 3.,

PVN budžetā =

Aprēķinātais PVN

par ieņēmumiem un saņemtiem avansiem

saskaita pašu

PVN budžetā =

Aprēķinātais PVN

par ieņēmumiem un saņemtiem avansiem

saskaita pašu

Uzdevums

Aprēķināt PVN summu, kas jāiemaksā budžetā!

Izrakstīts rēķins par izpildītiem remontdarbiem

€

Uzdevums

Aprēķināt PVN summu, kas jāiemaksā budžetā!

Izrakstīts rēķins par izpildītiem remontdarbiem

€

Kā uzsākt grāmatvedību?

Kas kārto:

pats – ja IK vai viena īpašnieka SIA

grāmatvedis

firma

Īpašnieka,

Kā uzsākt grāmatvedību?

Kas kārto:

pats – ja IK vai viena īpašnieka SIA

grāmatvedis

firma

Īpašnieka,

Grāmatvedības dokumentu veidi

stingrās uzskaites

elektroniskā kases aparāta (EKA) čeki (+ kvītis)

darījumu

Grāmatvedības dokumentu veidi

stingrās uzskaites

elektroniskā kases aparāta (EKA) čeki (+ kvītis)

darījumu

Grāmatvedības normatīvie akti

Likums "Par grāmatvedību“

MK noteikumi:

Noteikumi par grāmatvedības kārtošanu un

Grāmatvedības normatīvie akti

Likums "Par grāmatvedību“

MK noteikumi:

Noteikumi par grāmatvedības kārtošanu un

Grāmatvedības atšķirības

Grāmatvedības atšķirības

Personīgā īpašuma izmantošana

Personīgā īpašuma izmantošana

Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Расходы федерального бюджета

Расходы федерального бюджета The official currency japanese, yen

The official currency japanese, yen Учет нематериальных активов

Учет нематериальных активов Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Грошові системи

Грошові системи Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Налоговые проверки

Налоговые проверки Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Оценка эффективности финансовой политики

Оценка эффективности финансовой политики Дивидендная политика

Дивидендная политика Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании

Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании Деньги. История денег

Деньги. История денег Концептуальные основы финансовой отчетности по МСФО. Элементы финансовой отчетности

Концептуальные основы финансовой отчетности по МСФО. Элементы финансовой отчетности Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Отчетность в ПФР

Отчетность в ПФР О выплате пособий на детей с 1 января 2020 года

О выплате пособий на детей с 1 января 2020 года Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Финансирование и материально-техническая база учреждения образования. (Тема 3)

Финансирование и материально-техническая база учреждения образования. (Тема 3) Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Питання конкурентоспроможності фондового ринку країни з метою його інтеграції у світові ринки капіталу з урахуванням досвіду

Питання конкурентоспроможності фондового ринку країни з метою його інтеграції у світові ринки капіталу з урахуванням досвіду Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 Банковская система

Банковская система Функционально-стоимостный анализ бизнес-процессов

Функционально-стоимостный анализ бизнес-процессов Эволюция денег

Эволюция денег