- Концептуальные основы финансовой отчетности по МСФО. Элементы финансовой отчетности

Содержание

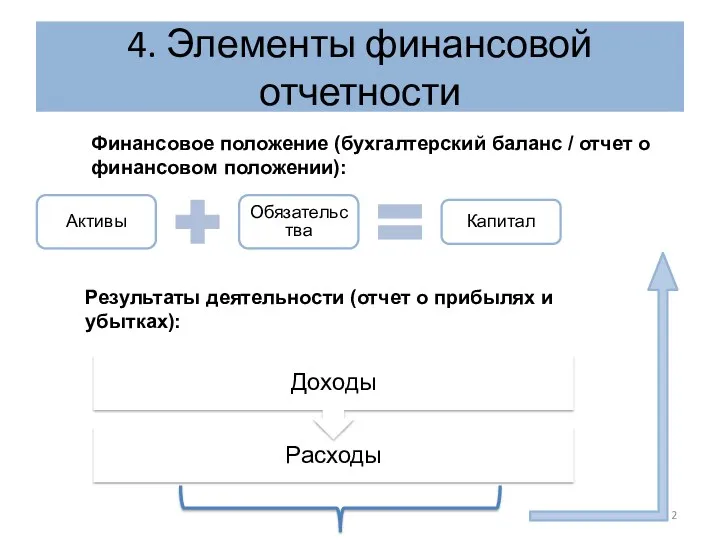

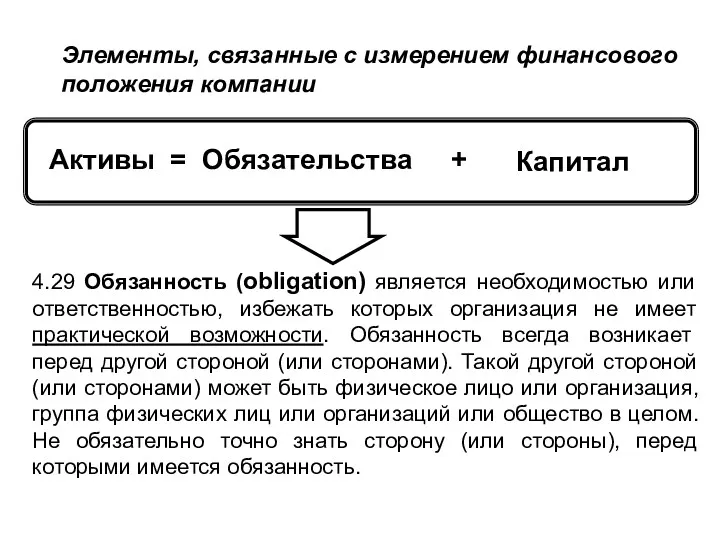

- 2. 4. Элементы финансовой отчетности Активы Обязательства Капитал Финансовое положение (бухгалтерский баланс / отчет о финансовом положении):

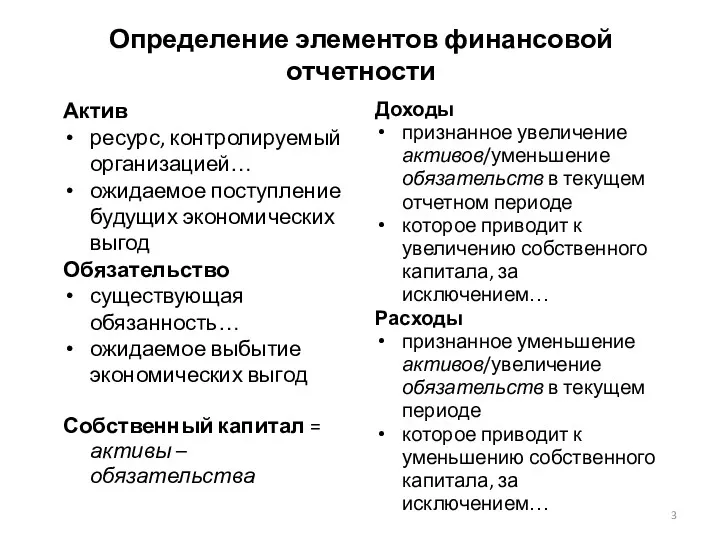

- 3. Определение элементов финансовой отчетности Актив ресурс, контролируемый организацией… ожидаемое поступление будущих экономических выгод Обязательство существующая обязанность…

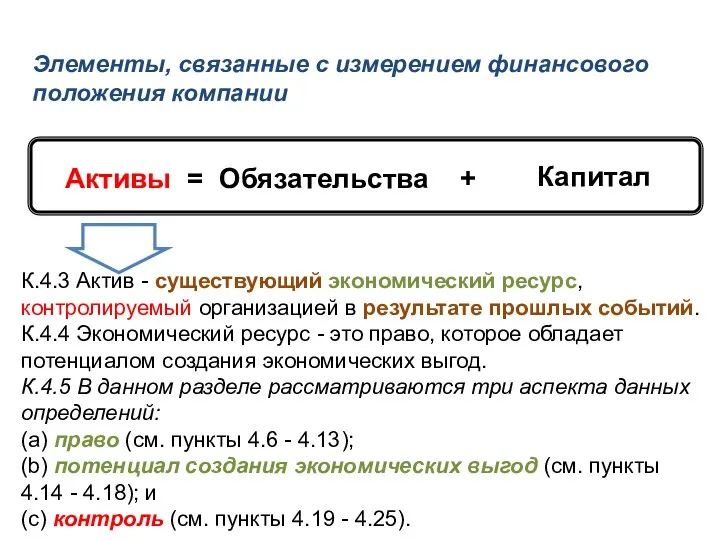

- 4. Активы = Обязательства + Капитал К.4.3 Актив - существующий экономический ресурс, контролируемый организацией в результате прошлых

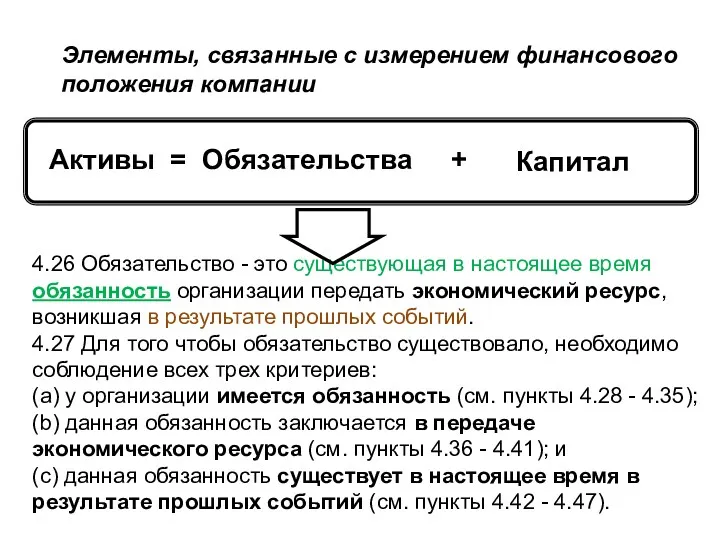

- 5. 4.26 Обязательство - это существующая в настоящее время обязанность организации передать экономический ресурс, возникшая в результате

- 6. 4.29 Обязанность (obligation) является необходимостью или ответственностью, избежать которых организация не имеет практической возможности. Обязанность всегда

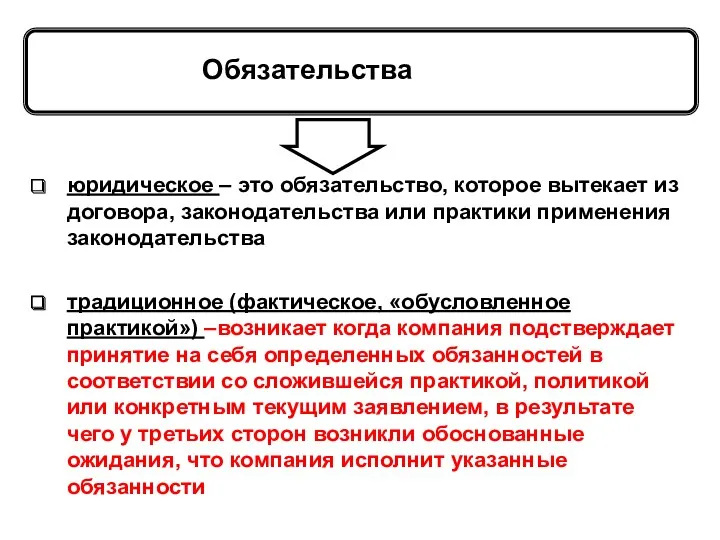

- 7. Активы = Обязательства Капитал юридическое – это обязательство, которое вытекает из договора, законодательства или практики применения

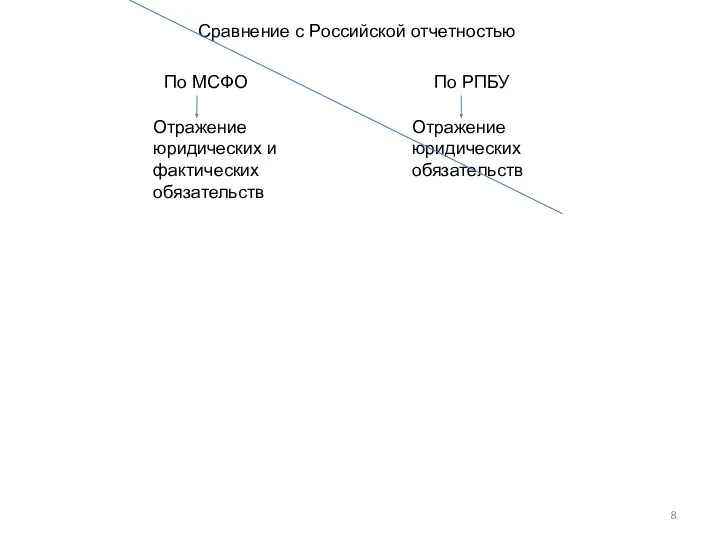

- 8. Сравнение с Российской отчетностью По МСФО По РПБУ Отражение юридических и фактических обязательств Отражение юридических обязательств

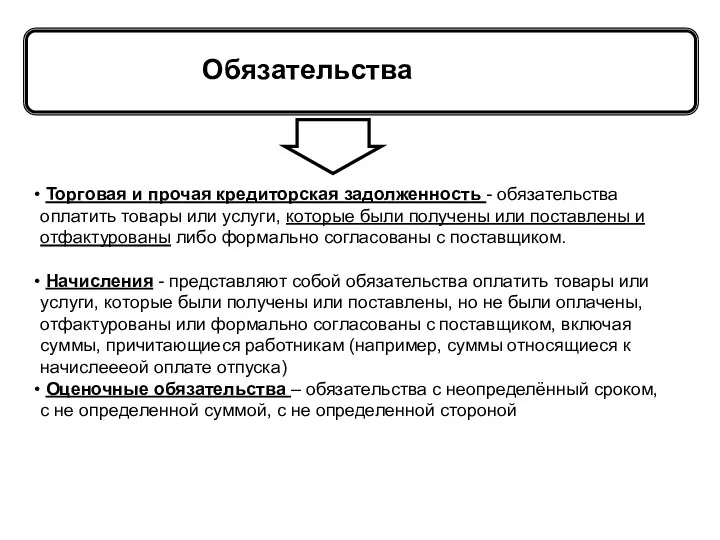

- 9. Активы = Обязательства Капитал Принципы Торговая и прочая кредиторская задолженность - обязательства оплатить товары или услуги,

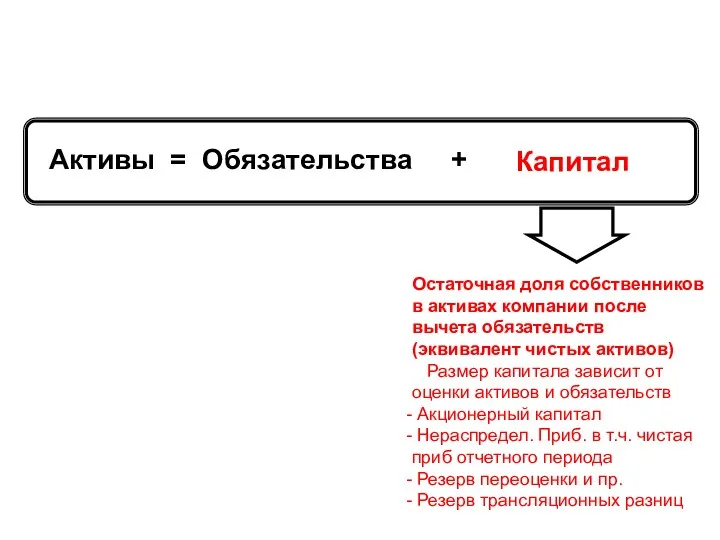

- 10. Активы = Обязательства + Капитал Принципы Остаточная доля собственников в активах компании после вычета обязательств (эквивалент

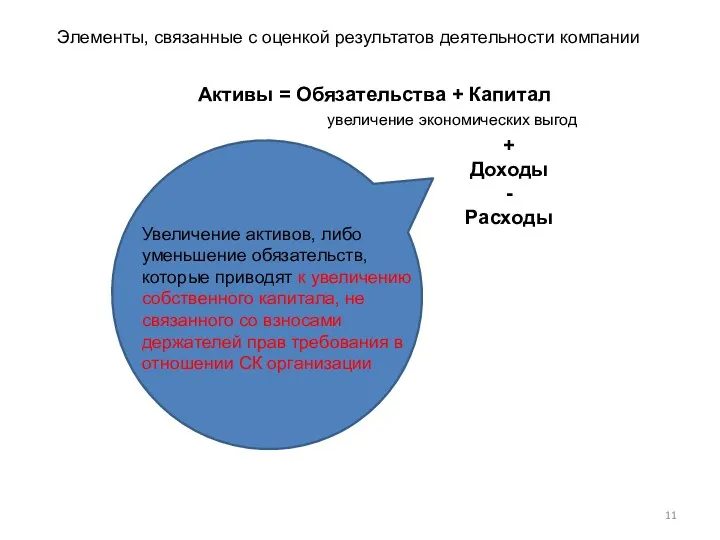

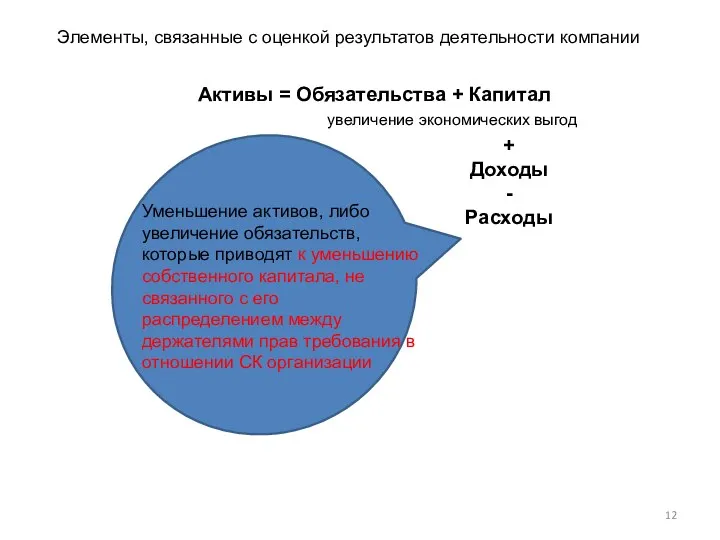

- 11. Элементы, связанные с оценкой результатов деятельности компании Активы = Обязательства + Капитал увеличение экономических выгод +

- 12. Элементы, связанные с оценкой результатов деятельности компании Активы = Обязательства + Капитал увеличение экономических выгод +

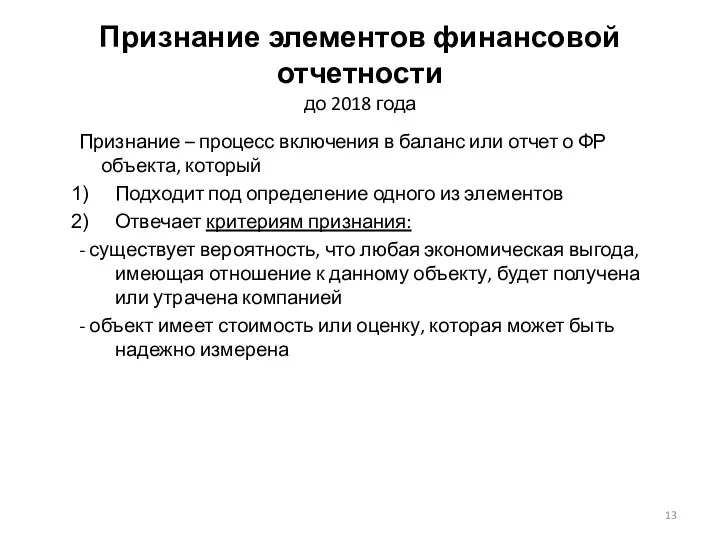

- 13. Признание элементов финансовой отчетности до 2018 года Признание – процесс включения в баланс или отчет о

- 14. Признание элементов финансовой отчетности Объект, удовлетворяющий определению элемента, должен признаваться, если:

- 15. Процесс признания 5.1 Признание - это процесс идентификации статьи, удовлетворяющей определению одного из элементов финансовой отчетности,

- 16. Критерии признания К 5.6-5.25 В редакции Концептуальных основ-2018 расширены критерии признания. Кроме «отвечает определению». Актив или

- 17. Пример. Объект удовлетворяет определению актива, но не критериям признания. Компания А производит напитки. Её торговая марка

- 18. Прекращение признания активов с 2018 года 5.26 Прекращение признания – это исключение всего ранее признанного актива

- 19. Признание продолжение Что означает вероятность? Понятие вероятности определяется на уровне стандартов. Таким образом, оно используется в

- 20. Как признание связывает элементы финансовой отчетности К.5.1. Схема

- 21. Принципы – структура Цель финансовой отчетности Основополагающие принципы Качественные характеристика Элементы финансовой отчетности определение признание оценка

- 22. Принципы оценки элементов финансовой отчетности Оценка – это процесс определения денежных сумм, в размере которых должны

- 23. БАЗЫ ОЦЕНКИ Историческая (первоначальная) стоимость восстановительная (текущая) стоимость (Current cost); возможная цена продажи (погашения) (Realisable (settlement)

- 24. «Принципы» оценки Виды оценки, используемые на практике: первоначальная стоимость: уплаченные денежные средства/ эквиваленты денежных средств либо

- 25. БАЗЫ ОЦЕНКИ - Историческая стоимость - Текущая стоимость (a) справедливая стоимость; (b) ценность использования применительно к

- 26. Оценка элементов финансовой отчетности историческая (первоначальная) (Historical cost) - фактическая стоимость приобретения (себестоимость): для активов сумма

- 27. 6.12 Справедливая стоимость - это цена, которая была бы получена при продаже актива или уплачена при

- 28. Ценность использования - это приведенная стоимость денежных потоков или других экономических выгод, которые организация ожидает получить

- 29. 6.21 Текущая стоимость замещения актива - это стоимость эквивалентного актива на дату оценки, состоящая из суммы

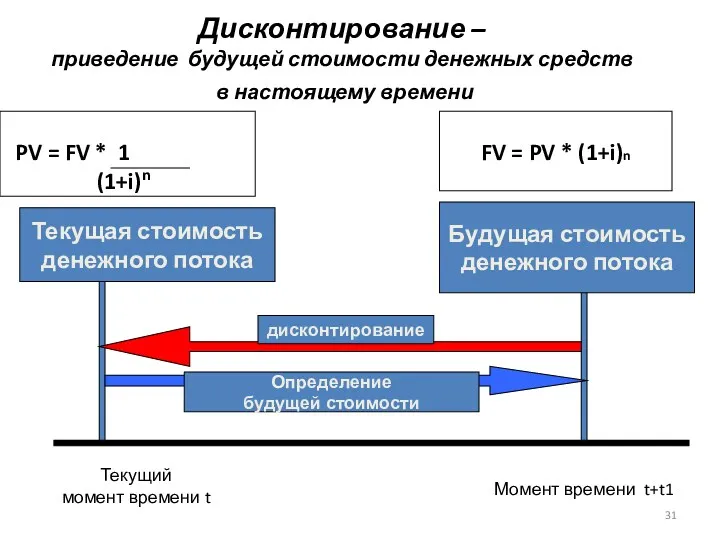

- 30. Оценка элементов финансовой отчетности дисконтированная стоимость (Present value) для активов для обязательств дисконтированная стоимость будущих чистых

- 31. Дисконтирование – приведение будущей стоимости денежных средств в настоящему времени Текущая стоимость денежного потока Будущая стоимость

- 32. «Концепция» первоначальной стоимости Активы отражаются в сумме уплаченных денежных средств или эквивалентов денежных средств либо по

- 33. Оценки на основе первоначальной стоимости согласно МСФО По первоначальной стоимости оцениваются лишь некоторые объекты необесценившаяся земля

- 34. 5. Концепции поддержания капитала по МСФО Финансовая Физическая Принципы МСФО рекомендуют выбирать ту или иную концепцию

- 35. Различия в концепциях Концепции поддержания капитала в МСФО: Финансового капитала Физического капитала

- 36. Сравнение концепций поддержания капитала

- 37. Экономический смысл концепции сохранения капитала заключается в стремлении компании сохранять и увеличивать капитал в течение своей

- 38. Основа для выбора предприятием концепции капитала Потребности пользователей ее финансовой отчетности. Варианты потребностей: Поддержание номинального инвестированного

- 39. Самостоятельно Концептуальные основы представления финансовой отчётности 4.1-4.47, 4.63-4.72 – элементы финансовой отчетности 6.1-6.22 – оценка элементов

- 40. Классификация и представление Финансовая отчетность отображает финансовое влияние операций и событий за счет: объединения в крупные

- 42. Скачать презентацию

4. Элементы финансовой отчетности

Активы

Обязательства

Капитал

Финансовое положение (бухгалтерский баланс / отчет о финансовом

4. Элементы финансовой отчетности

Активы

Обязательства

Капитал

Финансовое положение (бухгалтерский баланс / отчет о финансовом

Определение элементов финансовой отчетности

Актив

ресурс, контролируемый организацией…

ожидаемое поступление будущих экономических выгод

Обязательство

существующая

Определение элементов финансовой отчетности

Актив

ресурс, контролируемый организацией…

ожидаемое поступление будущих экономических выгод

Обязательство

существующая

Активы = Обязательства +

Капитал

К.4.3 Актив - существующий экономический ресурс, контролируемый

Активы = Обязательства +

Капитал

К.4.3 Актив - существующий экономический ресурс, контролируемый

4.26 Обязательство - это существующая в настоящее время обязанность организации передать

4.26 Обязательство - это существующая в настоящее время обязанность организации передать

4.29 Обязанность (obligation) является необходимостью или ответственностью, избежать которых организация не

4.29 Обязанность (obligation) является необходимостью или ответственностью, избежать которых организация не

Активы = Обязательства

Капитал

юридическое – это обязательство, которое вытекает из

Активы = Обязательства

Капитал

юридическое – это обязательство, которое вытекает из

Сравнение с Российской отчетностью

По МСФО

По РПБУ

Отражение юридических и фактических обязательств

Отражение юридических

Сравнение с Российской отчетностью

По МСФО

По РПБУ

Отражение юридических и фактических обязательств

Отражение юридических

Активы = Обязательства

Капитал

Принципы

Торговая и прочая кредиторская задолженность

Активы = Обязательства

Капитал

Принципы

Торговая и прочая кредиторская задолженность

Активы = Обязательства +

Капитал

Принципы

Остаточная доля собственников в активах компании

Активы = Обязательства +

Капитал

Принципы

Остаточная доля собственников в активах компании

Элементы, связанные с оценкой результатов деятельности компании

Активы = Обязательства + Капитал

увеличение

Элементы, связанные с оценкой результатов деятельности компании

Активы = Обязательства + Капитал

увеличение

Элементы, связанные с оценкой результатов деятельности компании

Активы = Обязательства + Капитал

увеличение

Элементы, связанные с оценкой результатов деятельности компании

Активы = Обязательства + Капитал

увеличение

Признание элементов финансовой отчетности

до 2018 года

Признание – процесс включения в баланс

Признание элементов финансовой отчетности

до 2018 года

Признание – процесс включения в баланс

Признание элементов финансовой отчетности

Объект, удовлетворяющий определению элемента, должен признаваться, если:

Признание элементов финансовой отчетности

Объект, удовлетворяющий определению элемента, должен признаваться, если:

Процесс признания

5.1 Признание - это процесс идентификации статьи, удовлетворяющей определению одного

Процесс признания

5.1 Признание - это процесс идентификации статьи, удовлетворяющей определению одного

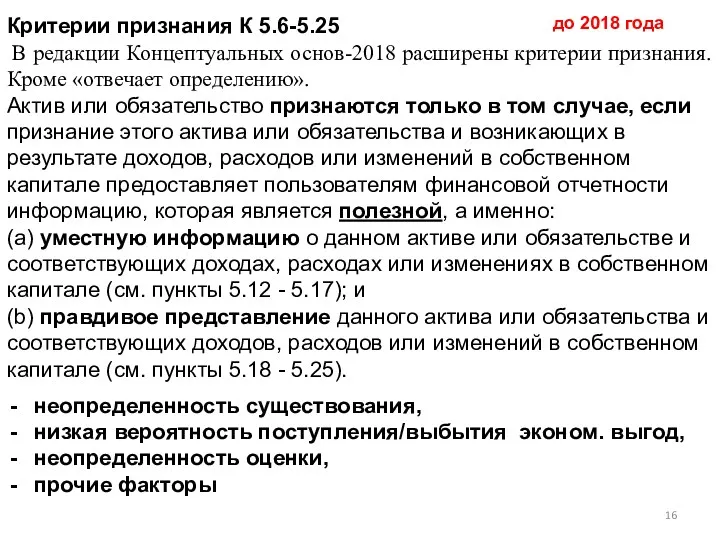

Критерии признания К 5.6-5.25

В редакции Концептуальных основ-2018 расширены критерии признания. Кроме

Критерии признания К 5.6-5.25

В редакции Концептуальных основ-2018 расширены критерии признания. Кроме

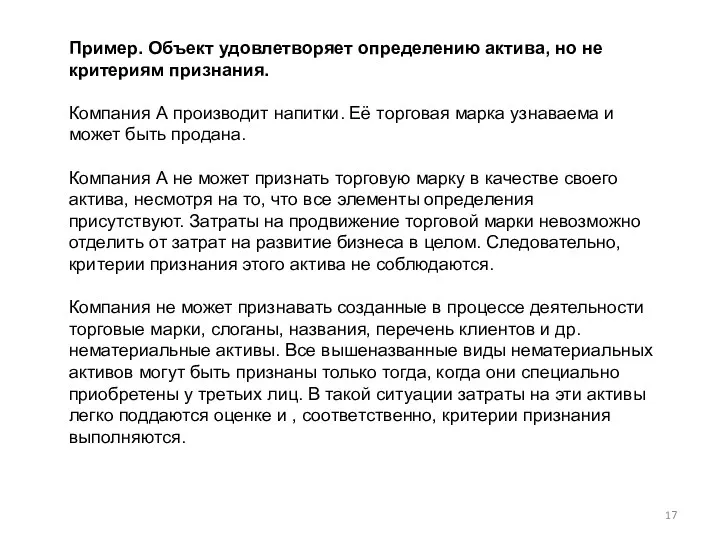

Пример. Объект удовлетворяет определению актива, но не критериям признания.

Компания А производит

Пример. Объект удовлетворяет определению актива, но не критериям признания.

Компания А производит

Прекращение признания активов

с 2018 года

5.26 Прекращение признания – это исключение всего

Прекращение признания активов

с 2018 года

5.26 Прекращение признания – это исключение всего

Признание продолжение

Что означает вероятность?

Понятие вероятности определяется на уровне

Признание продолжение

Что означает вероятность?

Понятие вероятности определяется на уровне

Как признание связывает элементы финансовой отчетности

К.5.1. Схема

Как признание связывает элементы финансовой отчетности

К.5.1. Схема

Принципы – структура

Цель финансовой отчетности

Основополагающие принципы

Качественные характеристика

Элементы финансовой отчетности

определение

признание

Принципы – структура

Цель финансовой отчетности

Основополагающие принципы

Качественные характеристика

Элементы финансовой отчетности

определение

признание

Принципы оценки элементов финансовой отчетности

Оценка – это процесс определения денежных сумм,

Принципы оценки элементов финансовой отчетности

Оценка – это процесс определения денежных сумм,

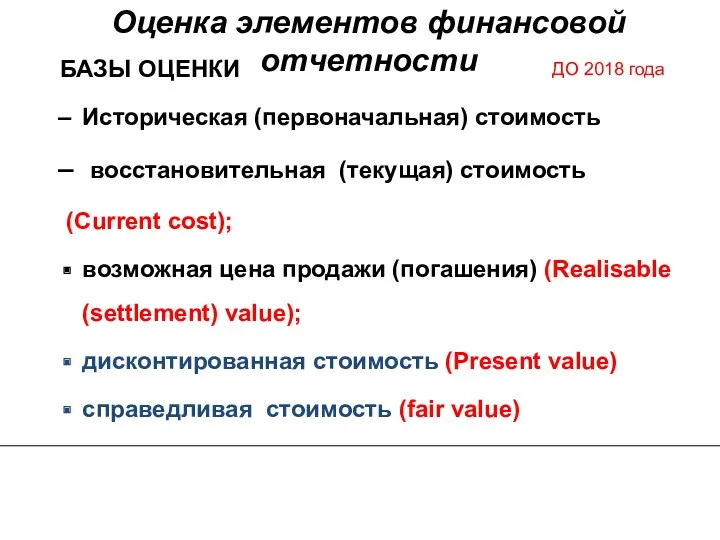

БАЗЫ ОЦЕНКИ

Историческая (первоначальная) стоимость

восстановительная (текущая) стоимость

(Current cost);

возможная цена продажи

Историческая (первоначальная) стоимость

восстановительная (текущая) стоимость

(Current cost);

возможная цена продажи

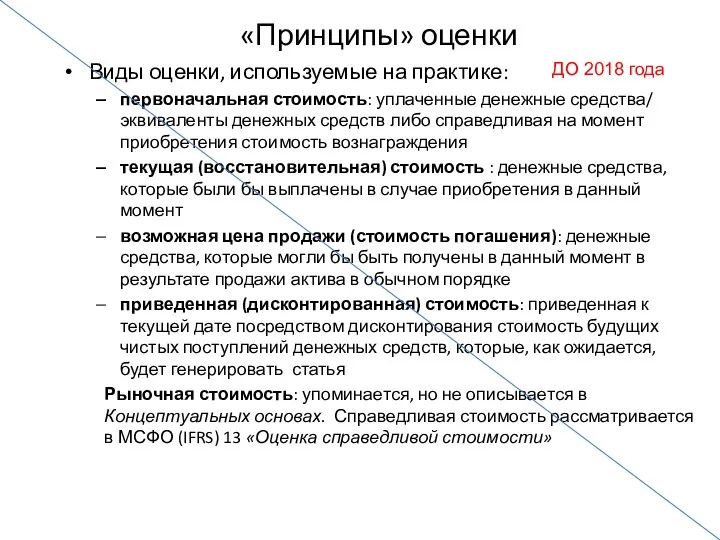

«Принципы» оценки

Виды оценки, используемые на практике:

первоначальная стоимость: уплаченные денежные средства/ эквиваленты

«Принципы» оценки

Виды оценки, используемые на практике:

первоначальная стоимость: уплаченные денежные средства/ эквиваленты

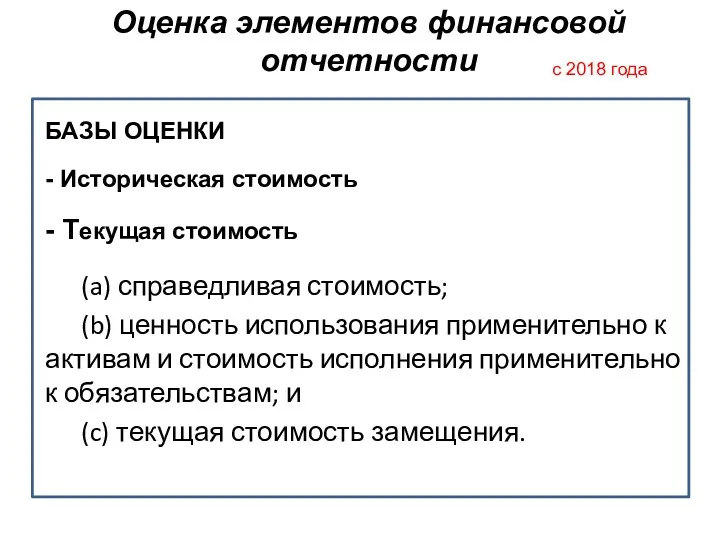

БАЗЫ ОЦЕНКИ

- Историческая стоимость

- Текущая стоимость

(a) справедливая стоимость;

(b) ценность использования применительно

- Историческая стоимость

- Текущая стоимость

(a) справедливая стоимость;

(b) ценность использования применительно

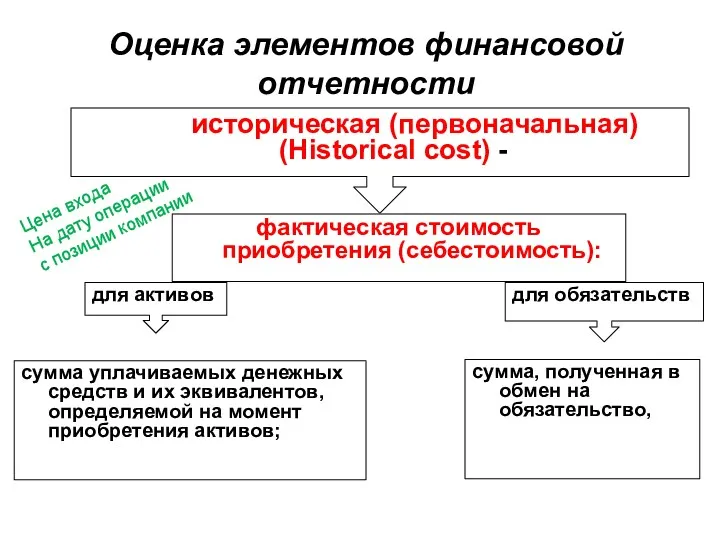

Оценка элементов финансовой отчетности

историческая (первоначальная) (Historical cost) -

фактическая стоимость

Оценка элементов финансовой отчетности

историческая (первоначальная) (Historical cost) -

фактическая стоимость

6.12 Справедливая стоимость - это цена, которая была бы получена при

6.12 Справедливая стоимость - это цена, которая была бы получена при

Ценность использования - это приведенная стоимость денежных потоков или других экономических

Ценность использования - это приведенная стоимость денежных потоков или других экономических

6.21 Текущая стоимость замещения актива - это стоимость эквивалентного актива на

6.21 Текущая стоимость замещения актива - это стоимость эквивалентного актива на

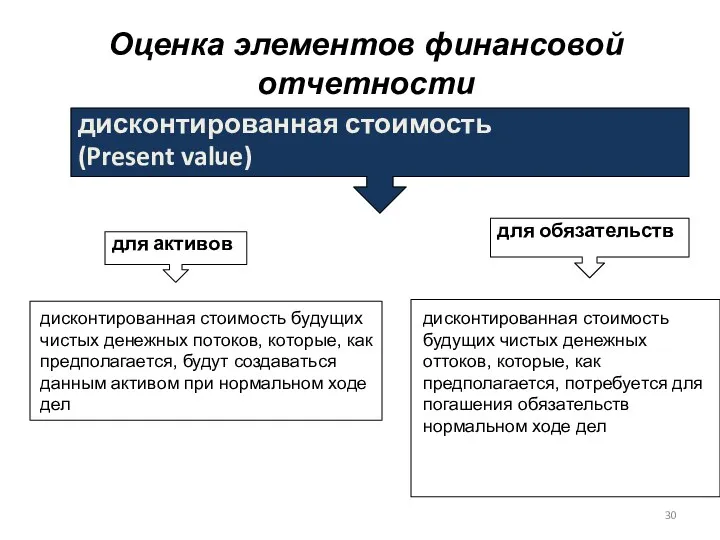

Оценка элементов финансовой отчетности

дисконтированная стоимость

(Present value)

для активов

для обязательств

Оценка элементов финансовой отчетности

дисконтированная стоимость

(Present value)

для активов

для обязательств

Дисконтирование –

приведение будущей стоимости денежных средств

в настоящему времени

Текущая

Дисконтирование –

приведение будущей стоимости денежных средств

в настоящему времени

Текущая

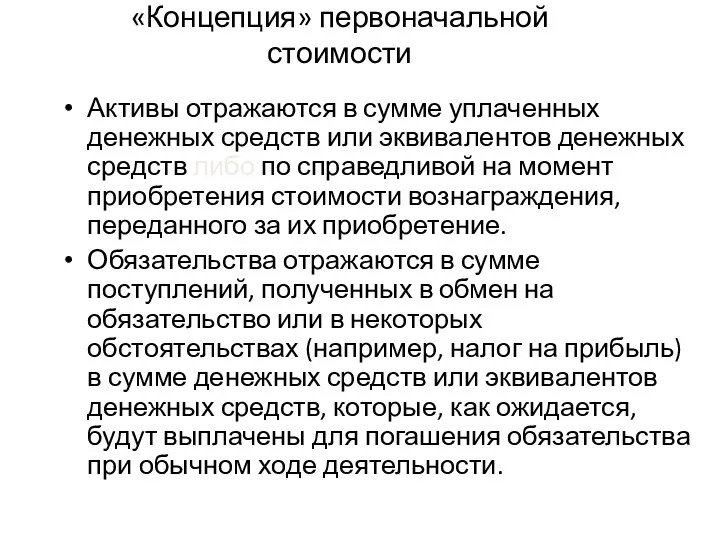

«Концепция» первоначальной стоимости

Активы отражаются в сумме уплаченных денежных средств или эквивалентов

«Концепция» первоначальной стоимости

Активы отражаются в сумме уплаченных денежных средств или эквивалентов

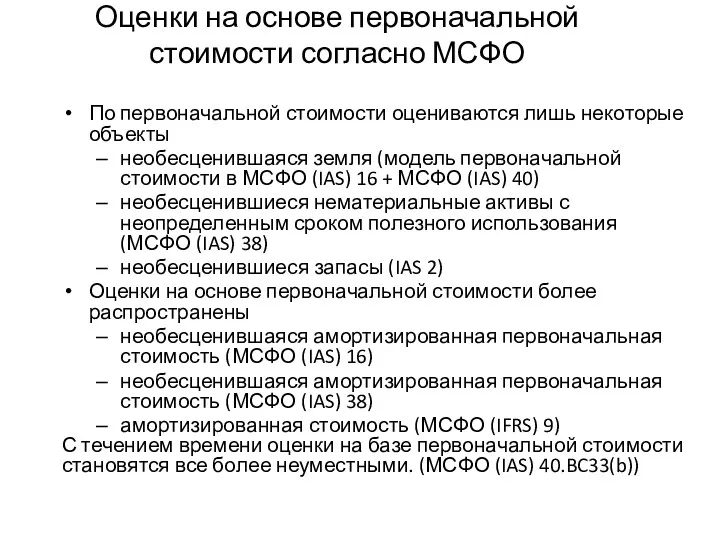

Оценки на основе первоначальной стоимости согласно МСФО

По первоначальной стоимости оцениваются лишь

Оценки на основе первоначальной стоимости согласно МСФО

По первоначальной стоимости оцениваются лишь

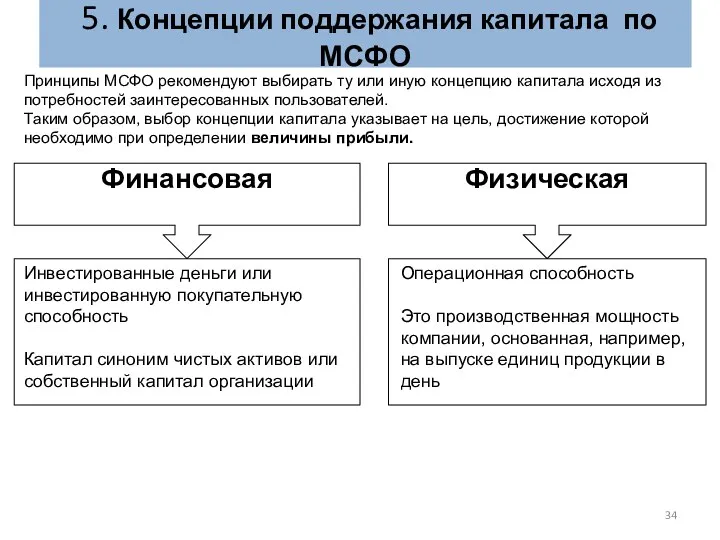

5. Концепции поддержания капитала по МСФО

Финансовая

Физическая

Принципы МСФО рекомендуют выбирать ту

5. Концепции поддержания капитала по МСФО

Финансовая

Физическая

Принципы МСФО рекомендуют выбирать ту

Различия в концепциях

Концепции поддержания капитала в МСФО:

Финансового капитала

Физического капитала

Различия в концепциях

Концепции поддержания капитала в МСФО:

Финансового капитала

Физического капитала

Сравнение концепций поддержания капитала

Сравнение концепций поддержания капитала

Экономический смысл концепции сохранения капитала

заключается в стремлении компании сохранять и

Экономический смысл концепции сохранения капитала

заключается в стремлении компании сохранять и

Основа для выбора предприятием концепции капитала

Потребности пользователей ее финансовой отчетности.

Основа для выбора предприятием концепции капитала

Потребности пользователей ее финансовой отчетности.

Самостоятельно

Концептуальные основы представления финансовой отчётности

4.1-4.47, 4.63-4.72 – элементы финансовой отчетности

6.1-6.22 –

Самостоятельно

Концептуальные основы представления финансовой отчётности

4.1-4.47, 4.63-4.72 – элементы финансовой отчетности

6.1-6.22 –

Классификация и представление

Финансовая отчетность отображает финансовое влияние операций и событий за

Классификация и представление

Финансовая отчетность отображает финансовое влияние операций и событий за

Проблемы реформирования системы социального страхования

Проблемы реформирования системы социального страхования Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Сыбайлас жемқорлыққа қарсы мәдениет

Сыбайлас жемқорлыққа қарсы мәдениет Анализ доходности и рентабельности

Анализ доходности и рентабельности Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Платежные системы Интернет

Платежные системы Интернет Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Выплатной закон. Выплата накопительной части пенсии

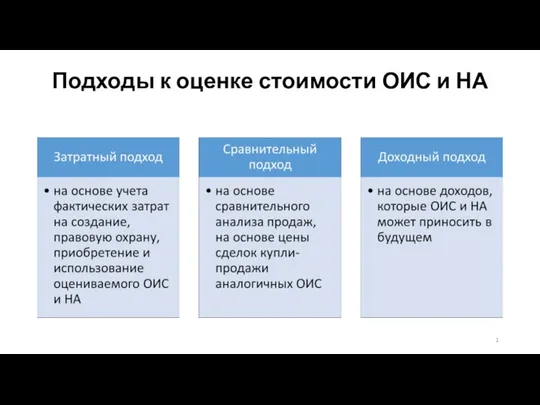

Выплатной закон. Выплата накопительной части пенсии Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Итоги деятельности МБУ СК Вымпел, г. Ковров, за 2018 год. Публичный доклад

Итоги деятельности МБУ СК Вымпел, г. Ковров, за 2018 год. Публичный доклад Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Акцизы. Налогообложение подакцизных товаров

Акцизы. Налогообложение подакцизных товаров Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Ұйымның қаржысы.Ұйымның қаржылық есебі

Ұйымның қаржысы.Ұйымның қаржылық есебі Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Гроші, як міра вартості

Гроші, як міра вартості Экономическая сущность и значение инвестиций. Понятие и общая классификация инвестиций

Экономическая сущность и значение инвестиций. Понятие и общая классификация инвестиций Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Интернет-эквайринг от МТС-банка

Интернет-эквайринг от МТС-банка Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Роль инвестиционной политики в инвестиционном процессе

Роль инвестиционной политики в инвестиционном процессе Управление денежными потоками

Управление денежными потоками Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау