- Управление денежными потоками

Содержание

- 2. В отечественных и зарубежных источниках категория "денежные потоки".трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна

- 3. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

- 4. В Германии ученые трактуют эту категорию как "Cash-Flow" (поток наличности). По их мнению, Cash-Flow равен сумме

- 5. В России категория "денежные потоки" приобрела важное значение. Об этом говорит то, что с 1995г. в

- 6. Российские ученые понимают под чистым потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными

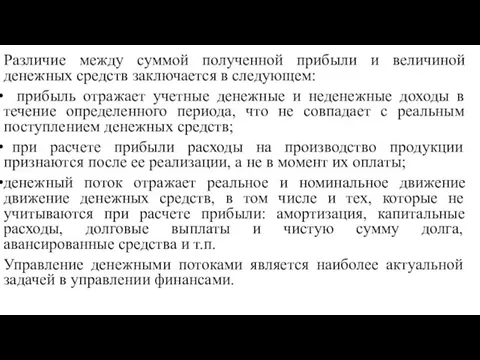

- 7. Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем: прибыль отражает учетные денежные

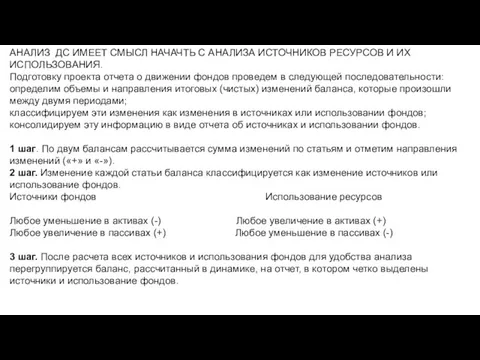

- 8. АНАЛИЗ ДС ИМЕЕТ СМЫСЛ НАЧАЧТЬ С АНАЛИЗА ИСТОЧНИКОВ РЕСУРСОВ И ИХ ИСПОЛЬЗОВАНИЯ. Подготовку проекта отчета о

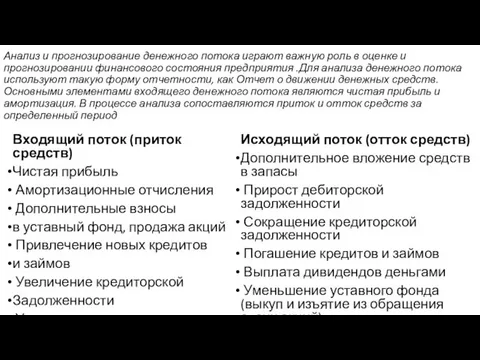

- 9. Анализ и прогнозирование денежного потока играют важную роль в оценке и прогнозировании финансового состояния предприятия .Для

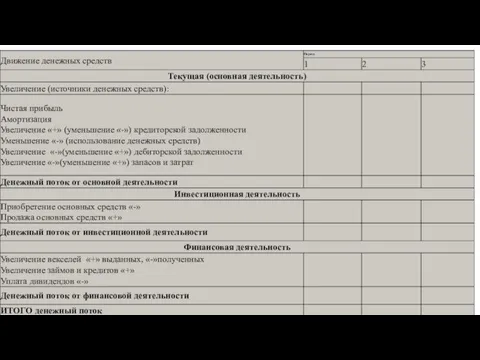

- 10. Прямой и косвенный метод расчета Разница между прямым и косвенным методом заключается в отображении операционной деятельности.

- 11. Прямой метод анализа движения денежных средств предполагает учет движения денежных потоков за данный период в качестве

- 12. .

- 13. Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным методом выделяют потоки денежных

- 14. .

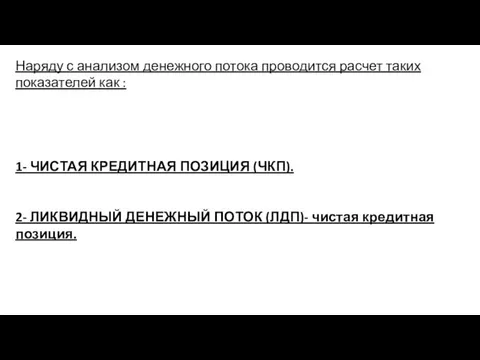

- 15. Наряду с анализом денежного потока проводится расчет таких показателей как : 1- ЧИСТАЯ КРЕДИТНАЯ ПОЗИЦИЯ (ЧКП).

- 17. Скачать презентацию

В отечественных и зарубежных источниках категория "денежные потоки".трактуется по-разному. Так, по

В отечественных и зарубежных источниках категория "денежные потоки".трактуется по-разному. Так, по

Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства,

Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства,

В Германии ученые трактуют эту категорию как "Cash-Flow" (поток наличности). По

В Германии ученые трактуют эту категорию как "Cash-Flow" (поток наличности). По

В России категория "денежные потоки" приобрела важное значение. Об этом говорит

В России категория "денежные потоки" приобрела важное значение. Об этом говорит

Российские ученые понимают под чистым потоком денежных средств разность между всеми

Российские ученые понимают под чистым потоком денежных средств разность между всеми

Различие между суммой полученной прибыли и величиной денежных средств заключается в

Различие между суммой полученной прибыли и величиной денежных средств заключается в

АНАЛИЗ ДС ИМЕЕТ СМЫСЛ НАЧАЧТЬ С АНАЛИЗА ИСТОЧНИКОВ РЕСУРСОВ И ИХ

АНАЛИЗ ДС ИМЕЕТ СМЫСЛ НАЧАЧТЬ С АНАЛИЗА ИСТОЧНИКОВ РЕСУРСОВ И ИХ

Анализ и прогнозирование денежного потока играют важную роль в оценке и

Анализ и прогнозирование денежного потока играют важную роль в оценке и

Прямой и косвенный метод расчета

Разница между прямым и косвенным методом заключается

Прямой и косвенный метод расчета

Разница между прямым и косвенным методом заключается

Прямой метод анализа движения денежных средств предполагает учет движения денежных потоков за

Прямой метод анализа движения денежных средств предполагает учет движения денежных потоков за

.

.

Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным

Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным

.

.

Наряду с анализом денежного потока проводится расчет таких показателей как :

1-

Наряду с анализом денежного потока проводится расчет таких показателей как :

1-

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Анализ портфеля акций

Анализ портфеля акций Тарифная политика в страховании

Тарифная политика в страховании Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Основные средства предприятия

Основные средства предприятия Налоги и налогообложение

Налоги и налогообложение Сбалансированность бюджетов

Сбалансированность бюджетов Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Операції банків із векселями

Операції банків із векселями Валюты мира

Валюты мира Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Економічна сутність вартості капіталу

Економічна сутність вартості капіталу Самый выгодный денежный кредит

Самый выгодный денежный кредит Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Привлечение банком средств предприятий

Привлечение банком средств предприятий Предложение денег и банковская система. Монетарная политика

Предложение денег и банковская система. Монетарная политика Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Podstawy finansów. Analiza progu rentowności

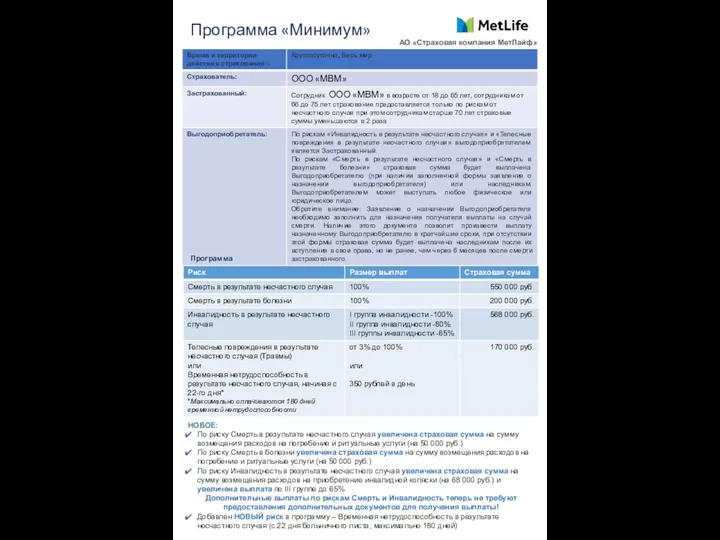

Podstawy finansów. Analiza progu rentowności Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия НДС 20 %, переходный период

НДС 20 %, переходный период Моя профессия - бухгалтер

Моя профессия - бухгалтер Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов