- Економічна сутність вартості капіталу

Содержание

- 2. План лекції Поняття і економічна сутність вартості капіталу. Вартість основних джерел капіталу. Середньозважена і гранична вартість

- 3. ПОНЯТТЯ І ЕКОНОМІЧНА СУТНІСТЬ ВАРТОСТІ КАПІТАЛУ 1

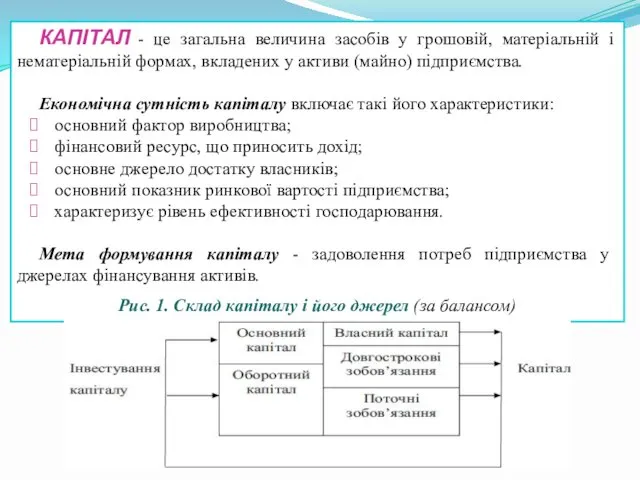

- 4. КАПІТАЛ - це загальна величина засобів у грошовій, матеріальній і нематеріальній формах, вкладених у активи (майно)

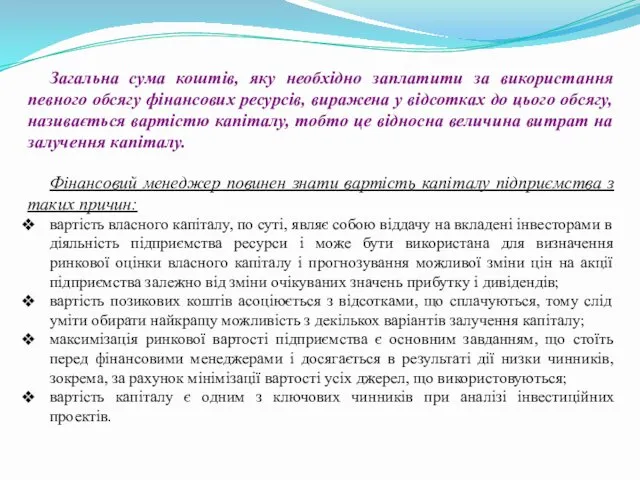

- 5. Загальна сума коштів, яку необхідно заплатити за використання певного обсягу фінансових ресурсів, виражена у відсотках до

- 6. ВАРТІСТЬ ОСНОВНИХ ДЖЕРЕЛ КАПІТАЛУ 2

- 7. Визначення вартості капіталу підприємства передбачає визначення основних його компонентів і розрахунок їх ціни. Результати обчислень зводяться

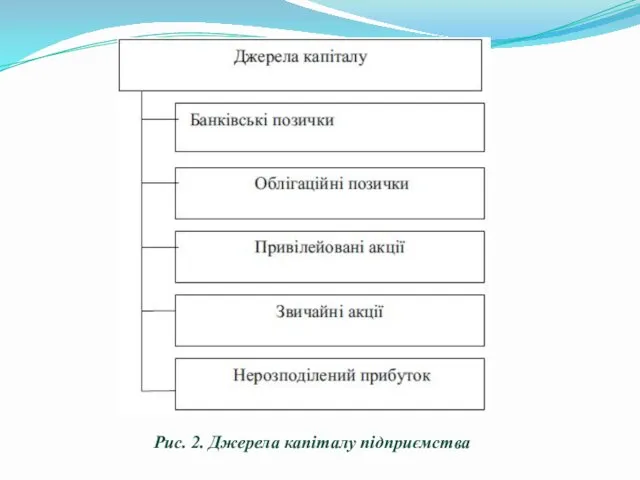

- 8. Рис. 2. Джерела капіталу підприємства

- 9. Вартість джерела "ПОЗИЧКОВИЙ КАПІТАЛ" розраховується: де kd – вартість джерела капіталу "позичковий капітал", %; ki –

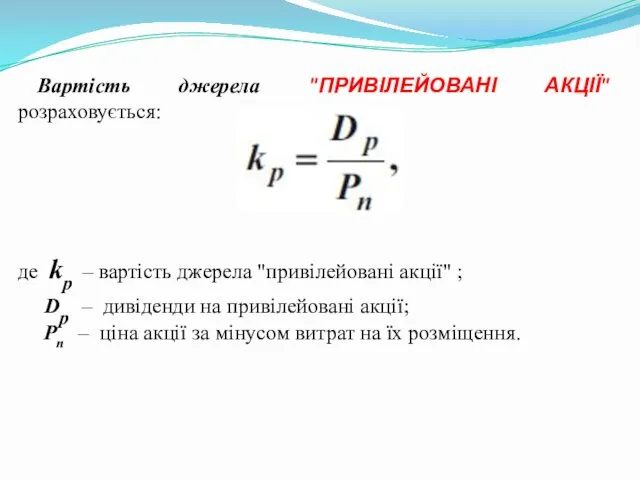

- 10. Вартість джерела "ПРИВІЛЕЙОВАНІ АКЦІЇ" розраховується: де kp – вартість джерела "привілейовані акції" ; Dp – дивіденди

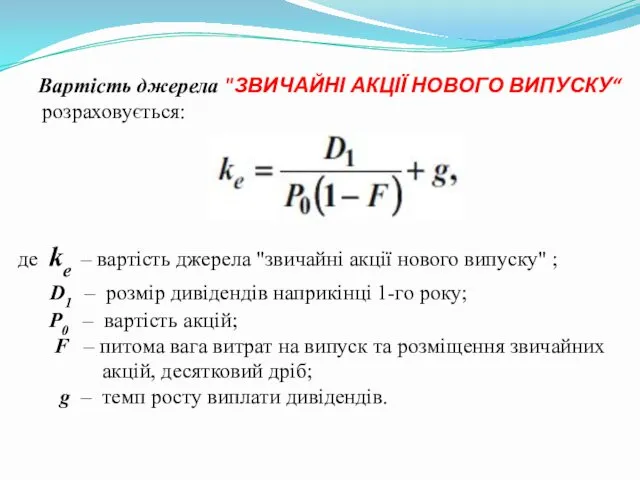

- 11. Вартість джерела "ЗВИЧАЙНІ АКЦІЇ НОВОГО ВИПУСКУ“ розраховується: де ke – вартість джерела "звичайні акції нового випуску"

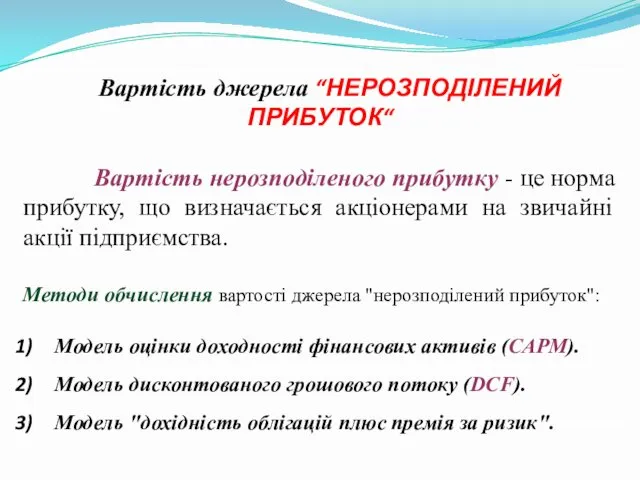

- 12. Вартість джерела “НЕРОЗПОДІЛЕНИЙ ПРИБУТОК“ Вартість нерозподіленого прибутку - це норма прибутку, що визначається акціонерами на звичайні

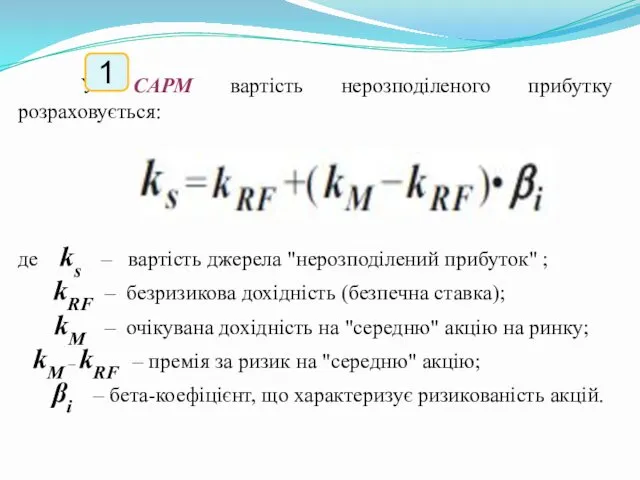

- 13. У САРМ вартість нерозподіленого прибутку розраховується: де ks – вартість джерела "нерозподілений прибуток" ; kRF –

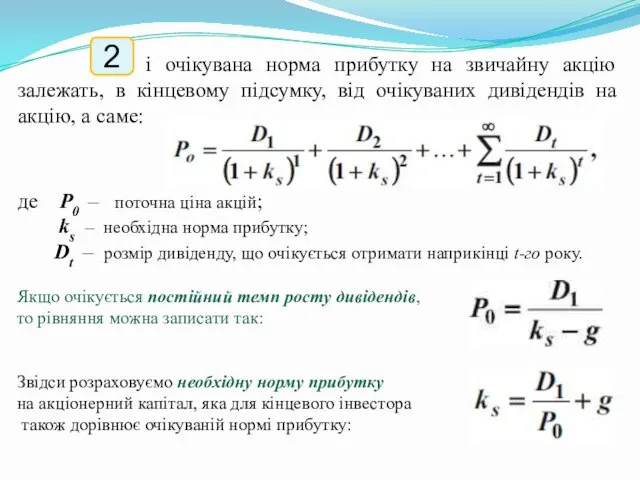

- 14. Ціна і очікувана норма прибутку на звичайну акцію залежать, в кінцевому підсумку, від очікуваних дивідендів на

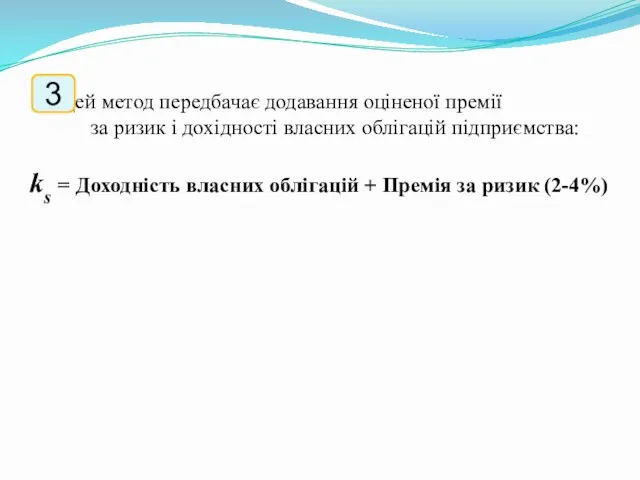

- 15. Цей метод передбачає додавання оціненої премії за ризик і дохідності власних облігацій підприємства: ks = Доходність

- 16. СРЕДНЬОЗВАЖЕНА І ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ 3

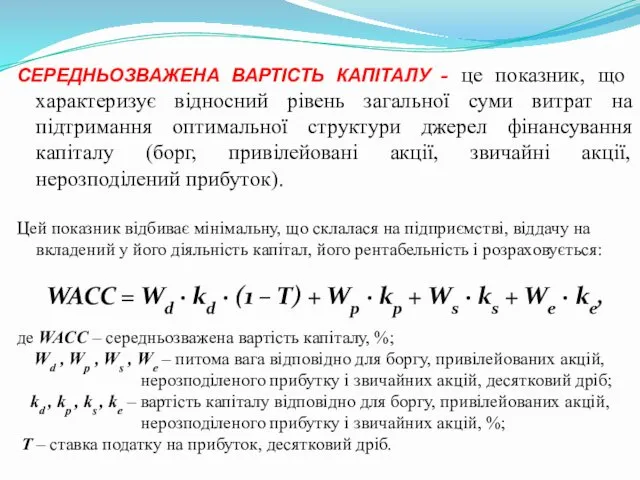

- 17. СЕРЕДНЬОЗВАЖЕНА ВАРТІСТЬ КАПІТАЛУ - це показник, що характеризує відносний рівень загальної суми витрат на підтримання оптимальної

- 18. Розрахунок вартості капіталу підприємства необхідний для формування інвестиційного бюджету, а для цього необхідно знати граничні витрати.

- 19. УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ 4

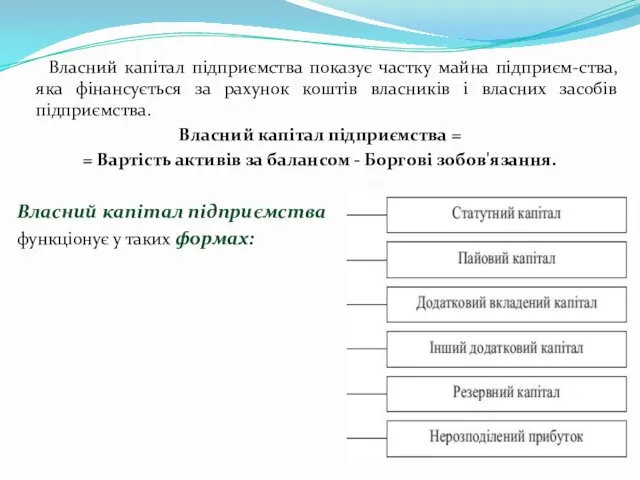

- 20. Власний капітал підприємства показує частку майна підприєм-ства, яка фінансується за рахунок коштів власників і власних засобів

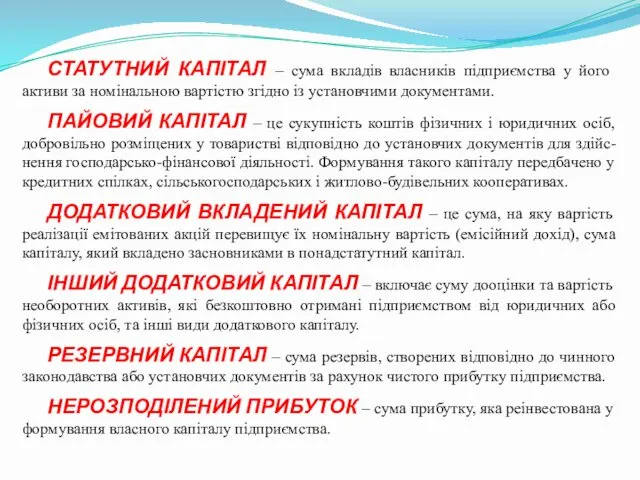

- 21. СТАТУТНИЙ КАПІТАЛ – сума вкладів власників підприємства у його активи за номінальною вартістю згідно із установчими

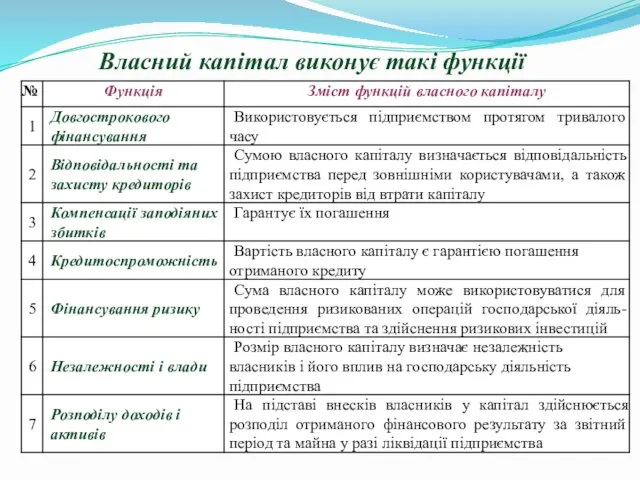

- 22. Власний капітал виконує такі функції

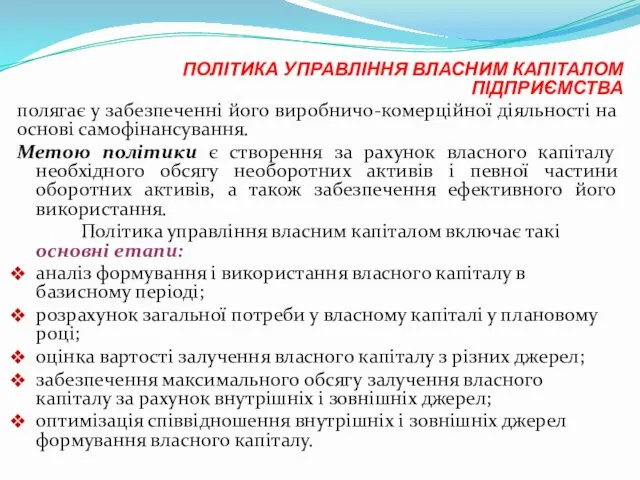

- 23. ПОЛІТИКА УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ ПІДПРИЄМСТВА полягає у забезпеченні його виробничо-комерційної діяльності на основі самофінансування. Метою політики

- 24. Рис. 4. Основні джерела фінансування власного капіталу підприємства

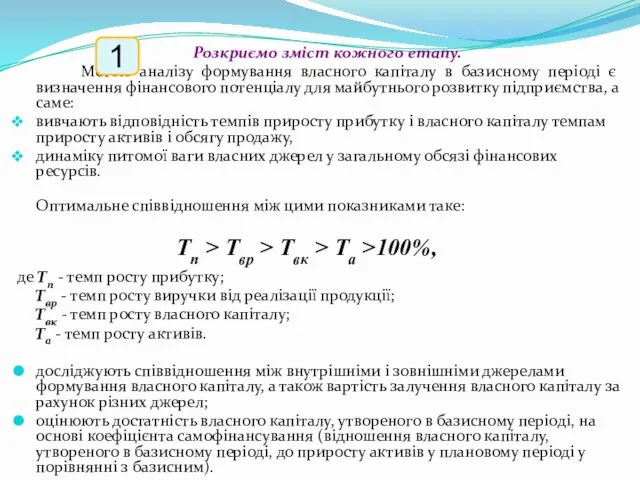

- 25. Розкриємо зміст кожного етапу. Метою аналізу формування власного капіталу в базисному періоді є визначення фінансового потенціалу

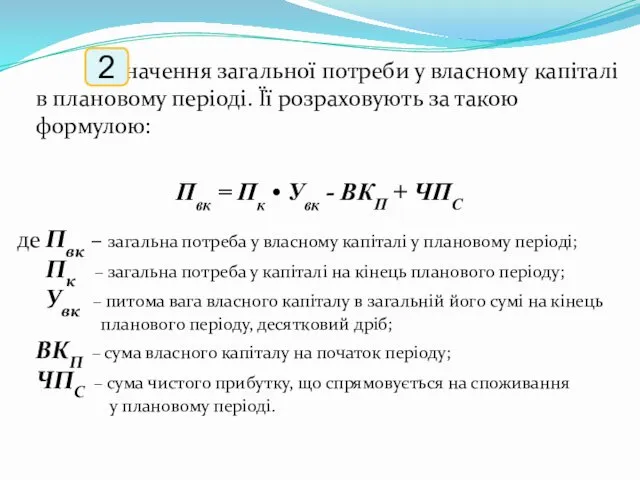

- 26. Визначення загальної потреби у власному капіталі в плановому періоді. Її розраховують за такою формулою: Пвк =

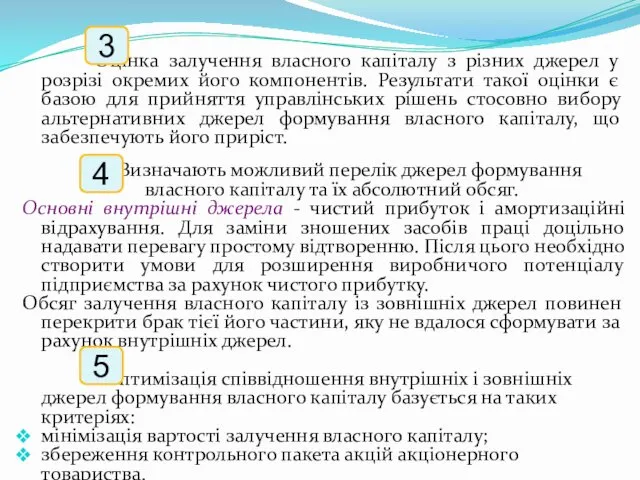

- 27. Оцінка залучення власного капіталу з різних джерел у розрізі окремих його компонентів. Результати такої оцінки є

- 28. УПРАВЛІННЯ БОРГОМ 5

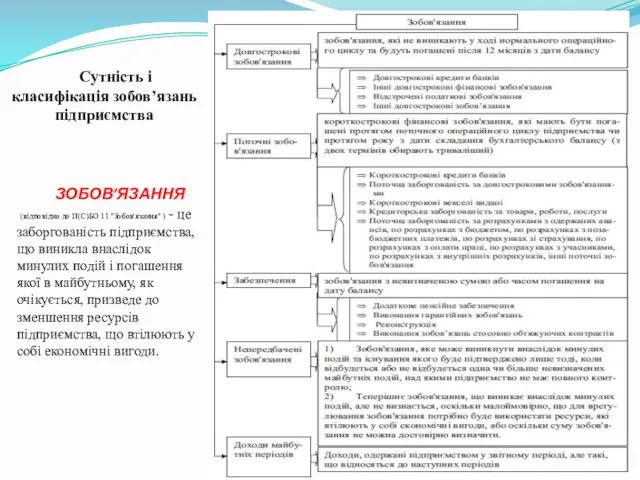

- 29. ЗОБОВ’ЯЗАННЯ (відповідно до П(С)БО 11 "Зобов'язання" ) - це заборгованість підприємства, що виникла внаслідок минулих подій

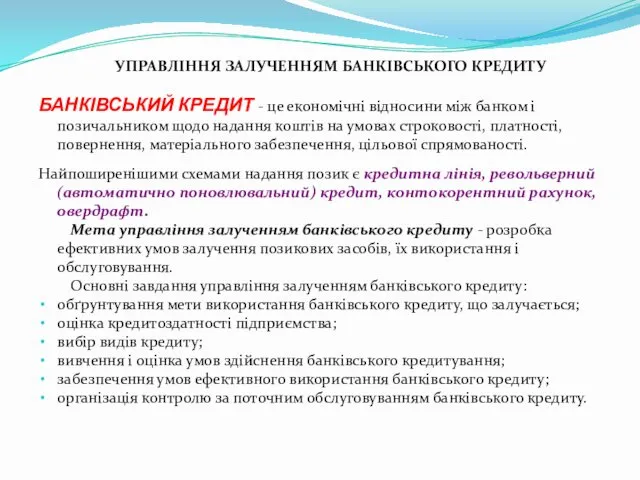

- 30. УПРАВЛІННЯ ЗАЛУЧЕННЯМ БАНКІВСЬКОГО КРЕДИТУ БАНКІВСЬКИЙ КРЕДИТ - це економічні відносини між банком і позичальником щодо надання

- 32. Скачать презентацию

План лекції

Поняття і економічна сутність вартості капіталу.

Вартість основних джерел капіталу.

Середньозважена і

План лекції

Поняття і економічна сутність вартості капіталу.

Вартість основних джерел капіталу.

Середньозважена і

ПОНЯТТЯ І ЕКОНОМІЧНА СУТНІСТЬ

ВАРТОСТІ КАПІТАЛУ

1

ПОНЯТТЯ І ЕКОНОМІЧНА СУТНІСТЬ

ВАРТОСТІ КАПІТАЛУ

1

КАПІТАЛ - це загальна величина засобів у грошовій, матеріальній і нематеріальній

КАПІТАЛ - це загальна величина засобів у грошовій, матеріальній і нематеріальній

Загальна сума коштів, яку необхідно заплатити за використання певного обсягу фінансових

Загальна сума коштів, яку необхідно заплатити за використання певного обсягу фінансових

ВАРТІСТЬ ОСНОВНИХ ДЖЕРЕЛ КАПІТАЛУ

2

ВАРТІСТЬ ОСНОВНИХ ДЖЕРЕЛ КАПІТАЛУ

2

Визначення вартості капіталу підприємства передбачає визначення основних його компонентів і розрахунок

Визначення вартості капіталу підприємства передбачає визначення основних його компонентів і розрахунок

Рис. 2. Джерела капіталу підприємства

Рис. 2. Джерела капіталу підприємства

Вартість джерела "ПОЗИЧКОВИЙ КАПІТАЛ" розраховується:

де kd – вартість джерела капіталу "позичковий

Вартість джерела "ПОЗИЧКОВИЙ КАПІТАЛ" розраховується:

де kd – вартість джерела капіталу "позичковий

Вартість джерела "ПРИВІЛЕЙОВАНІ АКЦІЇ" розраховується:

де kp – вартість джерела "привілейовані акції"

Вартість джерела "ПРИВІЛЕЙОВАНІ АКЦІЇ" розраховується:

де kp – вартість джерела "привілейовані акції"

Вартість джерела "ЗВИЧАЙНІ АКЦІЇ НОВОГО ВИПУСКУ“

розраховується:

де ke – вартість джерела

Вартість джерела "ЗВИЧАЙНІ АКЦІЇ НОВОГО ВИПУСКУ“

розраховується:

де ke – вартість джерела

Вартість джерела “НЕРОЗПОДІЛЕНИЙ ПРИБУТОК“

Вартість нерозподіленого прибутку - це норма прибутку,

Вартість джерела “НЕРОЗПОДІЛЕНИЙ ПРИБУТОК“

Вартість нерозподіленого прибутку - це норма прибутку,

У САРМ вартість нерозподіленого прибутку розраховується:

де ks – вартість джерела "нерозподілений

У САРМ вартість нерозподіленого прибутку розраховується:

де ks – вартість джерела "нерозподілений

Ціна і очікувана норма прибутку на звичайну акцію залежать, в

Ціна і очікувана норма прибутку на звичайну акцію залежать, в

Цей метод передбачає додавання оціненої премії

за ризик і

Цей метод передбачає додавання оціненої премії

за ризик і

СРЕДНЬОЗВАЖЕНА І ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ

3

СРЕДНЬОЗВАЖЕНА І ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ

3

СЕРЕДНЬОЗВАЖЕНА ВАРТІСТЬ КАПІТАЛУ - це показник, що характеризує відносний рівень загальної

СЕРЕДНЬОЗВАЖЕНА ВАРТІСТЬ КАПІТАЛУ - це показник, що характеризує відносний рівень загальної

Розрахунок вартості капіталу підприємства необхідний для формування інвестиційного бюджету, а для

Розрахунок вартості капіталу підприємства необхідний для формування інвестиційного бюджету, а для

УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ

4

УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ

4

Власний капітал підприємства показує частку майна підприєм-ства, яка фінансується за рахунок

Власний капітал підприємства показує частку майна підприєм-ства, яка фінансується за рахунок

СТАТУТНИЙ КАПІТАЛ – сума вкладів власників підприємства у його активи за

СТАТУТНИЙ КАПІТАЛ – сума вкладів власників підприємства у його активи за

Власний капітал виконує такі функції

Власний капітал виконує такі функції

ПОЛІТИКА УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ ПІДПРИЄМСТВА

полягає у забезпеченні його виробничо-комерційної діяльності на

ПОЛІТИКА УПРАВЛІННЯ ВЛАСНИМ КАПІТАЛОМ ПІДПРИЄМСТВА

полягає у забезпеченні його виробничо-комерційної діяльності на

Рис. 4. Основні джерела фінансування

власного капіталу підприємства

Рис. 4. Основні джерела фінансування

власного капіталу підприємства

Розкриємо зміст кожного етапу.

Метою аналізу формування власного капіталу в базисному

Розкриємо зміст кожного етапу.

Метою аналізу формування власного капіталу в базисному

Визначення загальної потреби у власному капіталі в плановому періоді. Її

Визначення загальної потреби у власному капіталі в плановому періоді. Її

Оцінка залучення власного капіталу з різних джерел у розрізі окремих

Оцінка залучення власного капіталу з різних джерел у розрізі окремих

УПРАВЛІННЯ БОРГОМ

5

УПРАВЛІННЯ БОРГОМ

5

ЗОБОВ’ЯЗАННЯ

(відповідно до П(С)БО 11 "Зобов'язання" ) - це заборгованість підприємства,

ЗОБОВ’ЯЗАННЯ

(відповідно до П(С)БО 11 "Зобов'язання" ) - це заборгованість підприємства,

УПРАВЛІННЯ ЗАЛУЧЕННЯМ БАНКІВСЬКОГО КРЕДИТУ

БАНКІВСЬКИЙ КРЕДИТ - це економічні відносини між банком

УПРАВЛІННЯ ЗАЛУЧЕННЯМ БАНКІВСЬКОГО КРЕДИТУ

БАНКІВСЬКИЙ КРЕДИТ - це економічні відносини між банком

Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Financial Statement. Analysis

Financial Statement. Analysis Управлiння ресурсною базою банку

Управлiння ресурсною базою банку 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Личное финансовое планирование

Личное финансовое планирование Управление оборотными активами предприятия

Управление оборотными активами предприятия Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Основные целевые ориентиры стратегии развития электросетевого комплекса РФ

Основные целевые ориентиры стратегии развития электросетевого комплекса РФ Банки, их виды и причины появления

Банки, их виды и причины появления Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Финансовый рынок

Финансовый рынок Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Долгосрочные активы

Долгосрочные активы Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Введение в банковское дело

Введение в банковское дело Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Процедуры исполнения бюджета

Процедуры исполнения бюджета КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23