- Фінансові послуги на фондовому ринку. Лекція 5

Содержание

- 2. План: Професійна діяльність на фондовому ринку, її види та характеристика. Засади та принципи діяльності торговців цінними

- 3. Ключові слова: професійна діяльність на фондовому ринку, діяльність з торгівлі цінними паперами, діяльність з управління активами,

- 4. Список рекомендованих джерел: Закон України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001

- 5. 1. Професійна діяльність на фондовому ринку, її види та характеристика

- 6. Професійна діяльність на фондовому ринку – це діяльність суб'єктів господарювання, для яких ця діяльність є виключною,

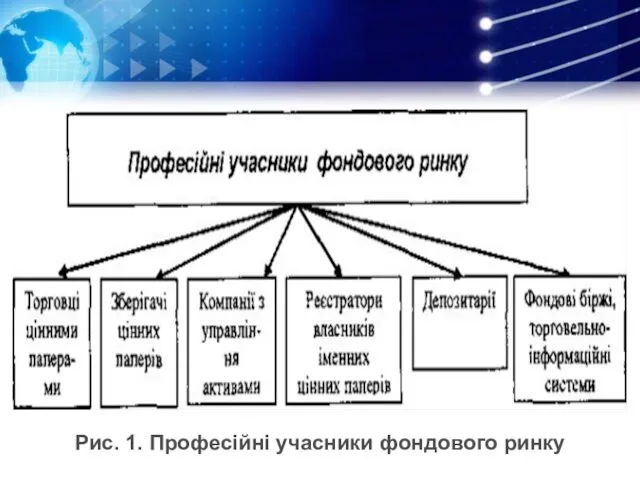

- 7. Рис. 1. Професійні учасники фондового ринку

- 8. Відповідно до Закону України «Про цінні папери та фондовий ринок» від 23 лютого 2006 р. на

- 9. Діяльність з торгівлі цінними паперами поділяється на такі види: брокерська діяльність; дилерська діяльність; андеррайтинг; діяльність з

- 10. Професійна діяльність на фондовому ринку здійснюється виключно на підставі ліцензії, що видається Національної комісією з цінних

- 11. Національна комісія з цінних паперів та фондового ринку видає ліцензії на такі види професійної діяльності на

- 12. 2. Засади та принципи діяльності торговців цінними паперами

- 13. Діяльність з торгівлі цінними паперами на фондовому ринку провадять торговці цінними паперами, які надають учасникам ринку

- 14. Реалізація зазначених послуг створює для учасників ринку певні переваги: можливість здійснення операцій купівлі-продажу цінних паперів на

- 15. Реалізація фінансових послуг забезпечується торговцями цінними паперами за допомогою проведення таких фінансових операцій: виконання замовлень клієнтів

- 16. Діяльність торговця цінними паперами базується на таких принципах: реалізація фінансових операцій в інтересах клієнта: попередження клієнтів

- 17. У своїй професійній діяльності торговці цінними паперами не мають права: розголошувати комерційну таємницю клієнтів, за винятком

- 18. 3. Фінансові послуги з розміщення цінних паперів на ринку

- 19. Комплекс послуг з організації випуску та проведення розміщення цінних паперів на ринку одержав назву андеррайтингу.

- 20. Фінансові послуги з розміщення цінних паперів на ринку забезпечують емітентам реалізацію таких основних намірів: мобілізацію додаткових

- 21. Андеррайтинг включає в себе такі операції: консультування емітента про терміни, обсяги та інші характеристики емісії; здійснення

- 22. Під час здійснення андеррайтингової діяльності посередники зобов’язані враховувати вимоги законодавства щодо розміщення цінних паперів: публічне розміщення

- 23. 4. Брокерська діяльність на фондовому ринку

- 24. Брокерські контори відкриваються засновниками фондової біржі або юридичними особами, які придбали місце на біржі. Кожен член

- 25. Основні завдання брокерських контор полягають у такому: прийом, передача та виконання замовлень клієнтів щодо реалізації операцій

- 26. Брокерські контори надають такі види фінансових та супутніх послуг для своїх клієнтів: укладання біржових угод з

- 27. Під час виконання замовлень клієнтів брокери зобов’язані дотримуватись правил, за якими діють торговці цінними паперами, а

- 28. 5. Спільне інвестування як вид фінансової послуги

- 29. Спільне інвестування являє діяльність, що здійснюється в інтересах і за рахунок засновників та учасників корпоративних та

- 30. Ефект від участі в спільному інвестуванні для учасників інвестиційних фондів може проявитися у таких перевагах: прирості

- 31. Недоліками вкладень коштів в інститути спільного інвестування в порівнянні з банківськими депозитами є: велика номінальна вартість

- 32. 6. Управління активами інституційних інвесторів

- 33. Для забезпечення ефективного управління коштами інвесторів компанія з управління активами провадить такі види діяльності: підбір об’єктів

- 34. З метою проведення розрахунків з учасниками інститутів спільного інвестування та визначення ціни цінних паперів фондів компанія

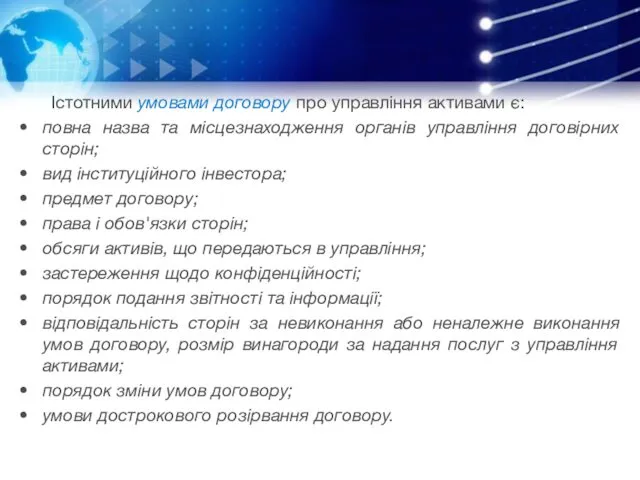

- 35. Істотними умовами договору про управління активами є: повна назва та місцезнаходження органів управління договірних сторін; вид

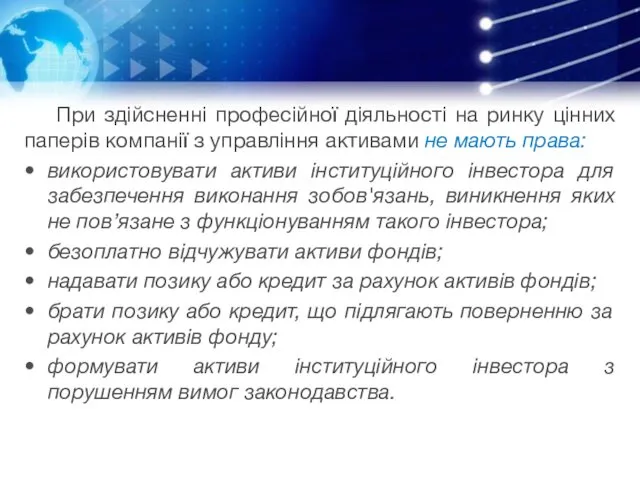

- 36. При здійсненні професійної діяльності на ринку цінних паперів компанії з управління активами не мають права: використовувати

- 37. Самостійна робота №6 Біржові індекси.

- 39. Скачать презентацию

План:

Професійна діяльність на фондовому ринку, її види та характеристика.

Засади та принципи

План:

Професійна діяльність на фондовому ринку, її види та характеристика.

Засади та принципи

Ключові слова:

професійна діяльність на фондовому ринку, діяльність з торгівлі цінними паперами,

Ключові слова:

професійна діяльність на фондовому ринку, діяльність з торгівлі цінними паперами,

Список рекомендованих джерел:

Закон України «Про фінансові послуги та державне регулювання ринків

Список рекомендованих джерел:

Закон України «Про фінансові послуги та державне регулювання ринків

1. Професійна діяльність на фондовому ринку, її види та характеристика

1. Професійна діяльність на фондовому ринку, її види та характеристика

Професійна діяльність на фондовому ринку –

це діяльність суб'єктів господарювання, для

Професійна діяльність на фондовому ринку –

це діяльність суб'єктів господарювання, для

Рис. 1. Професійні учасники фондового ринку

Рис. 1. Професійні учасники фондового ринку

Відповідно до Закону України «Про цінні папери та фондовий ринок» від

Відповідно до Закону України «Про цінні папери та фондовий ринок» від

Діяльність з торгівлі цінними паперами поділяється на такі види:

брокерська діяльність;

дилерська діяльність;

андеррайтинг;

діяльність

Діяльність з торгівлі цінними паперами поділяється на такі види:

брокерська діяльність;

дилерська діяльність;

андеррайтинг;

діяльність

Професійна діяльність на фондовому ринку здійснюється виключно на підставі ліцензії, що

Професійна діяльність на фондовому ринку здійснюється виключно на підставі ліцензії, що

Національна комісія з цінних паперів та фондового ринку видає ліцензії на

Національна комісія з цінних паперів та фондового ринку видає ліцензії на

2. Засади та принципи діяльності торговців цінними паперами

2. Засади та принципи діяльності торговців цінними паперами

Діяльність з торгівлі цінними паперами на фондовому ринку провадять торговці цінними

Діяльність з торгівлі цінними паперами на фондовому ринку провадять торговці цінними

Реалізація зазначених послуг створює для учасників ринку певні переваги:

можливість здійснення операцій

Реалізація зазначених послуг створює для учасників ринку певні переваги:

можливість здійснення операцій

Реалізація фінансових послуг забезпечується торговцями цінними паперами за допомогою проведення таких

Реалізація фінансових послуг забезпечується торговцями цінними паперами за допомогою проведення таких

Діяльність торговця цінними паперами базується на таких принципах:

реалізація фінансових операцій

Діяльність торговця цінними паперами базується на таких принципах:

реалізація фінансових операцій

У своїй професійній діяльності торговці цінними паперами не мають права:

розголошувати комерційну

У своїй професійній діяльності торговці цінними паперами не мають права:

розголошувати комерційну

3. Фінансові послуги з розміщення цінних паперів на ринку

3. Фінансові послуги з розміщення цінних паперів на ринку

Комплекс послуг з організації випуску та проведення розміщення цінних паперів на

Комплекс послуг з організації випуску та проведення розміщення цінних паперів на

Фінансові послуги з розміщення цінних паперів на ринку забезпечують емітентам реалізацію

Фінансові послуги з розміщення цінних паперів на ринку забезпечують емітентам реалізацію

Андеррайтинг включає в себе такі операції:

консультування емітента про терміни, обсяги та

Андеррайтинг включає в себе такі операції:

консультування емітента про терміни, обсяги та

Під час здійснення андеррайтингової діяльності посередники зобов’язані враховувати вимоги законодавства щодо

Під час здійснення андеррайтингової діяльності посередники зобов’язані враховувати вимоги законодавства щодо

4. Брокерська діяльність на фондовому ринку

4. Брокерська діяльність на фондовому ринку

Брокерські контори відкриваються засновниками фондової біржі або юридичними особами, які придбали

Брокерські контори відкриваються засновниками фондової біржі або юридичними особами, які придбали

Основні завдання брокерських контор полягають у такому:

прийом, передача та виконання замовлень

Основні завдання брокерських контор полягають у такому:

прийом, передача та виконання замовлень

Брокерські контори надають такі види фінансових та супутніх послуг для своїх

Брокерські контори надають такі види фінансових та супутніх послуг для своїх

Під час виконання замовлень клієнтів брокери зобов’язані дотримуватись правил, за якими

Під час виконання замовлень клієнтів брокери зобов’язані дотримуватись правил, за якими

5. Спільне інвестування як вид фінансової послуги

5. Спільне інвестування як вид фінансової послуги

Спільне інвестування являє діяльність, що здійснюється в інтересах і за рахунок

Спільне інвестування являє діяльність, що здійснюється в інтересах і за рахунок

Ефект від участі в спільному інвестуванні для учасників інвестиційних фондів може

Ефект від участі в спільному інвестуванні для учасників інвестиційних фондів може

Недоліками вкладень коштів в інститути спільного інвестування в порівнянні з банківськими

Недоліками вкладень коштів в інститути спільного інвестування в порівнянні з банківськими

6. Управління активами інституційних інвесторів

6. Управління активами інституційних інвесторів

Для забезпечення ефективного управління коштами інвесторів компанія з управління активами провадить

Для забезпечення ефективного управління коштами інвесторів компанія з управління активами провадить

З метою проведення розрахунків з учасниками інститутів спільного інвестування та визначення

З метою проведення розрахунків з учасниками інститутів спільного інвестування та визначення

Істотними умовами договору про управління активами є:

повна назва та місцезнаходження органів

Істотними умовами договору про управління активами є:

повна назва та місцезнаходження органів

При здійсненні професійної діяльності на ринку цінних паперів компанії з управління

При здійсненні професійної діяльності на ринку цінних паперів компанії з управління

Самостійна робота №6

Біржові індекси.

Самостійна робота №6

Біржові індекси.

Оценка инвестиционного проекта

Оценка инвестиционного проекта Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Андеррайтинговые операции банков

Андеррайтинговые операции банков Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Учет кассовых операций. Презентации и их роль в образовательном процессе

Учет кассовых операций. Презентации и их роль в образовательном процессе Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Операции на международном валютном рынке

Операции на международном валютном рынке Сущность, функции и роль страхования

Сущность, функции и роль страхования Тарифная политика в страховании

Тарифная политика в страховании Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Дробление бизнеса

Дробление бизнеса Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Российская компания “Сonsulting club”

Российская компания “Сonsulting club” Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Этика оценщиков

Этика оценщиков Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6