- Учет кассовых операций. Презентации и их роль в образовательном процессе

Содержание

- 2. Тема урока «Учет кассовых операций»

- 3. Цель урока: изучить порядок учета и документальное оформление кассовых операций Задачи: Развитие профессиональных компетенций по отражению

- 4. В результате изучения темы студенты должны Знать: порядок ведения кассовых операций Уметь: 1.Правильно оформлять первичные документы

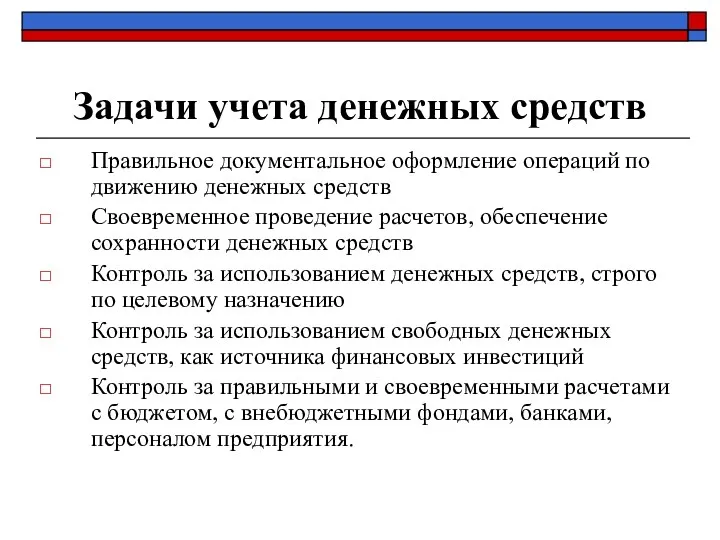

- 5. Задачи учета денежных средств Правильное документальное оформление операций по движению денежных средств Своевременное проведение расчетов, обеспечение

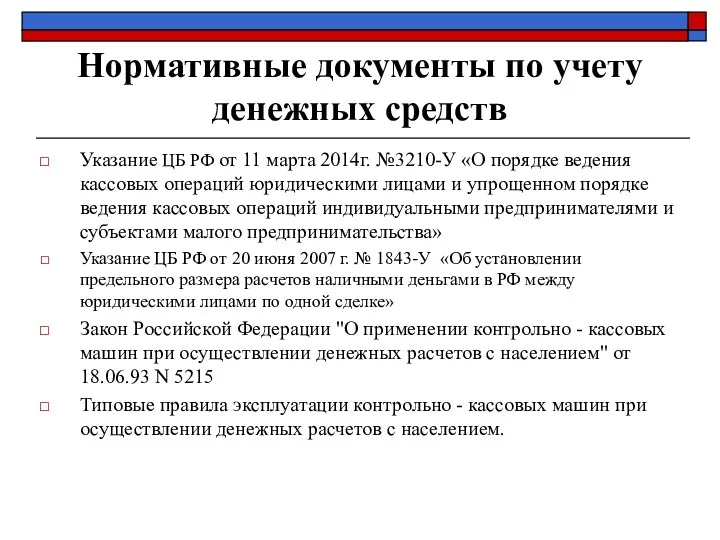

- 6. Нормативные документы по учету денежных средств Указание ЦБ РФ от 11 марта 2014г. №3210-У «О порядке

- 7. Лимит кассы - максимально допустимая сумма наличных денег, которая может храниться в кассе Вариант 1. Учитывается

- 8. Вариант 1 определения лимита в кассе L = V / P * Nc, где L -

- 9. Вариант 2 определения лимита в кассе L = R / P * Nc , где L

- 10. Штрафные санкции за нарушение кассовой дисциплины За несоблюдение порядка хранения, а так же за накопление наличных

- 11. Документация по кассовым операциям Форма № КО -1 приходный кассовый ордер Форма № КО -2 расходный

- 12. Документооборот по кассовым операциям

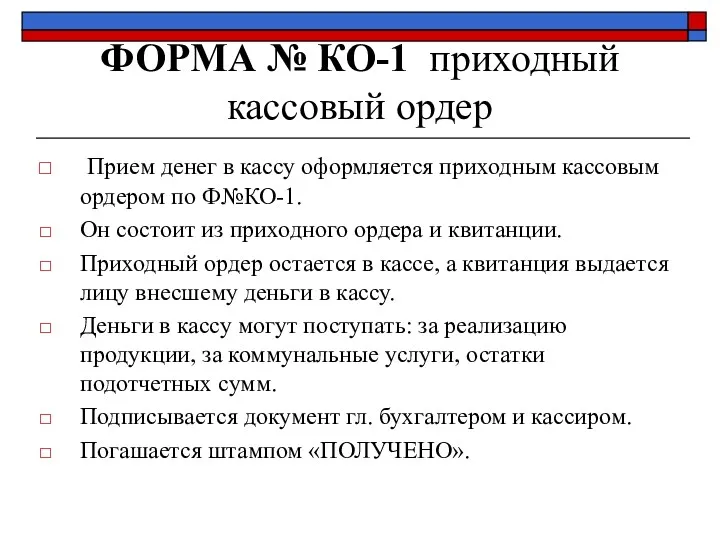

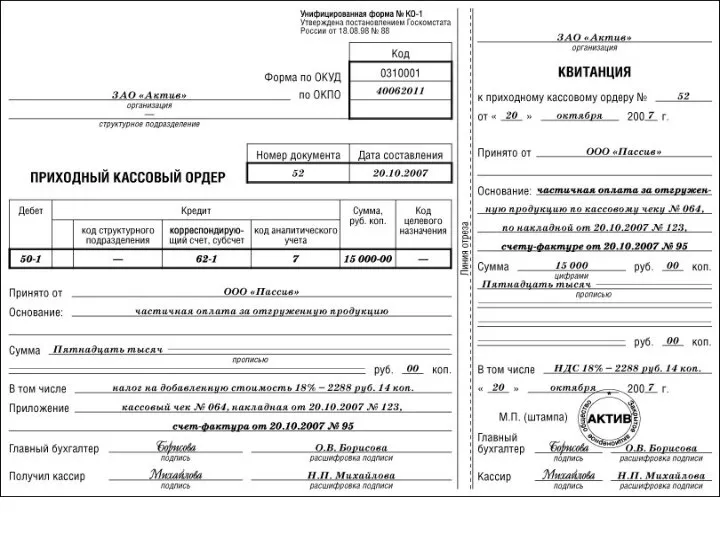

- 13. ФОРМА № КО-1 приходный кассовый ордер Прием денег в кассу оформляется приходным кассовым ордером по Ф№КО-1.

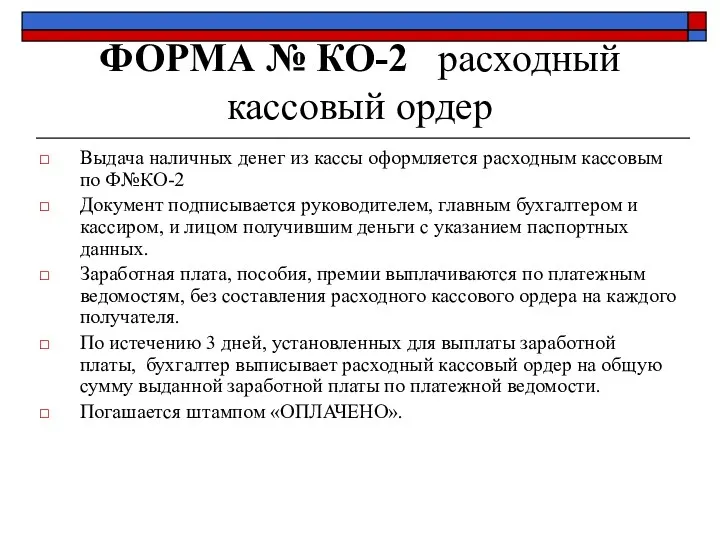

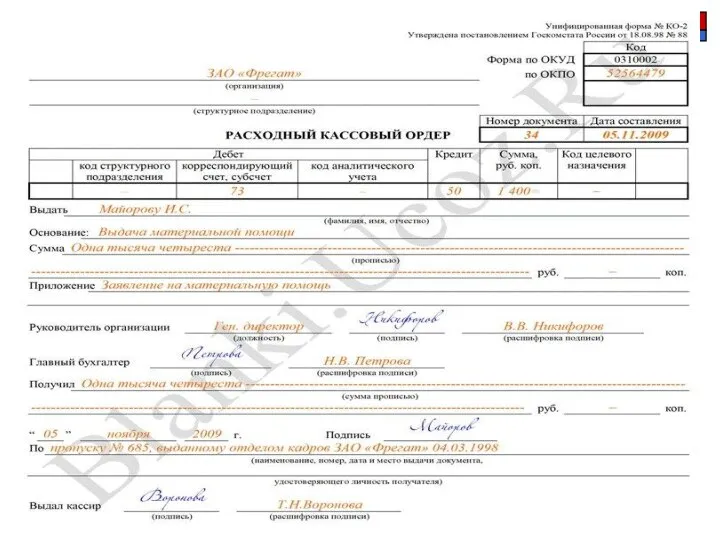

- 15. ФОРМА № КО-2 расходный кассовый ордер Выдача наличных денег из кассы оформляется расходным кассовым по Ф№КО-2

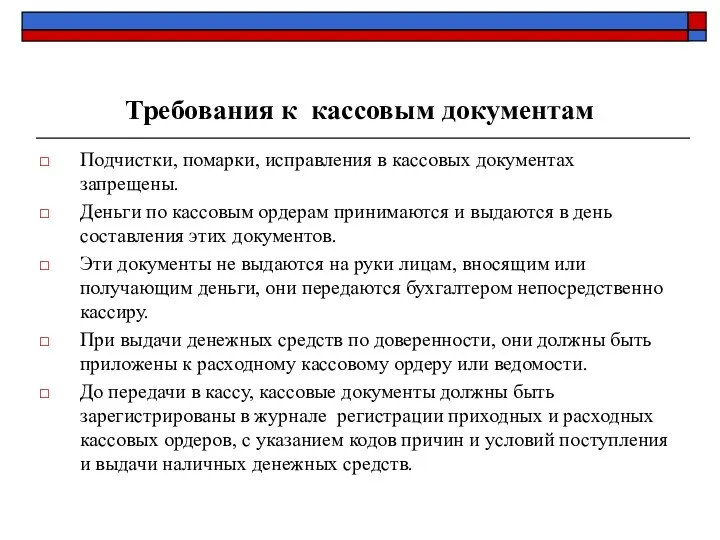

- 17. Требования к кассовым документам Подчистки, помарки, исправления в кассовых документах запрещены. Деньги по кассовым ордерам принимаются

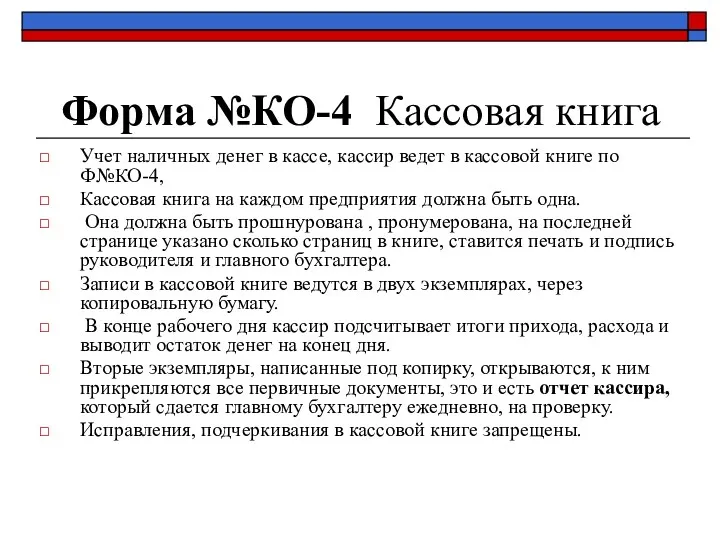

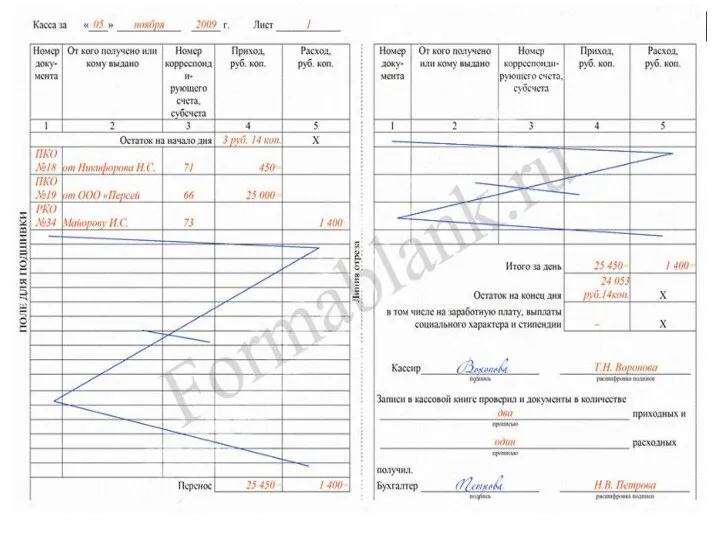

- 19. Форма №КО-4 Кассовая книга Учет наличных денег в кассе, кассир ведет в кассовой книге по Ф№КО-4,

- 20. Кассовая книга может вестись и на компьютере, в этом случае ее листы формируются постепенно в виде

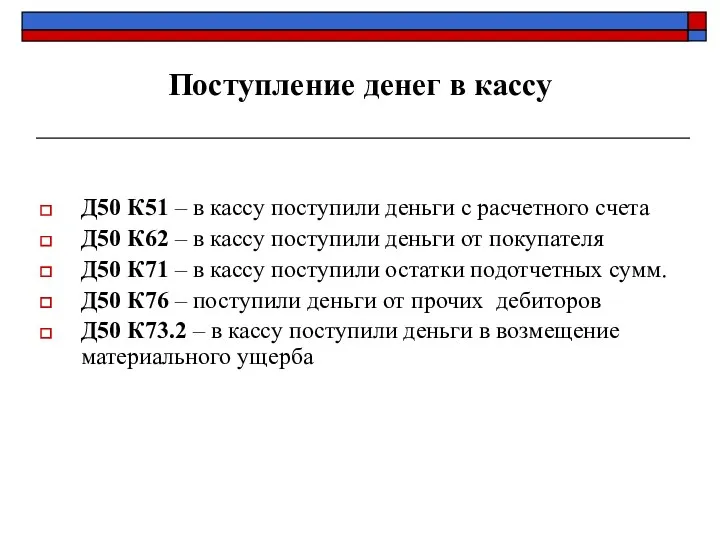

- 22. Поступление денег в кассу Д50 К51 – в кассу поступили деньги с расчетного счета Д50 К62

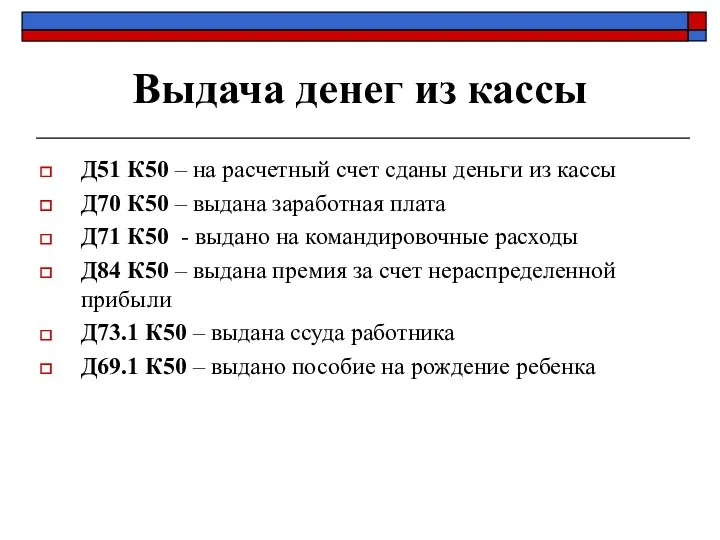

- 23. Выдача денег из кассы Д51 К50 – на расчетный счет сданы деньги из кассы Д70 К50

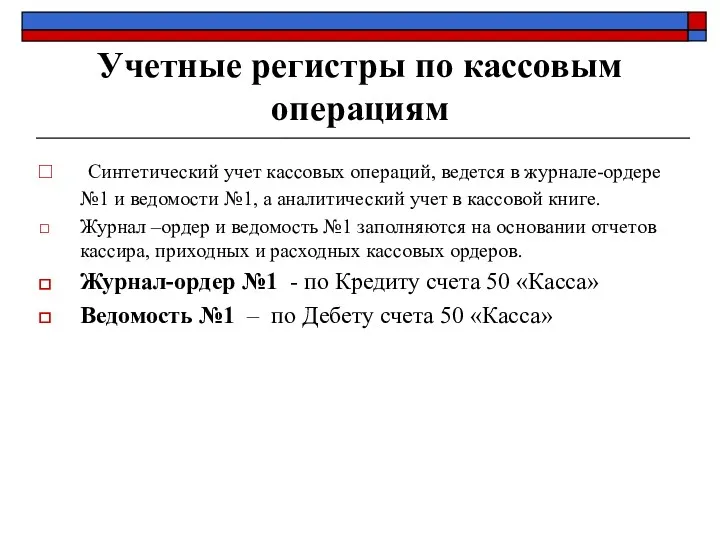

- 24. Учетные регистры по кассовым операциям Синтетический учет кассовых операций, ведется в журнале-ордере №1 и ведомости №1,

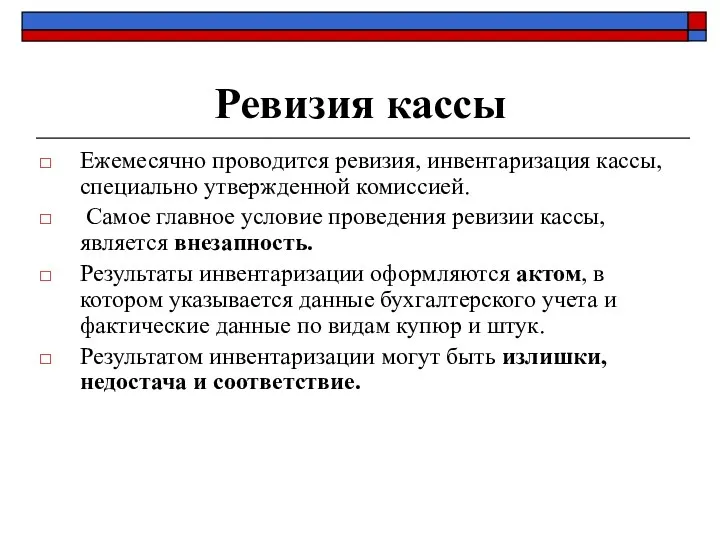

- 26. Ревизия кассы Ежемесячно проводится ревизия, инвентаризация кассы, специально утвержденной комиссией. Самое главное условие проведения ревизии кассы,

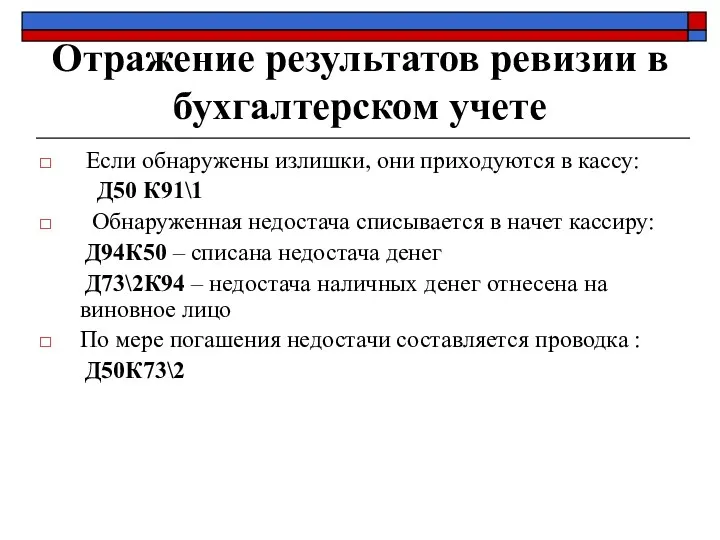

- 27. Отражение результатов ревизии в бухгалтерском учете Если обнаружены излишки, они приходуются в кассу: Д50 К91\1 Обнаруженная

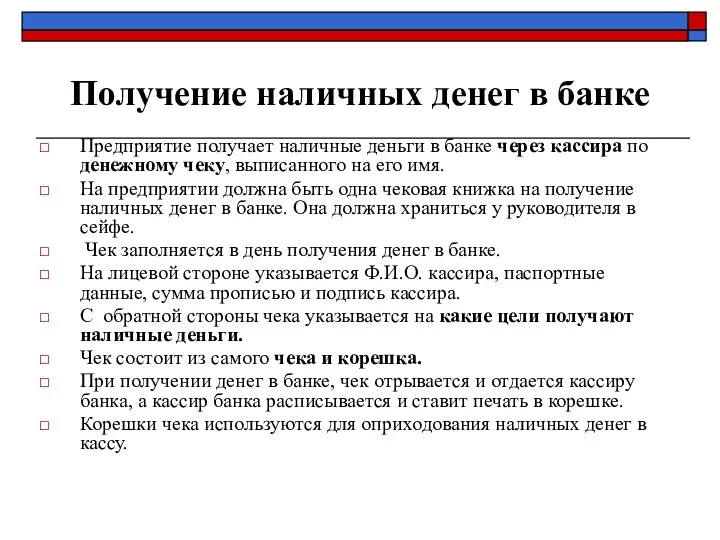

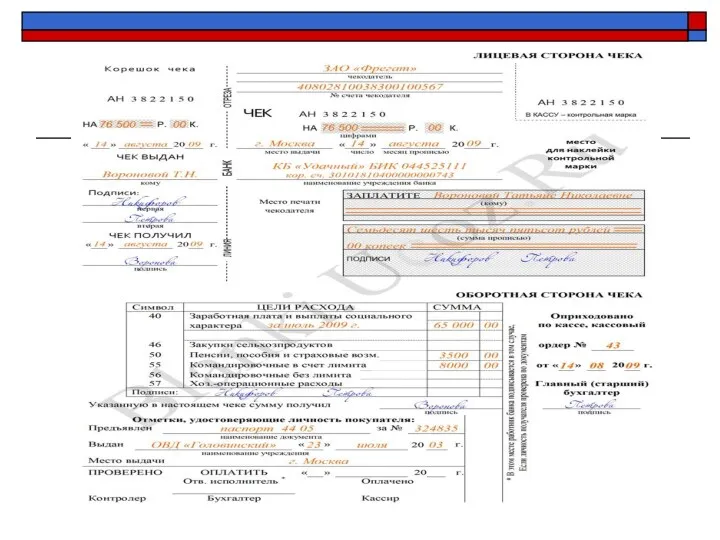

- 28. Получение наличных денег в банке Предприятие получает наличные деньги в банке через кассира по денежному чеку,

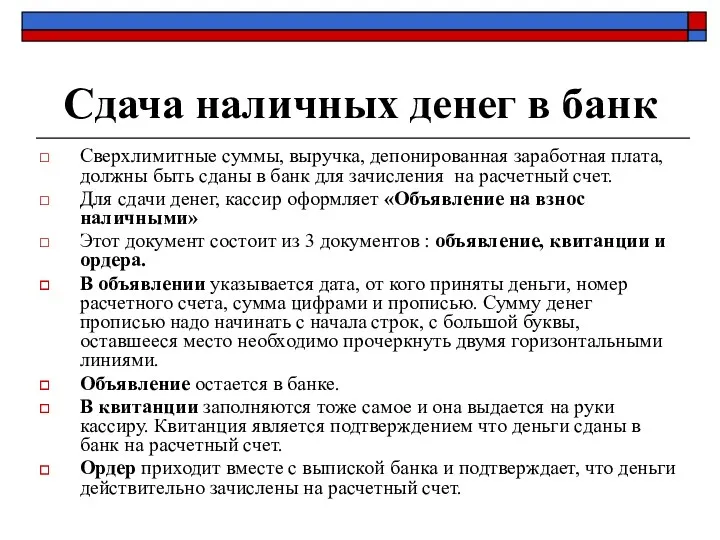

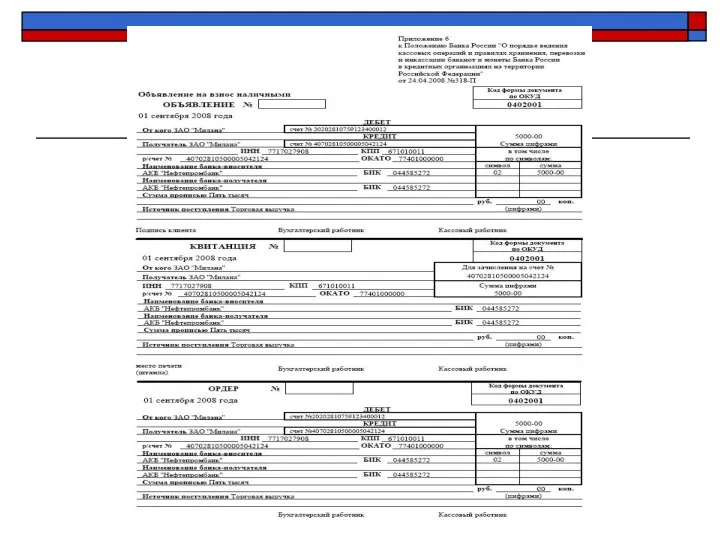

- 30. Сдача наличных денег в банк Сверхлимитные суммы, выручка, депонированная заработная плата, должны быть сданы в банк

- 32. Вопросы для контроля: 1. Каким документом установлены правила работы с наличными деньгами? 2. Какую ответственность несет

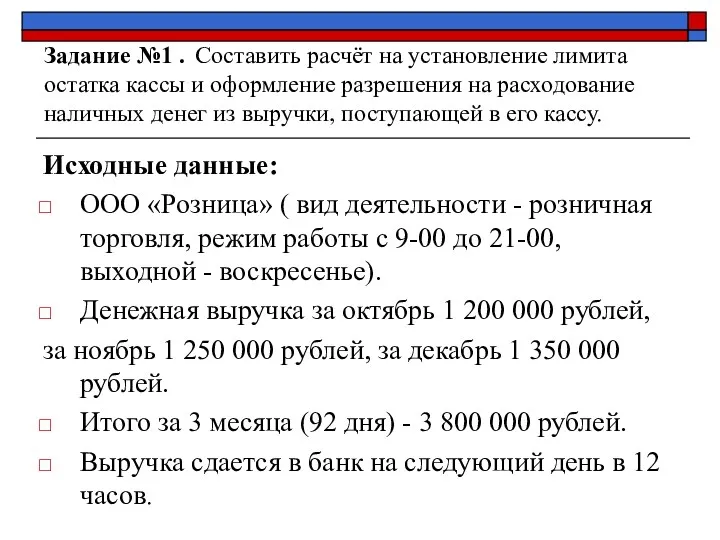

- 33. Задание №1 . Составить расчёт на установление лимита остатка кассы и оформление разрешения на расходование наличных

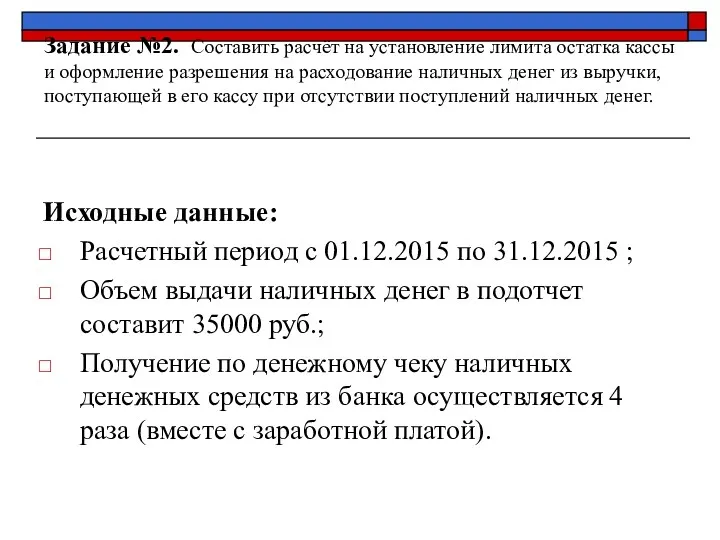

- 34. Задание №2. Составить расчёт на установление лимита остатка кассы и оформление разрешения на расходование наличных денег

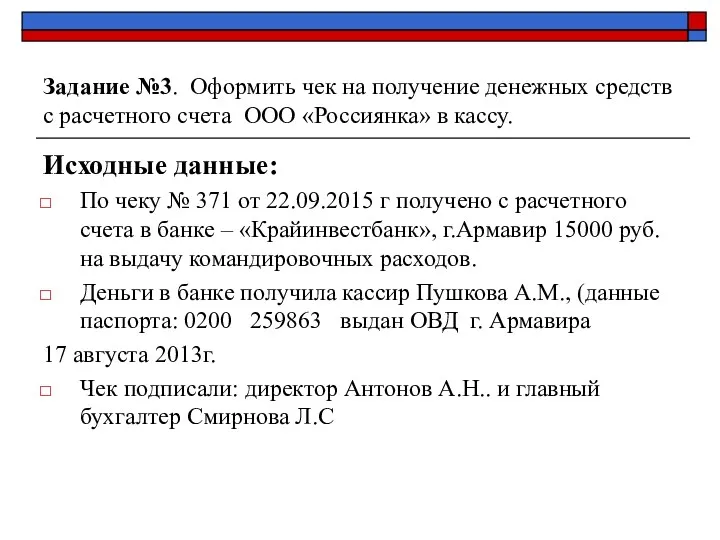

- 35. Задание №3. Оформить чек на получение денежных средств с расчетного счета ООО «Россиянка» в кассу. Исходные

- 37. Скачать презентацию

Тема урока

«Учет кассовых операций»

Тема урока

«Учет кассовых операций»

Цель урока: изучить порядок учета и документальное оформление кассовых операций

Задачи:

Развитие

Цель урока: изучить порядок учета и документальное оформление кассовых операций

Задачи:

Развитие

В результате изучения темы студенты должны

Знать:

порядок ведения кассовых операций

Уметь:

1.Правильно оформлять

В результате изучения темы студенты должны

Знать:

порядок ведения кассовых операций

Уметь:

1.Правильно оформлять

Задачи учета денежных средств

Правильное документальное оформление операций по движению денежных средств

Своевременное

Задачи учета денежных средств

Правильное документальное оформление операций по движению денежных средств

Своевременное

Нормативные документы по учету денежных средств

Указание ЦБ РФ от 11 марта

Нормативные документы по учету денежных средств

Указание ЦБ РФ от 11 марта

Лимит кассы - максимально допустимая сумма наличных денег, которая может храниться

Лимит кассы - максимально допустимая сумма наличных денег, которая может храниться

Вариант 1

определения лимита в кассе

L = V / P *

Вариант 1

определения лимита в кассе

L = V / P *

Вариант 2

определения лимита в кассе

L = R / P *

Вариант 2

определения лимита в кассе

L = R / P *

Штрафные санкции за нарушение кассовой дисциплины

За несоблюдение порядка хранения, а так

Штрафные санкции за нарушение кассовой дисциплины

За несоблюдение порядка хранения, а так

Документация

по кассовым операциям

Форма № КО -1 приходный кассовый ордер

Форма №

Документация

по кассовым операциям

Форма № КО -1 приходный кассовый ордер

Форма №

Документооборот по кассовым операциям

Документооборот по кассовым операциям

ФОРМА № КО-1 приходный кассовый ордер

Прием денег в кассу оформляется

ФОРМА № КО-1 приходный кассовый ордер

Прием денег в кассу оформляется

ФОРМА № КО-2 расходный кассовый ордер

Выдача наличных денег из кассы оформляется

ФОРМА № КО-2 расходный кассовый ордер

Выдача наличных денег из кассы оформляется

Требования к кассовым документам

Подчистки, помарки, исправления в кассовых документах запрещены.

Деньги по

Требования к кассовым документам

Подчистки, помарки, исправления в кассовых документах запрещены.

Деньги по

Форма №КО-4 Кассовая книга

Учет наличных денег в кассе, кассир ведет в

Форма №КО-4 Кассовая книга

Учет наличных денег в кассе, кассир ведет в

Кассовая книга может вестись и на компьютере, в этом случае ее

Кассовая книга может вестись и на компьютере, в этом случае ее

Поступление денег в кассу

Д50 К51 – в кассу поступили деньги с

Поступление денег в кассу

Д50 К51 – в кассу поступили деньги с

Выдача денег из кассы

Д51 К50 – на расчетный счет сданы деньги

Выдача денег из кассы

Д51 К50 – на расчетный счет сданы деньги

Учетные регистры по кассовым операциям

Синтетический учет кассовых операций, ведется в

Учетные регистры по кассовым операциям

Синтетический учет кассовых операций, ведется в

Ревизия кассы

Ежемесячно проводится ревизия, инвентаризация кассы, специально утвержденной комиссией.

Самое главное

Ревизия кассы

Ежемесячно проводится ревизия, инвентаризация кассы, специально утвержденной комиссией.

Самое главное

Отражение результатов ревизии в бухгалтерском учете

Если обнаружены излишки, они приходуются

Отражение результатов ревизии в бухгалтерском учете

Если обнаружены излишки, они приходуются

Получение наличных денег в банке

Предприятие получает наличные деньги в банке через

Получение наличных денег в банке

Предприятие получает наличные деньги в банке через

Сдача наличных денег в банк

Сверхлимитные суммы, выручка, депонированная заработная плата, должны

Сдача наличных денег в банк

Сверхлимитные суммы, выручка, депонированная заработная плата, должны

Вопросы для контроля:

1. Каким документом установлены правила работы с наличными деньгами?

2.

Вопросы для контроля:

1. Каким документом установлены правила работы с наличными деньгами?

2.

Задание №1 . Составить расчёт на установление лимита остатка кассы и

Задание №1 . Составить расчёт на установление лимита остатка кассы и

Задание №2. Составить расчёт на установление лимита остатка кассы и оформление

Задание №2. Составить расчёт на установление лимита остатка кассы и оформление

Задание №3. Оформить чек на получение денежных средств с расчетного счета

Задание №3. Оформить чек на получение денежных средств с расчетного счета

Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Financial Statement. Analysis

Financial Statement. Analysis Управлiння ресурсною базою банку

Управлiння ресурсною базою банку 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Личное финансовое планирование

Личное финансовое планирование Управление оборотными активами предприятия

Управление оборотными активами предприятия Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Основные целевые ориентиры стратегии развития электросетевого комплекса РФ

Основные целевые ориентиры стратегии развития электросетевого комплекса РФ Банки, их виды и причины появления

Банки, их виды и причины появления Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Финансовый рынок

Финансовый рынок Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Долгосрочные активы

Долгосрочные активы Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Введение в банковское дело

Введение в банковское дело Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Процедуры исполнения бюджета

Процедуры исполнения бюджета КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23