- Корпоративные финансы в финансовой системе страны. (Тема 1)

Содержание

- 2. Литература Романовский М.В, Вострокнутова А.И. Корпоративные финансы: Учебник. СПб.: Питер, 2013. – 592 с. Бочаров В.В.

- 3. Тема 1. Корпоративные финансы в финансовой системе страны 1.Содержание и функции корпоративных финансов 2. Принципы организации

- 4. 1.Содержание и функции корпоративных финансов Финансы – это совокупность денежных отношений, организованных государством, в процессе которых

- 5. Финансы охватывают собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных

- 6. Фонды денежных средств можно охарактеризовать следующим образом: имеют строго целевое назначение; динамический характер (постоянно пополняются и

- 7. Необходимыми условиями возникновения и эффективного функционирования финансов являются: многообразие форм собственности; наличие рынков факторов производства; самофинансирование

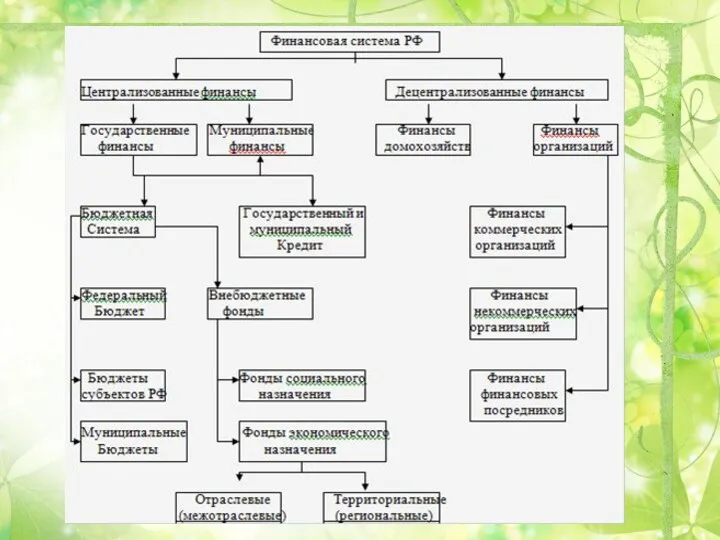

- 8. Под финансовой системой понимают совокупность взаимосвязанных элементов (звеньев), непосредственно участвующих в финансовой деятельности и способствующих ей.

- 9. В финансовой системе выделяют две подсистемы: централизованные финансы децентрализованные финансы. Под централизованными финансами понимают экономические отношения,

- 11. Финансовая система РФ включает: государственные финансы; финансы хозяйствующих субъектов; финансы домашних хозяйств. Финансовая система РФ образует

- 12. Главная цель централизованных финансов – формирование необходимого объема финансовых ресурсов и распределение их на финансирование различных

- 13. Финансы организаций можно классифицировать по следующим признакам: По отраслевой принадлежности: финансы промышленных предприятий; финансы сельскохозяйственных предприятий;

- 14. По субъектам права собственности различают финансы коммерческих организаций, имущество которых находится в собственности граждан и юридических

- 15. Государственная корпорация – это не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса

- 16. В настоящее время созданы следующие государственные корпорации: Государственная корпорация по атомной энергии Росатом; Государственная корпорация Ростехнологии;

- 17. В настоящее время такая форма как государственная корпорация является неэффективной, и это подтверждается следующим: имущество, переданное

- 18. По мнению большинства западных авторов, главными отличительными чертами корпорации являются: наличие общего капитала, который может быть

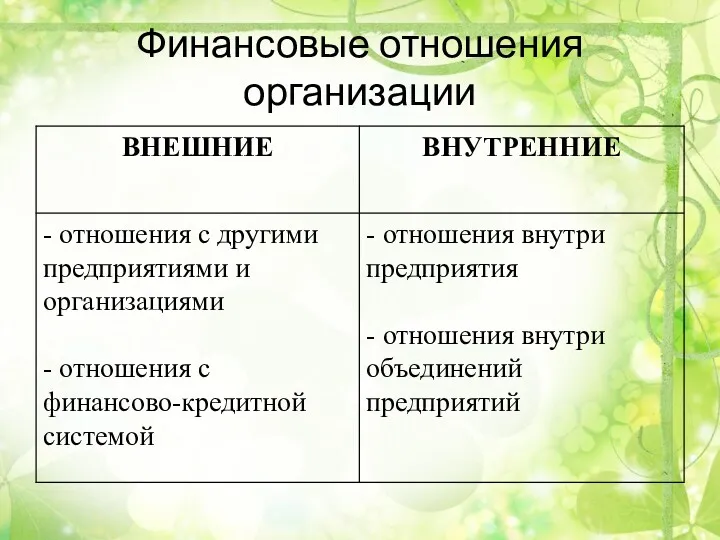

- 19. Финансовые отношения корпорации в зависимости от экономического содержания можно сгруппировать по следующим направлениям: Возникающие между учредителями

- 20. Между корпорациями и ее подразделениями: филиалами, цехами, отделами, бригадами в процессе финансирования расходов, распределения и перераспределения

- 21. Между корпорацией и финансовой системой государства при уплате налогов и других обязательных платежей в бюджеты разных

- 22. Фонды денежных средств можно классифицировать по следующим признакам: 1) по уровню централизации: а) централизованные фонды денежных

- 23. 2) по отношению к производственному процессу: а) фонды производственного назначения (фонд амортизационных отчислений, ремонтный фонд, оборотные

- 24. Корпоративные финансы - это совокупность экономических отношений, возникающих в процессе формирования, распределения и использования фондов денежных

- 25. Функции корпоративных финансов Распределительная функция выражается в процессе распределения фондов денежных средств. Распределение является связующим звеном

- 26. Контрольная функция финансов корпораций опосредует внутреннюю присущую им способность объективно отражать состояние экономики корпорации с помощью

- 27. Воспроизводственная функция обеспечивает постоянный кругооборот средств как в отдельной корпорации, так и в экономике в целом.

- 28. 1.2 Принципы организации корпоративных финансов и финансовый механизм организации Организация финансов корпорации строится на определенных принципах.

- 29. Самофинансирование подразумевает полную окупаемость затрат, связанных с производством продукции и расширением производственно–технической базы корпорации за счет

- 30. Заинтересованность в результатах финансово-хозяйственной деятельности. Корпорации всех форм собственности должны проявлять заинтересованность в результатах своей деятельности,

- 31. Материальная ответственность означает наличие определенной системы ответственности корпораций за ведение и результаты финансово–хозяйственной деятельности. Различают индивидуальную

- 32. Контроль за финансово–хозяйственной деятельностью корпорации осуществляется через анализ финансовых показателей его деятельности, а также через применяемые

- 33. Принцип обеспечения финансовых резервов. Связан с необходимостью формирования финансовых резервов для обеспечения бесперебойной хозяйственной деятельности, поскольку

- 34. В состав финансового механизма корпорации входят: структуры (институты); процедуры (регламенты); инструменты (методы, нормативы, показатели и пр.).

- 35. К структурам относятся функционально-структурные подразделения корпорации, отвечающие за процессы управления его финансами. Названия этих структур могу

- 36. Функциями финансовой службы корпорации являются: разработка предложений по формированию финансовой политики предприятия; разработка финансового плана (для

- 37. Задачи финансовой службы: разработка финансовой стратегии с целью определения путей наиболее полного и эффективного использования собственных

- 38. организация расчетов за готовую продукцию, контроль за выполнением планов по продажам продукции и прибыли; своевременное исполнение

- 39. К процедурам относятся как внешние, так и внутренние законодательные, нормативные и регламентирующие документы, формализующие взаимоотношения участников

- 40. В состав инструментов, применяемых руководителями и специалистами финансовых служб, входят различные методы (планирование и прогнозирование, анализ,

- 41. Нормативы и показатели утверждаются государственными органами, но также разрабатываются корпорациями самостоятельно. К первой группе относятся нормы

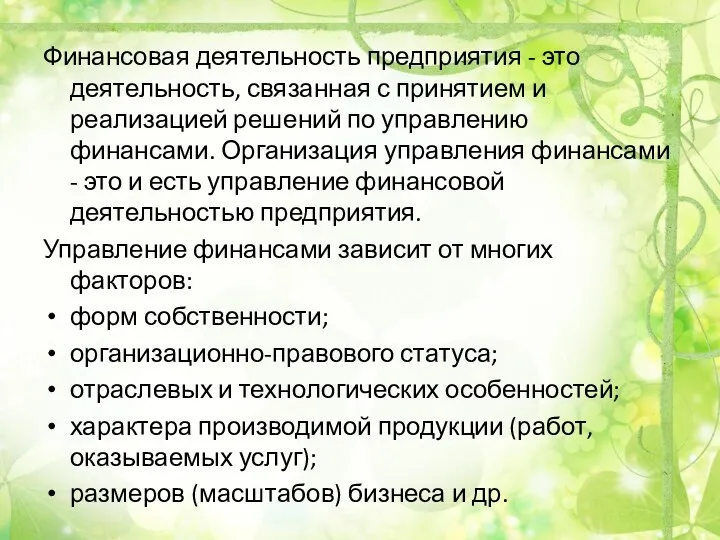

- 42. Финансовая деятельность предприятия - это деятельность, связанная с принятием и реализацией решений по управлению финансами. Организация

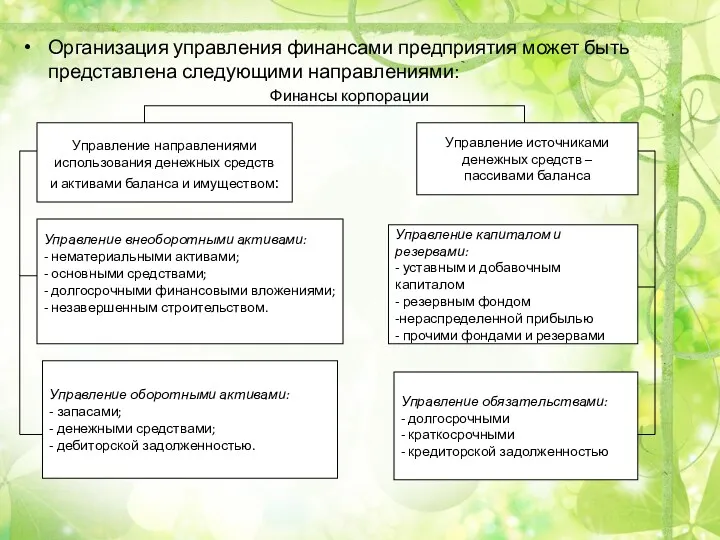

- 43. Организация управления финансами предприятия может быть представлена следующими направлениями: Финансы корпорации Управление направлениями использования денежных средств

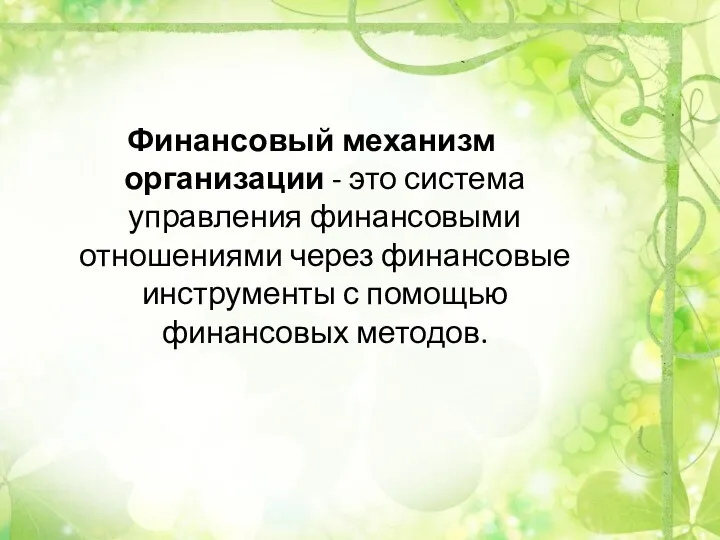

- 44. Финансовый механизм организации - это система управления финансовыми отношениями через финансовые инструменты с помощью финансовых методов.

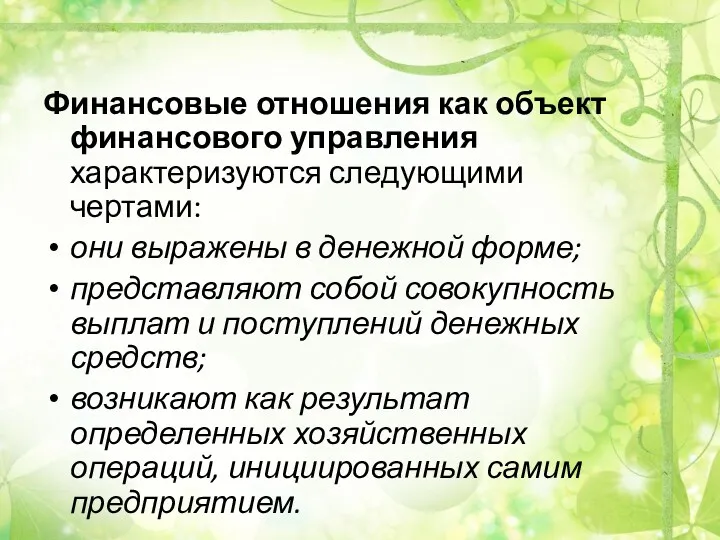

- 45. Финансовые отношения как объект финансового управления характеризуются следующими чертами: они выражены в денежной форме; представляют собой

- 46. Финансовые отношения организации

- 47. Финансовые методы можно определить как способы воздействия определенными финансовыми рычагами на финансовые отношения и процесс хозяйственной

- 48. Через систему финансовых рычагов (показателей) управляющая система может оказывать влияние на хозяйственную деятельность предприятия. Финансовые показатели

- 49. Финансовые инструменты - это документы, имеющие денежную стоимость (или подтверждающие движение денежных средств), с помощью которых

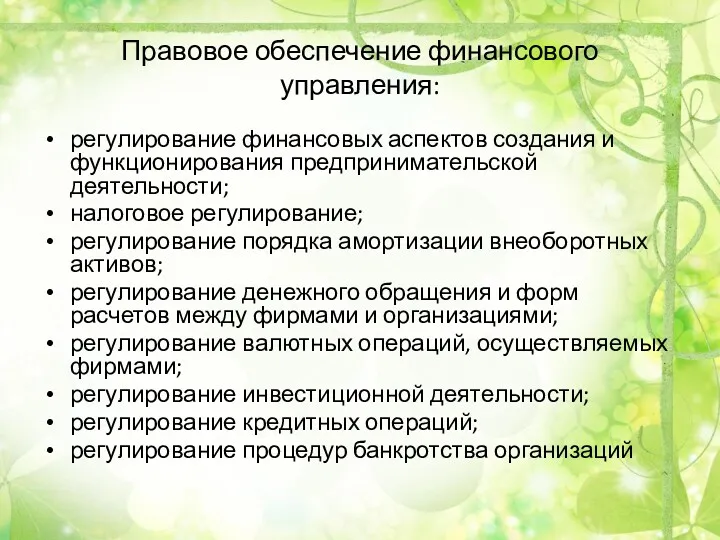

- 50. Правовое обеспечение финансового управления: регулирование финансовых аспектов создания и функционирования предпринимательской деятельности; налоговое регулирование; регулирование порядка

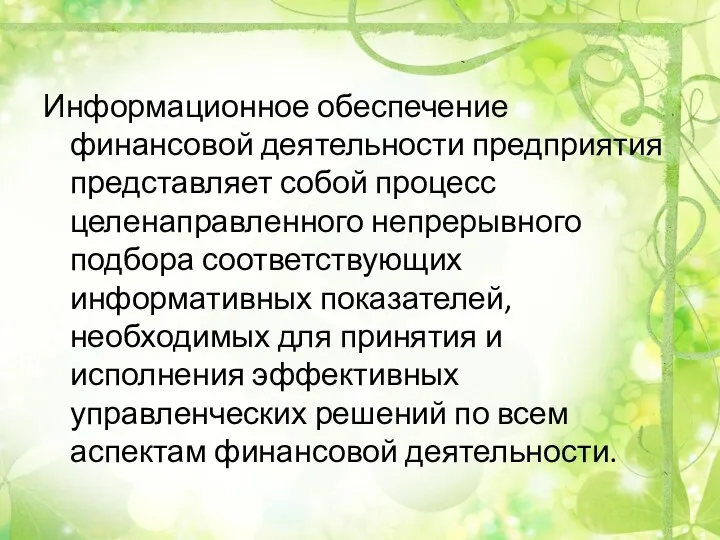

- 51. Информационное обеспечение финансовой деятельности предприятия представляет собой процесс целенаправленного непрерывного подбора соответствующих информативных показателей, необходимых для

- 52. Показатели, включаемые в информационную базу финансового механизма, группируются по видам источников информации с учетом специфики деятельности

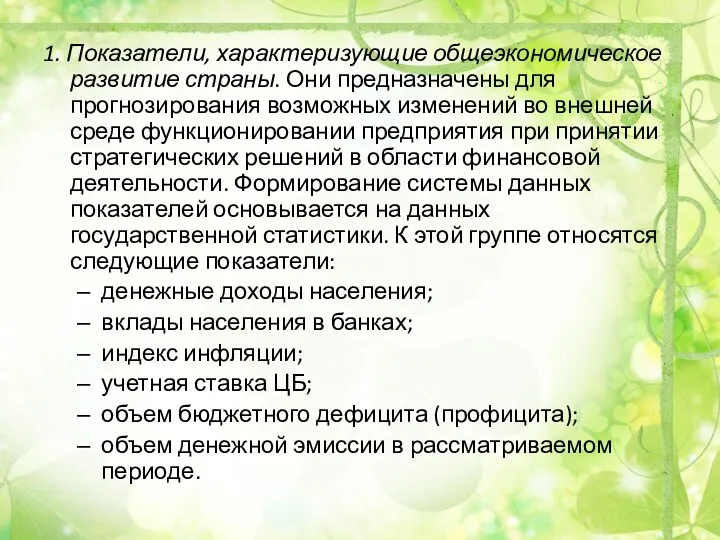

- 53. 1. Показатели, характеризующие общеэкономическое развитие страны. Они предназначены для прогнозирования возможных изменений во внешней среде функционировании

- 54. 2. Показатели, характеризующие отраслевую принадлежность предприятия: общая сумма используемого капитала, в том числе собственного капитала предприятия;

- 55. 3. Показатели, характеризующие конъюнктуру финансового рынка. Они служат для принятия управленческих решений в области формирования портфеля

- 56. 4. Показатели, формируемые из внутренних источников информации предприятия по данным управленческого и финансового учета. Система этих

- 57. 4. Цели, задачи и функции управления корпоративными финансами Финансовые цели любой организации определяются основными областями действия

- 58. Целями финансового управления являются: максимизация прибыли; максимизация денежного потока; сокращение издержек, снижение себестоимости; максимизация стоимости компании;

- 59. Функциями финансового управления являются: Планирование. Стратегическое и текущее финансовое планирование, составление различных смет и бюджетов, участие

- 60. Обеспечение источниками финансирования (капиталом). Поиск внутренних и внешних источников кратко- и долгосрочного финансирования, выбор наиболее оптимального

- 61. Учет, контроль, анализ. Установление учетной политики, обработка и представление учетной информации в виде финансовой отчетности, анализ

- 62. Тактическими задачами финансового управления являются: поддержание платежеспособности корпорации в каждый данный момент времени; разработка эффективной системы

- 64. Скачать презентацию

Литература

Романовский М.В, Вострокнутова А.И. Корпоративные финансы: Учебник. СПб.: Питер, 2013. –

Литература

Романовский М.В, Вострокнутова А.И. Корпоративные финансы: Учебник. СПб.: Питер, 2013. –

Тема 1. Корпоративные финансы в финансовой системе страны

1.Содержание и функции корпоративных

Тема 1. Корпоративные финансы в финансовой системе страны

1.Содержание и функции корпоративных

1.Содержание и функции корпоративных финансов

Финансы – это совокупность денежных отношений, организованных государством,

1.Содержание и функции корпоративных финансов

Финансы – это совокупность денежных отношений, организованных государством,

Финансы охватывают собой экономические отношения, связанные с формированием, распределением и использованием централизованных

Финансы охватывают собой экономические отношения, связанные с формированием, распределением и использованием централизованных

Фонды денежных средств можно охарактеризовать следующим образом:

имеют строго целевое назначение;

динамический

Фонды денежных средств можно охарактеризовать следующим образом:

имеют строго целевое назначение;

динамический

Необходимыми условиями возникновения и эффективного функционирования финансов являются:

многообразие форм собственности;

наличие рынков

Необходимыми условиями возникновения и эффективного функционирования финансов являются:

многообразие форм собственности;

наличие рынков

Под финансовой системой понимают совокупность взаимосвязанных элементов (звеньев), непосредственно участвующих в

Под финансовой системой понимают совокупность взаимосвязанных элементов (звеньев), непосредственно участвующих в

В финансовой системе выделяют две подсистемы:

централизованные финансы

децентрализованные финансы.

Под централизованными финансами понимают

В финансовой системе выделяют две подсистемы:

централизованные финансы

децентрализованные финансы.

Под централизованными финансами понимают

Финансовая система РФ включает:

государственные финансы;

финансы хозяйствующих субъектов;

финансы домашних хозяйств.

Финансовая система РФ

Финансовая система РФ включает:

государственные финансы;

финансы хозяйствующих субъектов;

финансы домашних хозяйств.

Финансовая система РФ

Главная цель централизованных финансов – формирование необходимого объема финансовых ресурсов и

Главная цель централизованных финансов – формирование необходимого объема финансовых ресурсов и

Финансы организаций можно классифицировать по следующим признакам:

По отраслевой принадлежности:

финансы промышленных предприятий;

финансы

Финансы организаций можно классифицировать по следующим признакам:

По отраслевой принадлежности:

финансы промышленных предприятий;

финансы

По субъектам права собственности различают финансы коммерческих организаций, имущество которых находится

По субъектам права собственности различают финансы коммерческих организаций, имущество которых находится

Государственная корпорация – это не имеющая членства некоммерческая организация, учрежденная Российской

Государственная корпорация – это не имеющая членства некоммерческая организация, учрежденная Российской

В настоящее время созданы следующие государственные корпорации:

Государственная корпорация по атомной энергии

В настоящее время созданы следующие государственные корпорации:

Государственная корпорация по атомной энергии

В настоящее время такая форма как государственная корпорация является неэффективной, и

В настоящее время такая форма как государственная корпорация является неэффективной, и

По мнению большинства западных авторов, главными отличительными чертами корпорации являются:

наличие общего

По мнению большинства западных авторов, главными отличительными чертами корпорации являются:

наличие общего

Финансовые отношения корпорации в зависимости от экономического содержания можно сгруппировать по

Финансовые отношения корпорации в зависимости от экономического содержания можно сгруппировать по

Между корпорациями и ее подразделениями: филиалами, цехами, отделами, бригадами в процессе

Между корпорациями и ее подразделениями: филиалами, цехами, отделами, бригадами в процессе

Между корпорацией и финансовой системой государства при уплате налогов и других

Между корпорацией и финансовой системой государства при уплате налогов и других

Фонды денежных средств можно классифицировать по следующим признакам:

1) по уровню централизации:

а)

Фонды денежных средств можно классифицировать по следующим признакам:

1) по уровню централизации:

а)

2) по отношению к производственному процессу:

а) фонды производственного назначения (фонд амортизационных отчислений,

2) по отношению к производственному процессу:

а) фонды производственного назначения (фонд амортизационных отчислений,

Корпоративные финансы - это совокупность экономических отношений, возникающих в процессе формирования,

Корпоративные финансы - это совокупность экономических отношений, возникающих в процессе формирования,

Функции корпоративных финансов

Распределительная функция выражается в процессе распределения фондов денежных средств.

Функции корпоративных финансов

Распределительная функция выражается в процессе распределения фондов денежных средств.

Контрольная функция финансов корпораций опосредует внутреннюю присущую им способность объективно отражать

Контрольная функция финансов корпораций опосредует внутреннюю присущую им способность объективно отражать

Воспроизводственная функция обеспечивает постоянный кругооборот средств как в отдельной корпорации, так

Воспроизводственная функция обеспечивает постоянный кругооборот средств как в отдельной корпорации, так

1.2 Принципы организации корпоративных финансов и финансовый механизм организации

Организация финансов

1.2 Принципы организации корпоративных финансов и финансовый механизм организации

Организация финансов

Самофинансирование подразумевает полную окупаемость затрат, связанных с производством продукции и расширением

Самофинансирование подразумевает полную окупаемость затрат, связанных с производством продукции и расширением

Заинтересованность в результатах финансово-хозяйственной деятельности.

Корпорации всех форм собственности должны проявлять

Заинтересованность в результатах финансово-хозяйственной деятельности.

Корпорации всех форм собственности должны проявлять

Материальная ответственность означает наличие определенной системы ответственности корпораций за ведение и

Материальная ответственность означает наличие определенной системы ответственности корпораций за ведение и

Контроль за финансово–хозяйственной деятельностью корпорации осуществляется через анализ финансовых показателей его

Контроль за финансово–хозяйственной деятельностью корпорации осуществляется через анализ финансовых показателей его

Принцип обеспечения финансовых резервов. Связан с необходимостью формирования финансовых резервов для

Принцип обеспечения финансовых резервов. Связан с необходимостью формирования финансовых резервов для

В состав финансового механизма корпорации входят:

структуры (институты);

процедуры (регламенты);

инструменты (методы, нормативы, показатели

В состав финансового механизма корпорации входят:

структуры (институты);

процедуры (регламенты);

инструменты (методы, нормативы, показатели

К структурам относятся функционально-структурные подразделения корпорации, отвечающие за процессы управления его

К структурам относятся функционально-структурные подразделения корпорации, отвечающие за процессы управления его

Функциями финансовой службы корпорации являются:

разработка предложений по формированию финансовой политики предприятия;

разработка

Функциями финансовой службы корпорации являются:

разработка предложений по формированию финансовой политики предприятия;

разработка

Задачи финансовой службы:

разработка финансовой стратегии с целью определения путей наиболее полного

Задачи финансовой службы:

разработка финансовой стратегии с целью определения путей наиболее полного

организация расчетов за готовую продукцию, контроль за выполнением планов по продажам

организация расчетов за готовую продукцию, контроль за выполнением планов по продажам

К процедурам относятся как внешние, так и внутренние законодательные, нормативные и

К процедурам относятся как внешние, так и внутренние законодательные, нормативные и

В состав инструментов, применяемых руководителями и специалистами финансовых служб, входят различные

В состав инструментов, применяемых руководителями и специалистами финансовых служб, входят различные

Нормативы и показатели утверждаются государственными органами, но также разрабатываются корпорациями самостоятельно.

Нормативы и показатели утверждаются государственными органами, но также разрабатываются корпорациями самостоятельно.

Финансовая деятельность предприятия - это деятельность, связанная с принятием и реализацией

Финансовая деятельность предприятия - это деятельность, связанная с принятием и реализацией

Организация управления финансами предприятия может быть представлена следующими направлениями:

Финансы корпорации

Управление направлениями

Организация управления финансами предприятия может быть представлена следующими направлениями:

Финансы корпорации

Управление направлениями

Финансовый механизм организации - это система управления финансовыми отношениями через финансовые

Финансовый механизм организации - это система управления финансовыми отношениями через финансовые

Финансовые отношения как объект финансового управления характеризуются следующими чертами:

они выражены в

Финансовые отношения как объект финансового управления характеризуются следующими чертами:

они выражены в

Финансовые отношения организации

Финансовые отношения организации

Финансовые методы можно определить как способы воздействия определенными финансовыми рычагами на

Финансовые методы можно определить как способы воздействия определенными финансовыми рычагами на

Через систему финансовых рычагов (показателей) управляющая система может оказывать влияние на

Через систему финансовых рычагов (показателей) управляющая система может оказывать влияние на

Финансовые инструменты - это документы, имеющие денежную стоимость (или подтверждающие движение

Финансовые инструменты - это документы, имеющие денежную стоимость (или подтверждающие движение

Правовое обеспечение финансового управления:

регулирование финансовых аспектов создания и функционирования предпринимательской деятельности;

налоговое

Правовое обеспечение финансового управления:

регулирование финансовых аспектов создания и функционирования предпринимательской деятельности;

налоговое

Информационное обеспечение финансовой деятельности предприятия представляет собой процесс целенаправленного непрерывного подбора

Информационное обеспечение финансовой деятельности предприятия представляет собой процесс целенаправленного непрерывного подбора

Показатели, включаемые в информационную базу финансового механизма, группируются по видам источников

Показатели, включаемые в информационную базу финансового механизма, группируются по видам источников

1. Показатели, характеризующие общеэкономическое развитие страны. Они предназначены для прогнозирования возможных

1. Показатели, характеризующие общеэкономическое развитие страны. Они предназначены для прогнозирования возможных

2. Показатели, характеризующие отраслевую принадлежность предприятия:

общая сумма используемого капитала, в том

2. Показатели, характеризующие отраслевую принадлежность предприятия:

общая сумма используемого капитала, в том

3. Показатели, характеризующие конъюнктуру финансового рынка. Они служат для принятия управленческих решений

3. Показатели, характеризующие конъюнктуру финансового рынка. Они служат для принятия управленческих решений

4. Показатели, формируемые из внутренних источников информации предприятия по данным управленческого

4. Показатели, формируемые из внутренних источников информации предприятия по данным управленческого

4. Цели, задачи и функции управления корпоративными финансами

Финансовые цели любой организации

4. Цели, задачи и функции управления корпоративными финансами

Финансовые цели любой организации

Целями финансового управления являются:

максимизация прибыли;

максимизация денежного потока;

сокращение издержек, снижение себестоимости;

максимизация стоимости

Целями финансового управления являются:

максимизация прибыли;

максимизация денежного потока;

сокращение издержек, снижение себестоимости;

максимизация стоимости

Функциями финансового управления являются:

Планирование. Стратегическое и текущее финансовое планирование, составление различных смет

Функциями финансового управления являются:

Планирование. Стратегическое и текущее финансовое планирование, составление различных смет

Обеспечение источниками финансирования (капиталом).

Поиск внутренних и внешних источников кратко- и долгосрочного

Обеспечение источниками финансирования (капиталом).

Поиск внутренних и внешних источников кратко- и долгосрочного

Учет, контроль, анализ. Установление учетной политики, обработка и представление учетной информации в

Учет, контроль, анализ. Установление учетной политики, обработка и представление учетной информации в

Тактическими задачами финансового управления являются:

поддержание платежеспособности корпорации в каждый данный момент

Тактическими задачами финансового управления являются:

поддержание платежеспособности корпорации в каждый данный момент

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції