- Первичный учет и формы бухгалтерского учета

Содержание

- 2. План лекции Нормативное регулирование; Порядок организации первичного учета; Учетные регистры; Способы исправления ошибок в учетных регистрах;

- 3. Нормативное регулирование Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфина

- 4. Порядок организации первичного учета Первичный учет – это единый повторяющийся во времени организованный процесс сбора, измерения,

- 5. Учетные регистры Учетные регистры – это таблицы специальной формы, которые приспособлены для регистрации первичных документов и

- 6. Способы исправления ошибок в учетных регистрах 1) Дополнительная проводка – если запись произведена в меньшей сумме,

- 7. 2) Обратная проводка – если неверная корреспонденция счетов или запись отражена верно, но в большей сумме,

- 8. 3) Способ «красного сторно» – используется в тех случаях, что и обратная проводка, но не имеет

- 9. Техника и формы бухгалтерского учета Под техникой бухгалтерского учета понимается способ его ведения, т.е. регистрация учетной

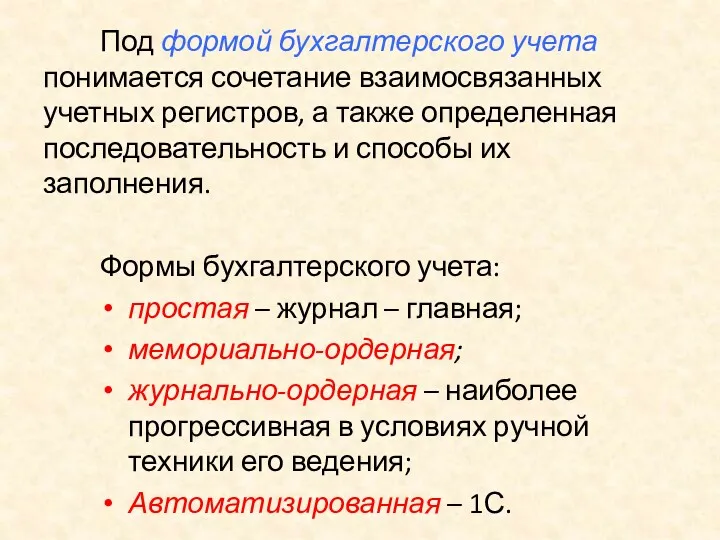

- 10. Под формой бухгалтерского учета понимается сочетание взаимосвязанных учетных регистров, а также определенная последовательность и способы их

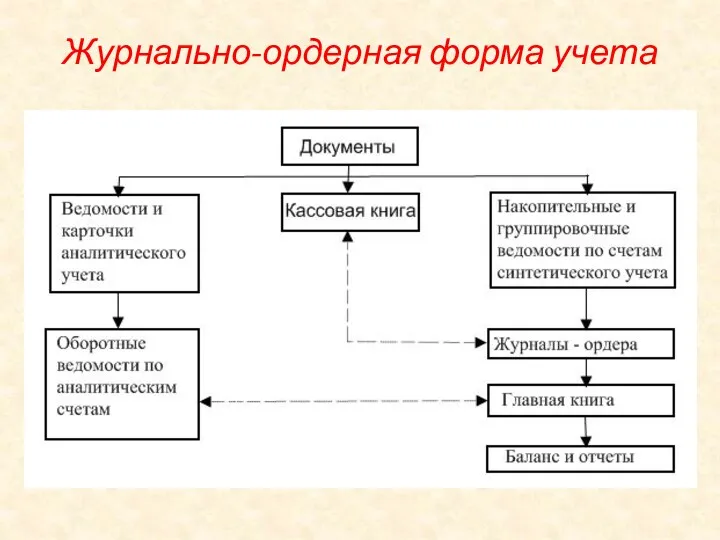

- 11. Журнально-ордерная форма учета

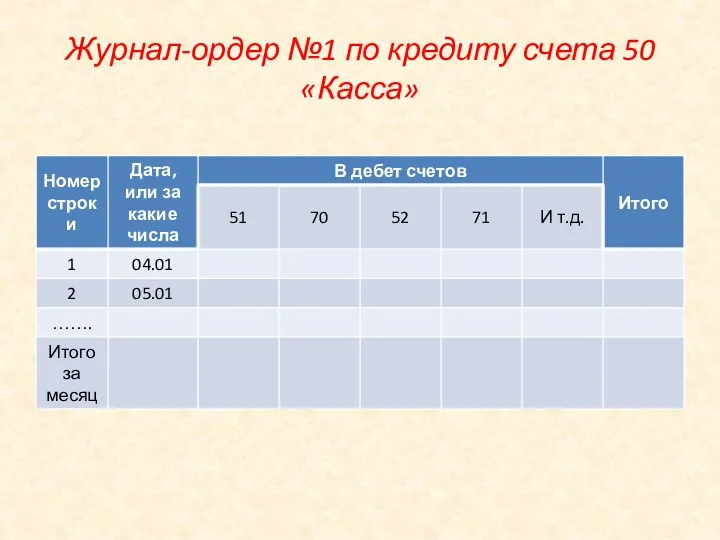

- 12. Журнал-ордер №1 по кредиту счета 50 «Касса»

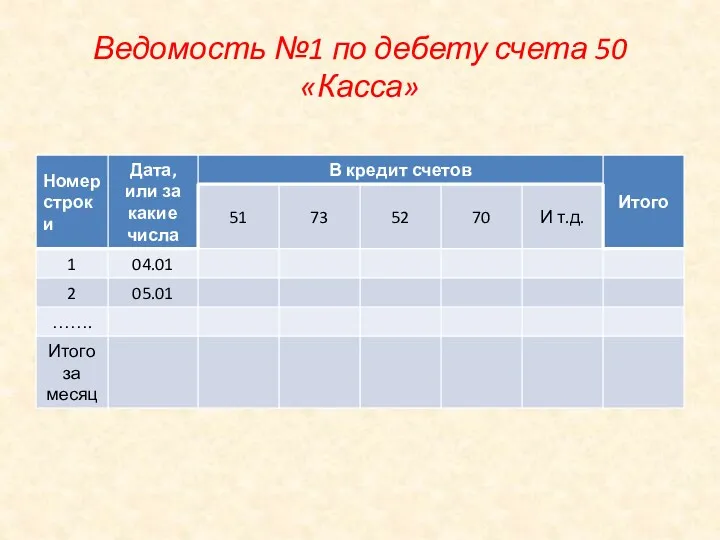

- 13. Ведомость №1 по дебету счета 50 «Касса»

- 14. Главная книга

- 15. Автоматизированная форма бухгалтерского учета

- 17. Скачать презентацию

План лекции

Нормативное регулирование;

Порядок организации первичного учета;

Учетные регистры;

Способы исправления ошибок в учетных

План лекции

Нормативное регулирование;

Порядок организации первичного учета;

Учетные регистры;

Способы исправления ошибок в учетных

Нормативное регулирование

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Нормативное регулирование

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

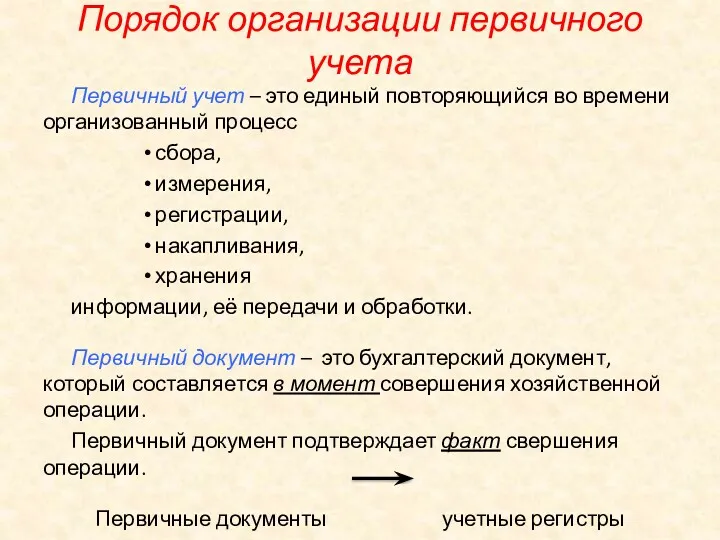

Порядок организации первичного учета

Первичный учет – это единый повторяющийся во времени

Порядок организации первичного учета

Первичный учет – это единый повторяющийся во времени

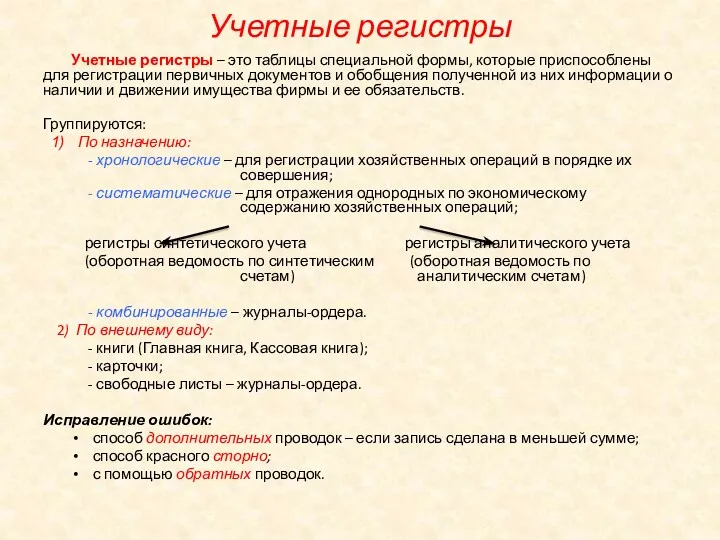

Учетные регистры

Учетные регистры – это таблицы специальной формы, которые приспособлены для

Учетные регистры

Учетные регистры – это таблицы специальной формы, которые приспособлены для

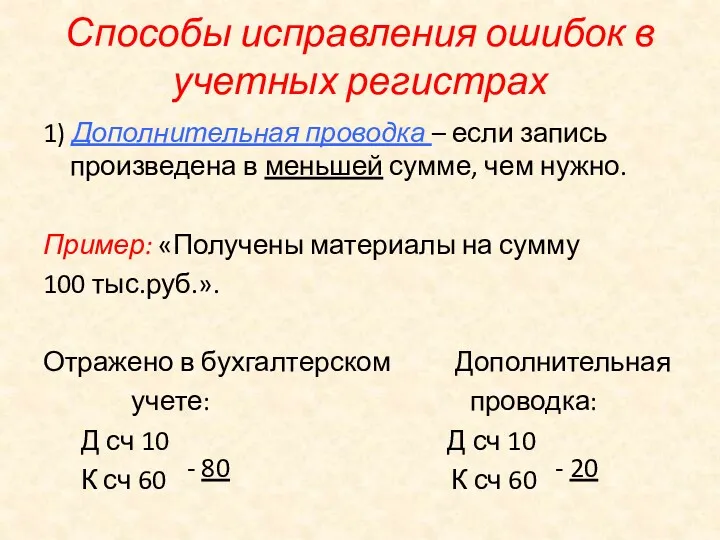

Способы исправления ошибок в учетных регистрах

1) Дополнительная проводка – если запись

Способы исправления ошибок в учетных регистрах

1) Дополнительная проводка – если запись

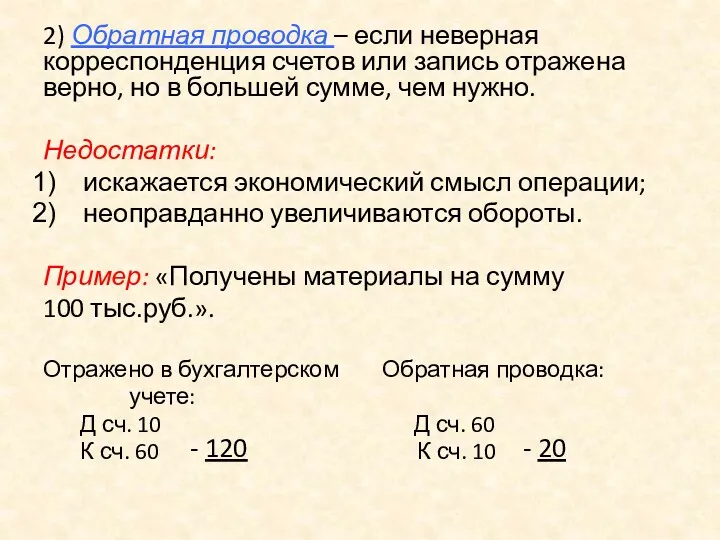

2) Обратная проводка – если неверная корреспонденция счетов или запись отражена

2) Обратная проводка – если неверная корреспонденция счетов или запись отражена

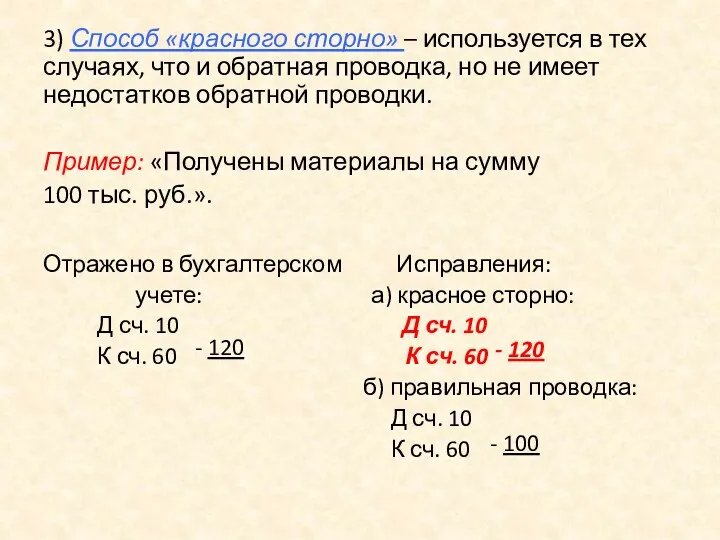

3) Способ «красного сторно» – используется в тех случаях, что и

3) Способ «красного сторно» – используется в тех случаях, что и

Техника и формы бухгалтерского учета

Под техникой бухгалтерского учета понимается способ его

Техника и формы бухгалтерского учета

Под техникой бухгалтерского учета понимается способ его

Под формой бухгалтерского учета понимается сочетание взаимосвязанных учетных регистров, а также

Под формой бухгалтерского учета понимается сочетание взаимосвязанных учетных регистров, а также

Журнально-ордерная форма учета

Журнально-ордерная форма учета

Журнал-ордер №1 по кредиту счета 50 «Касса»

Журнал-ордер №1 по кредиту счета 50 «Касса»

Ведомость №1 по дебету счета 50 «Касса»

Ведомость №1 по дебету счета 50 «Касса»

Главная книга

Главная книга

Автоматизированная форма бухгалтерского учета

Автоматизированная форма бухгалтерского учета

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат