- Выгоды портфельного инвестирования (управления финансовыми активами)

Содержание

- 2. Выгоды портфельного инвестирования (управления финансовыми активами) Что такое портфель активов?

- 3. Портфель – набор ценных бумаг у инвестора, который позволяет ему достигать целей по трем проекциям «риск-доходность-

- 4. Почему инвестор выбирает портфель, а не отдельные ценные бумаги? - Чтобы добиться оптимального (приемлемого для него,

- 5. Различают высокорискованные портфели – из акций (агрессивное инвестирование). Если портфель составлен из акций с высоким коэффициентом

- 6. Что значит построить портфель ? выбрать активы, которые войдут в этот портфель и определить (задать) веса

- 7. Понимаем ли мы инвестора? Что мы знаем об инвесторе? Традиционное видение – инвестор стремится максимизировать ожидаемую

- 8. Что мы знаем о принципах принятия инвестиционных решений? Инвестор избегает риска (risk averse), т.е. из двух

- 10. Понимаем ли мы инвестора? Что мы знаем об инвесторе? Что мы знаем о принципах принятия инвестиционных

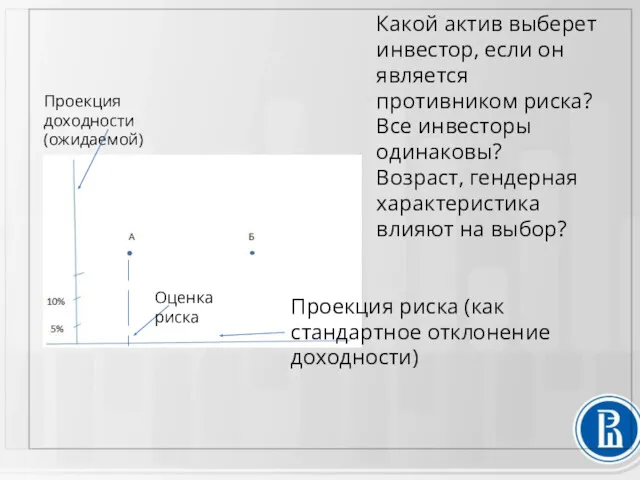

- 11. Какой актив выберет инвестор, если он является противником риска? Все инвесторы одинаковы? Возраст, гендерная характеристика влияют

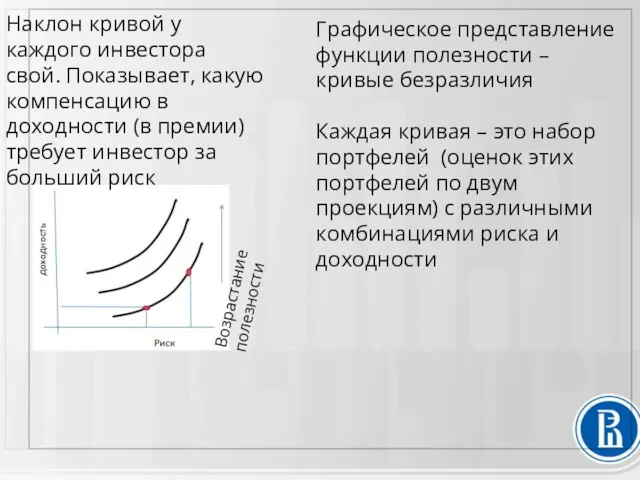

- 12. Графическое представление функции полезности – кривые безразличия Каждая кривая – это набор портфелей (оценок этих портфелей

- 14. В чем выгоды инвестирования в портфель ? Как показать эти выгоды количественно ?

- 15. Формулы для расчета доходности и риска портфеля Доходность портфеля Rp = w1R1 + w2R2 + w3R3……….

- 16. Прогнозные оценки. Чтобы рассчитать ожидаемую доходность нужно задать распределение вероятностей Откуда возьмется это распределение? статистические оценки

- 17. Как оценить количественно риск портфеля? 2 трактовки риска Риск – подверженность опасности, убыткам, потерям Риск –

- 18. Для инвестора важно, что в отличие от формулы доходности, риск портфеля учитывает не только веса активов

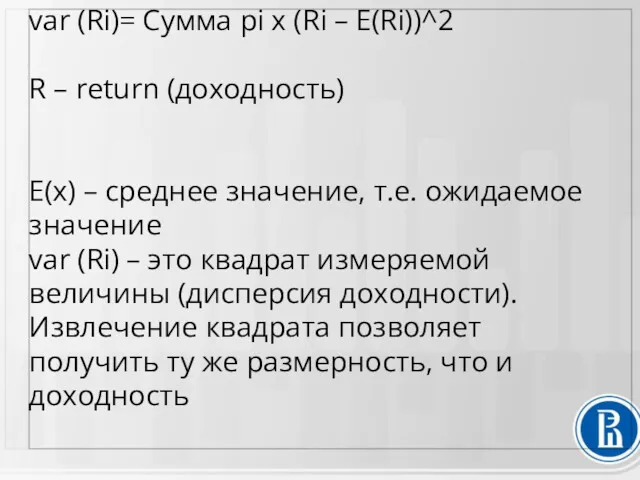

- 19. var (Ri)= Сумма pi х (Ri – E(Ri))^2 R – return (доходность) Е(х) – среднее значение,

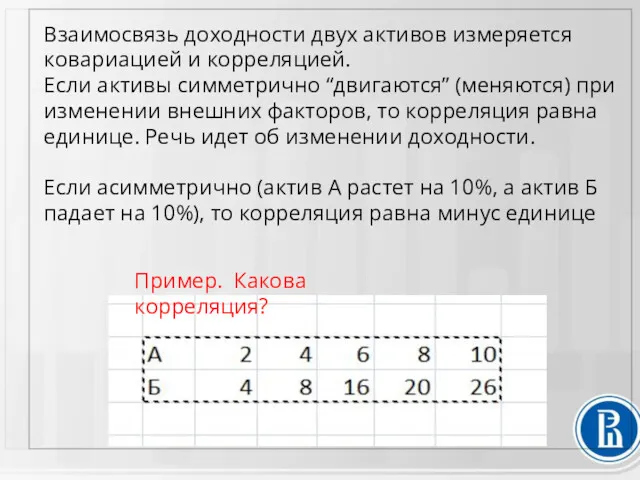

- 20. Взаимосвязь доходности двух активов измеряется ковариацией и корреляцией. Если активы симметрично “двигаются” (меняются) при изменении внешних

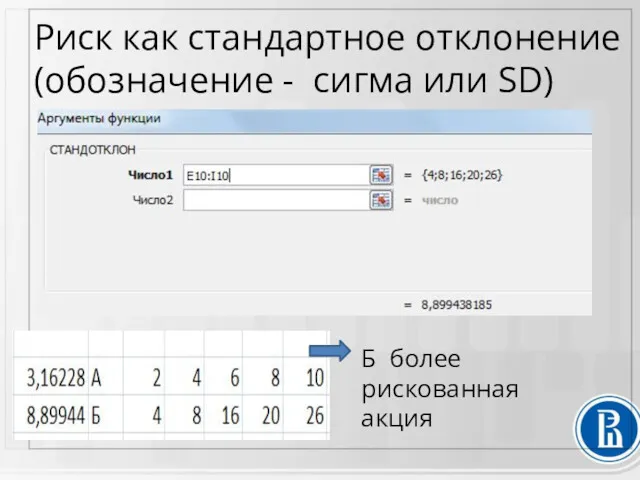

- 21. Риск как стандартное отклонение (обозначение - сигма или SD) Б более рискованная акция

- 22. Ковариация в Экселе Корреляция -нормирование ковариации на риск Корреляция = cor (1,2)= cov (1,2) / SD1x

- 24. Корреляция Портфель из E и F будет менее рискован Потенциал снижения риска по портфелю больше

- 25. Как же посчитать риск портфеля? Например, формула для двух активов будет выглядеть как var(Rp) = w1^2

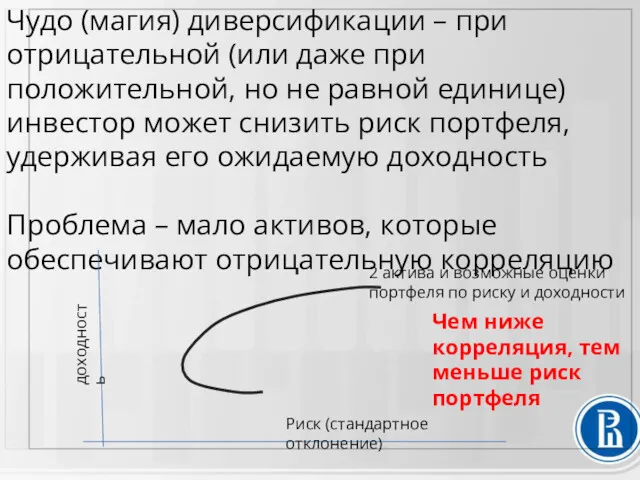

- 26. Чудо (магия) диверсификации – при отрицательной (или даже при положительной, но не равной единице) инвестор может

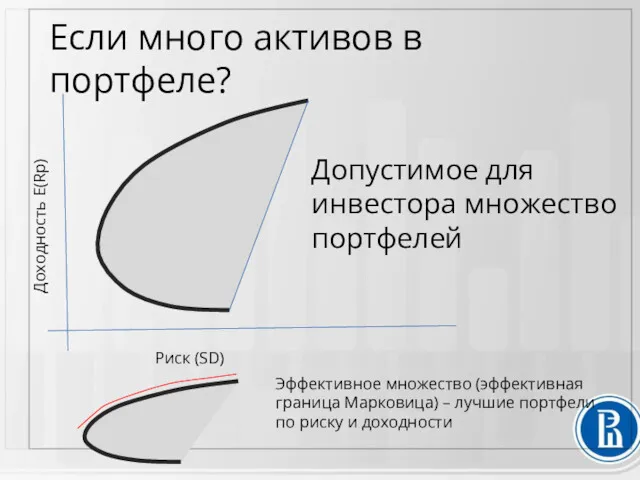

- 27. Если много активов в портфеле? Риск (SD) Доходность E(Rp) Допустимое для инвестора множество портфелей Эффективное множество

- 28. Видео 3 Какие еще преимущества дает портфель для инвестора? Налоговые преимущества портфеля

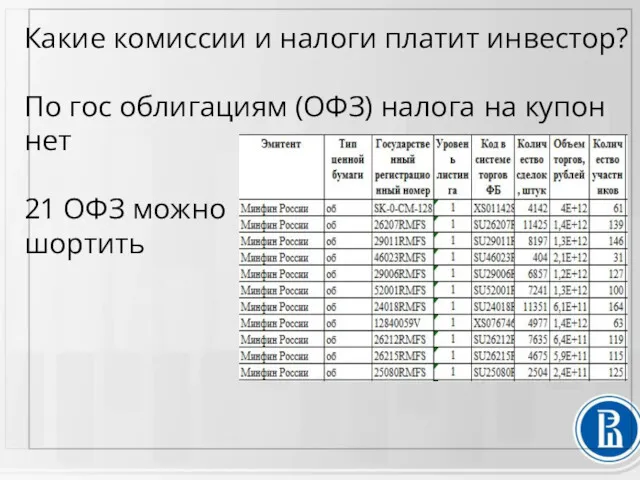

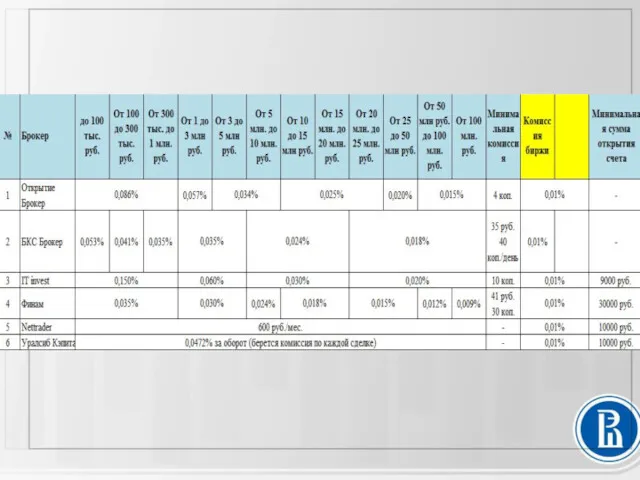

- 29. Какие комиссии и налоги платит инвестор? По гос облигациям (ОФЗ) налога на купон нет 21 ОФЗ

- 30. По корпоративным облигациям брокер исчисляет налог и на купон (13%) и на доход от продажи облигации

- 32. Видео 4. Можно ли снизить риск портфеля рискованных активов до нуля?

- 33. Так как большинство активов (акций) на рынке сильно коррелированы, то существенное увеличение активов в портфеле не

- 34. Общий риск портфеля (и актива) делится на систематический и несистематический компоненты Лучший рисковый портфель для инвестора

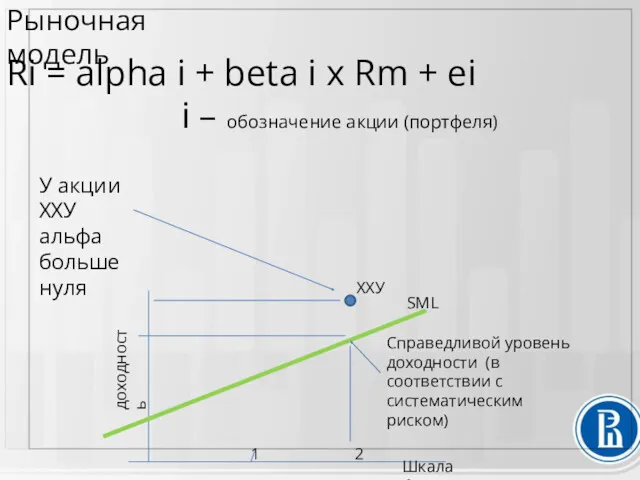

- 35. Рыночная модель и АЛЬФА Дженсена Ri = alpha i + beta i x Rm + ei

- 36. Рыночная модель Ri = alpha i + beta i x Rm + ei i – обозначение

- 37. Управляющие активными портфелями (которые не следуют принципу инвестирования в рыночный портфель (фондовый индекс) оцениваются по величине

- 39. Скачать презентацию

Выгоды портфельного инвестирования (управления финансовыми активами)

Что такое портфель активов?

Выгоды портфельного инвестирования (управления финансовыми активами)

Что такое портфель активов?

Портфель – набор ценных бумаг у инвестора, который позволяет ему достигать

Портфель – набор ценных бумаг у инвестора, который позволяет ему достигать

Почему инвестор выбирает портфель, а не отдельные ценные бумаги?

- Чтобы

Почему инвестор выбирает портфель, а не отдельные ценные бумаги?

- Чтобы

Различают высокорискованные портфели – из акций (агрессивное инвестирование). Если портфель составлен

Различают высокорискованные портфели – из акций (агрессивное инвестирование). Если портфель составлен

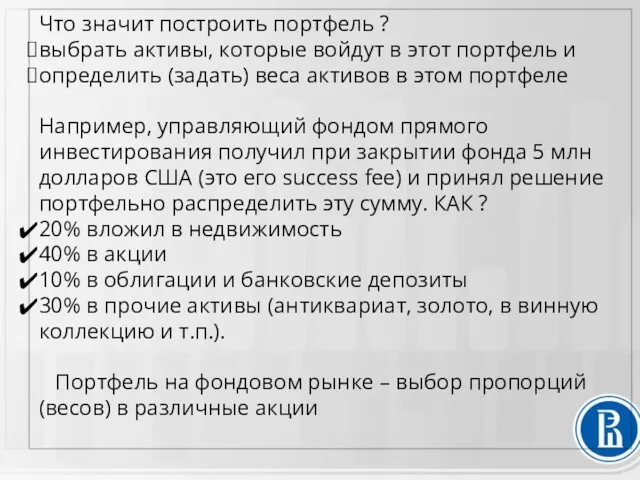

Что значит построить портфель ?

выбрать активы, которые войдут в этот портфель

Что значит построить портфель ?

выбрать активы, которые войдут в этот портфель

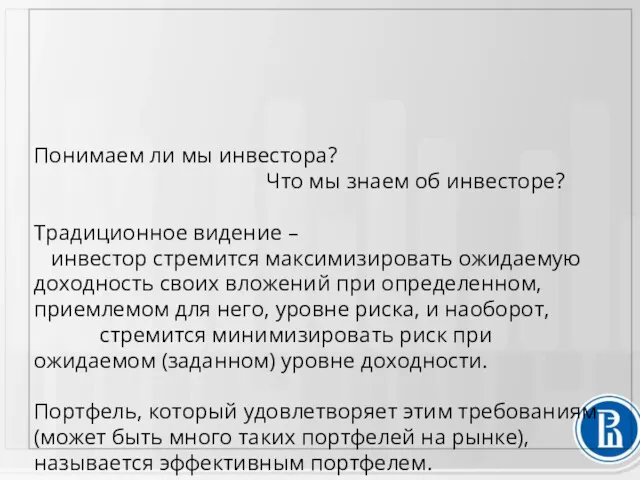

Понимаем ли мы инвестора?

Что мы знаем об инвесторе?

Традиционное видение

Понимаем ли мы инвестора?

Что мы знаем об инвесторе?

Традиционное видение

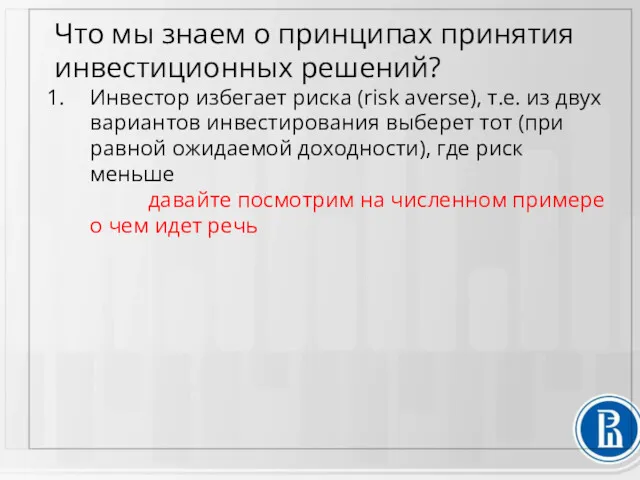

Что мы знаем о принципах принятия инвестиционных решений?

Инвестор избегает риска

Что мы знаем о принципах принятия инвестиционных решений?

Инвестор избегает риска

Понимаем ли мы инвестора?

Что мы знаем об инвесторе?

Что мы

Понимаем ли мы инвестора?

Что мы знаем об инвесторе?

Что мы

Какой актив выберет инвестор, если он является противником риска? Все инвесторы

Какой актив выберет инвестор, если он является противником риска? Все инвесторы

Графическое представление функции полезности – кривые безразличия

Каждая кривая – это набор

Графическое представление функции полезности – кривые безразличия

Каждая кривая – это набор

В чем выгоды инвестирования в портфель ?

Как показать эти выгоды

В чем выгоды инвестирования в портфель ?

Как показать эти выгоды

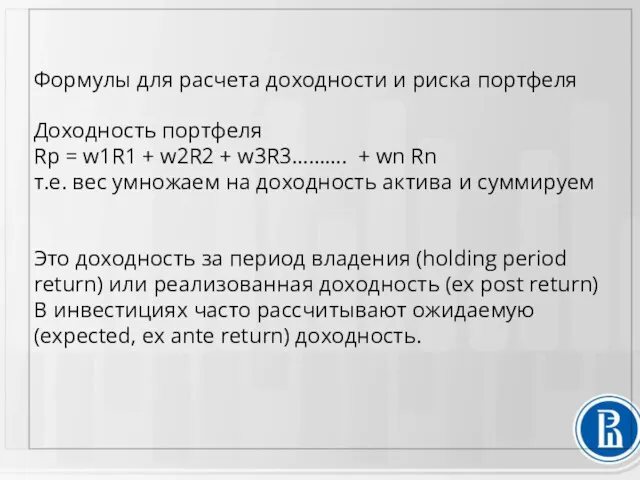

Формулы для расчета доходности и риска портфеля

Доходность портфеля

Rp = w1R1 +

Формулы для расчета доходности и риска портфеля

Доходность портфеля

Rp = w1R1 +

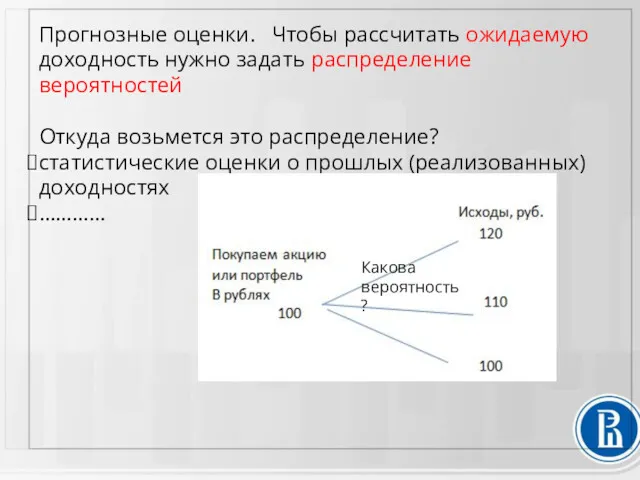

Прогнозные оценки. Чтобы рассчитать ожидаемую доходность нужно задать распределение вероятностей

Откуда возьмется

Прогнозные оценки. Чтобы рассчитать ожидаемую доходность нужно задать распределение вероятностей

Откуда возьмется

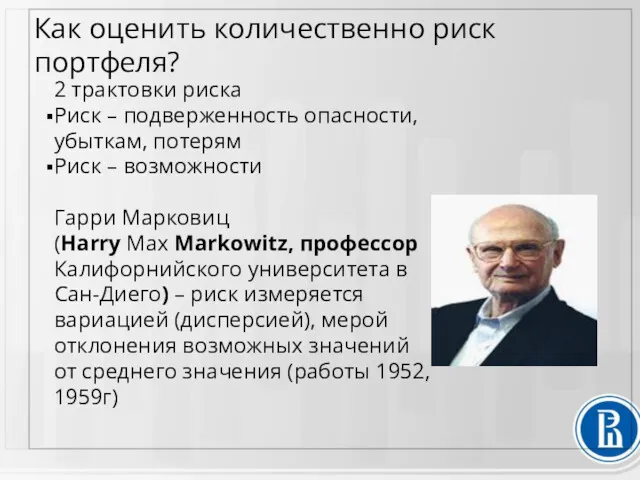

Как оценить количественно риск портфеля?

2 трактовки риска

Риск – подверженность опасности, убыткам,

Как оценить количественно риск портфеля?

2 трактовки риска

Риск – подверженность опасности, убыткам,

Для инвестора важно, что в отличие от формулы доходности, риск портфеля

Для инвестора важно, что в отличие от формулы доходности, риск портфеля

var (Ri)= Сумма pi х (Ri – E(Ri))^2

R – return (доходность)

Е(х)

var (Ri)= Сумма pi х (Ri – E(Ri))^2

R – return (доходность)

Е(х)

Взаимосвязь доходности двух активов измеряется ковариацией и корреляцией.

Если активы симметрично

Взаимосвязь доходности двух активов измеряется ковариацией и корреляцией.

Если активы симметрично

Риск как стандартное отклонение

(обозначение - сигма или SD)

Б более рискованная акция

Риск как стандартное отклонение

(обозначение - сигма или SD)

Б более рискованная акция

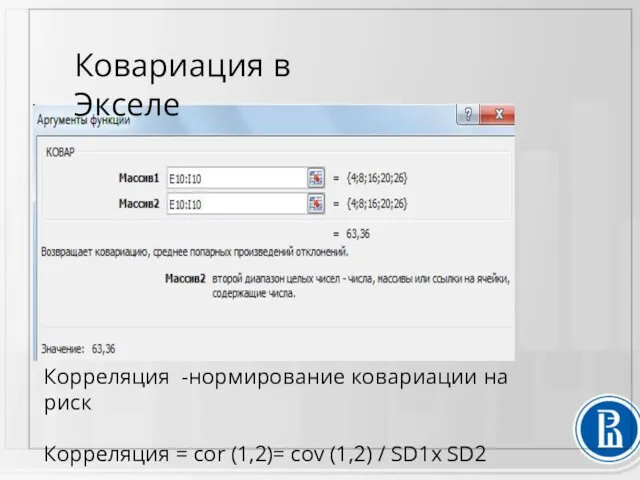

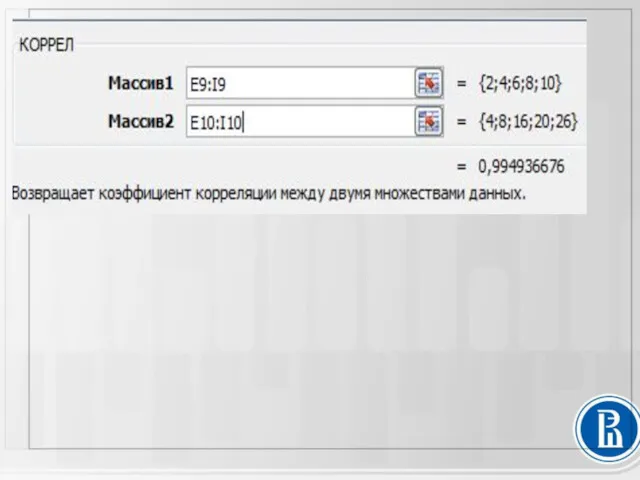

Ковариация в Экселе

Корреляция -нормирование ковариации на риск

Корреляция = cor (1,2)= cov

Ковариация в Экселе

Корреляция -нормирование ковариации на риск

Корреляция = cor (1,2)= cov

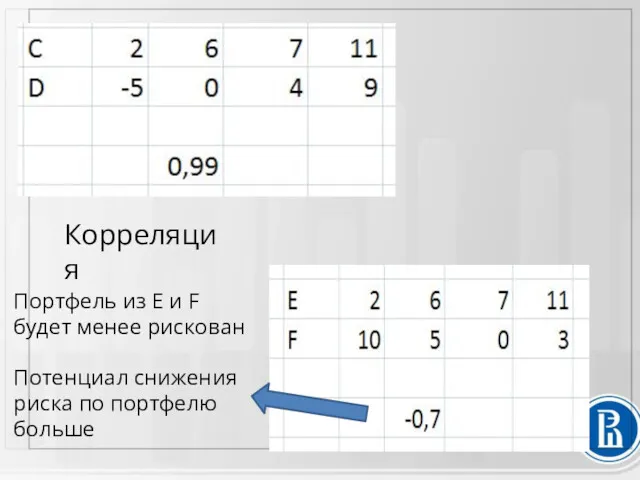

Корреляция

Портфель из E и F будет менее рискован

Потенциал снижения риска по

Корреляция

Портфель из E и F будет менее рискован

Потенциал снижения риска по

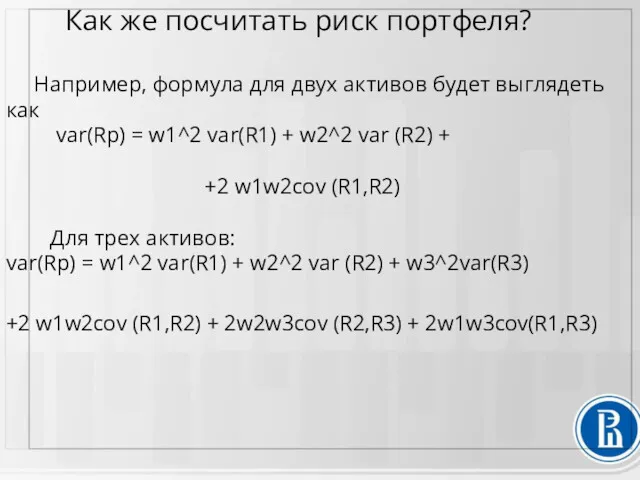

Как же посчитать риск портфеля?

Например, формула для двух активов

Как же посчитать риск портфеля?

Например, формула для двух активов

Чудо (магия) диверсификации – при отрицательной (или даже при положительной, но

Чудо (магия) диверсификации – при отрицательной (или даже при положительной, но

Если много активов в портфеле?

Риск (SD)

Доходность E(Rp)

Допустимое для инвестора множество портфелей

Эффективное

Если много активов в портфеле?

Риск (SD)

Доходность E(Rp)

Допустимое для инвестора множество портфелей

Эффективное

Видео 3 Какие еще преимущества дает портфель для инвестора?

Налоговые преимущества портфеля

Видео 3 Какие еще преимущества дает портфель для инвестора?

Налоговые преимущества портфеля

Какие комиссии и налоги платит инвестор?

По гос облигациям (ОФЗ) налога на

Какие комиссии и налоги платит инвестор?

По гос облигациям (ОФЗ) налога на

По корпоративным облигациям брокер исчисляет налог и на купон (13%) и

По корпоративным облигациям брокер исчисляет налог и на купон (13%) и

Видео 4. Можно ли снизить риск портфеля рискованных активов до нуля?

Видео 4. Можно ли снизить риск портфеля рискованных активов до нуля?

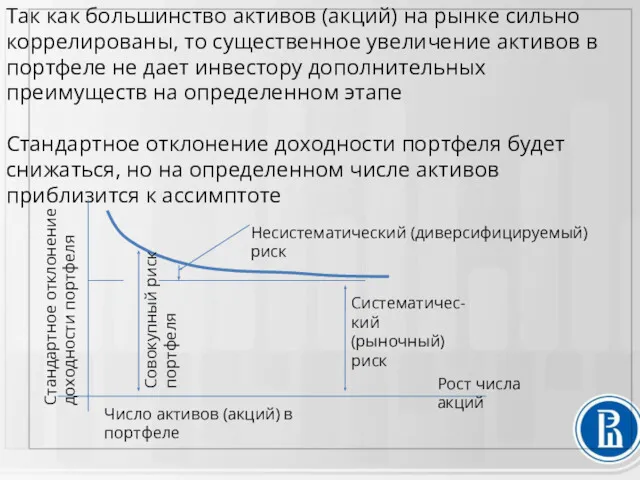

Так как большинство активов (акций) на рынке сильно коррелированы, то существенное

Так как большинство активов (акций) на рынке сильно коррелированы, то существенное

Общий риск портфеля (и актива) делится на систематический и несистематический компоненты

Лучший

Общий риск портфеля (и актива) делится на систематический и несистематический компоненты

Лучший

Рыночная модель и АЛЬФА Дженсена

Ri = alpha i + beta i

Рыночная модель и АЛЬФА Дженсена

Ri = alpha i + beta i

Рыночная модель

Ri = alpha i + beta i x Rm +

Рыночная модель

Ri = alpha i + beta i x Rm +

Управляющие активными портфелями (которые не следуют принципу инвестирования в рыночный портфель

Управляющие активными портфелями (которые не следуют принципу инвестирования в рыночный портфель

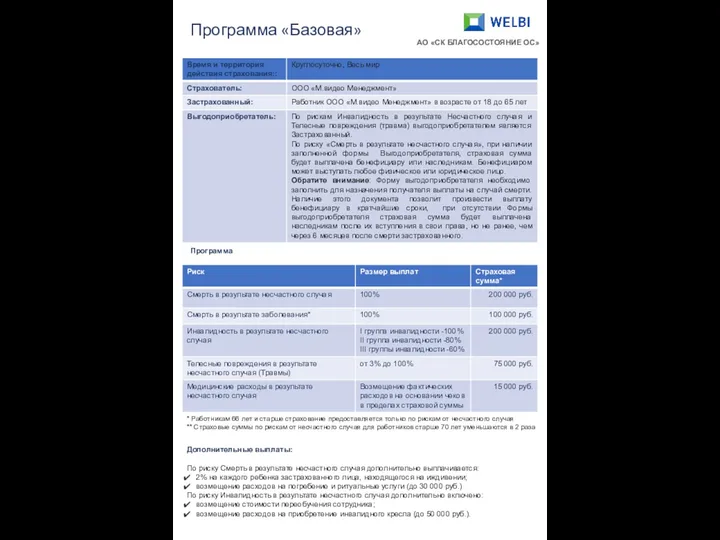

Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Проект поддержки местных инициатив

Проект поддержки местных инициатив Метод освоенного объёма

Метод освоенного объёма World Bank

World Bank Обязательное медицинское страхование

Обязательное медицинское страхование Финансы организации: формирование и использование

Финансы организации: формирование и использование Анализ финансового состояния

Анализ финансового состояния Федеральный закон №44 о государственных закупках

Федеральный закон №44 о государственных закупках Земельный налог

Земельный налог Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Теория бухгалтерского учёта

Теория бухгалтерского учёта Финансовый менеджмент

Финансовый менеджмент Деньги и их функции

Деньги и их функции Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Курсы финансовой грамотности

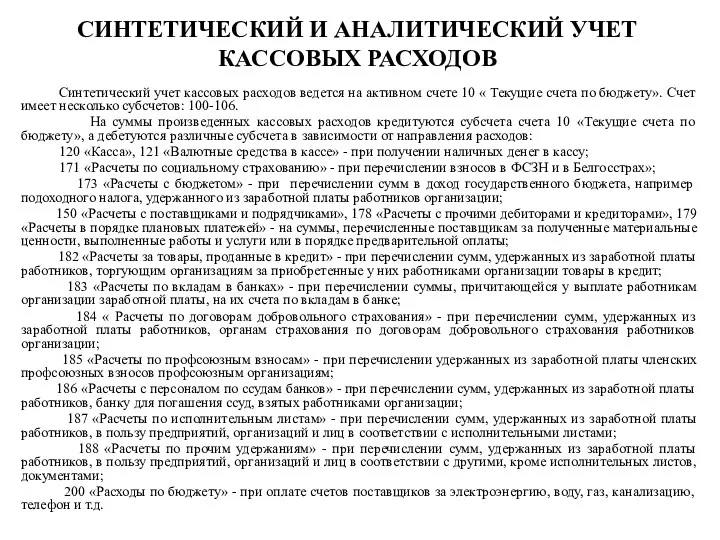

Курсы финансовой грамотности Синтетический и аналитический учет кассовых расходов

Синтетический и аналитический учет кассовых расходов Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives