- Теория бухгалтерского учёта

Содержание

- 2. Тема 1. Учётная система организаций 1.1. Сущность и виды хозяйственного учёта 1.2. Функции, принципы, допущения и

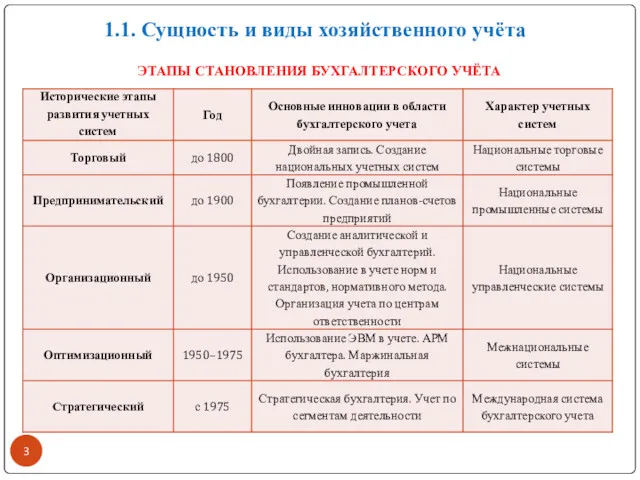

- 3. 1.1. Сущность и виды хозяйственного учёта ЭТАПЫ СТАНОВЛЕНИЯ БУХГАЛТЕРСКОГО УЧЁТА

- 4. Сущность и виды хозяйственного учёта Хозяйственный учет - это система наблюдения, измерения, регистрации хозяйственных процессов и

- 5. Оперативный учёт применяется для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности организации с

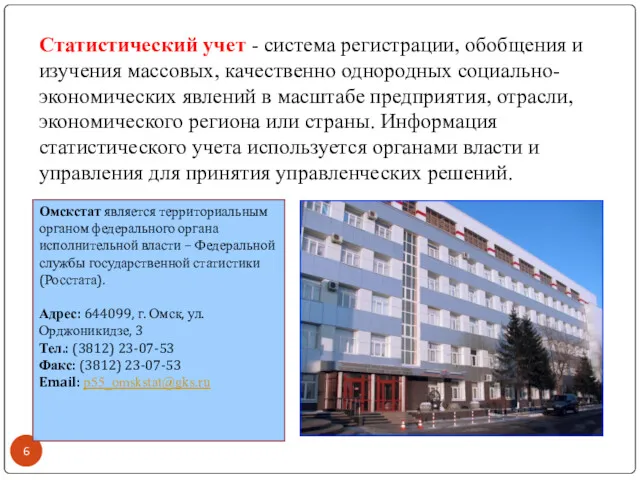

- 6. Статистический учет - система регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений в масштабе предприятия,

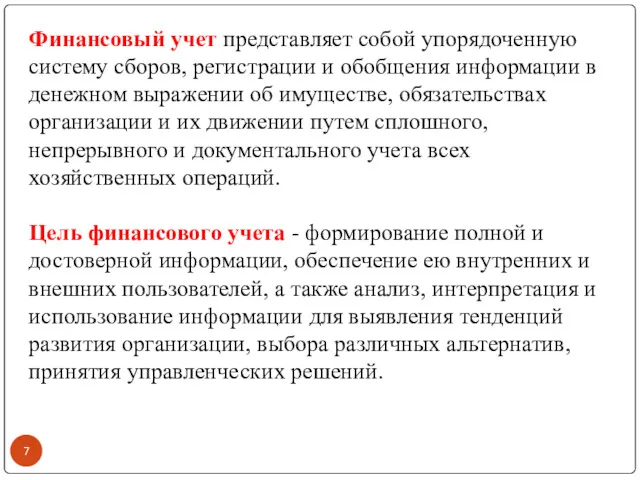

- 7. Финансовый учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации в денежном выражении об имуществе,

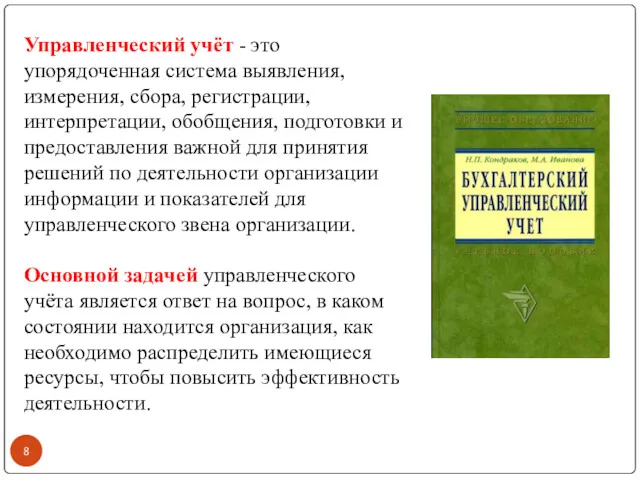

- 8. Управленческий учёт - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной

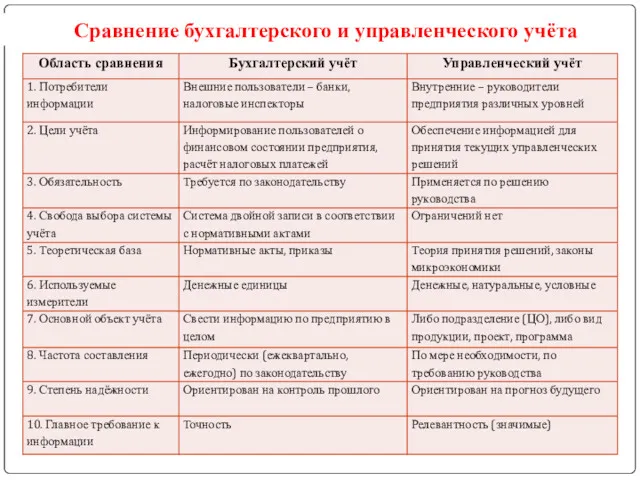

- 9. Сравнение бухгалтерского и управленческого учёта

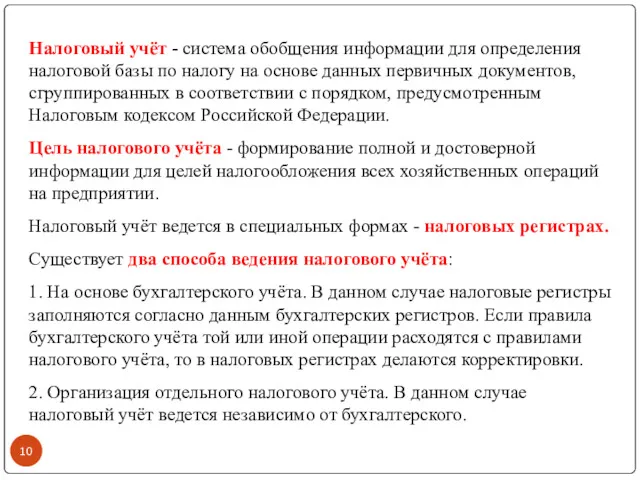

- 10. Налоговый учёт - система обобщения информации для определения налоговой базы по налогу на основе данных первичных

- 11. Пользователи бухгалтерской информации

- 12. 1.2. Основные функции, принципы и требования бухгалтерского учета Функции бухгалтерского учёта 1. Контрольная функция. 2. Информационная

- 13. Принципы ведения бухгалтерского учета 1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого

- 14. 6. Данные аналитического учета должны соответствовать остаткам по счетам синтетического учета. 7. Оценка объектов учета. Например,

- 15. Требование полноты – в бухгалтерском учете должны отражаться все хозяйственные процессы. Требование своевременности – факты хозяйственной

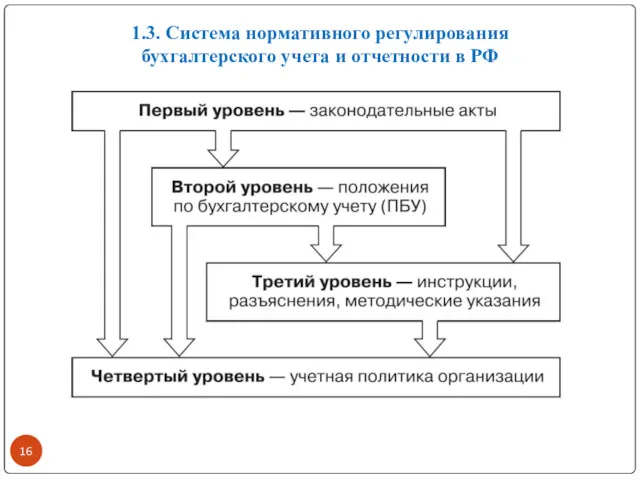

- 16. 1.3. Система нормативного регулирования бухгалтерского учета и отчетности в РФ

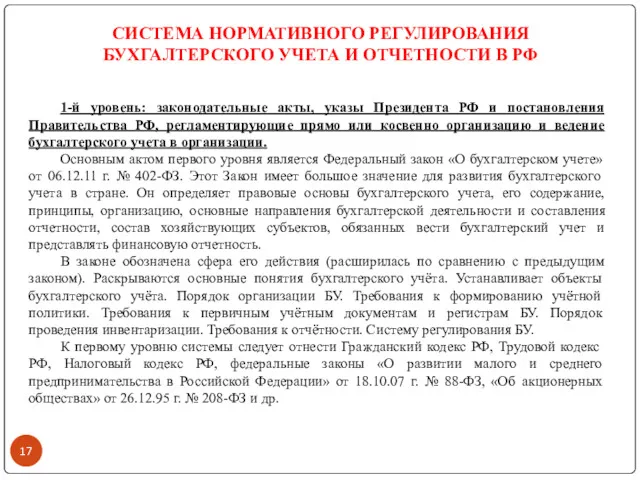

- 17. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ 1-й уровень: законодательные акты, указы Президента РФ

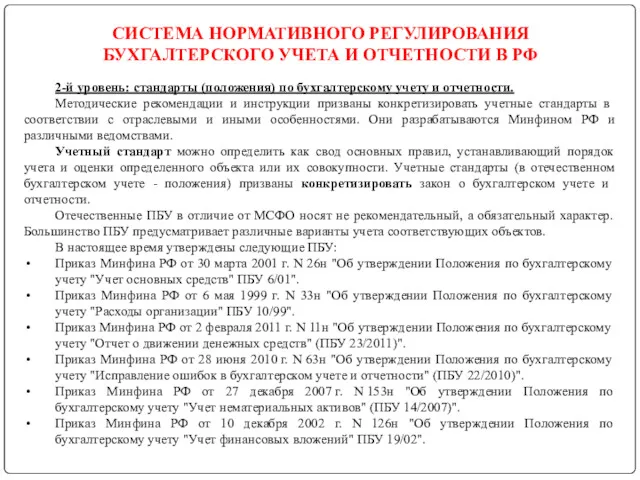

- 18. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ 2-й уровень: стандарты (положения) по бухгалтерскому учету

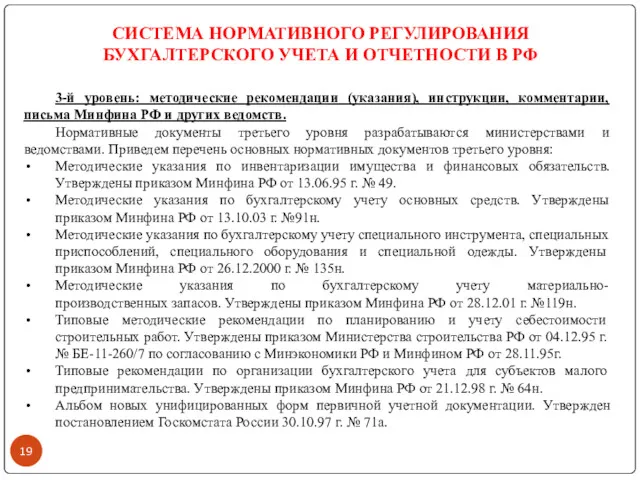

- 19. 3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. Нормативные документы третьего

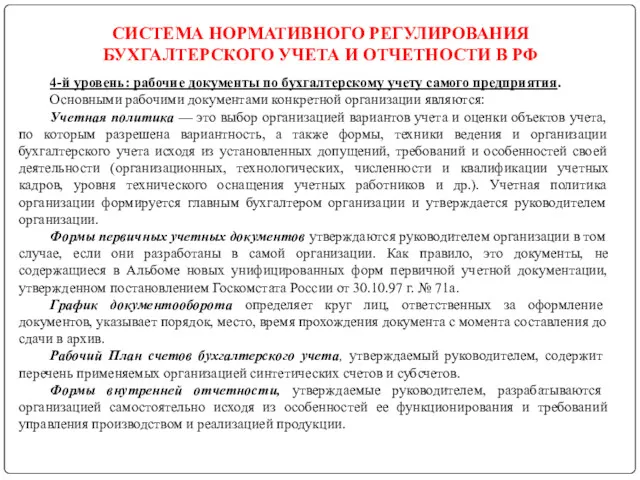

- 20. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ 4-й уровень: рабочие документы по бухгалтерскому учету

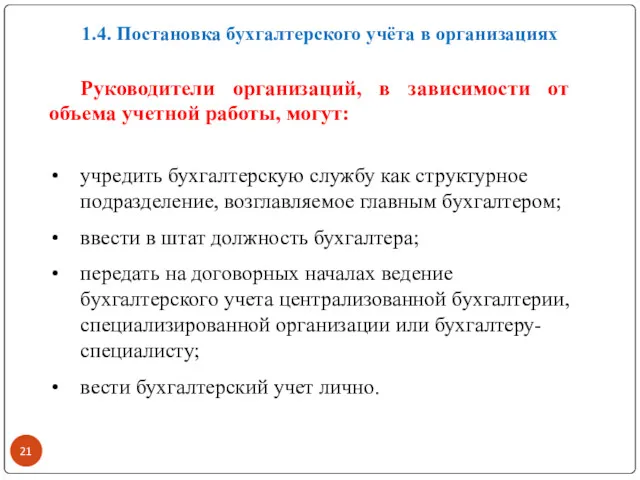

- 21. 1.4. Постановка бухгалтерского учёта в организациях Руководители организаций, в зависимости от объема учетной работы, могут: учредить

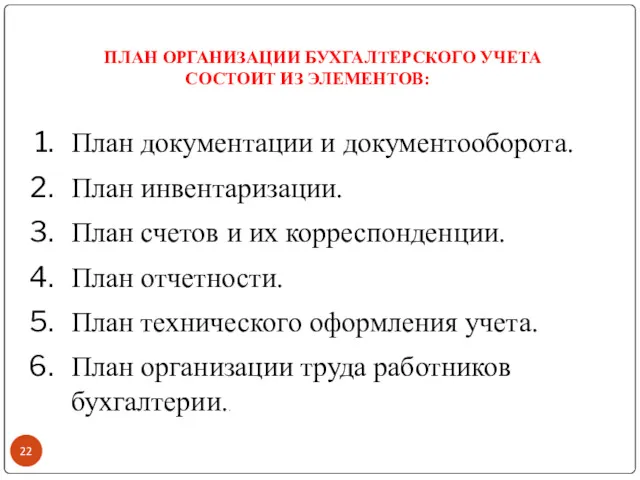

- 22. План документации и документооборота. План инвентаризации. План счетов и их корреспонденции. План отчетности. План технического оформления

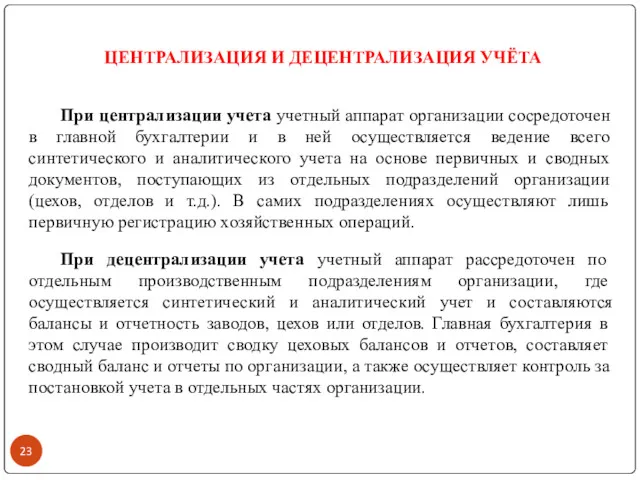

- 23. При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего

- 24. ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ БУХГАЛТЕРИИ Линейная (иерархическая). По вертикали (линейно-штабная). Комбинированная (функциональная).

- 25. Тема 2. Предмет, объекты и методы бухгалтерского учёта 2.1. Предмет и объекты бухгалтерского учёта 2.2. Методы

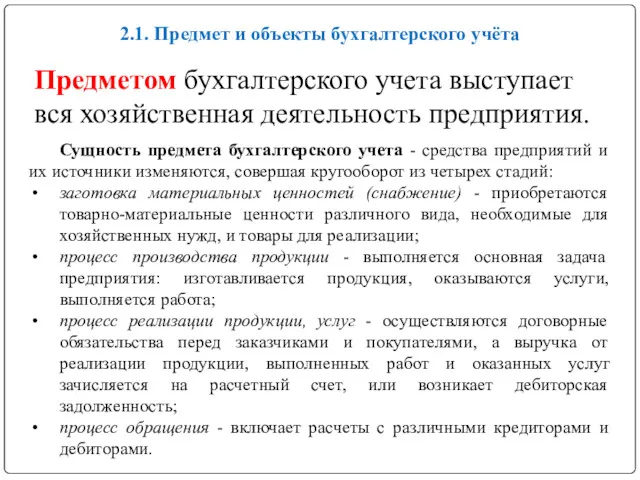

- 26. 2.1. Предмет и объекты бухгалтерского учёта Предметом бухгалтерского учета выступает вся хозяйственная деятельность предприятия. Сущность предмета

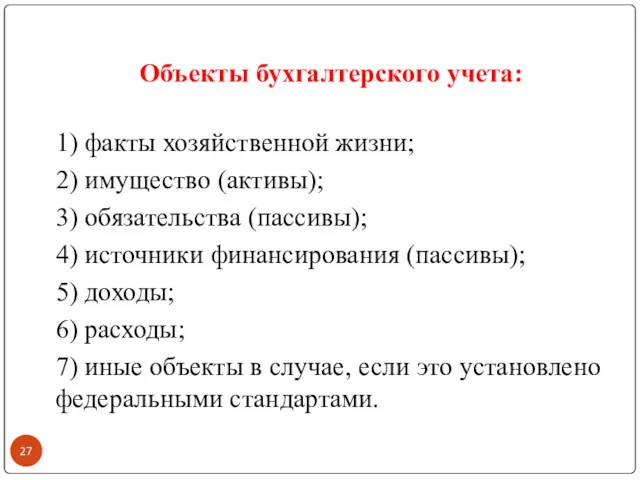

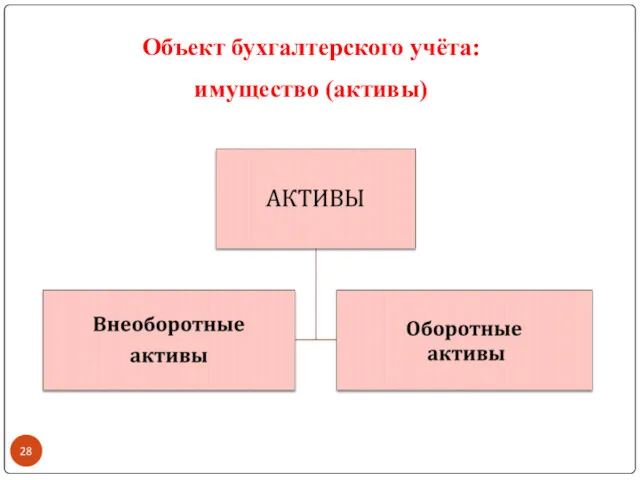

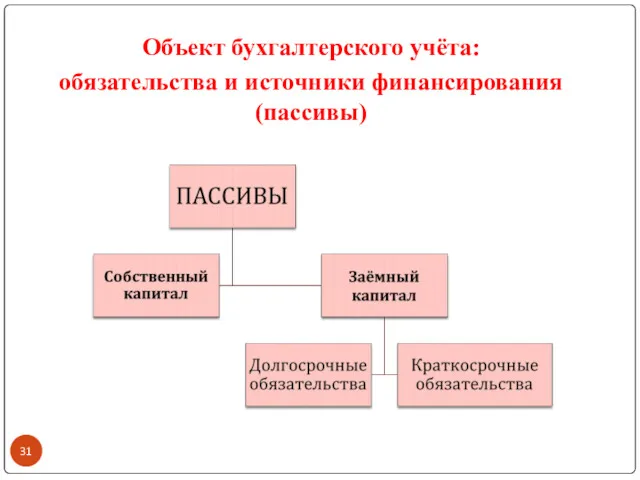

- 27. Объекты бухгалтерского учета: 1) факты хозяйственной жизни; 2) имущество (активы); 3) обязательства (пассивы); 4) источники финансирования

- 28. Объект бухгалтерского учёта: имущество (активы)

- 29. Учетные объекты, не имеющие физической сущности, используемые в производстве продукции либо для управленческих нужд в течение

- 30. Инвестиции организации в ценные бумаги или предоставленные займы сроком менее 12 месяцев Задолженность других организаций, работников

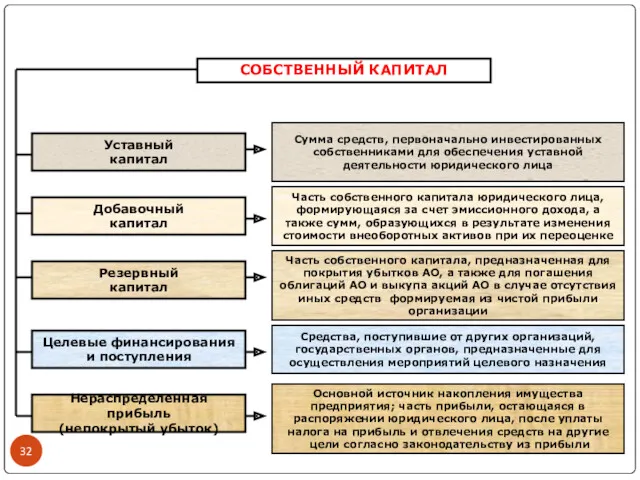

- 31. Объект бухгалтерского учёта: обязательства и источники финансирования (пассивы)

- 32. Часть собственного капитала, предназначенная для покрытия убытков АО, а также для погашения облигаций АО и выкупа

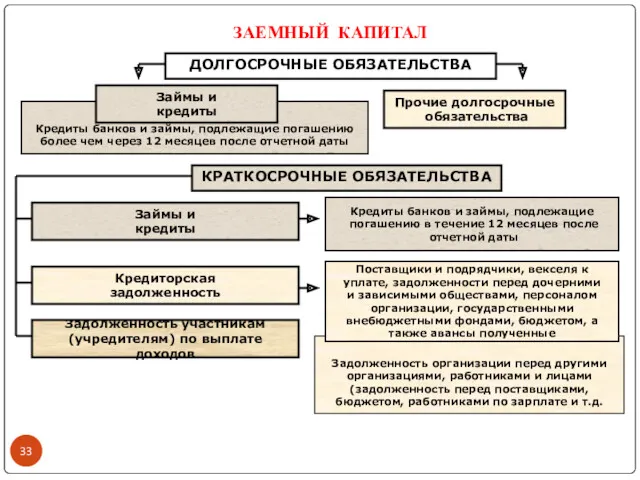

- 33. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ЗАЕМНЫЙ КАПИТАЛ Прочие долгосрочные обязательства Кредиты банков и займы, подлежащие погашению более чем через

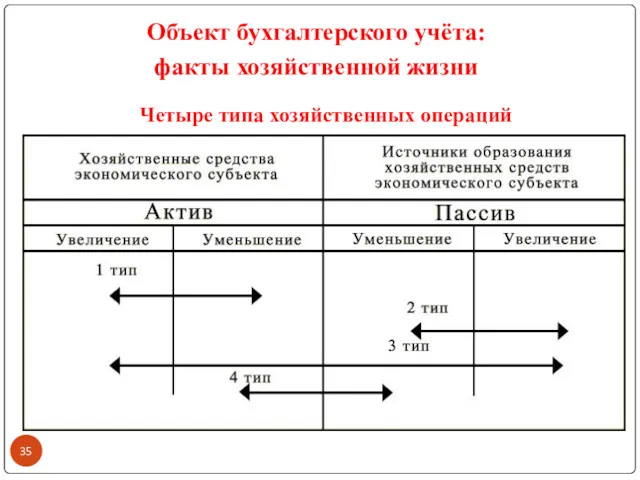

- 35. Четыре типа хозяйственных операций Объект бухгалтерского учёта: факты хозяйственной жизни

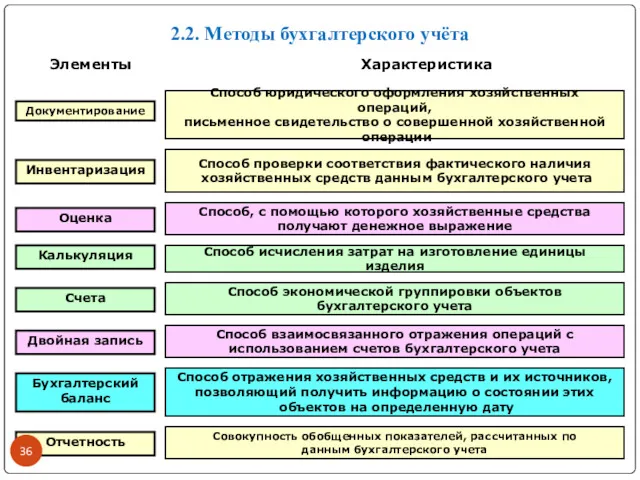

- 36. Документирование Инвентаризация Оценка Калькуляция Счета Двойная запись Бухгалтерский баланс Отчетность Способ юридического оформления хозяйственных операций, письменное

- 37. Тема 3. Счета бухгалтерского учёта и бухгалтерская проводка 3.1. Понятие и классификация счетов бухгалтерского учёта. 3.2.

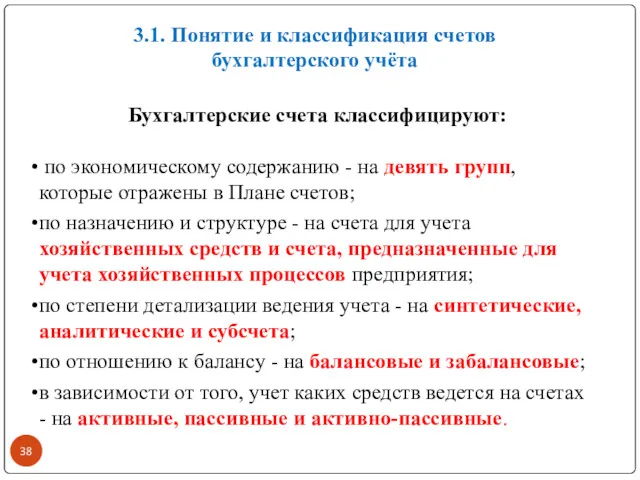

- 38. Бухгалтерские счета классифицируют: по экономическому содержанию - на девять групп, которые отражены в Плане счетов; по

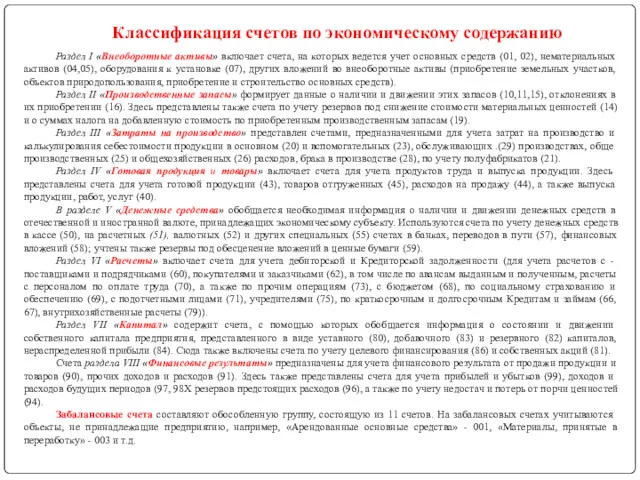

- 39. Классификация счетов по экономическому содержанию Раздел I «Внеоборотные активы» включает счета, на которых ведется учет основных

- 40. Классификация счетов по назначению и структуре

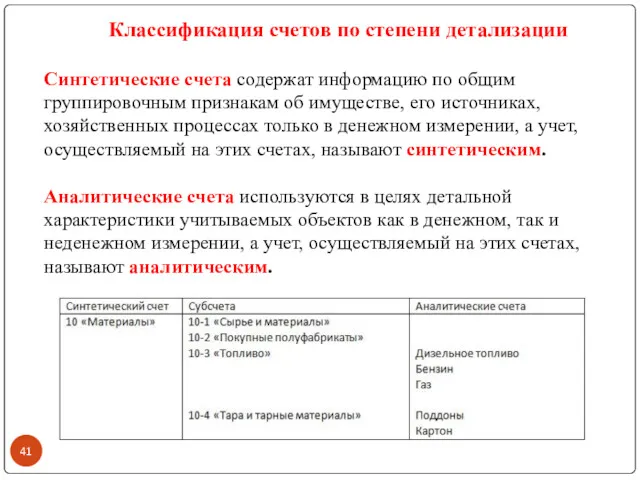

- 41. Классификация счетов по степени детализации Синтетические счета содержат информацию по общим группировочным признакам об имуществе, его

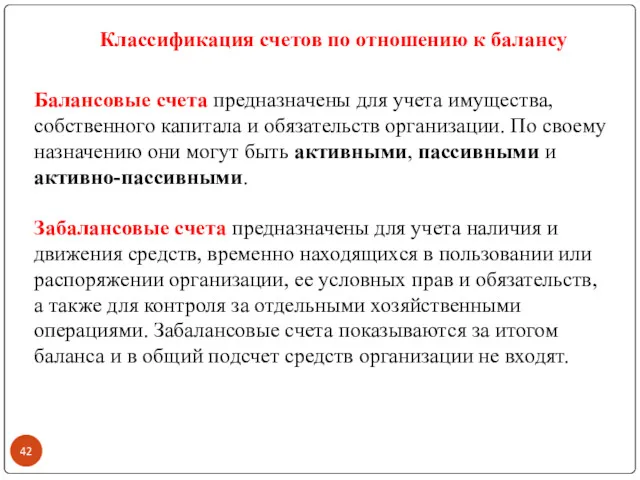

- 42. Классификация счетов по отношению к балансу Балансовые счета предназначены для учета имущества, собственного капитала и обязательств

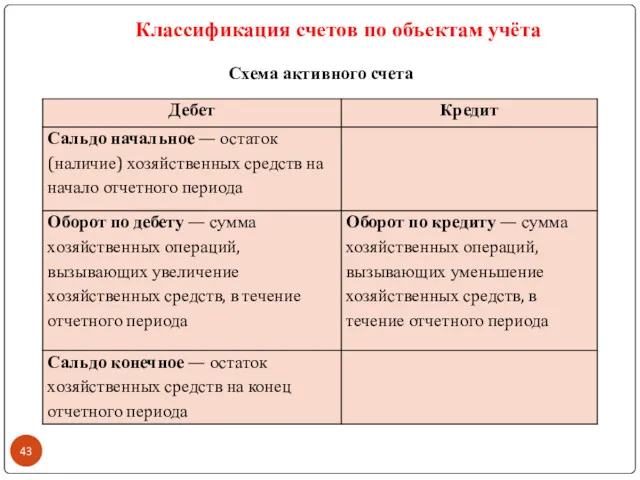

- 43. Схема активного счета Классификация счетов по объектам учёта

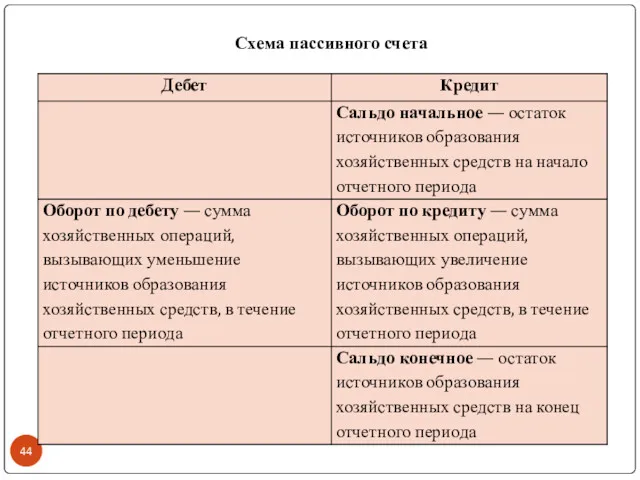

- 44. Схема пассивного счета

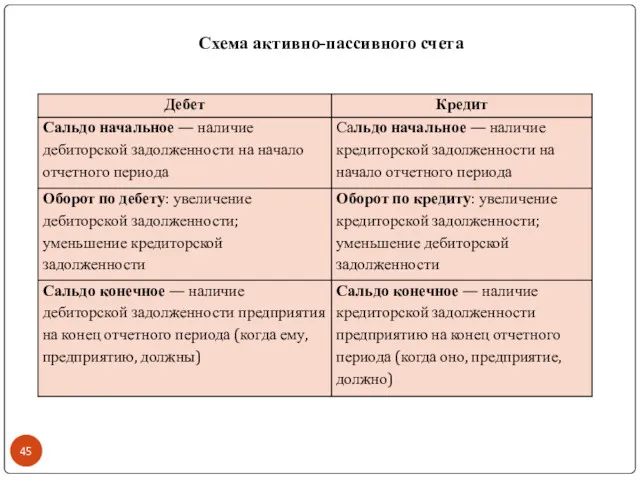

- 45. Схема активно-пассивного счета

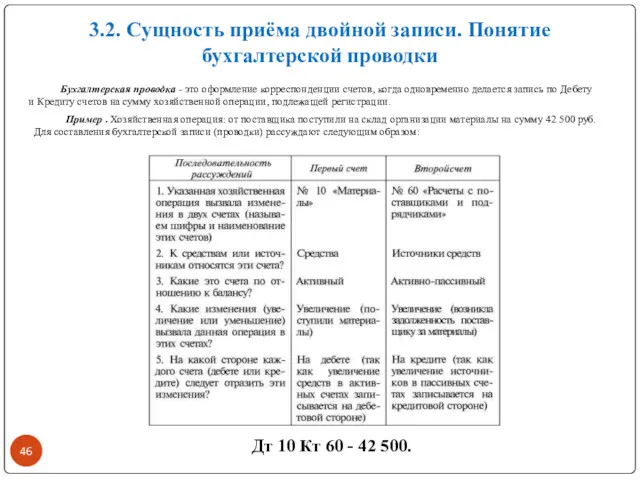

- 46. 3.2. Сущность приёма двойной записи. Понятие бухгалтерской проводки Пример . Хозяйственная операция: от поставщика поступили на

- 47. Примеры бухгалтерских проводок

- 48. Тема 4. Документирование и формы бухгалтерского учёта 4.1. Документирование как элемент метода бухгалтерского учёта 4.2. Формы

- 49. Документ (от лат. dokumentum свидетельство, доказательство) - это документированная на материальном носителе информация в виде текста,

- 50. Унификация документов Унифицированная система документации – система документации, созданная по единым правилам и требованиям, содержащая информацию

- 52. Классификация документов в бухгалтерском учёте

- 53. Особенности документооборота в бухгалтерском учете Значение документации в бухгалтерском учете: 1. Документы служат основанием и подтверждением

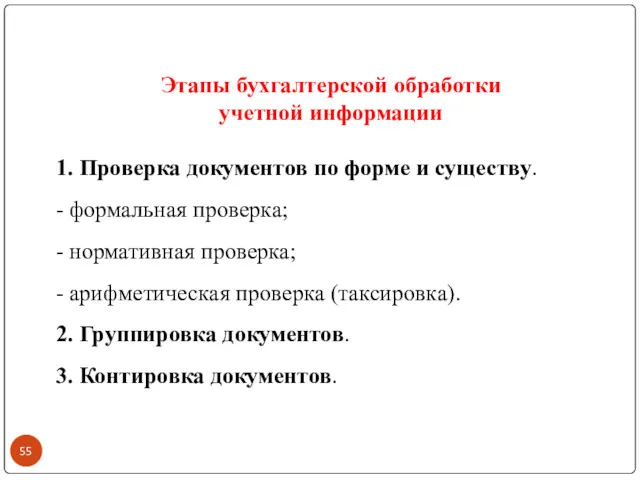

- 55. Этапы бухгалтерской обработки учетной информации 1. Проверка документов по форме и существу. - формальная проверка; -

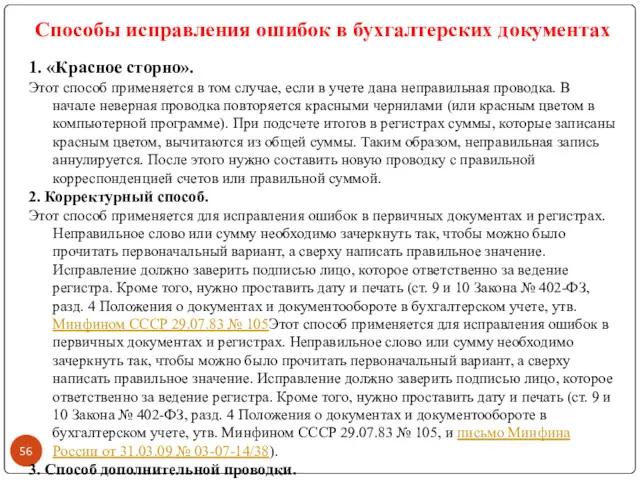

- 56. Способы исправления ошибок в бухгалтерских документах 1. «Красное сторно». Этот способ применяется в том случае, если

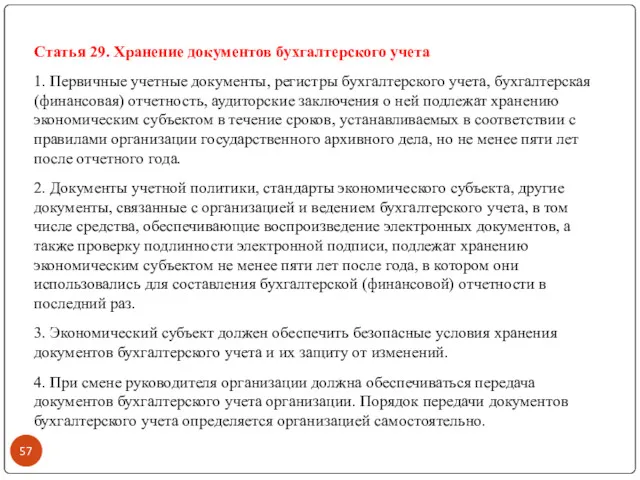

- 57. Статья 29. Хранение документов бухгалтерского учета 1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность,

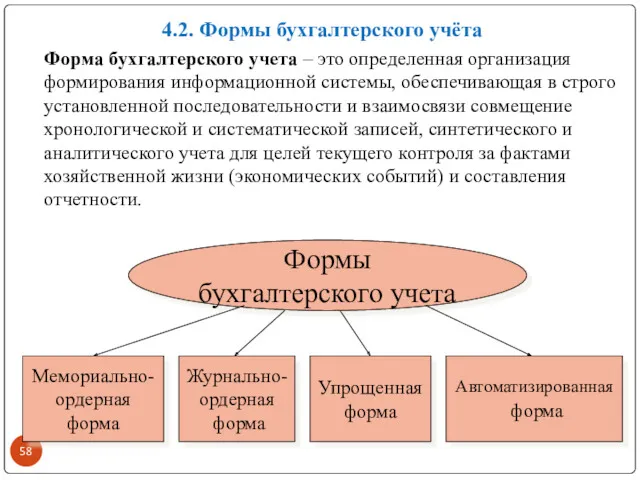

- 58. Формы бухгалтерского учета Мемориально- ордерная форма Журнально- ордерная форма Упрощенная форма Автоматизированная форма Форма бухгалтерского учета

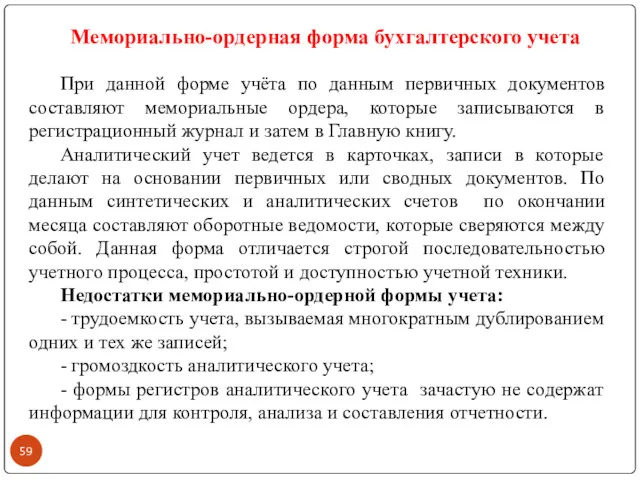

- 59. Мемориально-ордерная форма бухгалтерского учета При данной форме учёта по данным первичных документов составляют мемориальные ордера, которые

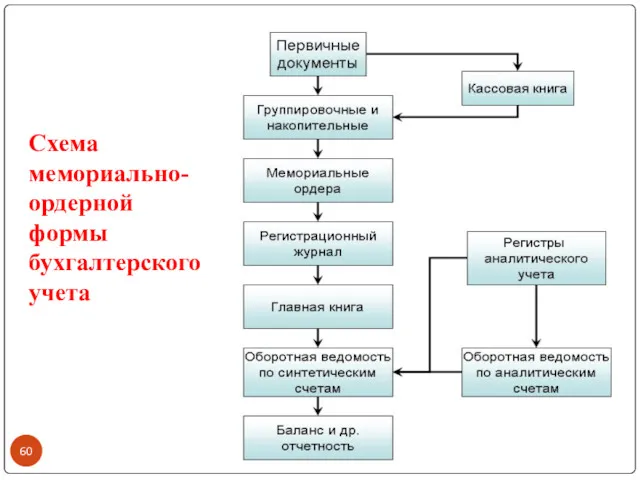

- 60. Схема мемориально-ордерной формы бухгалтерского учета

- 61. Журнально-ордерная форма бухгалтерского учета Форма характеризуется применением для учета хозяйственных операций журналов-ордеров, которые ведутся по кредитовому

- 62. Схема журнально-ордерной формы бухгалтерского учета

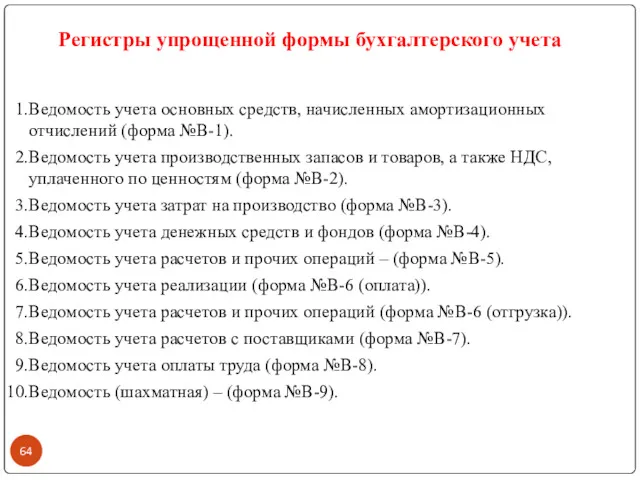

- 63. Упрощенная форма бухгалтерского учета Применяется предприятиями, имеющими незначительное количество хозяйственных операций за отчетный период и простой

- 64. Ведомость учета основных средств, начисленных амортизационных отчислений (форма №В-1). Ведомость учета производственных запасов и товаров, а

- 65. Схема упрощённой формы бухгалтерского учета

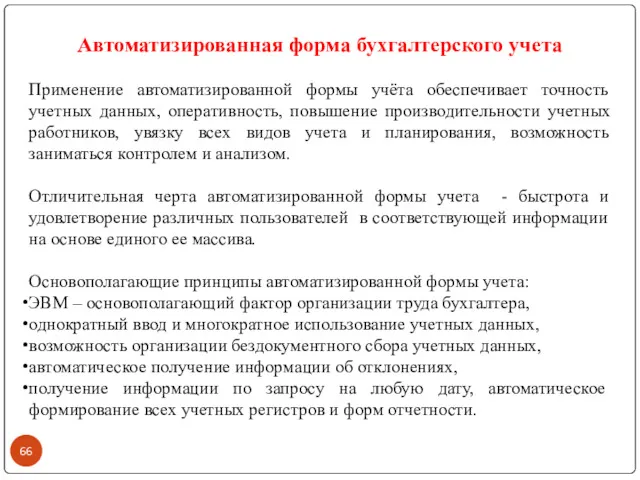

- 66. Автоматизированная форма бухгалтерского учета Применение автоматизированной формы учёта обеспечивает точность учетных данных, оперативность, повышение производительности учетных

- 67. Тема 5. Инвентаризация 5.1. Понятие, задачи, виды инвентаризации 5.2. Этапы проведения инвентаризации МОДУЛЬ 1. ТЕОРИЯ БУХГАЛТЕРСКОГО

- 68. 5.1. Понятие, задачи, виды инвентаризации Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых

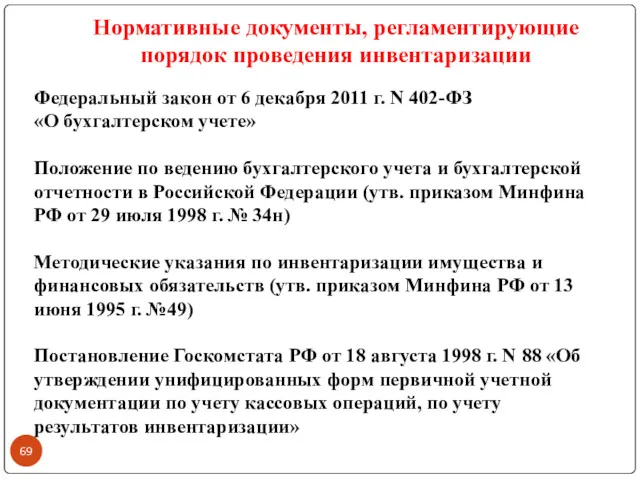

- 69. Нормативные документы, регламентирующие порядок проведения инвентаризации Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О

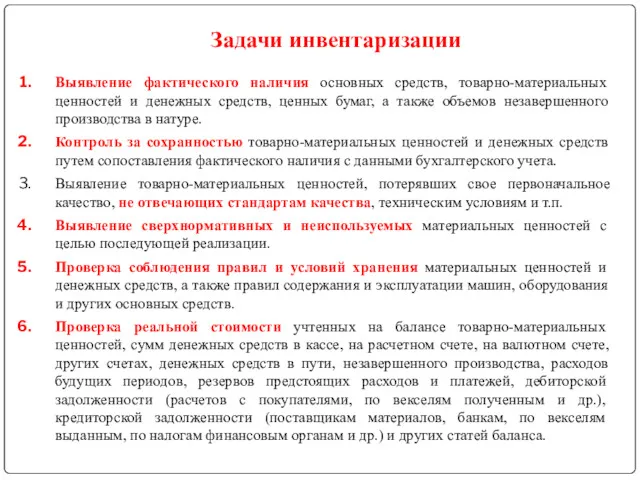

- 70. Выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных бумаг, а также объемов незавершенного

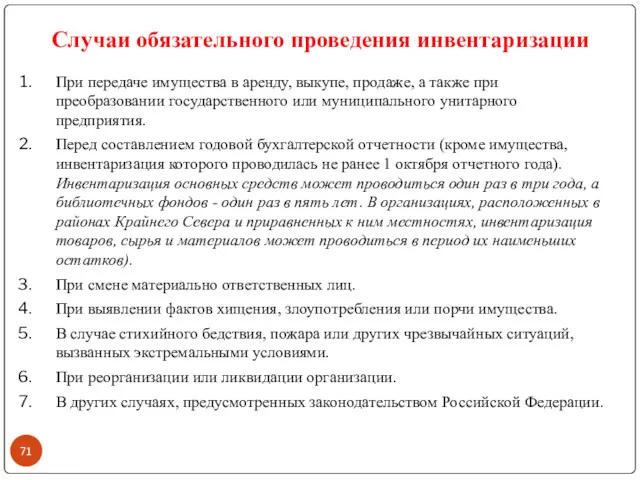

- 71. Случаи обязательного проведения инвентаризации При передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного

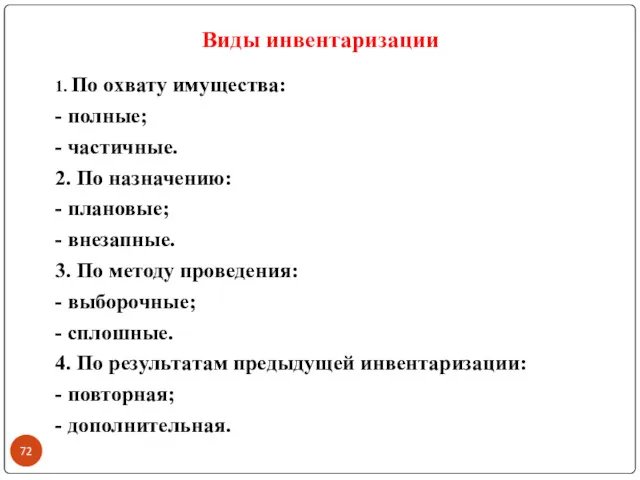

- 72. Виды инвентаризации 1. По охвату имущества: - полные; - частичные. 2. По назначению: - плановые; -

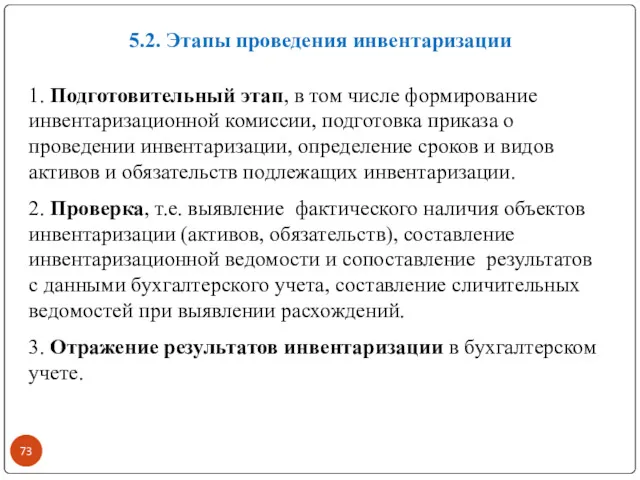

- 73. 5.2. Этапы проведения инвентаризации 1. Подготовительный этап, в том числе формирование инвентаризационной комиссии, подготовка приказа о

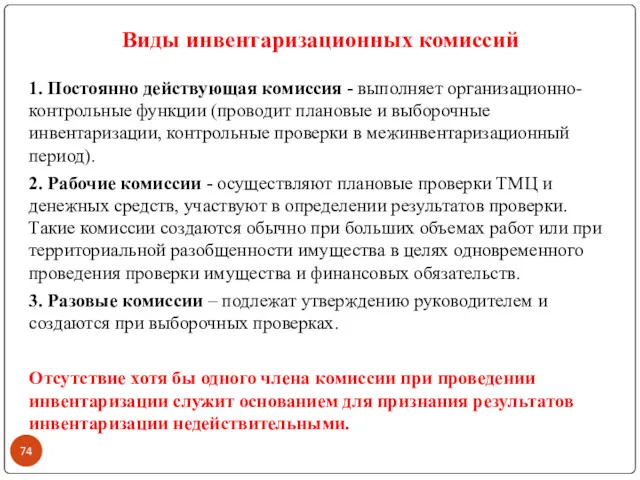

- 74. 1. Постоянно действующая комиссия - выполняет организационно-контрольные функции (проводит плановые и выборочные инвентаризации, контрольные проверки в

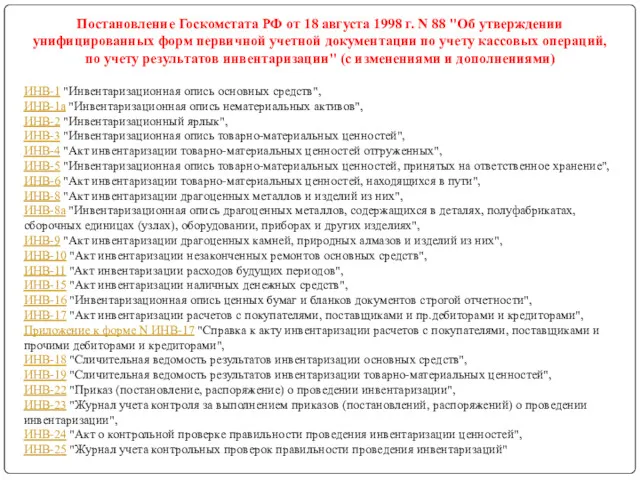

- 75. Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной

- 80. Отражение результатов инвентаризации в бухгалтерском учёте Недостачи списываются в балансовой оценке с кредита счетов учета соответствующих

- 81. ЛЕКЦИИ ПО ДИСЦИПЛИНЕ СУДЕБНО-ПРАВОВАЯ БУХГАЛТЕРИЯ Кафедра менеджмента. К.э.н., доцент Немцова Наталья Владиславовна Дежурный день - понедельник

- 82. Тема 6. Бухгалтерская (финансовая) отчётность организаций 6.1. Понятие и виды бухгалтерской (финансовой) отчётности 6.2. Требования к

- 83. Нормативные документы, регламентирующие порядок составления и представления отчётности Федеральный закон "О бухгалтерском учете" от 06.12.2011 N

- 84. Нормативные документы, регламентирующие порядок составления и представления отчётности Приказ Минфина РФ от 29 апреля 2008 г.

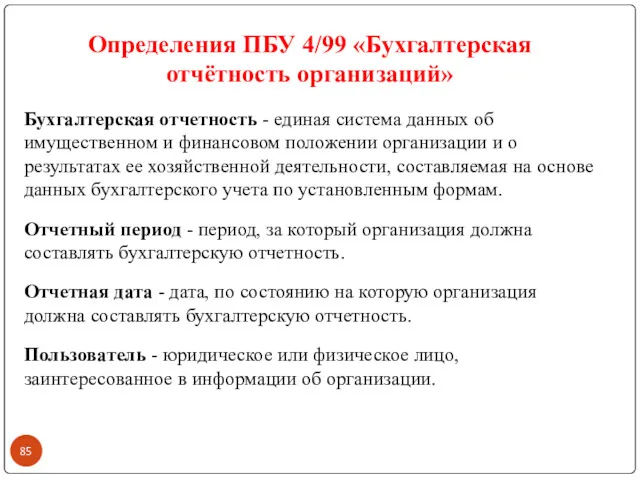

- 85. Определения ПБУ 4/99 «Бухгалтерская отчётность организаций» Бухгалтерская отчетность - единая система данных об имущественном и финансовом

- 86. Пользователи бухгалтерской (финансовой) отчётности

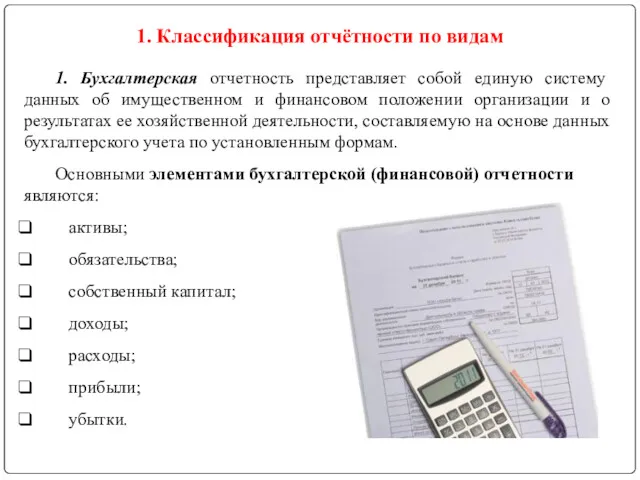

- 87. 1. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о

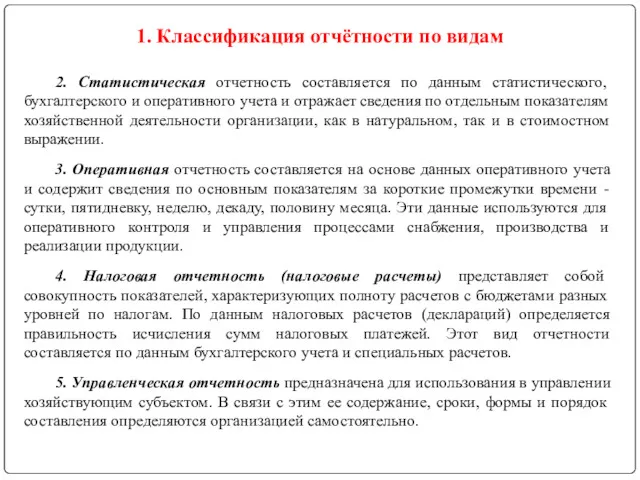

- 88. 2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным

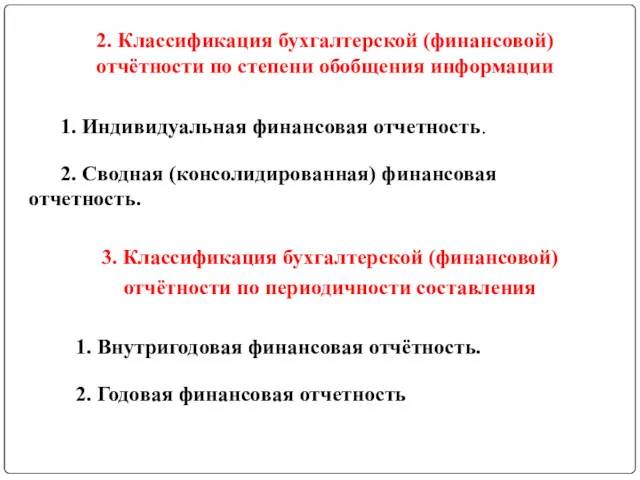

- 89. 2. Классификация бухгалтерской (финансовой) отчётности по степени обобщения информации 1. Индивидуальная финансовая отчетность. 2. Сводная (консолидированная)

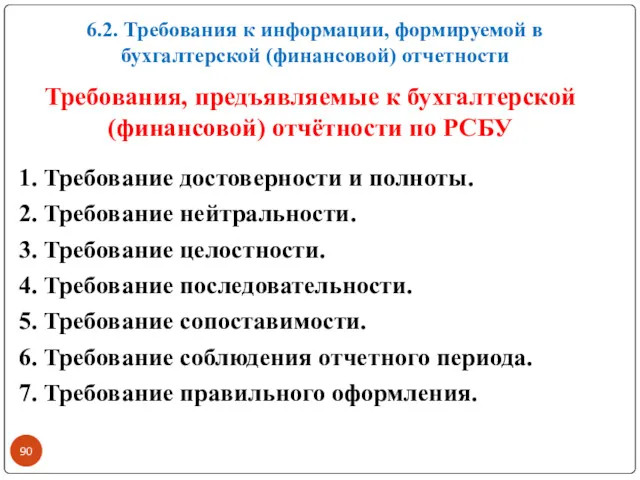

- 90. Требования, предъявляемые к бухгалтерской (финансовой) отчётности по РСБУ 1. Требование достоверности и полноты. 2. Требование нейтральности.

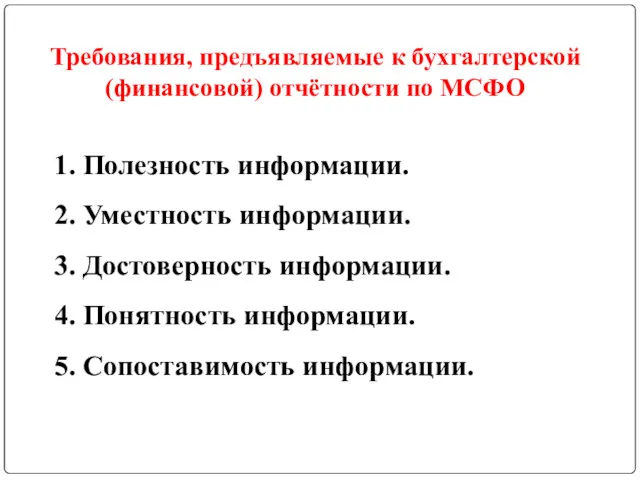

- 91. Требования, предъявляемые к бухгалтерской (финансовой) отчётности по МСФО 1. Полезность информации. 2. Уместность информации. 3. Достоверность

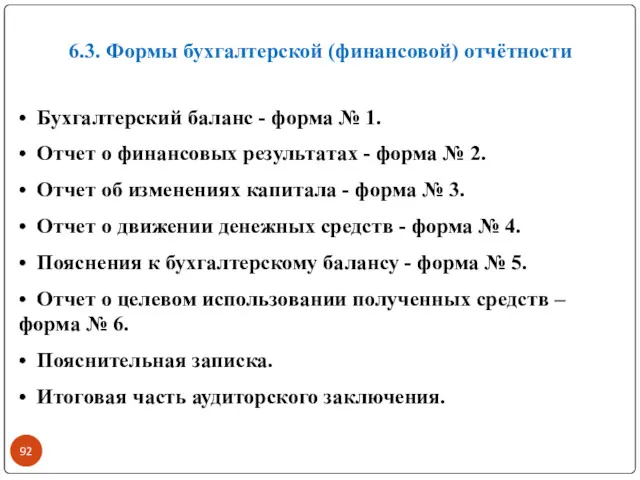

- 92. 6.3. Формы бухгалтерской (финансовой) отчётности • Бухгалтерский баланс - форма № 1. • Отчет о финансовых

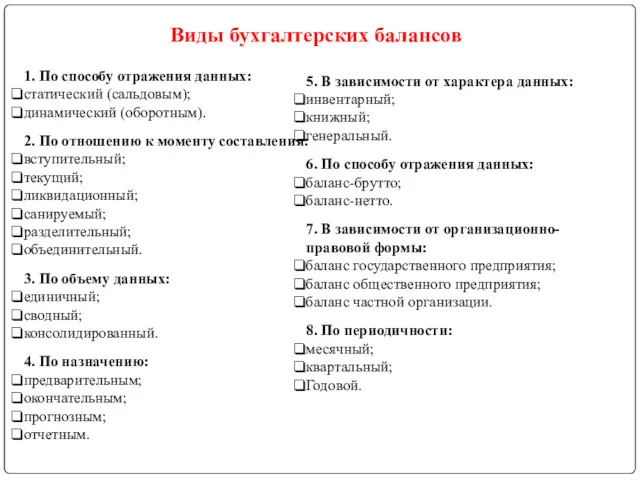

- 93. Виды бухгалтерских балансов 1. По способу отражения данных: статический (сальдовым); динамический (оборотным). 2. По отношению к

- 94. Бухгалтерский баланс - форма № 1

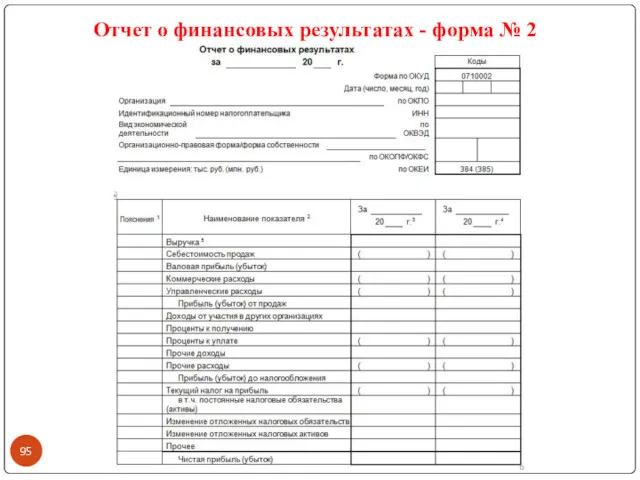

- 95. Отчет о финансовых результатах - форма № 2

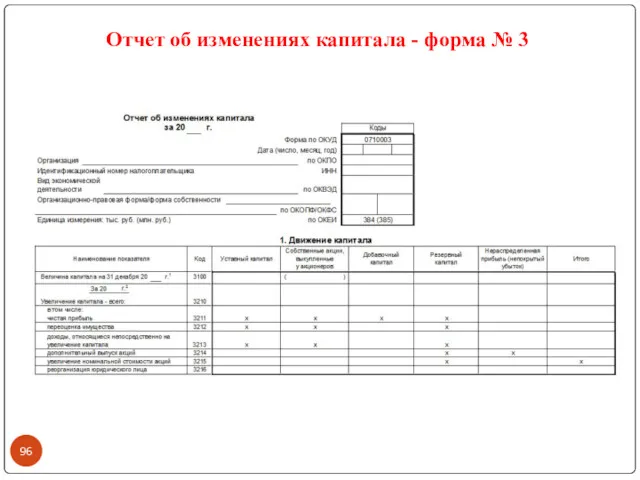

- 96. Отчет об изменениях капитала - форма № 3

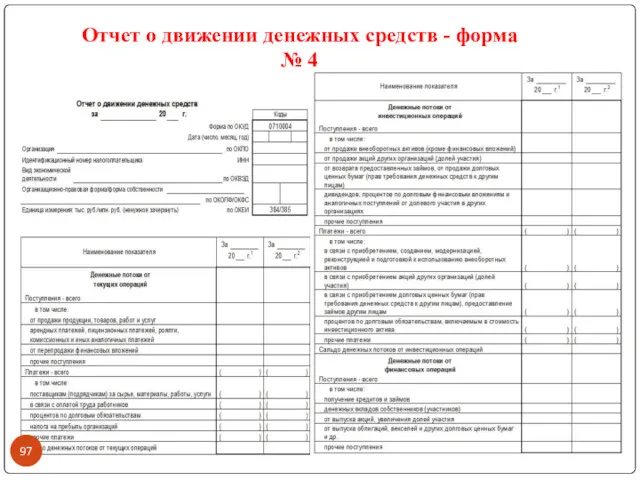

- 97. Отчет о движении денежных средств - форма № 4

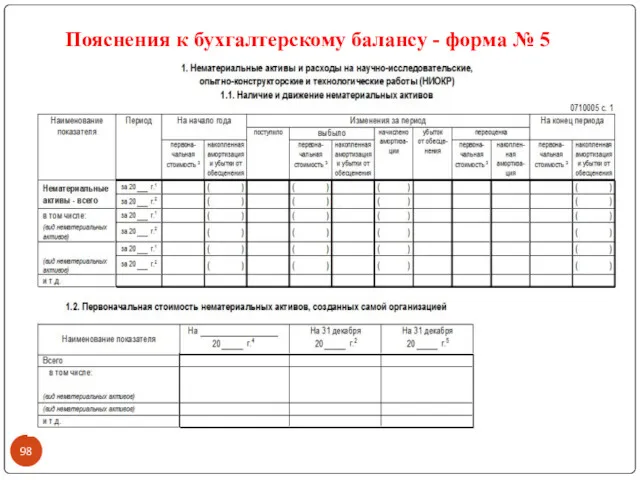

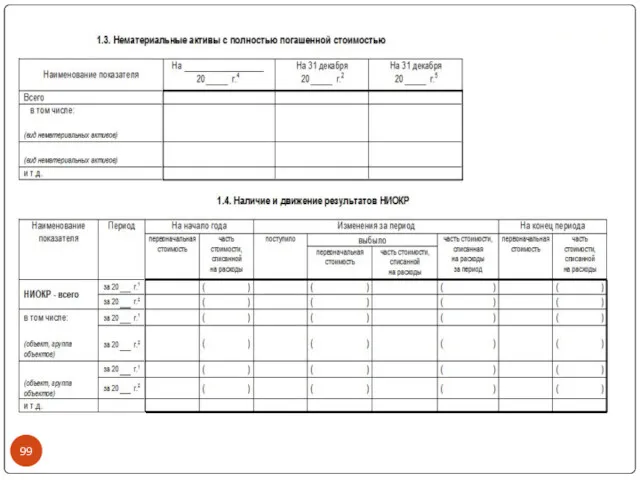

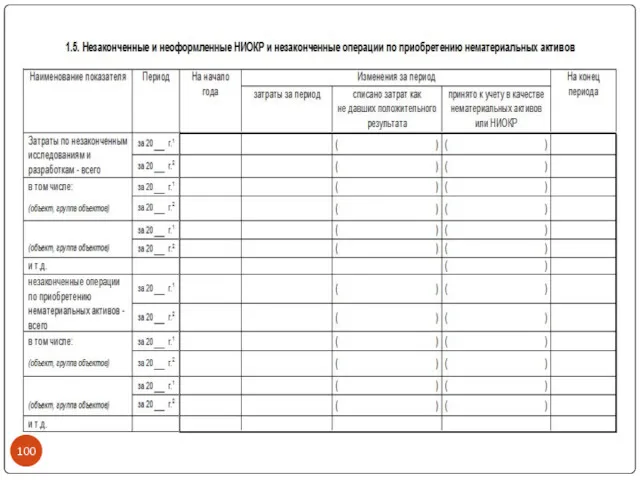

- 98. Пояснения к бухгалтерскому балансу - форма № 5

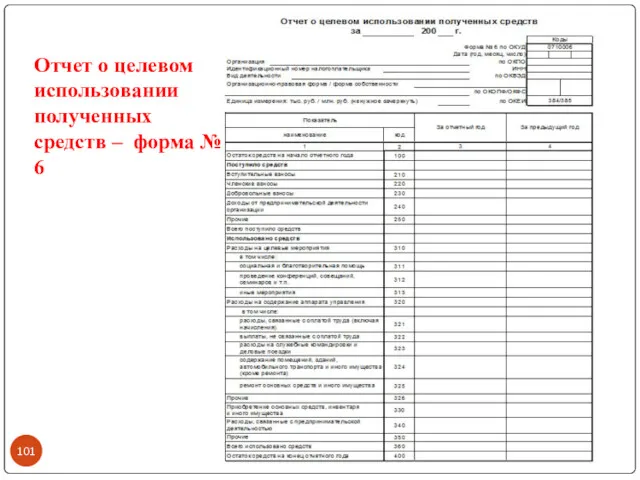

- 101. Отчет о целевом использовании полученных средств – форма № 6

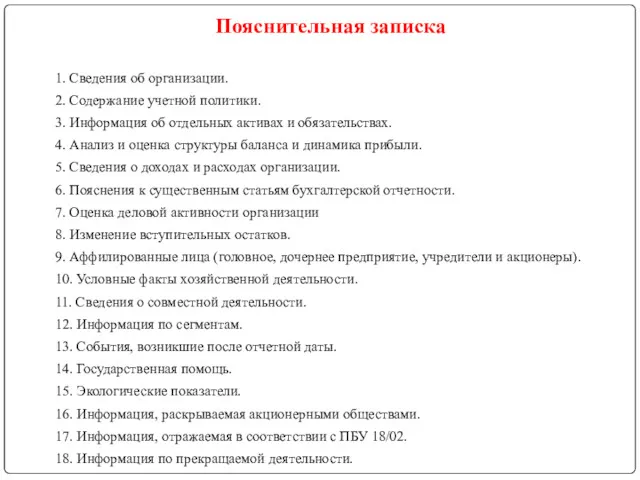

- 102. Пояснительная записка 1. Сведения об организации. 2. Содержание учетной политики. 3. Информация об отдельных активах и

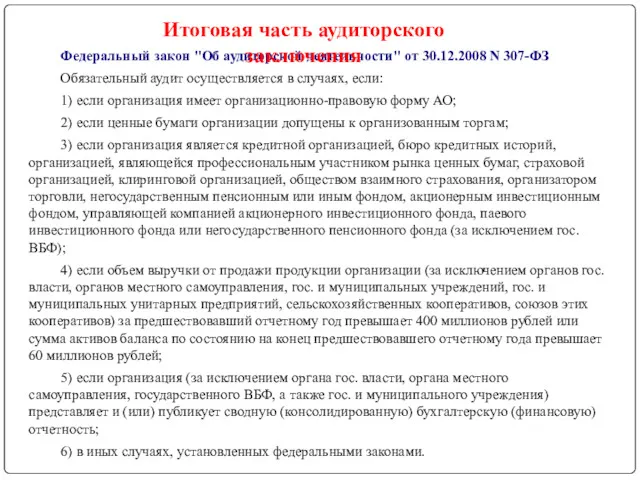

- 103. Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ Обязательный аудит осуществляется в случаях, если: 1)

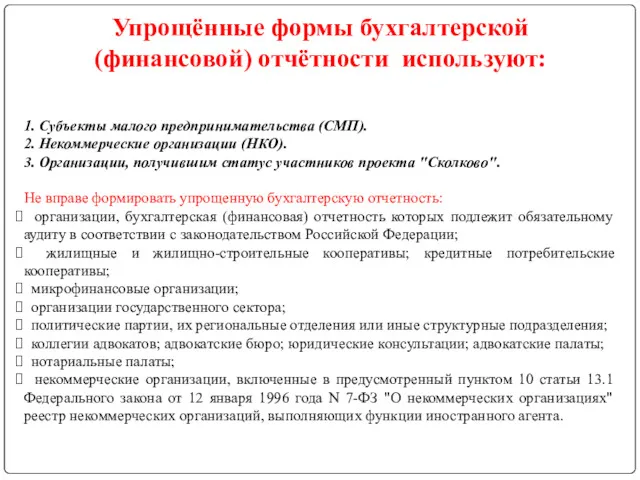

- 104. Упрощённые формы бухгалтерской (финансовой) отчётности используют: 1. Субъекты малого предпринимательства (СМП). 2. Некоммерческие организации (НКО). 3.

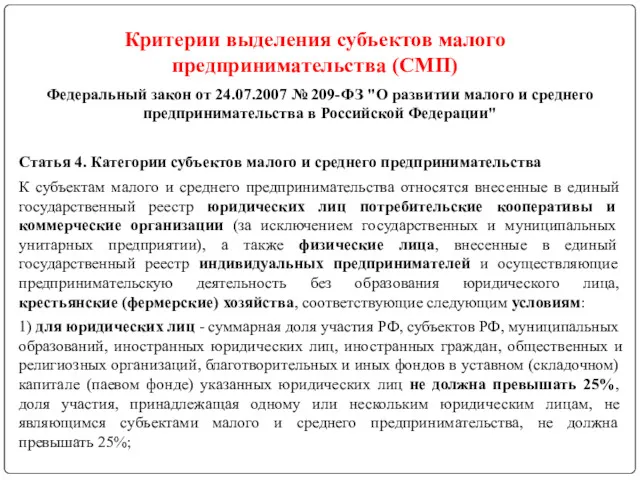

- 105. Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" Статья

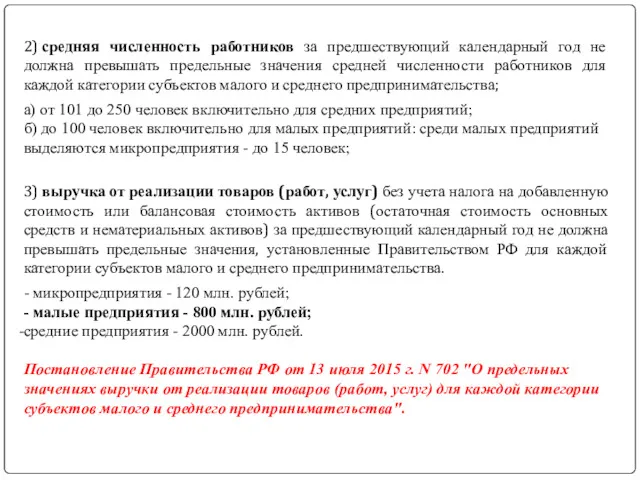

- 106. 2) средняя численность работников за предшествующий календарный год не должна превышать предельные значения средней численности работников

- 107. Упрощённые формы бухгалтерской (финансовой) отчётности

- 110. Отчётность представляется не позднее 3 месяцев после окончания отчётного года в налоговый орган по месту своего

- 111. Публичность бухгалтерской (финансовой) отчётности Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций,

- 112. 6.5. ПБУ 7/98 «События после отчётной даты» Событием после отчетной даты признается факт хозяйственной деятельности, который

- 113. К событиям после отчетной даты относятся:

- 114. Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности 1. События, подтверждающие существовавшие на

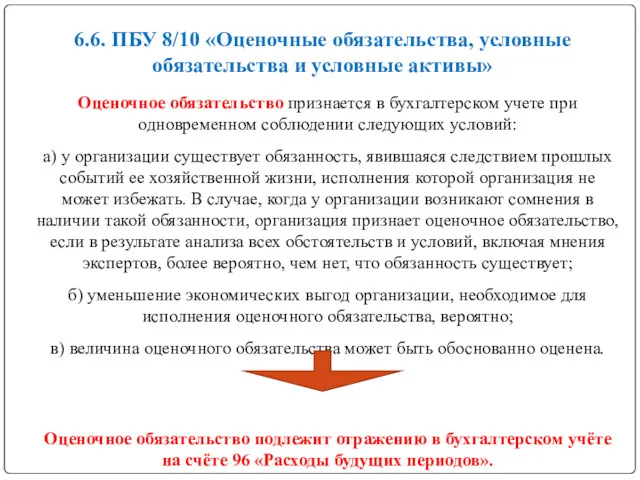

- 115. 6.6. ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы» Оценочное обязательство признается в бухгалтерском учете

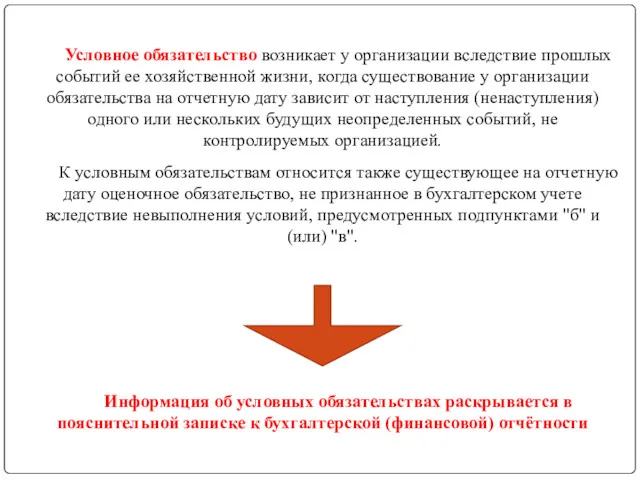

- 116. Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства

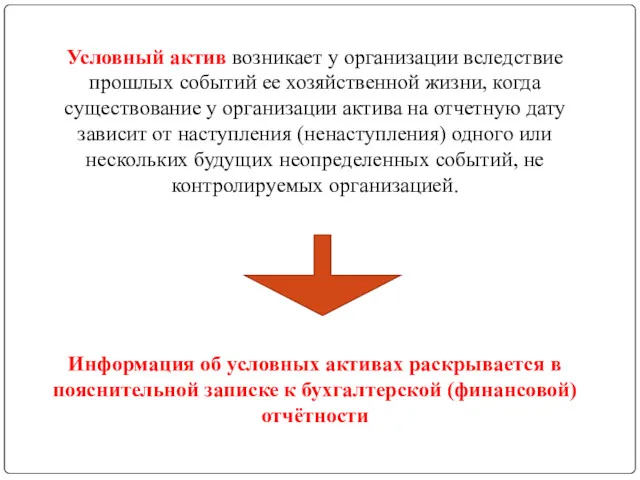

- 117. Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива

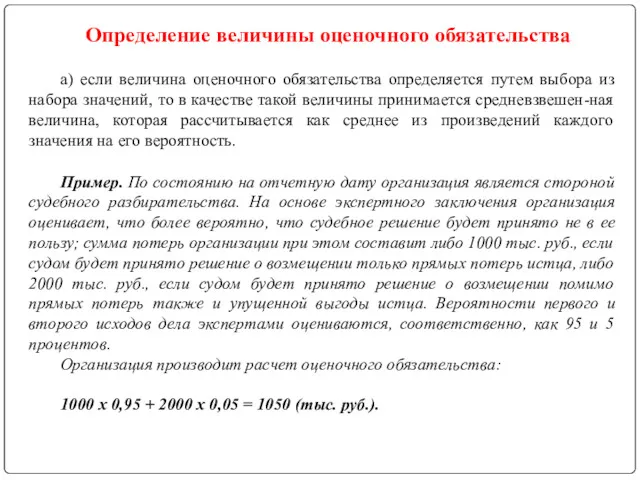

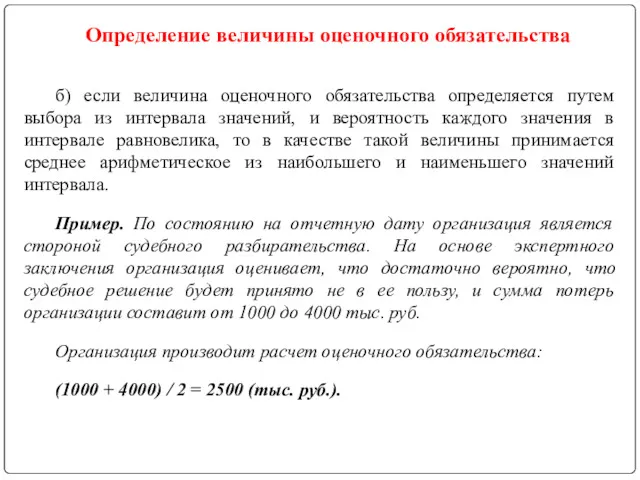

- 118. Определение величины оценочного обязательства а) если величина оценочного обязательства определяется путем выбора из набора значений, то

- 119. Определение величины оценочного обязательства б) если величина оценочного обязательства определяется путем выбора из интервала значений, и

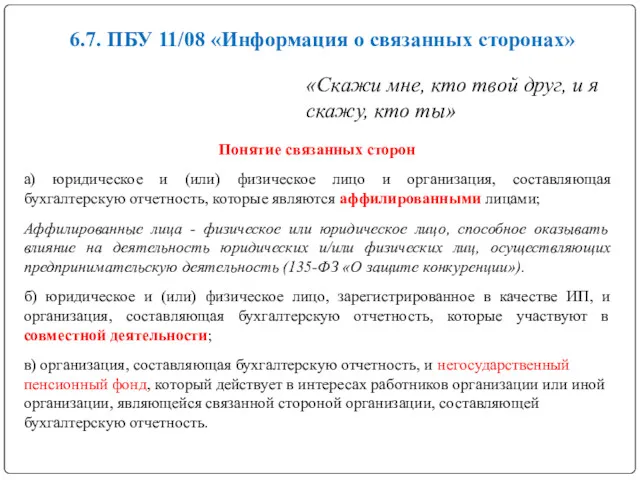

- 120. 6.7. ПБУ 11/08 «Информация о связанных сторонах» «Скажи мне, кто твой друг, и я скажу, кто

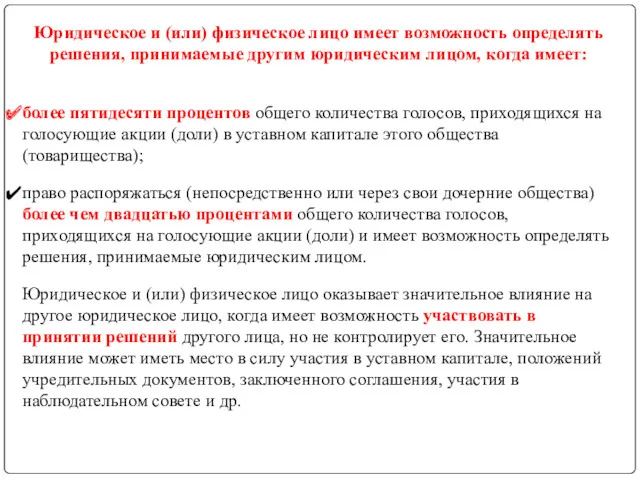

- 121. Юридическое и (или) физическое лицо имеет возможность определять решения, принимаемые другим юридическим лицом, когда имеет: более

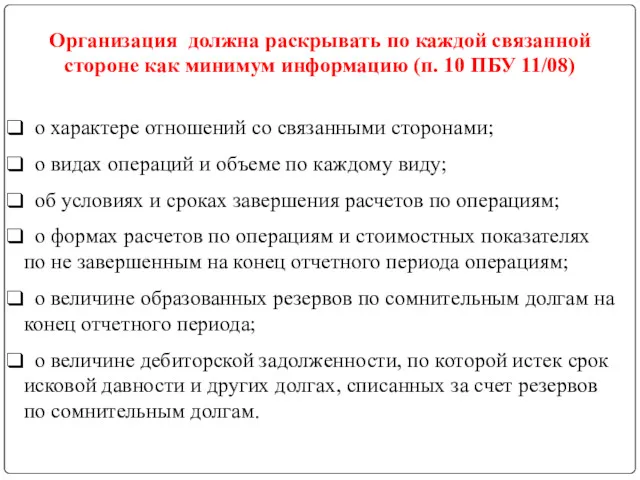

- 122. Организация должна раскрывать по каждой связанной стороне как минимум информацию (п. 10 ПБУ 11/08) о характере

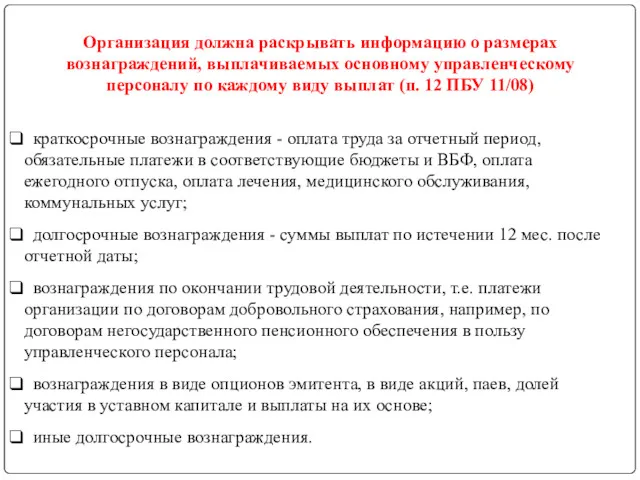

- 123. Организация должна раскрывать информацию о размерах вознаграждений, выплачиваемых основному управленческому персоналу по каждому виду выплат (п.

- 124. 6.8. ПБУ 12/10 «Информация по сегментам» Сегмент – это часть деятельности организации: а) которая способна приносить

- 125. а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги; б) основные покупатели (заказчики) продукции, товаров, работ,

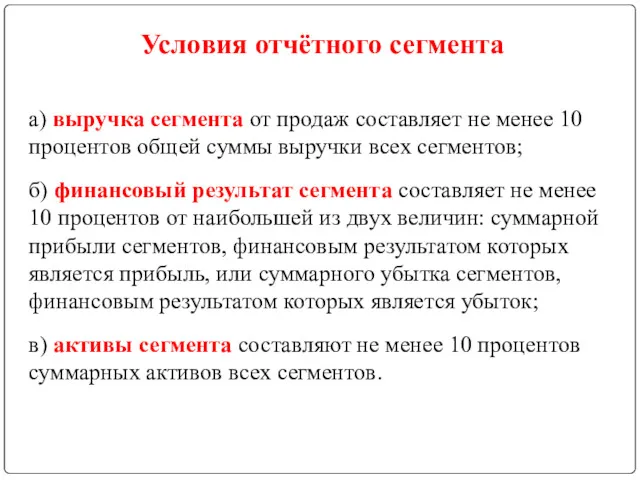

- 126. Условия отчётного сегмента а) выручка сегмента от продаж составляет не менее 10 процентов общей суммы выручки

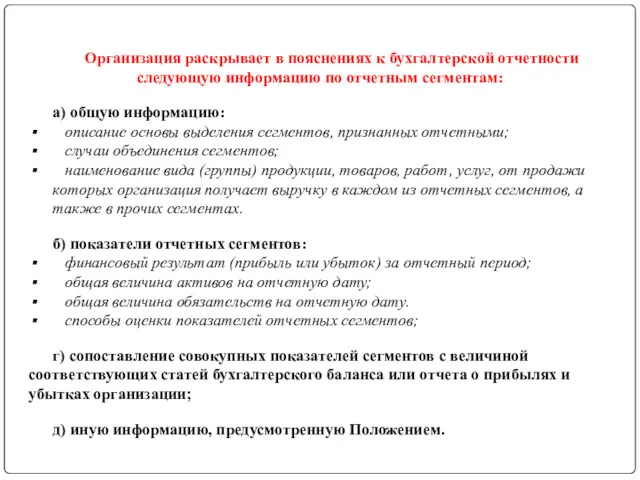

- 127. Организация раскрывает в пояснениях к бухгалтерской отчетности следующую информацию по отчетным сегментам: а) общую информацию: описание

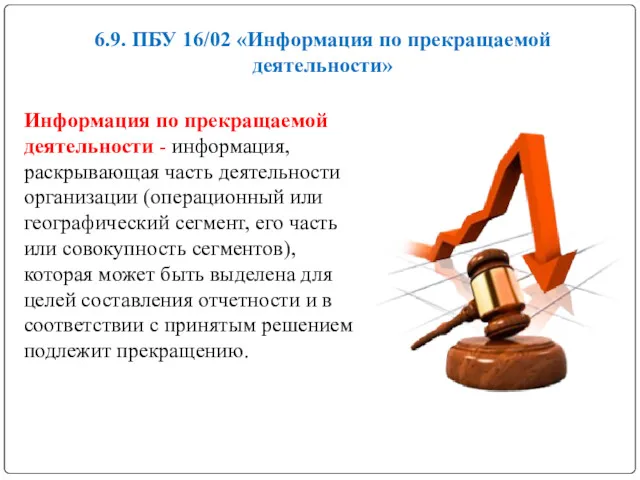

- 128. 6.9. ПБУ 16/02 «Информация по прекращаемой деятельности» Информация по прекращаемой деятельности - информация, раскрывающая часть деятельности

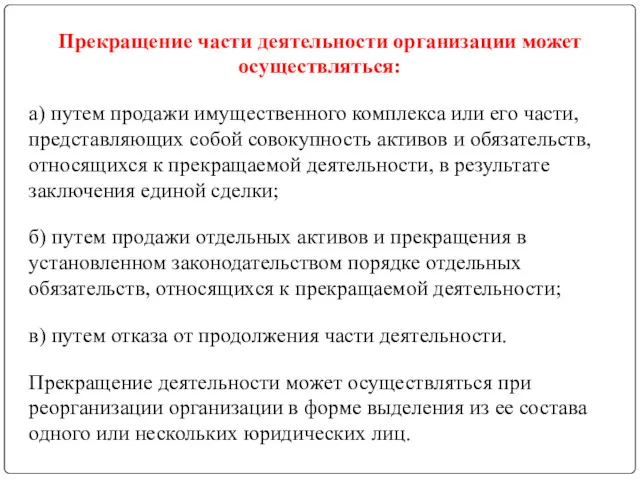

- 129. Прекращение части деятельности организации может осуществляться: а) путем продажи имущественного комплекса или его части, представляющих собой

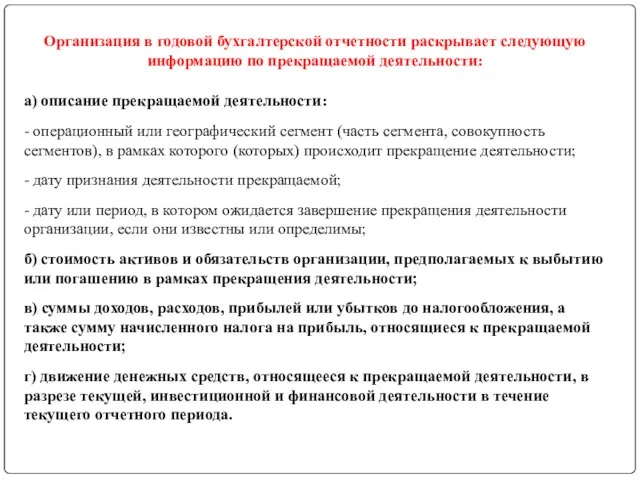

- 130. Организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности: а) описание прекращаемой деятельности: -

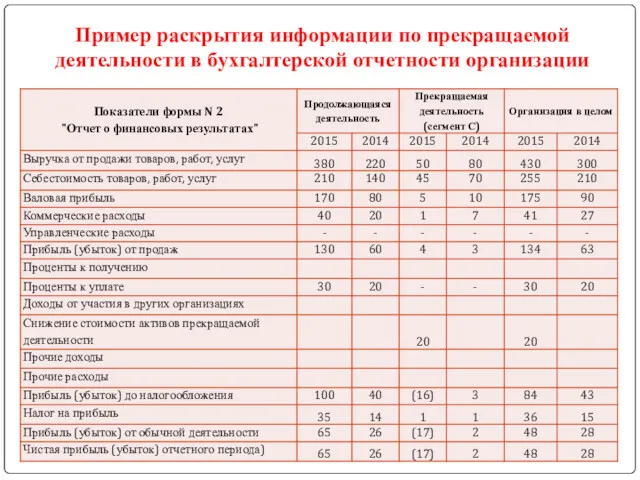

- 131. Пример раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

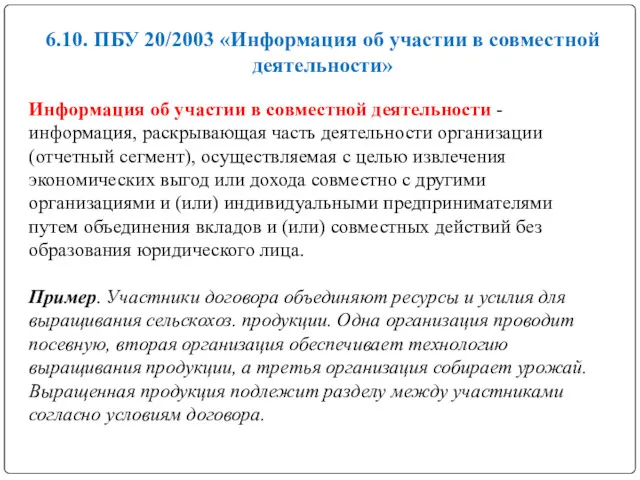

- 132. 6.10. ПБУ 20/2003 «Информация об участии в совместной деятельности» Информация об участии в совместной деятельности -

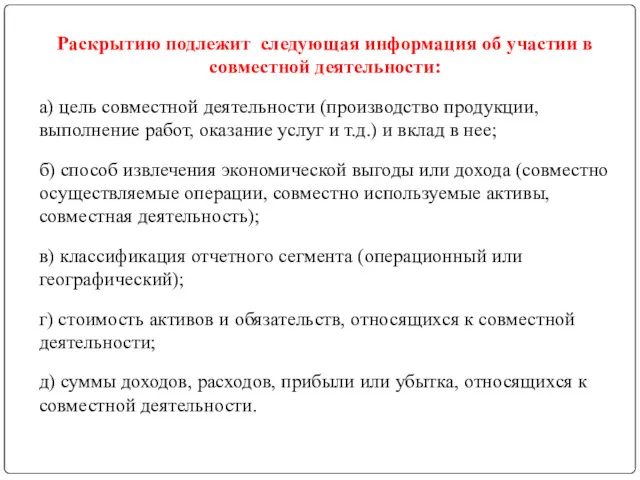

- 133. Раскрытию подлежит следующая информация об участии в совместной деятельности: а) цель совместной деятельности (производство продукции, выполнение

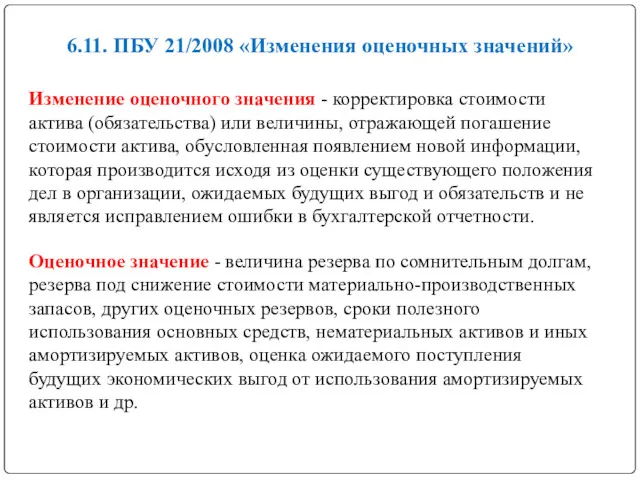

- 134. 6.11. ПБУ 21/2008 «Изменения оценочных значений» Изменение оценочного значения - корректировка стоимости актива (обязательства) или величины,

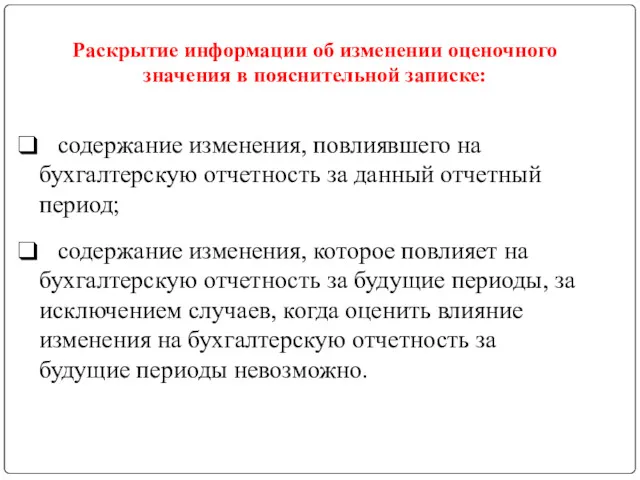

- 135. Раскрытие информации об изменении оценочного значения в пояснительной записке: содержание изменения, повлиявшего на бухгалтерскую отчетность за

- 137. Скачать презентацию

Тема 1. Учётная система организаций

1.1. Сущность и виды хозяйственного учёта

1.2. Функции,

Тема 1. Учётная система организаций

1.1. Сущность и виды хозяйственного учёта

1.2. Функции,

1.1. Сущность и виды хозяйственного учёта

ЭТАПЫ СТАНОВЛЕНИЯ БУХГАЛТЕРСКОГО УЧЁТА

1.1. Сущность и виды хозяйственного учёта

ЭТАПЫ СТАНОВЛЕНИЯ БУХГАЛТЕРСКОГО УЧЁТА

Сущность и виды хозяйственного учёта

Хозяйственный учет - это система наблюдения, измерения,

Сущность и виды хозяйственного учёта

Хозяйственный учет - это система наблюдения, измерения,

Оперативный учёт применяется для наблюдения и контроля за отдельными фактами и

Оперативный учёт применяется для наблюдения и контроля за отдельными фактами и

Статистический учет - система регистрации, обобщения и изучения массовых, качественно однородных

Статистический учет - система регистрации, обобщения и изучения массовых, качественно однородных

Финансовый учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации

Финансовый учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации

Управленческий учёт - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения,

Управленческий учёт - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения,

Сравнение бухгалтерского и управленческого учёта

Сравнение бухгалтерского и управленческого учёта

Налоговый учёт - система обобщения информации для определения налоговой базы по

Налоговый учёт - система обобщения информации для определения налоговой базы по

Пользователи бухгалтерской информации

Пользователи бухгалтерской информации

1.2. Основные функции, принципы и требования бухгалтерского учета

Функции бухгалтерского учёта

1. Контрольная

1.2. Основные функции, принципы и требования бухгалтерского учета

Функции бухгалтерского учёта

1. Контрольная

Принципы ведения бухгалтерского учета

1. Обязательность двойной записи хозяйственных операций на счетах рабочего

Принципы ведения бухгалтерского учета

1. Обязательность двойной записи хозяйственных операций на счетах рабочего

6. Данные аналитического учета должны соответствовать остаткам по счетам синтетического учета.

7. Оценка объектов

6. Данные аналитического учета должны соответствовать остаткам по счетам синтетического учета.

7. Оценка объектов

Требование полноты – в бухгалтерском учете должны отражаться все хозяйственные процессы.

Требование

Требование полноты – в бухгалтерском учете должны отражаться все хозяйственные процессы.

Требование

1.3. Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

1.3. Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ

1-й уровень: законодательные

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ

1-й уровень: законодательные

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ

2-й уровень: стандарты

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ

2-й уровень: стандарты

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ

4-й уровень: рабочие

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ

БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ

4-й уровень: рабочие

1.4. Постановка бухгалтерского учёта в организациях

Руководители организаций, в зависимости от объема

1.4. Постановка бухгалтерского учёта в организациях

Руководители организаций, в зависимости от объема

План документации и документооборота.

План инвентаризации.

План счетов и их корреспонденции.

План документации и документооборота.

План инвентаризации.

План счетов и их корреспонденции.

При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и

При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и

ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ БУХГАЛТЕРИИ

Линейная (иерархическая).

По вертикали (линейно-штабная).

Комбинированная (функциональная).

ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ БУХГАЛТЕРИИ

Линейная (иерархическая).

По вертикали (линейно-штабная).

Комбинированная (функциональная).

Тема 2. Предмет, объекты и методы бухгалтерского учёта

2.1. Предмет и объекты

Тема 2. Предмет, объекты и методы бухгалтерского учёта

2.1. Предмет и объекты

2.1. Предмет и объекты бухгалтерского учёта

Предметом бухгалтерского учета выступает вся хозяйственная

2.1. Предмет и объекты бухгалтерского учёта

Предметом бухгалтерского учета выступает вся хозяйственная

Объекты бухгалтерского учета:

1) факты хозяйственной жизни;

2) имущество (активы);

3) обязательства (пассивы);

4) источники

Объекты бухгалтерского учета:

1) факты хозяйственной жизни;

2) имущество (активы);

3) обязательства (пассивы);

4) источники

Объект бухгалтерского учёта:

имущество (активы)

Объект бухгалтерского учёта:

имущество (активы)

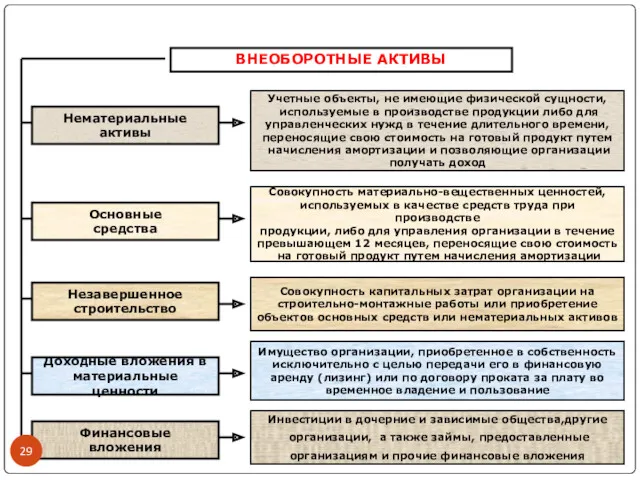

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо

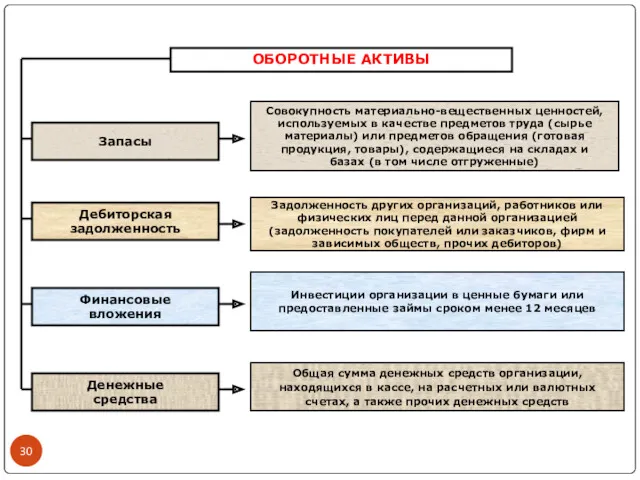

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Задолженность

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Задолженность

Объект бухгалтерского учёта:

обязательства и источники финансирования (пассивы)

Объект бухгалтерского учёта:

обязательства и источники финансирования (пассивы)

Часть собственного капитала, предназначенная для

покрытия убытков АО, а также для погашения

облигаций

Часть собственного капитала, предназначенная для

покрытия убытков АО, а также для погашения

облигаций

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАЕМНЫЙ КАПИТАЛ

Прочие долгосрочные

обязательства

Кредиты банков и займы, подлежащие погашению более

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАЕМНЫЙ КАПИТАЛ

Прочие долгосрочные

обязательства

Кредиты банков и займы, подлежащие погашению более

Четыре типа хозяйственных операций

Объект бухгалтерского учёта:

факты хозяйственной жизни

Четыре типа хозяйственных операций

Объект бухгалтерского учёта:

факты хозяйственной жизни

Документирование

Инвентаризация

Оценка

Калькуляция

Счета

Двойная запись

Бухгалтерский баланс

Отчетность

Способ юридического оформления хозяйственных операций,

письменное свидетельство о совершенной хозяйственной

Документирование

Инвентаризация

Оценка

Калькуляция

Счета

Двойная запись

Бухгалтерский баланс

Отчетность

Способ юридического оформления хозяйственных операций,

письменное свидетельство о совершенной хозяйственной

Тема 3. Счета бухгалтерского учёта и бухгалтерская проводка

3.1. Понятие и классификация

Тема 3. Счета бухгалтерского учёта и бухгалтерская проводка

3.1. Понятие и классификация

Бухгалтерские счета классифицируют:

по экономическому содержанию - на девять групп, которые

Бухгалтерские счета классифицируют:

по экономическому содержанию - на девять групп, которые

Классификация счетов по экономическому содержанию

Раздел I «Внеоборотные активы» включает счета, на

Классификация счетов по экономическому содержанию

Раздел I «Внеоборотные активы» включает счета, на

Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре

Классификация счетов по степени детализации

Синтетические счета содержат информацию по общим группировочным

Классификация счетов по степени детализации

Синтетические счета содержат информацию по общим группировочным

Классификация счетов по отношению к балансу

Балансовые счета предназначены для учета имущества,

Классификация счетов по отношению к балансу

Балансовые счета предназначены для учета имущества,

Схема активного счета

Классификация счетов по объектам учёта

Схема активного счета

Классификация счетов по объектам учёта

Схема пассивного счета

Схема пассивного счета

Схема активно-пассивного счета

Схема активно-пассивного счета

3.2. Сущность приёма двойной записи. Понятие бухгалтерской проводки

Пример . Хозяйственная операция:

3.2. Сущность приёма двойной записи. Понятие бухгалтерской проводки

Пример . Хозяйственная операция:

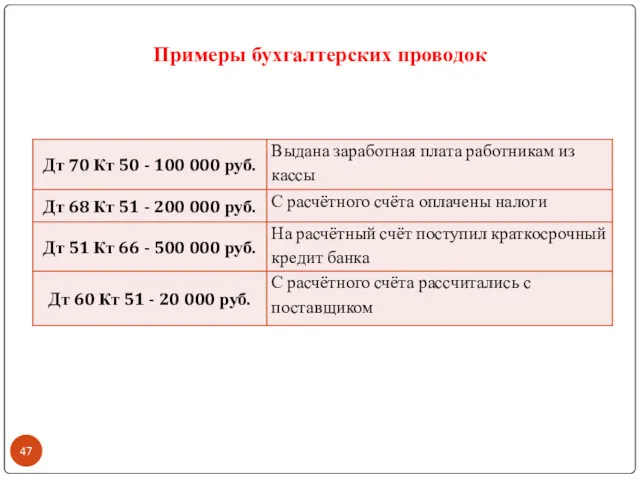

Примеры бухгалтерских проводок

Примеры бухгалтерских проводок

Тема 4. Документирование и формы бухгалтерского учёта

4.1. Документирование как элемент метода

Тема 4. Документирование и формы бухгалтерского учёта

4.1. Документирование как элемент метода

Документ (от лат. dokumentum свидетельство, доказательство) - это документированная на материальном

Документ (от лат. dokumentum свидетельство, доказательство) - это документированная на материальном

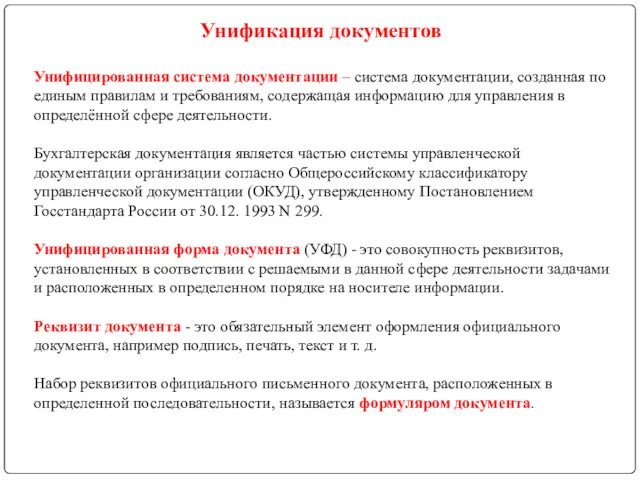

Унификация документов

Унифицированная система документации – система документации, созданная по единым правилам

Унификация документов

Унифицированная система документации – система документации, созданная по единым правилам

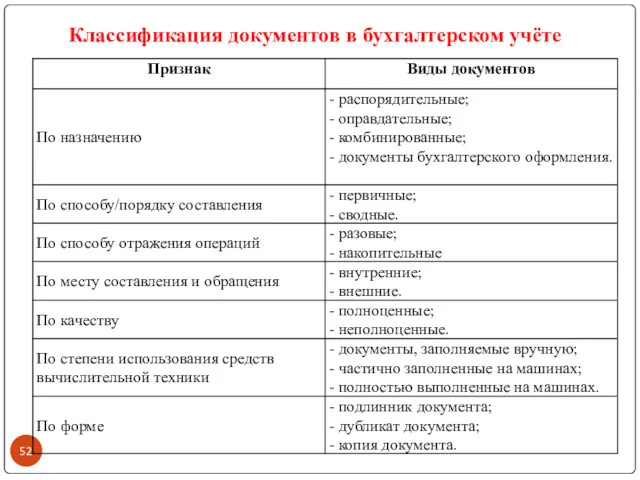

Классификация документов в бухгалтерском учёте

Классификация документов в бухгалтерском учёте

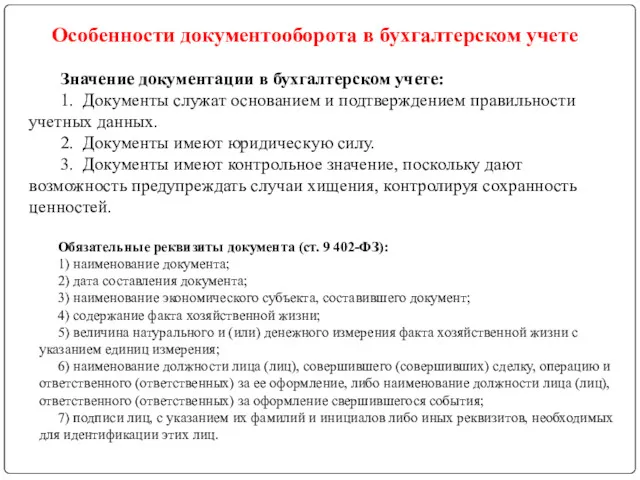

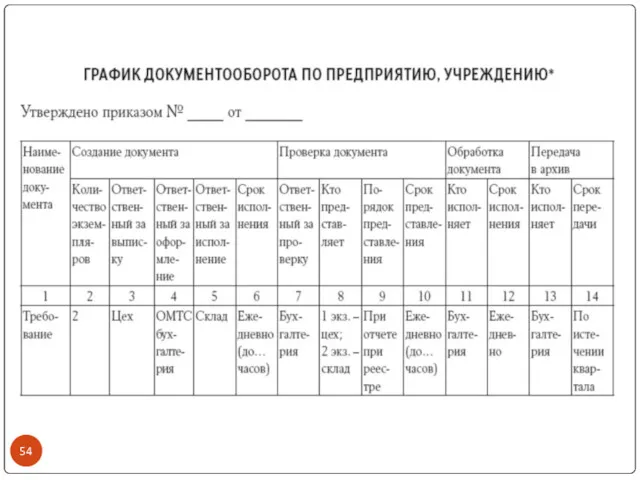

Особенности документооборота в бухгалтерском учете

Значение документации в бухгалтерском учете:

1. Документы служат

Особенности документооборота в бухгалтерском учете

Значение документации в бухгалтерском учете:

1. Документы служат

Этапы бухгалтерской обработки

учетной информации

1. Проверка документов по форме и существу.

Этапы бухгалтерской обработки

учетной информации

1. Проверка документов по форме и существу.

Способы исправления ошибок в бухгалтерских документах

1. «Красное сторно».

Этот способ применяется

Способы исправления ошибок в бухгалтерских документах

1. «Красное сторно».

Этот способ применяется

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Мемориально-ордерная форма бухгалтерского учета

При данной форме учёта по данным первичных документов

Мемориально-ордерная форма бухгалтерского учета

При данной форме учёта по данным первичных документов

Схема мемориально-ордерной формы бухгалтерского учета

Журнально-ордерная форма бухгалтерского учета

Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

Журнально-ордерная форма бухгалтерского учета

Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

Схема журнально-ордерной формы бухгалтерского учета

Схема журнально-ордерной формы бухгалтерского учета

Упрощенная форма бухгалтерского учета

Применяется предприятиями, имеющими незначительное количество хозяйственных операций за

Упрощенная форма бухгалтерского учета

Применяется предприятиями, имеющими незначительное количество хозяйственных операций за

Ведомость учета основных средств, начисленных амортизационных отчислений (форма №В-1).

Ведомость учета производственных

Ведомость учета производственных

Схема упрощённой формы бухгалтерского учета

Схема упрощённой формы бухгалтерского учета

Автоматизированная форма бухгалтерского учета

Применение автоматизированной формы учёта обеспечивает точность учетных данных,

Автоматизированная форма бухгалтерского учета

Применение автоматизированной формы учёта обеспечивает точность учетных данных,

Тема 5. Инвентаризация

5.1. Понятие, задачи, виды инвентаризации

5.2. Этапы проведения инвентаризации

МОДУЛЬ 1.

Тема 5. Инвентаризация

5.1. Понятие, задачи, виды инвентаризации

5.2. Этапы проведения инвентаризации

МОДУЛЬ 1.

5.1. Понятие, задачи, виды инвентаризации

Инвентариза́ция — это проверка наличия имущества организации

5.1. Понятие, задачи, виды инвентаризации

Инвентариза́ция — это проверка наличия имущества организации

Нормативные документы, регламентирующие порядок проведения инвентаризации

Федеральный закон от 6 декабря 2011 г.

Нормативные документы, регламентирующие порядок проведения инвентаризации

Федеральный закон от 6 декабря 2011 г.

Выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных

Выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных

Случаи обязательного проведения инвентаризации

При передаче имущества в аренду, выкупе, продаже, а

Случаи обязательного проведения инвентаризации

При передаче имущества в аренду, выкупе, продаже, а

Виды инвентаризации

1. По охвату имущества:

- полные;

- частичные.

2. По назначению:

- плановые;

- внезапные.

3.

Виды инвентаризации

1. По охвату имущества:

- полные;

- частичные.

2. По назначению:

- плановые;

- внезапные.

3.

5.2. Этапы проведения инвентаризации

1. Подготовительный этап, в том числе формирование инвентаризационной

5.2. Этапы проведения инвентаризации

1. Подготовительный этап, в том числе формирование инвентаризационной

1. Постоянно действующая комиссия - выполняет организационно-контрольные функции (проводит плановые и

1. Постоянно действующая комиссия - выполняет организационно-контрольные функции (проводит плановые и

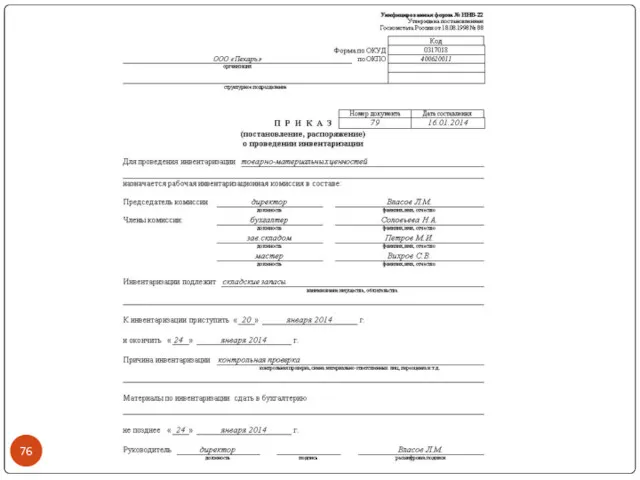

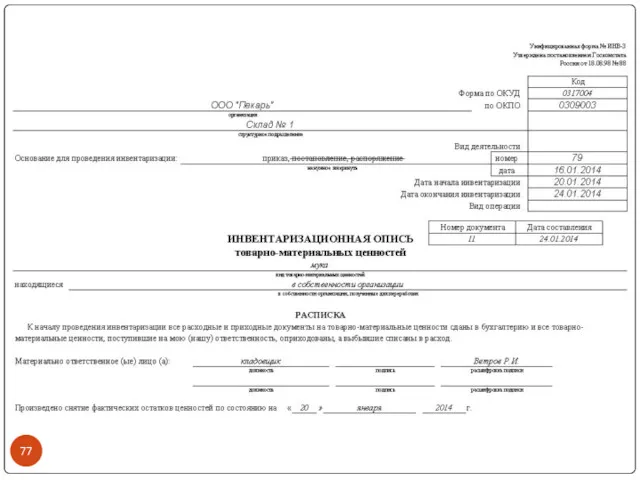

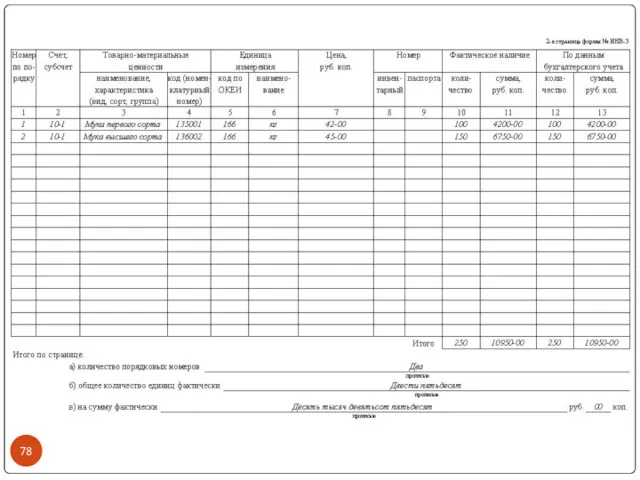

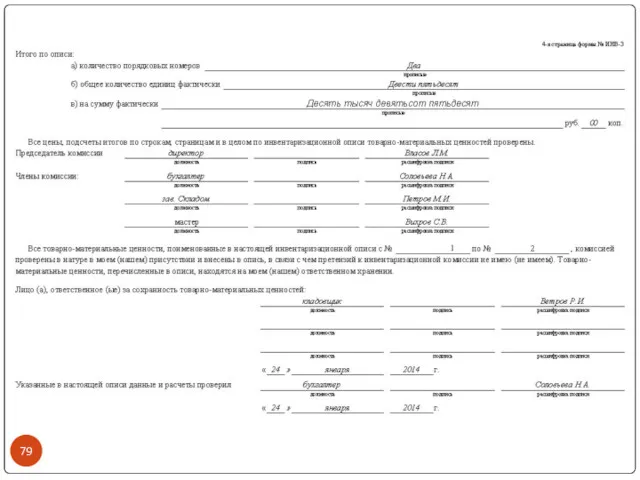

Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об

Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об

Отражение результатов инвентаризации в бухгалтерском учёте

Недостачи списываются в балансовой оценке с

Отражение результатов инвентаризации в бухгалтерском учёте

Недостачи списываются в балансовой оценке с

ЛЕКЦИИ ПО ДИСЦИПЛИНЕ

СУДЕБНО-ПРАВОВАЯ БУХГАЛТЕРИЯ

Кафедра менеджмента.

К.э.н., доцент Немцова Наталья Владиславовна

Дежурный день -

ЛЕКЦИИ ПО ДИСЦИПЛИНЕ

СУДЕБНО-ПРАВОВАЯ БУХГАЛТЕРИЯ

Кафедра менеджмента.

К.э.н., доцент Немцова Наталья Владиславовна

Дежурный день -

Тема 6. Бухгалтерская (финансовая) отчётность организаций

6.1. Понятие и виды бухгалтерской (финансовой)

Тема 6. Бухгалтерская (финансовая) отчётность организаций

6.1. Понятие и виды бухгалтерской (финансовой)

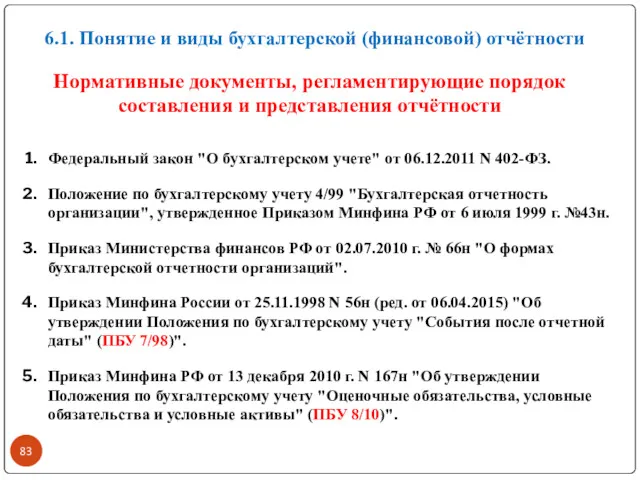

Нормативные документы, регламентирующие порядок составления и представления отчётности

Федеральный закон "О бухгалтерском

Нормативные документы, регламентирующие порядок составления и представления отчётности

Федеральный закон "О бухгалтерском

Нормативные документы, регламентирующие порядок составления и представления отчётности

Приказ Минфина РФ от

Нормативные документы, регламентирующие порядок составления и представления отчётности

Приказ Минфина РФ от

Определения ПБУ 4/99 «Бухгалтерская отчётность организаций»

Бухгалтерская отчетность - единая система данных

Определения ПБУ 4/99 «Бухгалтерская отчётность организаций»

Бухгалтерская отчетность - единая система данных

Пользователи бухгалтерской (финансовой) отчётности

Пользователи бухгалтерской (финансовой) отчётности

1. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и

1. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и

2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета

2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета

2. Классификация бухгалтерской (финансовой)

отчётности по степени обобщения информации

1. Индивидуальная финансовая

2. Классификация бухгалтерской (финансовой)

отчётности по степени обобщения информации

1. Индивидуальная финансовая

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по РСБУ

1. Требование достоверности и

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по РСБУ

1. Требование достоверности и

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по МСФО

1. Полезность информации.

2. Уместность информации.

Требования, предъявляемые к бухгалтерской (финансовой) отчётности по МСФО

1. Полезность информации.

2. Уместность информации.

6.3. Формы бухгалтерской (финансовой) отчётности

• Бухгалтерский баланс - форма № 1.

•

6.3. Формы бухгалтерской (финансовой) отчётности

• Бухгалтерский баланс - форма № 1.

•

Виды бухгалтерских балансов

1. По способу отражения данных:

статический (сальдовым);

динамический (оборотным).

2. По отношению

Виды бухгалтерских балансов

1. По способу отражения данных:

статический (сальдовым);

динамический (оборотным).

2. По отношению

Бухгалтерский баланс - форма № 1

Бухгалтерский баланс - форма № 1

Отчет о финансовых результатах - форма № 2

Отчет о финансовых результатах - форма № 2

Отчет об изменениях капитала - форма № 3

Отчет об изменениях капитала - форма № 3

Отчет о движении денежных средств - форма № 4

Отчет о движении денежных средств - форма № 4

Пояснения к бухгалтерскому балансу - форма № 5

Пояснения к бухгалтерскому балансу - форма № 5

Отчет о целевом использовании полученных средств – форма № 6

Отчет о целевом использовании полученных средств – форма № 6

Пояснительная записка

1. Сведения об организации.

2. Содержание учетной политики.

3. Информация об отдельных

Пояснительная записка

1. Сведения об организации.

2. Содержание учетной политики.

3. Информация об отдельных

Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ

Обязательный аудит осуществляется

Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ

Обязательный аудит осуществляется

Упрощённые формы бухгалтерской (финансовой) отчётности используют:

1. Субъекты малого предпринимательства (СМП).

2. Некоммерческие

Упрощённые формы бухгалтерской (финансовой) отчётности используют:

1. Субъекты малого предпринимательства (СМП).

2. Некоммерческие

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

2) средняя численность работников за предшествующий календарный год не должна превышать предельные

2) средняя численность работников за предшествующий календарный год не должна превышать предельные

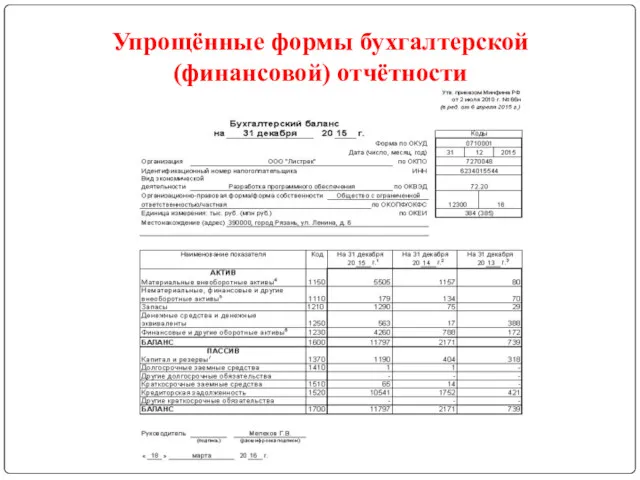

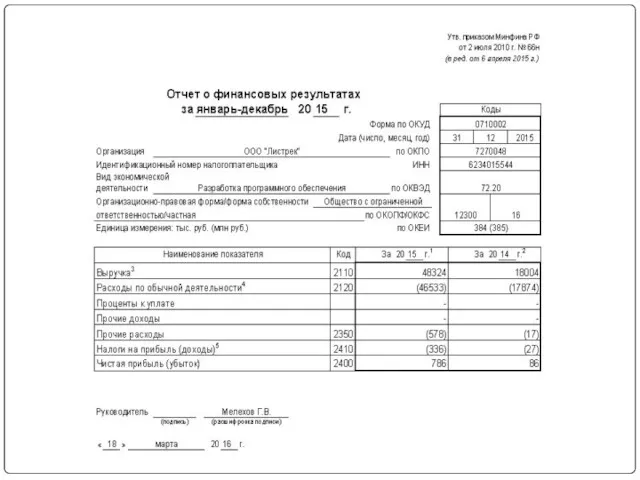

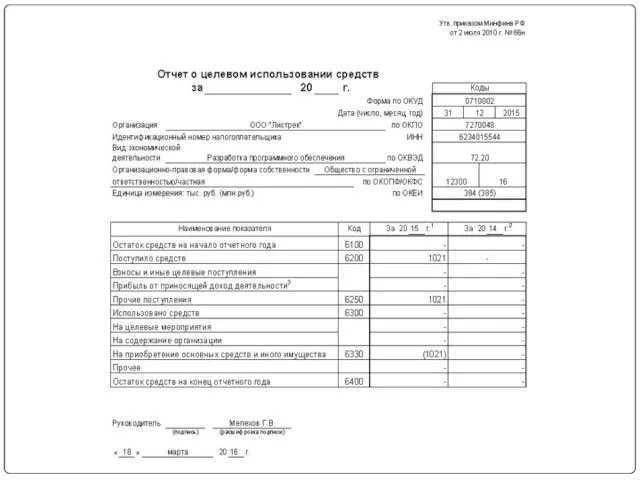

Упрощённые формы бухгалтерской (финансовой) отчётности

Упрощённые формы бухгалтерской (финансовой) отчётности

Отчётность представляется не позднее 3 месяцев после окончания отчётного года в

Отчётность представляется не позднее 3 месяцев после окончания отчётного года в

Публичность бухгалтерской (финансовой) отчётности

Бухгалтерская отчетность является открытой для пользователей - учредителей

Публичность бухгалтерской (финансовой) отчётности

Бухгалтерская отчетность является открытой для пользователей - учредителей

6.5. ПБУ 7/98 «События после отчётной даты»

Событием после отчетной даты признается

6.5. ПБУ 7/98 «События после отчётной даты»

Событием после отчетной даты признается

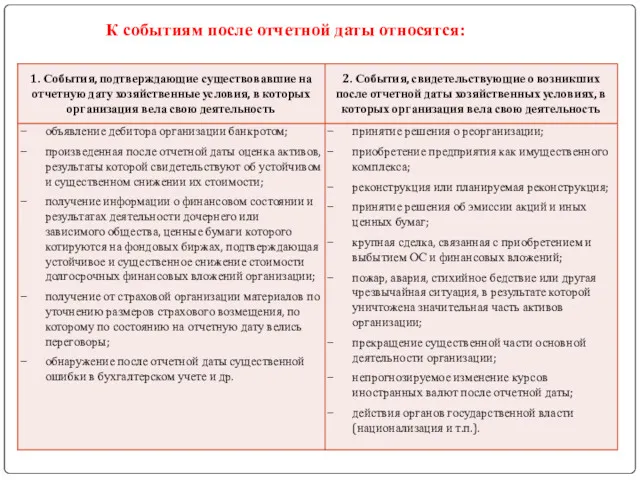

К событиям после отчетной даты относятся:

К событиям после отчетной даты относятся:

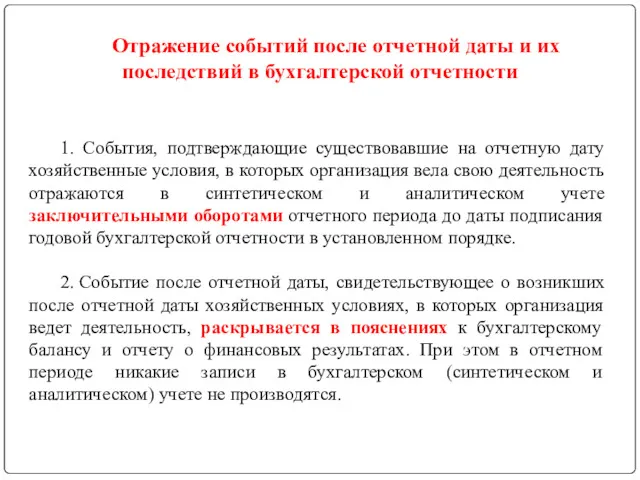

Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности

1.

Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности

1.

6.6. ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы»

Оценочное обязательство

6.6. ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы»

Оценочное обязательство

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Определение величины оценочного обязательства

а) если величина оценочного обязательства определяется путем выбора

Определение величины оценочного обязательства

а) если величина оценочного обязательства определяется путем выбора

Определение величины оценочного обязательства

б) если величина оценочного обязательства определяется путем выбора

Определение величины оценочного обязательства

б) если величина оценочного обязательства определяется путем выбора

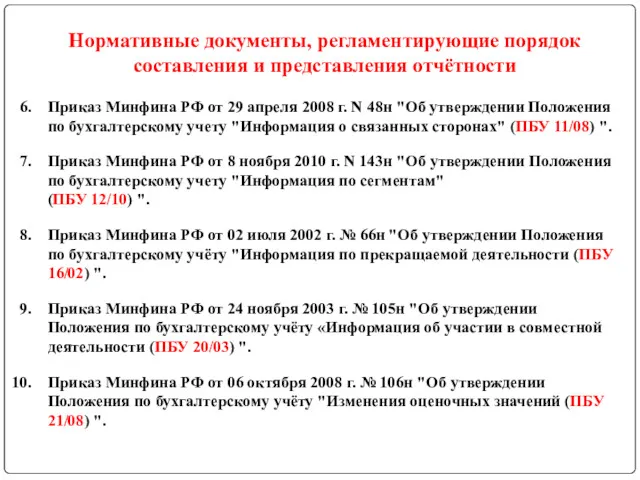

6.7. ПБУ 11/08 «Информация о связанных сторонах»

«Скажи мне, кто твой друг,

6.7. ПБУ 11/08 «Информация о связанных сторонах»

«Скажи мне, кто твой друг,

Юридическое и (или) физическое лицо имеет возможность определять решения, принимаемые другим

Юридическое и (или) физическое лицо имеет возможность определять решения, принимаемые другим

Организация должна раскрывать по каждой связанной стороне как минимум информацию (п.

Организация должна раскрывать по каждой связанной стороне как минимум информацию (п.

Организация должна раскрывать информацию о размерах вознаграждений, выплачиваемых основному управленческому персоналу

Организация должна раскрывать информацию о размерах вознаграждений, выплачиваемых основному управленческому персоналу

6.8. ПБУ 12/10 «Информация по сегментам»

Сегмент – это часть деятельности организации:

а)

6.8. ПБУ 12/10 «Информация по сегментам»

Сегмент – это часть деятельности организации:

а)

а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги;

б) основные покупатели

а) производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги;

б) основные покупатели

Условия отчётного сегмента

а) выручка сегмента от продаж составляет не менее 10

Условия отчётного сегмента

а) выручка сегмента от продаж составляет не менее 10

Организация раскрывает в пояснениях к бухгалтерской отчетности следующую информацию по отчетным

Организация раскрывает в пояснениях к бухгалтерской отчетности следующую информацию по отчетным

6.9. ПБУ 16/02 «Информация по прекращаемой деятельности»

Информация по прекращаемой деятельности -

6.9. ПБУ 16/02 «Информация по прекращаемой деятельности»

Информация по прекращаемой деятельности -

Прекращение части деятельности организации может осуществляться:

а) путем продажи имущественного комплекса или

Прекращение части деятельности организации может осуществляться:

а) путем продажи имущественного комплекса или

Организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности:

а)

Организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности:

а)

Пример раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

Пример раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

6.10. ПБУ 20/2003 «Информация об участии в совместной деятельности»

Информация об

6.10. ПБУ 20/2003 «Информация об участии в совместной деятельности»

Информация об

Раскрытию подлежит следующая информация об участии в совместной деятельности:

а) цель совместной

Раскрытию подлежит следующая информация об участии в совместной деятельности:

а) цель совместной

6.11. ПБУ 21/2008 «Изменения оценочных значений»

Изменение оценочного значения - корректировка

6.11. ПБУ 21/2008 «Изменения оценочных значений»

Изменение оценочного значения - корректировка

Раскрытие информации об изменении оценочного значения в пояснительной записке:

содержание изменения,

Раскрытие информации об изменении оценочного значения в пояснительной записке:

содержание изменения,

Облік і аудит витрат підриємства

Облік і аудит витрат підриємства ФСБУ: учитываем запасы и основные средства по новым правилам

ФСБУ: учитываем запасы и основные средства по новым правилам Инвестициялар, жобалардың тиімділігін есептеу әдістері

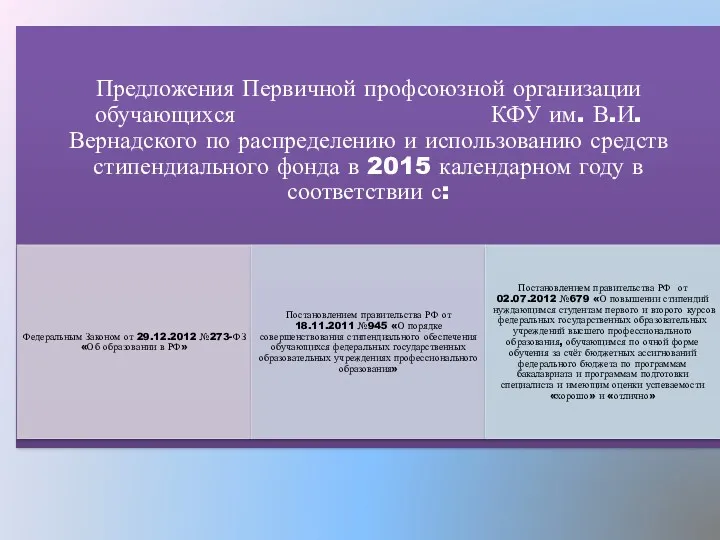

Инвестициялар, жобалардың тиімділігін есептеу әдістері Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда

Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Индикатор профиля рынка Market profiler

Индикатор профиля рынка Market profiler Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Организация работы органов власти

Организация работы органов власти Мировые финансовые центры

Мировые финансовые центры Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Фондовые биржи в России: современное состояние, проблемы и перспективы развития

Фондовые биржи в России: современное состояние, проблемы и перспективы развития Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Плановая себестоимость продукции

Плановая себестоимость продукции Что такое деньги

Что такое деньги Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов