- Бюджетное устройство Российской Федерации и основы его построения

Содержание

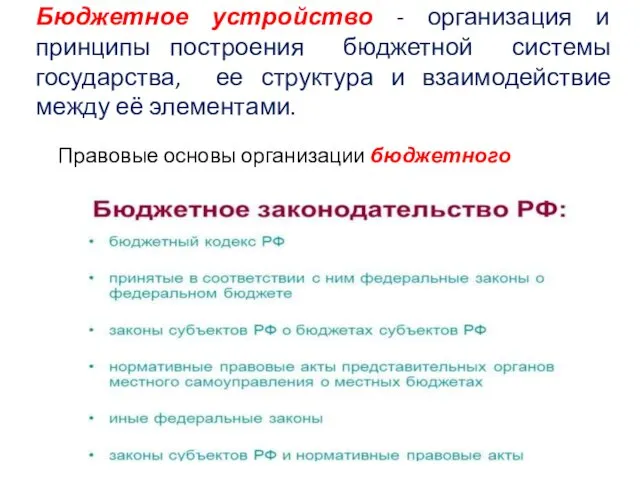

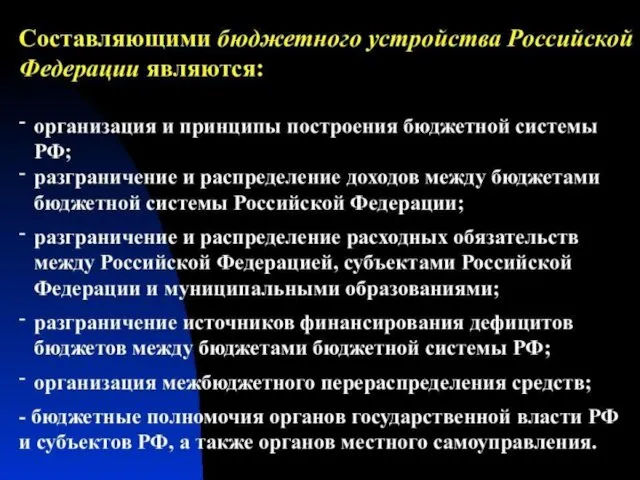

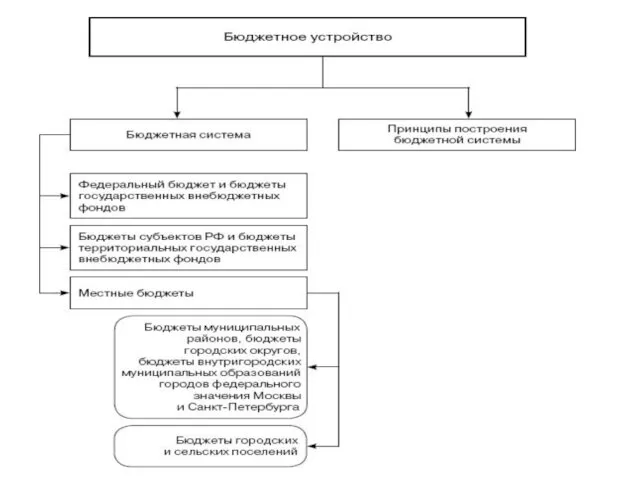

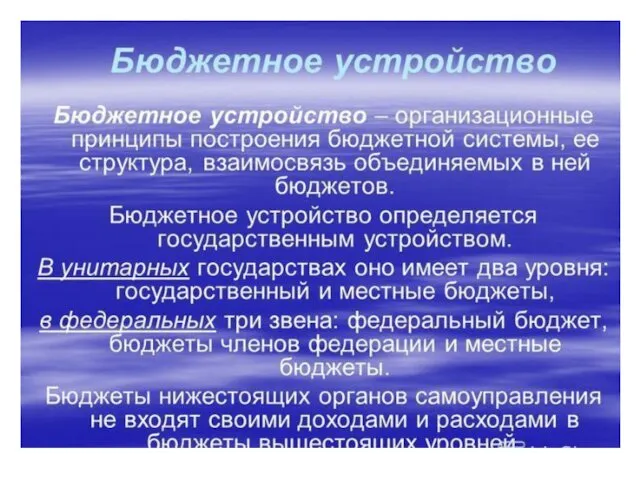

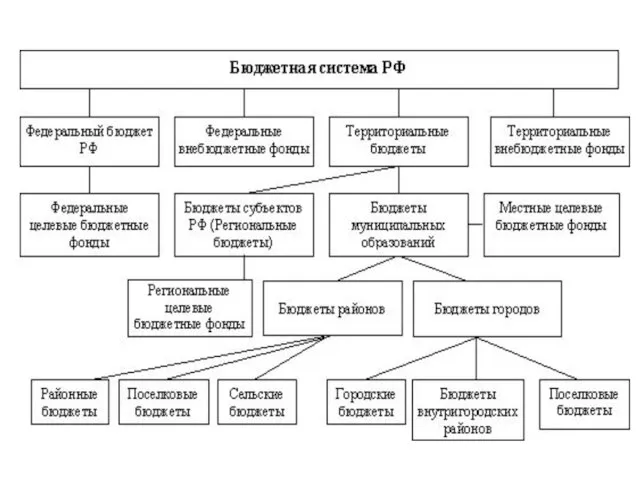

- 2. Бюджетное устройство - организация и принципы построения бюджетной системы государства, ее структура и взаимодействие между её

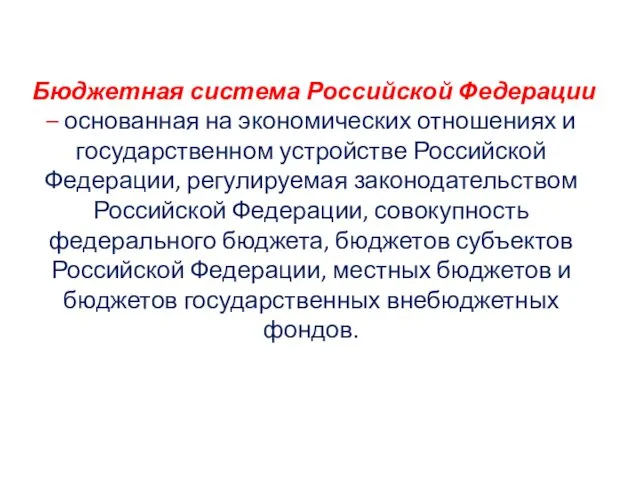

- 6. Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством

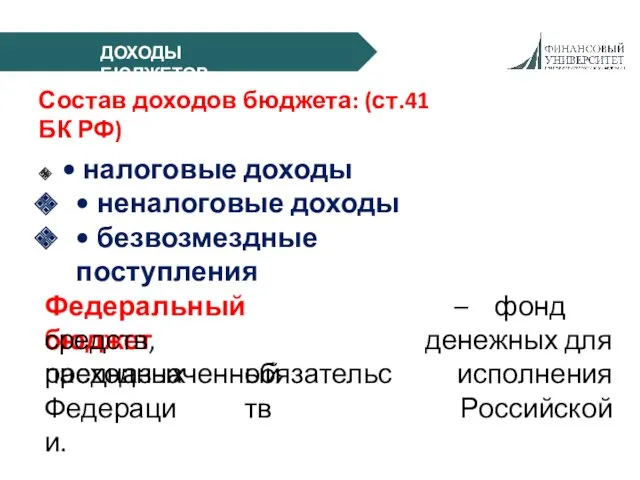

- 14. ДОХОДЫ БЮДЖЕТОВ Состав доходов бюджета: (ст.41 БК РФ) • налоговые доходы • неналоговые доходы • безвозмездные

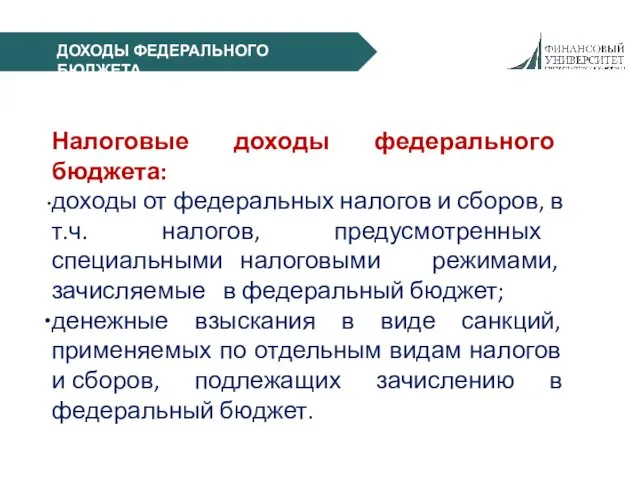

- 15. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА Налоговые доходы федерального бюджета: доходы от федеральных налогов и сборов, в т.ч. налогов,

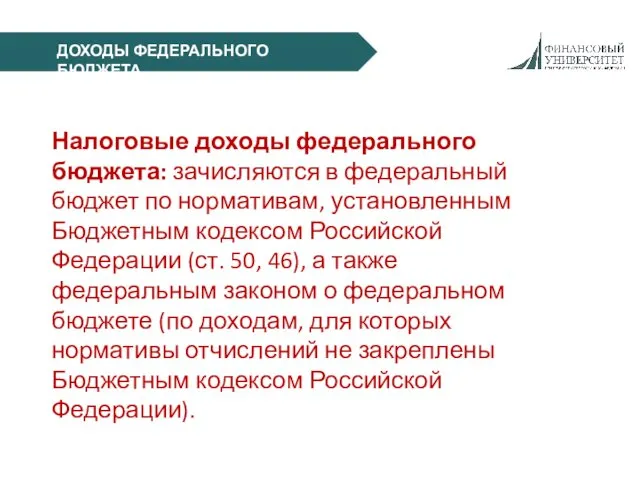

- 16. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА Налоговые доходы федерального бюджета: зачисляются в федеральный бюджет по нормативам, установленным Бюджетным кодексом

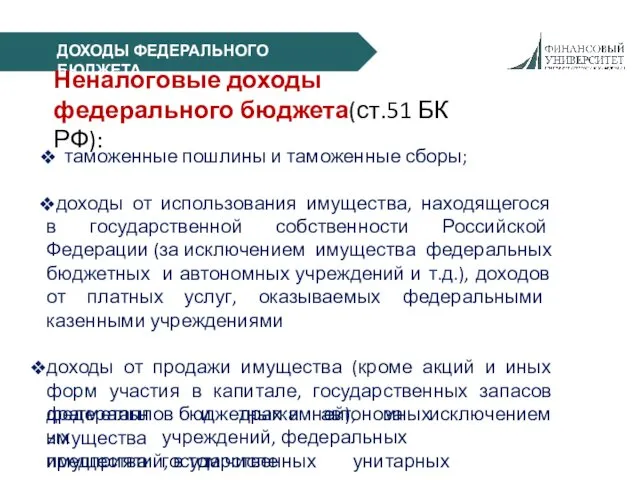

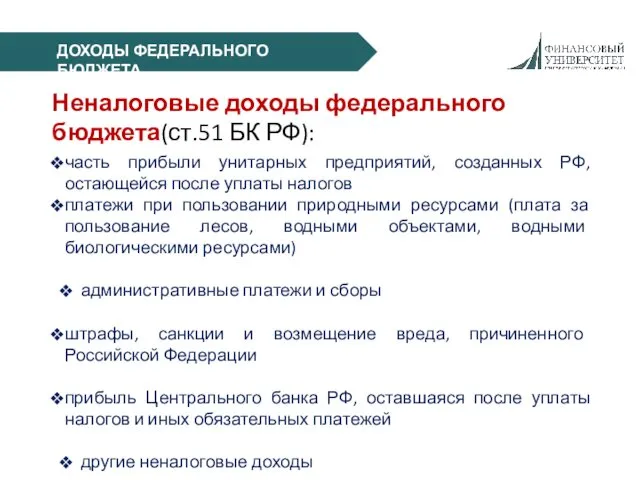

- 17. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА Неналоговые доходы федерального бюджета(ст.51 БК РФ): таможенные пошлины и таможенные сборы; доходы от

- 18. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА Неналоговые доходы федерального бюджета(ст.51 БК РФ): часть прибыли унитарных предприятий, созданных РФ, остающейся

- 19. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации: безвозмездные поступления от юридических

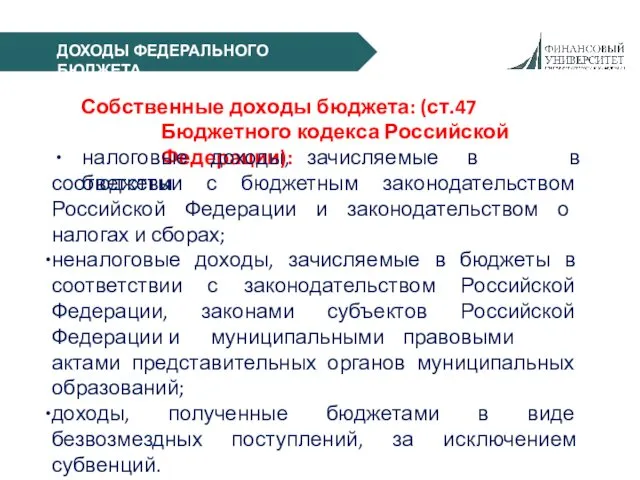

- 20. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА Собственные доходы бюджета: (ст.47 Бюджетного кодекса Российской Федерации): налоговые доходы, зачисляемые в бюджеты

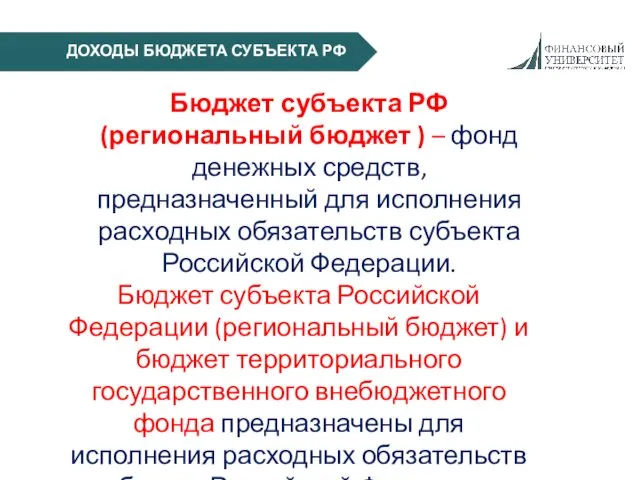

- 21. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Бюджет субъекта РФ (региональный бюджет ) – фонд денежных средств, предназначенный для

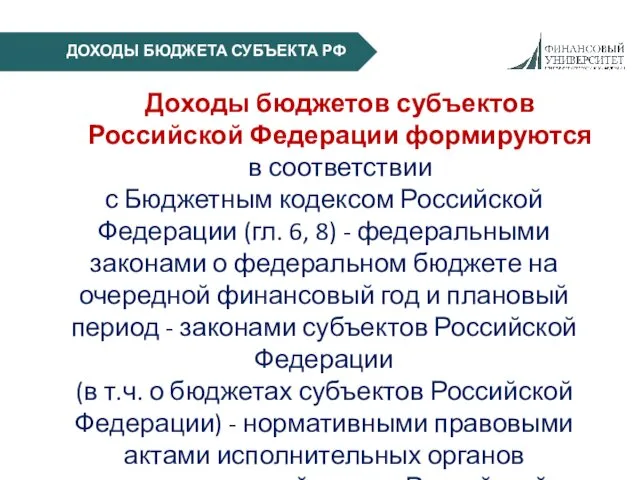

- 22. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Доходы бюджетов субъектов Российской Федерации формируются в соответствии с Бюджетным кодексом Российской

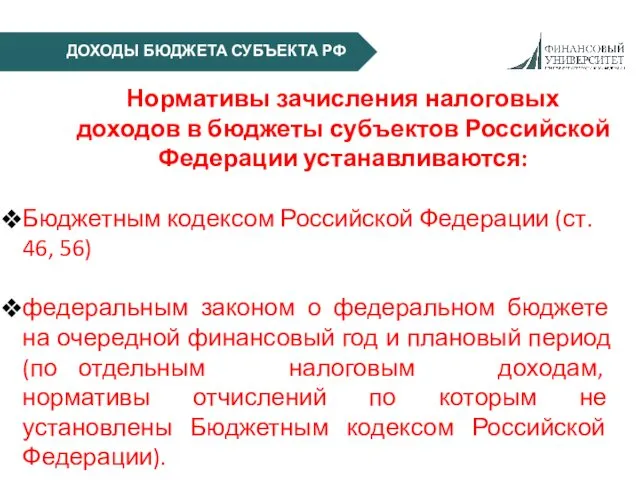

- 23. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Нормативы зачисления налоговых доходов в бюджеты субъектов Российской Федерации устанавливаются: Бюджетным кодексом

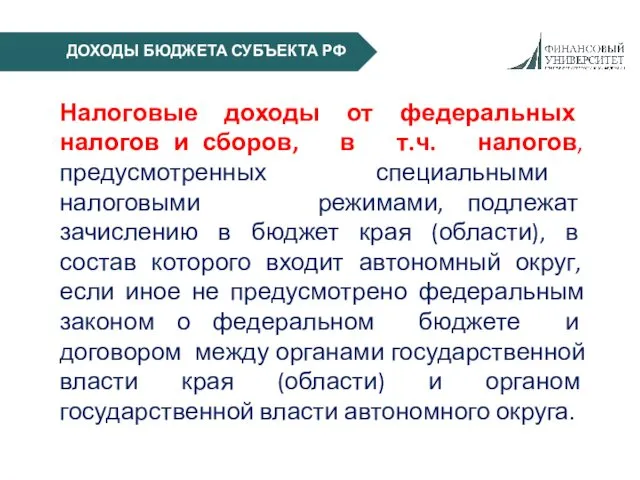

- 24. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Налоговые доходы от федеральных налогов и сборов, в т.ч. налогов, предусмотренных специальными

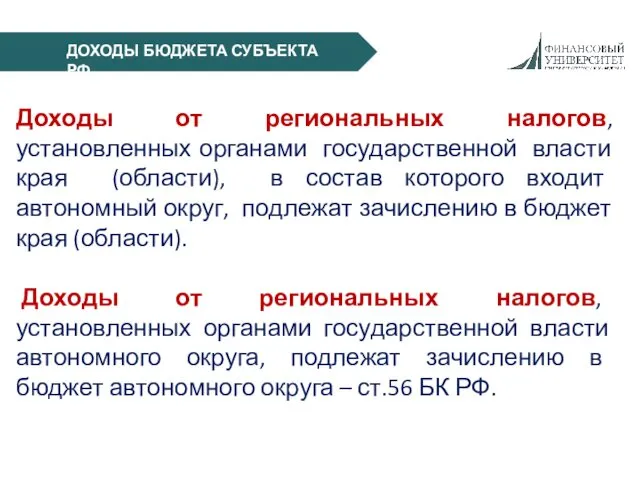

- 25. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Доходы от региональных налогов, установленных органами государственной власти края (области), в состав

- 26. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ В бюджеты субъектов Российской Федерации – городов федерального значения Москвы и Санкт-

- 27. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Передача налоговых доходов местным бюджетам осуществляется путем установления единых (для бюджетов муниципальных

- 28. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Субъектами Российской устанавливаться, кроме Федерации могут того, дополнительные нормативы отчислений в местные

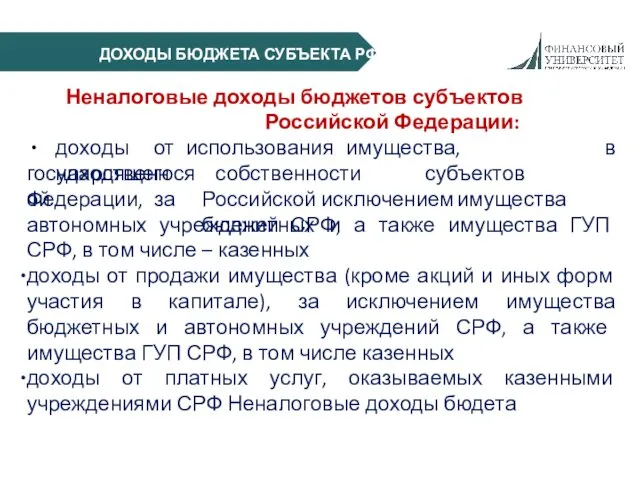

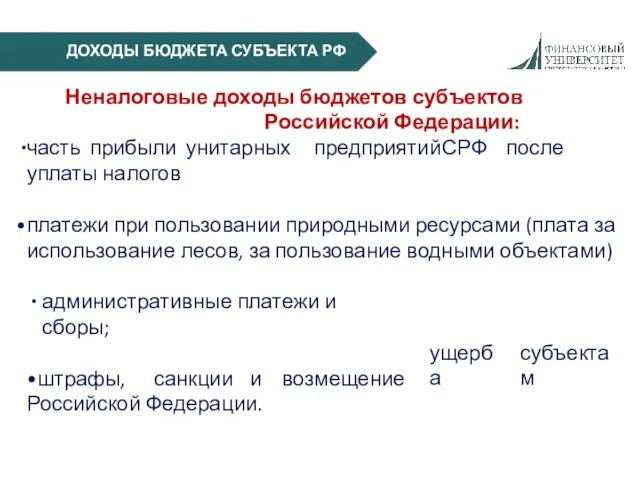

- 29. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Неналоговые доходы бюджетов субъектов Российской Федерации: доходы от использования имущества, находящегося в

- 30. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Неналоговые доходы бюджетов субъектов Российской Федерации: часть прибыли унитарных предприятий СРФ после

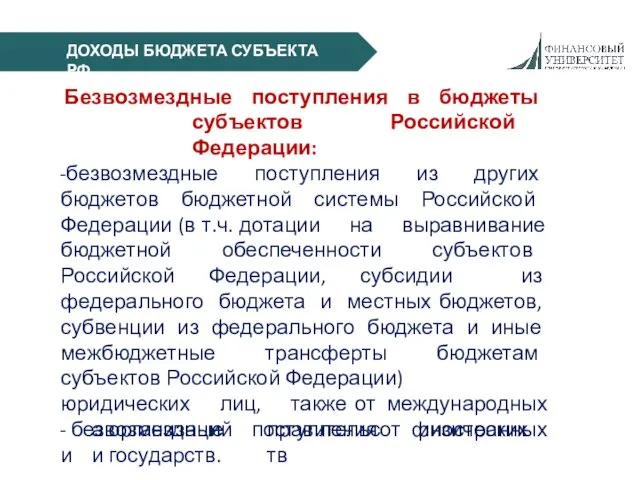

- 31. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ Безвозмездные поступления в бюджеты субъектов Российской Федерации: -безвозмездные поступления из других бюджетов

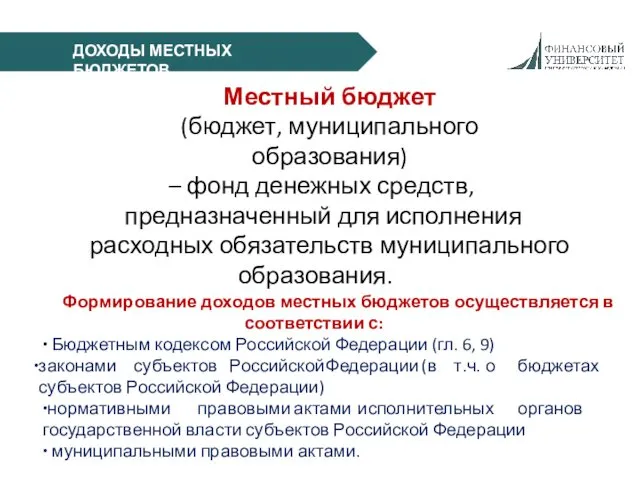

- 32. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Местный бюджет (бюджет, муниципального образования) – фонд денежных средств, предназначенный для исполнения расходных

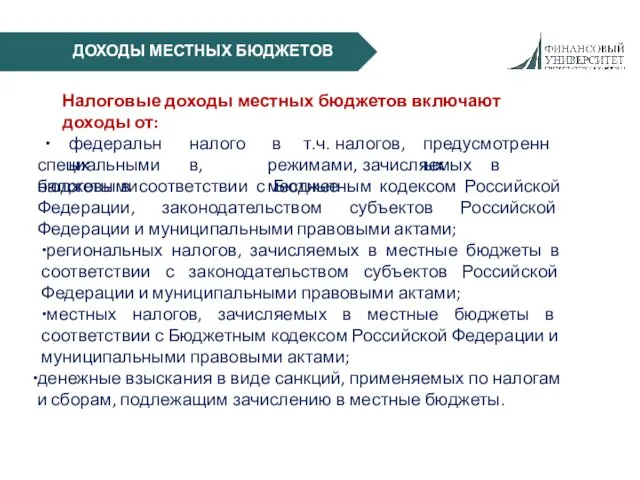

- 33. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Налоговые доходы местных бюджетов включают доходы от: федеральных налогов, в т.ч. налогов, предусмотренных

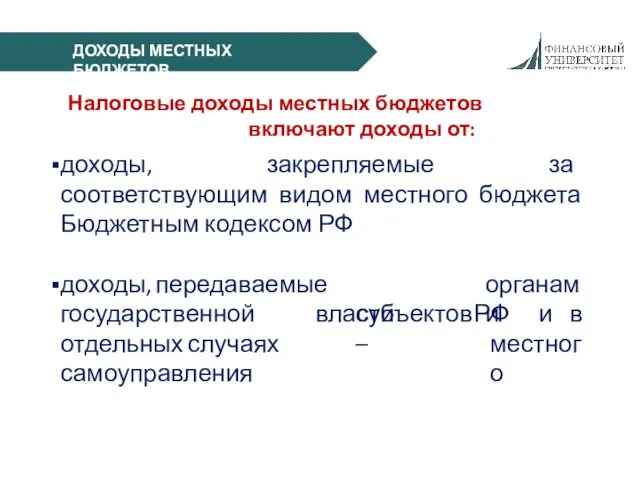

- 34. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Налоговые доходы местных бюджетов включают доходы от: доходы, закрепляемые за соответствующим видом местного

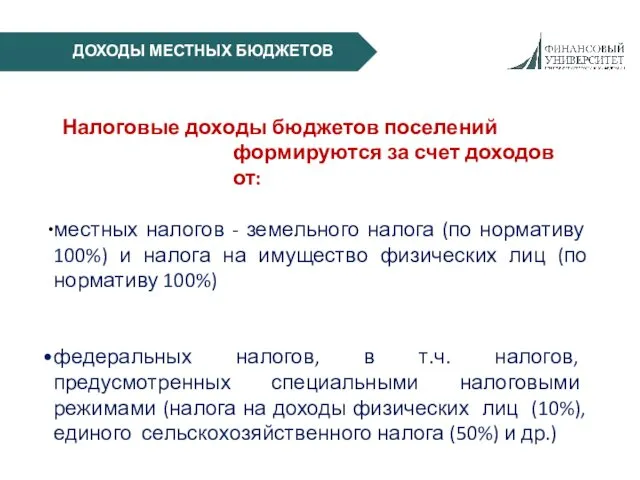

- 35. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Налоговые доходы бюджетов поселений формируются за счет доходов от: местных налогов - земельного

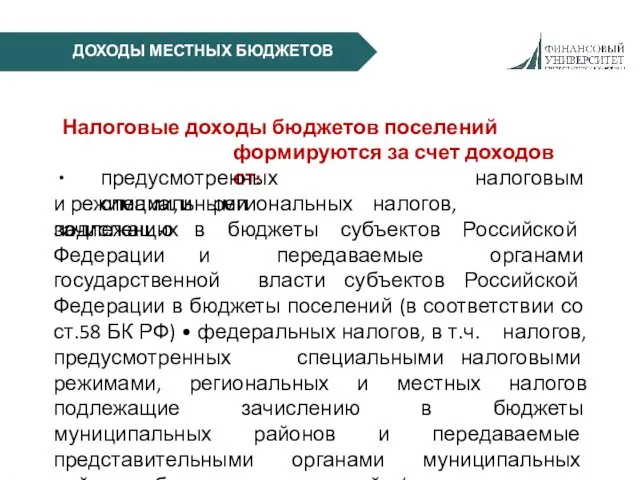

- 36. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Налоговые доходы бюджетов поселений формируются за счет доходов от: предусмотренных специальными налоговыми режимами,

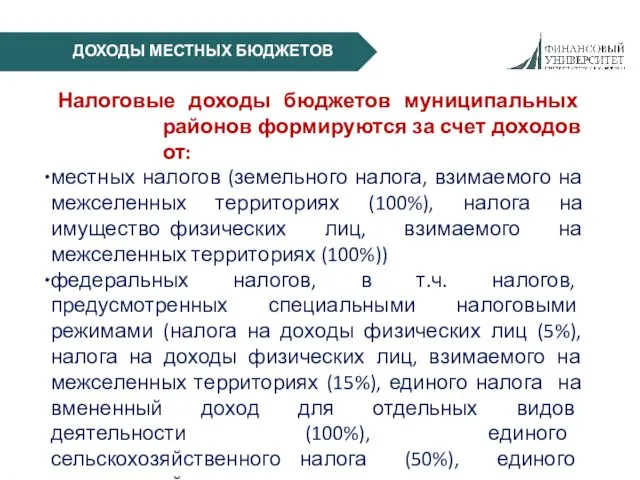

- 37. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Налоговые доходы бюджетов муниципальных районов формируются за счет доходов от: местных налогов (земельного

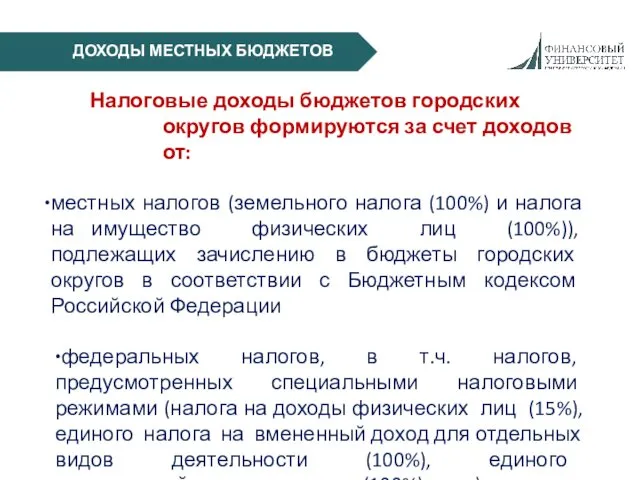

- 38. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Налоговые доходы бюджетов городских округов формируются за счет доходов от: местных налогов (земельного

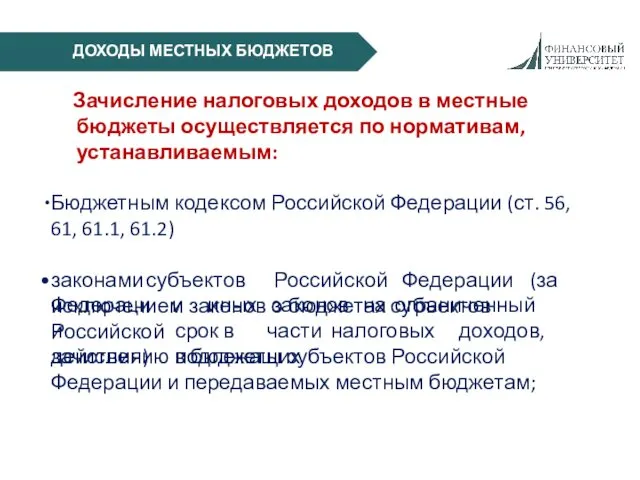

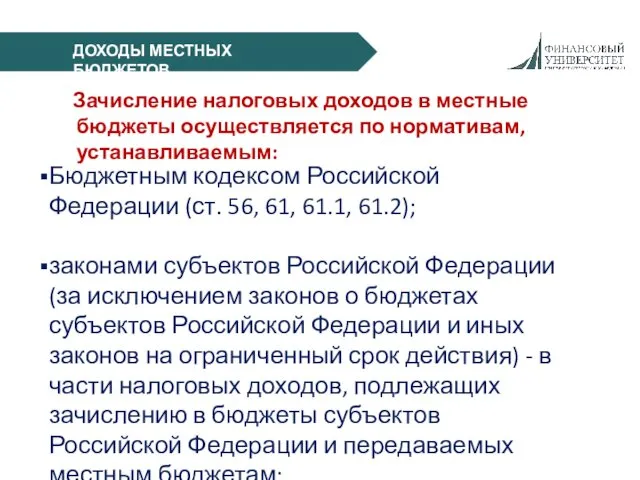

- 39. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Зачисление налоговых доходов в местные бюджеты осуществляется по нормативам, устанавливаемым: Бюджетным кодексом Российской

- 40. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Зачисление налоговых доходов в местные бюджеты осуществляется по нормативам, устанавливаемым: Бюджетным кодексом Российской

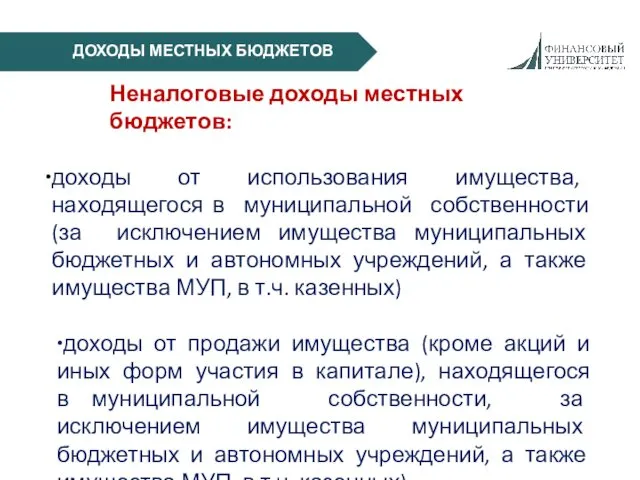

- 41. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Неналоговые доходы местных бюджетов: доходы от использования имущества, находящегося в муниципальной собственности (за

- 42. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Неналоговые доходы местных бюджетов: доходы от платных услуг, оказываемых муниципальными казенными учреждениями часть

- 43. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Безвозмездные поступления в местные бюджеты: безвозмездные поступления из других бюджетной в т.ч. :

- 44. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Безвозмездные поступления в местные бюджеты: дотации из бюджетов муниципальных районов на выравнивание бюджетной

- 45. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ Безвозмездные поступления в местные бюджеты: дотации из бюджетов муниципальных районов на выравнивание бюджетной

- 46. Расходы бюджетов бюджетной системы Российской Федерации

- 47. РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА За счет средств федерального бюджета обеспечивается исполнение расходных обязательств Российской Федерации, которые: устанавливаются

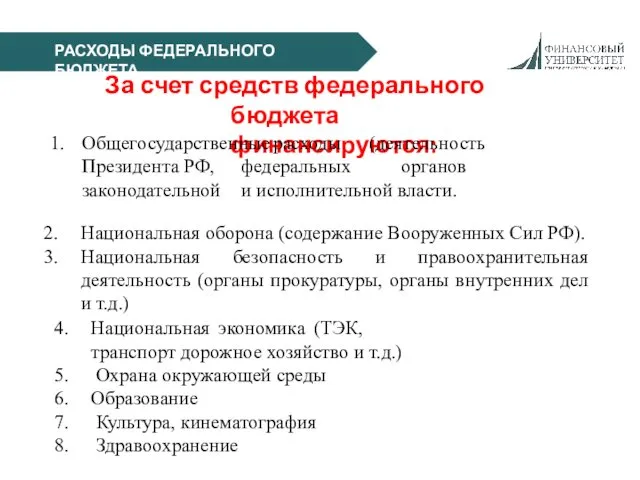

- 48. РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА За счет средств федерального бюджета финансируются: 1. Общегосударственные расходы (деятельность Президента РФ, федеральных

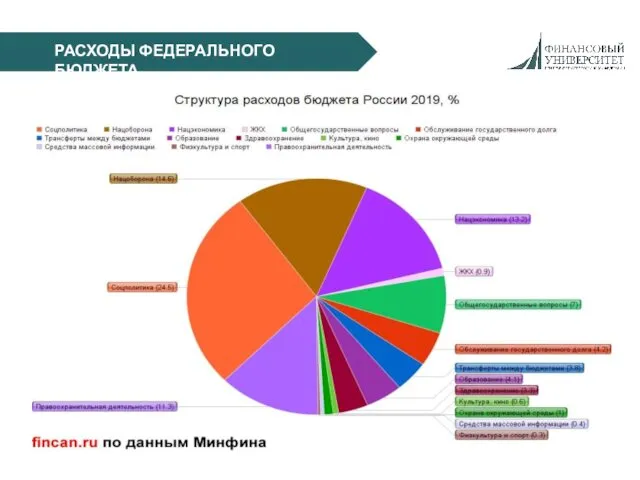

- 49. РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

- 50. РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА За счет источников финансирования дефицита федерального бюджета осуществляется: погашение долговых обязательств Российской Федерации

- 51. РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА За счет источников финансирования дефицита федерального бюджета осуществляется: предоставление бюджетных кредитов иным бюджетам

- 52. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ Расходные обязательства субъектов Российской Федерации устанавливаются законами и иными нормативными правовыми актами

- 53. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ За счет средств бюджетов субъектов РФ исполняются расходные обязательства субъектов РФ, связанные

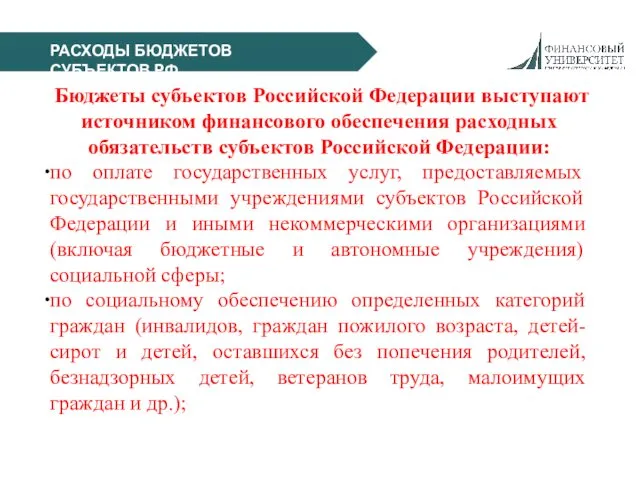

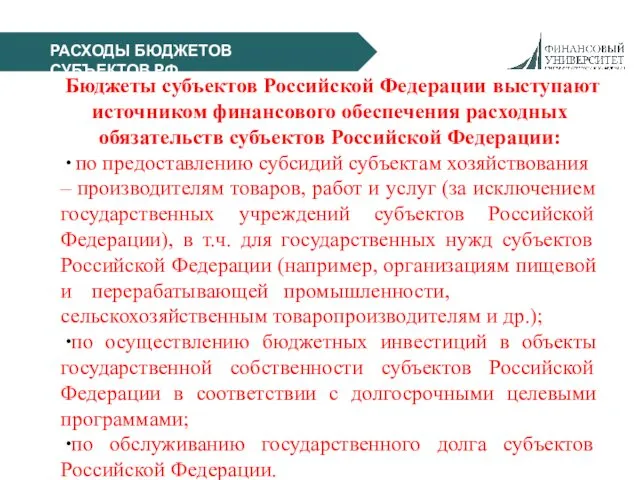

- 54. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения расходных обязательств субъектов Российской

- 55. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения расходных обязательств субъектов Российской

- 56. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения расходных обязательств субъектов Российской

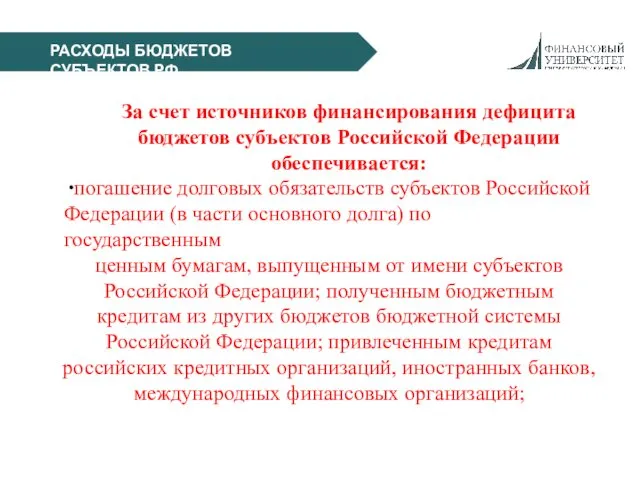

- 57. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ За счет источников финансирования дефицита бюджетов субъектов Российской Федерации обеспечивается: погашение долговых

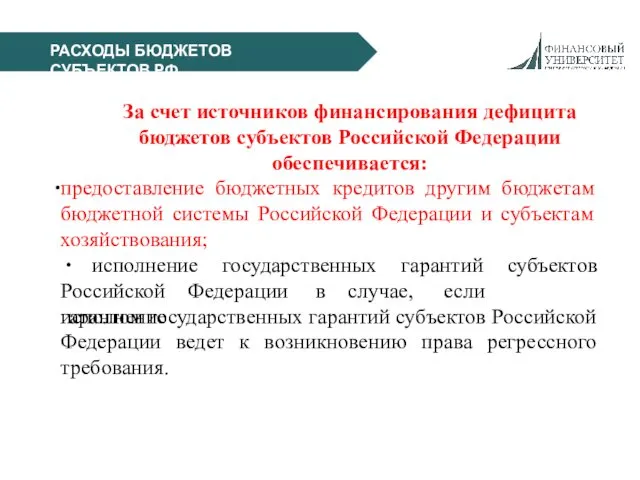

- 58. РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ За счет источников финансирования дефицита бюджетов субъектов Российской Федерации обеспечивается: предоставление бюджетных

- 59. РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ Состав расходных обязательств муниципальных образований, исполняемых за счет средств местных бюджетов: расходные обязательства,

- 60. РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ Состав расходных обязательств муниципальных образований, исполняемых за счет средств местных бюджетов: расходные обязательства,

- 61. РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ Расходные обязательства муниципальных районов (представительные органов которых состоят из глав поселений, входящих в

- 62. РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ Состав расходных обязательств, связанных с решением вопросов местного значения: расходные обязательства по содержанию

- 63. РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ Состав расходных обязательств, связанных с решением вопросов местного значения: расходные обязательства по предоставлению

- 64. РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ За счет источников финансирования дефицита местных бюджетов осуществляется: погашение долговых обязательств муниципальных образований

- 65. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА Сбалансированность федерального бюджета означает соответствие между объемом расходов федерального бюджета и суммарным объемом доходов

- 66. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА Сбалансированность бюджетной системы страны напрямую определяется состоянием бюджетов разного уровня. При этом структура доходов

- 67. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА Сбалансированность бюджета публично- правового образования можно рассматривать как: форму реализации принципа построения бюджетной системы

- 68. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА С экономической точки зрения сбалансированность – это такое состояние бюджетов субъектов федерации, при котором

- 69. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА Сбалансированность бюджетов публично-правовых образований является результатом отношений по составлению, принятию и исполнению бюджетов и

- 70. БЮДЖЕТНЫЙ ДЕФИЦИТ Бюджетный дефицит является важным индикатором состояния государственных финансов и оказывает влияние на любые протекающие

- 71. БЮДЖЕТНЫЙ ДЕФИЦИТ Причины бюджетного дефицита: 1. Дефицит может быть связан с необходимостью осуществления крупных государственных вложений

- 72. Методы обеспечения сбалансированности бюджетов С целью обеспечения сбалансированности бюджетов бюджетной системы государства можно использовать следующие меры:

- 73. Методы обеспечения сбалансированности бюджетов Меры, направленные на увеличение доходов, которые используются в целях обеспечения сбалансированности бюджетов

- 74. Методы обеспечения сбалансированности бюджетов С точки зрения целей и инструментов бюджетного регулирования различают два типа выравнивания:

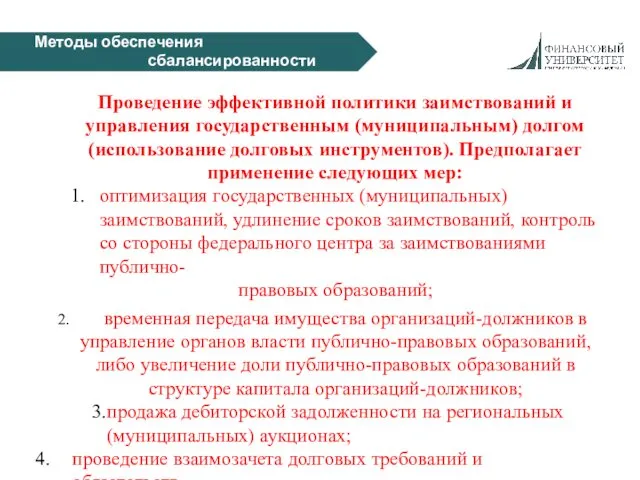

- 75. Методы обеспечения сбалансированности бюджетов Проведение эффективной политики заимствований и управления государственным (муниципальным) долгом (использование долговых инструментов).

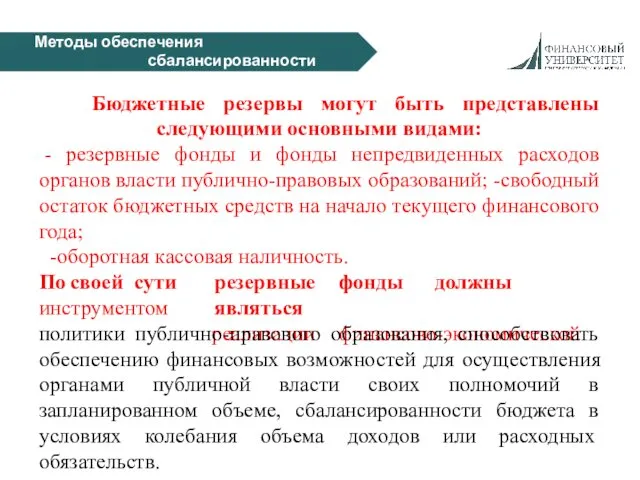

- 76. Методы обеспечения сбалансированности бюджетов Бюджетные резервы могут быть представлены следующими основными видами: - резервные фонды и

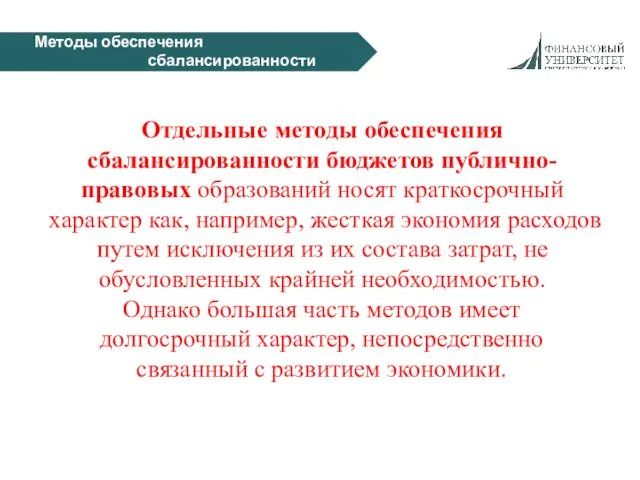

- 77. Методы обеспечения сбалансированности бюджетов Отдельные методы обеспечения сбалансированности бюджетов публично- правовых образований носят краткосрочный характер как,

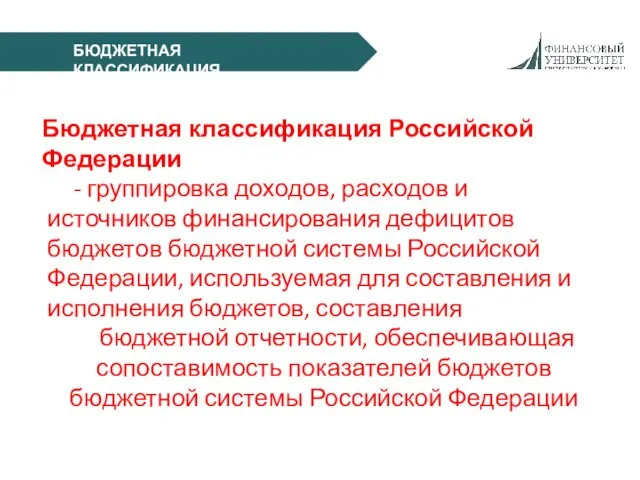

- 78. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Бюджетная классификация Российской Федерации - группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной

- 79. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Нормативные правовые акты, регулирующие бюджетную классификацию ⮚Бюджетный кодекс Российской Федерации законы (решения) о бюджете

- 80. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Состав бюджетной классификации Российской Федерации ⮚классификация доходов бюджетов ⮚классификация расходов бюджетов ⮚классификация источников финансирования

- 81. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Классификация доходов бюджетов - группировка доходов бюджетов бюджетной системы Российской Федерации

- 82. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Классификация доходов бюджетов предусматривает группировку доходов ⮚главным администраторам доходов бюджетов ⮚видам доходов (группам, подгруппам,

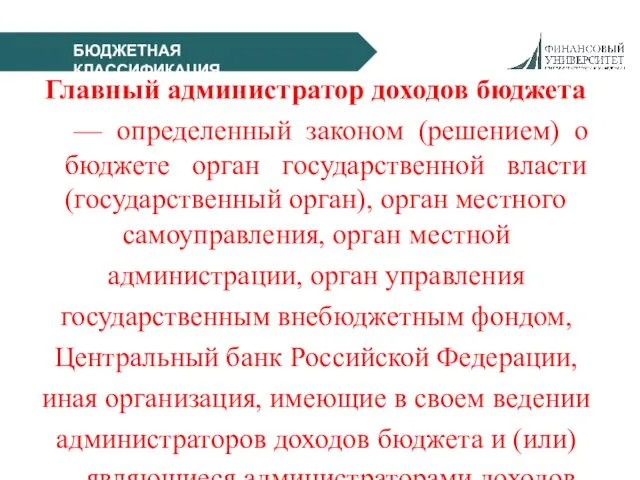

- 83. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Главный администратор доходов бюджета — определенный законом (решением) о бюджете орган государственной власти (государственный

- 84. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Группы доходов бюджетов ⮚налоговые и неналоговые доходы ⮚безвозмездные оступления

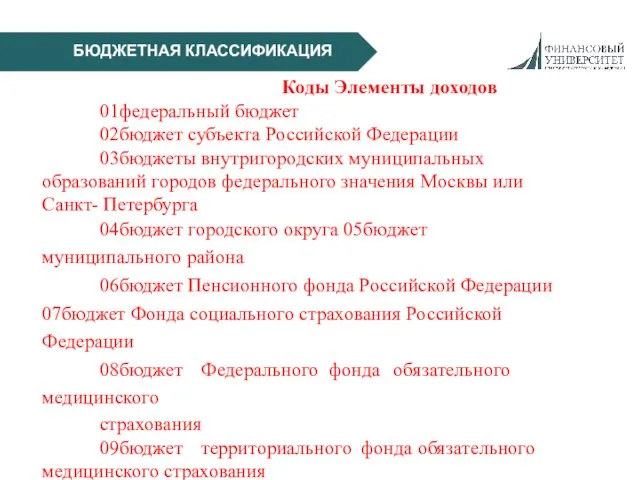

- 85. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Коды Элементы доходов 01федеральный бюджет 02бюджет субъекта Российской Федерации 03бюджеты внутригородских муниципальных образований городов

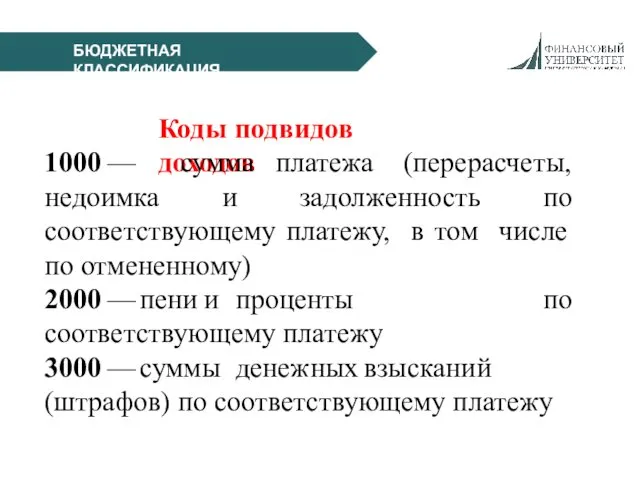

- 86. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Коды подвидов доходов 1000 — недоимка сумма платежа (перерасчеты, и задолженность по соответствующему платежу,

- 87. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

- 88. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Классификация расходов бюджетов - группировка расходов бюджетов бюджетной Федерации, которая системы отражает Российской направление

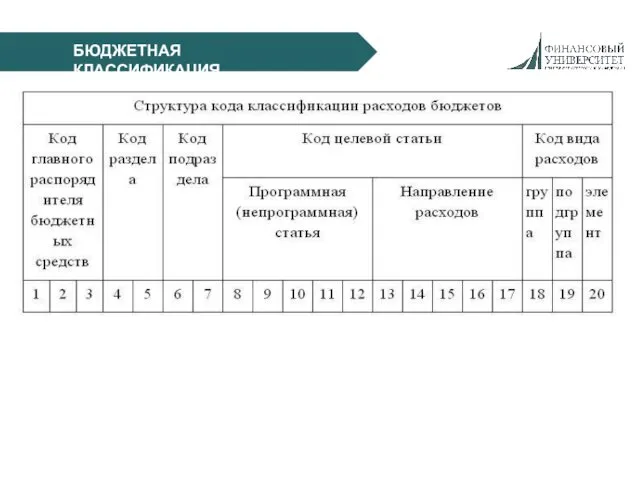

- 89. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Классификация расходов бюджетов предусматривает группировку расходов по ⮚главным распорядителям бюджетных средств ⮚разделам, подразделам, целевым

- 90. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) – орган государственной власти орган

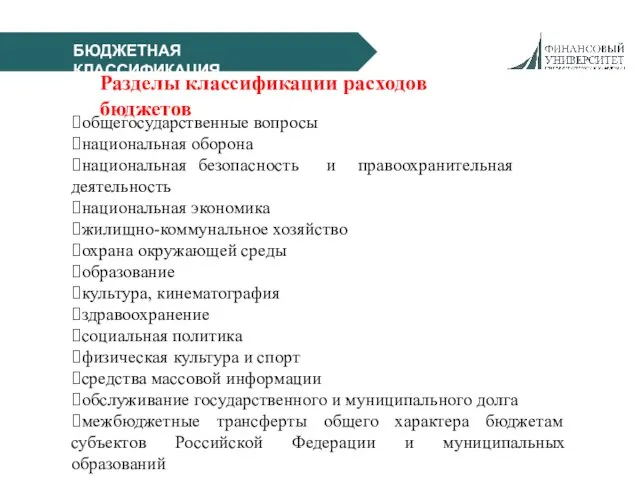

- 91. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Разделы классификации расходов бюджетов ⮚общегосударственные вопросы ⮚национальная оборона ⮚национальная безопасность и правоохранительная деятельность ⮚национальная

- 92. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Уникальные коды целевых статей расходов присваиваются каждому(ой) ⮚публичному нормативному обязательству ⮚межбюджетному трансферту

- 93. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

- 94. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Классификация источников финансирования дефицитов бюджетов – группировка источников финансирования дефицитов бюджетов бюджетной системы Российской

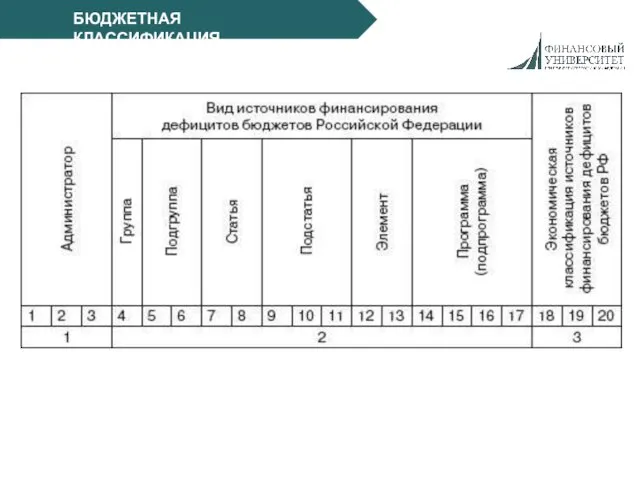

- 95. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Классификация источников финансирования дефицитов бюджетов предусматривает группировку источников финансирования дефицитов бюджетов по ⮚главным администраторам

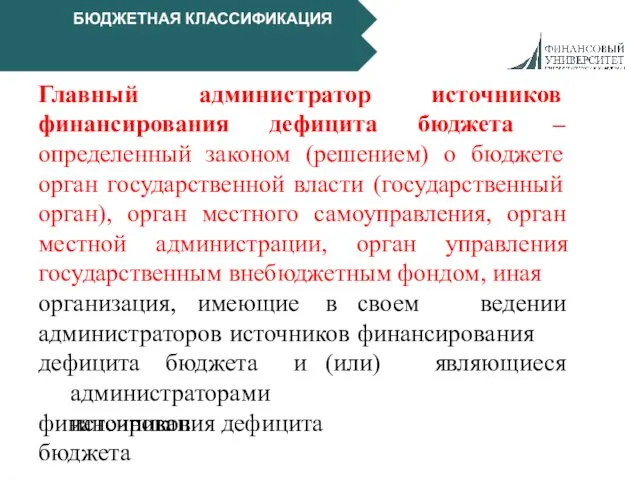

- 96. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Главный администратор источников финансирования дефицита бюджета – определенный законом (решением) о бюджете орган государственной

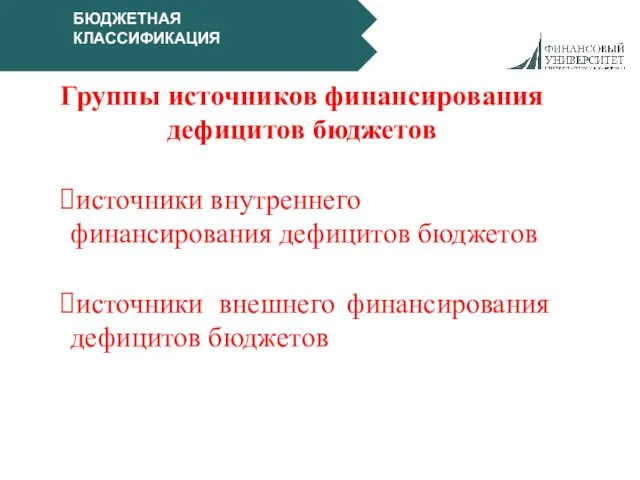

- 97. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Группы источников финансирования дефицитов бюджетов ⮚источники внутреннего финансирования дефицитов бюджетов ⮚источники внешнего финансирования дефицитов

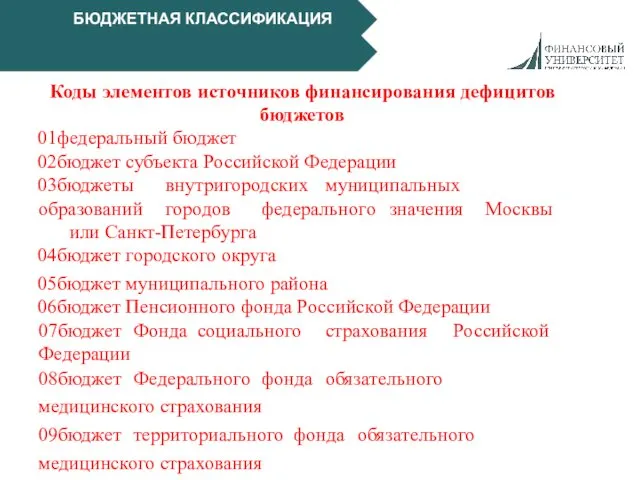

- 98. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Коды элементов источников финансирования дефицитов бюджетов 01федеральный бюджет 02бюджет субъекта Российской Федерации 03бюджеты внутригородских

- 99. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

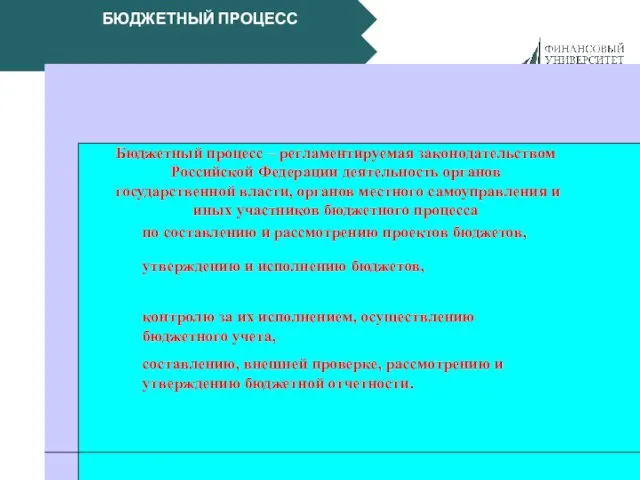

- 100. БЮДЖЕТНЫЙ ПРОЦЕСС Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления

- 101. БЮДЖЕТНЫЙ ПРОЦЕСС Составление отчета об исполнении бюджета и его утверждение Исполнение бюджета Рассмотрение и утверждение бюджета

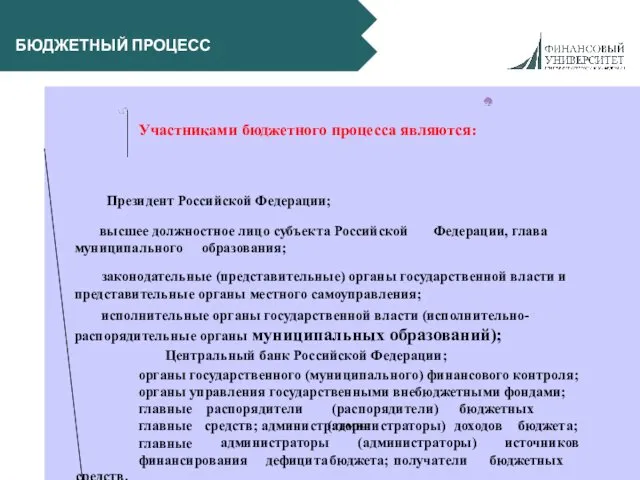

- 102. БЮДЖЕТНЫЙ ПРОЦЕСС Участниками бюджетного процесса являются: Президент Российской Федерации; Федерации, глава высшее должностное лицо субъекта Российской

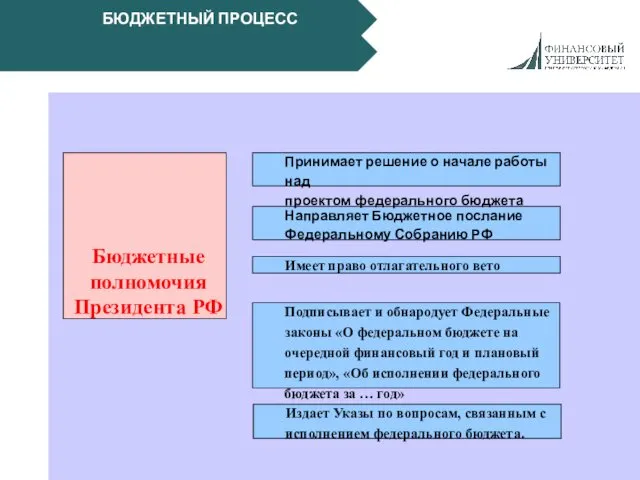

- 103. БЮДЖЕТНЫЙ ПРОЦЕСС Издает Указы по вопросам, связанным с исполнением федерального бюджета. Подписывает и обнародует Федеральные законы

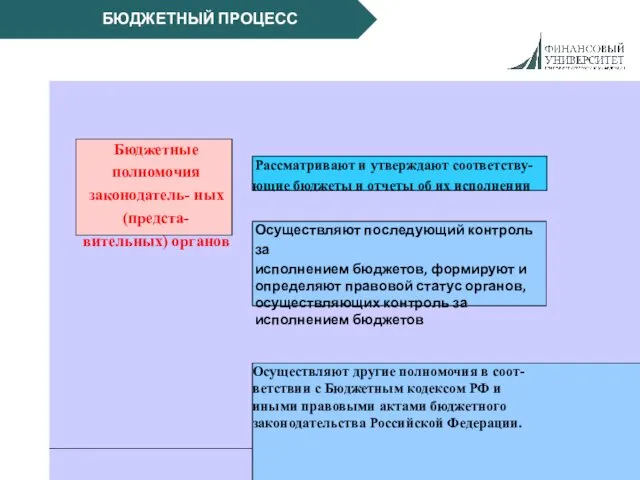

- 104. БЮДЖЕТНЫЙ ПРОЦЕСС Осуществляют другие полномочия в соот- ветствии с Бюджетным кодексом РФ и иными правовыми актами

- 105. БЮДЖЕТНЫЙ ПРОЦЕСС Осуществляют другие полномочия в соот- ветствии с Бюджетным кодексом РФ и иными правовыми актами

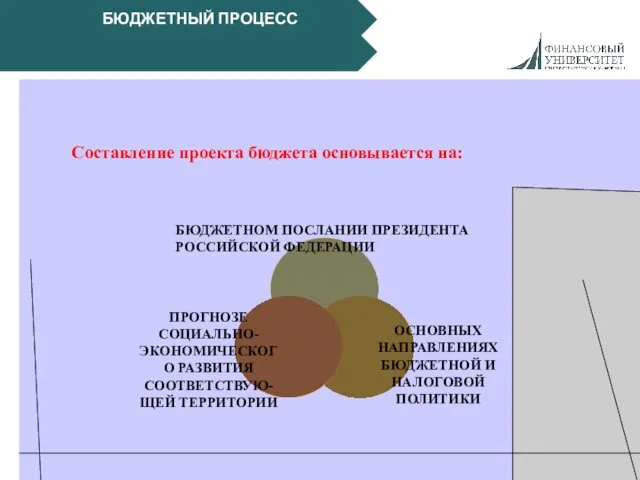

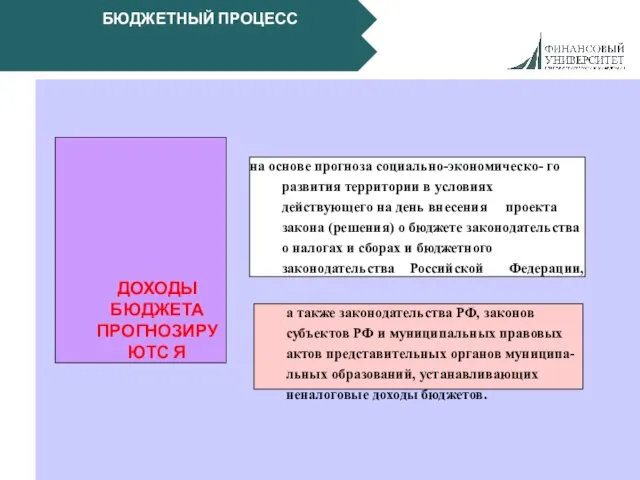

- 106. БЮДЖЕТНЫЙ ПРОЦЕСС ОСНОВНЫХ НАПРАВЛЕНИЯХ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ ПРОГНОЗЕ СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГ О РАЗВИТИЯ СООТВЕТСТВУЮ- ЩЕЙ ТЕРРИТОРИИ

- 107. БЮДЖЕТНЫЙ ПРОЦЕСС а также законодательства РФ, законов субъектов РФ и муниципальных правовых актов представительных органов муниципа-

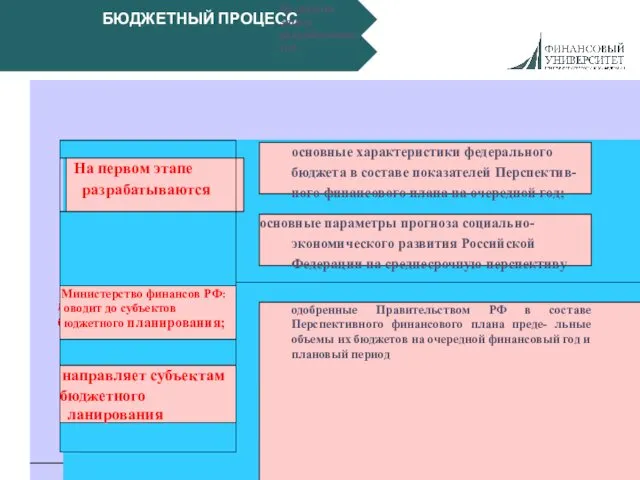

- 108. БЮДЖЕТНЫЙ ПРОЦЕСС методические указания по формированию бюджетных проектировок на очередной финансовый год. одобренные Правительством РФ в

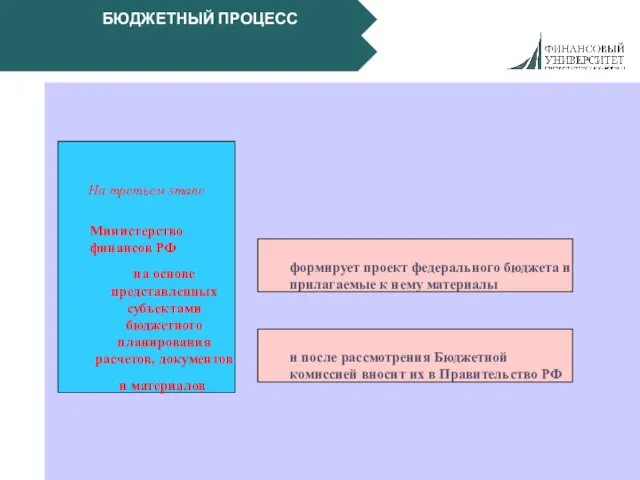

- 109. БЮДЖЕТНЫЙ ПРОЦЕСС и после рассмотрения Бюджетной комиссией вносит их в Правительство РФ формирует проект федерального бюджета

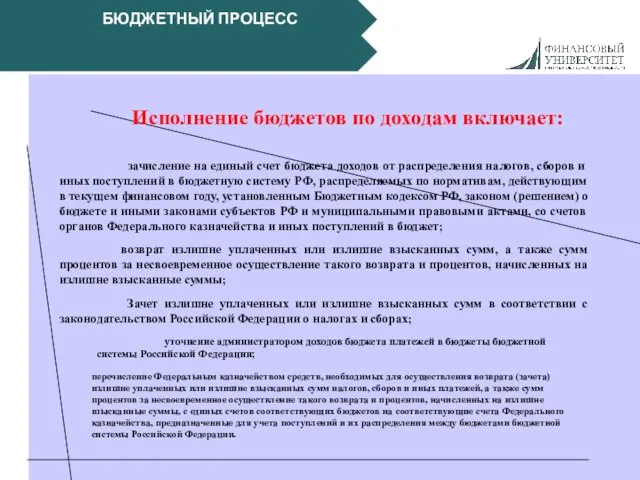

- 110. БЮДЖЕТНЫЙ ПРОЦЕСС Исполнение бюджетов по доходам включает: зачисление на единый счет бюджета доходов от распределения налогов,

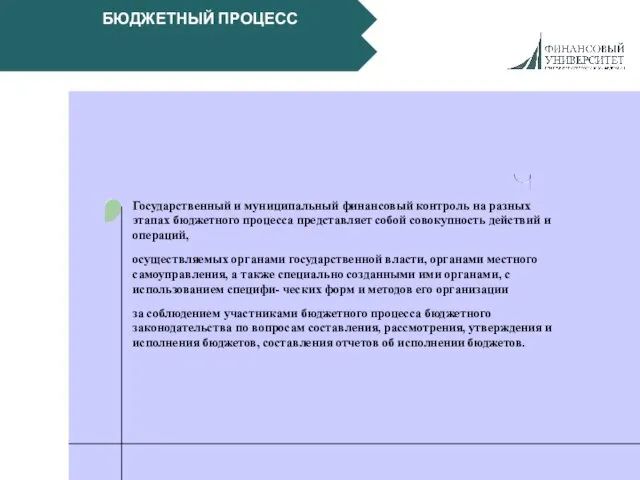

- 111. БЮДЖЕТНЫЙ ПРОЦЕСС Государственный и муниципальный финансовый контроль на разных этапах бюджетного процесса представляет собой совокупность действий

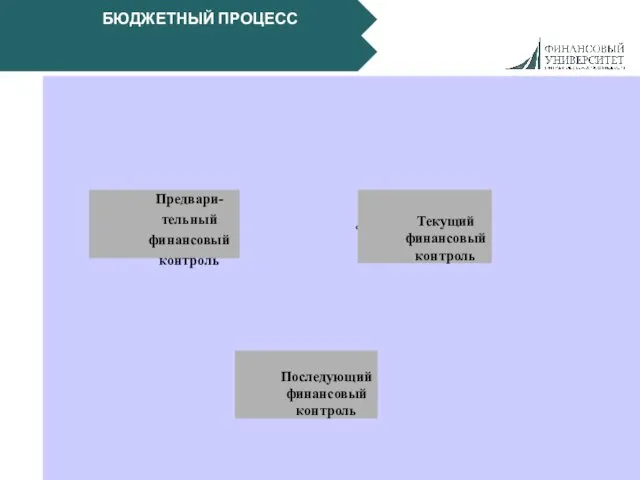

- 112. БЮДЖЕТНЫЙ ПРОЦЕСС ф ф Последующий финансовый контроль Текущий финансовый контроль Предвари- тельный финансовый контроль

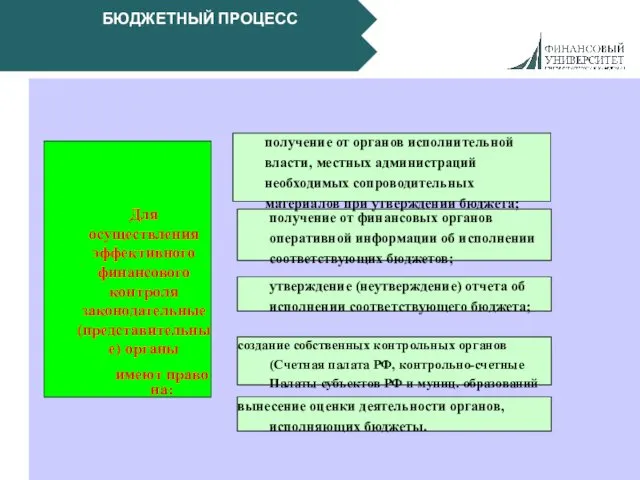

- 113. БЮДЖЕТНЫЙ ПРОЦЕСС в ) вынесение оценки деятельности органов, исполняющих бюджеты. создание собственных контрольных органов (Счетная палата

- 115. Скачать презентацию

Бюджетное устройство - организация и принципы построения бюджетной системы государства, ее

Бюджетное устройство - организация и принципы построения бюджетной системы государства, ее

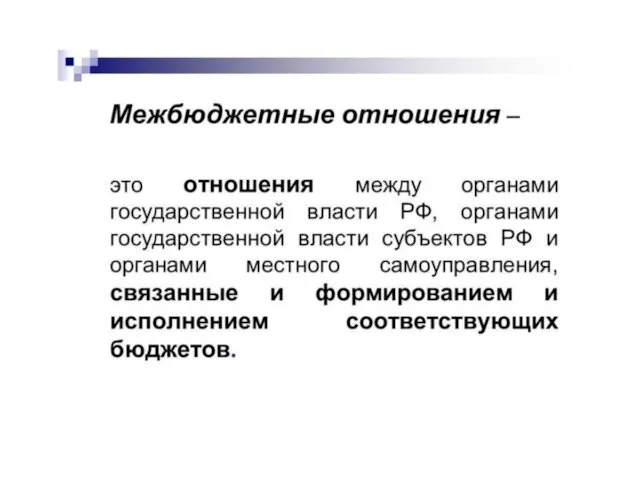

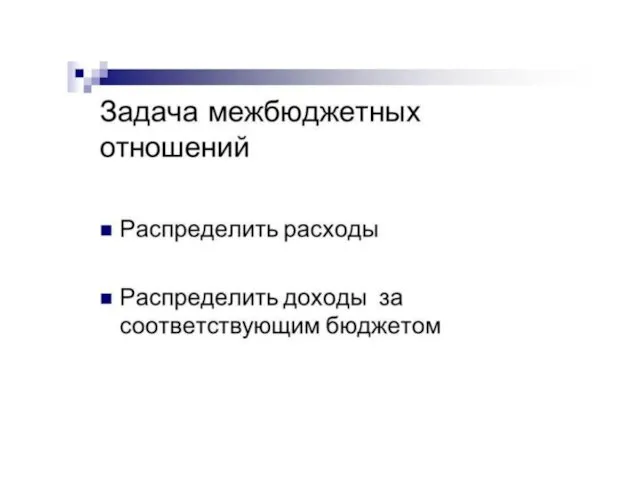

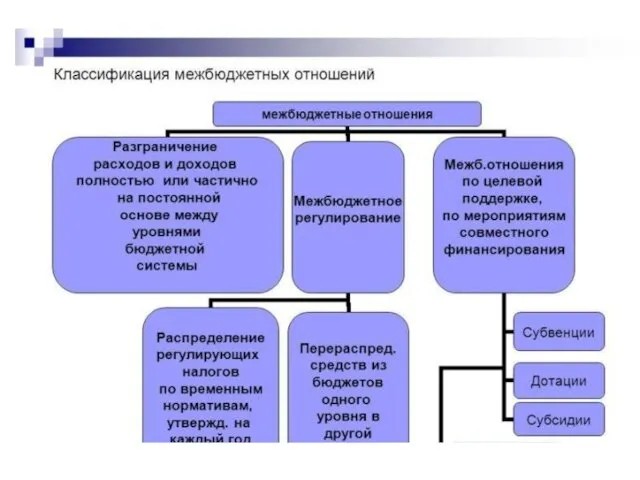

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном

ДОХОДЫ БЮДЖЕТОВ

Состав доходов бюджета: (ст.41 БК РФ)

• налоговые доходы

• неналоговые доходы

•

ДОХОДЫ БЮДЖЕТОВ

Состав доходов бюджета: (ст.41 БК РФ)

• налоговые доходы

• неналоговые доходы

•

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Налоговые доходы федерального бюджета:

доходы от федеральных налогов и сборов,

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Налоговые доходы федерального бюджета:

доходы от федеральных налогов и сборов,

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Налоговые доходы федерального бюджета: зачисляются в федеральный бюджет по

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Налоговые доходы федерального бюджета: зачисляются в федеральный бюджет по

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Неналоговые доходы федерального бюджета(ст.51 БК РФ):

таможенные пошлины и таможенные

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Неналоговые доходы федерального бюджета(ст.51 БК РФ):

таможенные пошлины и таможенные

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Неналоговые доходы федерального бюджета(ст.51 БК РФ):

часть прибыли унитарных предприятий,

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Неналоговые доходы федерального бюджета(ст.51 БК РФ):

часть прибыли унитарных предприятий,

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации:

безвозмездные поступления от юридических и

организаций,

физических лиц, от международных

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации:

безвозмездные поступления от юридических и

организаций,

физических лиц, от международных

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Собственные доходы бюджета: (ст.47 Бюджетного кодекса Российской Федерации):

налоговые доходы, зачисляемые в бюджеты

в

соответствии с

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Собственные доходы бюджета: (ст.47 Бюджетного кодекса Российской Федерации):

налоговые доходы, зачисляемые в бюджеты

в

соответствии с

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Бюджет субъекта РФ (региональный бюджет ) – фонд

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Бюджет субъекта РФ (региональный бюджет ) – фонд

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Доходы бюджетов субъектов Российской Федерации формируются в соответствии

с

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Доходы бюджетов субъектов Российской Федерации формируются в соответствии

с

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Нормативы зачисления налоговых доходов в бюджеты субъектов Российской

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Нормативы зачисления налоговых доходов в бюджеты субъектов Российской

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Налоговые доходы от федеральных налогов и сборов, в

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Налоговые доходы от федеральных налогов и сборов, в

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Доходы от региональных налогов, установленных органами государственной власти

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Доходы от региональных налогов, установленных органами государственной власти

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

В бюджеты субъектов Российской Федерации – городов федерального

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

В бюджеты субъектов Российской Федерации – городов федерального

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Передача налоговых доходов местным бюджетам осуществляется путем установления

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Передача налоговых доходов местным бюджетам осуществляется путем установления

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Субъектами Российской устанавливаться, кроме

Федерации могут того, дополнительные

нормативы отчислений в местные бюджеты от

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Субъектами Российской устанавливаться, кроме

Федерации могут того, дополнительные

нормативы отчислений в местные бюджеты от

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Неналоговые доходы бюджетов субъектов Российской Федерации:

доходы от использования имущества, находящегося

в

государственной

Федерации, за

собственности субъектов Российской исключением имущества бюджетных и

автономных учреждений

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Неналоговые доходы бюджетов субъектов Российской Федерации:

доходы от использования имущества, находящегося

в

государственной

Федерации, за

собственности субъектов Российской исключением имущества бюджетных и

автономных учреждений

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Неналоговые доходы бюджетов субъектов Российской Федерации:

часть прибыли унитарных предприятий СРФ после уплаты налогов

платежи при

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Неналоговые доходы бюджетов субъектов Российской Федерации:

часть прибыли унитарных предприятий СРФ после уплаты налогов

платежи при

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Безвозмездные поступления в бюджеты субъектов Российской Федерации:

-безвозмездные поступления

ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ

Безвозмездные поступления в бюджеты субъектов Российской Федерации:

-безвозмездные поступления

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Местный бюджет

(бюджет, муниципального образования)

– фонд денежных средств, предназначенный для

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Местный бюджет

(бюджет, муниципального образования)

– фонд денежных средств, предназначенный для

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы местных бюджетов включают доходы от:

федеральных

налогов,

в т.ч. налогов,

предусмотренных

специальными налоговыми

режимами, зачисляемых в местные

бюджеты в соответствии

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы местных бюджетов включают доходы от:

федеральных

налогов,

в т.ч. налогов,

предусмотренных

специальными налоговыми

режимами, зачисляемых в местные

бюджеты в соответствии

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы местных бюджетов включают доходы от:

доходы, закрепляемые за

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы местных бюджетов включают доходы от:

доходы, закрепляемые за

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов поселений формируются за счет доходов от:

местных

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов поселений формируются за счет доходов от:

местных

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов поселений формируются за счет доходов от:

предусмотренных специальными

налоговыми

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов поселений формируются за счет доходов от:

предусмотренных специальными

налоговыми

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов муниципальных районов формируются за счет доходов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов муниципальных районов формируются за счет доходов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов городских округов формируются за счет доходов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Налоговые доходы бюджетов городских округов формируются за счет доходов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Зачисление налоговых доходов в местные бюджеты осуществляется по нормативам,

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Зачисление налоговых доходов в местные бюджеты осуществляется по нормативам,

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Зачисление налоговых доходов в местные бюджеты осуществляется по нормативам,

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Зачисление налоговых доходов в местные бюджеты осуществляется по нормативам,

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Неналоговые доходы местных бюджетов:

доходы от использования имущества, находящегося в

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Неналоговые доходы местных бюджетов:

доходы от использования имущества, находящегося в

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Неналоговые доходы местных бюджетов:

доходы от платных услуг, оказываемых муниципальными

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Неналоговые доходы местных бюджетов:

доходы от платных услуг, оказываемых муниципальными

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Безвозмездные поступления в местные бюджеты:

безвозмездные поступления из других

бюджетной в т.ч. : -

системы дотации из

Российской бюджетов

бюджетов Федерации,

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Безвозмездные поступления в местные бюджеты:

безвозмездные поступления из других

бюджетной в т.ч. : -

системы дотации из

Российской бюджетов

бюджетов Федерации,

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Безвозмездные поступления в местные бюджеты:

дотации из бюджетов муниципальных районов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Безвозмездные поступления в местные бюджеты:

дотации из бюджетов муниципальных районов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Безвозмездные поступления в местные бюджеты:

дотации из бюджетов муниципальных районов

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Безвозмездные поступления в местные бюджеты:

дотации из бюджетов муниципальных районов

Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет средств федерального бюджета обеспечивается исполнение расходных обязательств

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет средств федерального бюджета обеспечивается исполнение расходных обязательств

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет средств федерального бюджета финансируются:

1. Общегосударственные расходы (деятельность Президента РФ, федеральных органов законодательной и исполнительной власти.

исполнительной власти;

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет средств федерального бюджета финансируются:

1. Общегосударственные расходы (деятельность Президента РФ, федеральных органов законодательной и исполнительной власти.

исполнительной власти;

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет источников финансирования дефицита федерального бюджета осуществляется:

погашение долговых

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет источников финансирования дефицита федерального бюджета осуществляется:

погашение долговых

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет источников финансирования дефицита федерального бюджета осуществляется:

предоставление бюджетных

РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

За счет источников финансирования дефицита федерального бюджета осуществляется:

предоставление бюджетных

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Расходные обязательства субъектов Российской Федерации устанавливаются законами и

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Расходные обязательства субъектов Российской Федерации устанавливаются законами и

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

За счет средств бюджетов субъектов РФ исполняются расходные

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

За счет средств бюджетов субъектов РФ исполняются расходные

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

Бюджеты субъектов Российской Федерации выступают источником финансового обеспечения

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

За счет источников финансирования дефицита бюджетов субъектов Российской

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

За счет источников финансирования дефицита бюджетов субъектов Российской

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

За счет источников финансирования дефицита бюджетов субъектов Российской

РАСХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РФ

За счет источников финансирования дефицита бюджетов субъектов Российской

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств муниципальных образований, исполняемых за счет средств

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств муниципальных образований, исполняемых за счет средств

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств муниципальных образований, исполняемых за счет средств

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств муниципальных образований, исполняемых за счет средств

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Расходные обязательства муниципальных районов (представительные органов которых состоят из

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Расходные обязательства муниципальных районов (представительные органов которых состоят из

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств, связанных с решением вопросов местного значения:

расходные

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств, связанных с решением вопросов местного значения:

расходные

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств, связанных с решением вопросов местного значения:

расходные

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Состав расходных обязательств, связанных с решением вопросов местного значения:

расходные

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

За счет источников финансирования дефицита местных бюджетов осуществляется:

погашение долговых

РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

За счет источников финансирования дефицита местных бюджетов осуществляется:

погашение долговых

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность федерального бюджета означает соответствие между объемом расходов федерального бюджета

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность федерального бюджета означает соответствие между объемом расходов федерального бюджета

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджетной системы страны напрямую определяется состоянием бюджетов разного уровня.

При

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджетной системы страны напрямую определяется состоянием бюджетов разного уровня.

При

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджета публично- правового образования можно рассматривать как:

форму реализации принципа

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджета публично- правового образования можно рассматривать как:

форму реализации принципа

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

С экономической точки зрения сбалансированность – это такое состояние бюджетов

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

С экономической точки зрения сбалансированность – это такое состояние бюджетов

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджетов публично-правовых образований является результатом отношений по составлению, принятию

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджетов публично-правовых образований является результатом отношений по составлению, принятию

БЮДЖЕТНЫЙ ДЕФИЦИТ

Бюджетный дефицит является важным индикатором состояния государственных финансов и оказывает

БЮДЖЕТНЫЙ ДЕФИЦИТ

Бюджетный дефицит является важным индикатором состояния государственных финансов и оказывает

БЮДЖЕТНЫЙ ДЕФИЦИТ

Причины бюджетного дефицита:

1. Дефицит может быть связан с необходимостью осуществления

БЮДЖЕТНЫЙ ДЕФИЦИТ

Причины бюджетного дефицита:

1. Дефицит может быть связан с необходимостью осуществления

Методы обеспечения сбалансированности бюджетов

С целью обеспечения сбалансированности бюджетов бюджетной системы государства

Методы обеспечения сбалансированности бюджетов

С целью обеспечения сбалансированности бюджетов бюджетной системы государства

Методы обеспечения сбалансированности бюджетов

Меры, направленные на увеличение доходов, которые используются в

Методы обеспечения сбалансированности бюджетов

Меры, направленные на увеличение доходов, которые используются в

Методы обеспечения сбалансированности бюджетов

С точки зрения целей и инструментов бюджетного регулирования

Методы обеспечения сбалансированности бюджетов

С точки зрения целей и инструментов бюджетного регулирования

Методы обеспечения сбалансированности бюджетов

Проведение эффективной политики заимствований и управления государственным (муниципальным)

Методы обеспечения сбалансированности бюджетов

Проведение эффективной политики заимствований и управления государственным (муниципальным)

Методы обеспечения сбалансированности бюджетов

Бюджетные резервы могут быть представлены следующими основными видами:

-

Методы обеспечения сбалансированности бюджетов

Бюджетные резервы могут быть представлены следующими основными видами:

-

Методы обеспечения сбалансированности бюджетов

Отдельные методы обеспечения сбалансированности бюджетов публично- правовых образований

Методы обеспечения сбалансированности бюджетов

Отдельные методы обеспечения сбалансированности бюджетов публично- правовых образований

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Бюджетная классификация Российской Федерации

- группировка доходов, расходов и источников финансирования

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Бюджетная классификация Российской Федерации

- группировка доходов, расходов и источников финансирования

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Нормативные правовые акты, регулирующие бюджетную классификацию

⮚Бюджетный кодекс Российской Федерации законы

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Нормативные правовые акты, регулирующие бюджетную классификацию

⮚Бюджетный кодекс Российской Федерации законы

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Состав бюджетной классификации Российской Федерации

⮚классификация доходов бюджетов

⮚классификация расходов бюджетов

⮚классификация источников финансирования дефицитов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Состав бюджетной классификации Российской Федерации

⮚классификация доходов бюджетов

⮚классификация расходов бюджетов

⮚классификация источников финансирования дефицитов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация доходов бюджетов - группировка доходов бюджетов бюджетной

системы Российской Федерации

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация доходов бюджетов - группировка доходов бюджетов бюджетной

системы Российской Федерации

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация доходов бюджетов предусматривает группировку доходов

⮚главным администраторам доходов бюджетов

⮚видам доходов (группам, подгруппам, статьям,

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация доходов бюджетов предусматривает группировку доходов

⮚главным администраторам доходов бюджетов

⮚видам доходов (группам, подгруппам, статьям,

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Главный администратор доходов бюджета

— определенный законом (решением) о бюджете орган

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Главный администратор доходов бюджета

— определенный законом (решением) о бюджете орган

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Группы доходов бюджетов

⮚налоговые и неналоговые доходы

⮚безвозмездные оступления

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Группы доходов бюджетов

⮚налоговые и неналоговые доходы

⮚безвозмездные оступления

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Коды Элементы доходов

01федеральный бюджет

02бюджет субъекта Российской Федерации

03бюджеты внутригородских муниципальных образований

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Коды Элементы доходов

01федеральный бюджет

02бюджет субъекта Российской Федерации

03бюджеты внутригородских муниципальных образований

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Коды подвидов доходов

1000 —

недоимка

сумма платежа (перерасчеты, и

задолженность

по соответствующему платежу, в том числе по

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Коды подвидов доходов

1000 —

недоимка

сумма платежа (перерасчеты, и

задолженность

по соответствующему платежу, в том числе по

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация расходов

бюджетов -

группировка расходов бюджетов

бюджетной

Федерации,

которая

системы отражает

Российской направление

федеральными

бюджетных средств на

органами

выполнение государственной

власти (государственными

органами государственной

власти

Российской Федерации, органами

самоуправления

(муниципальными

органами), субъектов местного органами)

и органами

управления

государственными

внебюджетными

фондами социально-

основных функций, решение экономических задач

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация расходов

бюджетов -

группировка расходов бюджетов

бюджетной

Федерации,

которая

системы отражает

Российской направление

федеральными

бюджетных средств на

органами

выполнение государственной

власти (государственными

органами государственной

власти

Российской Федерации, органами

самоуправления

(муниципальными

органами), субъектов местного органами)

и органами

управления

государственными

внебюджетными

фондами социально-

основных функций, решение экономических задач

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация расходов бюджетов предусматривает группировку расходов по

⮚главным распорядителям бюджетных средств

⮚разделам, подразделам, целевым

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация расходов бюджетов предусматривает группировку расходов по

⮚главным распорядителям бюджетных средств

⮚разделам, подразделам, целевым

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Главный распорядитель бюджетных средств

(главный распорядитель средств

соответствующего

бюджета) – орган государственной

власти

орган

управления

(государственный государственным

орган), внебюджетным

местного самоуправления,

фондом, орган орган местной

администрации, а также наиболее значимое учреждение

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Главный распорядитель бюджетных средств

(главный распорядитель средств

соответствующего

бюджета) – орган государственной

власти

орган

управления

(государственный государственным

орган), внебюджетным

местного самоуправления,

фондом, орган орган местной

администрации, а также наиболее значимое учреждение

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Разделы классификации расходов бюджетов

⮚общегосударственные вопросы

⮚национальная оборона

⮚национальная безопасность и правоохранительная деятельность

⮚национальная экономика

⮚жилищно-коммунальное хозяйство

⮚охрана окружающей

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Разделы классификации расходов бюджетов

⮚общегосударственные вопросы

⮚национальная оборона

⮚национальная безопасность и правоохранительная деятельность

⮚национальная экономика

⮚жилищно-коммунальное хозяйство

⮚охрана окружающей

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Уникальные коды целевых статей расходов присваиваются каждому(ой)

⮚публичному нормативному обязательству

⮚межбюджетному трансферту

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Уникальные коды целевых статей расходов присваиваются каждому(ой)

⮚публичному нормативному обязательству

⮚межбюджетному трансферту

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация источников финансирования дефицитов бюджетов – группировка источников финансирования дефицитов бюджетов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация источников финансирования дефицитов бюджетов – группировка источников финансирования дефицитов бюджетов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация источников финансирования дефицитов бюджетов предусматривает группировку источников финансирования дефицитов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Классификация источников финансирования дефицитов бюджетов предусматривает группировку источников финансирования дефицитов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Главный администратор источников финансирования дефицита бюджета – определенный законом (решением)

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Главный администратор источников финансирования дефицита бюджета – определенный законом (решением)

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Группы источников финансирования дефицитов бюджетов

⮚источники внутреннего финансирования дефицитов бюджетов

⮚источники внешнего финансирования дефицитов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Группы источников финансирования дефицитов бюджетов

⮚источники внутреннего финансирования дефицитов бюджетов

⮚источники внешнего финансирования дефицитов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Коды элементов источников финансирования дефицитов бюджетов

01федеральный бюджет

02бюджет субъекта Российской Федерации

03бюджеты внутригородских муниципальных

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Коды элементов источников финансирования дефицитов бюджетов

01федеральный бюджет

02бюджет субъекта Российской Федерации

03бюджеты внутригородских муниципальных

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

БЮДЖЕТНЫЙ ПРОЦЕСС

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной

БЮДЖЕТНЫЙ ПРОЦЕСС

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной

БЮДЖЕТНЫЙ ПРОЦЕСС

Составление отчета об исполнении бюджета и его утверждение

Исполнение бюджета

Рассмотрение и

БЮДЖЕТНЫЙ ПРОЦЕСС

Составление отчета об исполнении бюджета и его утверждение

Исполнение бюджета

Рассмотрение и

БЮДЖЕТНЫЙ ПРОЦЕСС

Участниками бюджетного процесса являются:

Президент Российской Федерации;

Федерации, глава

высшее должностное лицо субъекта

БЮДЖЕТНЫЙ ПРОЦЕСС

Участниками бюджетного процесса являются:

Президент Российской Федерации;

Федерации, глава

высшее должностное лицо субъекта

БЮДЖЕТНЫЙ ПРОЦЕСС

Издает Указы по вопросам, связанным с исполнением федерального бюджета.

Подписывает и

БЮДЖЕТНЫЙ ПРОЦЕСС

Издает Указы по вопросам, связанным с исполнением федерального бюджета.

Подписывает и

БЮДЖЕТНЫЙ ПРОЦЕСС

Осуществляют другие полномочия в соот- ветствии с Бюджетным кодексом РФ

БЮДЖЕТНЫЙ ПРОЦЕСС

Осуществляют другие полномочия в соот- ветствии с Бюджетным кодексом РФ

БЮДЖЕТНЫЙ ПРОЦЕСС

Осуществляют другие полномочия в соот- ветствии с Бюджетным кодексом РФ

БЮДЖЕТНЫЙ ПРОЦЕСС

Осуществляют другие полномочия в соот- ветствии с Бюджетным кодексом РФ

БЮДЖЕТНЫЙ ПРОЦЕСС

ОСНОВНЫХ НАПРАВЛЕНИЯХ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

ПРОГНОЗЕ СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГ О РАЗВИТИЯ

БЮДЖЕТНЫЙ ПРОЦЕСС

ОСНОВНЫХ НАПРАВЛЕНИЯХ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

ПРОГНОЗЕ СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГ О РАЗВИТИЯ

БЮДЖЕТНЫЙ ПРОЦЕСС

а также законодательства РФ, законов субъектов РФ и муниципальных правовых

БЮДЖЕТНЫЙ ПРОЦЕСС

а также законодательства РФ, законов субъектов РФ и муниципальных правовых

БЮДЖЕТНЫЙ ПРОЦЕСС

методические указания по формированию бюджетных проектировок на очередной финансовый год.

одобренные

БЮДЖЕТНЫЙ ПРОЦЕСС

методические указания по формированию бюджетных проектировок на очередной финансовый год.

одобренные

БЮДЖЕТНЫЙ ПРОЦЕСС

и после рассмотрения Бюджетной комиссией вносит их в Правительство РФ

формирует

БЮДЖЕТНЫЙ ПРОЦЕСС

и после рассмотрения Бюджетной комиссией вносит их в Правительство РФ

формирует

БЮДЖЕТНЫЙ ПРОЦЕСС

Исполнение бюджетов по доходам включает:

зачисление на единый счет бюджета доходов

БЮДЖЕТНЫЙ ПРОЦЕСС

Исполнение бюджетов по доходам включает:

зачисление на единый счет бюджета доходов

БЮДЖЕТНЫЙ ПРОЦЕСС

Государственный и муниципальный финансовый контроль на разных этапах бюджетного процесса

БЮДЖЕТНЫЙ ПРОЦЕСС

Государственный и муниципальный финансовый контроль на разных этапах бюджетного процесса

БЮДЖЕТНЫЙ ПРОЦЕСС

ф

ф

Последующий финансовый контроль

Текущий финансовый контроль

Предвари- тельный финансовый контроль

БЮДЖЕТНЫЙ ПРОЦЕСС

ф

ф

Последующий финансовый контроль

Текущий финансовый контроль

Предвари- тельный финансовый контроль

БЮДЖЕТНЫЙ ПРОЦЕСС

в

)

вынесение оценки деятельности органов, исполняющих бюджеты.

создание собственных контрольных органов (Счетная

БЮДЖЕТНЫЙ ПРОЦЕСС

в

)

вынесение оценки деятельности органов, исполняющих бюджеты.

создание собственных контрольных органов (Счетная

Консолидированный бюджет муниципального района

Консолидированный бюджет муниципального района Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Автомобильная промышленность в России

Автомобильная промышленность в России Составление смет на пусконаладочные работы

Составление смет на пусконаладочные работы Финансы страховых организаций

Финансы страховых организаций Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами Методы диагностики банкротства

Методы диагностики банкротства Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике

Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике Налоги. Сборы

Налоги. Сборы Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Акция. Дарим 1000 рублей

Акция. Дарим 1000 рублей Бюджет 2019

Бюджет 2019 Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Методология долгосрочной торговли

Методология долгосрочной торговли Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Сбережение и накопление

Сбережение и накопление Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Ценовая политика предприятия

Ценовая политика предприятия Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Көлік салығы

Көлік салығы Налоговый паспорт субъекта РФ

Налоговый паспорт субъекта РФ Федеральный закон № 273-ФЗ Об образовании в Российской Федерации

Федеральный закон № 273-ФЗ Об образовании в Российской Федерации Система налогообложения

Система налогообложения