- Система налогообложения

Содержание

- 2. Доходы бюджетов

- 3. Формирование бюджета за счет налогов

- 4. Свойства и правовая оценка налога Плательщик налога собственник, а не гражданин. Закон о налогообложении ограничивает чрезмерные

- 5. Равенство в налогообложении. Равенство в налоговом праве реализуется не в виде подушной подати, уплачиваемой каждым в

- 6. Виды налогов Прямые (неперелагаемые) Косвенные (перелагаемые) Изначально, при введении понятия «прямые» и «косвенные» налоги, подразумевались под

- 7. Прямые и косвенные налоги, переложение За основу выделения прямых и косвенных налогов этот критерий принимает намерение

- 8. Налоги и юрисдикция государства

- 9. Система налогов

- 10. Налоговые режимы СПЕЦИАЛЬНЫЕ система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); упрощенная система налогообложения; система налогообложения

- 11. Юридический состав налога обязанное лицо, размер налогового обязательства и порядок его исполнения; границы требований государства в

- 12. Установление налога Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения,

- 13. Основные понятия налогообложения Ставка налога — размер налога на единицу налогообложения. Метод налогообложения — это порядок

- 14. Лица, обязанные исчислять налоги

- 15. Участники налоговых правоотношений

- 16. Налоговый федерализм Существует три основные формы распределения налогов между бюджетами различных уровней, условно именуемые «разные налоги»,

- 17. Налоги в международной интеграции Интеграция Глобальная Региональная (зона преференциальной и свободной торговли)

- 19. Скачать презентацию

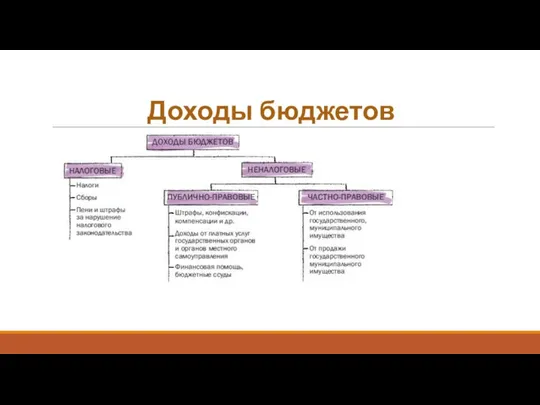

Доходы бюджетов

Доходы бюджетов

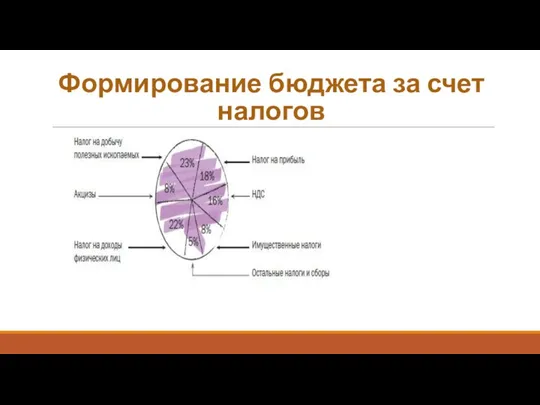

Формирование бюджета за счет налогов

Формирование бюджета за счет налогов

Свойства и правовая оценка налога

Плательщик налога собственник, а не гражданин.

Закон о

Свойства и правовая оценка налога

Плательщик налога собственник, а не гражданин.

Закон о

Равенство в налогообложении.

Равенство в налоговом праве реализуется не в виде подушной

Равенство в налогообложении.

Равенство в налоговом праве реализуется не в виде подушной

Виды налогов

Прямые (неперелагаемые)

Косвенные (перелагаемые)

Изначально, при введении понятия «прямые» и

Виды налогов

Прямые (неперелагаемые)

Косвенные (перелагаемые)

Изначально, при введении понятия «прямые» и

Прямые и косвенные налоги, переложение

За основу выделения прямых и косвенных налогов

Прямые и косвенные налоги, переложение

За основу выделения прямых и косвенных налогов

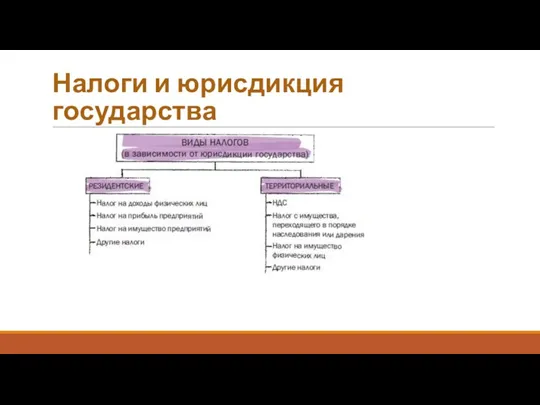

Налоги и юрисдикция государства

Налоги и юрисдикция государства

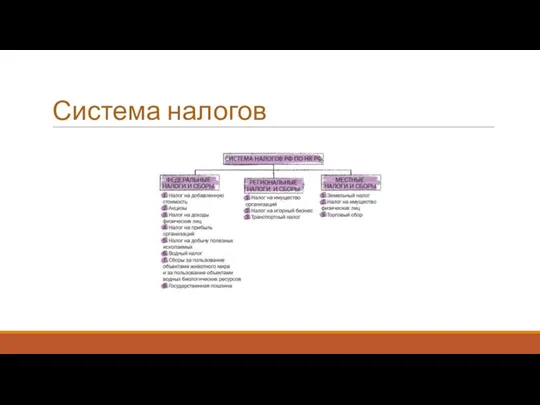

Система налогов

Система налогов

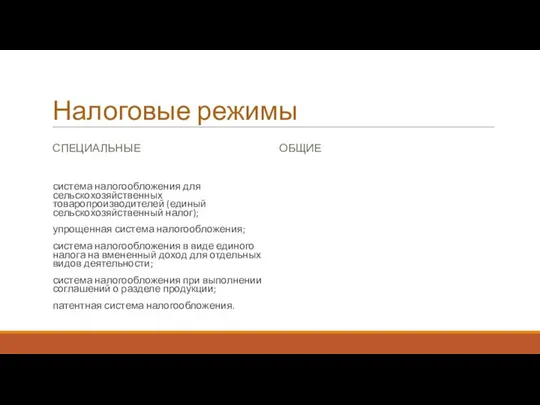

Налоговые режимы

СПЕЦИАЛЬНЫЕ

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

упрощенная система налогообложения;

система

Налоговые режимы

СПЕЦИАЛЬНЫЕ

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

упрощенная система налогообложения;

система

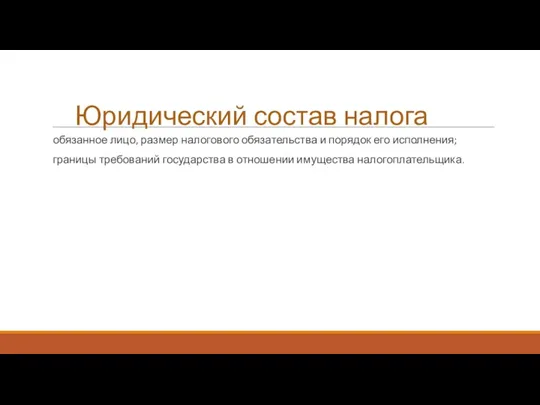

Юридический состав налога

обязанное лицо, размер налогового обязательства и порядок его исполнения;

границы

Юридический состав налога

обязанное лицо, размер налогового обязательства и порядок его исполнения;

границы

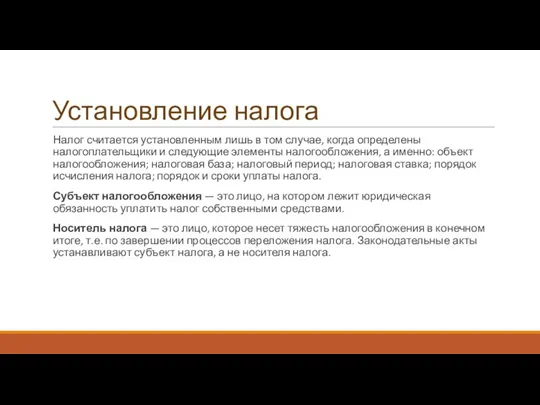

Установление налога

Налог считается установленным лишь в том случае, когда определены налогоплательщики

Установление налога

Налог считается установленным лишь в том случае, когда определены налогоплательщики

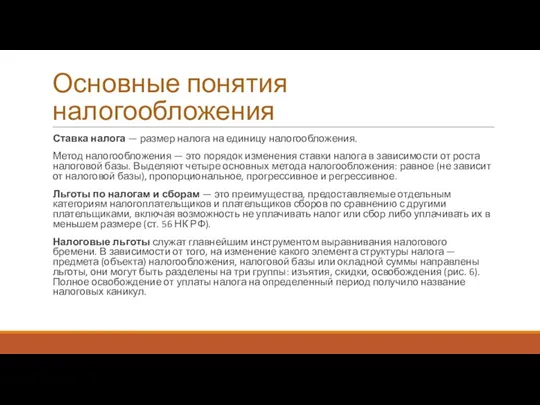

Основные понятия налогообложения

Ставка налога — размер налога на единицу налогообложения.

Метод налогообложения

Основные понятия налогообложения

Ставка налога — размер налога на единицу налогообложения.

Метод налогообложения

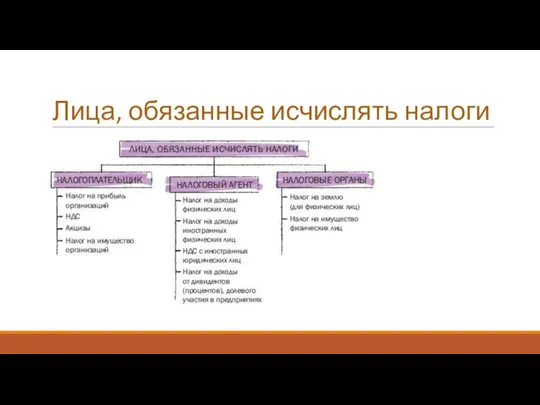

Лица, обязанные исчислять налоги

Лица, обязанные исчислять налоги

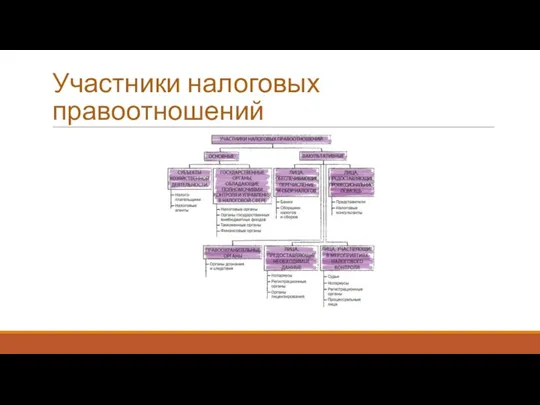

Участники налоговых правоотношений

Участники налоговых правоотношений

Налоговый федерализм

Существует три основные формы распределения налогов между бюджетами различных уровней,

Налоговый федерализм

Существует три основные формы распределения налогов между бюджетами различных уровней,

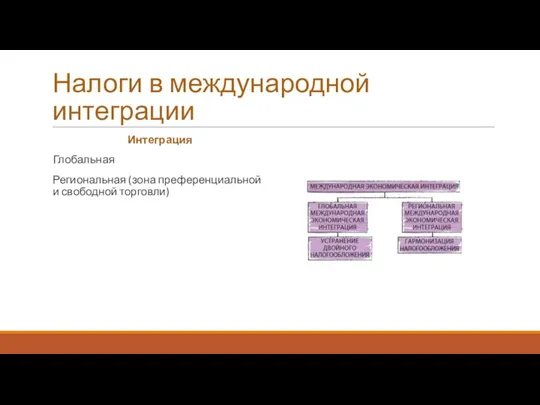

Налоги в международной интеграции

Интеграция

Глобальная

Региональная (зона преференциальной и свободной торговли)

Налоги в международной интеграции

Интеграция

Глобальная

Региональная (зона преференциальной и свободной торговли)

Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Инкассация

Инкассация Налог на доходы физических лиц

Налог на доходы физических лиц Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Облік і калькулювання за змінними витратами

Облік і калькулювання за змінними витратами Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Учет основных хозяйственных процессов предприятия

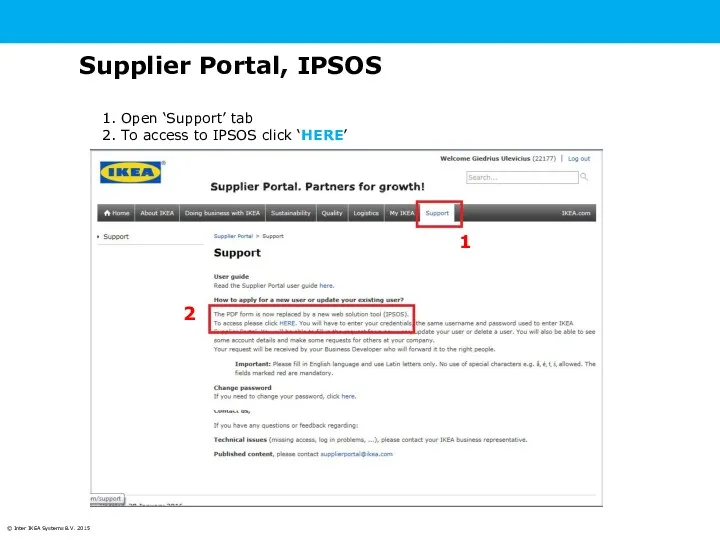

Учет основных хозяйственных процессов предприятия Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Налоги и налогообложение

Налоги и налогообложение Выпуск товаров (таможенное дело, тема 6)

Выпуск товаров (таможенное дело, тема 6) Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года Інфляція та грошові реформи

Інфляція та грошові реформи Финансовые рынки. Инструменты и институты

Финансовые рынки. Инструменты и институты Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Міжнародні організації

Міжнародні організації Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджетная политика в РФ

Бюджетная политика в РФ Классификация затрат и их поведение в управленческом учете. (Лекция 2)

Классификация затрат и их поведение в управленческом учете. (Лекция 2) Государственный и муниципальный кредит

Государственный и муниципальный кредит Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк Федеральный фонды обязательного медицинского страхования

Федеральный фонды обязательного медицинского страхования