- Учет основных хозяйственных процессов предприятия

Содержание

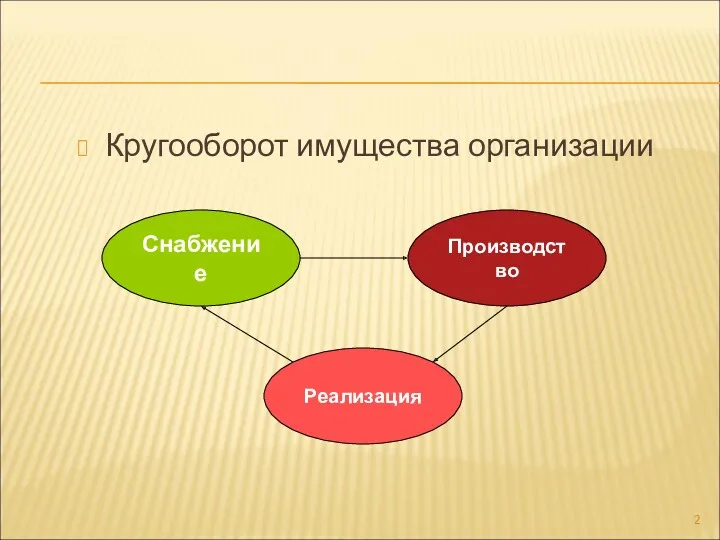

- 2. Кругооборот имущества организации Снабжение Производство Реализация

- 3. СТОИМОСТНОЕ ИЗМЕРЕНИЕ ЗАТРАТ Оценка Калькуляция

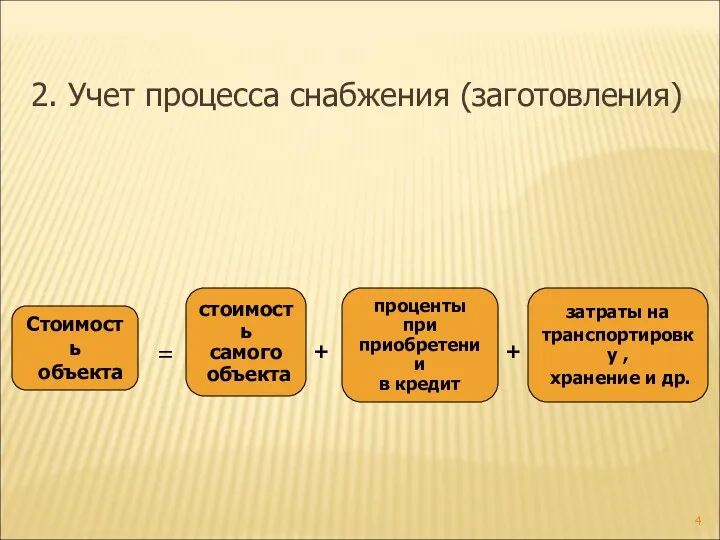

- 4. 2. Учет процесса снабжения (заготовления) Стоимость объекта = стоимость самого объекта проценты при приобретении в кредит

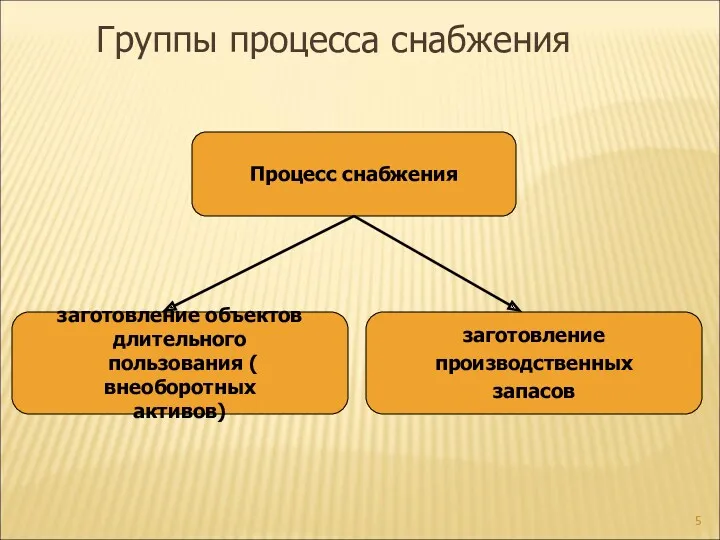

- 5. Процесс снабжения заготовление объектов длительного пользования ( внеоборотных активов) заготовление производственных запасов Группы процесса снабжения

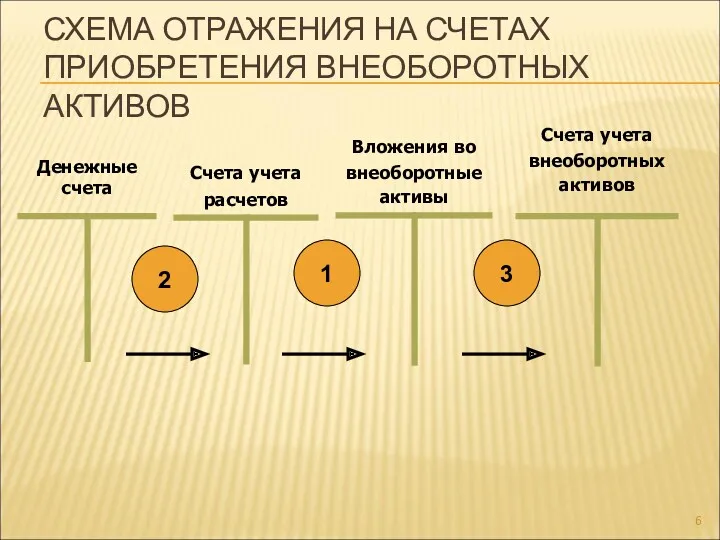

- 6. СХЕМА ОТРАЖЕНИЯ НА СЧЕТАХ ПРИОБРЕТЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ 2 1 3

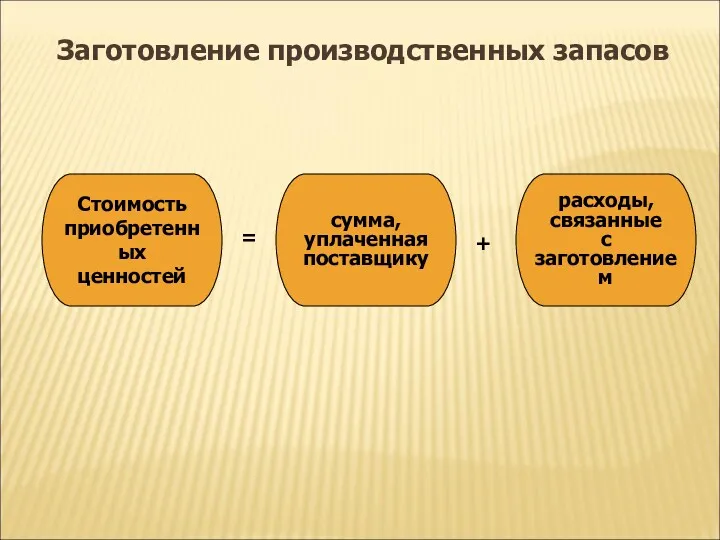

- 7. Заготовление производственных запасов Стоимость приобретенных ценностей = сумма, уплаченная поставщику расходы, связанные с заготовлением +

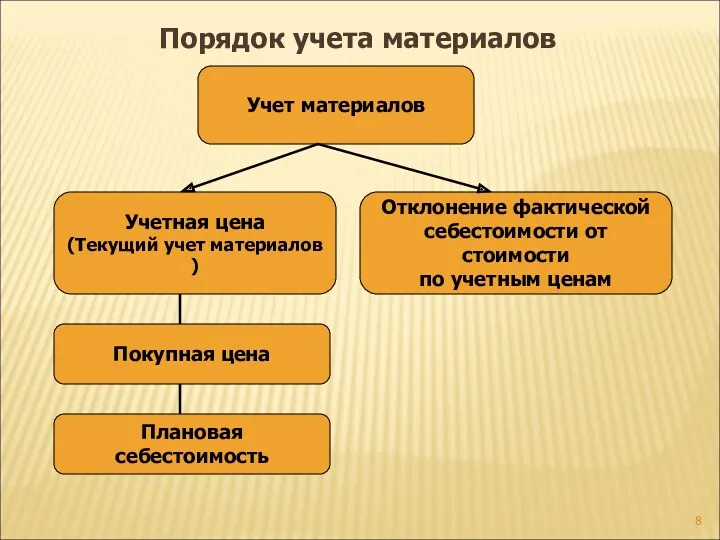

- 8. Учет материалов Учетная цена (Текущий учет материалов ) Отклонение фактической себестоимости от стоимости по учетным ценам

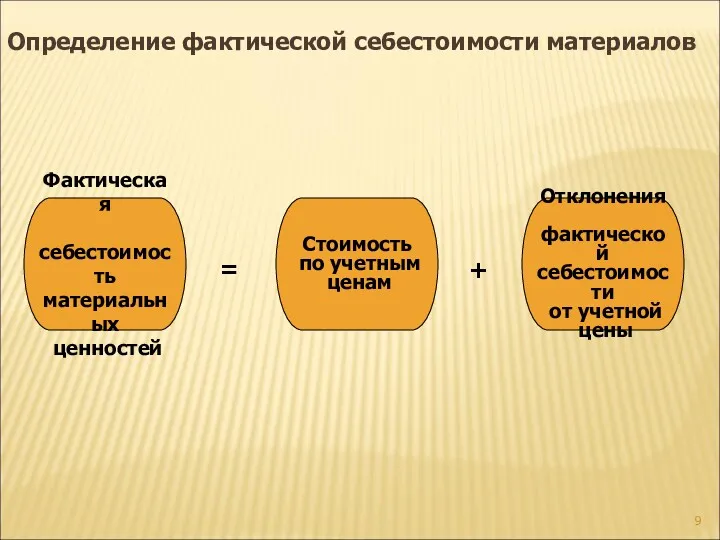

- 9. Фактическая себестоимость материальных ценностей = Стоимость по учетным ценам + Отклонения фактической себестоимости от учетной цены

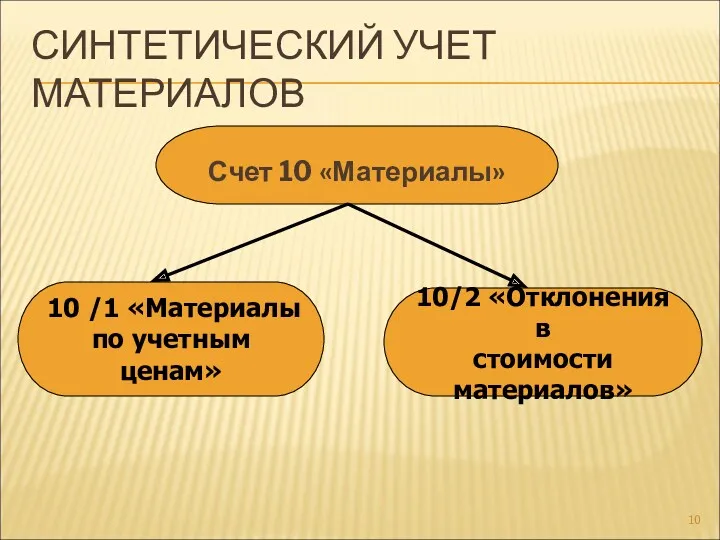

- 10. СИНТЕТИЧЕСКИЙ УЧЕТ МАТЕРИАЛОВ Счет 10 «Материалы» 10 /1 «Материалы по учетным ценам» 10/2 «Отклонения в стоимости

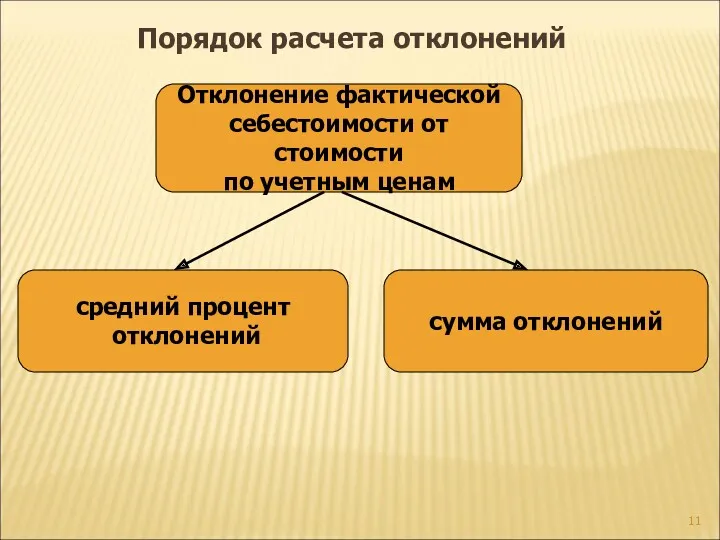

- 11. средний процент отклонений Отклонение фактической себестоимости от стоимости по учетным ценам сумма отклонений Порядок расчета отклонений

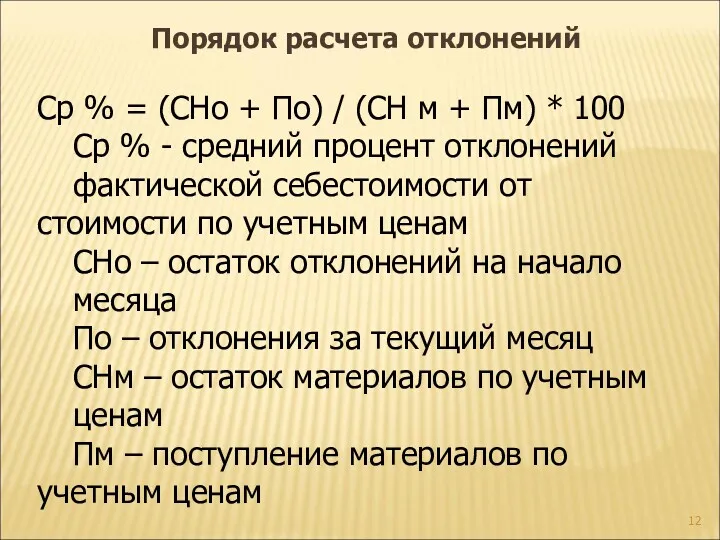

- 12. Порядок расчета отклонений Ср % = (СНо + По) / (СН м + Пм) * 100

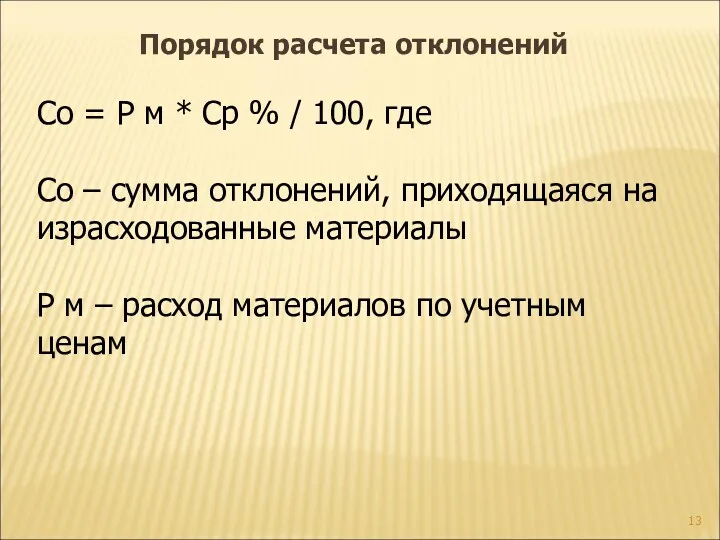

- 13. Со = Р м * Ср % / 100, где Со – сумма отклонений, приходящаяся на

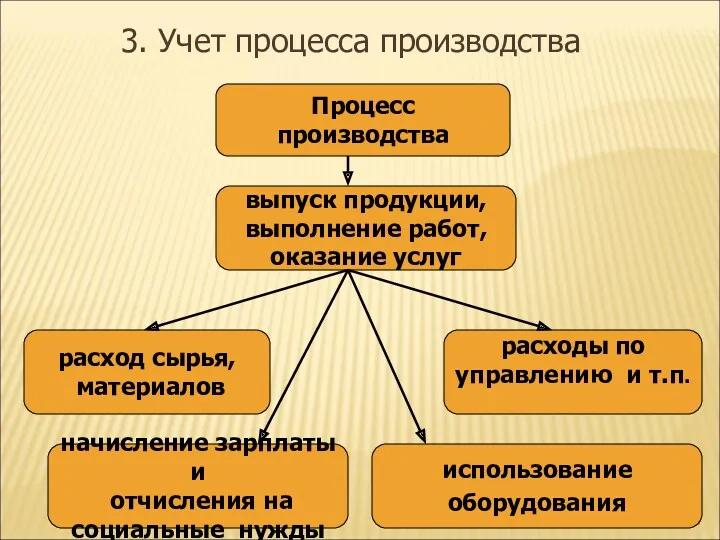

- 14. Процесс производства выпуск продукции, выполнение работ, оказание услуг расход сырья, материалов начисление зарплаты и отчисления на

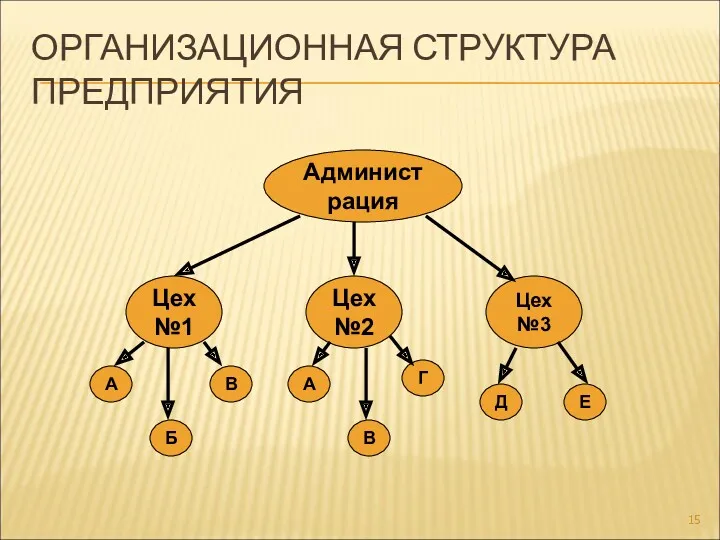

- 15. ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ Администрация Цех №1 Цех №2 Цех №3 А Б В А В Г

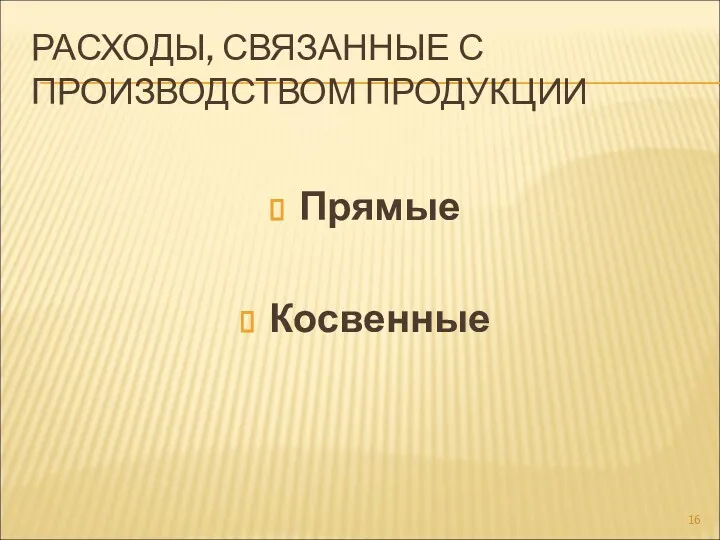

- 16. РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ ПРОДУКЦИИ Прямые Косвенные

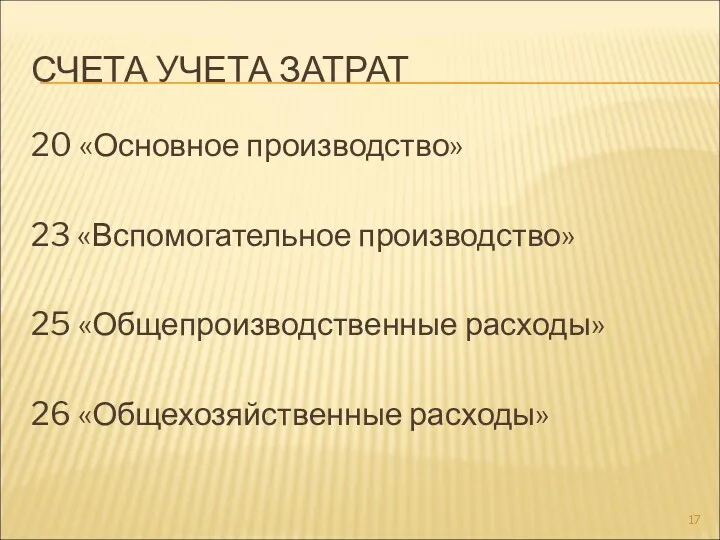

- 17. СЧЕТА УЧЕТА ЗАТРАТ 20 «Основное производство» 23 «Вспомогательное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы»

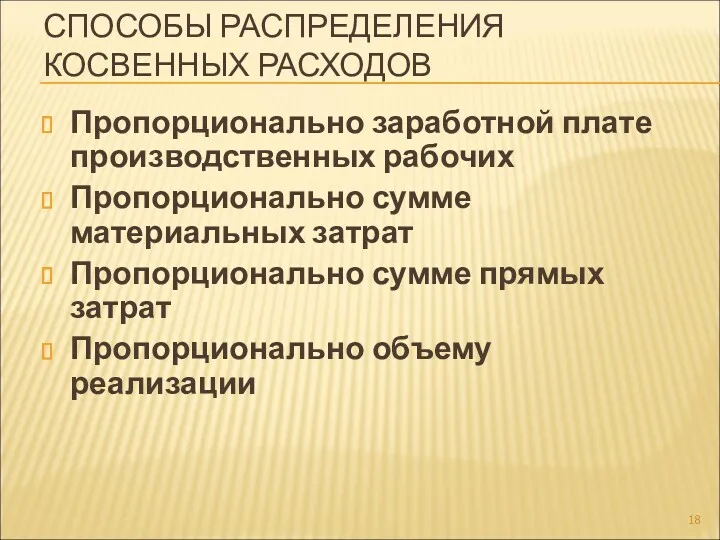

- 18. СПОСОБЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ Пропорционально заработной плате производственных рабочих Пропорционально сумме материальных затрат Пропорционально сумме прямых

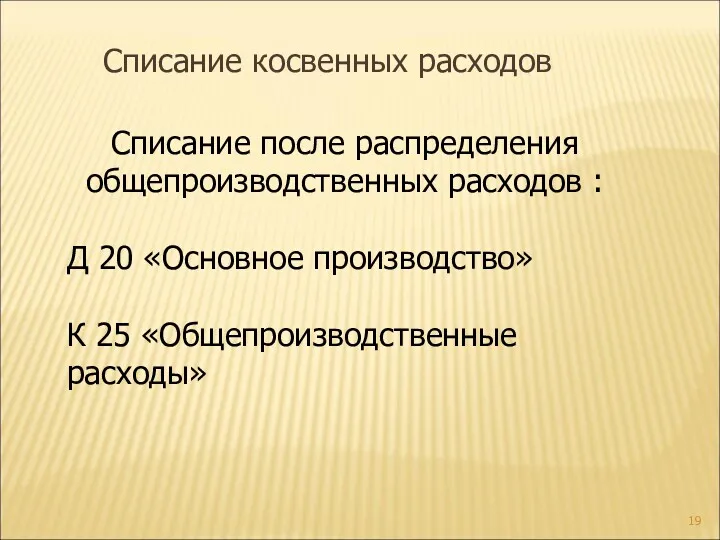

- 19. Списание косвенных расходов Списание после распределения общепроизводственных расходов : Д 20 «Основное производство» К 25 «Общепроизводственные

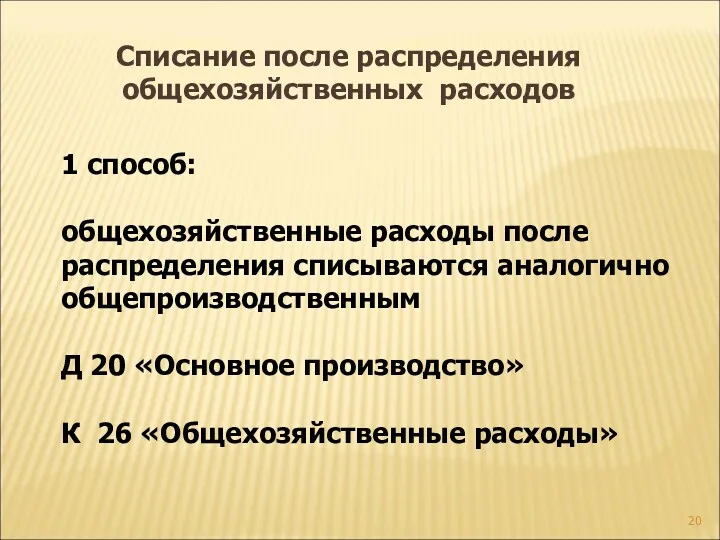

- 20. Списание после распределения общехозяйственных расходов 1 способ: общехозяйственные расходы после распределения списываются аналогично общепроизводственным Д 20

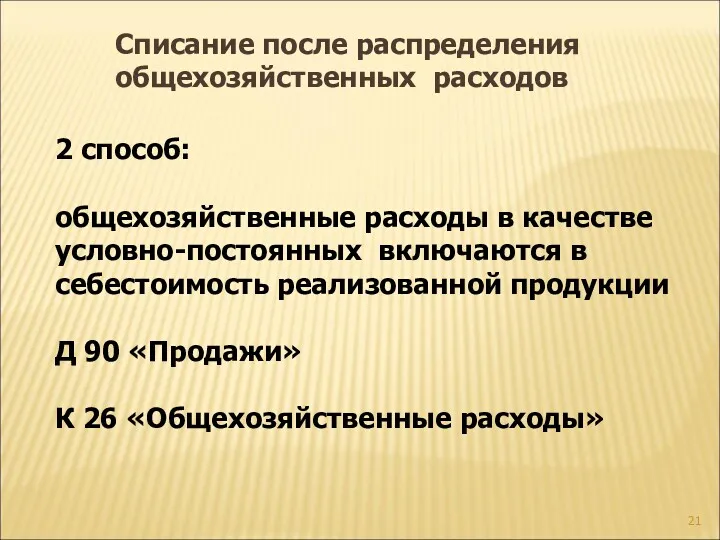

- 21. 2 способ: общехозяйственные расходы в качестве условно-постоянных включаются в себестоимость реализованной продукции Д 90 «Продажи» К

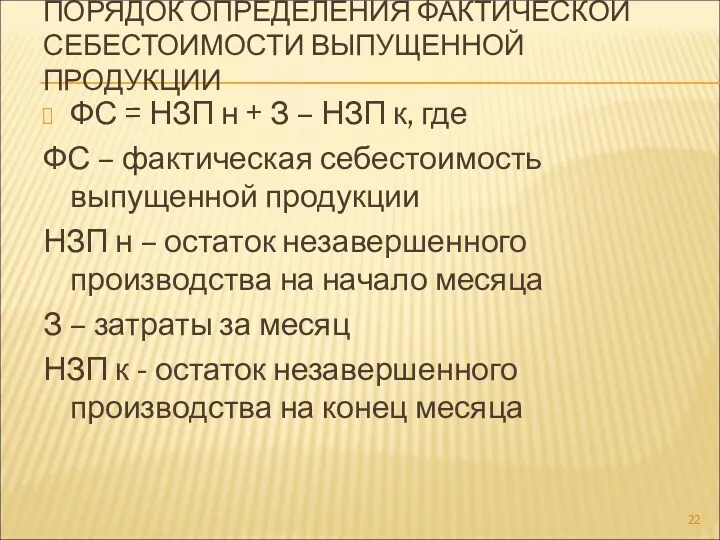

- 22. ПОРЯДОК ОПРЕДЕЛЕНИЯ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ВЫПУЩЕННОЙ ПРОДУКЦИИ ФС = НЗП н + З – НЗП к, где

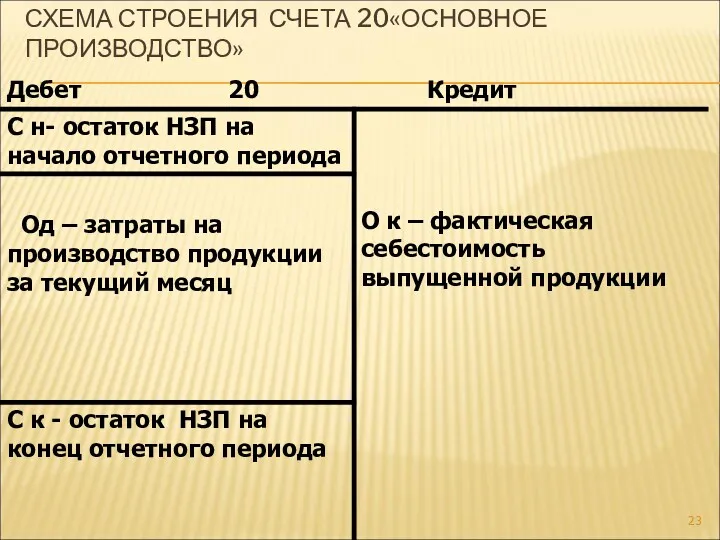

- 23. СХЕМА СТРОЕНИЯ СЧЕТА 20«ОСНОВНОЕ ПРОИЗВОДСТВО»

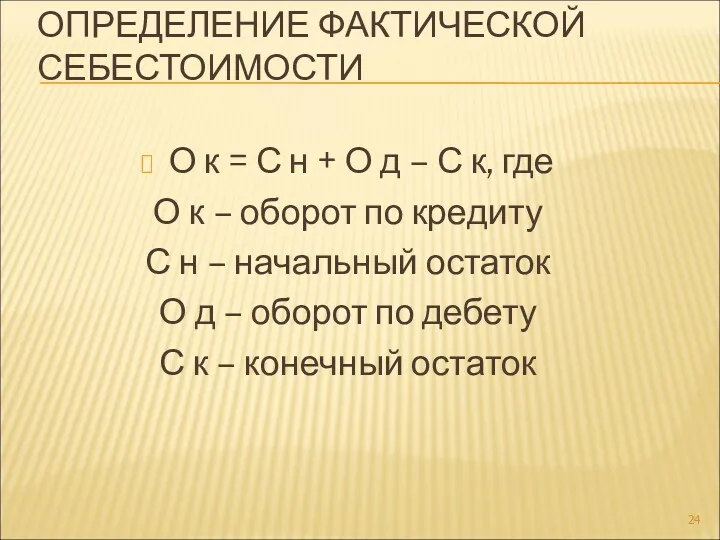

- 24. ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ О к = С н + О д – С к, где О

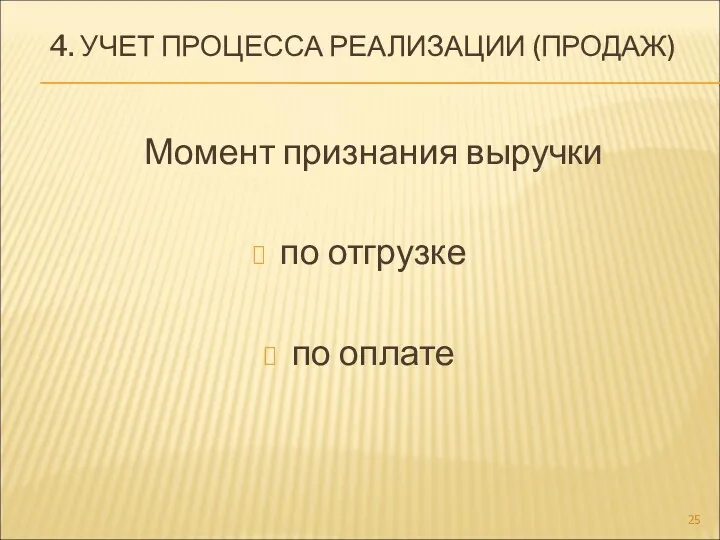

- 25. 4. УЧЕТ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖ) Момент признания выручки по отгрузке по оплате

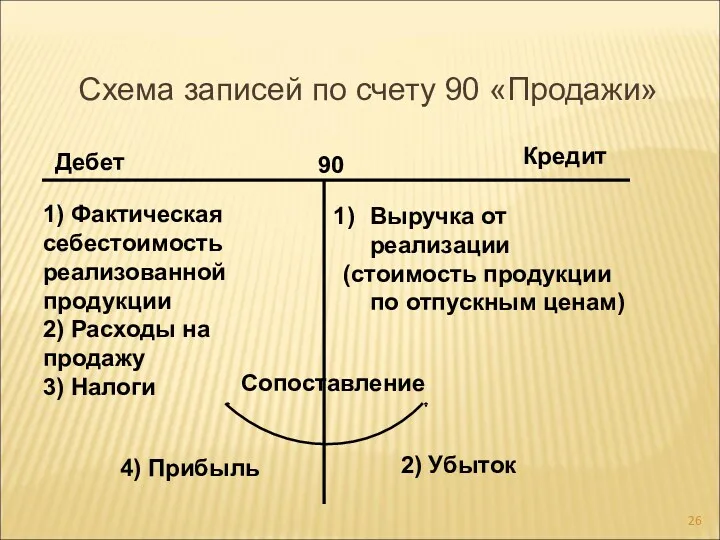

- 26. Дебет Кредит 90 1) Фактическая себестоимость реализованной продукции 2) Расходы на продажу 3) Налоги Выручка от

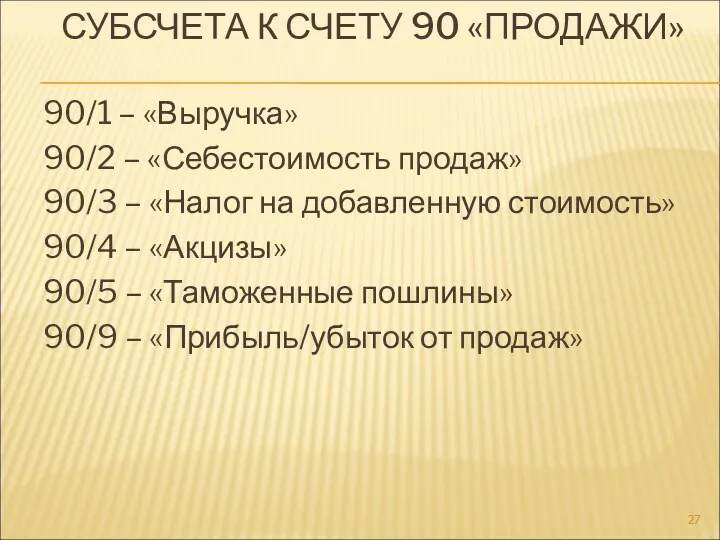

- 27. СУБСЧЕТА К СЧЕТУ 90 «ПРОДАЖИ» 90/1 – «Выручка» 90/2 – «Себестоимость продаж» 90/3 – «Налог на

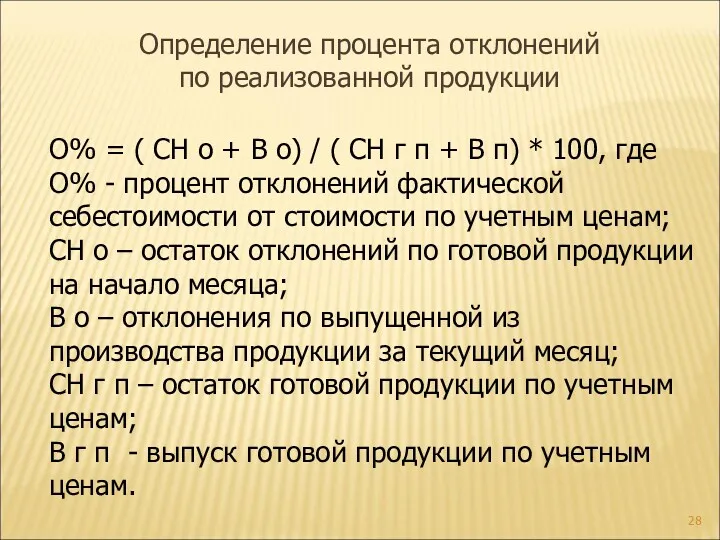

- 28. Определение процента отклонений по реализованной продукции О% = ( СН о + В о) / (

- 30. Скачать презентацию

Кругооборот имущества организации

Снабжение

Производство

Реализация

Кругооборот имущества организации

Снабжение

Производство

Реализация

СТОИМОСТНОЕ ИЗМЕРЕНИЕ ЗАТРАТ

Оценка

Калькуляция

СТОИМОСТНОЕ ИЗМЕРЕНИЕ ЗАТРАТ

Оценка

Калькуляция

2. Учет процесса снабжения (заготовления)

Стоимость

объекта

=

стоимость

самого

объекта

проценты

при

приобретении

в

2. Учет процесса снабжения (заготовления)

Стоимость

объекта

=

стоимость

самого

объекта

проценты

при

приобретении

в

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

производственных

запасов

Группы процесса

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

производственных

запасов

Группы процесса

СХЕМА ОТРАЖЕНИЯ НА СЧЕТАХ ПРИОБРЕТЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ

2

1

3

СХЕМА ОТРАЖЕНИЯ НА СЧЕТАХ ПРИОБРЕТЕНИЯ ВНЕОБОРОТНЫХ АКТИВОВ

2

1

3

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

с заготовлением

+

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

с заготовлением

+

Учет материалов

Учетная цена

(Текущий учет материалов )

Отклонение фактической

себестоимости от стоимости

Учет материалов

Учетная цена

(Текущий учет материалов )

Отклонение фактической

себестоимости от стоимости

Фактическая

себестоимость

материальных

ценностей

=

Стоимость

по учетным

ценам

+

Отклонения

фактической

себестоимости

от учетной

Фактическая

себестоимость

материальных

ценностей

=

Стоимость

по учетным

ценам

+

Отклонения

фактической

себестоимости

от учетной

СИНТЕТИЧЕСКИЙ УЧЕТ МАТЕРИАЛОВ

Счет 10 «Материалы»

10 /1 «Материалы

по учетным ценам»

10/2

СИНТЕТИЧЕСКИЙ УЧЕТ МАТЕРИАЛОВ

Счет 10 «Материалы»

10 /1 «Материалы

по учетным ценам»

10/2

средний процент

отклонений

Отклонение фактической

себестоимости от стоимости

по учетным ценам

сумма

средний процент

отклонений

Отклонение фактической

себестоимости от стоимости

по учетным ценам

сумма

Порядок расчета отклонений

Ср % = (СНо + По) / (СН м

Порядок расчета отклонений

Ср % = (СНо + По) / (СН м

Со = Р м * Ср % / 100, где

Со –

Со = Р м * Ср % / 100, где

Со –

Процесс производства

выпуск продукции,

выполнение работ,

оказание услуг

расход сырья,

материалов

начисление зарплаты и

отчисления

Процесс производства

выпуск продукции,

выполнение работ,

оказание услуг

расход сырья,

материалов

начисление зарплаты и

отчисления

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ

Администрация

Цех №1

Цех №2

Цех №3

А

Б

В

А

В

Г

Д

Е

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ

Администрация

Цех №1

Цех №2

Цех №3

А

Б

В

А

В

Г

Д

Е

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ ПРОДУКЦИИ

Прямые

Косвенные

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ ПРОДУКЦИИ

Прямые

Косвенные

СЧЕТА УЧЕТА ЗАТРАТ

20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

СЧЕТА УЧЕТА ЗАТРАТ

20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

СПОСОБЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Пропорционально заработной плате производственных рабочих

Пропорционально сумме материальных затрат

Пропорционально

СПОСОБЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Пропорционально заработной плате производственных рабочих

Пропорционально сумме материальных затрат

Пропорционально

Списание косвенных расходов

Списание после распределения общепроизводственных расходов :

Д 20 «Основное производство»

К

Списание косвенных расходов

Списание после распределения общепроизводственных расходов :

Д 20 «Основное производство»

К

Списание после распределения

общехозяйственных расходов

1 способ:

общехозяйственные расходы после распределения списываются

Списание после распределения

общехозяйственных расходов

1 способ:

общехозяйственные расходы после распределения списываются

2 способ:

общехозяйственные расходы в качестве условно-постоянных включаются в себестоимость реализованной продукции

Д

общехозяйственные расходы в качестве условно-постоянных включаются в себестоимость реализованной продукции

Д

ПОРЯДОК ОПРЕДЕЛЕНИЯ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ВЫПУЩЕННОЙ ПРОДУКЦИИ

ФС = НЗП н + З

ПОРЯДОК ОПРЕДЕЛЕНИЯ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ВЫПУЩЕННОЙ ПРОДУКЦИИ

ФС = НЗП н + З

СХЕМА СТРОЕНИЯ СЧЕТА 20«ОСНОВНОЕ ПРОИЗВОДСТВО»

СХЕМА СТРОЕНИЯ СЧЕТА 20«ОСНОВНОЕ ПРОИЗВОДСТВО»

ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

О к = С н + О д –

ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

О к = С н + О д –

4. УЧЕТ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖ)

Момент признания выручки

по отгрузке

по оплате

4. УЧЕТ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖ)

Момент признания выручки

по отгрузке

по оплате

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3) Налоги

Выручка от реализации

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3) Налоги

Выручка от реализации

СУБСЧЕТА К СЧЕТУ 90 «ПРОДАЖИ»

90/1 – «Выручка»

90/2 – «Себестоимость продаж»

90/3

СУБСЧЕТА К СЧЕТУ 90 «ПРОДАЖИ»

90/1 – «Выручка»

90/2 – «Себестоимость продаж»

90/3

Определение процента отклонений

по реализованной продукции

О% = ( СН о +

Определение процента отклонений

по реализованной продукции

О% = ( СН о +

Банковский менеджмент

Банковский менеджмент Национальный проект Демография

Национальный проект Демография Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Бюджет для граждан

Бюджет для граждан Добровольное медицинское страхование

Добровольное медицинское страхование Ценообразование на предприятии

Ценообразование на предприятии Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

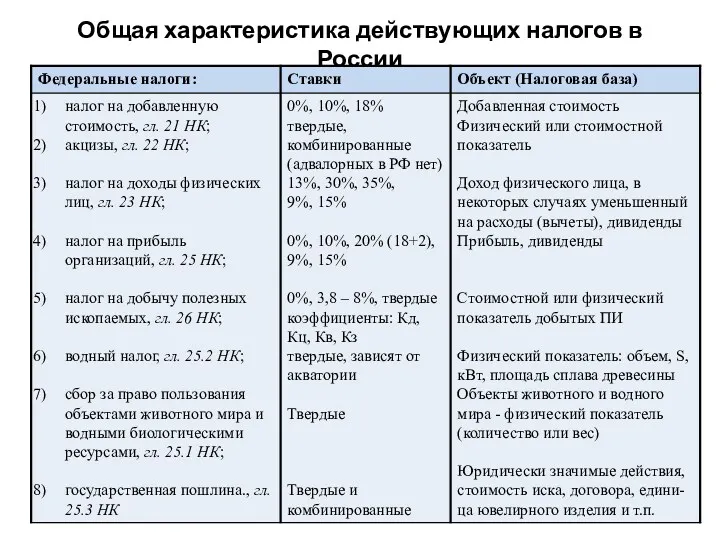

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Financial planning: the ties that bind

Financial planning: the ties that bind Impuestos Locales

Impuestos Locales Налоговая система Германии

Налоговая система Германии Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере

Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6

Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6 18_Страхование

18_Страхование Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Государственный кредит. Государственный долг

Государственный кредит. Государственный долг Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Ценные бумаги

Ценные бумаги Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки