- Налоговые системы государств - членов таможенного союза

Содержание

- 2. Вопрос 1 Таможенный союз является наиболее прогрессивной формой торгово-экономической интеграции, предусматривающей создание единой таможенной территории, в

- 3. На единой таможенной территории Таможенного союза в условиях отмены таможенного оформления и таможенного контроля взимание косвенных

- 4. Решением Комиссии от 27 ноября 2009 года № 130 «О едином таможенно-тарифном регулировании Таможенного союза Республики

- 5. В соответствии с Соглашением о едином таможенно-тарифном регулировании от 25 января 2008 г. (вступило в силу

- 6. В соответствии с Соглашением о едином таможенно-тарифном регулировании Республикой Беларусь, Республикой Казахстан и Российской Федерацией в

- 7. Страна происхождения товаров — это страна, в которой товары были полностью произведены или подвергнуты достаточной переработке

- 8. Вопрос 2 Налоговая система Российской Федерации существует уже 20 лет. Ее становление связывают с вступлением в

- 9. Принципы налоговой системы РФ: - законодательство о налогах н сборах основывается на признании всеобщности и равенства

- 10. - налоги не могут быть произвольными, они должны отвечать требованию экономической обоснованности. Важнейшим критерием при этом

- 11. Принятие НК РФ стало важнейшим шагом на пути создания законодательства по налогам и сборам прямого действия.

- 12. Налог на добавленную стоимость введен в российскую налоговую систему в 1992 г. Объектом обложения НДС выступает

- 13. Основная налоговая ставка по НДС установлена в размере 18 %. По отдельным продовольственным товарам и товарам

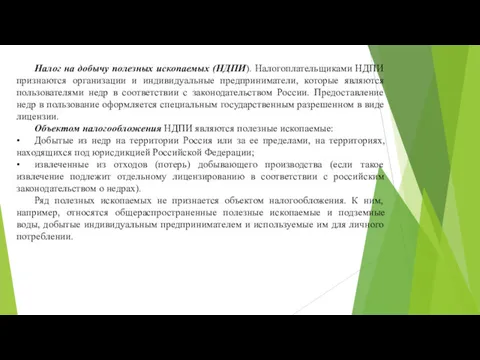

- 14. Налог на добычу полезных ископаемых (НДПИ). Налогоплательщиками НДПИ признаются организации и индивидуальные предприниматели, которые являются пользователями

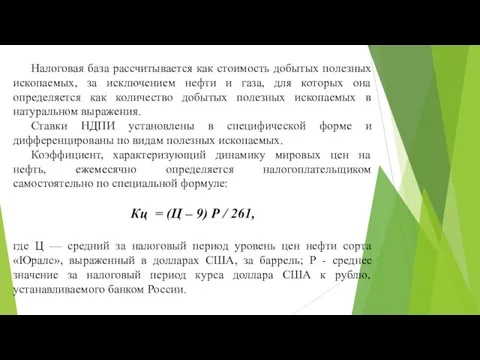

- 15. Налоговая база рассчитывается как стоимость добытых полезных ископаемых, за исключением нефти и газа, для которых она

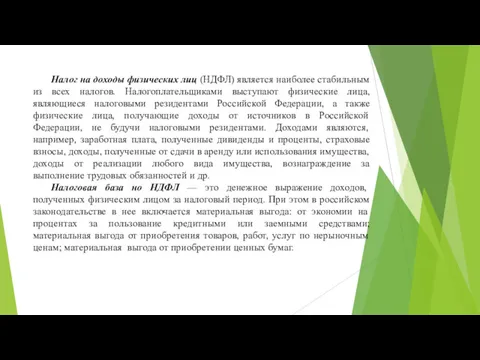

- 16. Налог на доходы физических лиц (НДФЛ) является наиболее стабильным из всех налогов. Налогоплательщиками выступают физические лица,

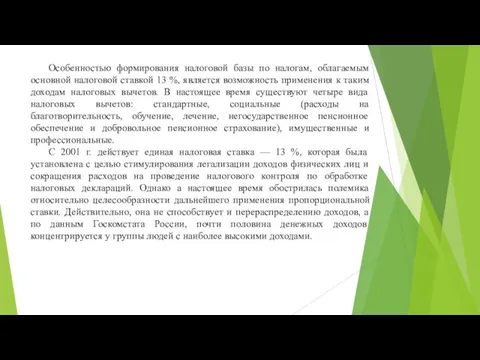

- 17. Особенностью формирования налоговой базы по налогам, облагаемым основной налоговой ставкой 13 %, является возможность применения к

- 18. Имущественное налогообложение Доля налога на имущество организаций в консолидированной бюджете РФ составляет 5—8 %. Объектом налогообложения

- 19. Транспортный налог является региональным налогом, по которому законодательные органы субъекта Российской Федерации самостоятельно определяют; • налоговую

- 20. Налоговая база различается во видам транспортных средств, но чаще всего — это количество лошадиных сил. Базовые

- 21. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложении, во состоянию на 1 января.

- 22. В современной российской налоговой системе имеет место специальные налоговые режимы: Упрощенная система налогообложения (УСН); Единый сельхозналог

- 23. Налогоплательщиками ЕСХН являются сельскохозяйственные товаропроизводители. Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Порядок определения и

- 24. В ходе проведения налоговой реформы била создана единая система налоговых органов —Федеральная Налоговая Служба (ФНС) России,

- 25. Вопрос 3 С 1 июля 2010 г. налоговое законодательство Республики Казахстан действует на всей территории страны

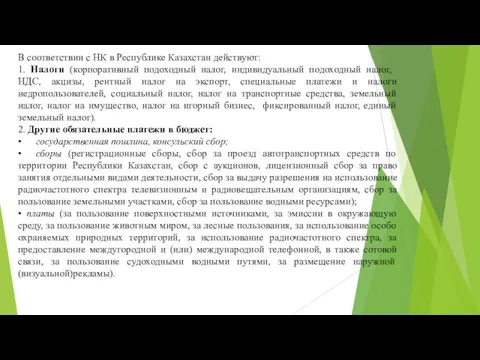

- 26. В соответствии с НК в Республике Казахстан действуют: 1. Налоги (корпоративный подоходный налог, индивидуальный подоходный налог,

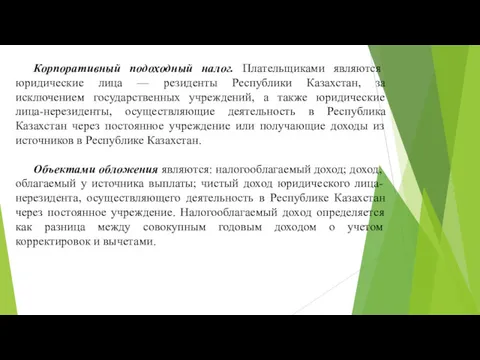

- 27. Корпоративный подоходный налог. Плательщиками являются юридические лица — резиденты Республики Казахстан, за исключением государственных учреждений, а

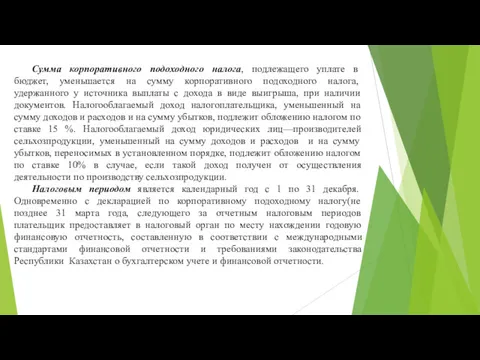

- 28. Сумма корпоративного подоходного налога, подлежащего уплате в бюджет, уменьшается на сумму корпоративного подоходного налога, удержанного у

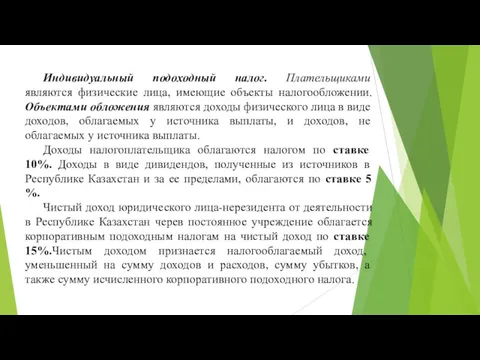

- 29. Индивидуальный подоходный налог. Плательщиками являются физические лица, имеющие объекты налогообложении. Объектами обложения являются доходы физического лица

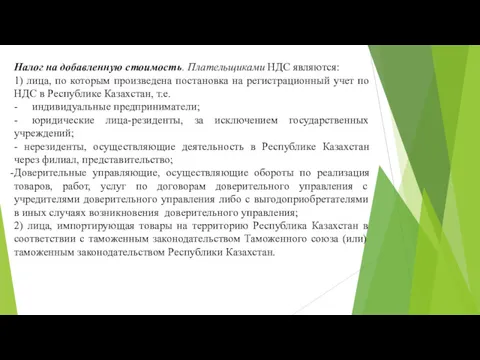

- 30. Налог на добавленную стоимость. Плательщиками НДС являются: 1) лица, по которым произведена постановка на регистрационный учет

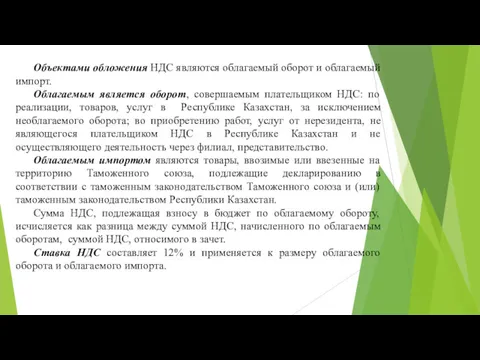

- 31. Объектами обложения НДС являются облагаемый оборот и облагаемый импорт. Облагаемым является оборот, совершаемым плательщиком НДС: по

- 33. Скачать презентацию

Вопрос 1

Таможенный союз является наиболее прогрессивной формой торгово-экономической интеграции, предусматривающей создание

Вопрос 1

Таможенный союз является наиболее прогрессивной формой торгово-экономической интеграции, предусматривающей создание

На единой таможенной территории Таможенного союза в условиях отмены таможенного оформления

На единой таможенной территории Таможенного союза в условиях отмены таможенного оформления

Решением Комиссии от 27 ноября 2009 года № 130 «О едином

Решением Комиссии от 27 ноября 2009 года № 130 «О едином

В соответствии с Соглашением о едином таможенно-тарифном регулировании от 25 января

В соответствии с Соглашением о едином таможенно-тарифном регулировании от 25 января

В соответствии с Соглашением о едином таможенно-тарифном регулировании Республикой Беларусь, Республикой

В соответствии с Соглашением о едином таможенно-тарифном регулировании Республикой Беларусь, Республикой

Страна происхождения товаров — это страна, в которой товары были полностью

Страна происхождения товаров — это страна, в которой товары были полностью

Вопрос 2

Налоговая система Российской Федерации существует уже 20 лет. Ее становление

Вопрос 2

Налоговая система Российской Федерации существует уже 20 лет. Ее становление

Принципы налоговой системы РФ:

- законодательство о налогах н сборах основывается на

Принципы налоговой системы РФ:

- законодательство о налогах н сборах основывается на

- налоги не могут быть произвольными, они должны отвечать требованию экономической

- налоги не могут быть произвольными, они должны отвечать требованию экономической

Принятие НК РФ стало важнейшим шагом на пути создания законодательства по

Принятие НК РФ стало важнейшим шагом на пути создания законодательства по

Налог на добавленную стоимость введен в российскую налоговую систему в 1992

Налог на добавленную стоимость введен в российскую налоговую систему в 1992

Основная налоговая ставка по НДС установлена в размере 18 %. По

Основная налоговая ставка по НДС установлена в размере 18 %. По

Налог на добычу полезных ископаемых (НДПИ). Налогоплательщиками НДПИ признаются организации и

Налог на добычу полезных ископаемых (НДПИ). Налогоплательщиками НДПИ признаются организации и

Налоговая база рассчитывается как стоимость добытых полезных ископаемых, за исключением нефти

Налоговая база рассчитывается как стоимость добытых полезных ископаемых, за исключением нефти

Налог на доходы физических лиц (НДФЛ) является наиболее стабильным из всех

Налог на доходы физических лиц (НДФЛ) является наиболее стабильным из всех

Особенностью формирования налоговой базы по налогам, облагаемым основной налоговой ставкой 13

Особенностью формирования налоговой базы по налогам, облагаемым основной налоговой ставкой 13

Имущественное налогообложение

Доля налога на имущество организаций в консолидированной бюджете РФ составляет

Имущественное налогообложение

Доля налога на имущество организаций в консолидированной бюджете РФ составляет

Транспортный налог является региональным налогом, по которому законодательные органы субъекта Российской

Транспортный налог является региональным налогом, по которому законодательные органы субъекта Российской

Налоговая база различается во видам транспортных средств, но чаще всего —

Налоговая база различается во видам транспортных средств, но чаще всего —

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложении,

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложении,

В современной российской налоговой системе имеет место специальные налоговые режимы:

Упрощенная система

В современной российской налоговой системе имеет место специальные налоговые режимы:

Упрощенная система

Налогоплательщиками ЕСХН являются сельскохозяйственные товаропроизводители. Объектом налогообложения признаются доходы, уменьшенные на величину

Налогоплательщиками ЕСХН являются сельскохозяйственные товаропроизводители. Объектом налогообложения признаются доходы, уменьшенные на величину

В ходе проведения налоговой реформы била создана единая система налоговых органов

В ходе проведения налоговой реформы била создана единая система налоговых органов

Вопрос 3

С 1 июля 2010 г. налоговое законодательство Республики Казахстан действует

Вопрос 3

С 1 июля 2010 г. налоговое законодательство Республики Казахстан действует

В соответствии с НК в Республике Казахстан действуют:

1. Налоги (корпоративный подоходный

В соответствии с НК в Республике Казахстан действуют:

1. Налоги (корпоративный подоходный

Корпоративный подоходный налог. Плательщиками являются юридические лица — резиденты Республики Казахстан,

Корпоративный подоходный налог. Плательщиками являются юридические лица — резиденты Республики Казахстан,

Сумма корпоративного подоходного налога, подлежащего уплате в бюджет, уменьшается на сумму

Сумма корпоративного подоходного налога, подлежащего уплате в бюджет, уменьшается на сумму

Индивидуальный подоходный налог. Плательщиками являются физические лица, имеющие объекты налогообложении. Объектами

Индивидуальный подоходный налог. Плательщиками являются физические лица, имеющие объекты налогообложении. Объектами

Налог на добавленную стоимость. Плательщиками НДС являются:

1) лица, по которым произведена

Налог на добавленную стоимость. Плательщиками НДС являются:

1) лица, по которым произведена

Объектами обложения НДС являются облагаемый оборот и облагаемый импорт.

Облагаемым является оборот,

Объектами обложения НДС являются облагаемый оборот и облагаемый импорт.

Облагаемым является оборот,

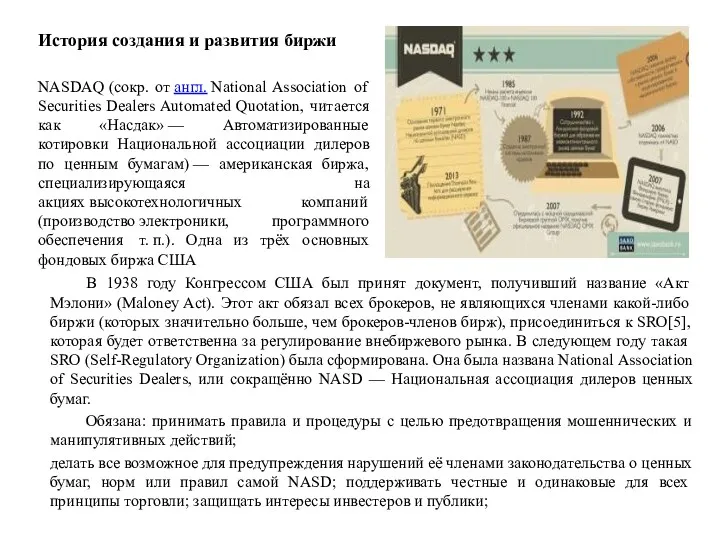

История создания и развития биржи Насдак

История создания и развития биржи Насдак Система защиты информации в банковских системах

Система защиты информации в банковских системах Бюджетная система США, Канады и Германии

Бюджетная система США, Канады и Германии Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Валютная политика

Валютная политика Самоучитель по бухгалтерскому учету

Самоучитель по бухгалтерскому учету Банковская система России. Домашнее задание

Банковская система России. Домашнее задание Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Бухгалтерия. Изменения в отчетности в связи с пандемией

Бухгалтерия. Изменения в отчетности в связи с пандемией Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Теорія оподаткування

Теорія оподаткування Структура денежной системы в России

Структура денежной системы в России Схема размещения СФР

Схема размещения СФР Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Учет основных средств организации

Учет основных средств организации Оборотные средства предприятия

Оборотные средства предприятия Особенности и новации формирования годовой финансовой отчетности за 2019 год

Особенности и новации формирования годовой финансовой отчетности за 2019 год Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Управление региональными финансовыми ресурсами

Управление региональными финансовыми ресурсами Обязательный аудит. (Тема 5)

Обязательный аудит. (Тема 5) Республиканская благотворительная акция Помоги собраться в школу

Республиканская благотворительная акция Помоги собраться в школу Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Птицу видно по полёту, а именно: АО Газпромбанк, АО Тинькофф Банк, ПАО Банк Зенит, ПАО Банк Уралсиб (4)

Птицу видно по полёту, а именно: АО Газпромбанк, АО Тинькофф Банк, ПАО Банк Зенит, ПАО Банк Уралсиб (4) Принципы оценочной деятельности

Принципы оценочной деятельности Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Изменения в порядке заполнения формы ЕФС -1 с 1 января 2024 года

Изменения в порядке заполнения формы ЕФС -1 с 1 января 2024 года