- Особенности и новации формирования годовой финансовой отчетности за 2019 год

Содержание

- 2. ПЕРСПЕКТИВЫ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РФ НА 2020 ГОД И ПЛАНОВЫЙ ПЕРИОД; ПЕРСПЕКТИВЫ РАЗВИТИЯ ЗАКОНОДАТЕЛЬСТВА ПО

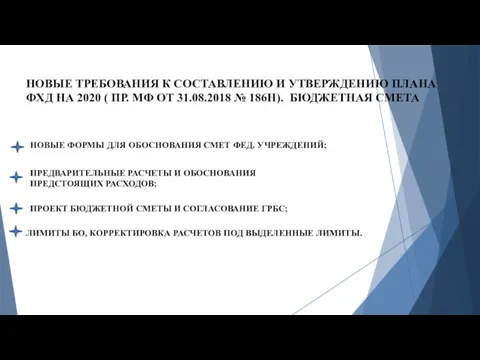

- 3. НОВЫЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ И УТВЕРЖДЕНИЮ ПЛАНА ФХД НА 2020 ( ПР. МФ ОТ 31.08.2018 №

- 4. ОСОБЕННОСТИ И НОВАЦИИ ФОРМИРОВАНИЯ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД В СВЕТЕ ПОСЛЕДНИХ ИЗМЕНЕНИЙ ЗАКОНОДАТЕЛЬСТВА О

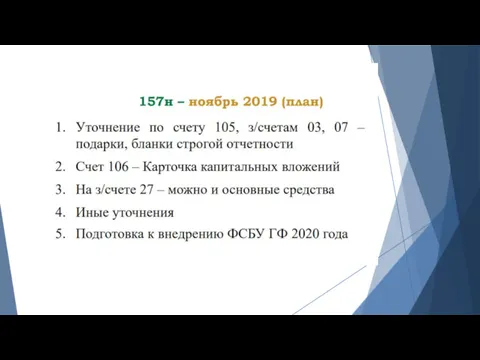

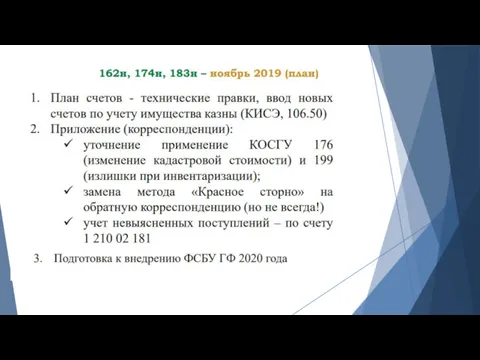

- 5. НОВЫЕ РЕДАКЦИИ ИНСТРУКЦИЙ №157Н, № 162Н, № 174Н, №183Н: ОБЗОР САМЫХ ВАЖНЫХ ИЗМЕНЕНИЙ. КАК ПЕРЕЙТИ К

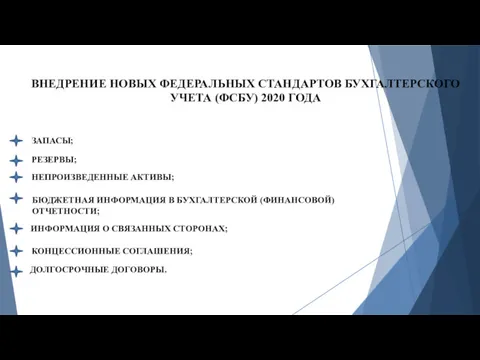

- 8. ВНЕДРЕНИЕ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА (ФСБУ) 2020 ГОДА ЗАПАСЫ; РЕЗЕРВЫ; НЕПРОИЗВЕДЕННЫЕ АКТИВЫ; БЮДЖЕТНАЯ ИНФОРМАЦИЯ В

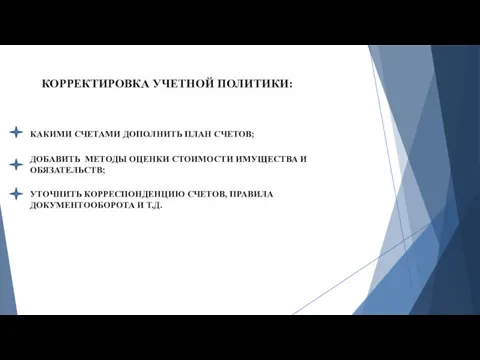

- 9. КОРРЕКТИРОВКА УЧЕТНОЙ ПОЛИТИКИ: КАКИМИ СЧЕТАМИ ДОПОЛНИТЬ ПЛАН СЧЕТОВ; ДОБАВИТЬ МЕТОДЫ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ; УТОЧНИТЬ

- 10. МЕРОПРИЯТИЯ ПО ЗАВЕРШЕНИЮ ФИНАНСОВОГО ГОДА С УЧЕТОМ ВВЕДЕНИЯ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ 2020ГОДА.

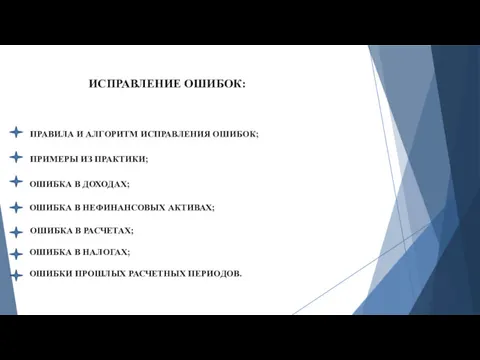

- 11. ИСПРАВЛЕНИЕ ОШИБОК: ПРАВИЛА И АЛГОРИТМ ИСПРАВЛЕНИЯ ОШИБОК; ПРИМЕРЫ ИЗ ПРАКТИКИ; ОШИБКА В ДОХОДАХ; ОШИБКА В НЕФИНАНСОВЫХ

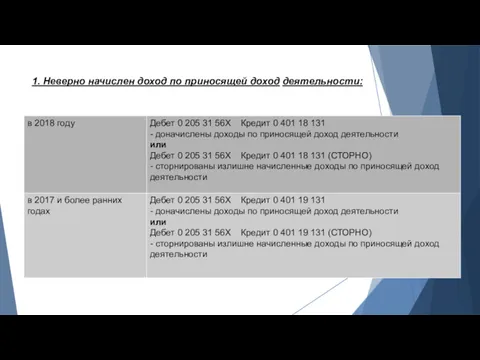

- 12. 1. Неверно начислен доход по приносящей доход деятельности:

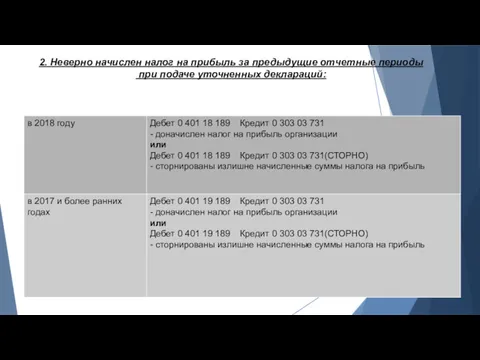

- 13. 2. Неверно начислен налог на прибыль за предыдущие отчетные периоды при подаче уточненных деклараций:

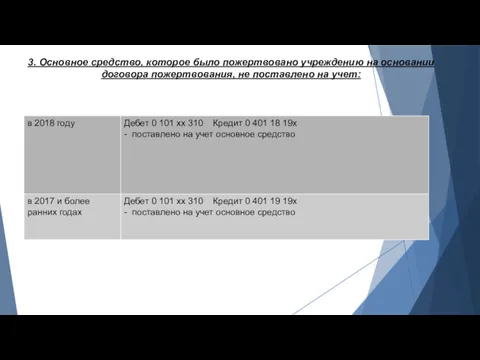

- 14. 3. Основное средство, которое было пожертвовано учреждению на основании договора пожертвования, не поставлено на учет:

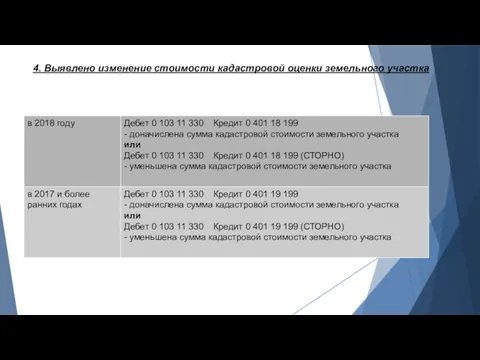

- 15. 4. Выявлено изменение стоимости кадастровой оценки земельного участка

- 16. 5. Не отражена выставленная претензия контрагенту:

- 17. 6. Не начислена задолженность по причиненным имуществу (нефинансовым активам) учреждения ущербам, если факт их обнаружения относился:

- 18. 7. Излишне списаны материальные запасы на нужды учреждения

- 19. 8. Неверно исчислена сумма налогов на имущество организаций или земельного налога

- 20. 9. Неверно отражены суммы нереальной к взысканию суммы дебиторской задолженности по расходам

- 21. ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА. ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ. ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА -2019: ПРОВОДИМ ТЕСТ НА ОБЕСЦЕНЕНИЕ

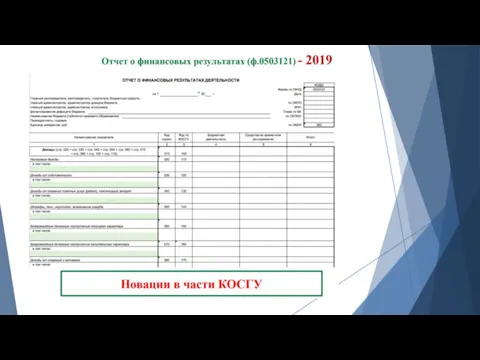

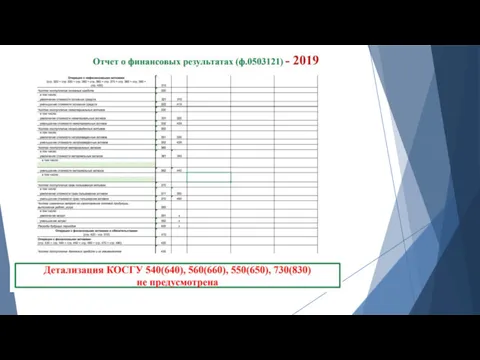

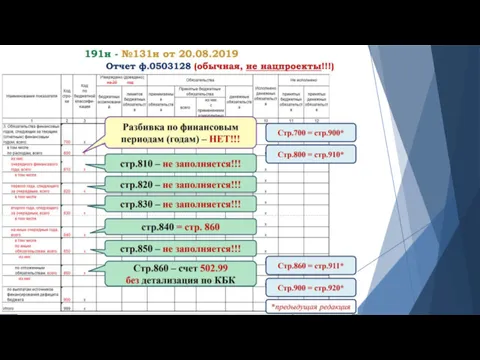

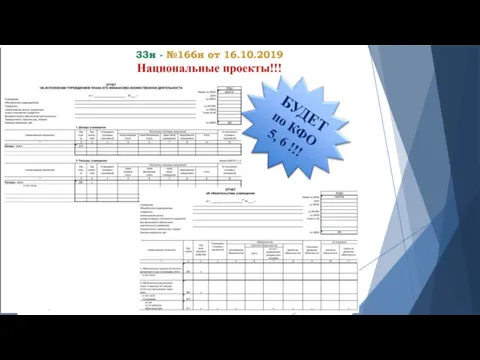

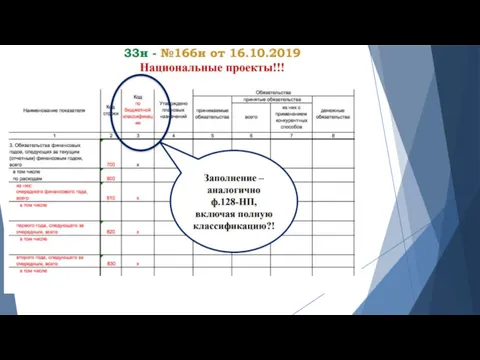

- 22. ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД МИНФИН ОБНОВИЛ ОТЧЕТНЫЕ ФОРМЫ И ПОРЯДОК ИХ ЗАПОЛНЕНИЯ; ВЛИЯНИЕ

- 41. КЛЮЧЕВЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ ОБНОВЛЕННАЯ СОПОСТАВИТЕЛЬНАЯ ТАБЛИЦА ЦЕЛЕВЫХ СТАТЕЙ РАСХОДОВ И КОДОВ ВИДОВ ДОХОДОВ БЮДЖЕТОВ;

- 42. ЗАРАБОТНАЯ ПЛАТА 2019 Подстатья 211 Заработная плата Подстатья 266 Социальные пособия и компенсации персоналу в денежной

- 43. ПРОЧИЕ НЕСОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019) Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме Подстатья 214

- 44. Порядок применения бюджетной классификации Российской Федерации в 2019 и 2020 годах

- 45. ПОРЯДОК ПРИМЕНЕНИЯ КОСГУ в 2019, 2020 году Приказ МФ РФ от 29.11.2017 № 209Н с учетом

- 46. ВОПРОСЫ: Детализация статей КОСГУ по контрагентам; Особенности порядка применения подстатей КОСГУ по доходам ; Особенности порядка

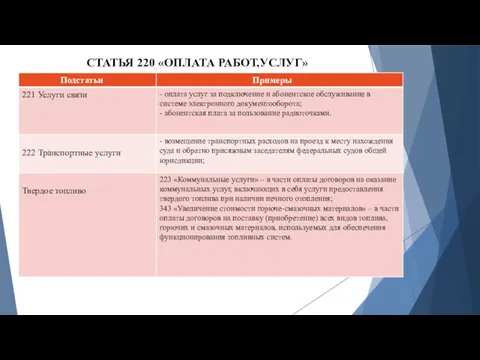

- 47. СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»

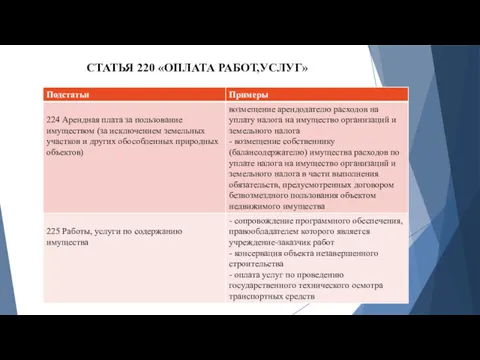

- 48. СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»

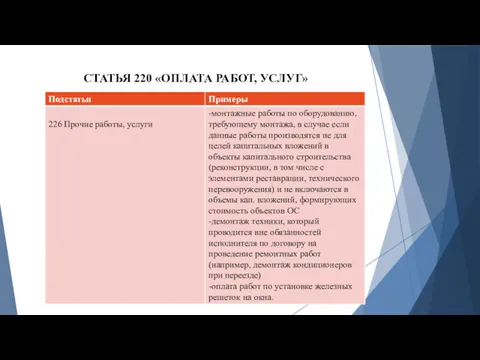

- 49. СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

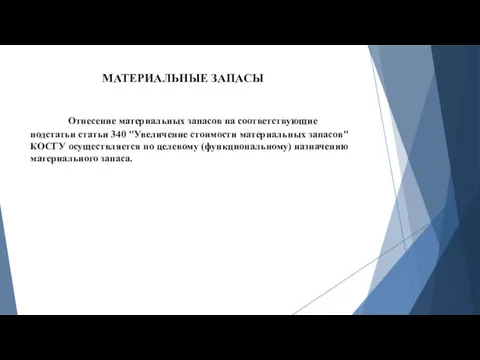

- 50. МАТЕРИАЛЬНЫЕ ЗАПАСЫ Отнесение материальных запасов на соответствующие подстатьи статьи 340 "Увеличение стоимости материальных запасов" КОСГУ осуществляется

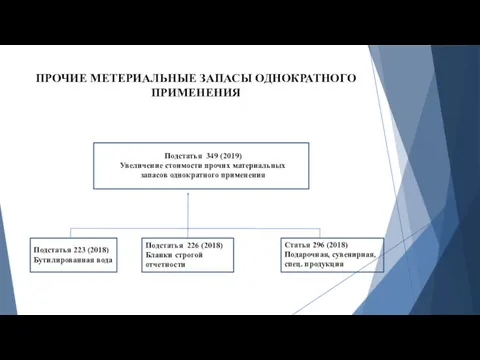

- 51. ПРОЧИЕ МЕТЕРИАЛЬНЫЕ ЗАПАСЫ ОДНОКРАТНОГО ПРИМЕНЕНИЯ Подстатья 349 (2019) Увеличение стоимости прочих материальных запасов однократного применения Подстатья

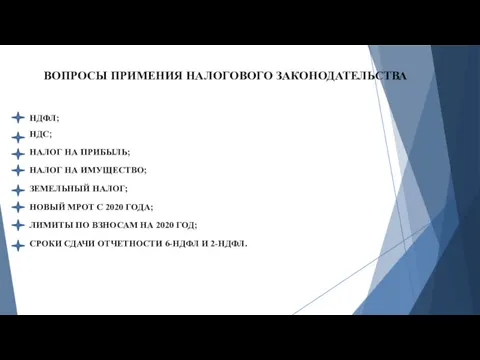

- 52. ВОПРОСЫ ПРИМЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА НДФЛ; НАЛОГ НА ПРИБЫЛЬ; НДС; НАЛОГ НА ИМУЩЕСТВО; ЗЕМЕЛЬНЫЙ НАЛОГ; СРОКИ СДАЧИ

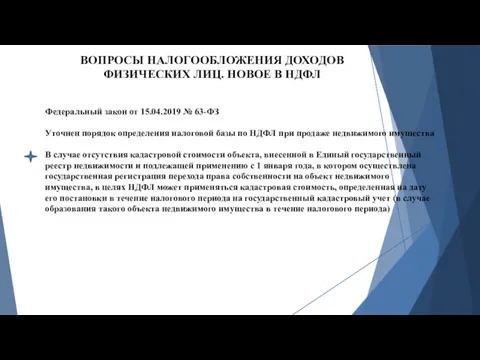

- 53. ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ. НОВОЕ В НДФЛ Федеральный закон от 15.04.2019 № 63-ФЗ Уточнен порядок

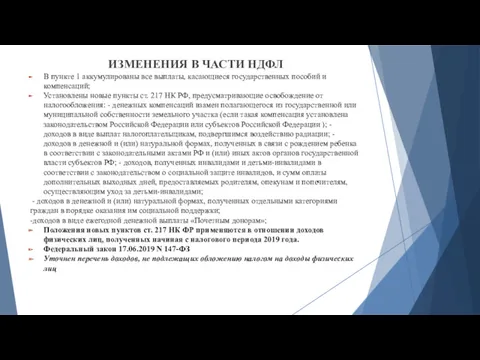

- 54. ИЗМЕНЕНИЯ В ЧАСТИ НДФЛ В пункте 1 аккумулированы все выплаты, касающиеся государственных пособий и компенсаций; Установлены

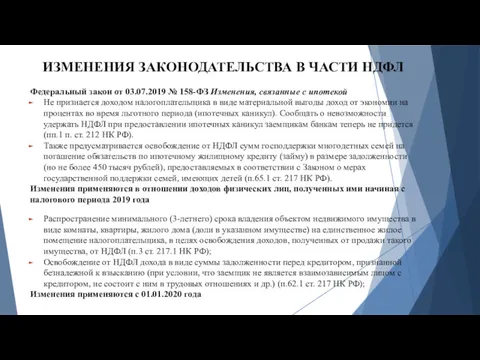

- 55. ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛ Федеральный закон от 03.07.2019 № 158-ФЗ Изменения, связанные с ипотекой Не

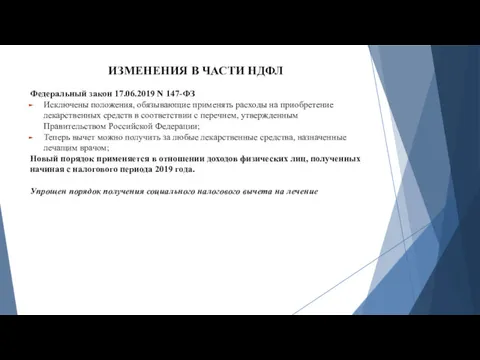

- 56. ИЗМЕНЕНИЯ В ЧАСТИ НДФЛ Федеральный закон 17.06.2019 N 147-ФЗ Исключены положения, обязывающие применять расходы на приобретение

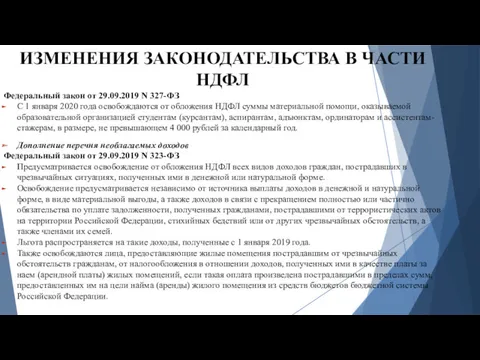

- 57. ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛ Федеральный закон от 29.09.2019 N 327-ФЗ С 1 января 2020 года

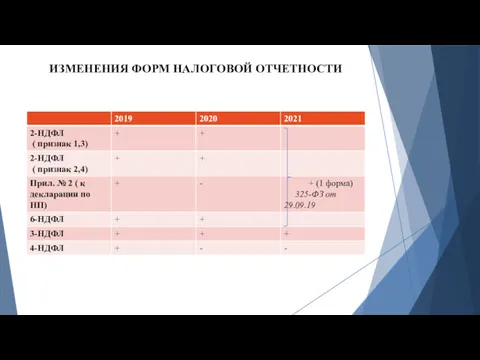

- 58. ИЗМЕНЕНИЯ ФОРМ НАЛОГОВОЙ ОТЧЕТНОСТИ

- 59. ОСНОВНЫЕ РАЗЪЯСНЕНИЯ В ЧАСТИ РАСЧЕТА 6-НДФЛ

- 60. СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

- 61. СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

- 62. СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

- 63. КОМАНДИРОВОЧНЫЕ РАСХОДЫ

- 64. КОМАНДИРОВОЧНЫЕ РАСХОДЫ

- 65. РАСХОЖДЕНИЕ БАЗ НДФЛ И СВ

- 67. Скачать презентацию

ПЕРСПЕКТИВЫ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РФ НА 2020 ГОД И ПЛАНОВЫЙ

ПЕРСПЕКТИВЫ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РФ НА 2020 ГОД И ПЛАНОВЫЙ

НОВЫЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ И УТВЕРЖДЕНИЮ ПЛАНА ФХД НА 2020 (

НОВЫЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ И УТВЕРЖДЕНИЮ ПЛАНА ФХД НА 2020 (

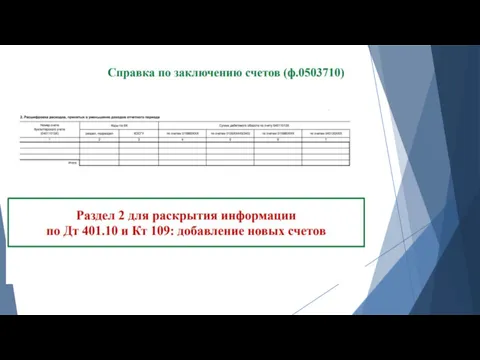

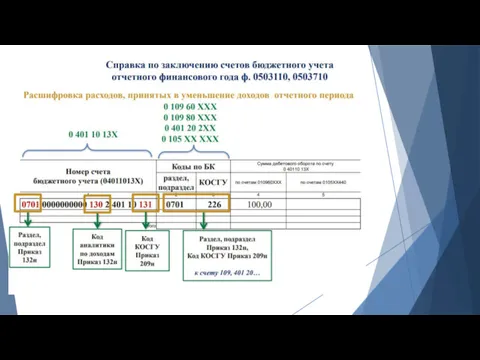

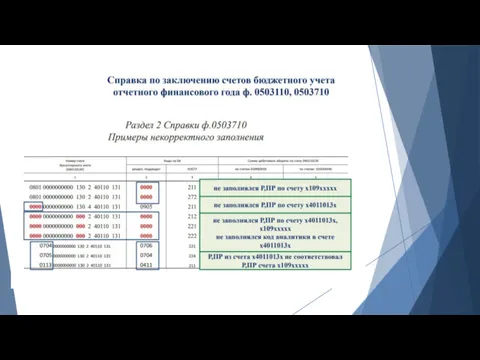

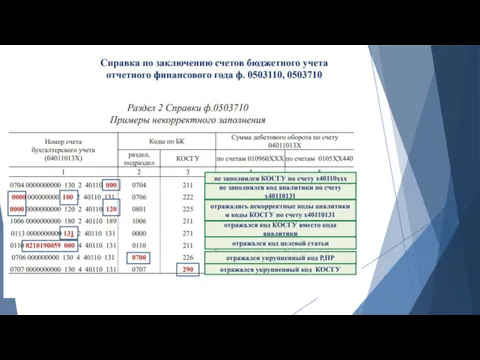

ОСОБЕННОСТИ И НОВАЦИИ ФОРМИРОВАНИЯ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД В

ОСОБЕННОСТИ И НОВАЦИИ ФОРМИРОВАНИЯ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД В

НОВЫЕ РЕДАКЦИИ ИНСТРУКЦИЙ №157Н, № 162Н, № 174Н, №183Н: ОБЗОР САМЫХ

НОВЫЕ РЕДАКЦИИ ИНСТРУКЦИЙ №157Н, № 162Н, № 174Н, №183Н: ОБЗОР САМЫХ

ВНЕДРЕНИЕ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА (ФСБУ) 2020 ГОДА

ЗАПАСЫ;

РЕЗЕРВЫ;

НЕПРОИЗВЕДЕННЫЕ АКТИВЫ;

БЮДЖЕТНАЯ

ВНЕДРЕНИЕ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА (ФСБУ) 2020 ГОДА

ЗАПАСЫ;

РЕЗЕРВЫ;

НЕПРОИЗВЕДЕННЫЕ АКТИВЫ;

БЮДЖЕТНАЯ

КОРРЕКТИРОВКА УЧЕТНОЙ ПОЛИТИКИ:

КАКИМИ СЧЕТАМИ ДОПОЛНИТЬ ПЛАН СЧЕТОВ;

ДОБАВИТЬ МЕТОДЫ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА

КОРРЕКТИРОВКА УЧЕТНОЙ ПОЛИТИКИ:

КАКИМИ СЧЕТАМИ ДОПОЛНИТЬ ПЛАН СЧЕТОВ;

ДОБАВИТЬ МЕТОДЫ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА

МЕРОПРИЯТИЯ ПО ЗАВЕРШЕНИЮ ФИНАНСОВОГО ГОДА С УЧЕТОМ ВВЕДЕНИЯ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ

МЕРОПРИЯТИЯ ПО ЗАВЕРШЕНИЮ ФИНАНСОВОГО ГОДА С УЧЕТОМ ВВЕДЕНИЯ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ

ИСПРАВЛЕНИЕ ОШИБОК:

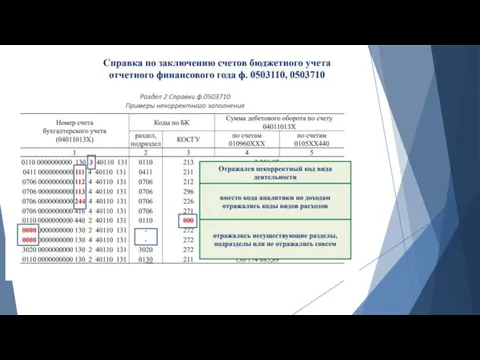

ПРАВИЛА И АЛГОРИТМ ИСПРАВЛЕНИЯ ОШИБОК;

ПРИМЕРЫ ИЗ ПРАКТИКИ;

ОШИБКА В ДОХОДАХ;

ОШИБКА В

ИСПРАВЛЕНИЕ ОШИБОК:

ПРАВИЛА И АЛГОРИТМ ИСПРАВЛЕНИЯ ОШИБОК;

ПРИМЕРЫ ИЗ ПРАКТИКИ;

ОШИБКА В ДОХОДАХ;

ОШИБКА В

1. Неверно начислен доход по приносящей доход деятельности:

1. Неверно начислен доход по приносящей доход деятельности:

2. Неверно начислен налог на прибыль за предыдущие отчетные периоды

при

2. Неверно начислен налог на прибыль за предыдущие отчетные периоды при

3. Основное средство, которое было пожертвовано учреждению на основании

договора пожертвования,

3. Основное средство, которое было пожертвовано учреждению на основании договора пожертвования,

4. Выявлено изменение стоимости кадастровой оценки земельного участка

4. Выявлено изменение стоимости кадастровой оценки земельного участка

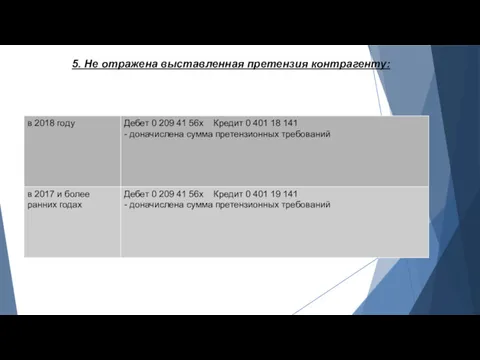

5. Не отражена выставленная претензия контрагенту:

5. Не отражена выставленная претензия контрагенту:

6. Не начислена задолженность по причиненным имуществу (нефинансовым активам)

учреждения ущербам,

6. Не начислена задолженность по причиненным имуществу (нефинансовым активам) учреждения ущербам,

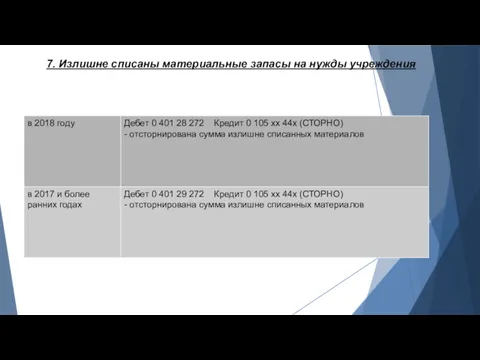

7. Излишне списаны материальные запасы на нужды учреждения

7. Излишне списаны материальные запасы на нужды учреждения

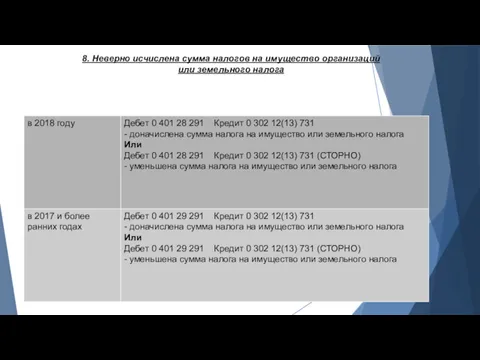

8. Неверно исчислена сумма налогов на имущество организаций

или земельного налога

8. Неверно исчислена сумма налогов на имущество организаций

или земельного налога

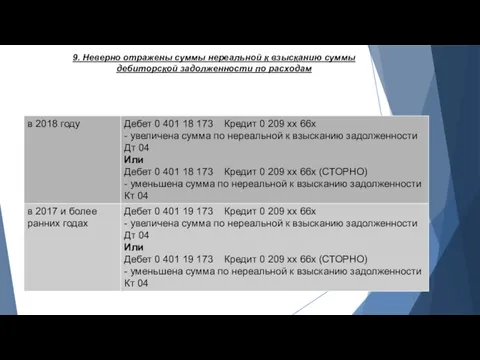

9. Неверно отражены суммы нереальной к взысканию суммы

дебиторской задолженности по

9. Неверно отражены суммы нереальной к взысканию суммы дебиторской задолженности по

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА. ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ. ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА. ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ. ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА

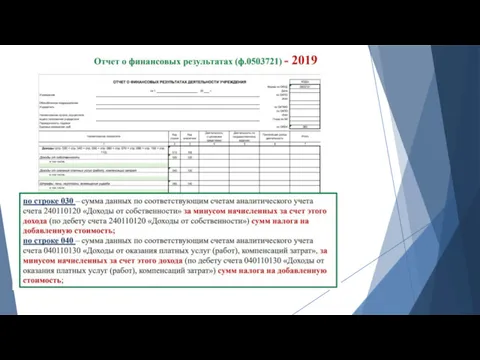

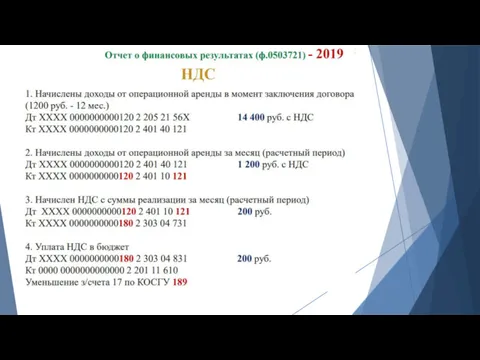

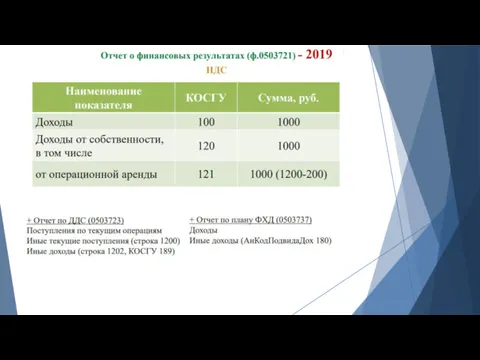

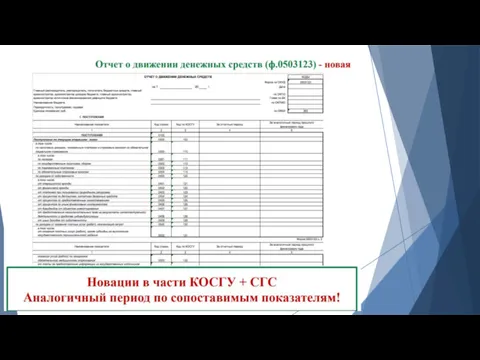

ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД

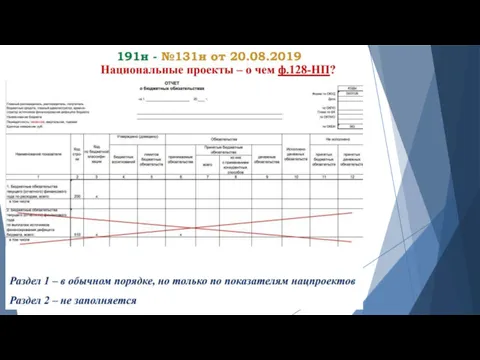

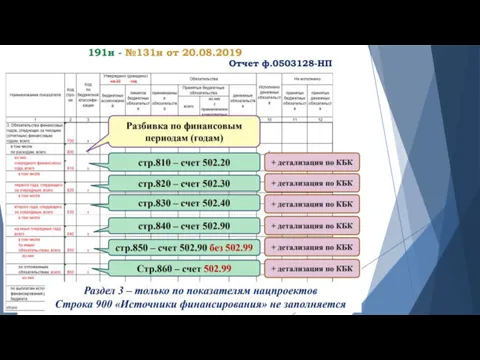

МИНФИН ОБНОВИЛ ОТЧЕТНЫЕ ФОРМЫ И

ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД

МИНФИН ОБНОВИЛ ОТЧЕТНЫЕ ФОРМЫ И

КЛЮЧЕВЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

ОБНОВЛЕННАЯ СОПОСТАВИТЕЛЬНАЯ ТАБЛИЦА ЦЕЛЕВЫХ СТАТЕЙ РАСХОДОВ И

КЛЮЧЕВЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

ОБНОВЛЕННАЯ СОПОСТАВИТЕЛЬНАЯ ТАБЛИЦА ЦЕЛЕВЫХ СТАТЕЙ РАСХОДОВ И

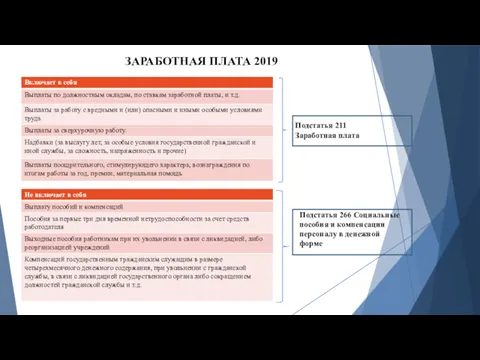

ЗАРАБОТНАЯ ПЛАТА 2019

Подстатья 211 Заработная плата

Подстатья 266 Социальные пособия и компенсации

ЗАРАБОТНАЯ ПЛАТА 2019

Подстатья 211 Заработная плата

Подстатья 266 Социальные пособия и компенсации

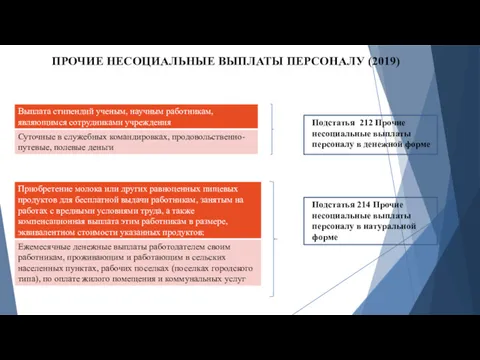

ПРОЧИЕ НЕСОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 212 Прочие несоциальные выплаты персоналу в

ПРОЧИЕ НЕСОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 212 Прочие несоциальные выплаты персоналу в

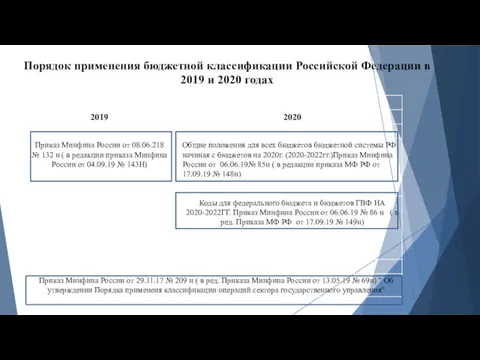

Порядок применения бюджетной классификации Российской Федерации в 2019 и 2020 годах

Порядок применения бюджетной классификации Российской Федерации в 2019 и 2020 годах

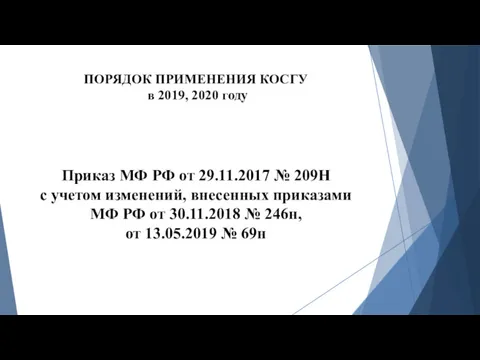

ПОРЯДОК ПРИМЕНЕНИЯ КОСГУ

в 2019, 2020 году

Приказ МФ РФ от 29.11.2017

ПОРЯДОК ПРИМЕНЕНИЯ КОСГУ

в 2019, 2020 году

Приказ МФ РФ от 29.11.2017

ВОПРОСЫ:

Детализация статей КОСГУ по контрагентам;

Особенности порядка применения подстатей КОСГУ по доходам

ВОПРОСЫ:

Детализация статей КОСГУ по контрагентам;

Особенности порядка применения подстатей КОСГУ по доходам

СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»

СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»

СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»

СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

МАТЕРИАЛЬНЫЕ ЗАПАСЫ

Отнесение материальных запасов на соответствующие подстатьи статьи 340 "Увеличение

МАТЕРИАЛЬНЫЕ ЗАПАСЫ

Отнесение материальных запасов на соответствующие подстатьи статьи 340 "Увеличение

ПРОЧИЕ МЕТЕРИАЛЬНЫЕ ЗАПАСЫ ОДНОКРАТНОГО ПРИМЕНЕНИЯ

Подстатья 349 (2019)

Увеличение стоимости прочих материальных запасов

ПРОЧИЕ МЕТЕРИАЛЬНЫЕ ЗАПАСЫ ОДНОКРАТНОГО ПРИМЕНЕНИЯ

Подстатья 349 (2019)

Увеличение стоимости прочих материальных запасов

ВОПРОСЫ ПРИМЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

НДФЛ;

НАЛОГ НА ПРИБЫЛЬ;

НДС;

НАЛОГ НА ИМУЩЕСТВО;

ЗЕМЕЛЬНЫЙ НАЛОГ;

СРОКИ СДАЧИ ОТЧЕТНОСТИ

ВОПРОСЫ ПРИМЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

НДФЛ;

НАЛОГ НА ПРИБЫЛЬ;

НДС;

НАЛОГ НА ИМУЩЕСТВО;

ЗЕМЕЛЬНЫЙ НАЛОГ;

СРОКИ СДАЧИ ОТЧЕТНОСТИ

ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ. НОВОЕ В НДФЛ

Федеральный закон от 15.04.2019

ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ. НОВОЕ В НДФЛ

Федеральный закон от 15.04.2019

ИЗМЕНЕНИЯ В ЧАСТИ НДФЛ

В пункте 1 аккумулированы все выплаты, касающиеся

ИЗМЕНЕНИЯ В ЧАСТИ НДФЛ

В пункте 1 аккумулированы все выплаты, касающиеся

ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛ

Федеральный закон от 03.07.2019 № 158-ФЗ

ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛ

Федеральный закон от 03.07.2019 № 158-ФЗ

ИЗМЕНЕНИЯ В ЧАСТИ НДФЛ

Федеральный закон 17.06.2019 N 147-ФЗ

Исключены положения,

ИЗМЕНЕНИЯ В ЧАСТИ НДФЛ

Федеральный закон 17.06.2019 N 147-ФЗ

Исключены положения,

ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛ

Федеральный закон от 29.09.2019 N 327-ФЗ

С

ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛ

Федеральный закон от 29.09.2019 N 327-ФЗ

С

ИЗМЕНЕНИЯ ФОРМ НАЛОГОВОЙ ОТЧЕТНОСТИ

ИЗМЕНЕНИЯ ФОРМ НАЛОГОВОЙ ОТЧЕТНОСТИ

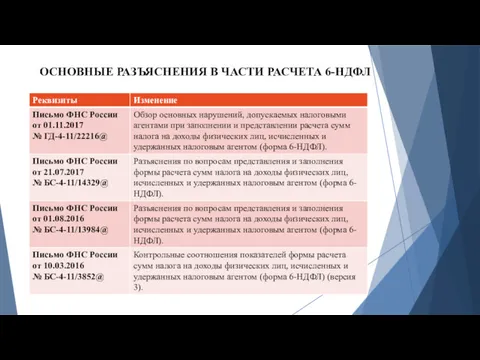

ОСНОВНЫЕ РАЗЪЯСНЕНИЯ В ЧАСТИ РАСЧЕТА 6-НДФЛ

ОСНОВНЫЕ РАЗЪЯСНЕНИЯ В ЧАСТИ РАСЧЕТА 6-НДФЛ

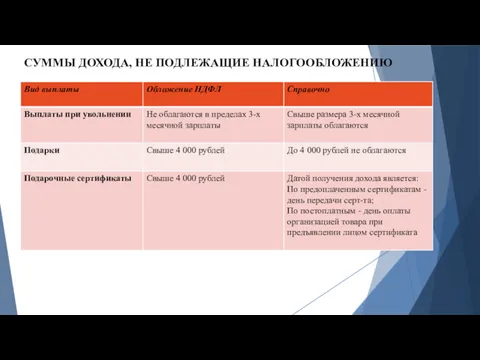

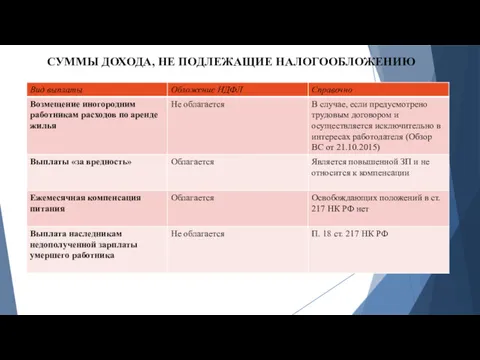

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

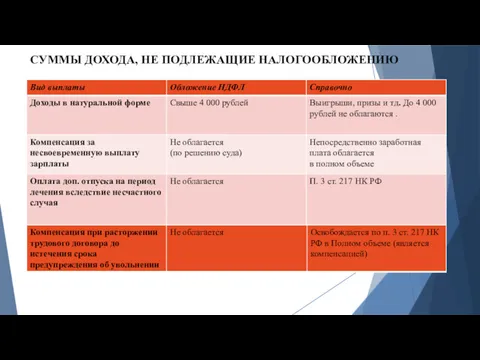

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

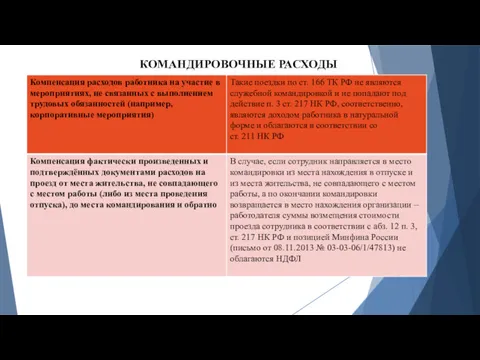

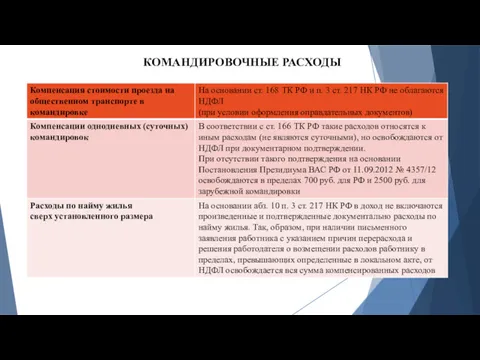

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

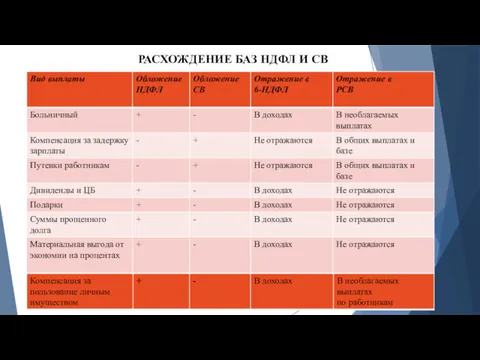

РАСХОЖДЕНИЕ БАЗ НДФЛ И СВ

РАСХОЖДЕНИЕ БАЗ НДФЛ И СВ

Продление социальных выплат

Продление социальных выплат Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты

Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты Облік грошових коштів у касі

Облік грошових коштів у касі Ценообразование, рентабельность и прибыль. Тема 4

Ценообразование, рентабельность и прибыль. Тема 4 Общая характеристика государственных финансов. Государственные доходы и расходы

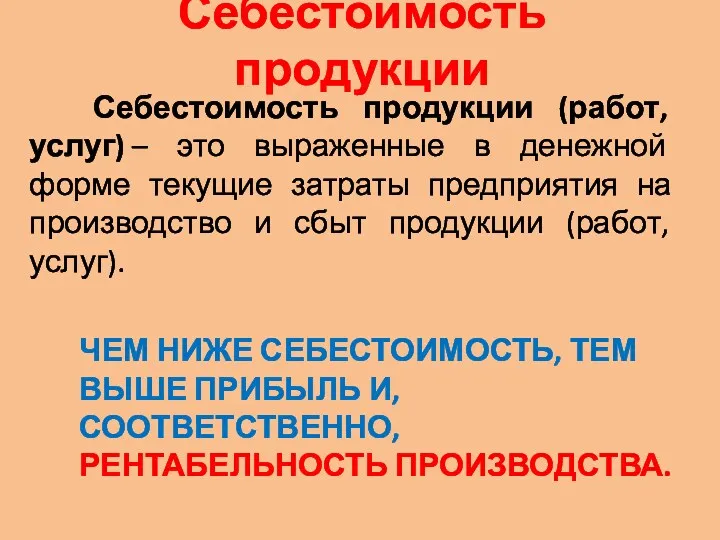

Общая характеристика государственных финансов. Государственные доходы и расходы Себестоимость продукции

Себестоимость продукции Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Инвестиции и методы финансирования

Инвестиции и методы финансирования Консультация по системе оплаты труда педагогических работников

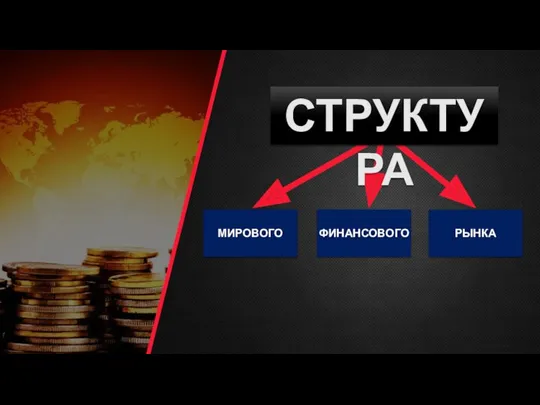

Консультация по системе оплаты труда педагогических работников Структура мирового финансового рынка

Структура мирового финансового рынка Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Теоретические основы финансовой математики

Теоретические основы финансовой математики ҚР-ғы коммерциялық банктердің бірігуі

ҚР-ғы коммерциялық банктердің бірігуі Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Товарные и фондовые биржи

Товарные и фондовые биржи Постоянные финансовые ренты

Постоянные финансовые ренты Аналіз та оцінювання фінансових інструментів

Аналіз та оцінювання фінансових інструментів Оценка рисков и внутренний контроль (МСА)

Оценка рисков и внутренний контроль (МСА) Акцизы

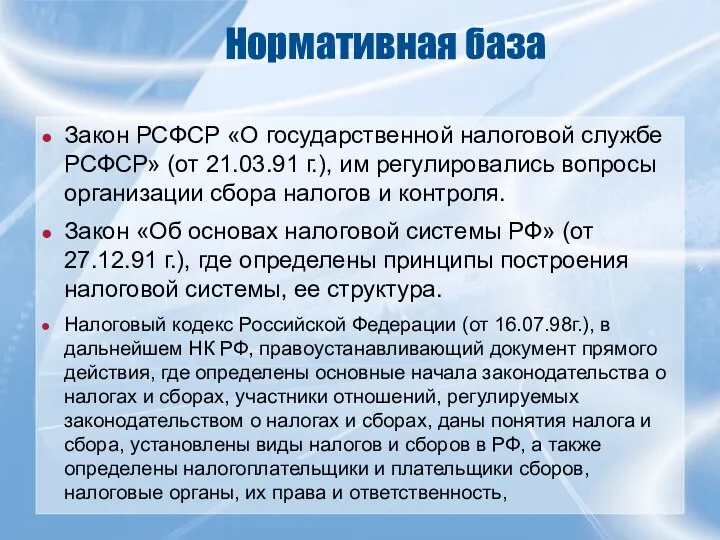

Акцизы Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Учет заработанной платы

Учет заработанной платы Государственный бюджет

Государственный бюджет Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС