- Кредитование, денежный оборот и расчёты предприятий (организаций)

Содержание

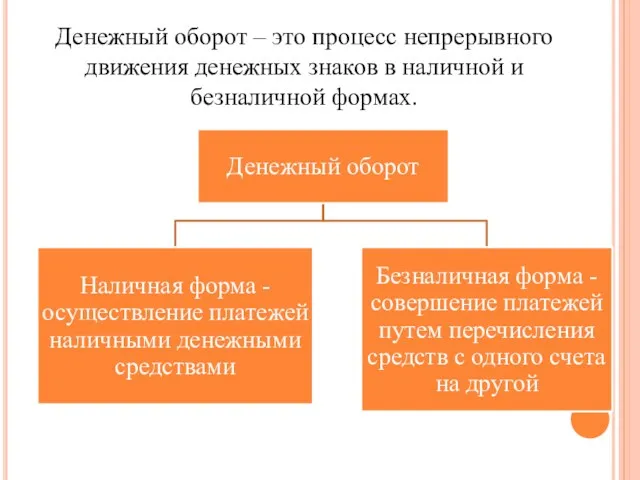

- 2. Денежный оборот – это процесс непрерывного движения денежных знаков в наличной и безналичной формах.

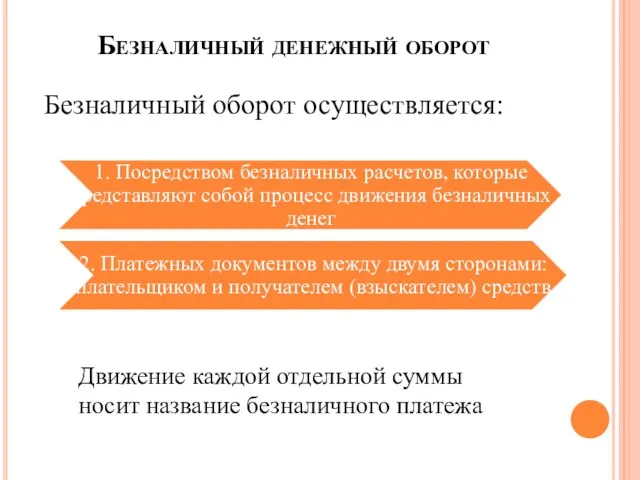

- 3. Безналичный денежный оборот Безналичный оборот осуществляется: Движение каждой отдельной суммы носит название безналичного платежа

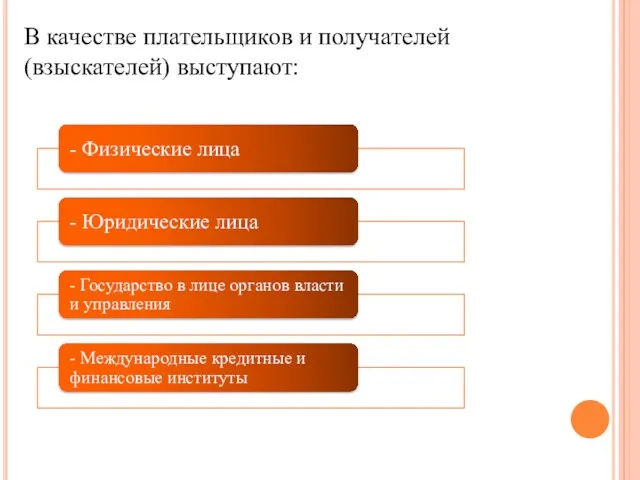

- 4. В качестве плательщиков и получателей (взыскателей) выступают:

- 5. Кредитная организация, уполномоченная на основании договора с Банком России обеспечивать расчеты по денежным средствам дилеров по

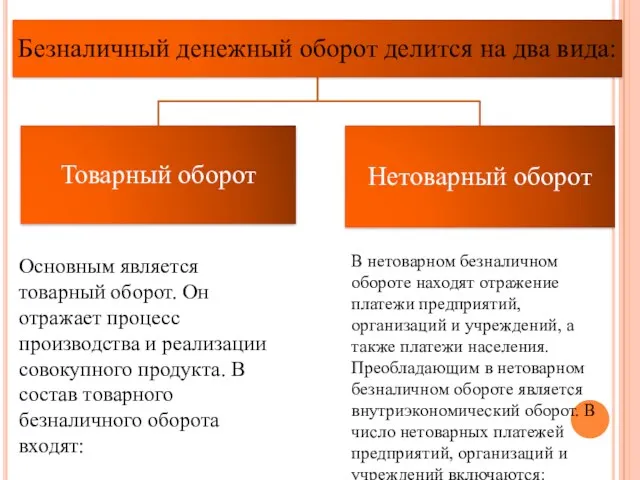

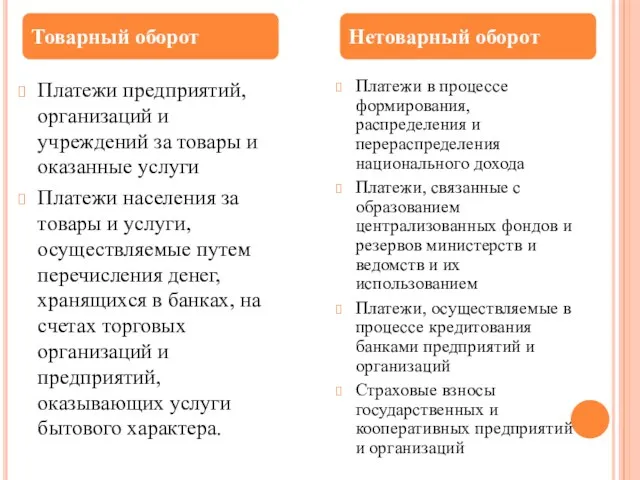

- 6. Основным является товарный оборот. Он отражает процесс производства и реализации совокупного продукта. В состав товарного безналичного

- 7. Платежи предприятий, организаций и учреждений за товары и оказанные услуги Платежи населения за товары и услуги,

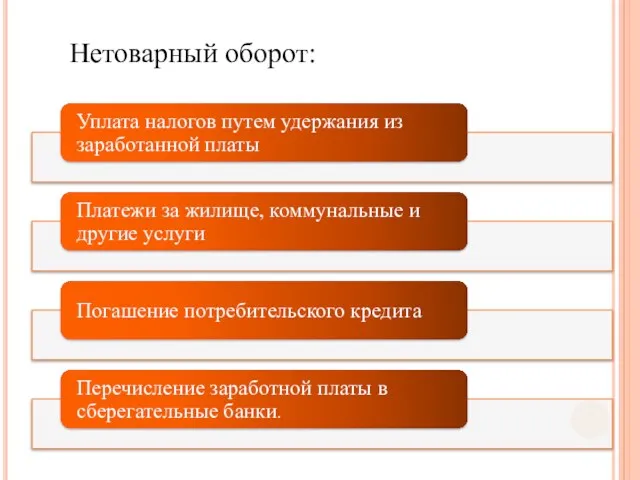

- 8. Нетоварный оборот:

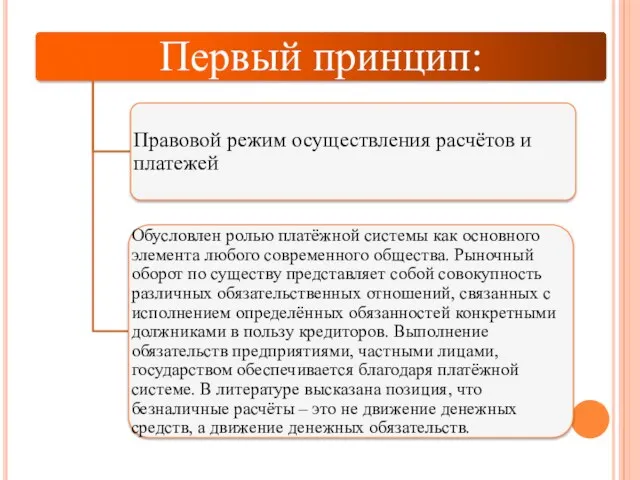

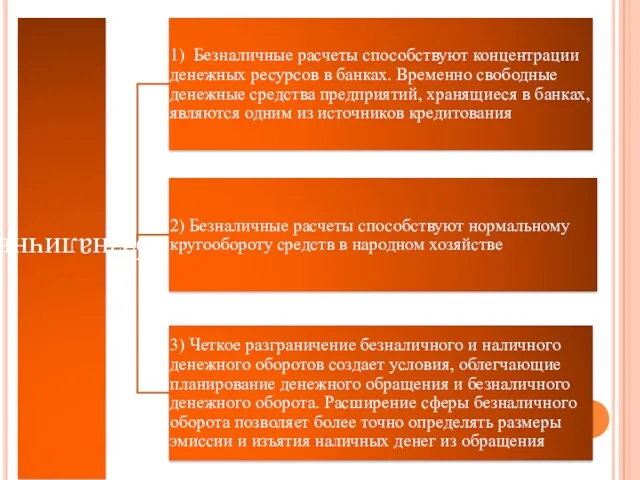

- 10. В современном обществе основным видом денежных расчётов являются безналичные расчёты. Придавая огромное значение рациональному использованию денежных

- 11. Принципы организации безналичных расчётов: Безналичный платёжный оборот в стране организуется на основе определённых принципов. Принципы организации

- 18. Критерии классификации безналичных расчётов:

- 19. Перечисление денег со счета покупателя на счет продавца исходя из плановой величины стоимости поступивших товаров или

- 20. Иногородние, т.е. расчеты между предприятиями, счета которых открыты в учреждениях банка, находящихся в различных города одногородние,

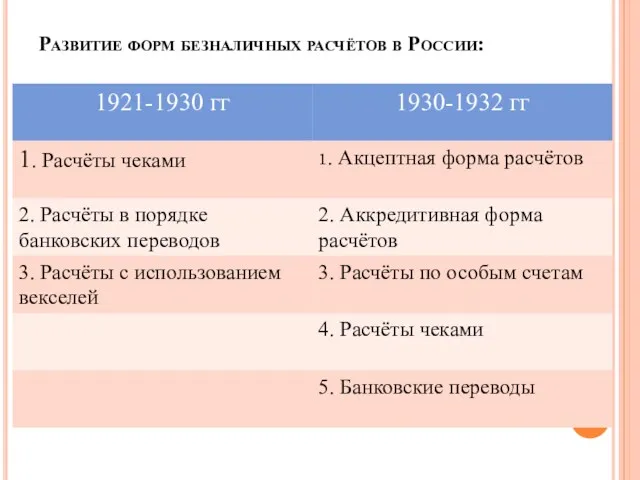

- 21. Развитие форм безналичных расчётов в России:

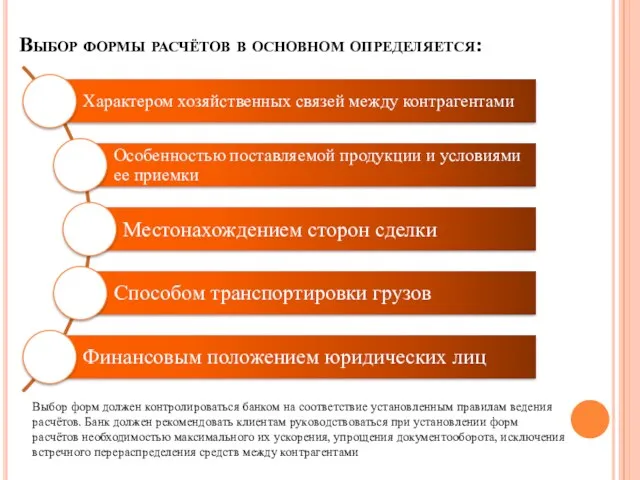

- 23. Выбор формы расчётов в основном определяется: Выбор форм должен контролироваться банком на соответствие установленным правилам ведения

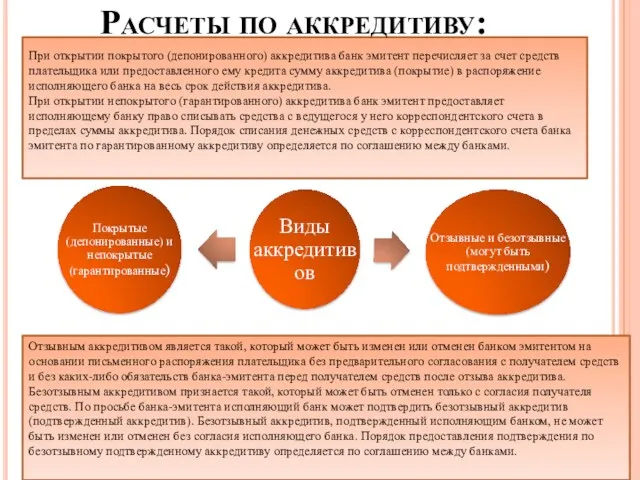

- 24. При открытии покрытого (депонированного) аккредитива банк эмитент перечисляет за счет средств плательщика или предоставленного ему кредита

- 25. Физическим лицам, как резидентам, так и нерезидентам, эмитент может выдавать банковские карты следующих типов:

- 26. Юридическим лицам эмитент может выдавать банковские карты следующих типов:

- 27. За совершение операций по счетам пластиковых карт кредитные организации получают следующие виды комиссионного вознаграждения:

- 28. Ответственность перед банком по корпоративному счёту несёт организация, а не индивидуальные владельцы корпоративных карточек.

- 30. Скачать презентацию

Денежный оборот – это процесс непрерывного движения денежных знаков в наличной и

Денежный оборот – это процесс непрерывного движения денежных знаков в наличной и

Безналичный денежный оборот

Безналичный оборот осуществляется:

Движение каждой отдельной суммы носит название безналичного

Безналичный денежный оборот

Безналичный оборот осуществляется:

Движение каждой отдельной суммы носит название безналичного

В качестве плательщиков и получателей (взыскателей) выступают:

В качестве плательщиков и получателей (взыскателей) выступают:

Кредитная организация, уполномоченная на основании договора с Банком России обеспечивать расчеты

Кредитная организация, уполномоченная на основании договора с Банком России обеспечивать расчеты

Основным является товарный оборот. Он отражает процесс производства и реализации совокупного

Основным является товарный оборот. Он отражает процесс производства и реализации совокупного

Платежи предприятий, организаций и учреждений за товары и оказанные услуги

Платежи населения

Платежи предприятий, организаций и учреждений за товары и оказанные услуги

Платежи населения

Нетоварный оборот:

Нетоварный оборот:

В современном обществе основным видом денежных расчётов являются безналичные расчёты. Придавая

В современном обществе основным видом денежных расчётов являются безналичные расчёты. Придавая

Принципы организации безналичных расчётов:

Безналичный платёжный оборот в стране организуется на основе

Принципы организации безналичных расчётов:

Безналичный платёжный оборот в стране организуется на основе

Критерии классификации безналичных расчётов:

Критерии классификации безналичных расчётов:

Перечисление денег со счета покупателя на счет продавца исходя из плановой

Перечисление денег со счета покупателя на счет продавца исходя из плановой

Иногородние, т.е. расчеты между предприятиями, счета которых открыты в учреждениях банка,

Иногородние, т.е. расчеты между предприятиями, счета которых открыты в учреждениях банка,

Развитие форм безналичных расчётов в России:

Развитие форм безналичных расчётов в России:

Выбор формы расчётов в основном определяется:

Выбор форм должен контролироваться банком на

Выбор формы расчётов в основном определяется:

Выбор форм должен контролироваться банком на

При открытии покрытого (депонированного) аккредитива банк эмитент перечисляет за счет средств

При открытии покрытого (депонированного) аккредитива банк эмитент перечисляет за счет средств

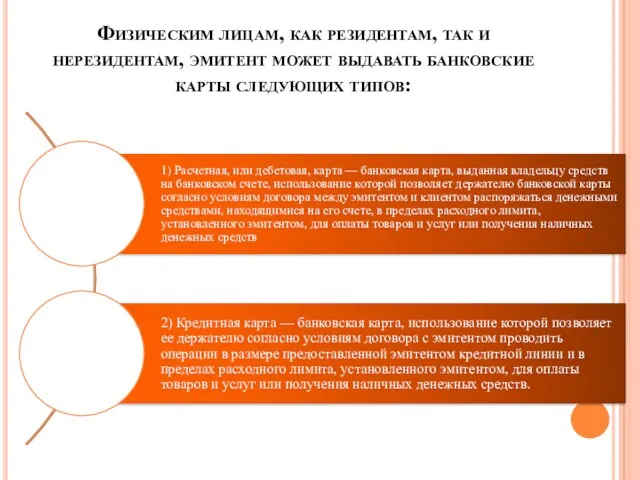

Физическим лицам, как резидентам, так и нерезидентам, эмитент может выдавать банковские

Физическим лицам, как резидентам, так и нерезидентам, эмитент может выдавать банковские

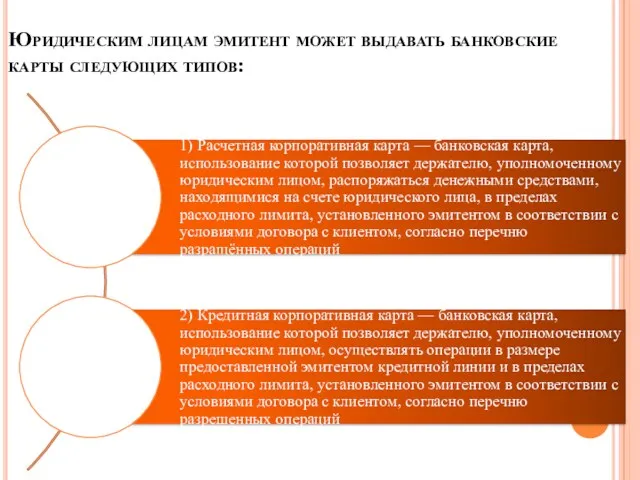

Юридическим лицам эмитент может выдавать банковские карты следующих типов:

Юридическим лицам эмитент может выдавать банковские карты следующих типов:

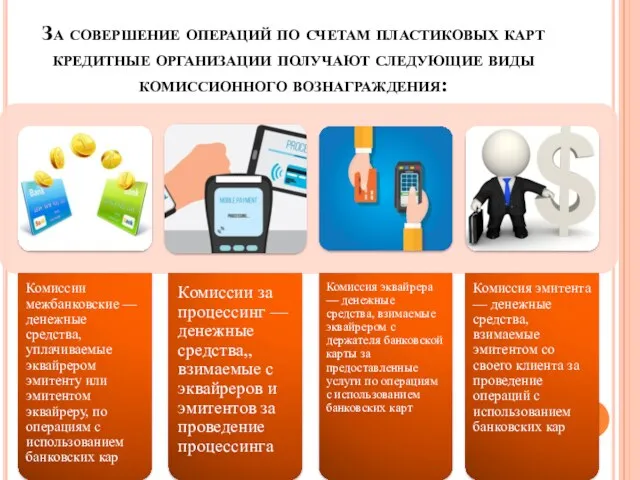

За совершение операций по счетам пластиковых карт кредитные организации получают следующие

За совершение операций по счетам пластиковых карт кредитные организации получают следующие

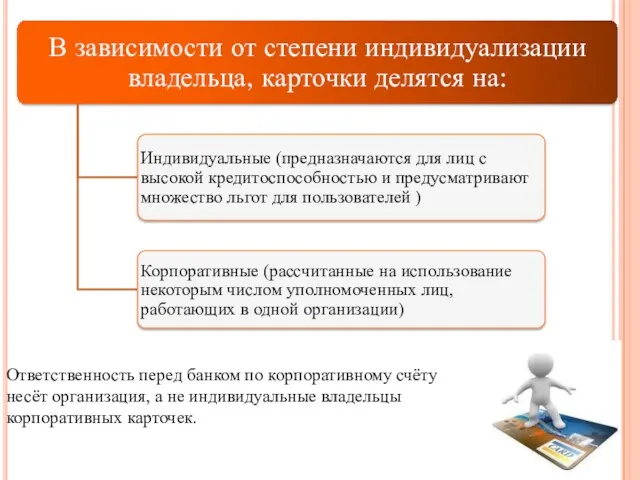

Ответственность перед банком по корпоративному счёту несёт организация, а не индивидуальные

Ответственность перед банком по корпоративному счёту несёт организация, а не индивидуальные

Похожие презентации

Nomad Life. Company Values

Nomad Life. Company Values Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Облікова політика підприємства

Облікова політика підприємства Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом

Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год

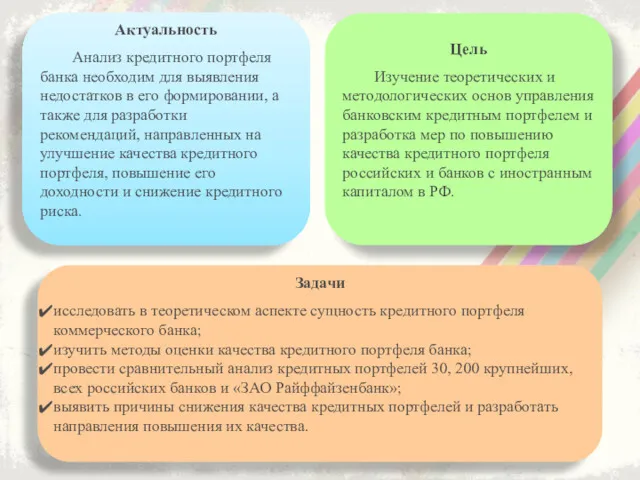

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.)

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.) Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

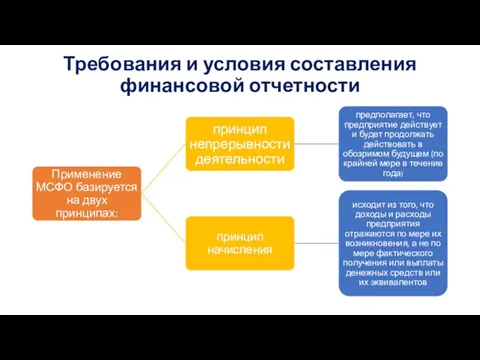

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ

Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ Налог на прибыль

Налог на прибыль Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Себестоимость продукции

Себестоимость продукции Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Основы теории и организации бухгалтерского учета

Основы теории и организации бухгалтерского учета Этика оценщиков

Этика оценщиков Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Аудит операций с ценными бумагами

Аудит операций с ценными бумагами