- Методи обліку витрат та калькулювання собівартості продукції

Содержание

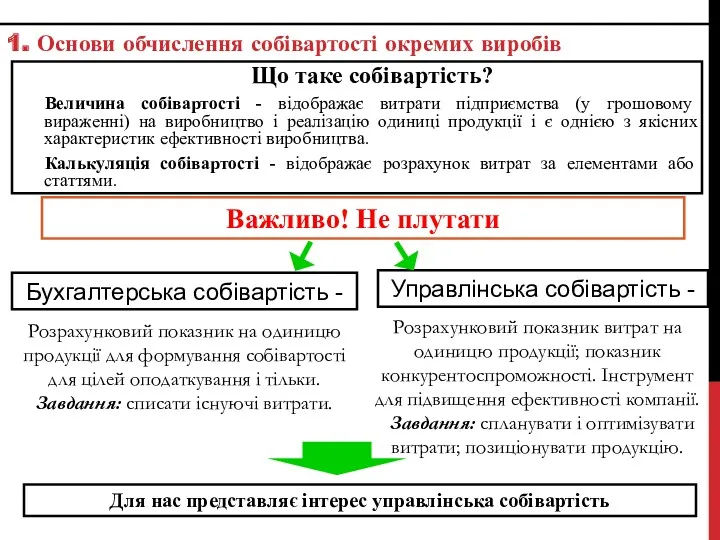

- 2. Важливо! Не плутати Розрахунковий показник на одиницю продукції для формування собівартості для цілей оподаткування і тільки.

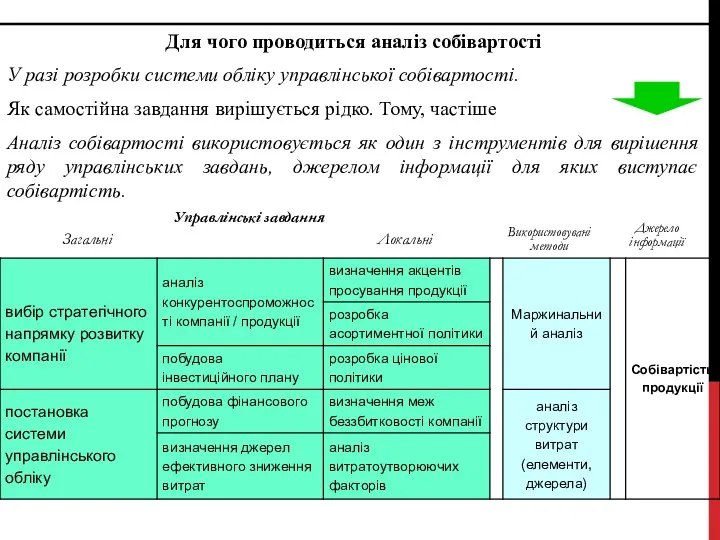

- 3. Для чого проводиться аналіз собівартості У разі розробки системи обліку управлінської собівартості. Як самостійна завдання вирішується

- 4. На якому переділі накопичуються збитки? Орієнтуються чи в асортиментній та ціновій політиці на повну собівартість? Чи

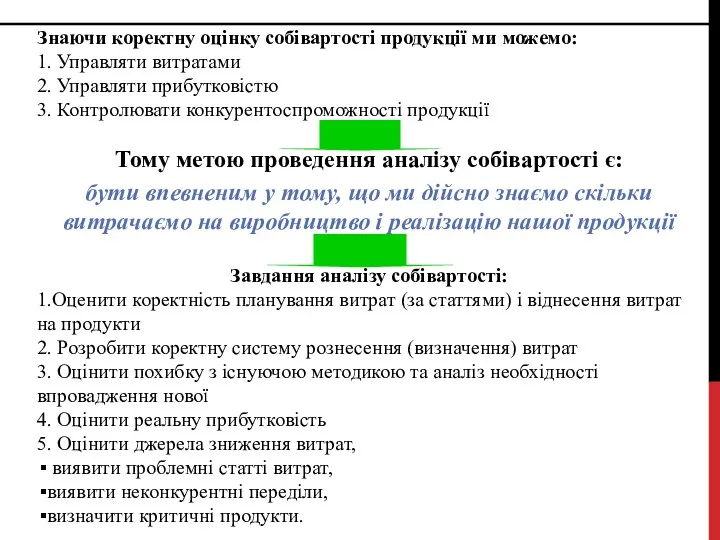

- 5. Знаючи коректну оцінку собівартості продукції ми можемо: 1. Управляти витратами 2. Управляти прибутковістю 3. Контролювати конкурентоспроможності

- 6. Розрахунок собівартості здійснюється в розрізі: елементів витрат - основних джерел витрат калькуляційних статей витрат, які групують

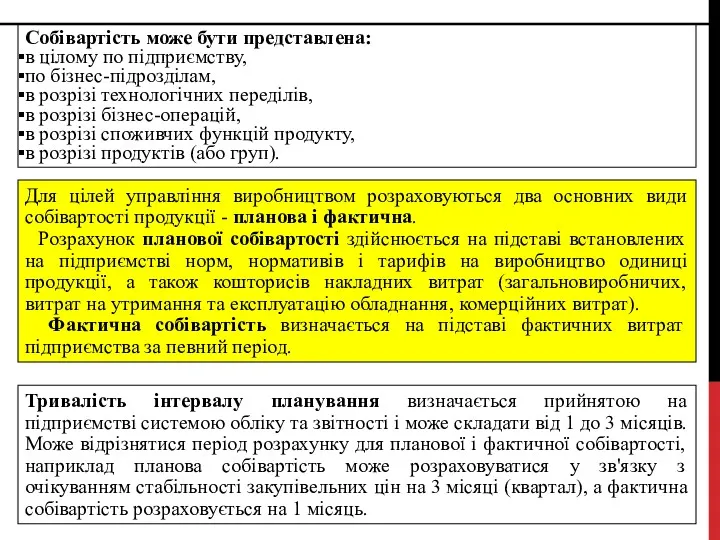

- 7. Собівартість може бути представлена: в цілому по підприємству, по бізнес-підрозділам, в розрізі технологічних переділів, в розрізі

- 8. Структура собівартості - в розрізі складових Традиційний розподіл витрат на складові:

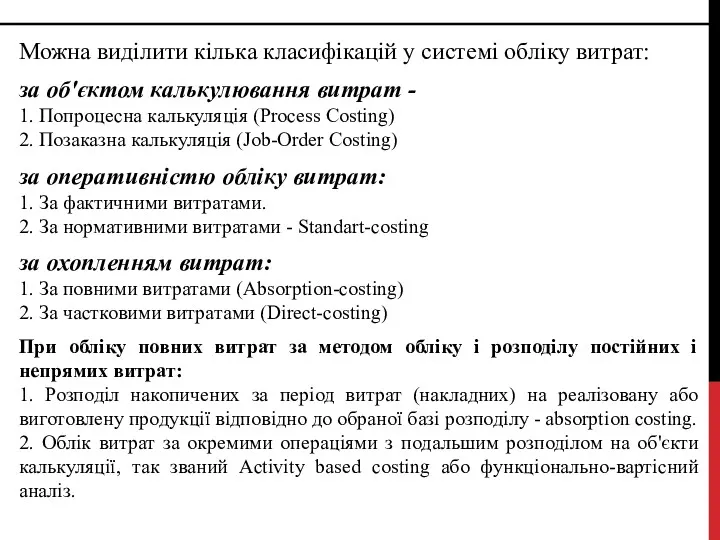

- 9. Можна виділити кілька класифікацій у системі обліку витрат: за об'єктом калькулювання витрат - 1. Попроцесна калькуляція

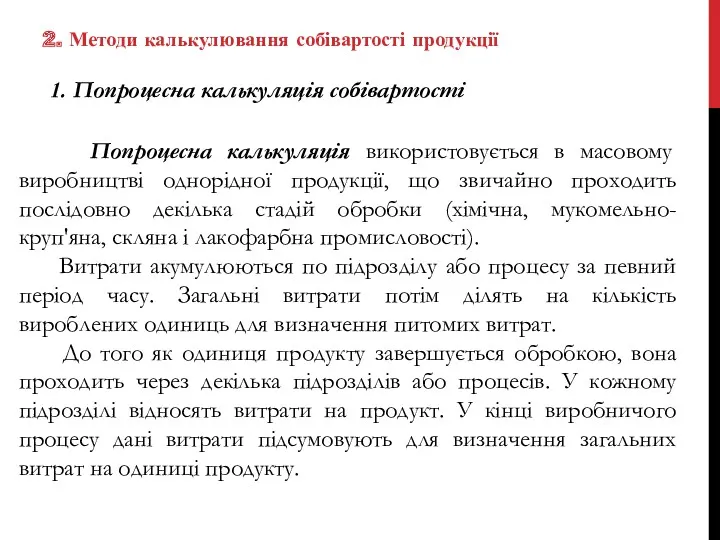

- 10. 2. Методи калькулювання собівартості продукції 1. Попроцесна калькуляція собівартості Попроцесна калькуляція використовується в масовому виробництві однорідної

- 11. Методика здійснення попроцесного калькулювання

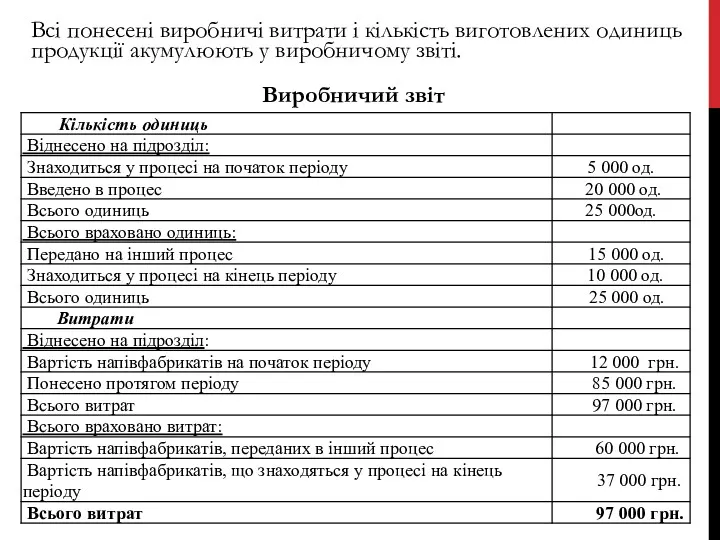

- 12. Виробничий звіт Всі понесені виробничі витрати і кількість виготовлених одиниць продукції акумулюють у виробничому звіті.

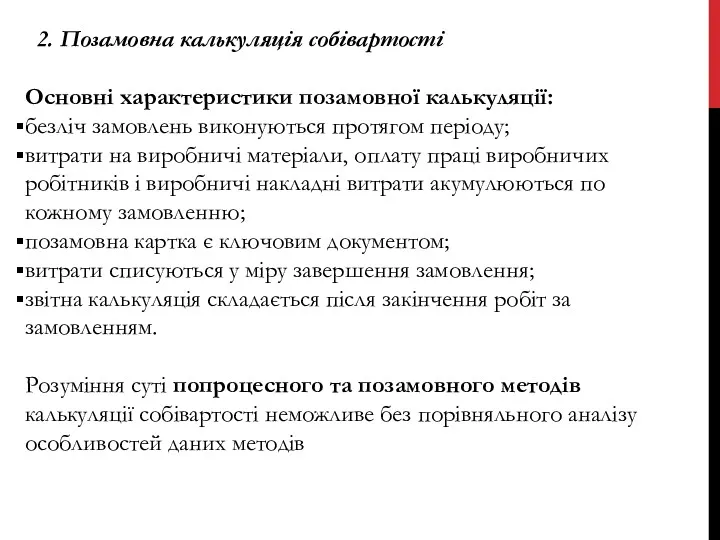

- 13. 2. Позамовна калькуляція собівартості Основні характеристики позамовної калькуляції: безліч замовлень виконуються протягом періоду; витрати на виробничі

- 14. Порівняльна характеристика позамовного та попроцесного методів калькулювання Попроцесний метод Позамовний метод

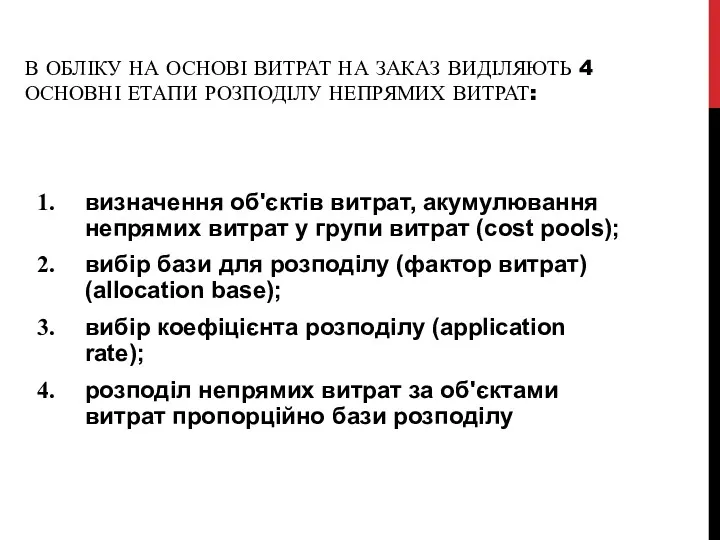

- 15. В ОБЛІКУ НА ОСНОВІ ВИТРАТ НА ЗАКАЗ ВИДІЛЯЮТЬ 4 ОСНОВНІ ЕТАПИ РОЗПОДІЛУ НЕПРЯМИХ ВИТРАТ: визначення об'єктів

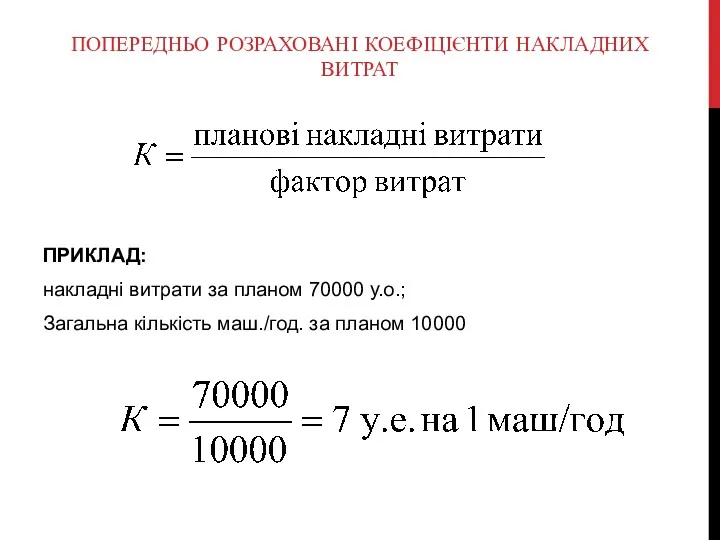

- 16. ПОПЕРЕДНЬО РОЗРАХОВАНІ КОЕФІЦІЄНТИ НАКЛАДНИХ ВИТРАТ ПРИКЛАД: накладні витрати за планом 70000 у.о.; Загальна кількість маш./год. за

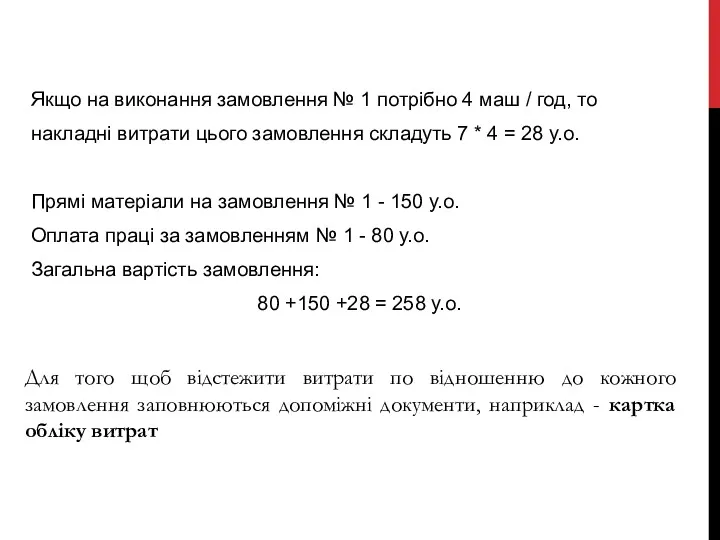

- 17. Якщо на виконання замовлення № 1 потрібно 4 маш / год, то накладні витрати цього замовлення

- 18. Документообіг за умов калькулювання за замовленнями

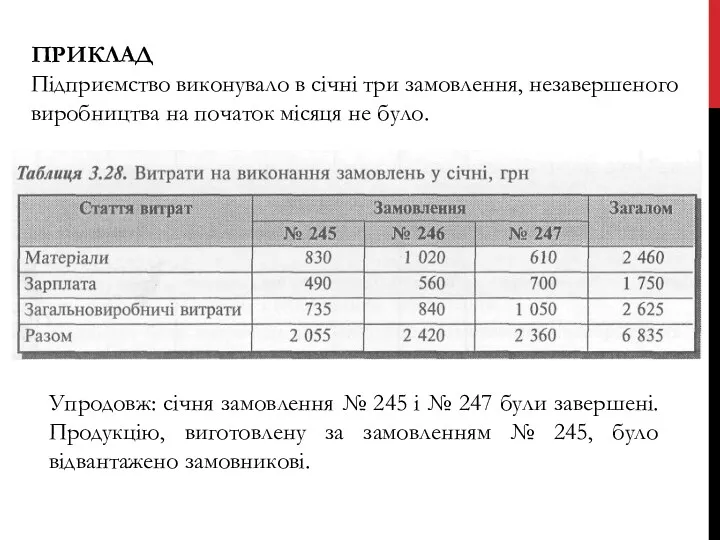

- 19. ПРИКЛАД Підприємство виконувало в січні три замовлення, незавершеного виробництва на початок місяця не було. Упродовж: січня

- 21. Скачать презентацию

Важливо! Не плутати

Розрахунковий показник на одиницю продукції для формування собівартості для

Важливо! Не плутати

Розрахунковий показник на одиницю продукції для формування собівартості для

Для чого проводиться аналіз собівартості

У разі розробки системи обліку управлінської собівартості.

Як

Для чого проводиться аналіз собівартості

У разі розробки системи обліку управлінської собівартості.

Як

На якому переділі

накопичуються збитки?

Орієнтуються чи в асортиментній та ціновій політиці на

На якому переділі

накопичуються збитки?

Орієнтуються чи в асортиментній та ціновій політиці на

Знаючи коректну оцінку собівартості продукції ми можемо:

1. Управляти витратами

2. Управляти прибутковістю

3.

Знаючи коректну оцінку собівартості продукції ми можемо:

1. Управляти витратами

2. Управляти прибутковістю

3.

Розрахунок собівартості здійснюється в розрізі:

елементів витрат -

основних джерел витрат

калькуляційних

Розрахунок собівартості здійснюється в розрізі:

елементів витрат -

основних джерел витрат

калькуляційних

Собівартість може бути представлена:

в цілому по підприємству,

по бізнес-підрозділам,

в розрізі технологічних переділів,

в

Собівартість може бути представлена:

в цілому по підприємству,

по бізнес-підрозділам,

в розрізі технологічних переділів,

в

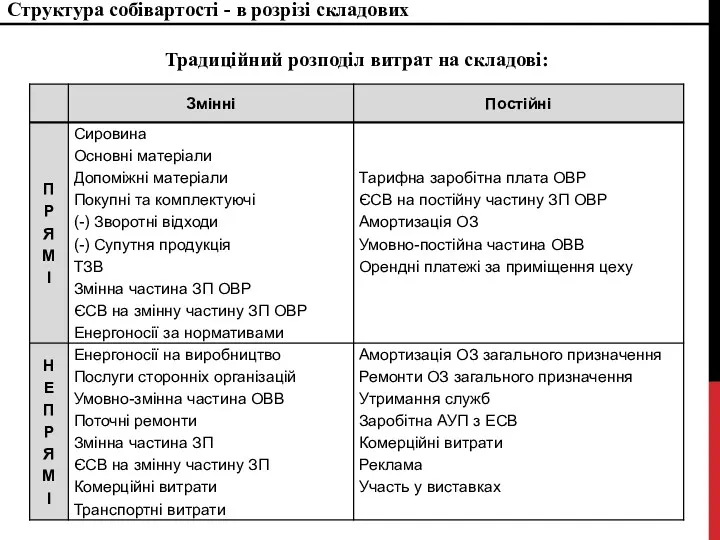

Структура собівартості - в розрізі складових

Традиційний розподіл витрат на складові:

Структура собівартості - в розрізі складових

Традиційний розподіл витрат на складові:

Можна виділити кілька класифікацій у системі обліку витрат:

за об'єктом калькулювання витрат

Можна виділити кілька класифікацій у системі обліку витрат:

за об'єктом калькулювання витрат

2. Методи калькулювання собівартості продукції

1. Попроцесна калькуляція собівартості

Попроцесна калькуляція використовується

2. Методи калькулювання собівартості продукції

1. Попроцесна калькуляція собівартості

Попроцесна калькуляція використовується

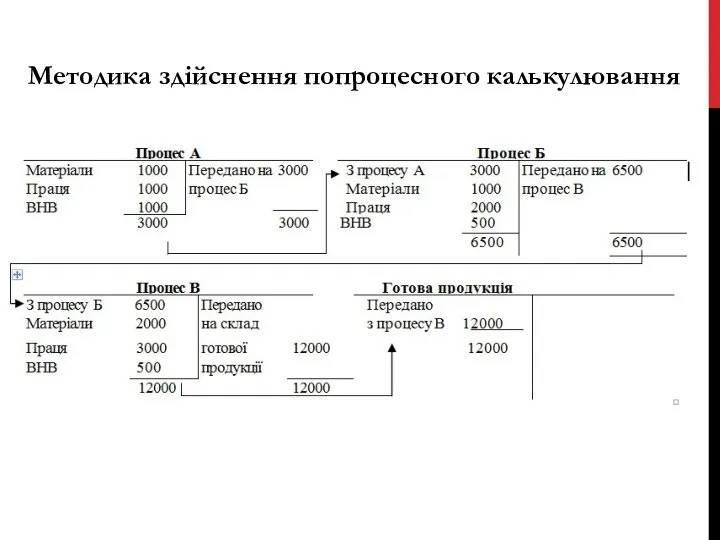

Методика здійснення попроцесного калькулювання

Методика здійснення попроцесного калькулювання

Виробничий звіт

Всі понесені виробничі витрати і кількість виготовлених одиниць продукції акумулюють

Виробничий звіт

Всі понесені виробничі витрати і кількість виготовлених одиниць продукції акумулюють

2. Позамовна калькуляція собівартості

Основні характеристики позамовної калькуляції:

безліч замовлень виконуються протягом періоду;

витрати

2. Позамовна калькуляція собівартості

Основні характеристики позамовної калькуляції:

безліч замовлень виконуються протягом періоду;

витрати

Порівняльна характеристика позамовного та попроцесного методів калькулювання

Попроцесний метод

Позамовний метод

Порівняльна характеристика позамовного та попроцесного методів калькулювання

Попроцесний метод

Позамовний метод

В ОБЛІКУ НА ОСНОВІ ВИТРАТ НА ЗАКАЗ ВИДІЛЯЮТЬ 4 ОСНОВНІ ЕТАПИ

В ОБЛІКУ НА ОСНОВІ ВИТРАТ НА ЗАКАЗ ВИДІЛЯЮТЬ 4 ОСНОВНІ ЕТАПИ

ПОПЕРЕДНЬО РОЗРАХОВАНІ КОЕФІЦІЄНТИ НАКЛАДНИХ ВИТРАТ

ПРИКЛАД:

накладні витрати за планом 70000 у.о.;

Загальна кількість

ПОПЕРЕДНЬО РОЗРАХОВАНІ КОЕФІЦІЄНТИ НАКЛАДНИХ ВИТРАТ

ПРИКЛАД:

накладні витрати за планом 70000 у.о.;

Загальна кількість

Якщо на виконання замовлення № 1 потрібно 4 маш / год,

Якщо на виконання замовлення № 1 потрібно 4 маш / год,

Документообіг за умов калькулювання за замовленнями

Документообіг за умов калькулювання за замовленнями

ПРИКЛАД

Підприємство виконувало в січні три замовлення, незавершеного виробництва на початок

ПРИКЛАД

Підприємство виконувало в січні три замовлення, незавершеного виробництва на початок

Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности DCF әдістерін қолдану

DCF әдістерін қолдану ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ

ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Поддержка молодых специалистов

Поддержка молодых специалистов Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Аудиторский контроль

Аудиторский контроль Қысқа мерзімді активтердің есебін, аудитін және талдауын жетілдіру (Invest City ЖШС материалдар негізінде)

Қысқа мерзімді активтердің есебін, аудитін және талдауын жетілдіру (Invest City ЖШС материалдар негізінде) Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) The banking system and the world's leading banks

The banking system and the world's leading banks Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Мотивация ТК Противодействие мошенничеству. Тинькофф

Мотивация ТК Противодействие мошенничеству. Тинькофф Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Корпоративные облигации

Корпоративные облигации Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Страхование, его виды формы и резервы

Страхование, его виды формы и резервы Банковская система

Банковская система Затратный (имущественный) подход. Методы затратного подхода

Затратный (имущественный) подход. Методы затратного подхода Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы

Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы Ценообразование в строительном комплексе

Ценообразование в строительном комплексе Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Каско в 5 – это кросс продукт к ОСАГО

Каско в 5 – это кросс продукт к ОСАГО