- DCF әдістерін қолдану

Содержание

- 2. Әдебиеттер: Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J. Zutter.—13th ed. p. cm.

- 3. Сұрақтары: Ақша ағымдарының болжамына негізделген бағалау әдістерінің есептеу формулалары. Компанияның құнын есептеу. Тұрақты өсу қарқыны кезінде

- 4. Әдістердің бірінші тобының ақпараттық негізі болып барлық инвестицияланған капиталмен немесе меншікті капиталмен жинақталатын ақша ағымдары табылады.

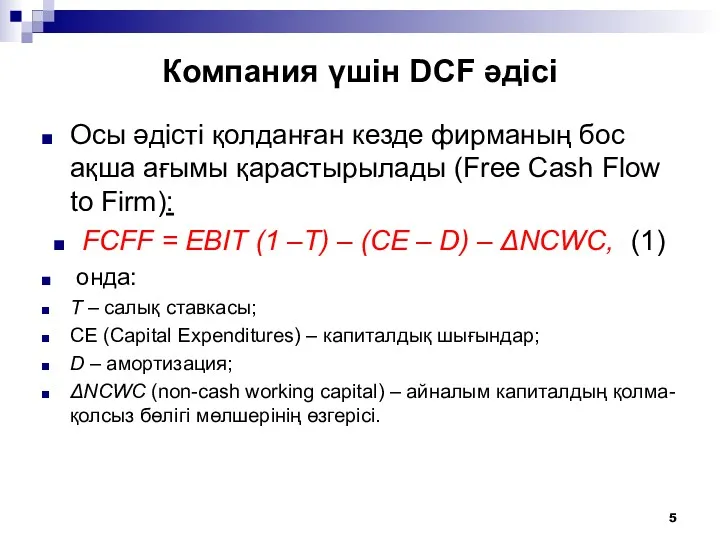

- 5. Компания үшін DCF әдісі Осы әдісті қолданған кезде фирманың бос ақша ағымы қарастырылады (Free Cash Flow

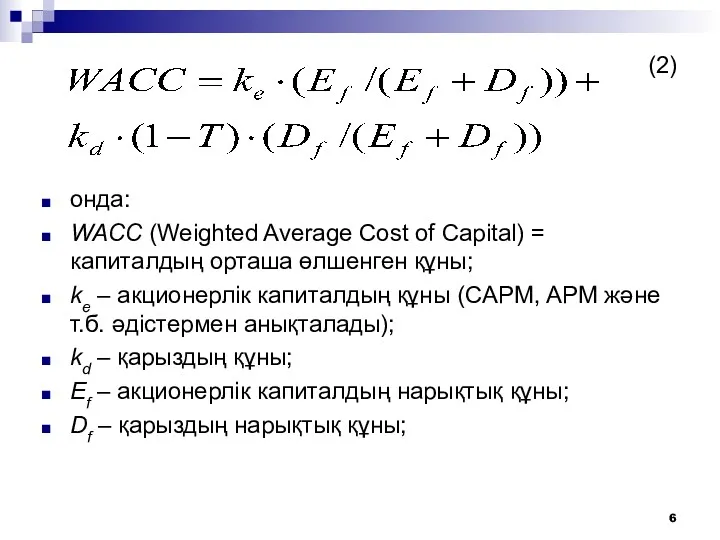

- 6. (2) онда: WACC (Weighted Average Cost of Capital) = капиталдың орташа өлшенген құны; ke – акционерлік

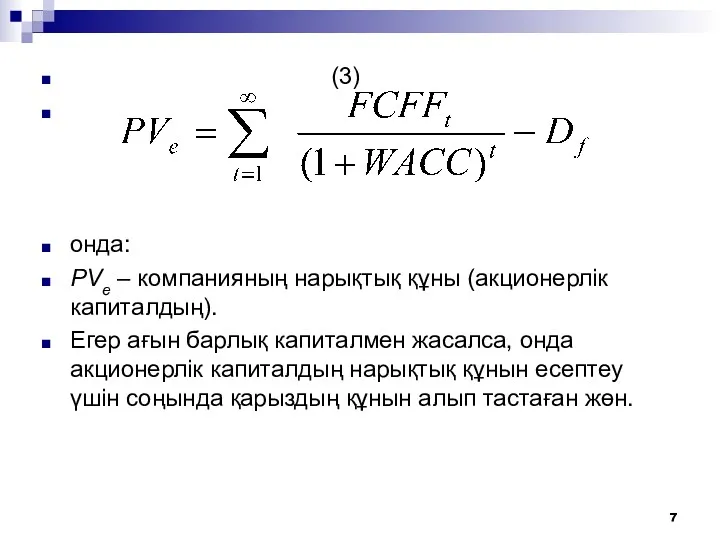

- 7. (3) онда: PVe – компанияның нарықтық құны (акционерлік капиталдың). Егер ағын барлық капиталмен жасалса, онда акционерлік

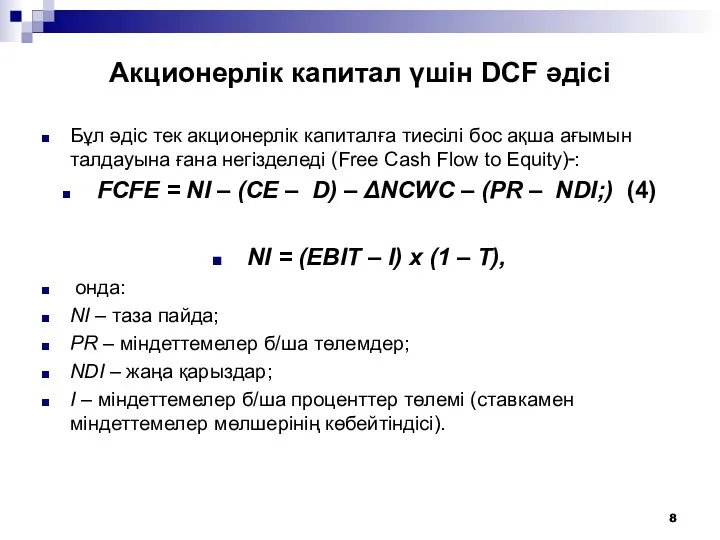

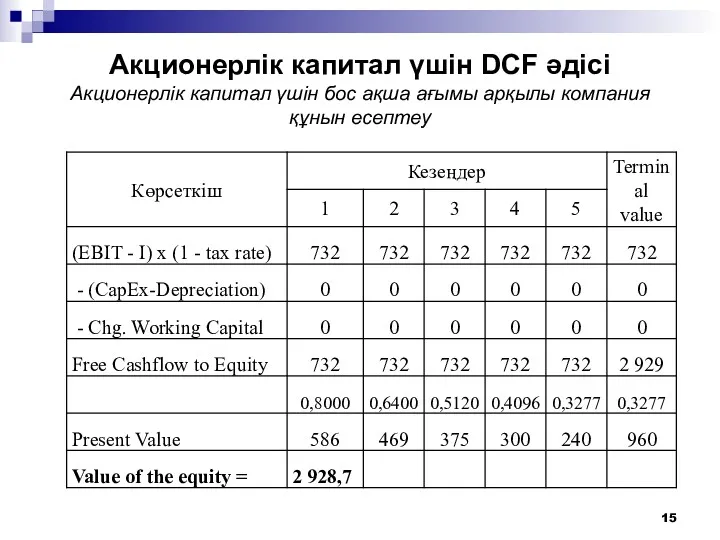

- 8. Акционерлік капитал үшін DCF әдісі Бұл әдіс тек акционерлік капиталға тиесілі бос ақша ағымын талдауына ғана

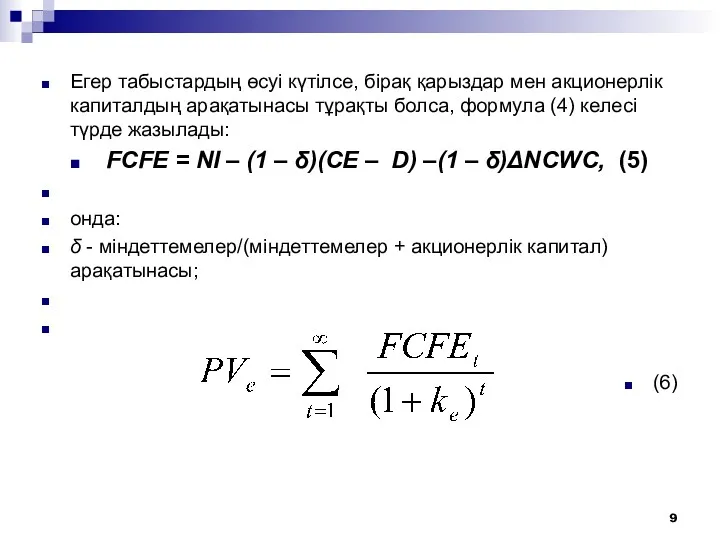

- 9. Егер табыстардың өсуі күтілсе, бірақ қарыздар мен акционерлік капиталдың арақатынасы тұрақты болса, формула (4) келесі түрде

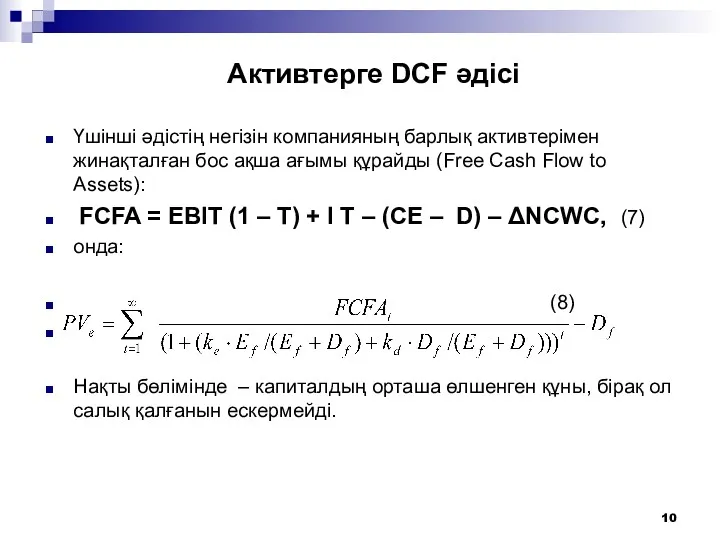

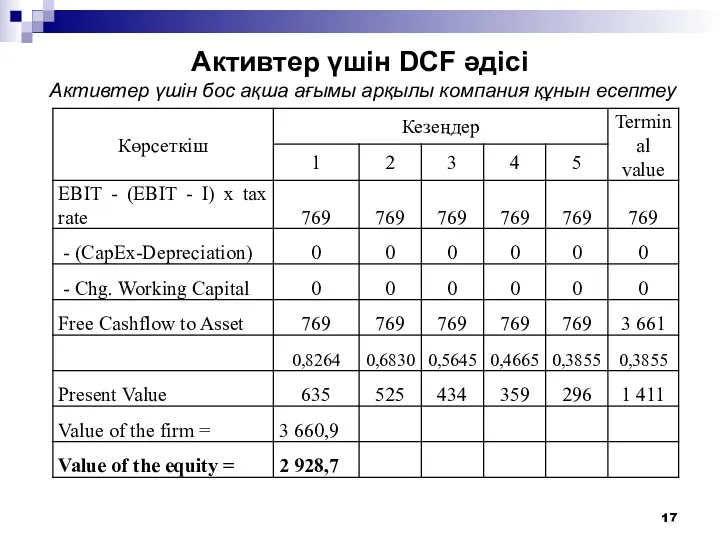

- 10. Активтерге DCF әдісі Үшінші әдістің негізін компанияның барлық активтерімен жинақталған бос ақша ағымы құрайды (Free Cash

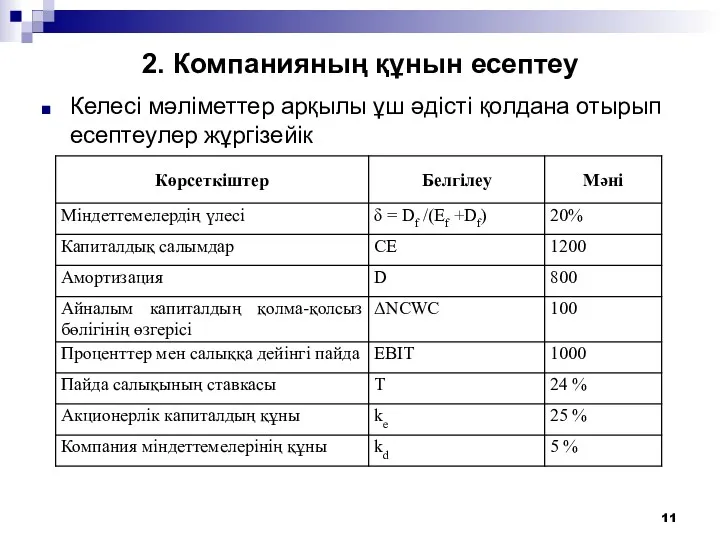

- 11. 2. Компанияның құнын есептеу Келесі мәліметтер арқылы ұш әдісті қолдана отырып есептеулер жұргізейік

- 12. Үш әдістер үшін келесі көрсетілген есептеу берілген шектеулер кезінде олардың баламалылығын дәлелдейді. Терминалдық (ұзартылған) құн тиісті

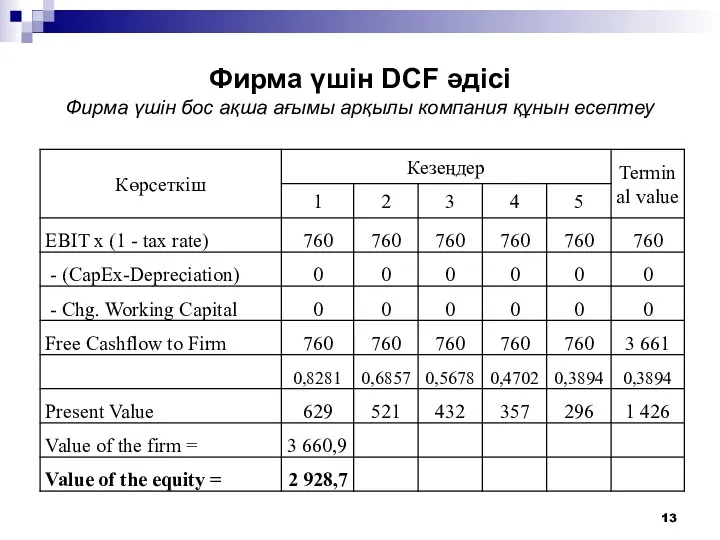

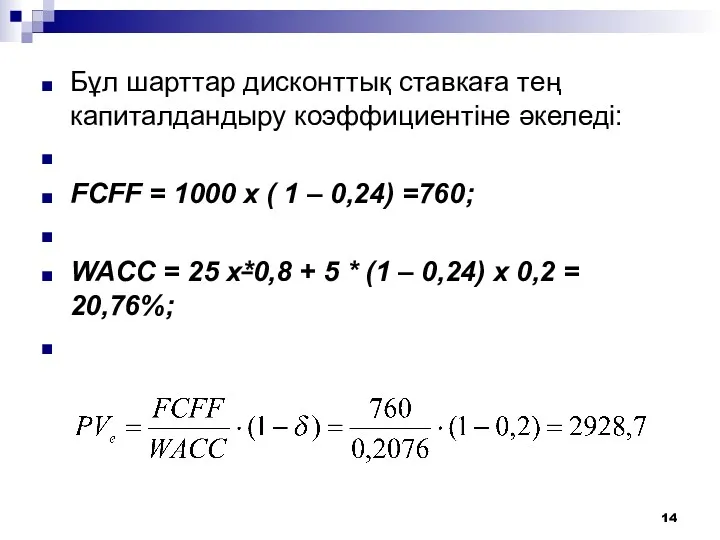

- 13. Фирма үшін DCF әдісі Фирма үшін бос ақша ағымы арқылы компания құнын есептеу

- 14. Бұл шарттар дисконттық ставкаға тең капиталдандыру коэффициентіне әкеледі: FCFF = 1000 х ( 1 – 0,24)

- 15. Акционерлік капитал үшін DCF әдісі Акционерлік капитал үшін бос ақша ағымы арқылы компания құнын есептеу

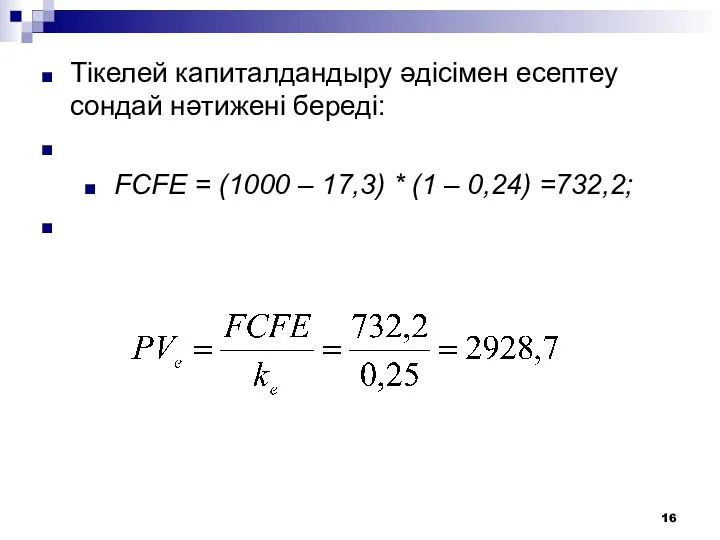

- 16. Тікелей капиталдандыру әдісімен есептеу сондай нәтижені береді: FCFE = (1000 – 17,3) * (1 – 0,24)

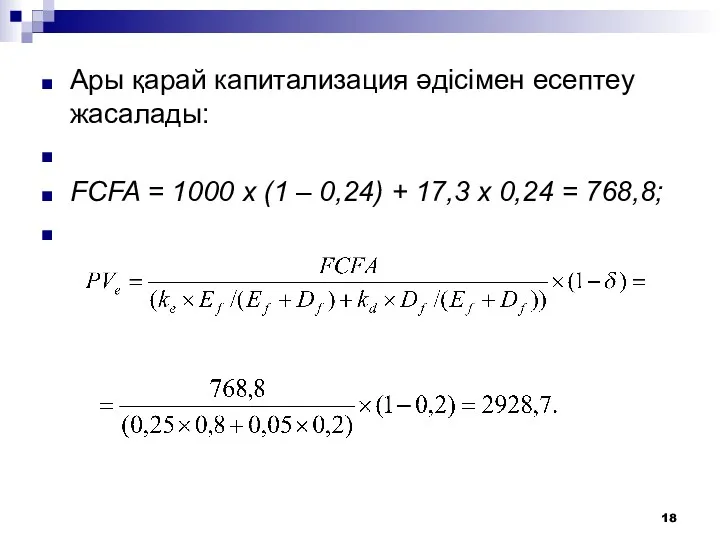

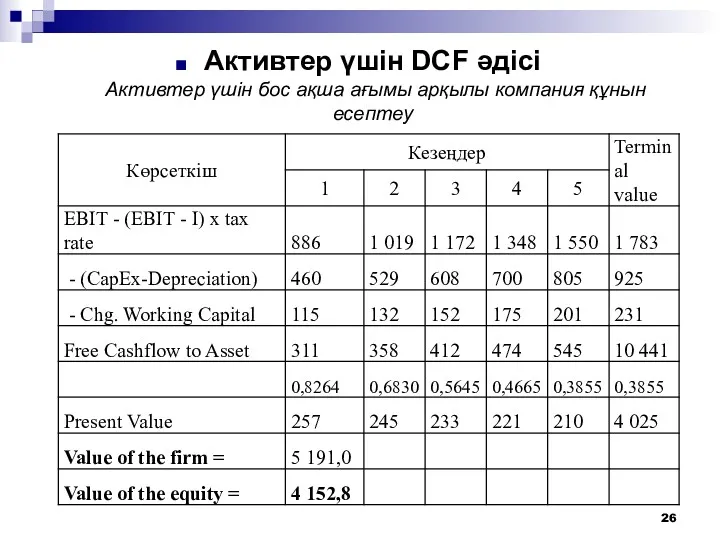

- 17. Активтер үшін DCF әдісі Активтер үшін бос ақша ағымы арқылы компания құнын есептеу

- 18. Ары қарай капитализация әдісімен есептеу жасалады: FCFA = 1000 х (1 – 0,24) + 17,3 х

- 19. 3. Тұрақты өсу қарқыны кезінде компанияның құнын есептеу Жағдай өзгереді егер фирманың даму сценарийі ақша ағыны

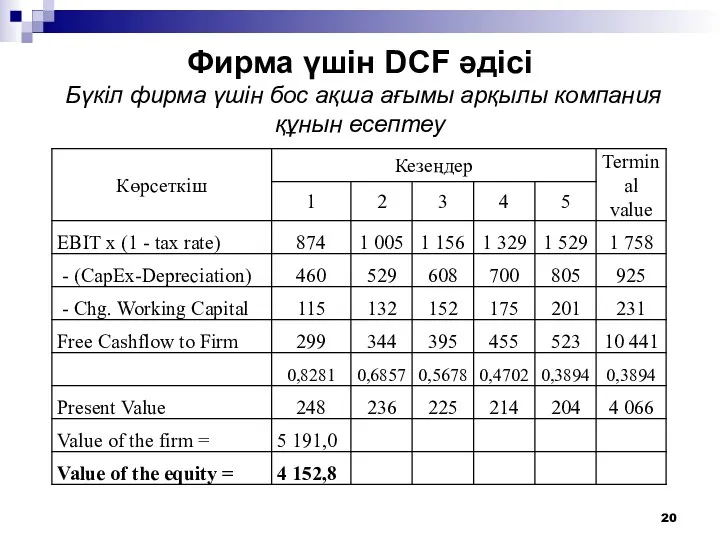

- 20. Фирма үшін DCF әдісі Бүкіл фирма үшін бос ақша ағымы арқылы компания құнын есептеу

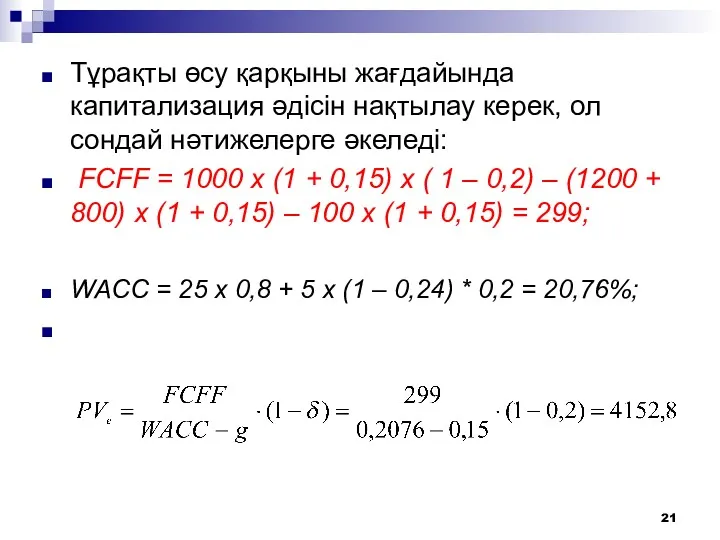

- 21. Тұрақты өсу қарқыны жағдайында капитализация әдісін нақтылау керек, ол сондай нәтижелерге әкеледі: FCFF = 1000 х

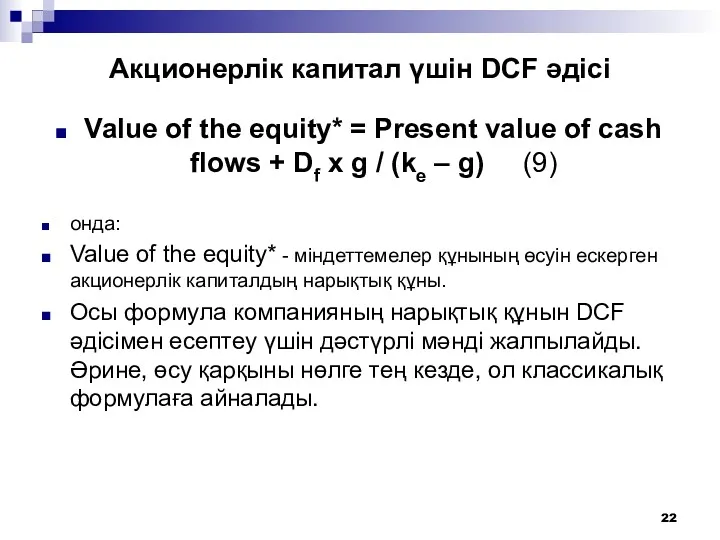

- 22. Акционерлік капитал үшін DCF әдісі Value of the equity* = Present value of cash flows +

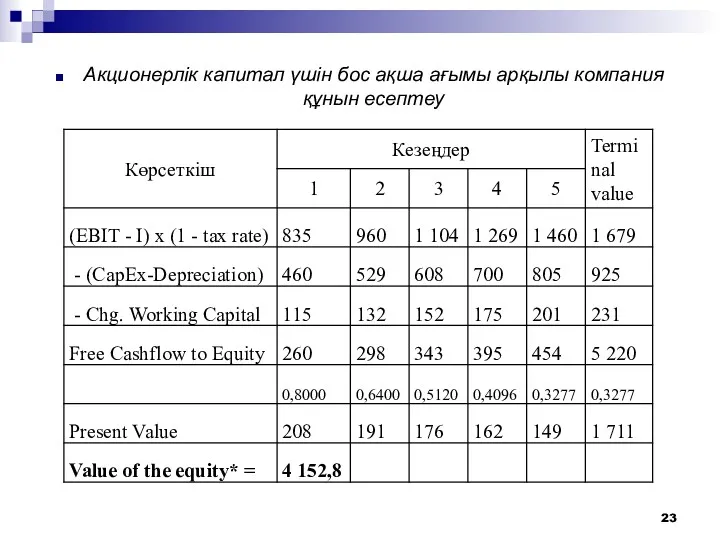

- 23. Акционерлік капитал үшін бос ақша ағымы арқылы компания құнын есептеу

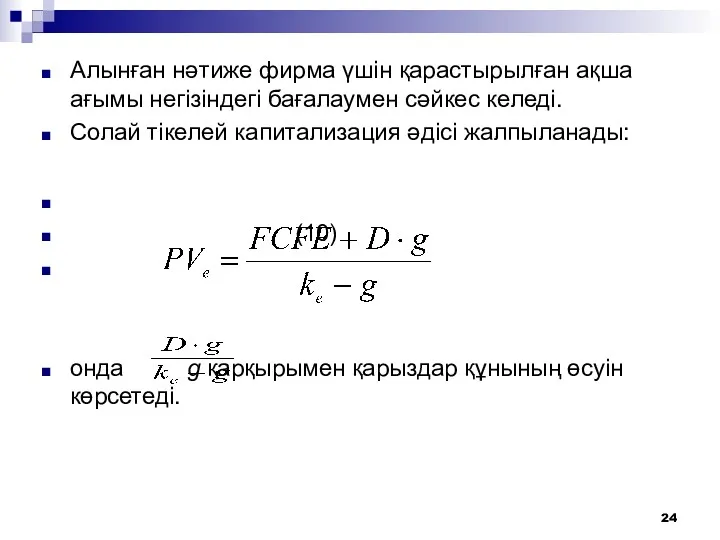

- 24. Алынған нәтиже фирма үшін қарастырылған ақша ағымы негізіндегі бағалаумен сәйкес келеді. Солай тікелей капитализация әдісі жалпыланады:

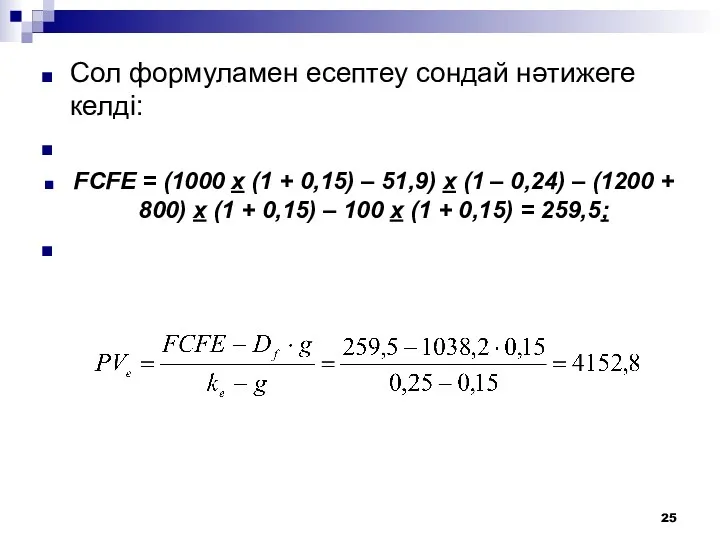

- 25. Сол формуламен есептеу сондай нәтижеге келді: FCFE = (1000 х (1 + 0,15) – 51,9) х

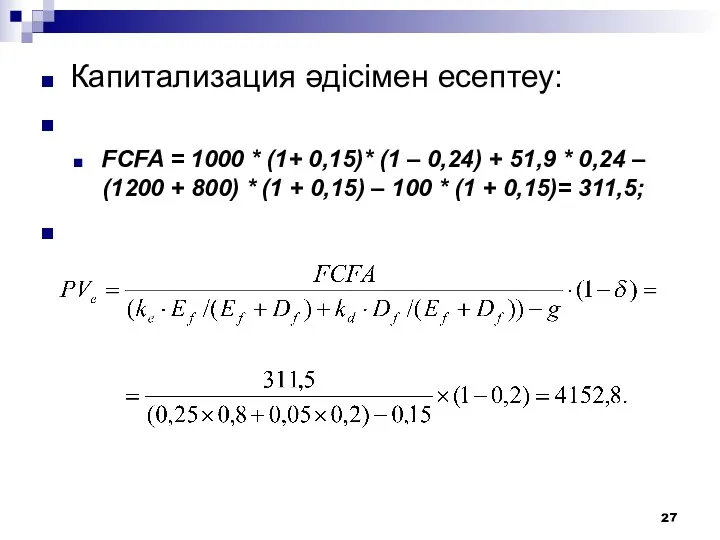

- 26. Активтер үшін DCF әдісі Активтер үшін бос ақша ағымы арқылы компания құнын есептеу

- 27. Капитализация әдісімен есептеу: FCFA = 1000 * (1+ 0,15)* (1 – 0,24) + 51,9 * 0,24

- 29. Скачать презентацию

Әдебиеттер:

Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J.

Әдебиеттер:

Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J.

Сұрақтары:

Ақша ағымдарының болжамына негізделген бағалау әдістерінің есептеу формулалары.

Компанияның құнын есептеу.

Тұрақты

Сұрақтары:

Ақша ағымдарының болжамына негізделген бағалау әдістерінің есептеу формулалары.

Компанияның құнын есептеу.

Тұрақты

Әдістердің бірінші тобының ақпараттық негізі болып барлық инвестицияланған капиталмен немесе меншікті

Әдістердің бірінші тобының ақпараттық негізі болып барлық инвестицияланған капиталмен немесе меншікті

Компания үшін DCF әдісі

Осы әдісті қолданған кезде фирманың бос ақша ағымы

Компания үшін DCF әдісі

Осы әдісті қолданған кезде фирманың бос ақша ағымы

(2)

онда:

WACC (Weighted Average Cost of Capital) = капиталдың орташа өлшенген құны;

ke

(2)

онда:

WACC (Weighted Average Cost of Capital) = капиталдың орташа өлшенген құны;

ke

(3)

онда:

PVe – компанияның нарықтық құны (акционерлік капиталдың).

Егер ағын барлық капиталмен жасалса,

(3)

онда:

PVe – компанияның нарықтық құны (акционерлік капиталдың).

Егер ағын барлық капиталмен жасалса,

Акционерлік капитал үшін DCF әдісі

Бұл әдіс тек акционерлік капиталға тиесілі бос

Акционерлік капитал үшін DCF әдісі

Бұл әдіс тек акционерлік капиталға тиесілі бос

Егер табыстардың өсуі күтілсе, бірақ қарыздар мен акционерлік капиталдың арақатынасы тұрақты

Егер табыстардың өсуі күтілсе, бірақ қарыздар мен акционерлік капиталдың арақатынасы тұрақты

Активтерге DCF әдісі

Үшінші әдістің негізін компанияның барлық активтерімен жинақталған бос ақша

Активтерге DCF әдісі

Үшінші әдістің негізін компанияның барлық активтерімен жинақталған бос ақша

2. Компанияның құнын есептеу

Келесі мәліметтер арқылы ұш әдісті қолдана отырып есептеулер

2. Компанияның құнын есептеу

Келесі мәліметтер арқылы ұш әдісті қолдана отырып есептеулер

Үш әдістер үшін келесі көрсетілген есептеу берілген шектеулер кезінде олардың баламалылығын

Үш әдістер үшін келесі көрсетілген есептеу берілген шектеулер кезінде олардың баламалылығын

Фирма үшін DCF әдісі

Фирма үшін бос ақша ағымы арқылы компания құнын

Фирма үшін DCF әдісі Фирма үшін бос ақша ағымы арқылы компания құнын

Бұл шарттар дисконттық ставкаға тең капиталдандыру коэффициентіне әкеледі:

FCFF = 1000 х

Бұл шарттар дисконттық ставкаға тең капиталдандыру коэффициентіне әкеледі:

FCFF = 1000 х

Акционерлік капитал үшін DCF әдісі

Акционерлік капитал үшін бос ақша ағымы арқылы

Акционерлік капитал үшін DCF әдісі Акционерлік капитал үшін бос ақша ағымы арқылы

Тікелей капиталдандыру әдісімен есептеу сондай нәтижені береді:

FCFE = (1000 – 17,3)

Тікелей капиталдандыру әдісімен есептеу сондай нәтижені береді:

FCFE = (1000 – 17,3)

Активтер үшін DCF әдісі

Активтер үшін бос ақша ағымы арқылы компания

Активтер үшін DCF әдісі Активтер үшін бос ақша ағымы арқылы компания

Ары қарай капитализация әдісімен есептеу жасалады:

FCFA = 1000 х (1 –

Ары қарай капитализация әдісімен есептеу жасалады:

FCFA = 1000 х (1 –

3. Тұрақты өсу қарқыны кезінде компанияның құнын есептеу

Жағдай өзгереді егер фирманың

3. Тұрақты өсу қарқыны кезінде компанияның құнын есептеу

Жағдай өзгереді егер фирманың

Фирма үшін DCF әдісі

Бүкіл фирма үшін бос ақша ағымы арқылы

Фирма үшін DCF әдісі Бүкіл фирма үшін бос ақша ағымы арқылы

Тұрақты өсу қарқыны жағдайында капитализация әдісін нақтылау керек, ол сондай нәтижелерге

Тұрақты өсу қарқыны жағдайында капитализация әдісін нақтылау керек, ол сондай нәтижелерге

Акционерлік капитал үшін DCF әдісі

Value of the equity* = Present value

Акционерлік капитал үшін DCF әдісі

Value of the equity* = Present value

Акционерлік капитал үшін бос ақша ағымы арқылы компания құнын есептеу

Акционерлік капитал үшін бос ақша ағымы арқылы компания құнын есептеу

Алынған нәтиже фирма үшін қарастырылған ақша ағымы негізіндегі бағалаумен сәйкес келеді.

Солай

Алынған нәтиже фирма үшін қарастырылған ақша ағымы негізіндегі бағалаумен сәйкес келеді.

Солай

Сол формуламен есептеу сондай нәтижеге келді:

FCFE = (1000 х (1 +

Сол формуламен есептеу сондай нәтижеге келді:

FCFE = (1000 х (1 +

Активтер үшін DCF әдісі

Активтер үшін бос ақша ағымы арқылы компания

Активтер үшін DCF әдісі Активтер үшін бос ақша ағымы арқылы компания

Капитализация әдісімен есептеу:

FCFA = 1000 * (1+ 0,15)* (1 – 0,24)

Капитализация әдісімен есептеу:

FCFA = 1000 * (1+ 0,15)* (1 – 0,24)

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Кредит наличными. Преимущества оформления кредитов в Альфа-Банке

Кредит наличными. Преимущества оформления кредитов в Альфа-Банке Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Образовательный кредит в наше время

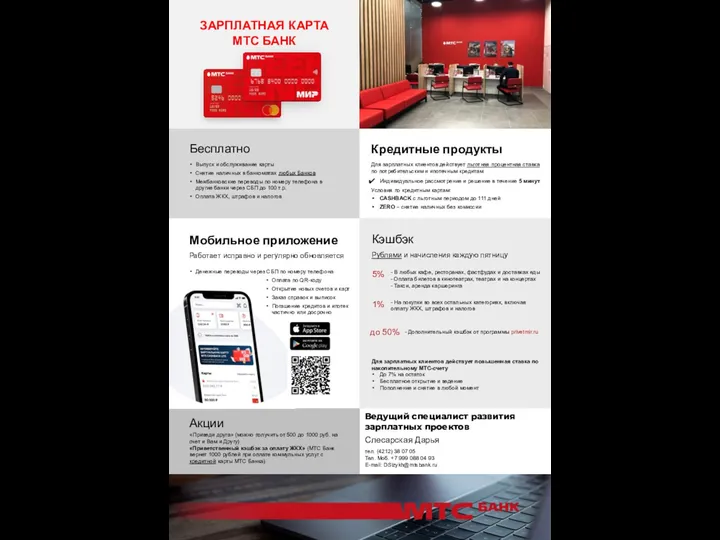

Образовательный кредит в наше время Зарплатная карта МТС банк

Зарплатная карта МТС банк Прибыль предприятия. Показатели рентабельности

Прибыль предприятия. Показатели рентабельности Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Благотворительный фонд, поколение Ашан. Программа содействия развитию образования. Конкурс студенческих работ

Благотворительный фонд, поколение Ашан. Программа содействия развитию образования. Конкурс студенческих работ Жер салығы

Жер салығы Сыбайлас жемқорлыққа қарсы мәдениет

Сыбайлас жемқорлыққа қарсы мәдениет Фінансова звітність підприємства

Фінансова звітність підприємства Нестандартные аукционы

Нестандартные аукционы Державні цільові фонди

Державні цільові фонди Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Акционерное фондирование

Акционерное фондирование История денег России

История денег России Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности

Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Понятие субъектов страхового дела

Понятие субъектов страхового дела Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций О Порядке открытия лицевых счетов территориальными органами

О Порядке открытия лицевых счетов территориальными органами Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Ипотечные продукты Банка ГПБ (АО)

Ипотечные продукты Банка ГПБ (АО)