- Система счетов бухгалтерского учета и двойная запись

Содержание

- 2. Вопросы: Счета бухгалтерского учета и их строение. Взаимосвязь счетов и бухгалтерского баланса. Двойная запись на счетах,

- 3. Литература: 1. Учебники по теории бухгалтерского учета (с поправкой на современность) 2. Федеральный закон «О бухгалтерском

- 4. Предназначен для отражения и контроля конкретного объекта учета ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

- 5. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по характеру Счета для учета хозяйственных средств организации

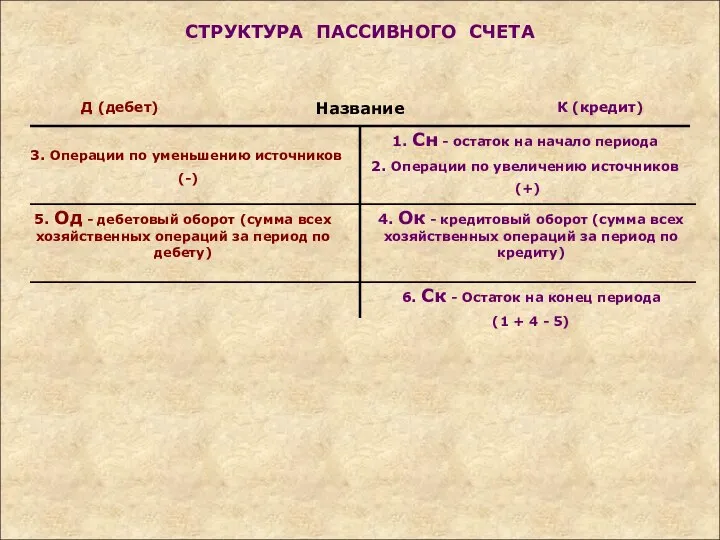

- 6. СТРУКТУРА ПАССИВНОГО СЧЕТА Ск (пассивного счета) = Сн + Ок - Од

- 7. АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое

- 9. МЕТОД ДВОЙНОЙ ЗАПИСИ Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться

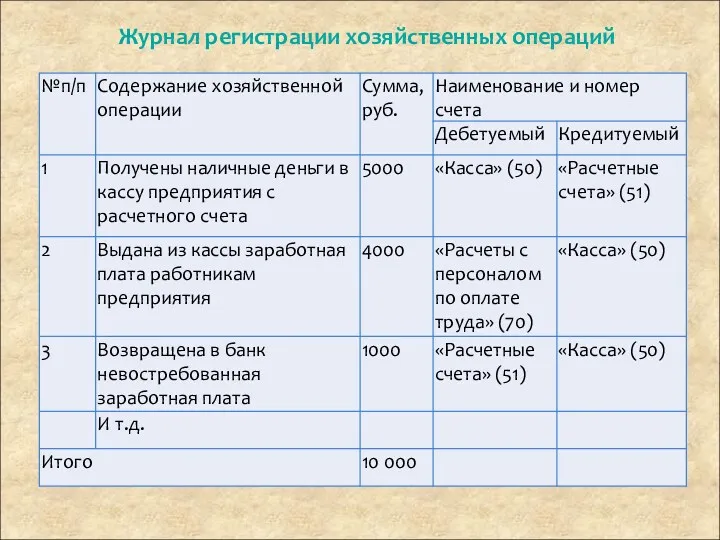

- 10. Журнал регистрации хозяйственных операций

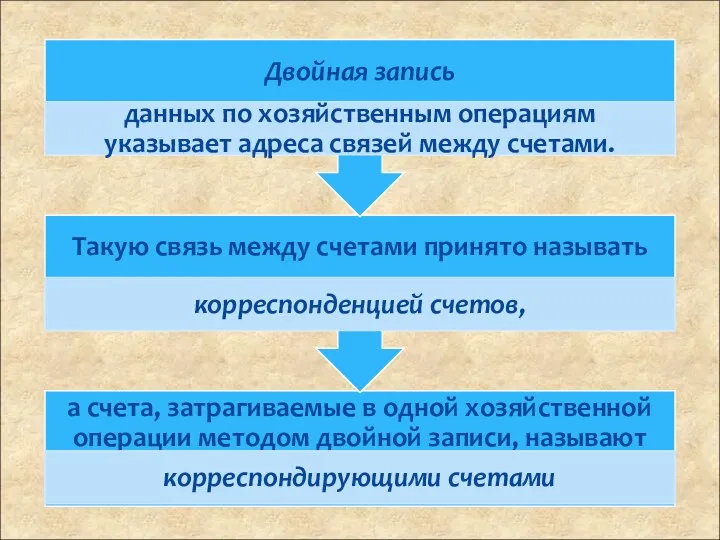

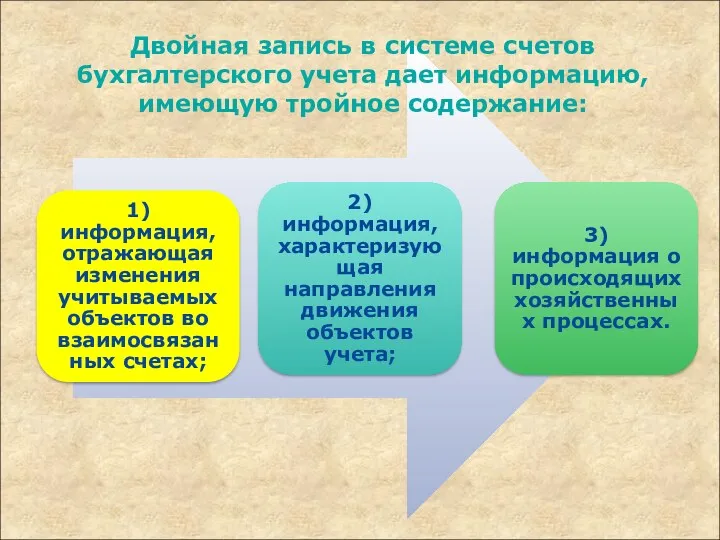

- 11. Двойная запись в системе счетов бухгалтерского учета дает информацию, имеющую тройное содержание:

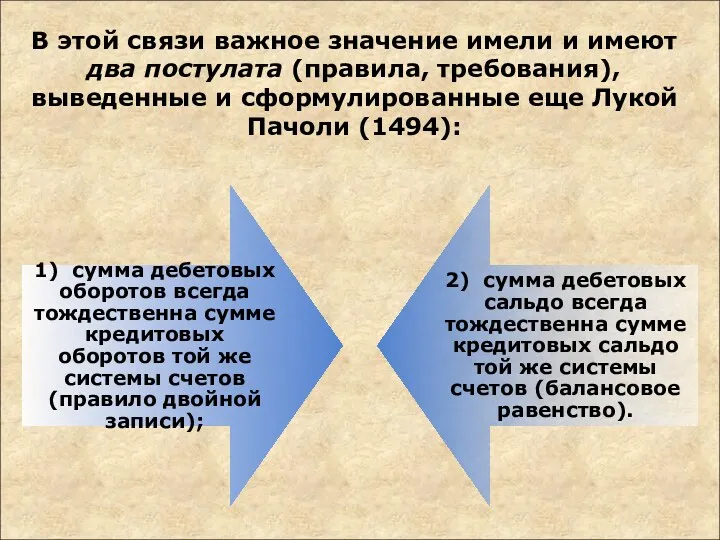

- 12. В этой связи важное значение имели и имеют два постулата (правила, требования), выведенные и сформулированные еще

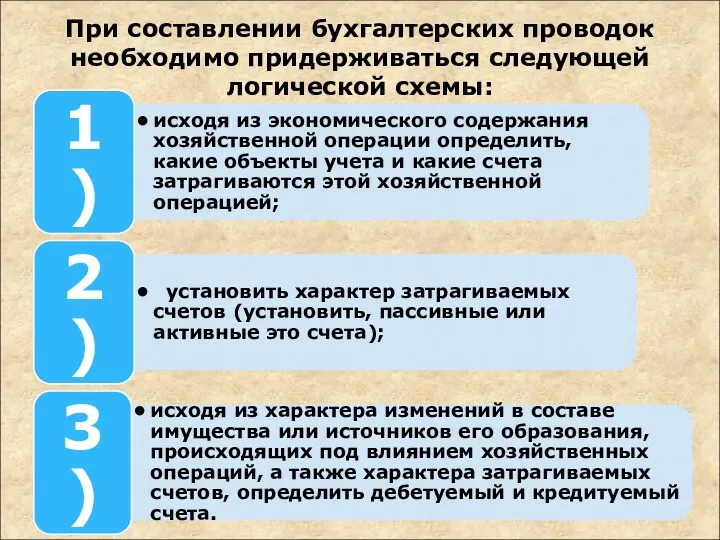

- 14. При составлении бухгалтерских проводок необходимо придерживаться следующей логической схемы:

- 16. Реальные бухгалтерские записи служат для отражения изменений в объектах бухгалтерского наблюдения, произошедших в результате фактов хозяйственной

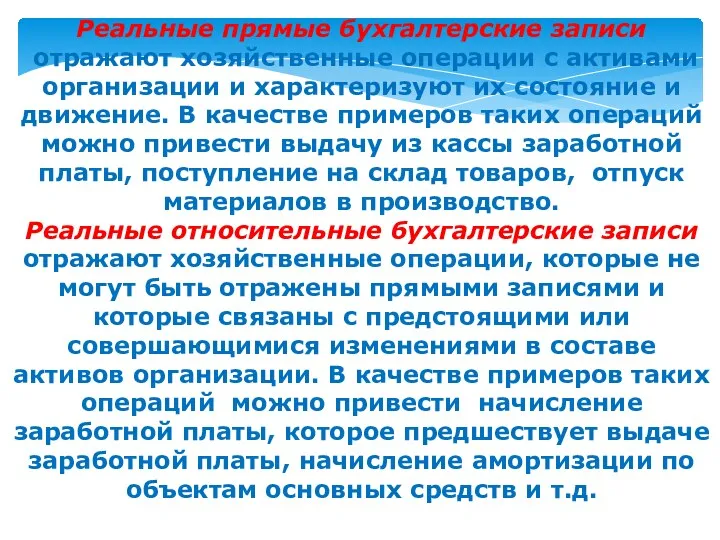

- 17. Реальные прямые бухгалтерские записи отражают хозяйственные операции с активами организации и характеризуют их состояние и движение.

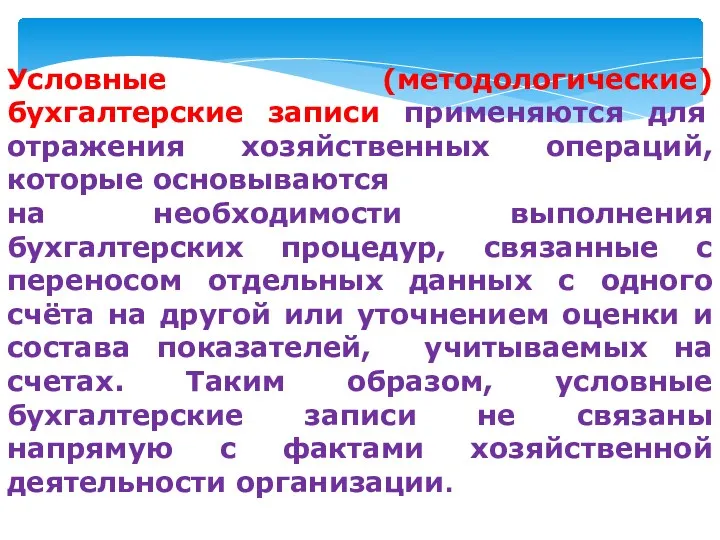

- 18. Условные (методологические) бухгалтерские записи применяются для отражения хозяйственных операций, которые основываются на необходимости выполнения бухгалтерских процедур,

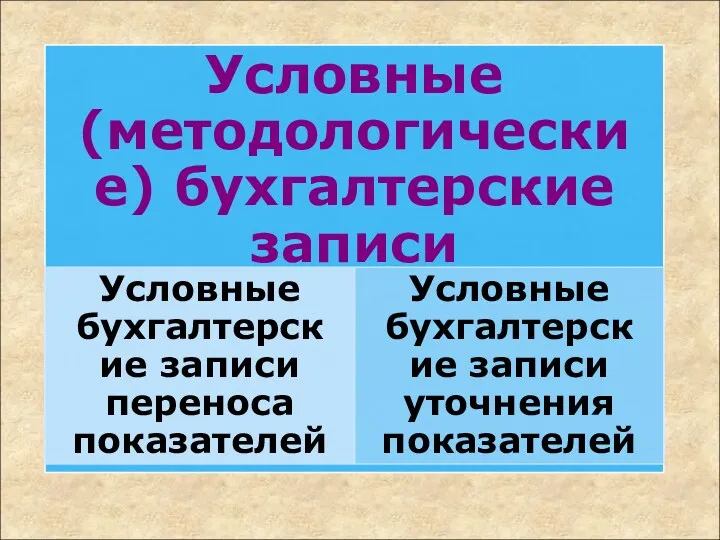

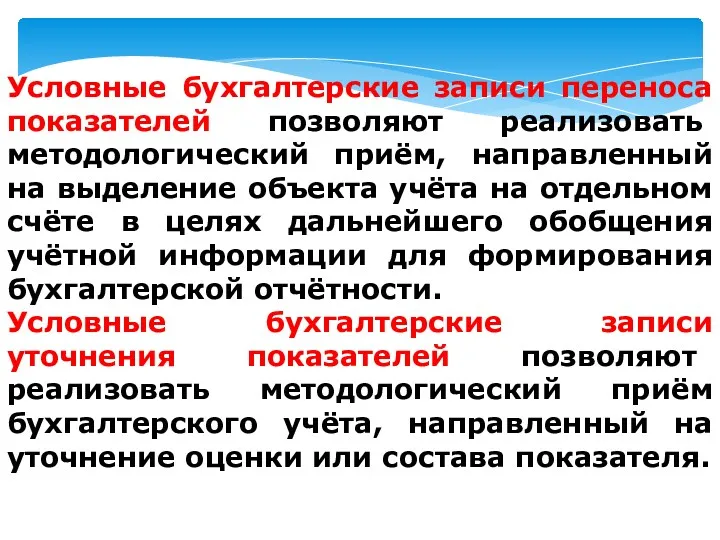

- 20. Условные бухгалтерские записи переноса показателей позволяют реализовать методологический приём, направленный на выделение объекта учёта на отдельном

- 21. дополнительные

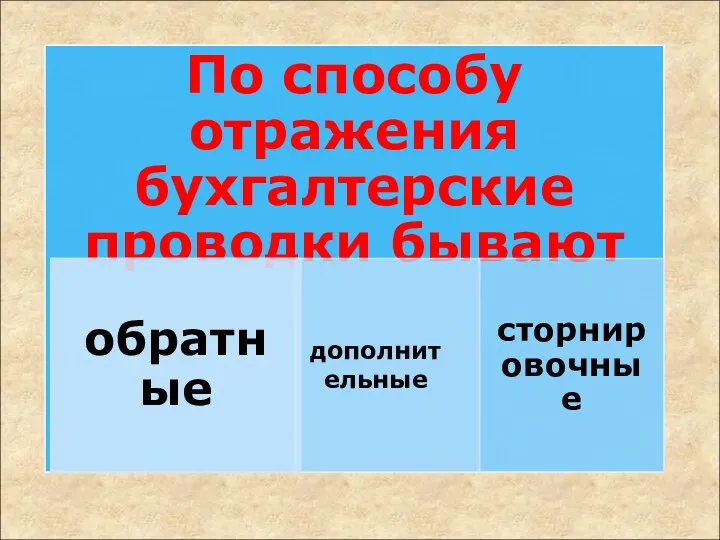

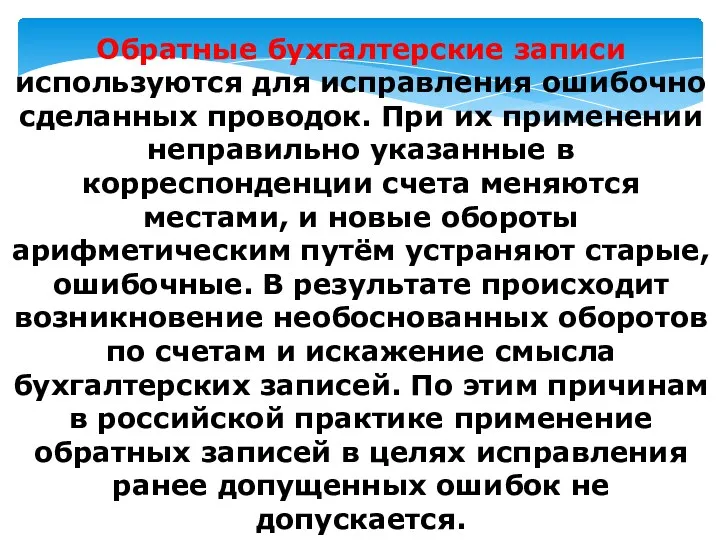

- 22. Обратные бухгалтерские записи используются для исправления ошибочно сделанных проводок. При их применении неправильно указанные в корреспонденции

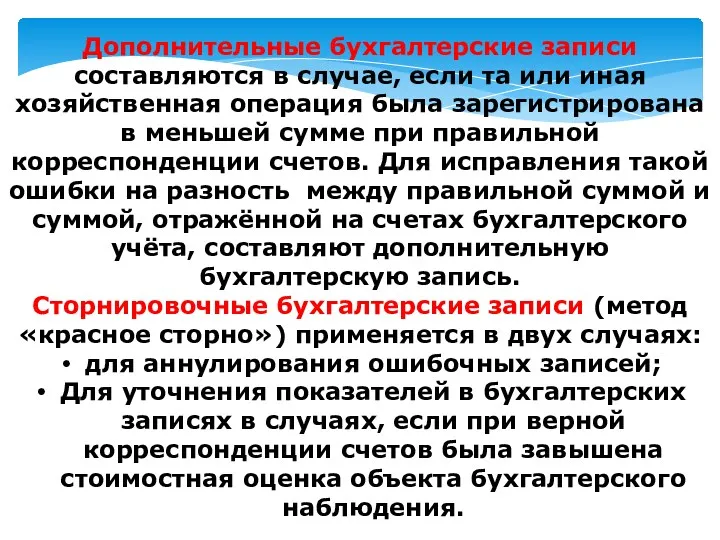

- 23. Дополнительные бухгалтерские записи составляются в случае, если та или иная хозяйственная операция была зарегистрирована в меньшей

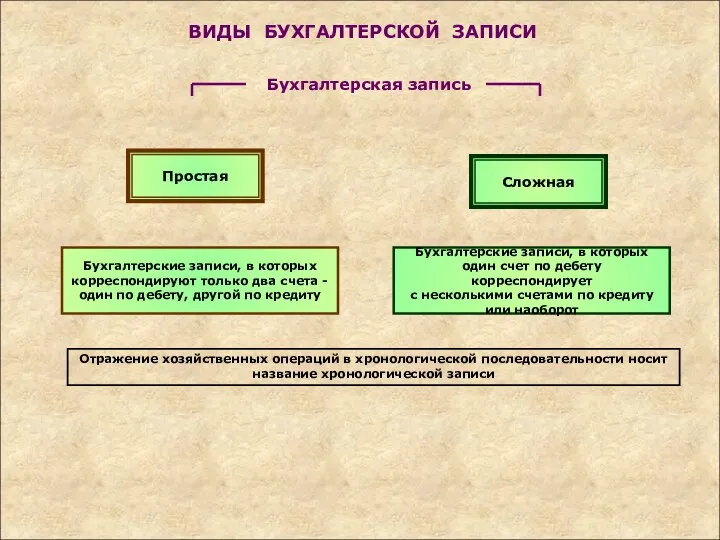

- 25. Бухгалтерская запись Простая Сложная Бухгалтерские записи, в которых корреспондируют только два счета - один по дебету,

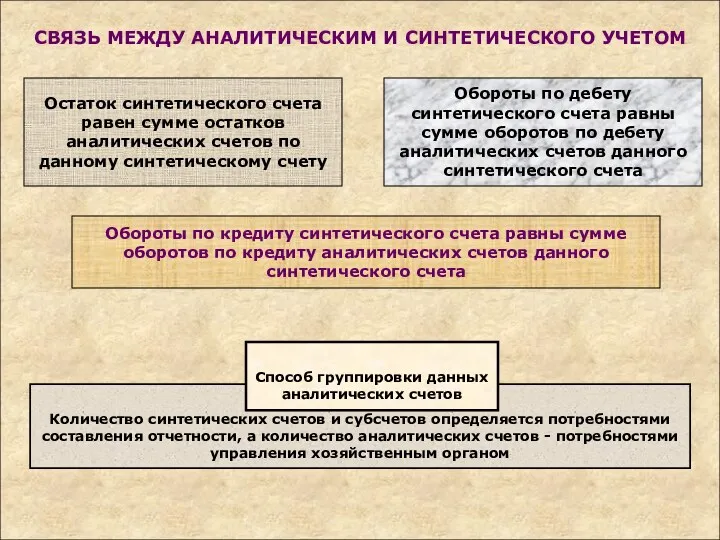

- 26. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления

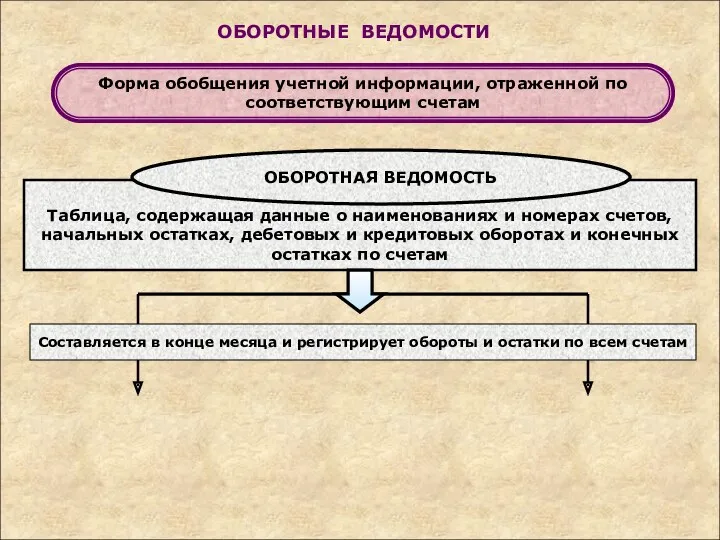

- 27. Таблица, содержащая данные о наименованиях и номерах счетов, начальных остатках, дебетовых и кредитовых оборотах и конечных

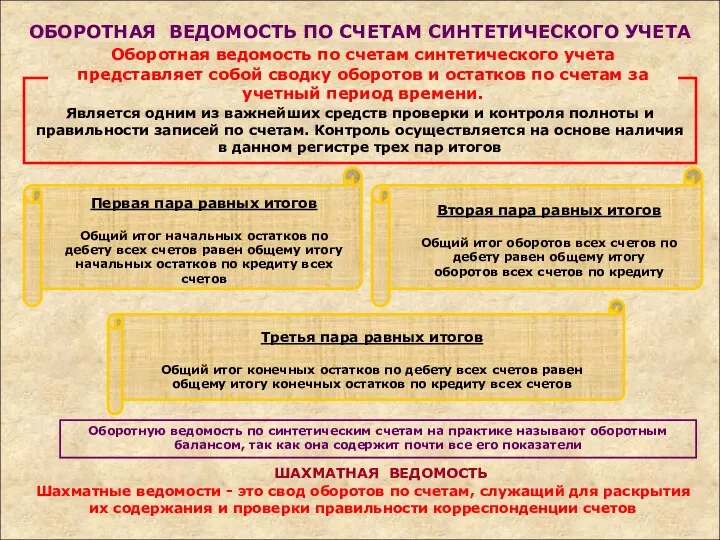

- 28. ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА Является одним из важнейших средств проверки и контроля полноты и

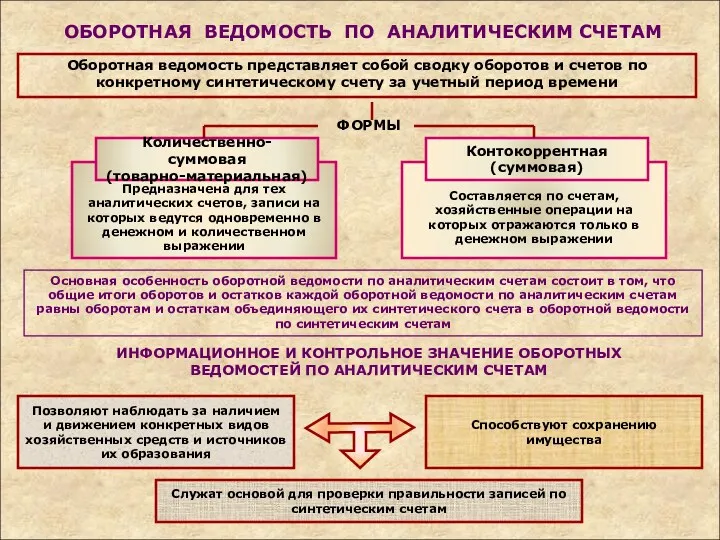

- 29. Составляется по счетам, хозяйственные операции на которых отражаются только в денежном выражении Предназначена для тех аналитических

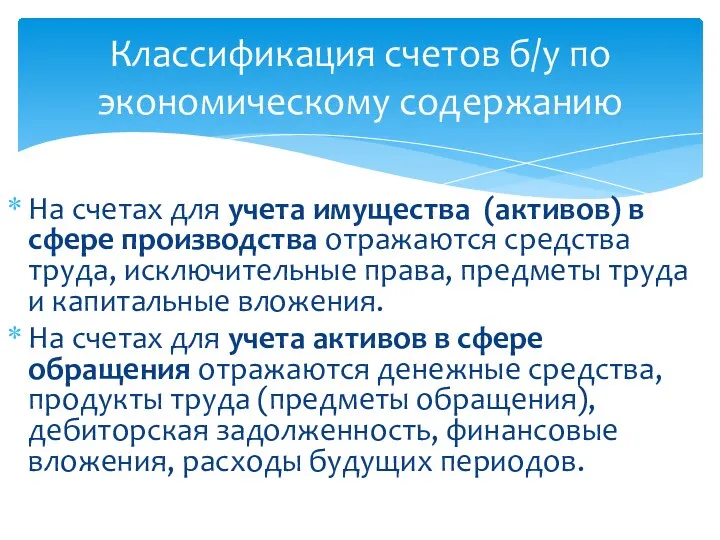

- 30. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ В сфере производства В сфере обращения В непроизводственной сфере Счета

- 31. Классификация счетов б/у по экономическому содержанию На счетах для учета имущества (активов) в сфере производства отражаются

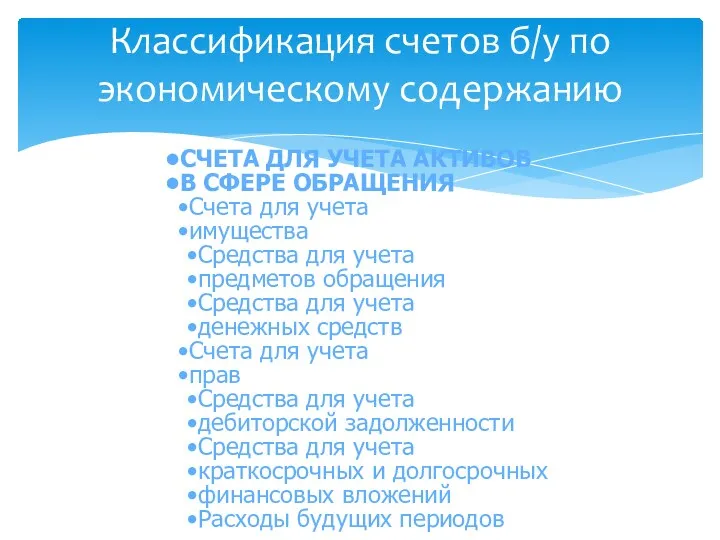

- 32. Классификация счетов б/у по экономическому содержанию СЧЕТА ДЛЯ УЧЕТА АКТИВОВ В СФЕРЕ ОБРАЩЕНИЯ Счета для учета

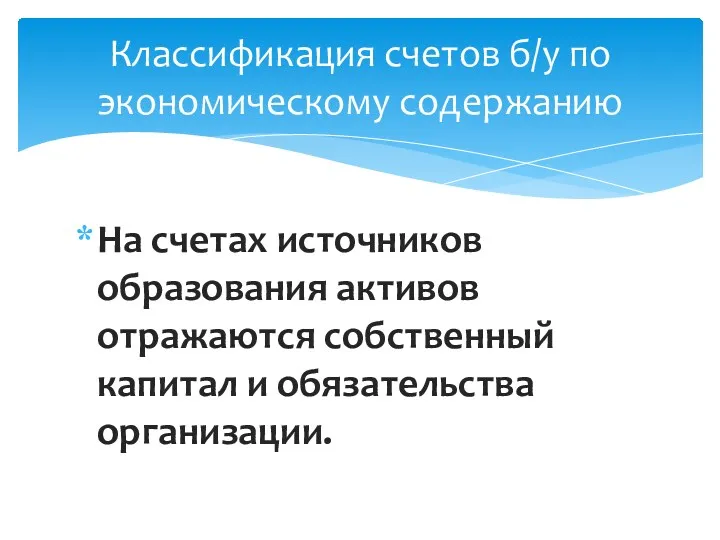

- 33. Классификация счетов б/у по экономическому содержанию На счетах источников образования активов отражаются собственный капитал и обязательства

- 34. Классификация счетов б/у по экономическому содержанию На счетах для учета обязательств отражается вся кредиторская задолженность (долги)

- 35. Классификация счетов б/у по экономическому содержанию Счета для учета хозяйственных процессов и их результатов Счета для

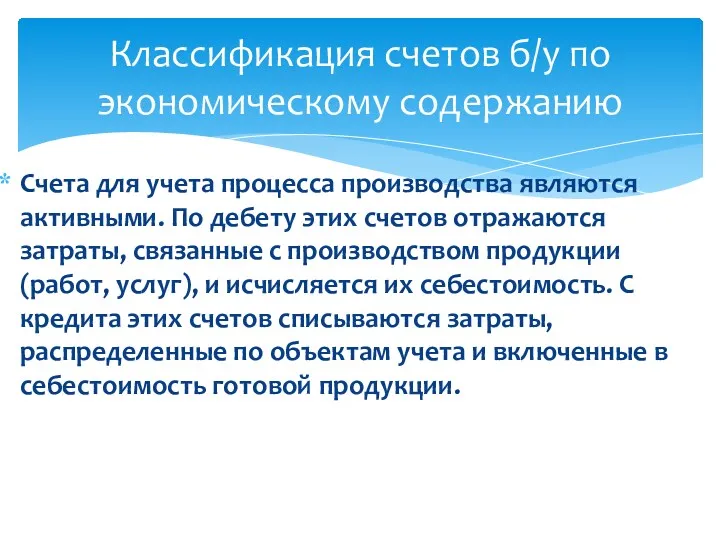

- 36. Классификация счетов б/у по экономическому содержанию Счета для учета процесса производства являются активными. По дебету этих

- 37. Классификация счетов б/у по экономическому содержанию На счетах для учета процесса обращения собираются расходы, связанные с

- 38. Классификация счетов б/у по экономическому содержанию Счета для учетов результатов хозяйственных процессов используются для исчисления (определения)

- 39. Классификация счетов б/у по структуре Основные Инвентарные Фондовые Счета для учёта расчётов

- 40. Классификация счетов б/у по структуре Основные счета служат базой для составления бух. баланса. Инвентарные счета используются

- 41. Классификация счетов б/у по структуре Фондовые счета, используемые для учёта собственных источников образования активов, являются пассивными.

- 42. Классификация счетов б/у по структуре Регулирующие Дополнительные Контрарные Контрарно – дополнительные

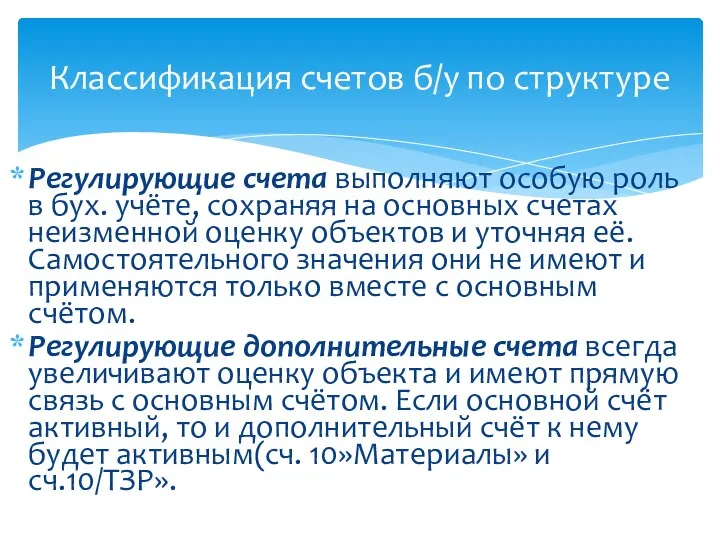

- 43. Классификация счетов б/у по структуре Регулирующие счета выполняют особую роль в бух. учёте, сохраняя на основных

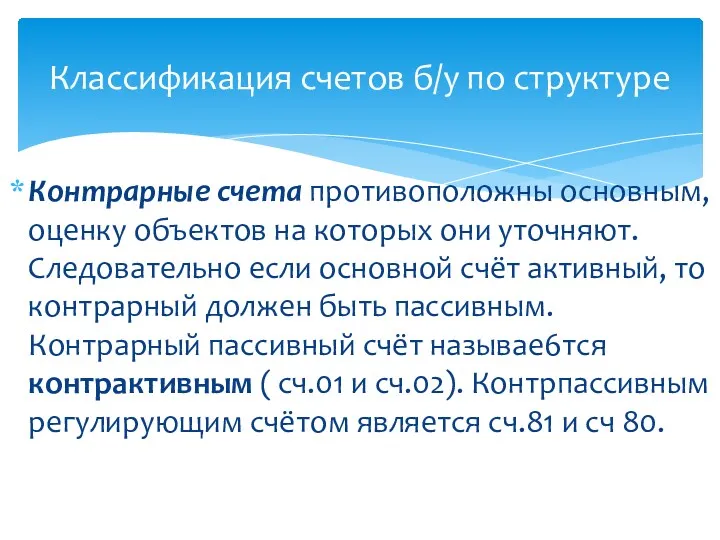

- 44. Классификация счетов б/у по структуре Контрарные счета противоположны основным, оценку объектов на которых они уточняют. Следовательно

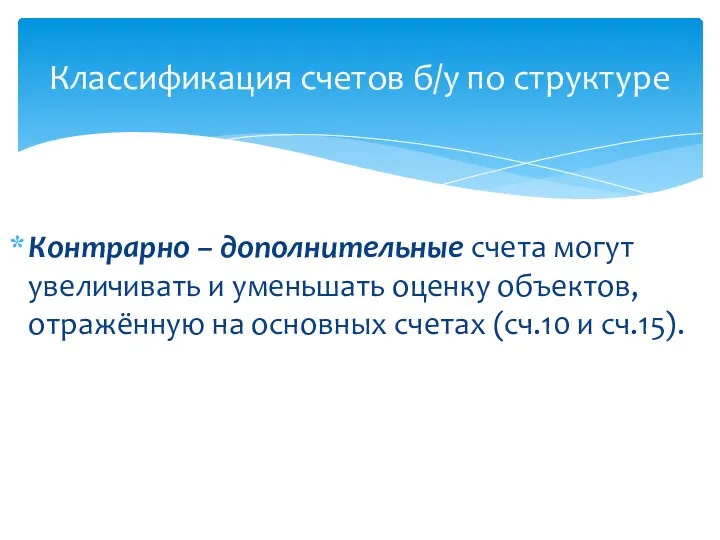

- 45. Классификация счетов б/у по структуре Контрарно – дополнительные счета могут увеличивать и уменьшать оценку объектов, отражённую

- 46. Классификация счетов б/у по структуре СЧЕТА ОПЕРАЦИОННЫЕ Счета собирательно - распределительные Счета калькуляционные Счета сопоставляющие

- 47. Классификация счетов б/у по структуре Собирательно – распределительные счета – активные. По дебету этих счетов собираются

- 48. Классификация счетов б/у по структуре Бюджетно - распределительные Забалансовые Финансово - результатные

- 49. Классификация счетов б/у по структуре Бюджетно – распределительные счета предназначены для распределения расходов по смежным отчётным

- 50. Классификация счетов б/у по структуре Финансово – результатные счета предназначены для выявления результата финансово – хозяйственной

- 51. План счетов бух. учёта План счетов бухгалтерского учёта – это систематизированный перечень счетов, применяемых в практике

- 53. Скачать презентацию

Вопросы:

Счета бухгалтерского учета и их строение.

Взаимосвязь счетов и бухгалтерского баланса.

Двойная

Вопросы:

Счета бухгалтерского учета и их строение.

Взаимосвязь счетов и бухгалтерского баланса.

Двойная

Литература:

1. Учебники по теории бухгалтерского учета (с поправкой на современность)

2. Федеральный

Литература:

1. Учебники по теории бухгалтерского учета (с поправкой на современность)

2. Федеральный

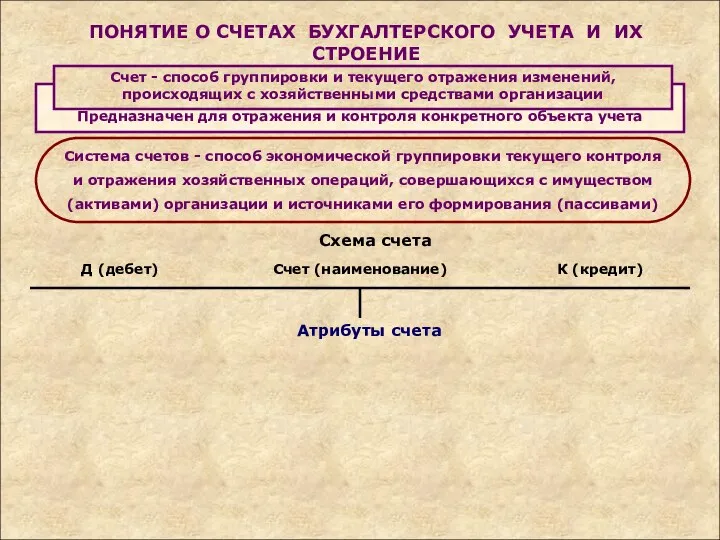

Предназначен для отражения и контроля конкретного объекта учета

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и

Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций

Двойная запись в системе счетов бухгалтерского учета дает информацию, имеющую тройное

Двойная запись в системе счетов бухгалтерского учета дает информацию, имеющую тройное

В этой связи важное значение имели и имеют два постулата (правила,

В этой связи важное значение имели и имеют два постулата (правила,

При составлении бухгалтерских проводок необходимо придерживаться следующей логической схемы:

При составлении бухгалтерских проводок необходимо придерживаться следующей логической схемы:

Реальные бухгалтерские записи служат

для отражения изменений в объектах бухгалтерского наблюдения,

для отражения изменений в объектах бухгалтерского наблюдения,

Реальные прямые бухгалтерские записи

отражают хозяйственные операции с активами организации и

Реальные прямые бухгалтерские записи

отражают хозяйственные операции с активами организации и

Условные (методологические) бухгалтерские записи применяются для отражения хозяйственных операций, которые основываются

Условные бухгалтерские записи переноса показателей позволяют реализовать методологический приём, направленный на

дополнительные

Обратные бухгалтерские записи используются для исправления ошибочно сделанных проводок. При их

Дополнительные бухгалтерские записи составляются в случае, если та или иная хозяйственная

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество

Таблица, содержащая данные о наименованиях и номерах счетов,

начальных остатках, дебетовых и

начальных остатках, дебетовых и

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

Составляется по счетам,

хозяйственные операции на

которых отражаются только в

денежном выражении

Предназначена для тех

аналитических

хозяйственные операции на

которых отражаются только в

денежном выражении

Предназначена для тех

аналитических

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной

Классификация счетов б/у по экономическому содержанию

На счетах для учета имущества

Классификация счетов б/у по экономическому содержанию

На счетах для учета имущества

Классификация счетов б/у по экономическому содержанию

СЧЕТА ДЛЯ УЧЕТА АКТИВОВ

В СФЕРЕ

Классификация счетов б/у по экономическому содержанию

СЧЕТА ДЛЯ УЧЕТА АКТИВОВ

В СФЕРЕ

Классификация счетов б/у по экономическому содержанию

На счетах источников образования активов

Классификация счетов б/у по экономическому содержанию

На счетах источников образования активов

Классификация счетов б/у по экономическому содержанию

На счетах для учета обязательств

Классификация счетов б/у по экономическому содержанию

На счетах для учета обязательств

Классификация счетов б/у по экономическому содержанию

Счета для учета хозяйственных процессов

и

Классификация счетов б/у по экономическому содержанию

Счета для учета хозяйственных процессов

и

Классификация счетов б/у по экономическому содержанию

Счета для учета процесса производства

Классификация счетов б/у по экономическому содержанию

Счета для учета процесса производства

Классификация счетов б/у по экономическому содержанию

На счетах для учета процесса

Классификация счетов б/у по экономическому содержанию

На счетах для учета процесса

Классификация счетов б/у по экономическому содержанию

Счета для учетов результатов хозяйственных

Классификация счетов б/у по экономическому содержанию

Счета для учетов результатов хозяйственных

Классификация счетов б/у по структуре

Основные

Инвентарные

Фондовые

Счета для учёта расчётов

Классификация счетов б/у по структуре

Основные

Инвентарные

Фондовые

Счета для учёта расчётов

Классификация счетов б/у по структуре

Основные счета служат базой для составления бух.

Классификация счетов б/у по структуре

Основные счета служат базой для составления бух.

Классификация счетов б/у по структуре

Фондовые счета, используемые для учёта собственных источников

Классификация счетов б/у по структуре

Фондовые счета, используемые для учёта собственных источников

Классификация счетов б/у по структуре

Регулирующие

Дополнительные

Контрарные

Контрарно –

дополнительные

Классификация счетов б/у по структуре

Регулирующие

Дополнительные

Контрарные

Контрарно –

дополнительные

Классификация счетов б/у по структуре

Регулирующие счета выполняют особую роль в бух.

Классификация счетов б/у по структуре

Регулирующие счета выполняют особую роль в бух.

Классификация счетов б/у по структуре

Контрарные счета противоположны основным, оценку объектов на

Классификация счетов б/у по структуре

Контрарные счета противоположны основным, оценку объектов на

Классификация счетов б/у по структуре

Контрарно – дополнительные счета могут увеличивать и

Классификация счетов б/у по структуре

Контрарно – дополнительные счета могут увеличивать и

Классификация счетов б/у по структуре

СЧЕТА ОПЕРАЦИОННЫЕ

Счета

собирательно - распределительные

Счета калькуляционные

Счета

Классификация счетов б/у по структуре

СЧЕТА ОПЕРАЦИОННЫЕ

Счета

собирательно - распределительные

Счета калькуляционные

Счета

Классификация счетов б/у по структуре

Собирательно – распределительные счета – активные. По

Классификация счетов б/у по структуре

Собирательно – распределительные счета – активные. По

Классификация счетов б/у по структуре

Бюджетно - распределительные

Забалансовые

Финансово - результатные

Классификация счетов б/у по структуре

Бюджетно - распределительные

Забалансовые

Финансово - результатные

Классификация счетов б/у по структуре

Бюджетно – распределительные счета предназначены для распределения

Классификация счетов б/у по структуре

Бюджетно – распределительные счета предназначены для распределения

Классификация счетов б/у по структуре

Финансово – результатные счета предназначены для выявления

Классификация счетов б/у по структуре

Финансово – результатные счета предназначены для выявления

План счетов бух. учёта

План счетов бухгалтерского учёта – это систематизированный перечень

План счетов бух. учёта

План счетов бухгалтерского учёта – это систематизированный перечень

Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Операції та послуги комерційних банків. (Тема 3)

Операції та послуги комерційних банків. (Тема 3) Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Государственные услуги ФСС

Государственные услуги ФСС Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Корпорация

Корпорация Організація оплати праці на підприємстві

Організація оплати праці на підприємстві Бухгалтерская и налоговая отчетность 2019. Новые формы и требования

Бухгалтерская и налоговая отчетность 2019. Новые формы и требования О состоянии финансового сектора Калининградской области

О состоянии финансового сектора Калининградской области Инвестициялық стратегия

Инвестициялық стратегия Налогообложение страховых организаций

Налогообложение страховых организаций Füüsilisest isikust ettevõtja ja tulumaks

Füüsilisest isikust ettevõtja ja tulumaks Валютный рынок

Валютный рынок Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Финансовые коэффициенты

Финансовые коэффициенты Условия финансирования АО КазАгроФинанс на 2019 год

Условия финансирования АО КазАгроФинанс на 2019 год Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Інвестиційна компанія InFuture

Інвестиційна компанія InFuture Теоретические основы учета основных средств

Теоретические основы учета основных средств География на купюрах

География на купюрах Повышение денежного довольствия военнослужащих в 2019 году

Повышение денежного довольствия военнослужащих в 2019 году Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Important notes. Financial standing of hotel

Important notes. Financial standing of hotel Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Тенденции развития современной финансовой науки

Тенденции развития современной финансовой науки