- Організація оплати праці на підприємстві

Содержание

- 2. План Поняття заробітної плати, її види та структура Форми та системи оплати праці Погодинна оплата праці

- 3. 1. Поняття заробітної плати, її види та структура Відповідно до Закону України «Про оплату праці», заробітна

- 4. Види заробітної плати Реальна заробітна плата знаходиться в певному співвідношенні із номінальною: де, Ірзп – індекс

- 5. Функції заробітної плати Заробітна плата виконує певні функції

- 6. Структура заробітної плати Заробітна плата складається з основної заробітної плати, додаткової заробітної плати, інших заохочувальних та

- 7. 2. Форми та системи оплати праці Система оплати праці — це визначений взаємозв’язок між показниками, що

- 8. Умови форм оплати праці Вибір форми оплати праці вимагає дотримання певних умов, за яких її застосування

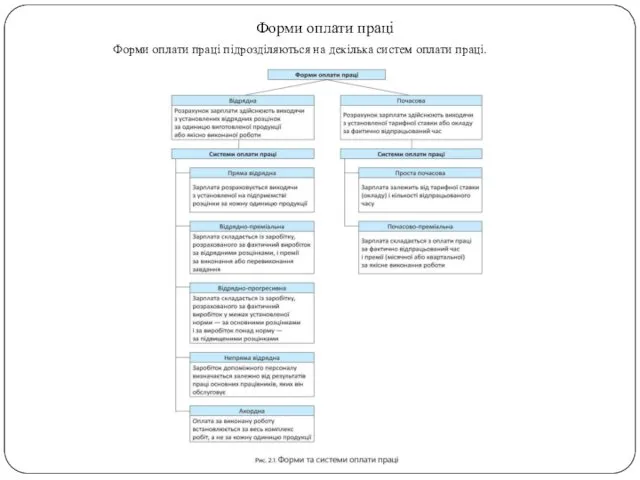

- 9. Форми оплати праці Форми оплати праці підрозділяються на декілька систем оплати праці.

- 10. Системи почасової та відрядної форм оплати праці можуть бути індивідуальними або колективними (бригадними) залежно від показників,

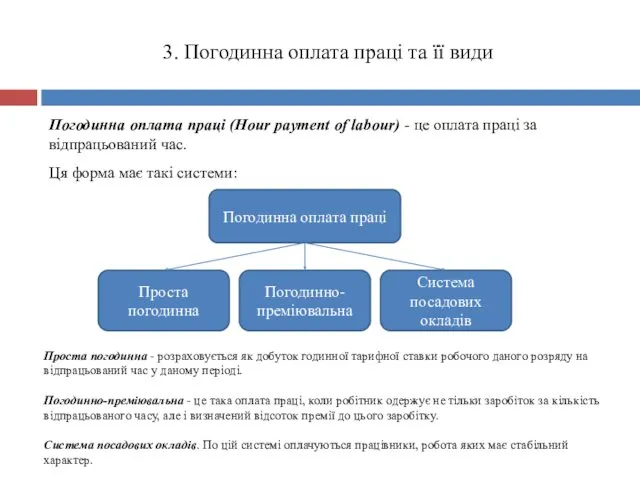

- 11. 3. Погодинна оплата праці та її види Погодинна оплата праці (Hour payment of labour) - це

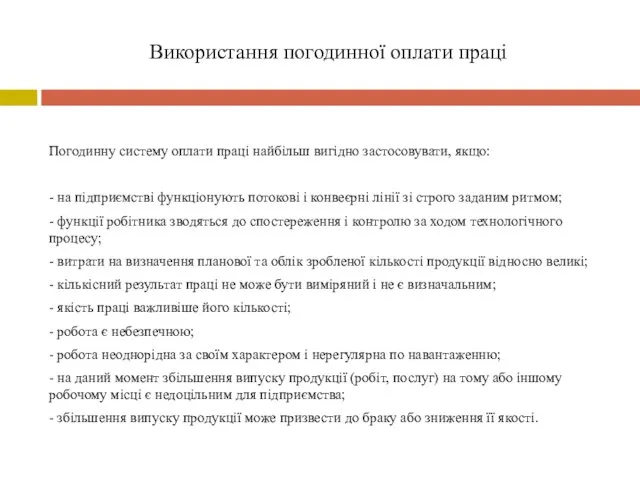

- 12. Використання погодинної оплати праці Погодинну систему оплати праці найбільш вигідно застосовувати, якщо: - на підприємстві функціонують

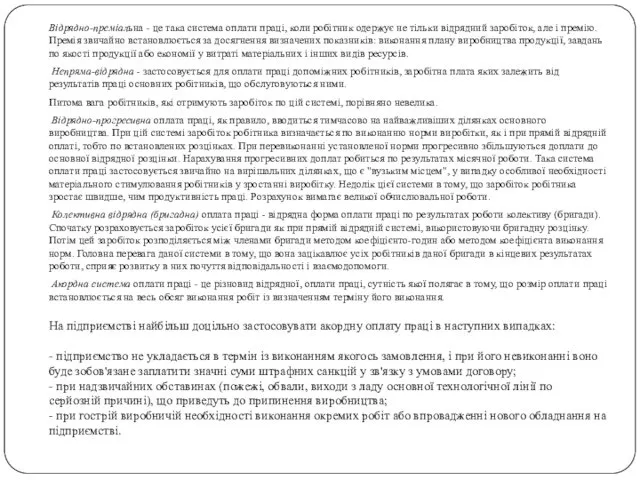

- 13. 4. Відрядна оплата праці та її види Відрядна оплата праці (Piece-rate pays of labour) - це

- 14. Види відрядної оплати праці Відрядна оплата праці Відрядно-преміальна Непряма-відрядна Відрядно-прогресивна Колективна відрядна Акордна

- 15. Відрядно-преміальна - це така система оплати праці, коли робітник одержує не тільки відрядний заробіток, але і

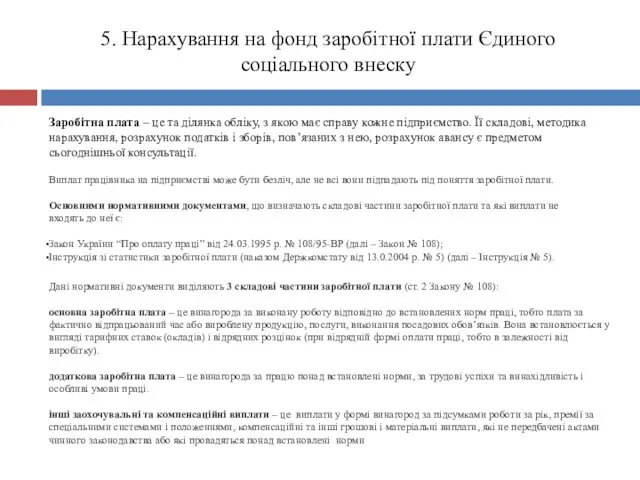

- 16. 5. Нарахування на фонд заробітної плати Єдиного соціального внеску Заробітна плата – це та ділянка обліку,

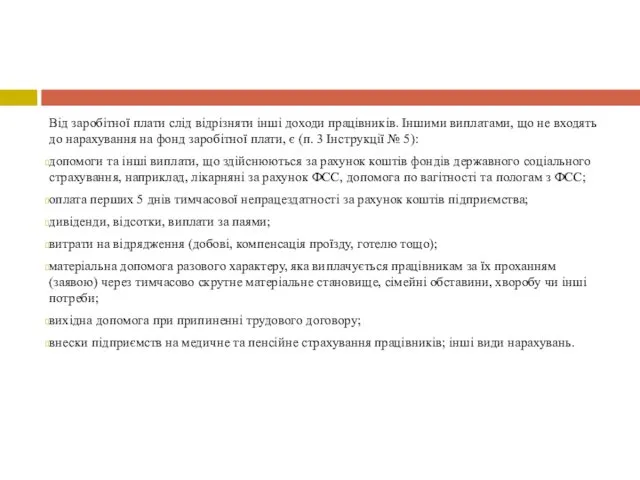

- 17. Від заробітної плати слід відрізняти інші доходи працівників. Іншими виплатами, що не входять до нарахування на

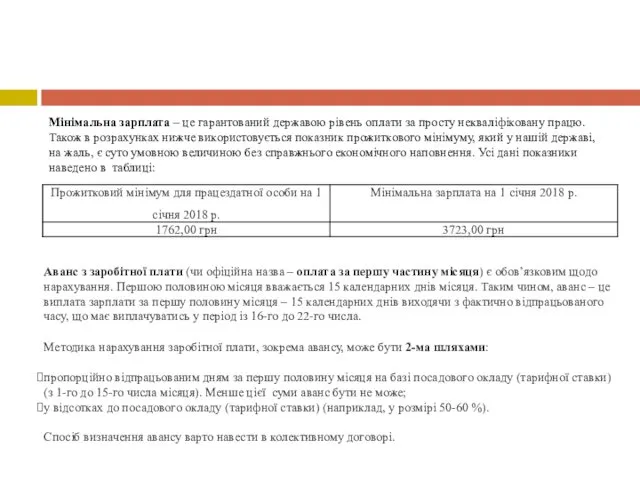

- 18. Мінімальна зарплата – це гарантований державою рівень оплати за просту некваліфіковану працю. Також в розрахунках нижче

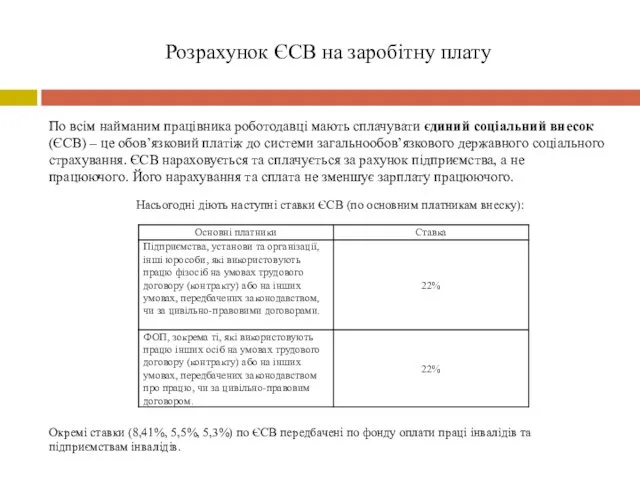

- 19. Розрахунок ЄСВ на заробітну плату По всім найманим працівника роботодавці мають сплачувати єдиний соціальний внесок (ЄСВ)

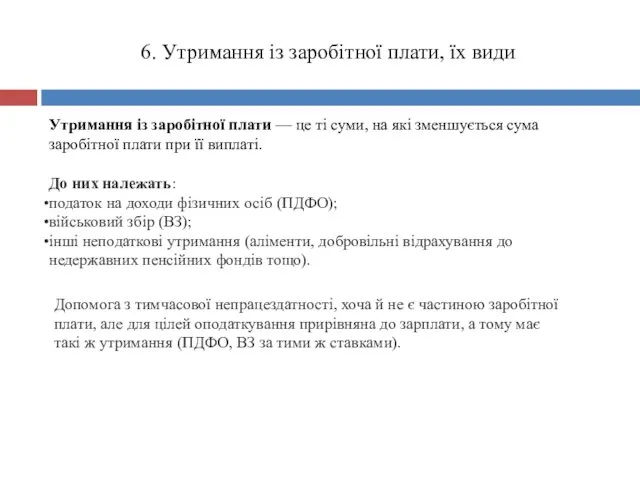

- 20. 6. Утримання із заробітної плати, їх види Утримання із заробітної плати — це ті суми, на

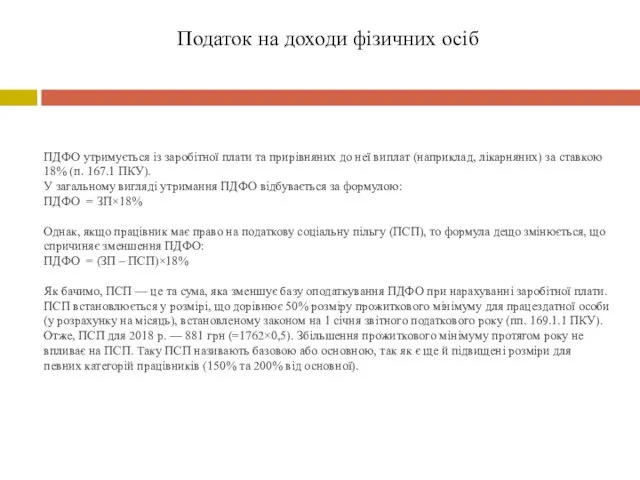

- 21. Податок на доходи фізичних осіб ПДФО утримується із заробітної плати та прирівняних до неї виплат (наприклад,

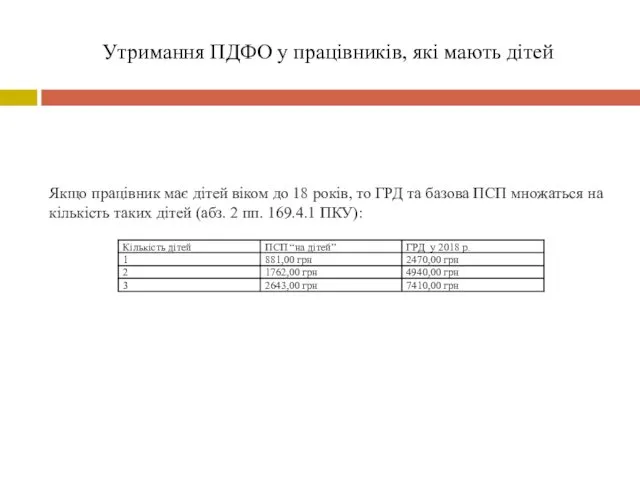

- 22. Утримання ПДФО у працівників, які мають дітей Якщо працівник має дітей віком до 18 років, то

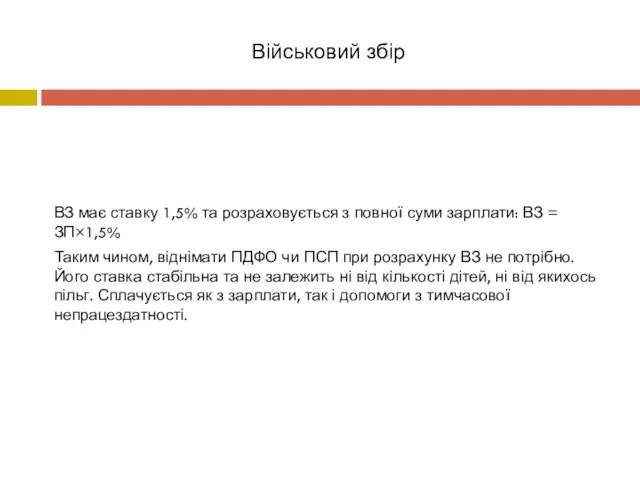

- 23. Військовий збір ВЗ має ставку 1,5% та розраховується з повної суми зарплати: ВЗ = ЗП×1,5% Таким

- 24. Утримання аліментів Аліменти — це теж утримання із зарплати, які нараховуватися на підставі заяви, договору про

- 25. 7. Мотивація трудової діяльності Мотивація – це процес стимулювання окремої людини або групи людей до діяльності,

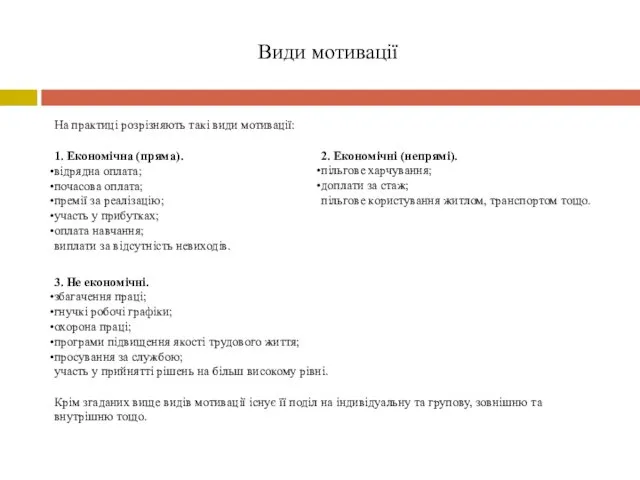

- 26. Види мотивації На практиці розрізняють такі види мотивації: 1. Економічна (пряма). відрядна оплата; почасова оплата; премії

- 27. Моделі мотивації Моделі мотивації ґрунтуються на певних теоріях. Це теорії: справедливості; зняття соціальної напруги шляхом дотримання

- 29. Скачать презентацию

План

Поняття заробітної плати, її види та структура

Форми та системи оплати праці

Погодинна

План

Поняття заробітної плати, її види та структура

Форми та системи оплати праці

Погодинна

1. Поняття заробітної плати, її види та структура

Відповідно до Закону України

1. Поняття заробітної плати, її види та структура

Відповідно до Закону України

Види заробітної плати

Реальна заробітна плата знаходиться в певному співвідношенні із номінальною:

де, Ірзп –

Види заробітної плати

Реальна заробітна плата знаходиться в певному співвідношенні із номінальною:

де, Ірзп –

Функції заробітної плати

Заробітна плата виконує певні функції

Функції заробітної плати

Заробітна плата виконує певні функції

Структура заробітної плати

Заробітна плата складається з основної заробітної плати, додаткової заробітної

Структура заробітної плати

Заробітна плата складається з основної заробітної плати, додаткової заробітної

2. Форми та системи оплати праці

Система оплати праці — це визначений взаємозв’язок

2. Форми та системи оплати праці

Система оплати праці — це визначений взаємозв’язок

Умови форм оплати праці

Вибір форми оплати праці вимагає дотримання певних умов,

Умови форм оплати праці

Вибір форми оплати праці вимагає дотримання певних умов,

Форми оплати праці

Форми оплати праці підрозділяються на декілька систем оплати праці.

Форми оплати праці

Форми оплати праці підрозділяються на декілька систем оплати праці.

Системи почасової та відрядної форм оплати праці можуть бути індивідуальними або колективними (бригадними) залежно від

Системи почасової та відрядної форм оплати праці можуть бути індивідуальними або колективними (бригадними) залежно від

3. Погодинна оплата праці та її види

Погодинна оплата праці (Hour payment

3. Погодинна оплата праці та її види

Погодинна оплата праці (Hour payment

Використання погодинної оплати праці

Погодинну систему оплати праці найбільш вигідно застосовувати, якщо:

-

Використання погодинної оплати праці

Погодинну систему оплати праці найбільш вигідно застосовувати, якщо:

-

4. Відрядна оплата праці та її види

Відрядна оплата праці (Piece-rate pays

4. Відрядна оплата праці та її види

Відрядна оплата праці (Piece-rate pays

Види відрядної оплати праці

Відрядна оплата праці

Відрядно-преміальна

Непряма-відрядна

Відрядно-прогресивна

Колективна відрядна

Акордна

Види відрядної оплати праці

Відрядна оплата праці

Відрядно-преміальна

Непряма-відрядна

Відрядно-прогресивна

Колективна відрядна

Акордна

Відрядно-преміальна - це така система оплати праці, коли робітник одержує не

Відрядно-преміальна - це така система оплати праці, коли робітник одержує не

5. Нарахування на фонд заробітної плати Єдиного соціального внеску

Заробітна плата –

5. Нарахування на фонд заробітної плати Єдиного соціального внеску

Заробітна плата –

Від заробітної плати слід відрізняти інші доходи працівників. Іншими виплатами, що

Від заробітної плати слід відрізняти інші доходи працівників. Іншими виплатами, що

Мінімальна зарплата – це гарантований державою рівень оплати за просту некваліфіковану

Мінімальна зарплата – це гарантований державою рівень оплати за просту некваліфіковану

Розрахунок ЄСВ на заробітну плату

По всім найманим працівника роботодавці мають сплачувати єдиний

Розрахунок ЄСВ на заробітну плату

По всім найманим працівника роботодавці мають сплачувати єдиний

6. Утримання із заробітної плати, їх види

Утримання із заробітної плати — це

6. Утримання із заробітної плати, їх види

Утримання із заробітної плати — це

Податок на доходи фізичних осіб

ПДФО утримується із заробітної плати та прирівняних

Податок на доходи фізичних осіб

ПДФО утримується із заробітної плати та прирівняних

Утримання ПДФО у працівників, які мають дітей

Якщо працівник має дітей віком

Утримання ПДФО у працівників, які мають дітей

Якщо працівник має дітей віком

Військовий збір

ВЗ має ставку 1,5% та розраховується з повної суми зарплати:

Військовий збір

ВЗ має ставку 1,5% та розраховується з повної суми зарплати:

Утримання аліментів

Аліменти — це теж утримання із зарплати, які нараховуватися на підставі

Утримання аліментів

Аліменти — це теж утримання із зарплати, які нараховуватися на підставі

7. Мотивація трудової діяльності

Мотивація – це процес стимулювання окремої людини або групи

7. Мотивація трудової діяльності

Мотивація – це процес стимулювання окремої людини або групи

Види мотивації

На практиці розрізняють такі види мотивації:

1. Економічна (пряма).

відрядна оплата;

почасова оплата;

премії

Види мотивації

На практиці розрізняють такі види мотивації:

1. Економічна (пряма).

відрядна оплата;

почасова оплата;

премії

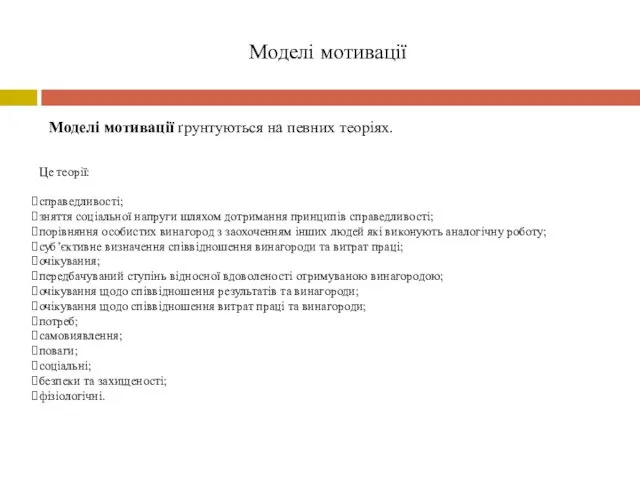

Моделі мотивації

Моделі мотивації ґрунтуються на певних теоріях.

Це теорії:

справедливості;

зняття соціальної напруги шляхом дотримання

Моделі мотивації

Моделі мотивації ґрунтуються на певних теоріях.

Це теорії:

справедливості;

зняття соціальної напруги шляхом дотримання

Выездная налоговая проверка

Выездная налоговая проверка Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Цена. Цели ценообразования

Цена. Цели ценообразования Финансовая грамотность

Финансовая грамотность Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов

Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Распределение бумаг по группам

Распределение бумаг по группам Финансовая грамотность

Финансовая грамотность Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей

Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Оценка зданий и сооружений

Оценка зданий и сооружений Организация платежной системы

Организация платежной системы Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации