- Управление финансовым риском. Тема №6

Содержание

- 2. Понятие и сущность финансового риска Подходы к управлению риском. Методы анализа рисков

- 3. Основные характеристики финансового риска Экономическая природа. Вероятность риска. Неопределенность результата. Объективность проявления. Субъективность оценки. Изменчивость уровня.

- 4. Размахом вариации

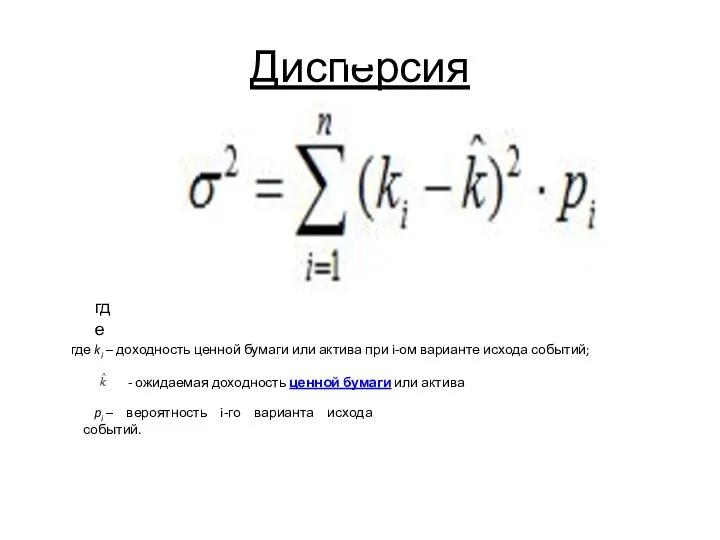

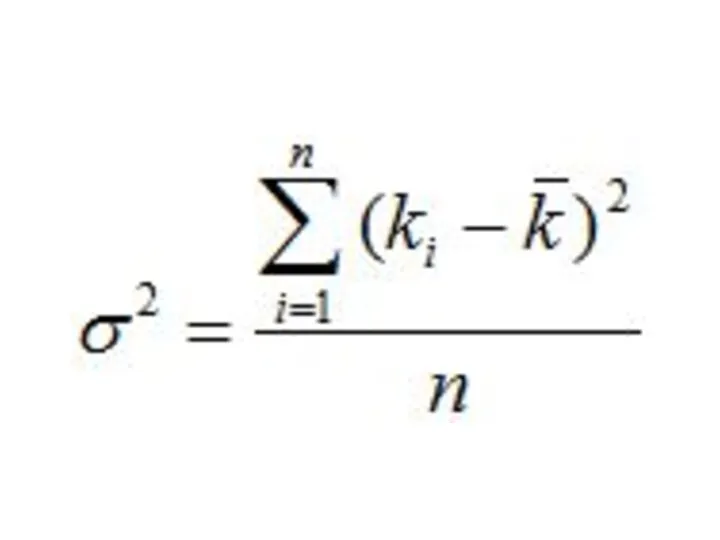

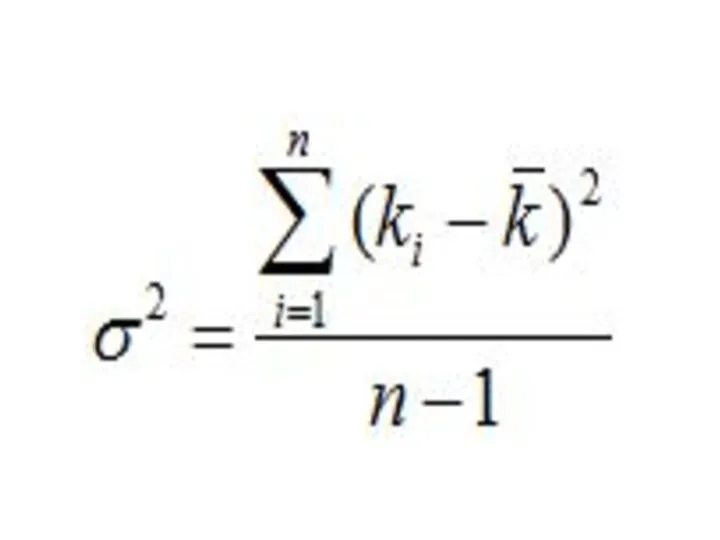

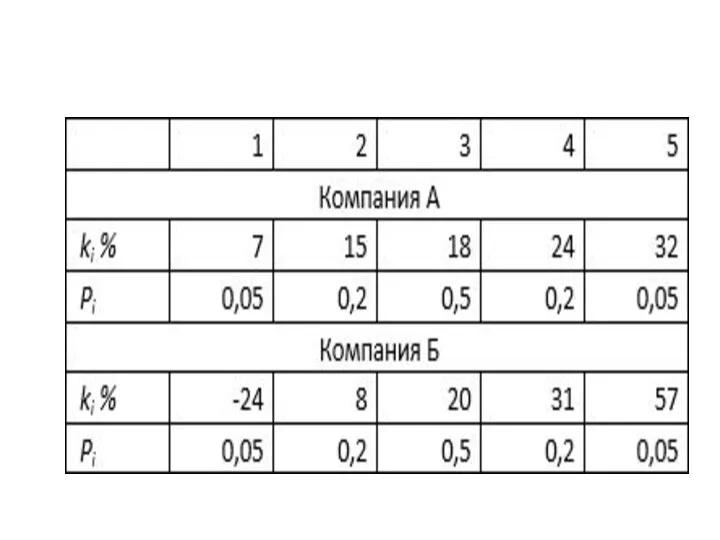

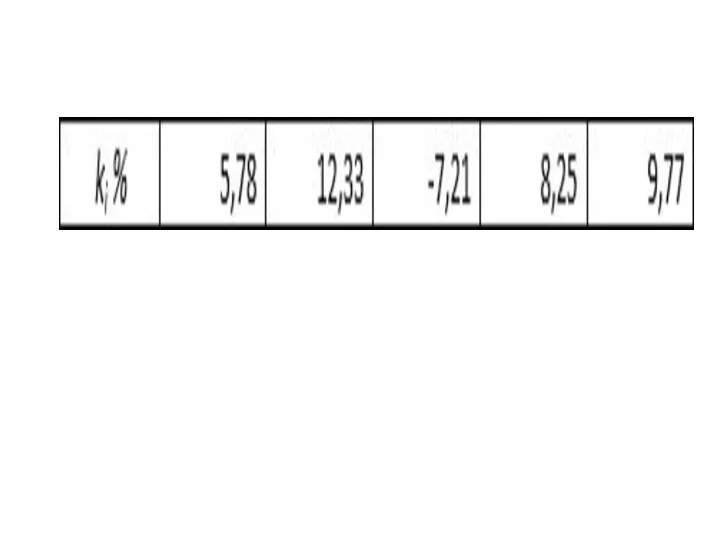

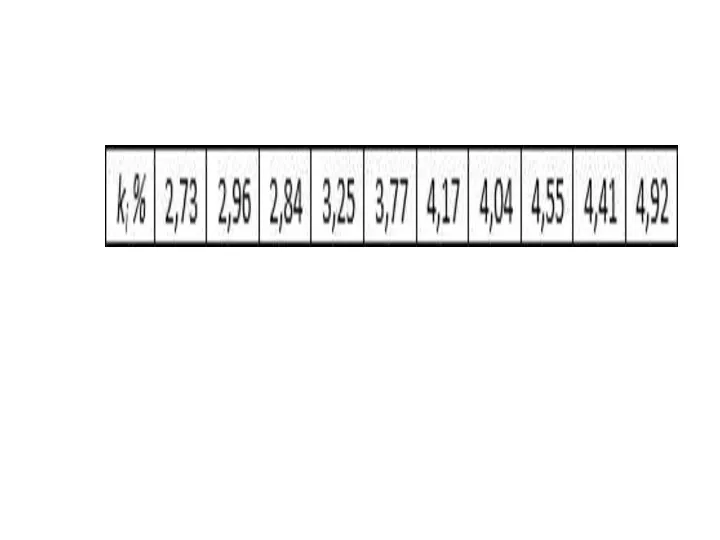

- 5. Дисперсия где где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий; -

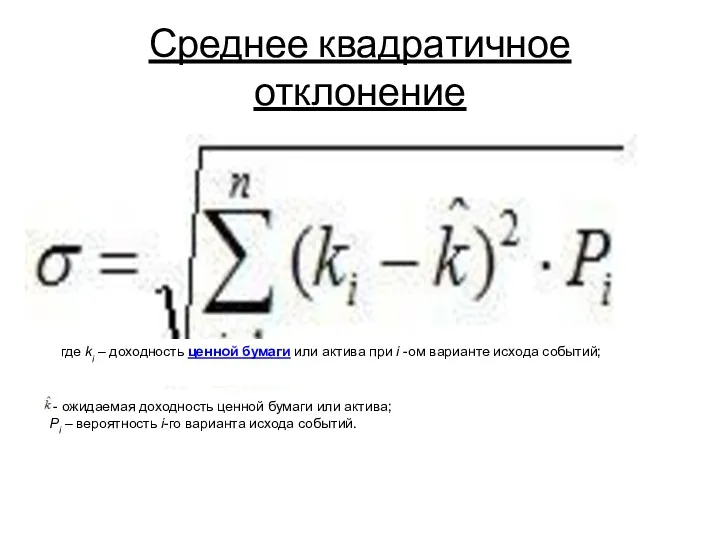

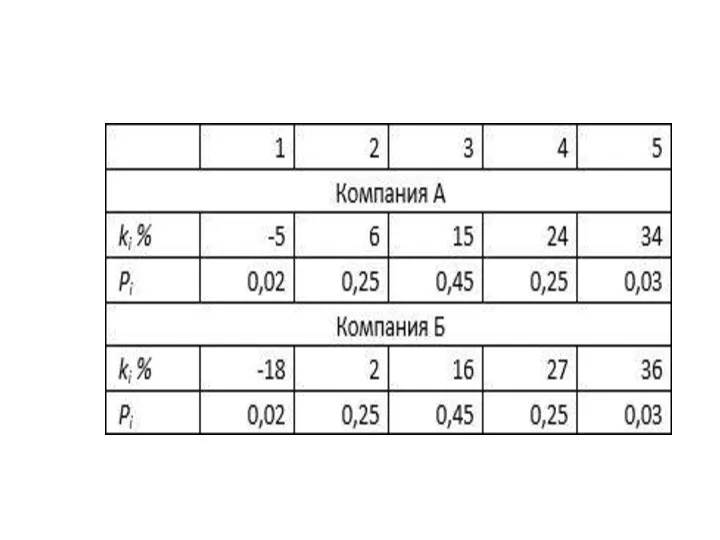

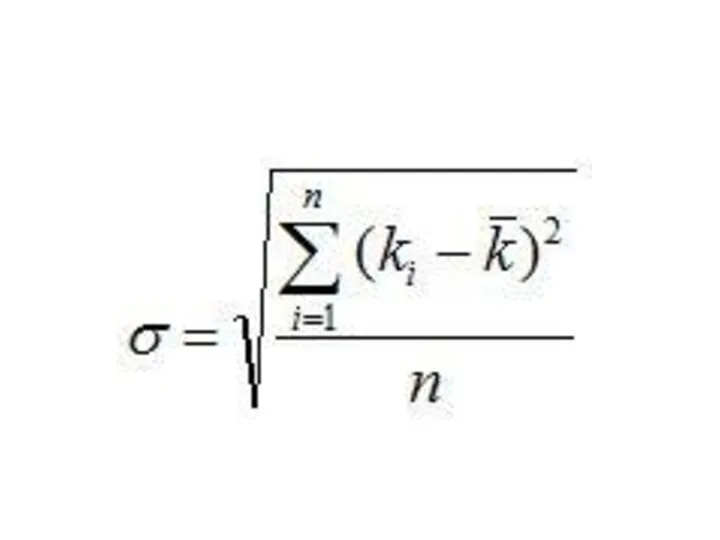

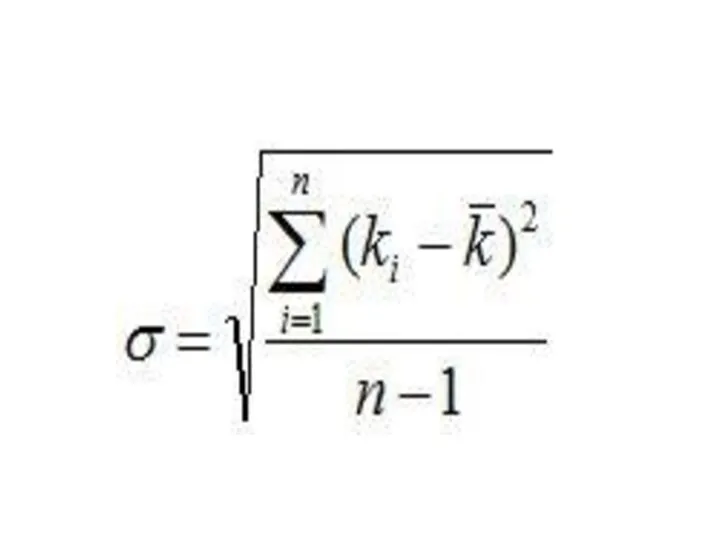

- 10. Среднее квадратичное отклонение где ki – доходность ценной бумаги или актива при i -ом варианте исхода

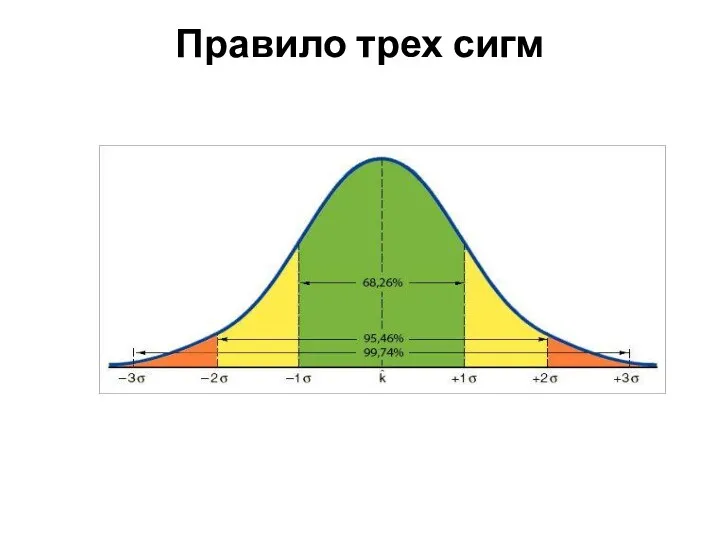

- 15. Правило трех сигм

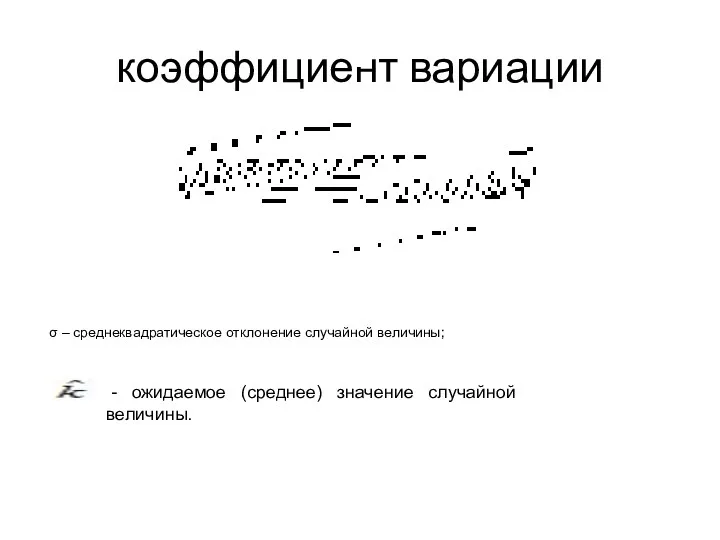

- 16. коэффициент вариации σ – среднеквадратическое отклонение случайной величины; - ожидаемое (среднее) значение случайной величины.

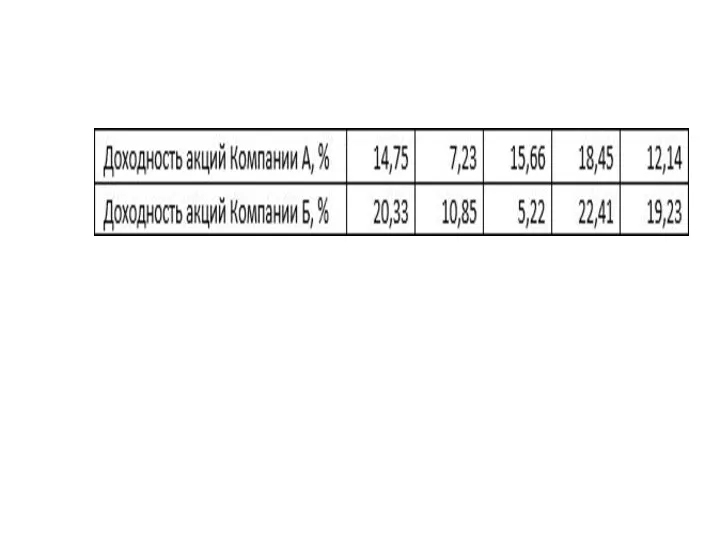

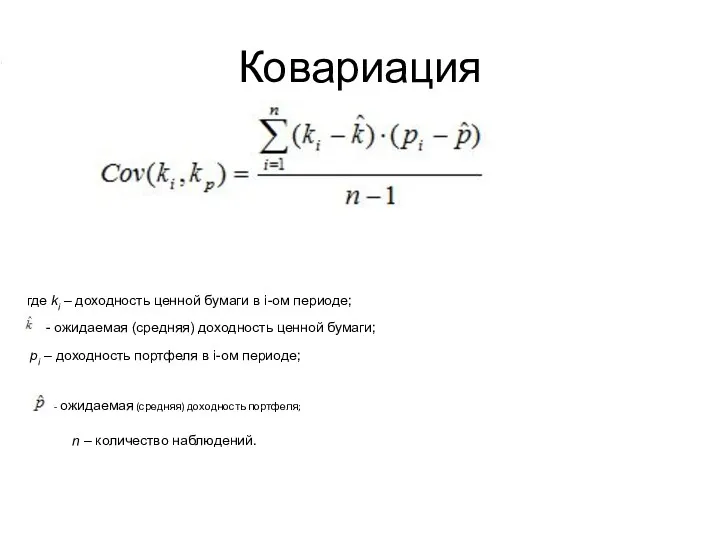

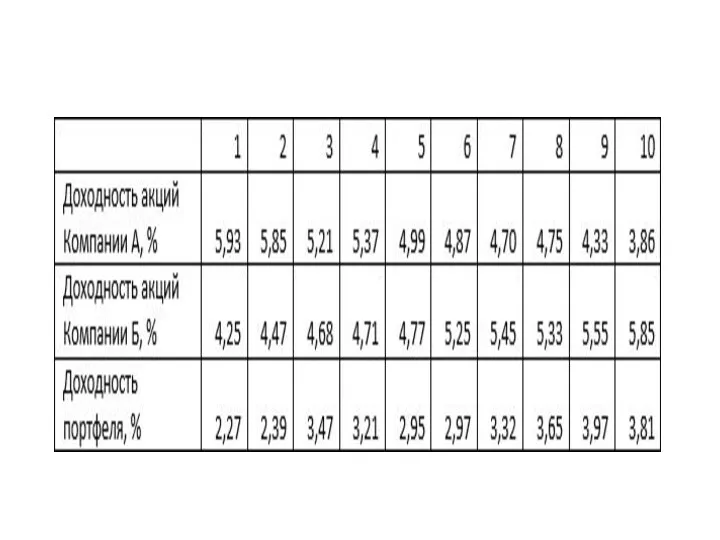

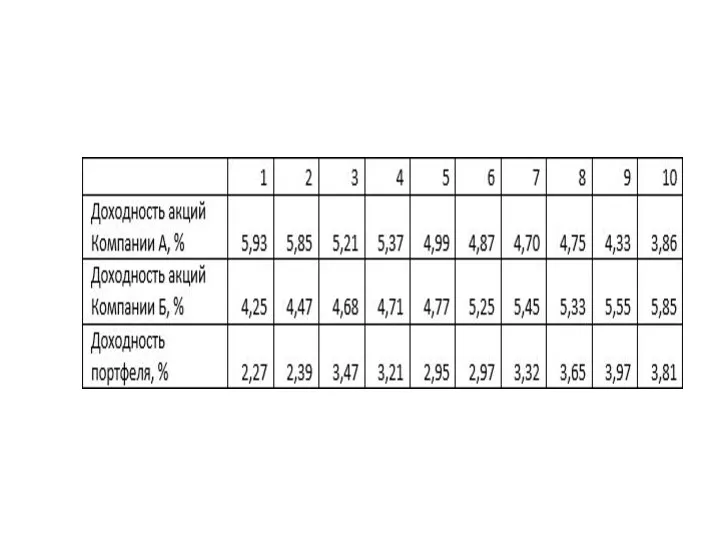

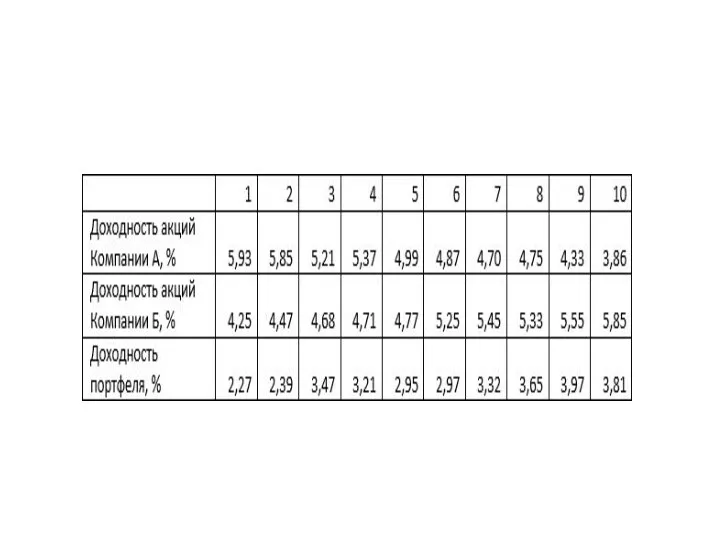

- 18. Ковариация - ожидаемая (средняя) доходность ценной бумаги; pi – доходность портфеля в i-ом периоде; где ki

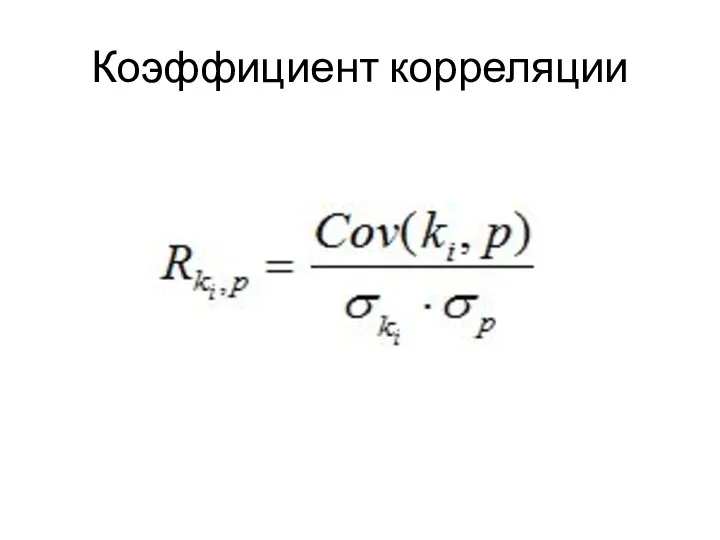

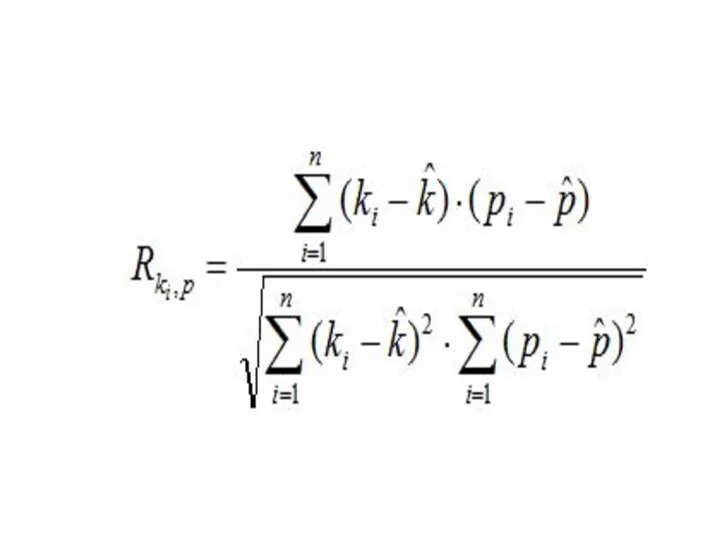

- 20. Коэффициент корреляции

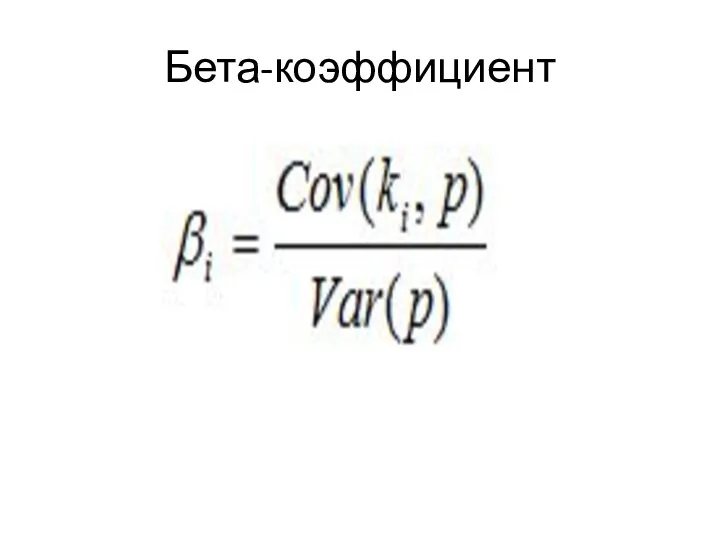

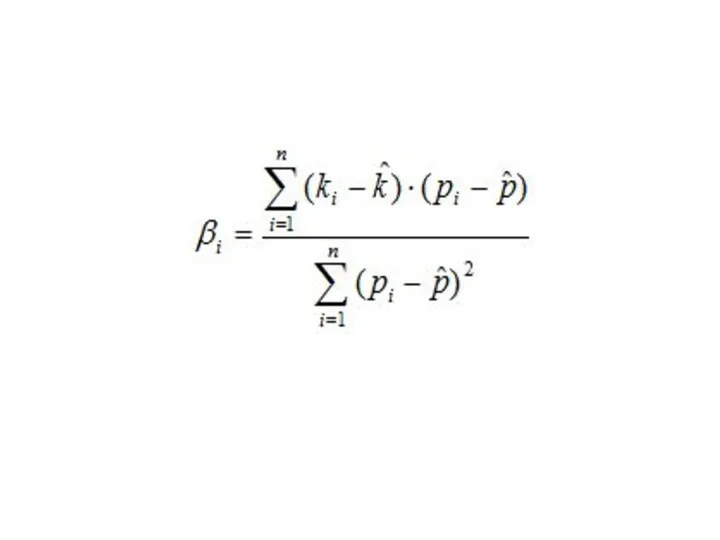

- 23. Бета-коэффициент

- 26. Графическая модель проведения анализа на основе имитационного моделирования (метод Монте-Карло)

- 27. Пример дерева решений

- 28. Графическая модель проведения анализа чувствительности проекта

- 29. Представление результатов анализа чувствительности проекта: паукообразная диаграмма

- 31. Скачать презентацию

Понятие и сущность финансового риска

Подходы к управлению риском.

Методы анализа рисков

Подходы к управлению риском.

Методы анализа рисков

Основные характеристики финансового риска

Экономическая природа.

Вероятность риска.

Неопределенность результата.

Объективность проявления.

Субъективность оценки.

Изменчивость уровня.

Основные характеристики финансового риска

Экономическая природа.

Вероятность риска.

Неопределенность результата.

Объективность проявления.

Субъективность оценки.

Изменчивость уровня.

Размахом вариации

Размахом вариации

Дисперсия

где

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

-

Дисперсия

где

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

-

Среднее квадратичное отклонение

где ki – доходность ценной бумаги или актива при i -ом варианте исхода событий;

- ожидаемая

Среднее квадратичное отклонение

где ki – доходность ценной бумаги или актива при i -ом варианте исхода событий;

- ожидаемая

Правило трех сигм

Правило трех сигм

коэффициент вариации

σ – среднеквадратическое отклонение случайной величины;

- ожидаемое (среднее) значение

коэффициент вариации

σ – среднеквадратическое отклонение случайной величины;

- ожидаемое (среднее) значение

Ковариация

- ожидаемая (средняя) доходность ценной бумаги;

pi – доходность портфеля в

Ковариация

- ожидаемая (средняя) доходность ценной бумаги;

pi – доходность портфеля в

Коэффициент корреляции

Коэффициент корреляции

Бета-коэффициент

Бета-коэффициент

Графическая модель проведения анализа на основе имитационного моделирования (метод Монте-Карло)

Графическая модель проведения анализа на основе имитационного моделирования (метод Монте-Карло)

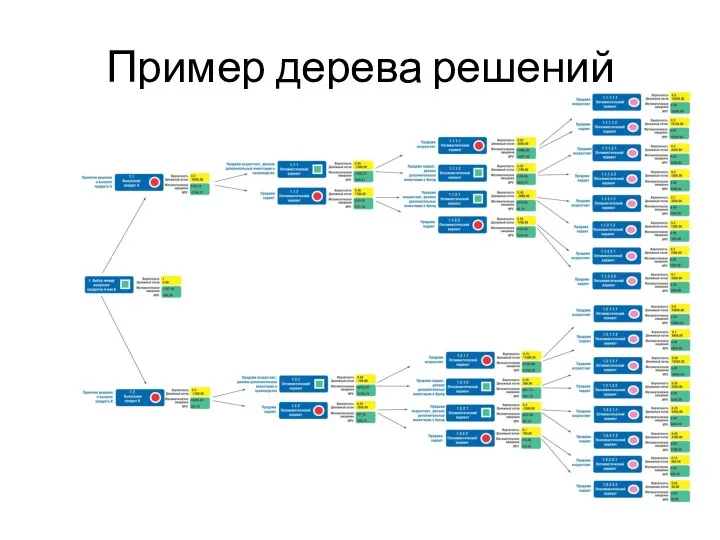

Пример дерева решений

Пример дерева решений

Графическая модель проведения анализа чувствительности проекта

Графическая модель проведения анализа чувствительности проекта

Представление результатов анализа чувствительности проекта: паукообразная диаграмма

Представление результатов анализа чувствительности проекта: паукообразная диаграмма

Финансовый план

Финансовый план Банковские карты

Банковские карты Accounting and finance

Accounting and finance Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей 20190109_pensiya

20190109_pensiya Трудовая пенсия по старости

Трудовая пенсия по старости Витрати підприємства та собівартість продукції. (Тема 10)

Витрати підприємства та собівартість продукції. (Тема 10) Обязательный аудит. (Тема 5)

Обязательный аудит. (Тема 5) Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Финансы, финансовая система

Финансы, финансовая система Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее Прибыль организации. Тема 5

Прибыль организации. Тема 5 Составление семейного бюджета

Составление семейного бюджета Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Сведения о доходах депутатов

Сведения о доходах депутатов Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Фандрайзинг с картинками

Фандрайзинг с картинками Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Основные средства

Основные средства Порядок создания и расширения деятельности кредитных организаций

Порядок создания и расширения деятельности кредитных организаций Управленческие решения на основе маржинального анализа

Управленческие решения на основе маржинального анализа Учет обязательств

Учет обязательств Структура международных стандартов оценки (МСО)

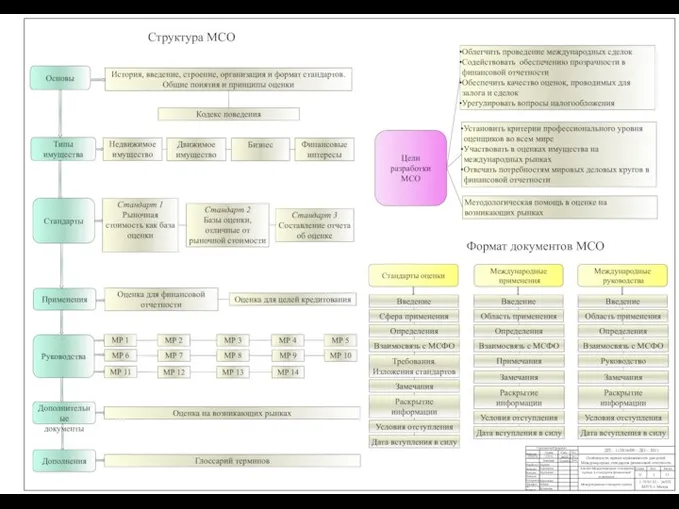

Структура международных стандартов оценки (МСО)