- Финансовый план

Содержание

- 2. Этот раздел - важнейшая составная часть бизнес-плана, призванный обобщить материалы предыдущих частей и представить их в

- 3. Назначение и структура финансового плана Финансовый план концентрирует в себе результаты всех предыдущих разделов, подводит основные

- 4. Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все прочие аспекты деятельности предприятия. Для

- 5. В первые месяцы освоения нового рынка значительно выше расходы на командировки, выплаты комиссионных, представительские расходы и

- 6. Если финансовый план покажет, что при таких издержках можно получить прибыль, фирма имеет шансы на успех.

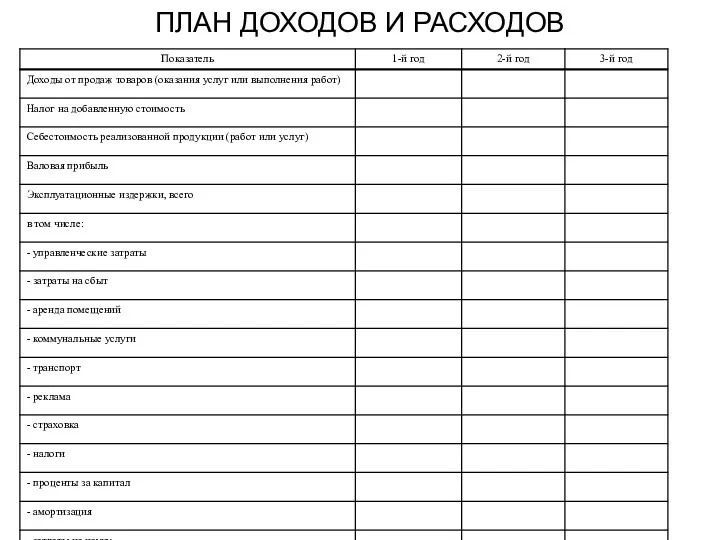

- 7. ПЛАН ДОХОДОВ И РАСХОДОВ

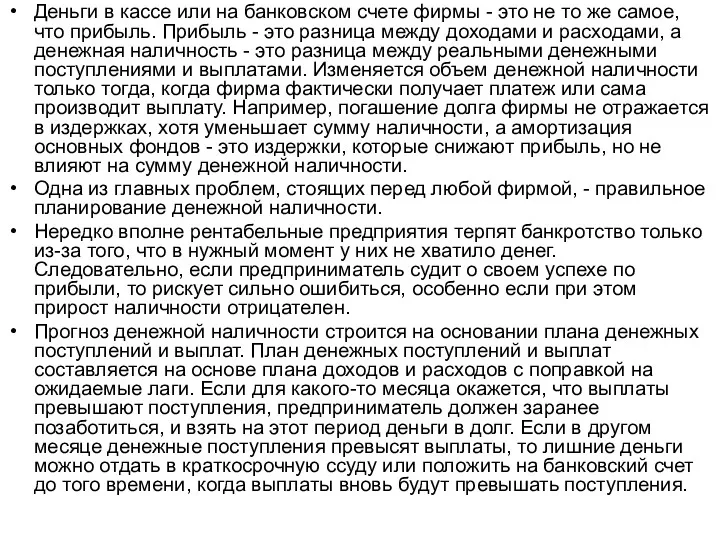

- 8. Деньги в кассе или на банковском счете фирмы - это не то же самое, что прибыль.

- 9. определение размеров поступлений и выплат по месяцам. Для этого приходится строить предположения, чтобы денег заведомо хватало

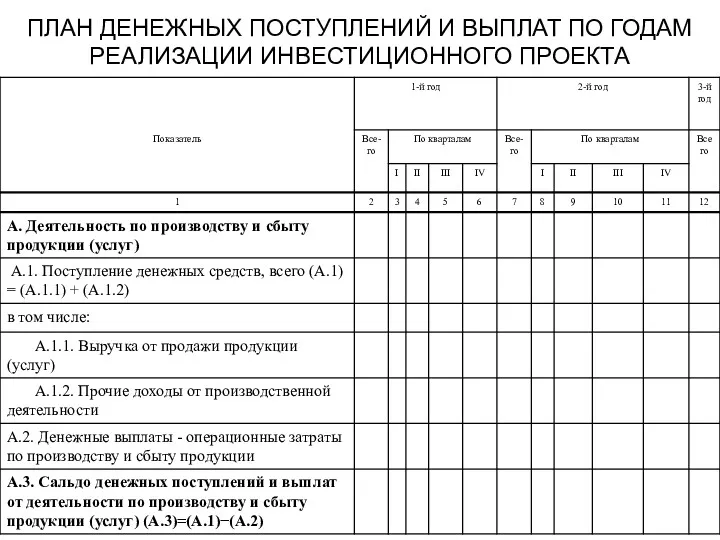

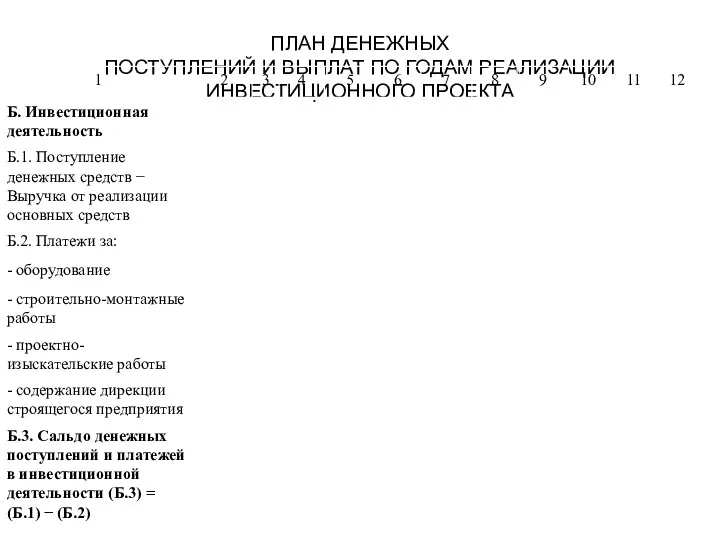

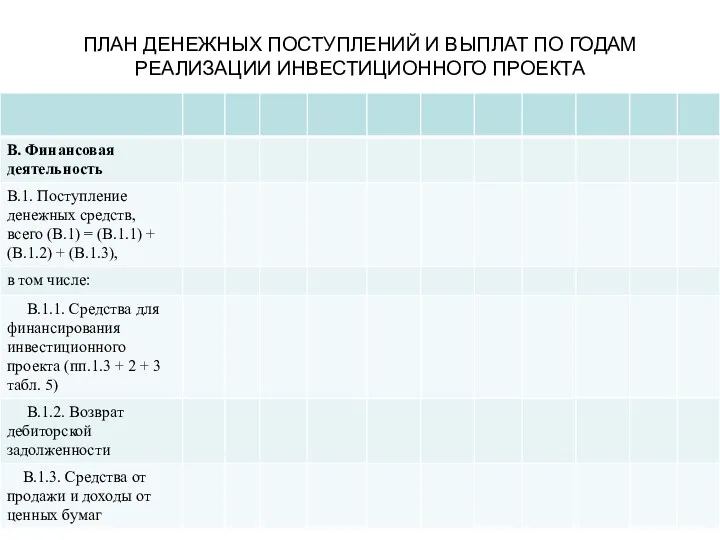

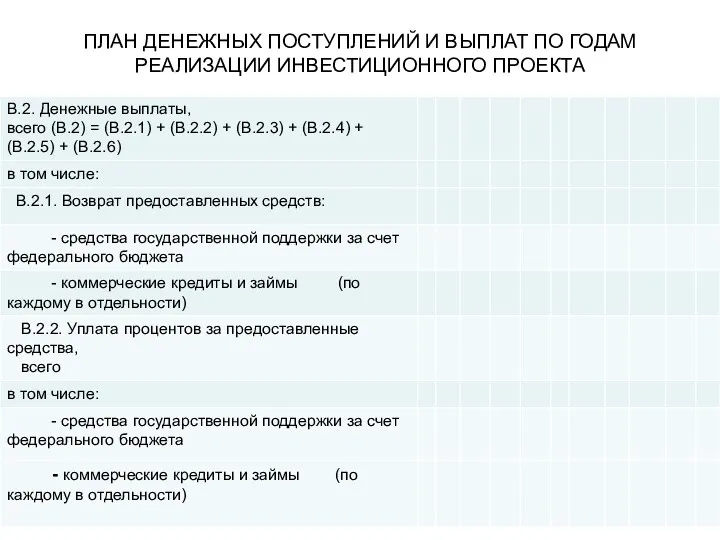

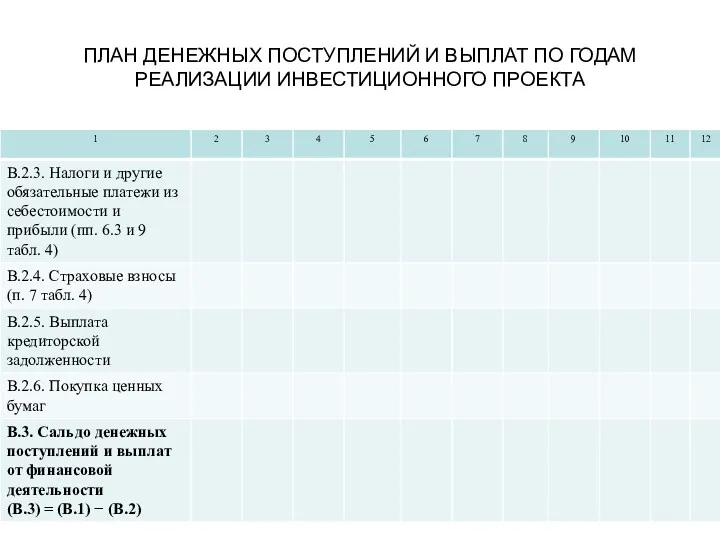

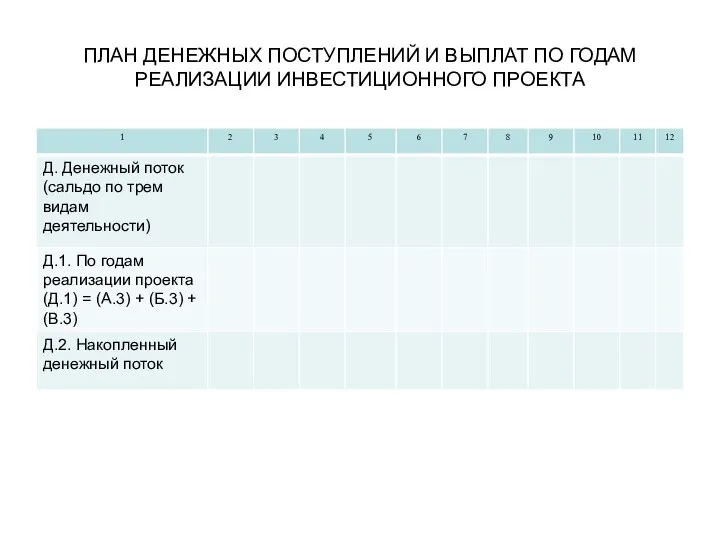

- 10. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 11. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 12. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 13. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 14. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 15. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 16. План движения денежных средств

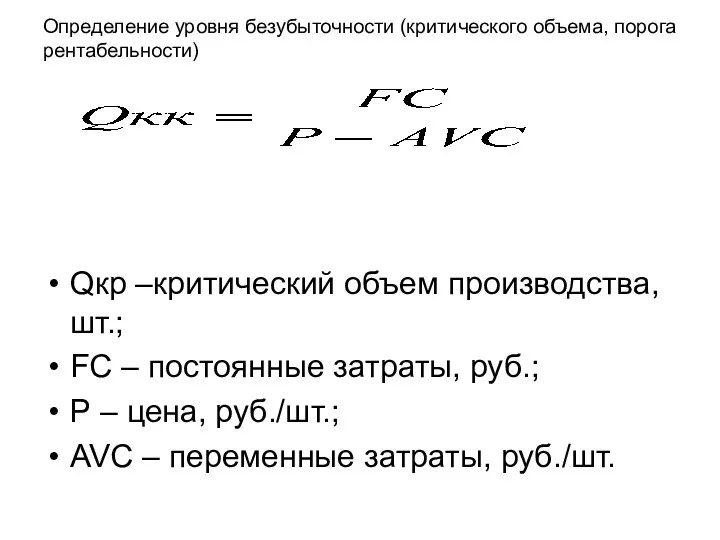

- 17. Анализ безубыточности Определение уровня безубыточности (критического объема, порога рентабельности) Qкр –критический объем производства, шт.; FC –

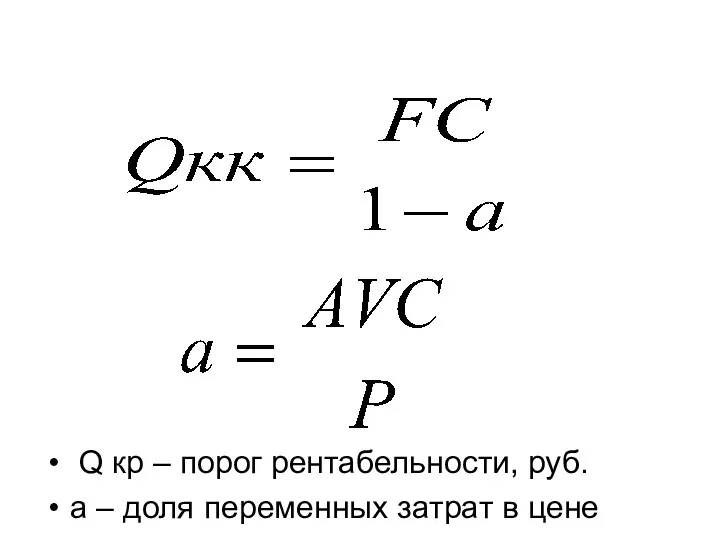

- 18. Q кр – порог рентабельности, руб. а – доля переменных затрат в цене

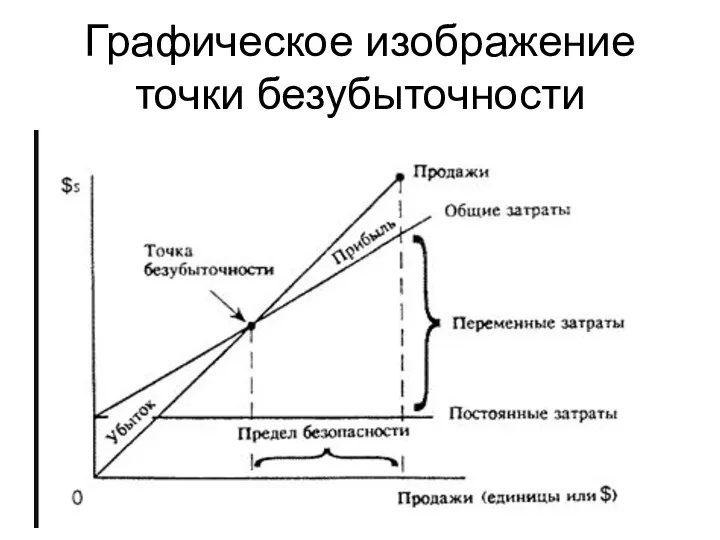

- 19. Графическое изображение точки безубыточности

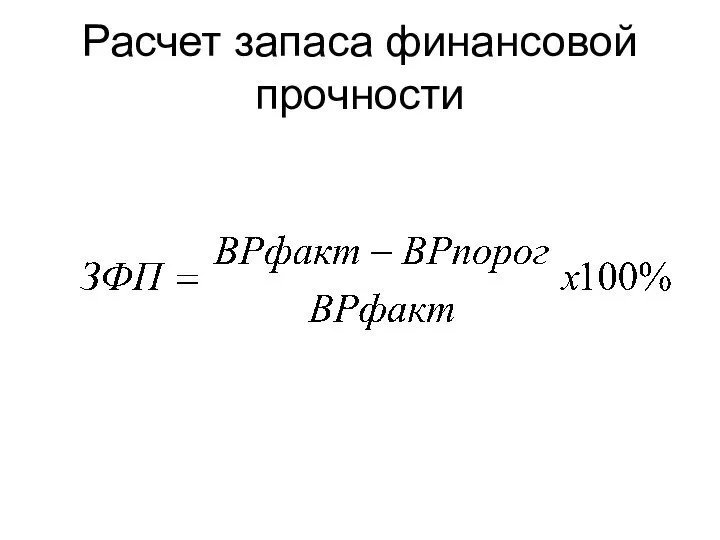

- 20. Расчет запаса финансовой прочности

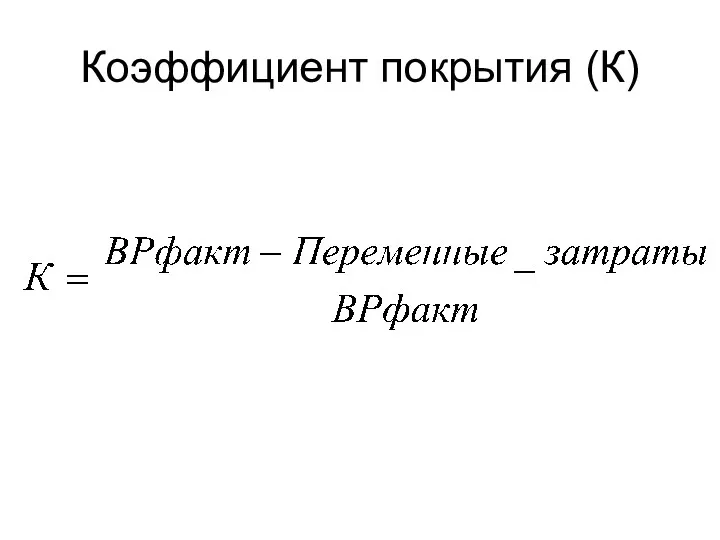

- 21. Коэффициент покрытия (К)

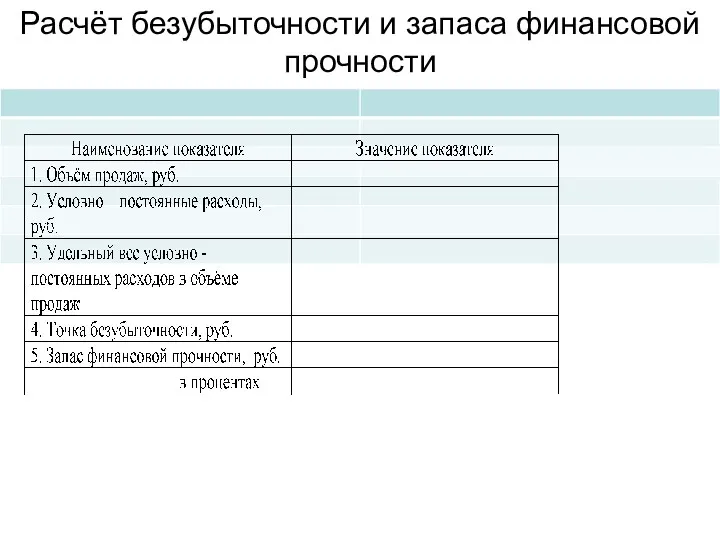

- 22. Расчёт безубыточности и запаса финансовой прочности

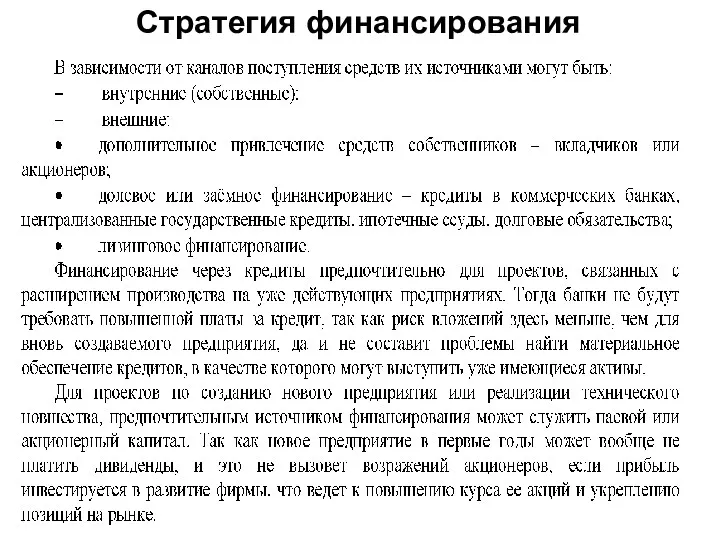

- 23. Стратегия финансирования

- 24. Возврат заёмных средств

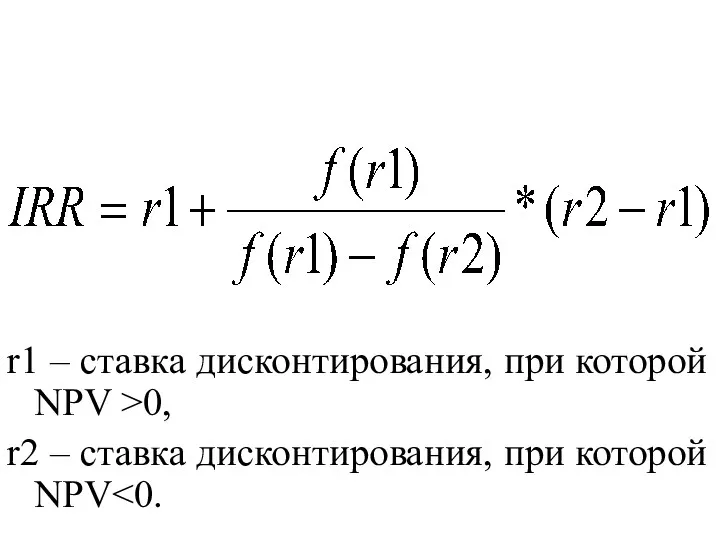

- 25. Критерии, основанные на: учётных оценках РР АRR дисконтированных оценках NPV NTV PI IRR MIRR DPP

- 26. 1.1 Срок окупаемости инвестиций (РР) РР=min n, при котором Pi - поступления по проекту, IC –

- 27. 1.2 Учётная норма прибыли (коэффициент эффективности инвестиций) (ARR). PN – среднегодовая прибыль, RV - остаточная или

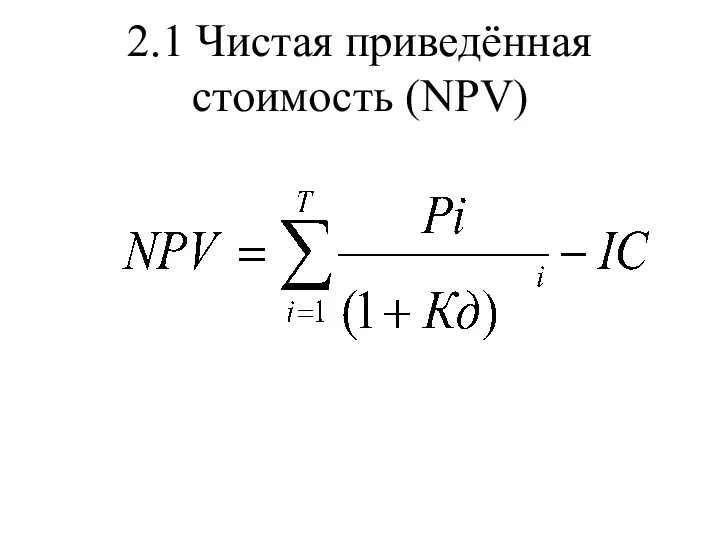

- 28. 2.1 Чистая приведённая стоимость (NPV)

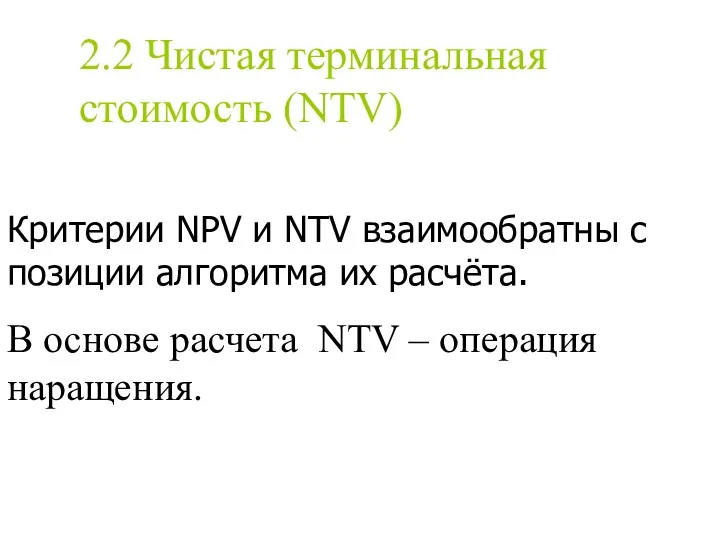

- 29. 2.2 Чистая терминальная стоимость (NTV) Критерии NPV и NTV взаимообратны с позиции алгоритма их расчёта. В

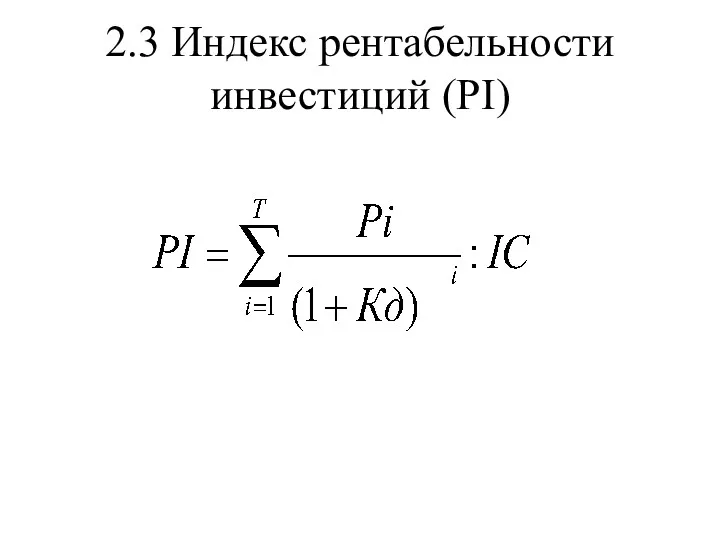

- 30. 2.3 Индекс рентабельности инвестиций (PI)

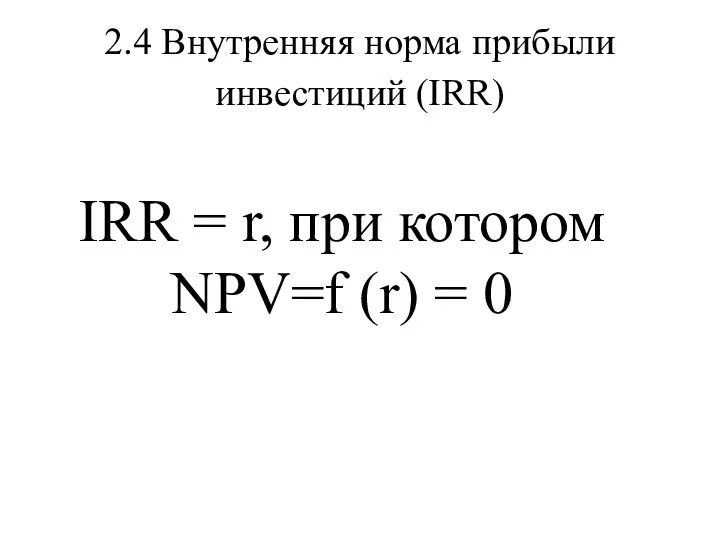

- 31. 2.4 Внутренняя норма прибыли инвестиций (IRR) IRR = r, при котором NPV=f (r) = 0

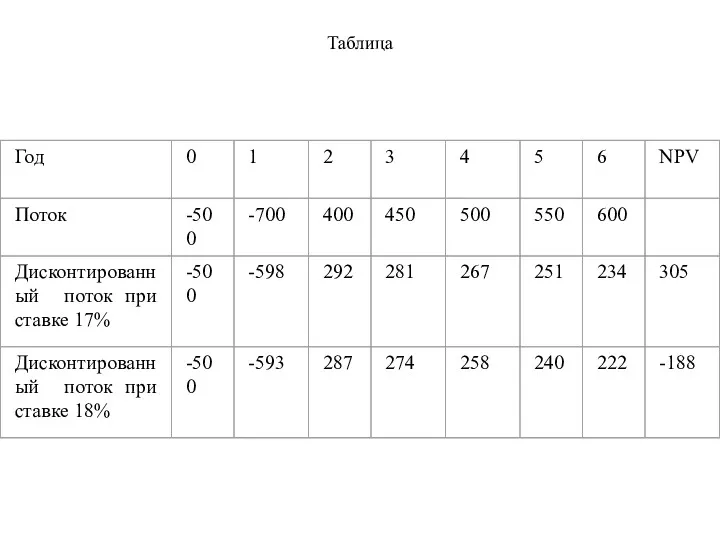

- 32. Таблица

- 33. r1 – ставка дисконтирования, при которой NPV >0, r2 – ставка дисконтирования, при которой NPV

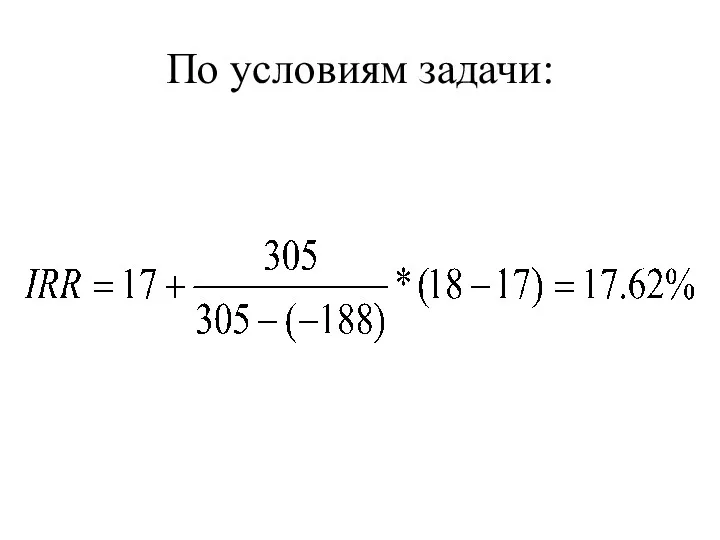

- 34. По условиям задачи:

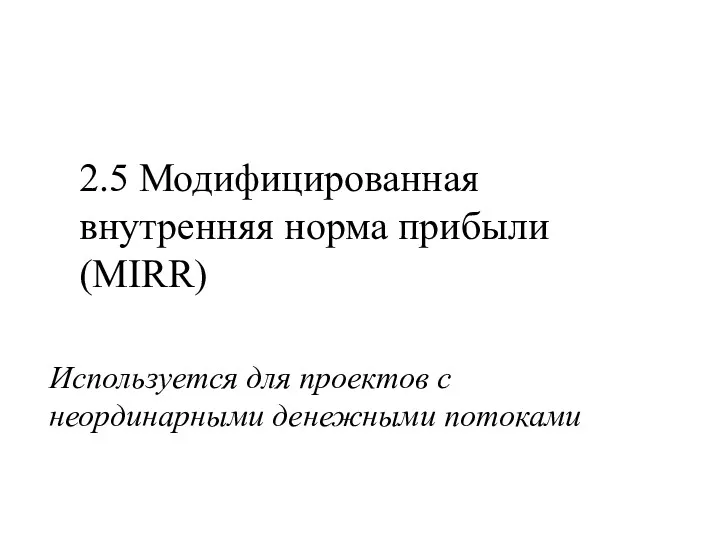

- 35. 2.5 Модифицированная внутренняя норма прибыли (MIRR) Используется для проектов с неординарными денежными потоками

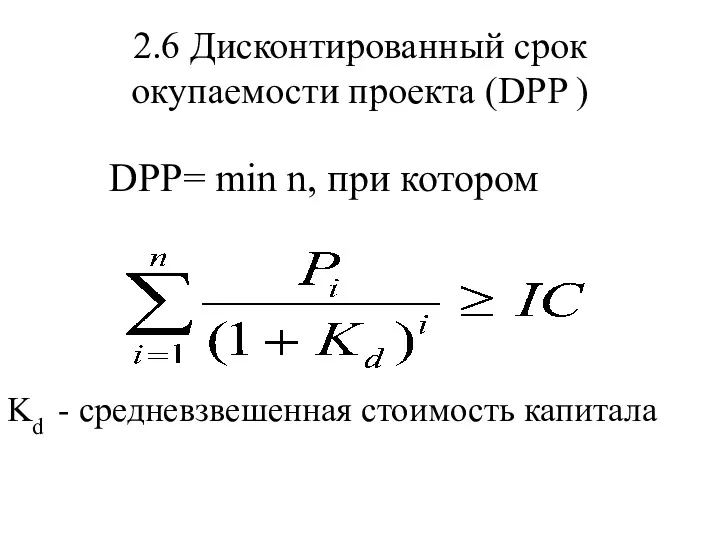

- 36. 2.6 Дисконтированный срок окупаемости проекта (DPP ) Kd - средневзвешенная стоимость капитала DPP= min n, при

- 37. ДАННЫЕ ДЛЯ РАСЧЕТА ОКУПАЕМОСТИ ПРОЕКТА

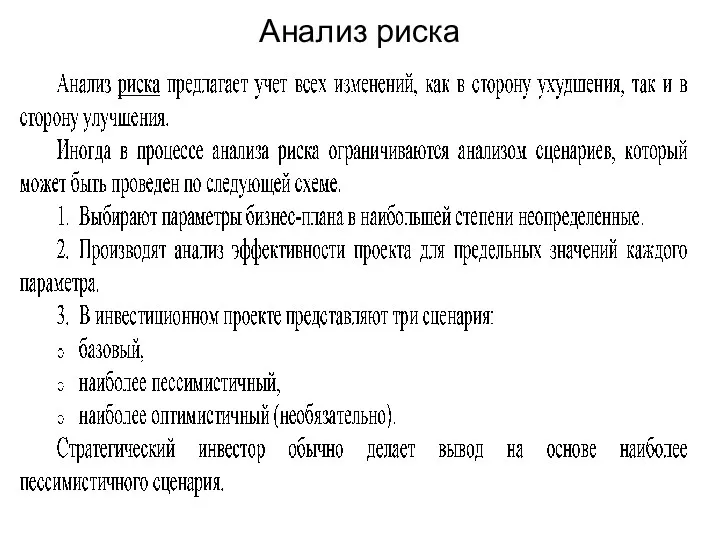

- 38. Анализ риска

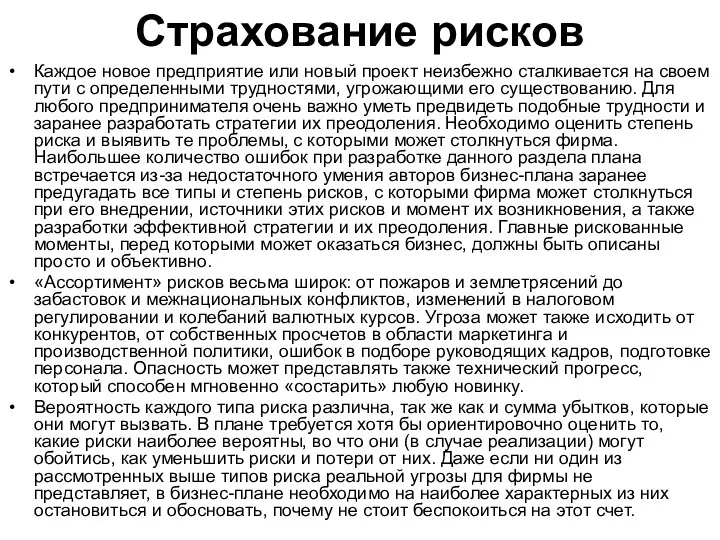

- 39. Страхование рисков Каждое новое предприятие или новый проект неизбежно сталкивается на своем пути с определенными трудностями,

- 41. Скачать презентацию

Этот раздел - важнейшая составная часть бизнес-плана, призванный обобщить материалы предыдущих

Этот раздел - важнейшая составная часть бизнес-плана, призванный обобщить материалы предыдущих

Назначение и структура финансового плана

Финансовый план концентрирует в себе результаты всех

Назначение и структура финансового плана

Финансовый план концентрирует в себе результаты всех

Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все

Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все

В первые месяцы освоения нового рынка значительно выше расходы на командировки,

В первые месяцы освоения нового рынка значительно выше расходы на командировки,

Если финансовый план покажет, что при таких издержках можно получить прибыль,

Если финансовый план покажет, что при таких издержках можно получить прибыль,

ПЛАН ДОХОДОВ И РАСХОДОВ

ПЛАН ДОХОДОВ И РАСХОДОВ

Деньги в кассе или на банковском счете фирмы - это не

Деньги в кассе или на банковском счете фирмы - это не

определение размеров поступлений и выплат по месяцам. Для этого приходится строить

определение размеров поступлений и выплат по месяцам. Для этого приходится строить

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ

ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ

ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

План движения денежных средств

План движения денежных средств

Анализ безубыточности

Определение уровня безубыточности (критического объема, порога рентабельности)

Qкр –критический объем производства,

Анализ безубыточности

Определение уровня безубыточности (критического объема, порога рентабельности)

Qкр –критический объем производства,

Q кр – порог рентабельности, руб.

а – доля переменных затрат в

Q кр – порог рентабельности, руб.

а – доля переменных затрат в

Графическое изображение точки безубыточности

Графическое изображение точки безубыточности

Расчет запаса финансовой прочности

Расчет запаса финансовой прочности

Коэффициент покрытия (К)

Коэффициент покрытия (К)

Расчёт безубыточности и запаса финансовой прочности

Расчёт безубыточности и запаса финансовой прочности

Стратегия финансирования

Стратегия финансирования

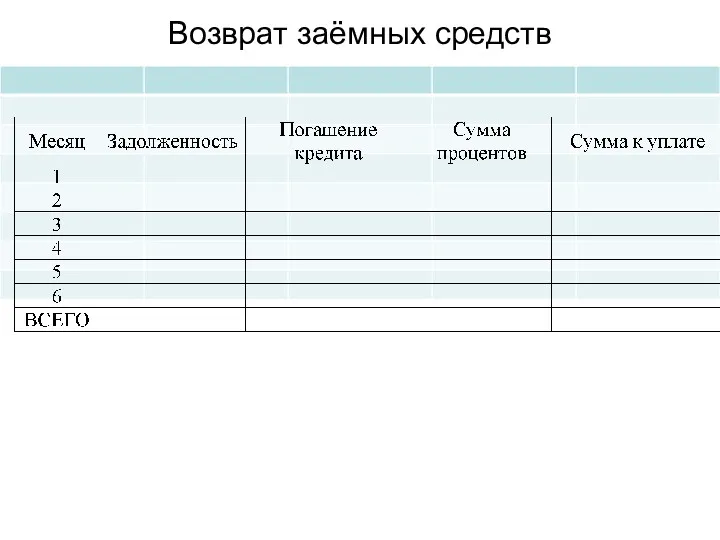

Возврат заёмных средств

Возврат заёмных средств

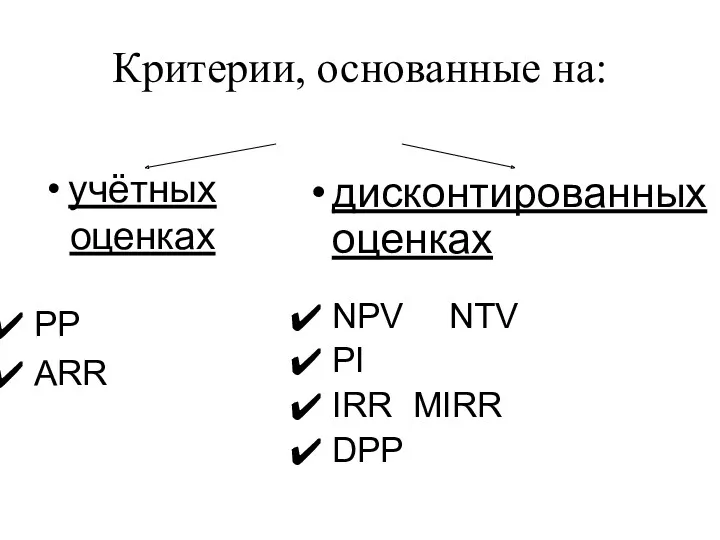

Критерии, основанные на:

учётных оценках

РР

АRR

дисконтированных оценках

NPV NTV

PI

IRR MIRR

Критерии, основанные на:

учётных оценках

РР

АRR

дисконтированных оценках

NPV NTV

PI

IRR MIRR

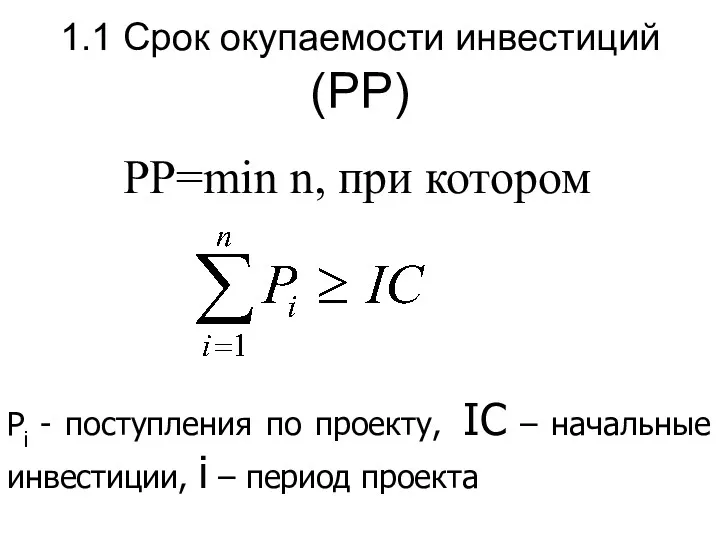

1.1 Срок окупаемости инвестиций (РР)

РР=min n, при котором

Pi - поступления

1.1 Срок окупаемости инвестиций (РР)

РР=min n, при котором

Pi - поступления

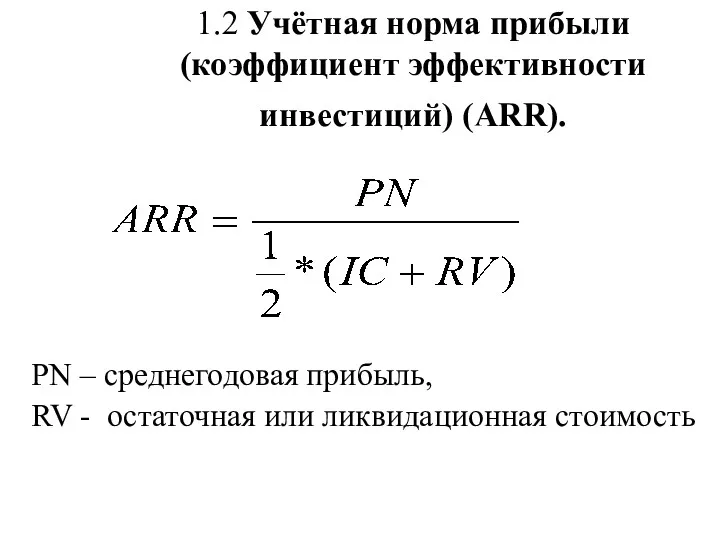

1.2 Учётная норма прибыли (коэффициент эффективности инвестиций) (ARR).

PN – среднегодовая

1.2 Учётная норма прибыли (коэффициент эффективности инвестиций) (ARR).

PN – среднегодовая

2.1 Чистая приведённая стоимость (NPV)

2.1 Чистая приведённая стоимость (NPV)

2.2 Чистая терминальная стоимость (NTV)

Критерии NPV и NTV взаимообратны с

2.2 Чистая терминальная стоимость (NTV)

Критерии NPV и NTV взаимообратны с

2.3 Индекс рентабельности инвестиций (PI)

2.3 Индекс рентабельности инвестиций (PI)

2.4 Внутренняя норма прибыли инвестиций (IRR)

IRR = r, при котором

2.4 Внутренняя норма прибыли инвестиций (IRR)

IRR = r, при котором

Таблица

Таблица

r1 – ставка дисконтирования, при которой NPV >0,

r2 – ставка

r1 – ставка дисконтирования, при которой NPV >0,

r2 – ставка

По условиям задачи:

По условиям задачи:

2.5 Модифицированная внутренняя норма прибыли (MIRR)

Используется для проектов с неординарными

2.5 Модифицированная внутренняя норма прибыли (MIRR)

Используется для проектов с неординарными

2.6 Дисконтированный срок окупаемости проекта (DPP )

Kd - средневзвешенная стоимость капитала

DPP=

2.6 Дисконтированный срок окупаемости проекта (DPP )

Kd - средневзвешенная стоимость капитала

DPP=

ДАННЫЕ ДЛЯ РАСЧЕТА ОКУПАЕМОСТИ ПРОЕКТА

ДАННЫЕ ДЛЯ РАСЧЕТА ОКУПАЕМОСТИ ПРОЕКТА

Анализ риска

Анализ риска

Страхование рисков

Каждое новое предприятие или новый проект неизбежно сталкивается на своем

Страхование рисков

Каждое новое предприятие или новый проект неизбежно сталкивается на своем

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг