- Организационные основы проведения финансового контроля. (Лекция 3)

Содержание

- 2. ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ .

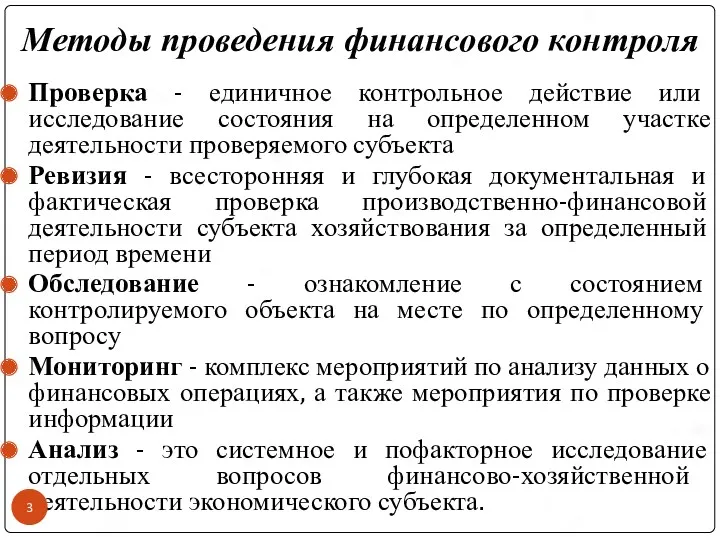

- 3. Методы проведения финансового контроля Проверка - единичное контрольное действие или исследование состояния на определенном участке деятельности

- 4. ПРОВЕРКИ

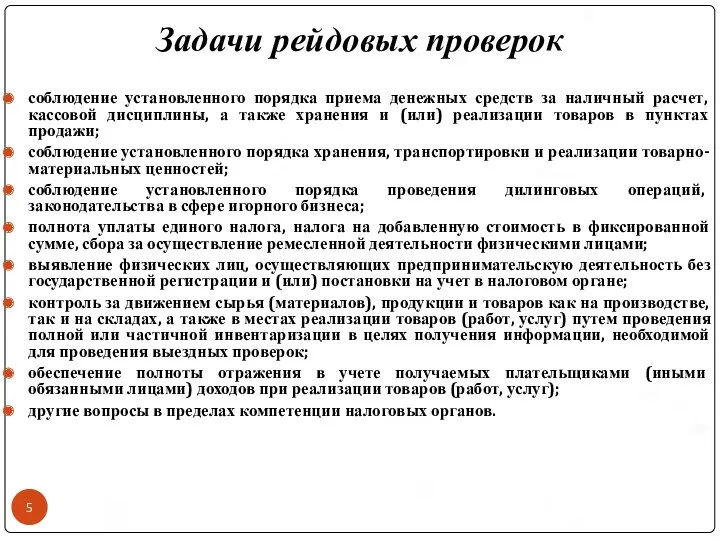

- 5. Задачи рейдовых проверок соблюдение установленного порядка приема денежных средств за наличный расчет, кассовой дисциплины, а также

- 6. -2- В ходе рейдовой проверки установлено, что на момент проверки (13 ч 45 мин) объекта розничной

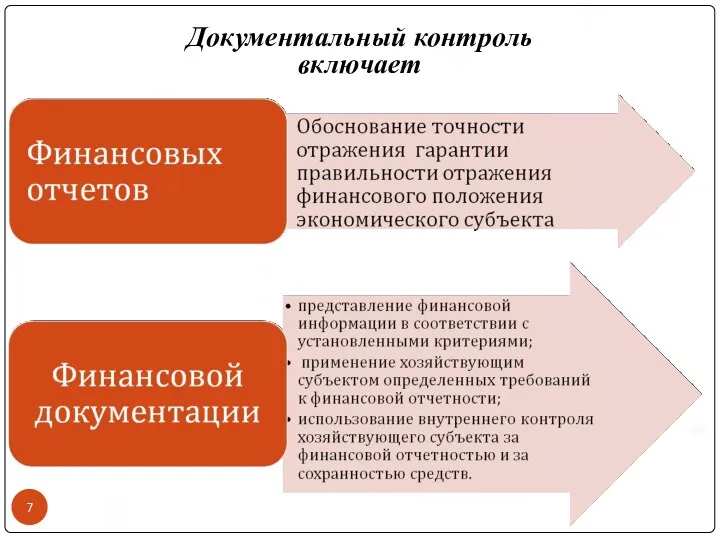

- 7. Документальный контроль включает

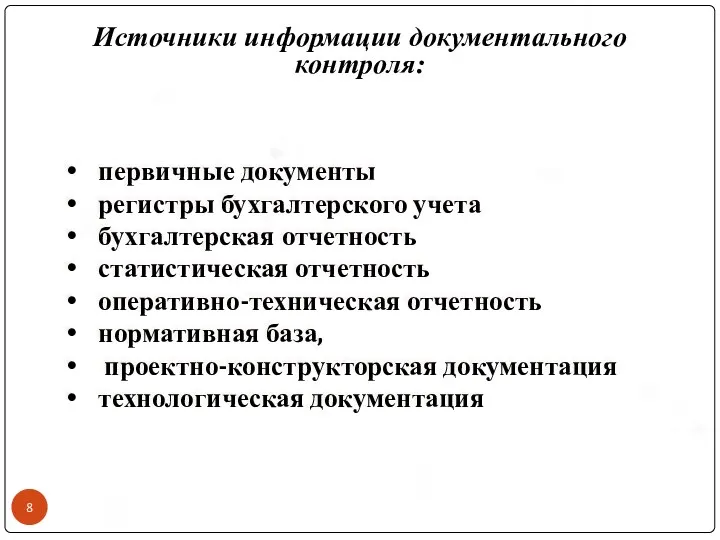

- 8. Источники информации документального контроля: первичные документы регистры бухгалтерского учета бухгалтерская отчетность статистическая отчетность оперативно-техническая отчетность нормативная

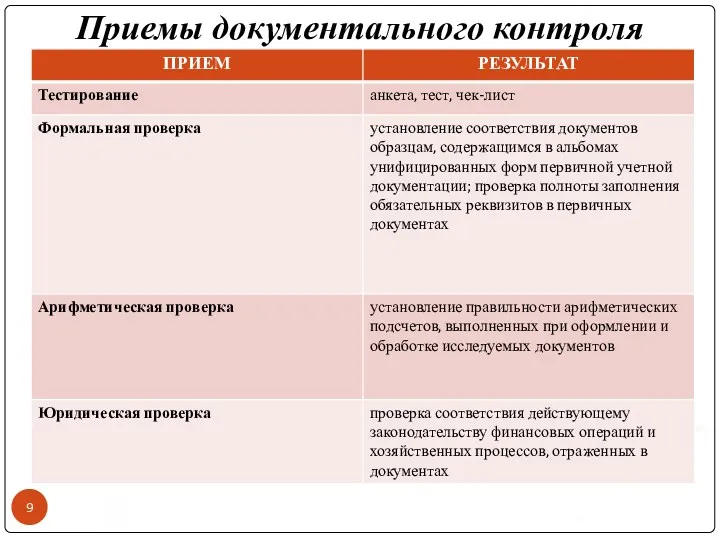

- 9. Приемы документального контроля

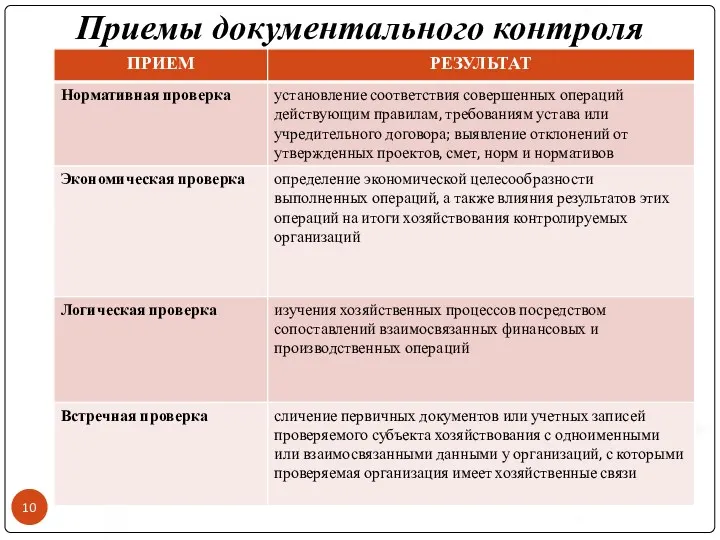

- 10. Приемы документального контроля

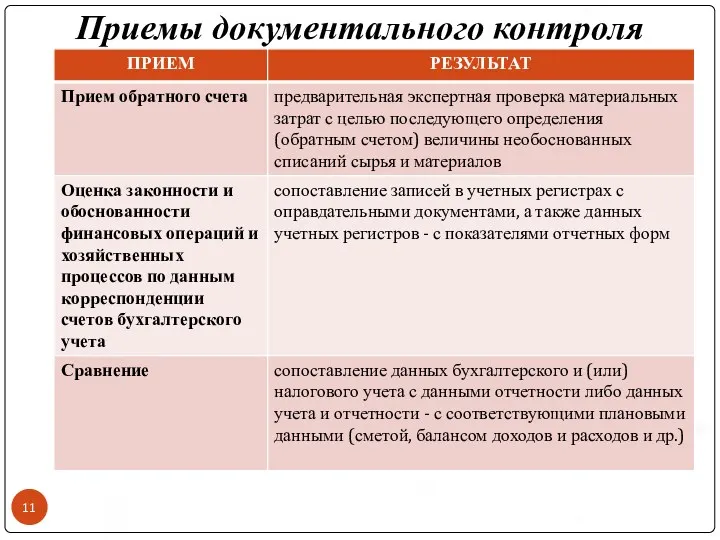

- 11. Приемы документального контроля

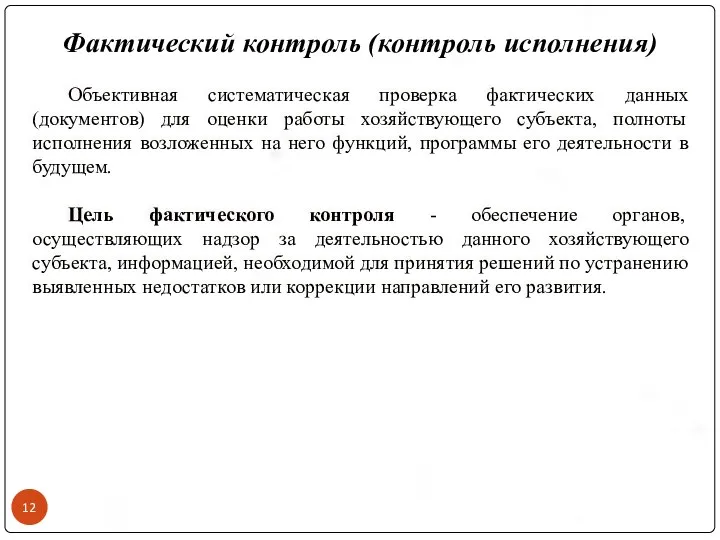

- 12. Фактический контроль (контроль исполнения) Объективная систематическая проверка фактических данных (документов) для оценки работы хозяйствующего субъекта, полноты

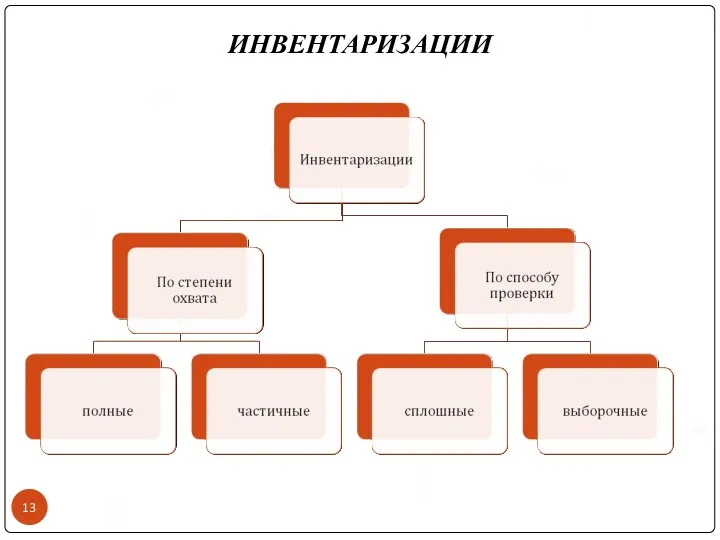

- 13. ИНВЕНТАРИЗАЦИИ .

- 15. Скачать презентацию

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

.

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

.

Методы проведения финансового контроля

Проверка - единичное контрольное действие или исследование состояния

Методы проведения финансового контроля

Проверка - единичное контрольное действие или исследование состояния

ПРОВЕРКИ

ПРОВЕРКИ

Задачи рейдовых проверок

соблюдение установленного порядка приема денежных средств за наличный расчет,

Задачи рейдовых проверок

соблюдение установленного порядка приема денежных средств за наличный расчет,

-2-

В ходе рейдовой проверки установлено, что на момент проверки (13 ч

-2-

В ходе рейдовой проверки установлено, что на момент проверки (13 ч

Документальный контроль

включает

Документальный контроль

включает

Источники информации документального контроля:

первичные документы

регистры бухгалтерского учета

бухгалтерская отчетность

статистическая отчетность

оперативно-техническая

Источники информации документального контроля:

первичные документы

регистры бухгалтерского учета

бухгалтерская отчетность

статистическая отчетность

оперативно-техническая

Приемы документального контроля

Приемы документального контроля

Приемы документального контроля

Приемы документального контроля

Приемы документального контроля

Приемы документального контроля

Фактический контроль (контроль исполнения)

Объективная систематическая проверка фактических данных (документов) для оценки

Фактический контроль (контроль исполнения)

Объективная систематическая проверка фактических данных (документов) для оценки

ИНВЕНТАРИЗАЦИИ

.

ИНВЕНТАРИЗАЦИИ

.

Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Себестоимость и цена

Себестоимость и цена Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Ценовая политика и ценообразование

Ценовая политика и ценообразование Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Сутність страхування

Сутність страхування Кредит наличными

Кредит наличными Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте Финансовое планирование

Финансовое планирование Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Краудфандинг

Краудфандинг Объекты государственного финансового контроля

Объекты государственного финансового контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Патентная система налогообложения

Патентная система налогообложения Банковские информационные системы

Банковские информационные системы Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Формирование банковской системы США

Формирование банковской системы США Система права социального обеспечения

Система права социального обеспечения Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Инкотермс в международной практике

Инкотермс в международной практике