- Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Содержание

- 2. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ Одним из самых надежных способов обеспечения исполнения обязательств по возврату ссуд является залог.

- 3. Цель выполнения курсовой работы - рассмотрение залога, как способа обеспечения кредитов и инструмента предупреждения банковских рисков.

- 4. Залог - это имущество, которое выступает обеспечением по кредиту и гарантирует исполнение заемщиком своих обязательств перед

- 5. От способов обеспечения обязательств необходимо отличать меры обеспечения иска, которые предусматриваются гражданским и арбитражным процессуальным законодательством.

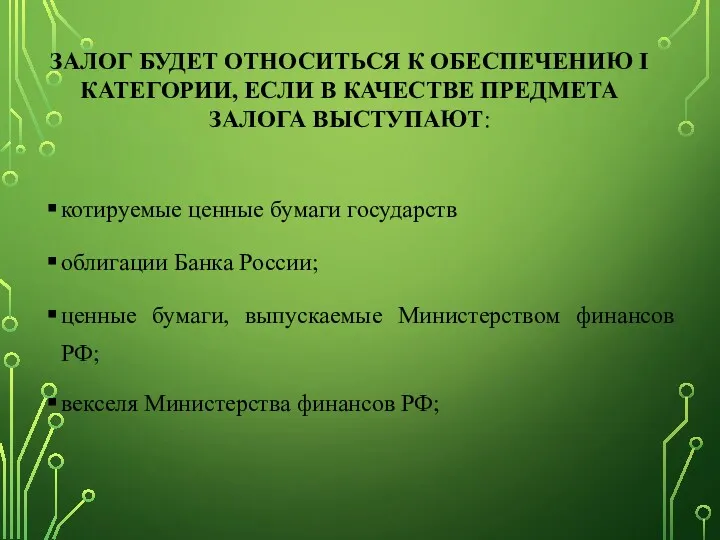

- 7. ЗАЛОГ БУДЕТ ОТНОСИТЬСЯ К ОБЕСПЕЧЕНИЮ I КАТЕГОРИИ, ЕСЛИ В КАЧЕСТВЕ ПРЕДМЕТА ЗАЛОГА ВЫСТУПАЮТ: котируемые ценные бумаги

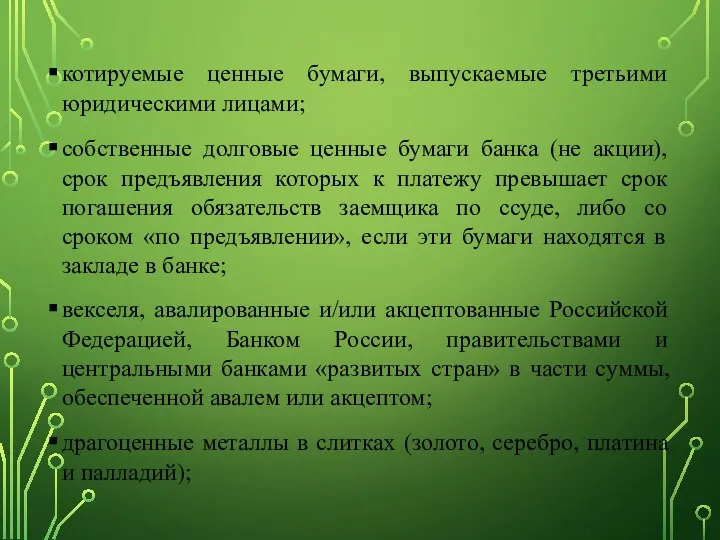

- 8. котируемые ценные бумаги, выпускаемые третьими юридическими лицами; собственные долговые ценные бумаги банка (не акции), срок предъявления

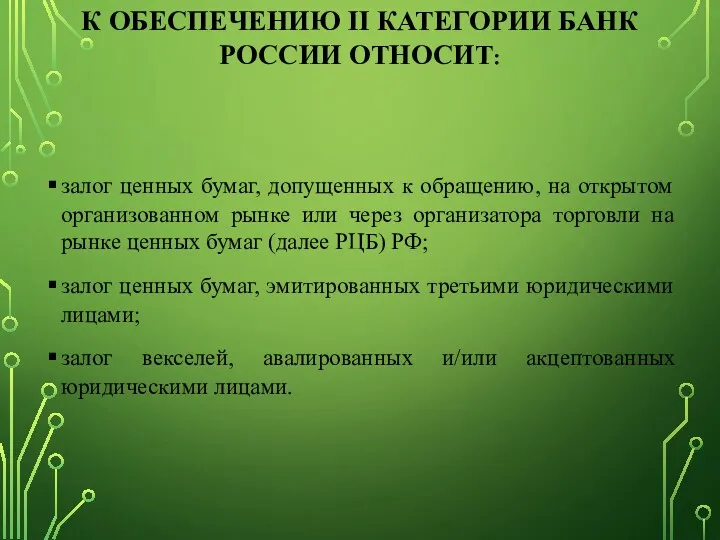

- 9. К ОБЕСПЕЧЕНИЮ II КАТЕГОРИИ БАНК РОССИИ ОТНОСИТ: залог ценных бумаг, допущенных к обращению, на открытом организованном

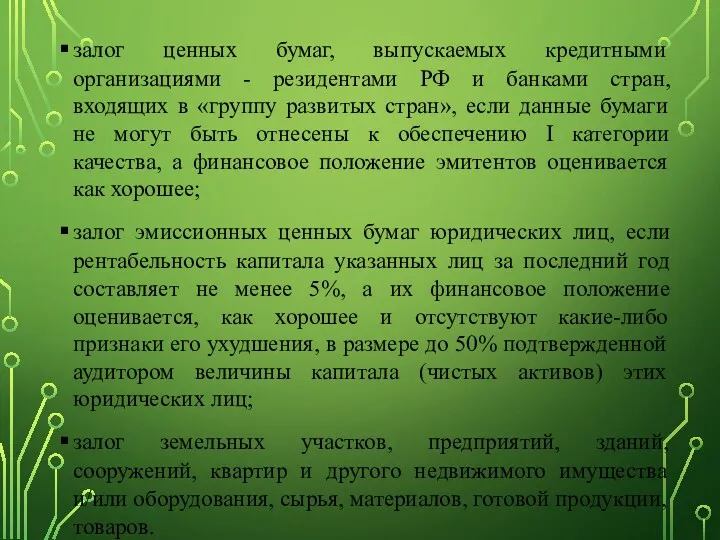

- 10. залог ценных бумаг, выпускаемых кредитными организациями - резидентами РФ и банками стран, входящих в «группу развитых

- 11. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБЕСПЕЧЕНИЕ КРЕДИТА При залоге товаров: спецификация на закладываемый товар с указанием его закупочной и

- 12. При залоге недвижимости: документы, подтверждающие право собственности на недвижимость; справка БТИ или иного органа, ведущего регистрацию

- 13. При залоге ценных бумаг и валютных ценностей: документы, подтверждающие имущественное право; документы, подтверждающие, что данное право

- 14. Предметом залога может выступать любое имущество, в том числе вещи и имущественные права (требования), за исключением

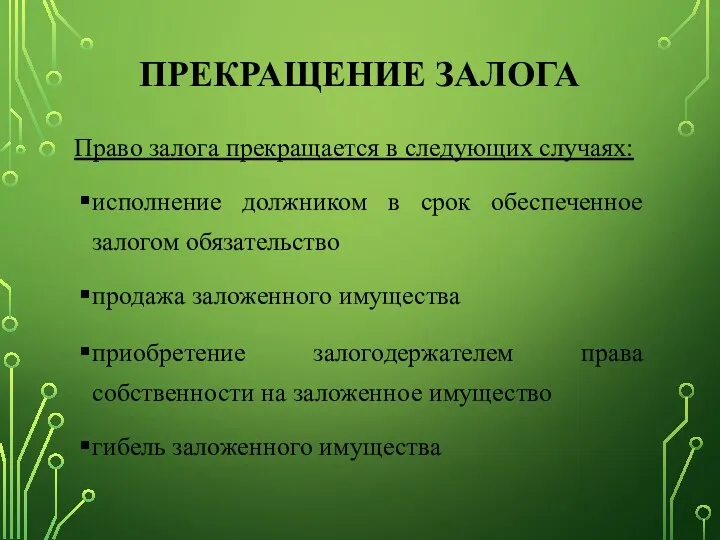

- 15. ПРЕКРАЩЕНИЕ ЗАЛОГА Право залога прекращается в следующих случаях: исполнение должником в срок обеспеченное залогом обязательство продажа

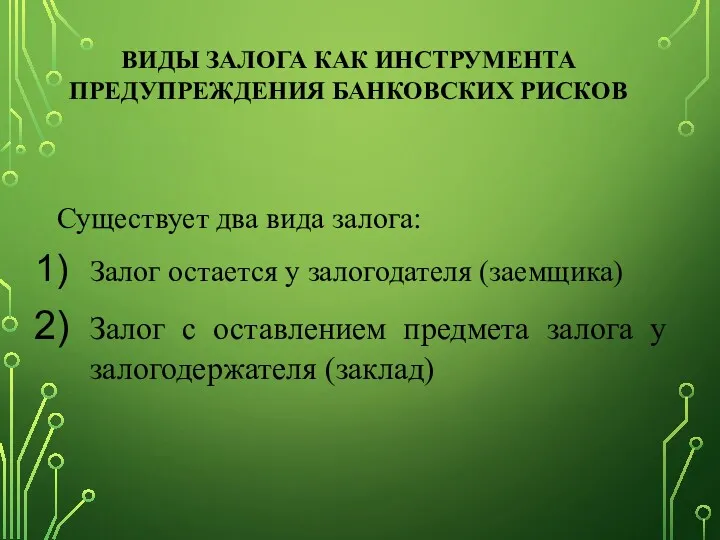

- 16. ВИДЫ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ Существует два вида залога: Залог остается у залогодателя (заемщика)

- 17. ФОРМЫ ЗАЛОГА

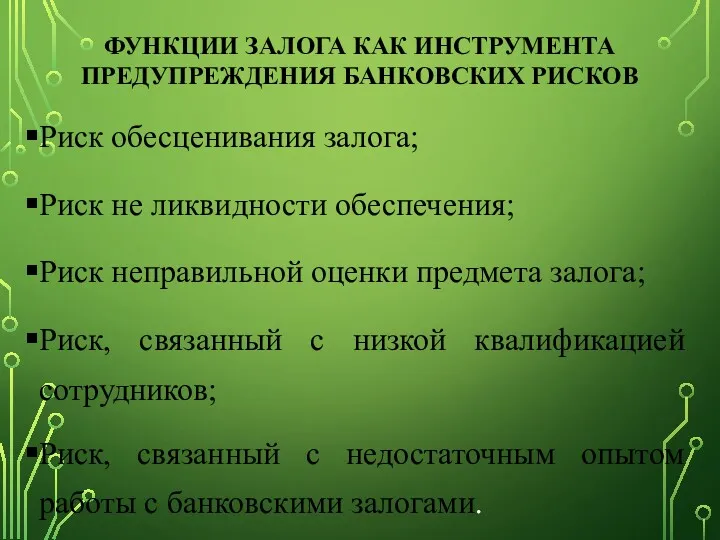

- 18. ФУНКЦИИ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ Риск обесценивания залога; Риск не ликвидности обеспечения; Риск неправильной

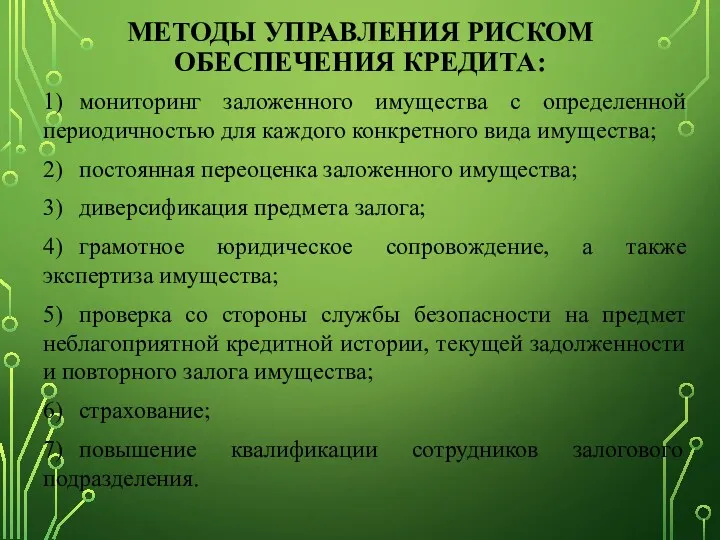

- 19. МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ ОБЕСПЕЧЕНИЯ КРЕДИТА: 1) мониторинг заложенного имущества с определенной периодичностью для каждого конкретного вида

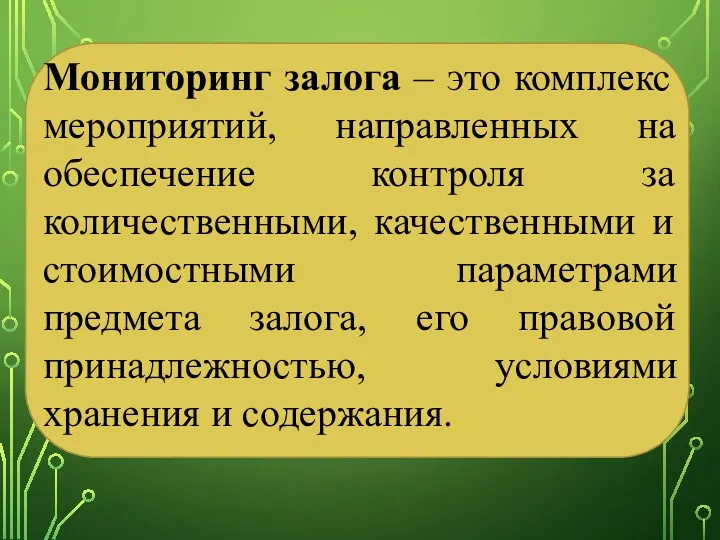

- 20. Мониторинг залога – это комплекс мероприятий, направленных на обеспечение контроля за количественными, качественными и стоимостными параметрами

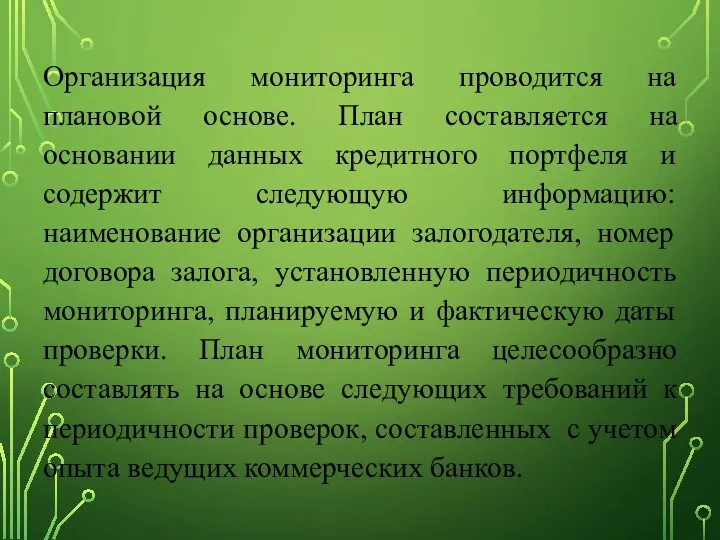

- 21. Организация мониторинга проводится на плановой основе. План составляется на основании данных кредитного портфеля и содержит следующую

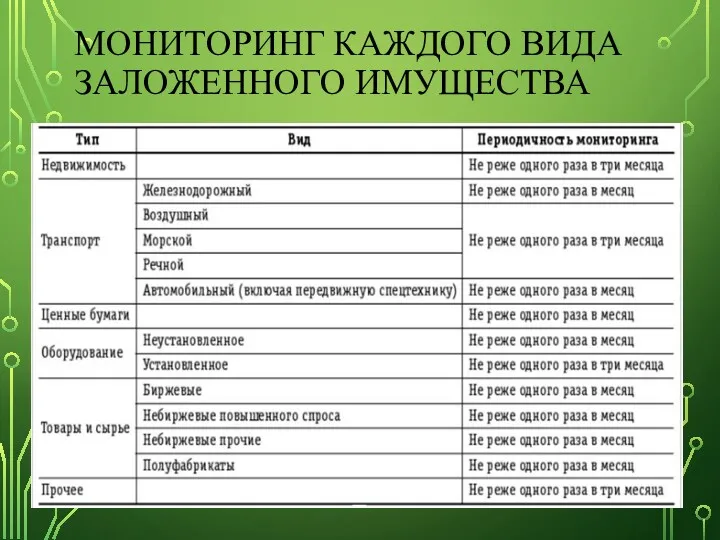

- 22. МОНИТОРИНГ КАЖДОГО ВИДА ЗАЛОЖЕННОГО ИМУЩЕСТВА

- 24. Скачать презентацию

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Одним из самых надежных способов обеспечения исполнения обязательств по

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Одним из самых надежных способов обеспечения исполнения обязательств по

Цель выполнения курсовой работы - рассмотрение залога, как способа обеспечения кредитов

Цель выполнения курсовой работы - рассмотрение залога, как способа обеспечения кредитов

Залог - это имущество, которое выступает обеспечением по кредиту и гарантирует

Залог - это имущество, которое выступает обеспечением по кредиту и гарантирует

От способов обеспечения обязательств необходимо отличать меры обеспечения иска, которые предусматриваются

От способов обеспечения обязательств необходимо отличать меры обеспечения иска, которые предусматриваются

ЗАЛОГ БУДЕТ ОТНОСИТЬСЯ К ОБЕСПЕЧЕНИЮ I КАТЕГОРИИ, ЕСЛИ В КАЧЕСТВЕ ПРЕДМЕТА

ЗАЛОГ БУДЕТ ОТНОСИТЬСЯ К ОБЕСПЕЧЕНИЮ I КАТЕГОРИИ, ЕСЛИ В КАЧЕСТВЕ ПРЕДМЕТА

котируемые ценные бумаги, выпускаемые третьими юридическими лицами;

собственные долговые ценные бумаги

котируемые ценные бумаги, выпускаемые третьими юридическими лицами;

собственные долговые ценные бумаги

К ОБЕСПЕЧЕНИЮ II КАТЕГОРИИ БАНК РОССИИ ОТНОСИТ:

залог ценных бумаг, допущенных к

К ОБЕСПЕЧЕНИЮ II КАТЕГОРИИ БАНК РОССИИ ОТНОСИТ:

залог ценных бумаг, допущенных к

залог ценных бумаг, выпускаемых кредитными организациями - резидентами РФ и банками

залог ценных бумаг, выпускаемых кредитными организациями - резидентами РФ и банками

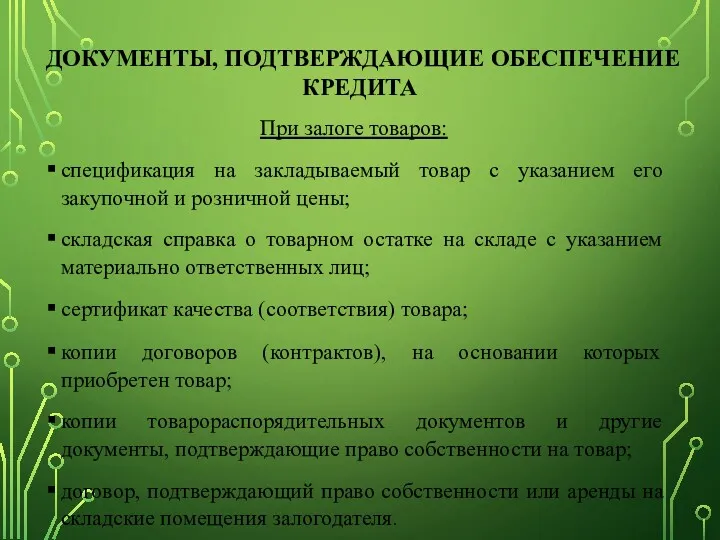

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБЕСПЕЧЕНИЕ КРЕДИТА

При залоге товаров:

спецификация на закладываемый товар с указанием

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБЕСПЕЧЕНИЕ КРЕДИТА

При залоге товаров:

спецификация на закладываемый товар с указанием

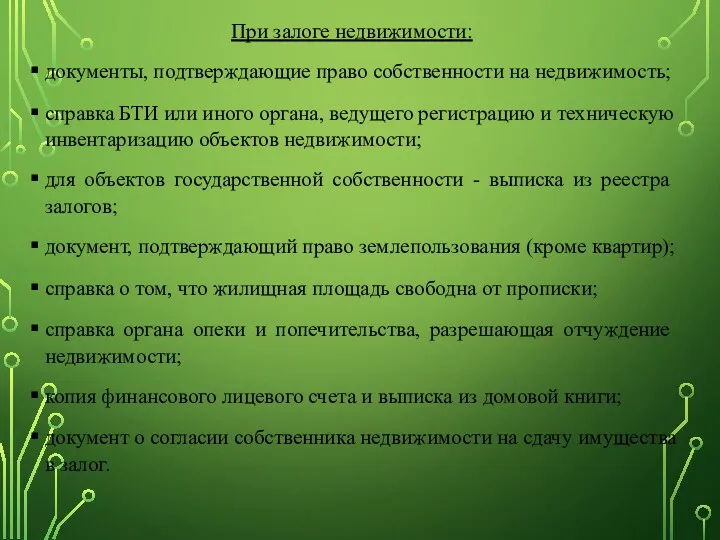

При залоге недвижимости:

документы, подтверждающие право собственности на недвижимость;

справка БТИ

При залоге недвижимости:

документы, подтверждающие право собственности на недвижимость;

справка БТИ

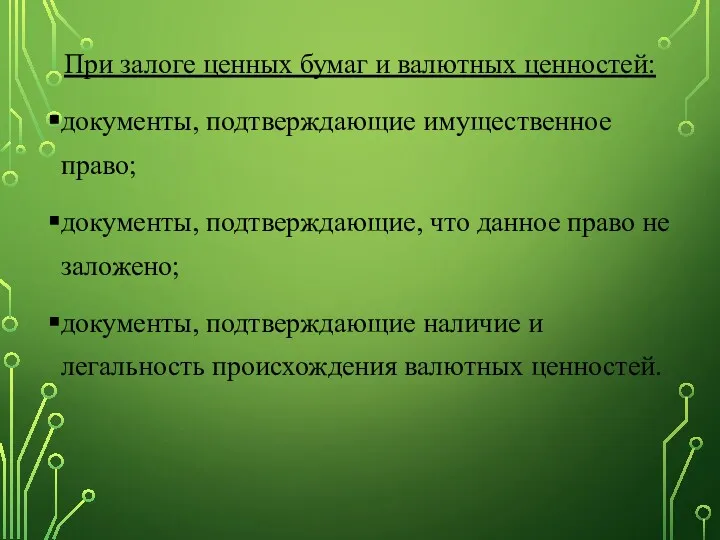

При залоге ценных бумаг и валютных ценностей:

документы, подтверждающие имущественное право;

документы, подтверждающие,

При залоге ценных бумаг и валютных ценностей:

документы, подтверждающие имущественное право;

документы, подтверждающие,

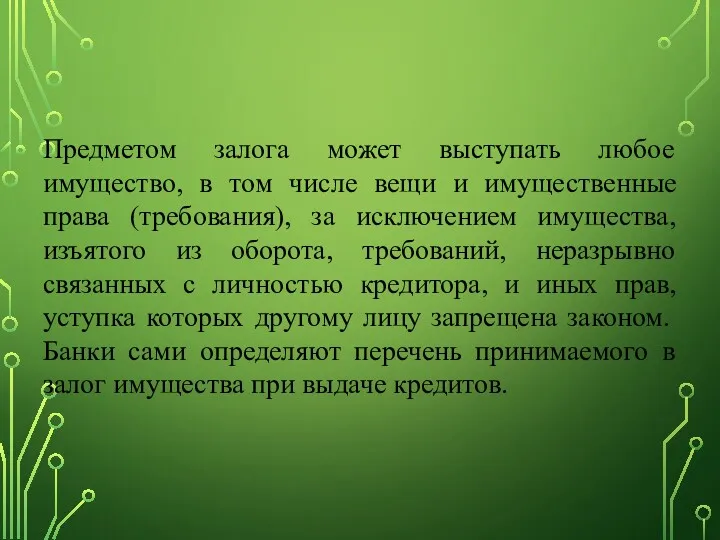

Предметом залога может выступать любое имущество, в том числе вещи и

Предметом залога может выступать любое имущество, в том числе вещи и

ПРЕКРАЩЕНИЕ ЗАЛОГА

Право залога прекращается в следующих случаях:

исполнение должником в срок

ПРЕКРАЩЕНИЕ ЗАЛОГА

Право залога прекращается в следующих случаях:

исполнение должником в срок

ВИДЫ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

Существует два вида залога:

Залог

ВИДЫ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

Существует два вида залога:

Залог

ФОРМЫ ЗАЛОГА

ФОРМЫ ЗАЛОГА

ФУНКЦИИ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

Риск обесценивания залога;

Риск не ликвидности

ФУНКЦИИ ЗАЛОГА КАК ИНСТРУМЕНТА ПРЕДУПРЕЖДЕНИЯ БАНКОВСКИХ РИСКОВ

Риск обесценивания залога;

Риск не ликвидности

МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ ОБЕСПЕЧЕНИЯ КРЕДИТА:

1) мониторинг заложенного имущества с определенной периодичностью для

МЕТОДЫ УПРАВЛЕНИЯ РИСКОМ ОБЕСПЕЧЕНИЯ КРЕДИТА:

1) мониторинг заложенного имущества с определенной периодичностью для

Мониторинг залога – это комплекс мероприятий, направленных на обеспечение контроля за

Мониторинг залога – это комплекс мероприятий, направленных на обеспечение контроля за

Организация мониторинга проводится на плановой основе. План составляется на основании данных

Организация мониторинга проводится на плановой основе. План составляется на основании данных

МОНИТОРИНГ КАЖДОГО ВИДА ЗАЛОЖЕННОГО ИМУЩЕСТВА

МОНИТОРИНГ КАЖДОГО ВИДА ЗАЛОЖЕННОГО ИМУЩЕСТВА

Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Earnings. Настоящая система приумножить капитал

Earnings. Настоящая система приумножить капитал Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Деньги, их виды и функции

Деньги, их виды и функции Вексель. Применение векселя

Вексель. Применение векселя Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг The business cycle

The business cycle Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Понятие и структура правовой информации

Понятие и структура правовой информации Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Портфельные риски предприятия

Портфельные риски предприятия Себестоимость создания фитостен

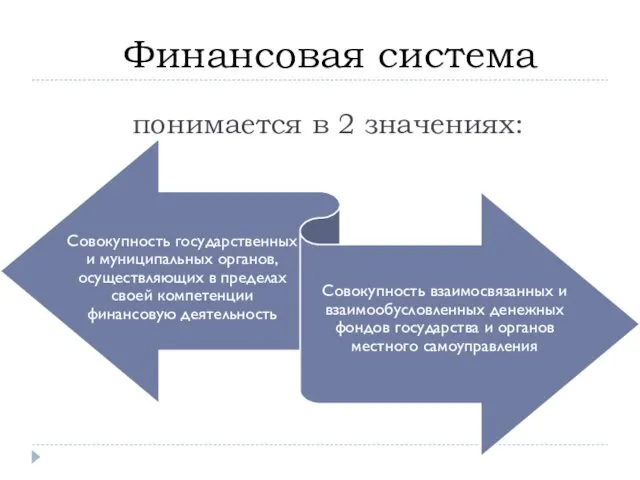

Себестоимость создания фитостен Финансовая система (2)

Финансовая система (2) Организация и бухгалтерский учет межбанковских расчетов

Организация и бухгалтерский учет межбанковских расчетов Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Пенсионный фонд Российской Федерации и его назначение

Пенсионный фонд Российской Федерации и его назначение Оценка бизнеса

Оценка бизнеса Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Налоговый процесс

Налоговый процесс