- Оценка бизнеса

Содержание

- 2. Для чего мы собрались в этой аудитории? Для изучения (знакомства) с предметом, который стоит в программе

- 3. Цели и задачи курса Ознакомиться с методической базой оценки бизнеса Ознакомиться с методиками оценки бизнеса Понять

- 4. Кроме этого мы: Попытаемся взглянуть на бизнес системно, объединив все функциональные области работы компании: финансы, маркетинг,

- 5. Структура курса Методическая и нормативная база оценки Применение доходного подхода при оценке бизнеса Применение сравнительного подхода

- 6. Затратный подход Доходный подход Сравнительный подход РЫНОЧНАЯ СТОИМОСТЬ Повторим ?

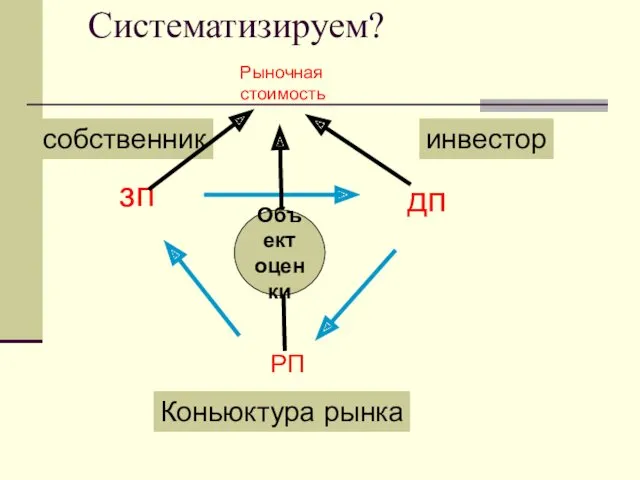

- 7. зп дп РП собственник инвестор Коньюктура рынка Рыночная стоимость Объект оценки Систематизируем?

- 8. Еще один взгляд… Доходный подход (ДП) Сравнительный или рыночный подход (СП) Затратный или имущественный подход (ЗП)

- 9. Основные виды стоимости. Рыночная Стоимость объекта оценки с ограниченным рынком Стоимость замещения объекта оценки Стоимость воспроизведения

- 10. Обоснованная рыночная стоимость Определение данного вида стоимости дано в двух документах: Федеральный закон РФ «Об оценочной

- 11. Стоимость объекта оценки с ограниченным рынком это стоимость объекта оценки, продажа которого на открытом рынке невозможна

- 12. Стоимость замещения сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату

- 13. Стоимость воспроизводства сумма затрат в рыночных ценах , существующих на дату оценки , необходимых для создания

- 14. Стоимость при существующем использовании стоимость, определяемая исходя из существующих условий и целей и целей использования объекта

- 15. Инвестиционная стоимость Специфическая стоимость объекта оценки (бизнеса) для конкретного покупателя, пользователя или инвестора, формирующаяся под влиянием

- 16. Инвестиционная стоимость Инвестиционная стоимость различна для каждого потенциального покупателя вследствие различия синергических эффектов.

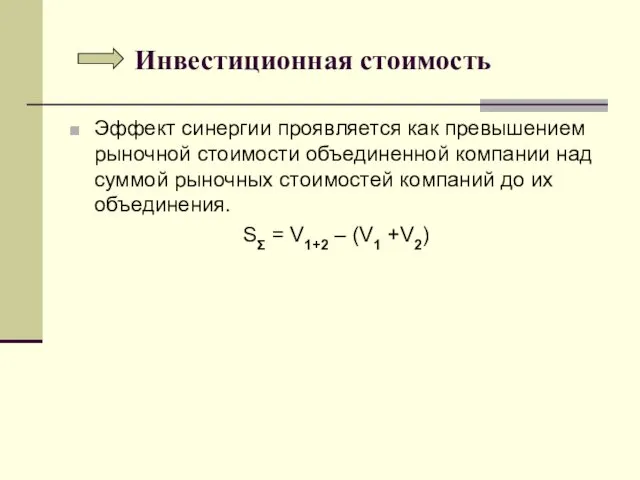

- 17. Инвестиционная стоимость Эффект синергии проявляется как превышением рыночной стоимости объединенной компании над суммой рыночных стоимостей компаний

- 18. Инвестиционная стоимость синергия возникает за счет двух основных источников: – снижение совокупных затрат объединяющихся компаний (на

- 19. Ликвидационная стоимость стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше

- 20. Утилизационная стоимость стоимость объекта оценки, равная рыночной стоимости материалов, которые он включает, с учетом затрат на

- 21. Специальная стоимость стоимость объекта оценки, для определения которой используются условия, не включенные в понятия рыночной или

- 22. Цели оценки бизнеса Купля-продажа всего предприятия или его части. Ликвидация предприятия Для предполагаемого выкупа акций у

- 23. Ликвидация предприятия Оценка важна в 2 случаях: Формирование конкурсной массы из имущества предприятия и ее распродажа;

- 24. Предполагаемый выкуп у акционеров Реорганизация или совершение крупной сделки; Внесение дополнений в устав или утверждение устава

- 25. Повышение эффективности текущего управления компанией. Необходимые шаги для внедрения системы управления стоимостью в компании: при планировании

- 26. Оценка бизнеса для целей слияния и поглощения

- 27. Взаимосвязь между целью оценки и видами стоимости Помочь покупателю определить цену сделки Определение целесообразности инвестицией Обеспечение

- 28. Работа с информацией Первый этап – сбор информации (определение круга данных, запрос информации, непосредственный сбор информации)

- 29. Классификации система информации. 1.Внешняя информация (условия функционирования предприятия в регионе, в отрасли и внешне-экономические факторы, влияющие

- 30. Внешняя информация общеэкономические факторы (показатели развития страны, региона и т.д.) отраслевые факторы (показатели функционирования и развития

- 31. Внутрифирменная информация Финансовая Юридическая Бухгалтерская Маркетинговая Организационно-управленческая Технический блок информации

- 32. Финансовая отчетность :пролог оценки «Прошлое – лишь будущего пролог» У. Шекспир

- 33. Задачи финансового анализа Отчетливое понимание прошлой деятельности компании образует надежный фундамент для составления прогнозов на будущее;

- 34. Задачи финансового анализа Эффективность использования активов; Ликвидность платежеспособность

- 35. Недостатки финансового анализа Большая часть активов учитывается по стоимости приобретения Некоторые активы и пассивы вообще не

- 36. Модель Дюпона Чистая прибыль активы * выручка выручка Чистая прибыль выручка Себестоимость продукции Коммерческие, управленческие расходы

- 37. Факторы стоимости, влияющие на маржу прибыли

- 38. Факторы стоимости, влияющие на оборачиваемость активов

- 39. Доходный подход «Все, что имеет ценность, - это лишь будущие ожидания» Поэт.

- 40. Положительные стороны: Учитывает будущие денежные потоки Учитывает риски, присущие объекту Отрицательные стороны: Слабо учитывает имущественное положение

- 41. Классификация методов Метод капитализации чистой прибыли Метод капитализации дивидендов Метод дисконтирования чистого денежного потока(FCF): На собственный

- 42. Методика капитализации Условия применения: Прирост FCF постоянен Прирост имеет небольшие значения (не более 10%) Формула

- 43. Методика дисконтирования Условия применения: Неравномерные FCF Высокие темпы роста FCF Формула

- 44. Свободный денежный поток ДП от финансовой деятельности ДП от операционной деятельности ДП от инвестиционной деятельности

- 45. Денежный поток от операционной деятельности Притоки: Выручка Оттоки: Оплата счетов поставщиков за сырье, материалы и пр.

- 46. Денежный поток от финансовой деятельности Притоки Получение кредитов и займов; Выпуск облигаций Эмиссия акций Оттоки Погашение

- 47. Денежный поток от инвестиционной деятельности Притоки: Продажа ОС или НА Получение дохода от портфельных инвестиций Оттоки:

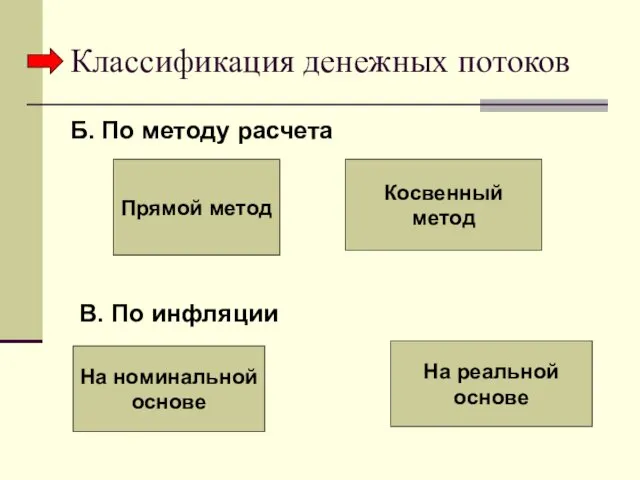

- 48. Классификация денежных потоков Денежный поток на собственный капитал (FCFE) Денежный поток на инвестированный капитал (на фирму)

- 49. Классификация денежных потоков Б. По методу расчета Прямой метод Косвенный метод В. По инфляции На номинальной

- 50. Расчет FCFE косвенным методом Чистая прибыль +амортизация +уменьшение неденежных оборотных активов/-увеличение неденежных оборотных активов +увеличение текущих

- 51. Прогнозирование денежных потоков Экспертные методы (эмпирические) Статистические (расчетные) Комбинированные (включающие в себя элементы двух методов)

- 52. Экспертные методы Применимы для нестабильных рынков Для долгосрочного планирования Наиболее доступный и наименее дорогой Успешность зависит

- 53. Статистические (расчетные) Используются на устойчивом, прогнозируемом рынке При наличии базы данных о предыдущей динамике прогнозируемого показателя.

- 54. Прогнозирование через выделение ключевых факторов: Предположения о выручке предположения о себестоимости предположения об основных фондах и

- 55. Формирование плана продаж – это нахождение баланса между приоритетами компании, т.е. ее стратегической целью продать определенный

- 56. Расчет ставки дисконтирования и коэффициента капитализации Модель САРМ (модель капитальных активов, модель Шарпа) Модель кумулятивного построения

- 57. Модель САРМ R=rf+β(rm-rf)+C R – ставка дисконтирования на собственный капитал Rf – безрисковая ставка β –

- 58. Модель МСАРМ (модифицированная) R=rf+β(rm-rf)+S1+S2+C R – ставка дисконтирования на собственный капитал Rf – безрисковая ставка β

- 59. Модель кумулятивного построения R=rf+rn Rf – безрисковая ставка Rn – факторы риска

- 60. Источник «Business valuation Review» 1992, Decembar

- 61. Модель WACC WACC=kd (1-t)wd+ kpwp +ksws kd –стоимость привлеченного капитала Wd –доля привлеченного капитала kp –стоимость

- 62. Расчет стоимости в постпрогнозный период Метод предполагаемой продажи Метод ликвидационной стоимости Метод чистых активов Метод Гордона

- 63. Определение темпов роста Общеэкономические условия Ожидаемые темпы роста отрасли, в которой работает компания, а также отрасли,

- 64. Определение длительности прогнозного периода Постпрогнозный период (n+1;+∞) Прогнозный период (0; n) FCF1 FCF2 FCF3 FCF4 FCF5

- 65. Алгоритм методики капитализации чистой прибыли Финансовый анализ Определение величины прибыли Расчет адекватной величины коэффициента капитализации Применение

- 66. Алгоритм методики дисконтирования FCF Финансовый анализ Прогнозирование FCF Составление прогнозной формы отчета о прибылях и убытках

- 67. Алгоритм методики дисконтирования FCF Определение стоимости бизнеса в простпрогнозный период Расчет текущих стоимостей будущих денежных потоков

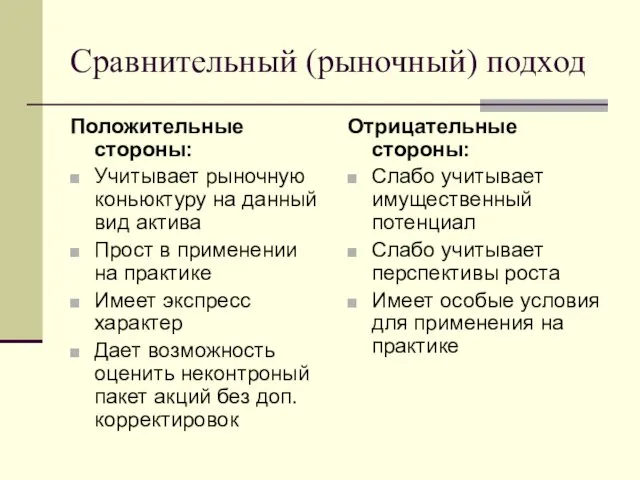

- 68. Сравнительный (рыночный) подход «Каждая вещь стоит столько, сколько готов заплатить за не покупатель.» Публий, 1 век

- 69. Сравнительный (рыночный) подход Положительные стороны: Учитывает рыночную коньюктуру на данный вид актива Прост в применении на

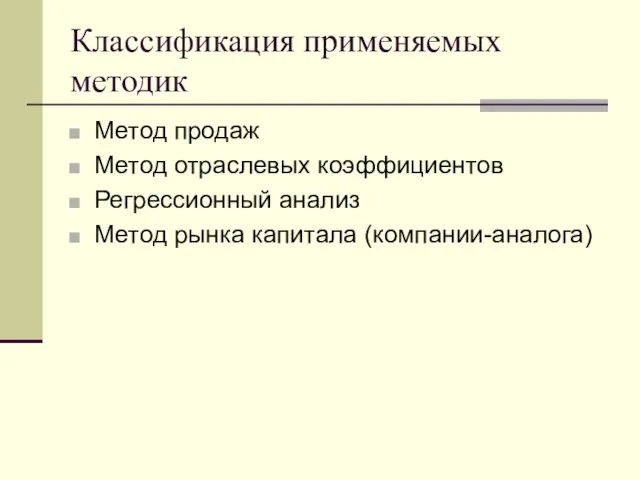

- 70. Классификация применяемых методик Метод продаж Метод отраслевых коэффициентов Регрессионный анализ Метод рынка капитала (компании-аналога)

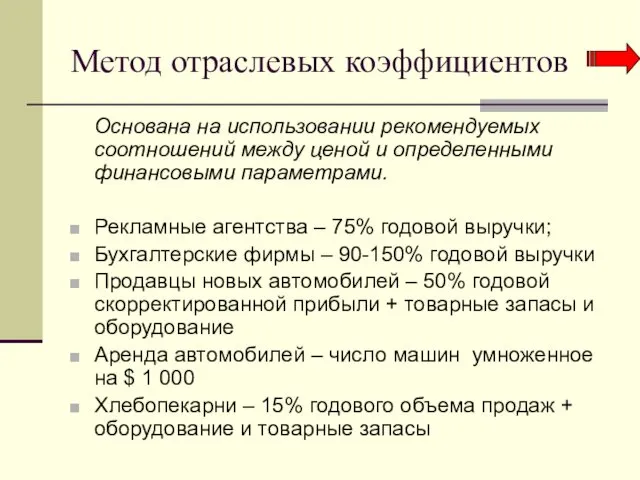

- 71. Метод отраслевых коэффициентов Основана на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Рекламные агентства

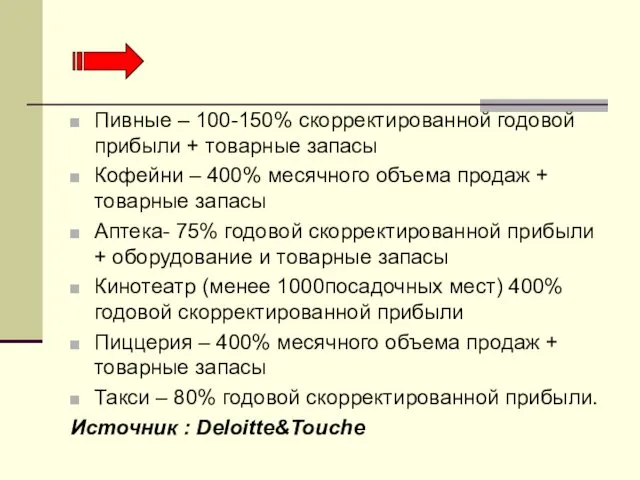

- 72. Пивные – 100-150% скорректированной годовой прибыли + товарные запасы Кофейни – 400% месячного объема продаж +

- 73. Метод компании-аналога Алгоритм Поиск компаний-аналогов Выделение факторов отбора Финансовый анализ Выбор и расчет оценочных мультипликаторов Применение

- 74. Метод компании-аналога факторы отбора Страновой фактор Отраслевой фактор Размер компании Финансовые риски.Финансовые показатели Перспективы роста Качество

- 75. Процесс вычисления стоимостных мультипликаторов Определение приемлемой цены акции для каждой компании-аналога Определение «измерителя» операционного результата

- 76. Числитель мультипликатора Числитель стоимостного мультипликатора представляет собой цену непривилегированных акций компании-аналога. При вычислениях может быть использовано:

- 77. Цена акции определяется: на дату оценки; Как средняя величина между высшей и низшей ценой для компании-аналога

- 78. Знаменатель мультипликатора Существует несколько классификаций: финансовые: интервальные (доходные) моментные (балансовые) натуральные

- 79. Метод компании-аналога оценочные мультипликаторы натуральные финансовые моментные интервальные

- 80. натуральные показатели Мультипликатор « EV/ мощность» Мультипликатор « EV/ производство»

- 81. финансовые показатели Интервальные (доходные) Отношение цена/выручка (P/R или Р/S) Отношение цены акций к прибыли до уплаты

- 82. измерители, относящиеся к единичному моменту времени стоимость бизнеса /балансовая стоимость EV/BV цена /стоимость чистых активов P/BV

- 83. Оценочные мультипликаторы Предварительный анализ группы мультипликаторов (по А.Дамадарану): 1 этап – мультипликатор должен быть определен согласованно

- 84. Затратный подход Определяет восстановительную стоимость объекта оценки путем переоценки всех активов предприятия, участвующих в производственном процессе

- 85. Затратный подход Положительные стороны Учитывает стоимость всех активов фирмы Применяется на практике без дополнительных условий Отрицательные

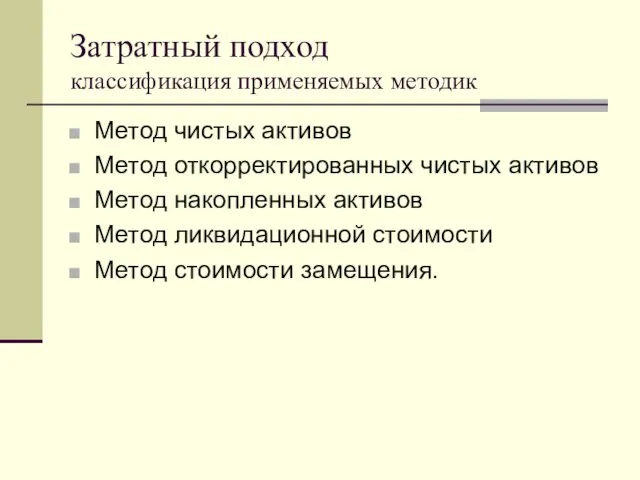

- 86. Затратный подход классификация применяемых методик Метод чистых активов Метод откорректированных чистых активов Метод накопленных активов Метод

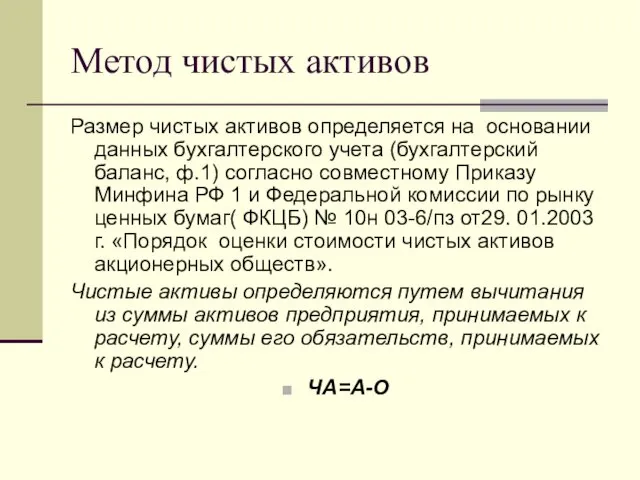

- 87. Метод чистых активов Размер чистых активов определяется на основании данных бухгалтерского учета (бухгалтерский баланс, ф.1) согласно

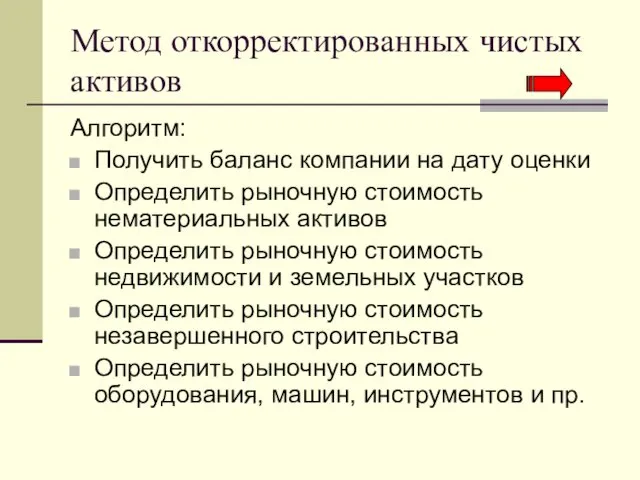

- 88. Метод откорректированных чистых активов Алгоритм: Получить баланс компании на дату оценки Определить рыночную стоимость нематериальных активов

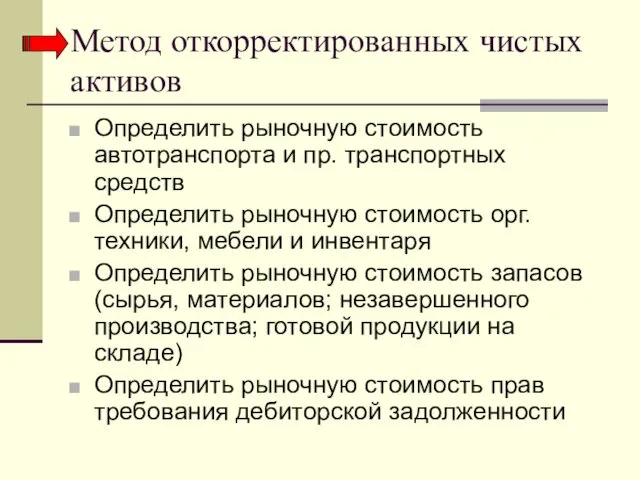

- 89. Метод откорректированных чистых активов Определить рыночную стоимость автотранспорта и пр. транспортных средств Определить рыночную стоимость орг.техники,

- 90. Метод откорректированных чистых активов Определить рыночную стоимость финансовых вложений Суммировать вышеперечисленные найденные значения и величиной денежных

- 91. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ Запасы. По этой строке учитывается стоимость остатков сырья, основных и

- 92. Сырье, материалы и другие аналогичные ценности. Все запасы необходимо поделить на 3 группы: Неликвидная или «хлам»

- 93. Незавершенное производство Делится на части: то, что будет завершено в срок менее 1 месяца условно можно

- 94. Готовая продукция неликвидные остатки высоколиквидные среднеликвидные

- 95. Дебиторская задолженность Это комплексная статья, включающая расчеты: с покупателями и заказчиками; по векселям к получению; с

- 96. При осуществлении оценки права требования ДЗ должны учитываться следующие факторы финансовое состояние дебитора; наличие обеспечения по

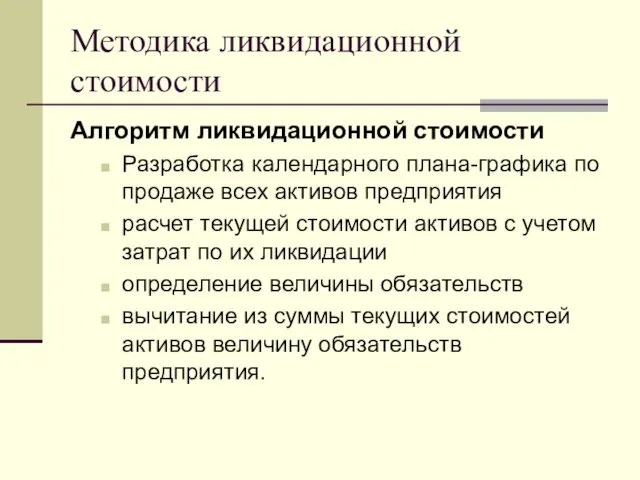

- 97. Методика ликвидационной стоимости Под ликвидационной стоимостью понимается величина денежных средств, которые может получить собственник при осуществлении

- 98. Методика ликвидационной стоимости Алгоритм ликвидационной стоимости Разработка календарного плана-графика по продаже всех активов предприятия расчет текущей

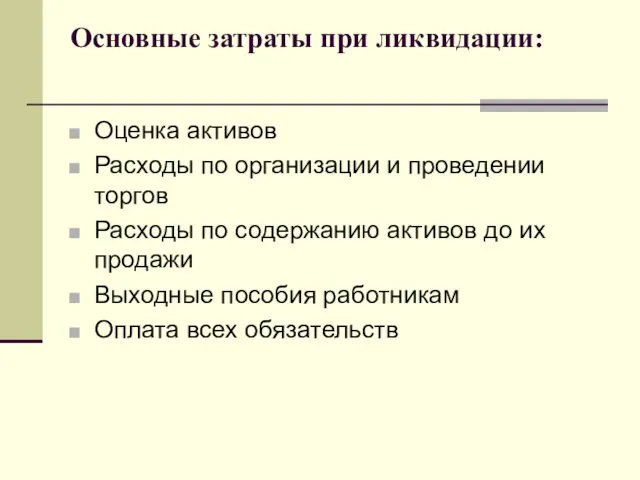

- 99. Основные затраты при ликвидации: Оценка активов Расходы по организации и проведении торгов Расходы по содержанию активов

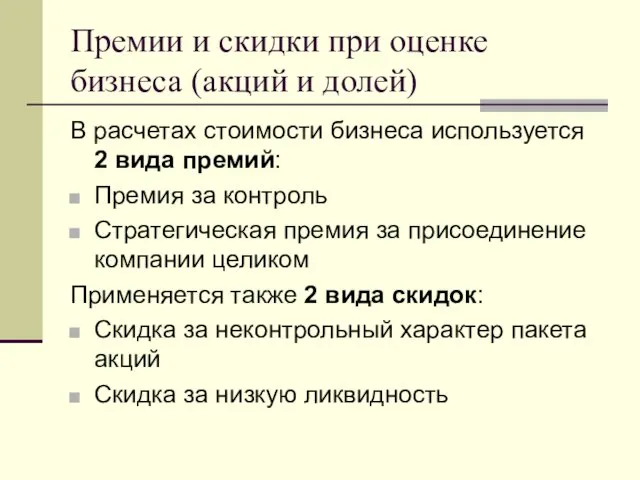

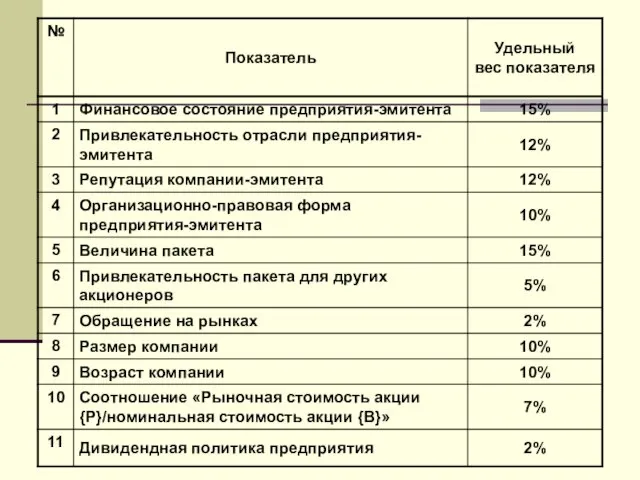

- 100. Премии и скидки при оценке бизнеса (акций и долей) В расчетах стоимости бизнеса используется 2 вида

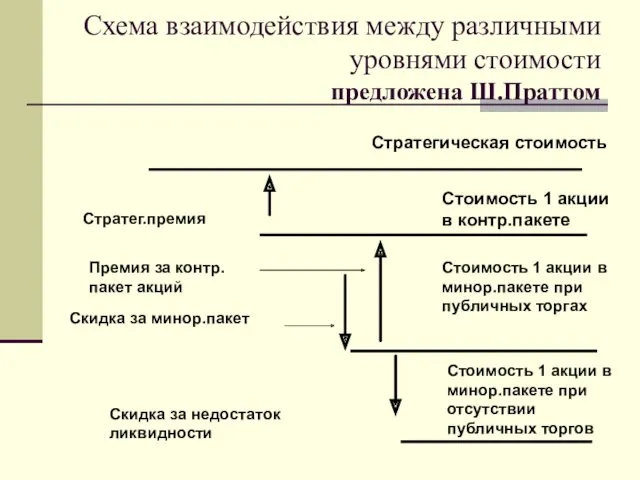

- 101. Схема взаимодействия между различными уровнями стоимости предложена Ш.Праттом Стратегическая стоимость Стратег.премия Скидка за минор.пакет Скидка за

- 102. Скидка = 1 - 1/(1+премия); Премия = скидка/(1-скидка).

- 103. Методы определения поправки на контроль Экспертный – на основе субъективного мнения оценщика или анализа структуры акционерного

- 104. Нормативный метод

- 105. Данные о размерах премии за контроль в отдельных отраслях США в 1992 г. (в процентах к

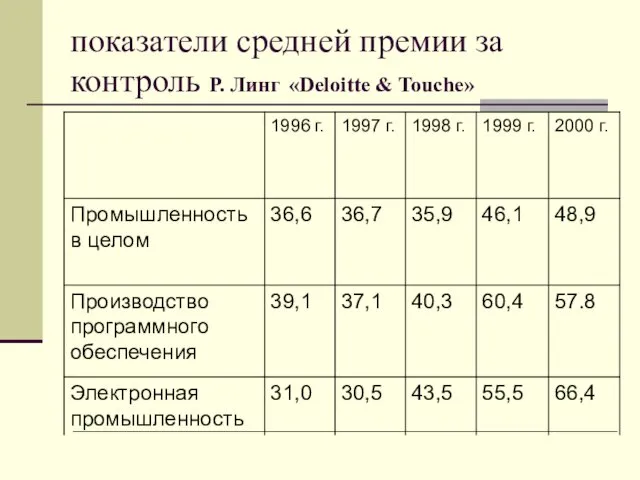

- 106. показатели средней премии за контроль Р. Линг «Deloitte & Touche»

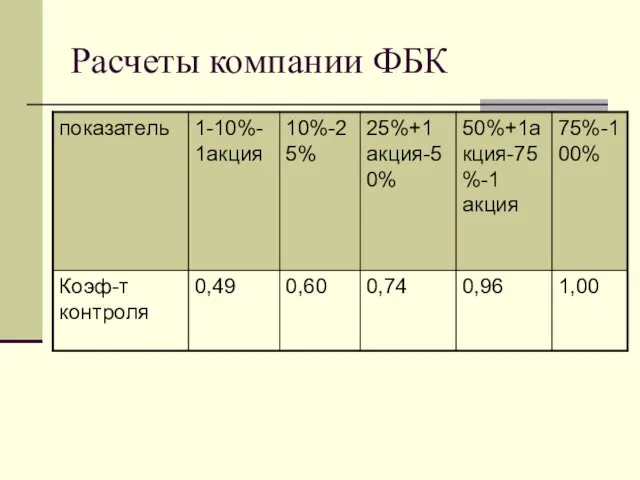

- 107. Расчеты компании ФБК

- 108. Методы определения скидки на низкую ликвидность Статистический – на основе исследований купли-продажи акций внутри закрытых компаний

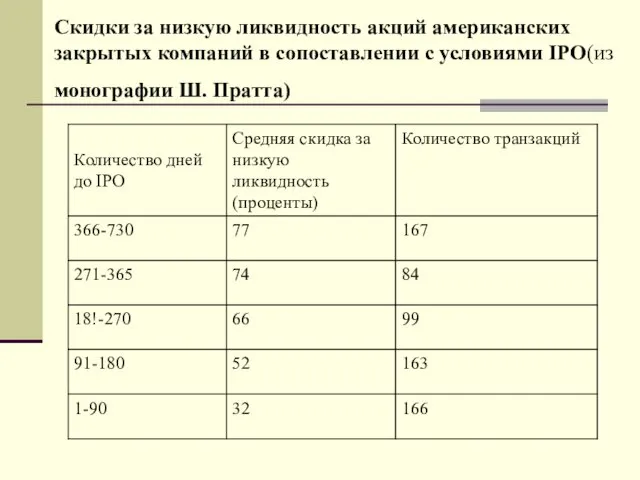

- 109. Скидки за низкую ликвидность акций американских закрытых компаний в сопоставлении с условиями IРО(из монографии Ш. Пратта)

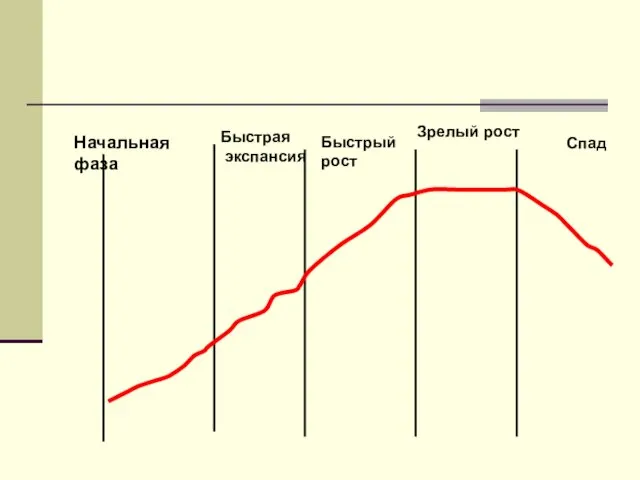

- 111. Начальная фаза Быстрая экспансия Быстрый рост Зрелый рост Спад

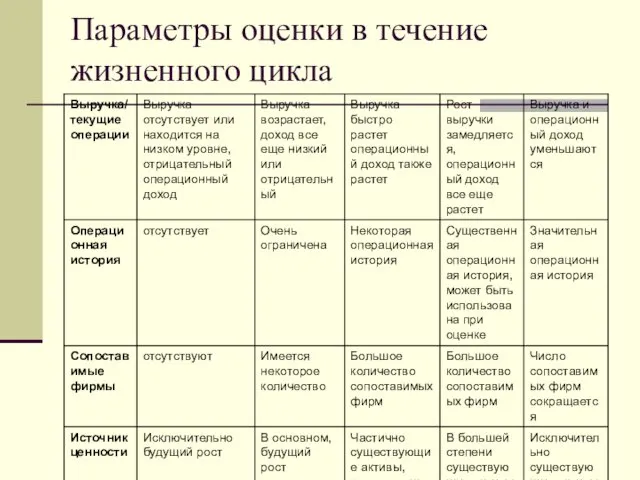

- 112. Параметры оценки в течение жизненного цикла

- 114. Скачать презентацию

Для чего мы собрались в этой аудитории?

Для изучения (знакомства) с предметом,

Для чего мы собрались в этой аудитории?

Для изучения (знакомства) с предметом,

Цели и задачи курса

Ознакомиться с методической базой оценки бизнеса

Ознакомиться с методиками

Цели и задачи курса

Ознакомиться с методической базой оценки бизнеса

Ознакомиться с методиками

Кроме этого мы:

Попытаемся взглянуть на бизнес системно, объединив все функциональные области

Кроме этого мы:

Попытаемся взглянуть на бизнес системно, объединив все функциональные области

Структура курса

Методическая и нормативная база оценки

Применение доходного подхода при оценке бизнеса

Применение

Структура курса

Методическая и нормативная база оценки

Применение доходного подхода при оценке бизнеса

Применение

Затратный

подход

Доходный

подход

Сравнительный

подход

РЫНОЧНАЯ

СТОИМОСТЬ

Повторим ?

Затратный

подход

Доходный

подход

Сравнительный

подход

РЫНОЧНАЯ

СТОИМОСТЬ

Повторим ?

зп

дп

РП

собственник

инвестор

Коньюктура рынка

Рыночная стоимость

Объект

оценки

Систематизируем?

зп

дп

РП

собственник

инвестор

Коньюктура рынка

Рыночная стоимость

Объект

оценки

Систематизируем?

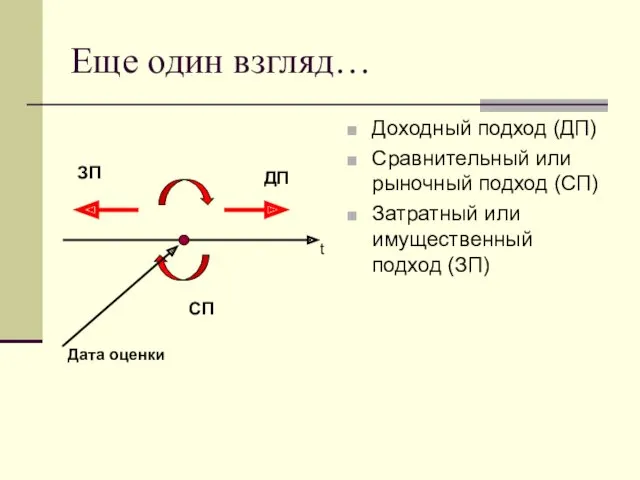

Еще один взгляд…

Доходный подход (ДП)

Сравнительный или рыночный подход (СП)

Затратный или имущественный

Еще один взгляд…

Доходный подход (ДП)

Сравнительный или рыночный подход (СП)

Затратный или имущественный

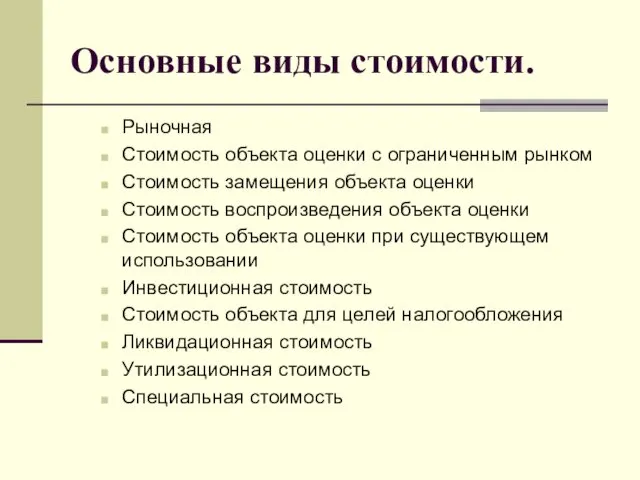

Основные виды стоимости.

Рыночная

Стоимость объекта оценки с ограниченным рынком

Стоимость замещения объекта оценки

Стоимость

Основные виды стоимости.

Рыночная

Стоимость объекта оценки с ограниченным рынком

Стоимость замещения объекта оценки

Стоимость

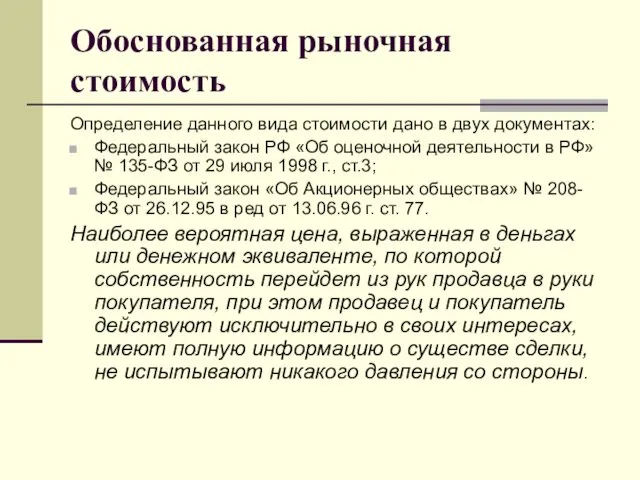

Обоснованная рыночная стоимость

Определение данного вида стоимости дано в двух документах:

Федеральный закон

Обоснованная рыночная стоимость

Определение данного вида стоимости дано в двух документах:

Федеральный закон

Стоимость объекта оценки с ограниченным рынком

это стоимость объекта оценки, продажа которого

Стоимость объекта оценки с ограниченным рынком

это стоимость объекта оценки, продажа которого

Стоимость замещения

сумма затрат на создание объекта, аналогичного объекту оценки, в

Стоимость замещения

сумма затрат на создание объекта, аналогичного объекту оценки, в

Стоимость воспроизводства

сумма затрат в рыночных ценах , существующих на дату оценки

Стоимость воспроизводства

сумма затрат в рыночных ценах , существующих на дату оценки

Стоимость при существующем использовании

стоимость, определяемая исходя из существующих условий и целей

Стоимость при существующем использовании

стоимость, определяемая исходя из существующих условий и целей

Инвестиционная стоимость

Специфическая стоимость объекта оценки (бизнеса) для конкретного покупателя, пользователя или

Инвестиционная стоимость

Специфическая стоимость объекта оценки (бизнеса) для конкретного покупателя, пользователя или

Инвестиционная стоимость

Инвестиционная стоимость различна для каждого потенциального покупателя вследствие различия синергических

Инвестиционная стоимость

Инвестиционная стоимость различна для каждого потенциального покупателя вследствие различия синергических

Инвестиционная стоимость

Эффект синергии проявляется как превышением рыночной стоимости объединенной компании над

Инвестиционная стоимость

Эффект синергии проявляется как превышением рыночной стоимости объединенной компании над

Инвестиционная стоимость

синергия возникает за счет двух основных источников:

– снижение совокупных затрат

Инвестиционная стоимость

синергия возникает за счет двух основных источников:

– снижение совокупных затрат

Ликвидационная стоимость

стоимость объекта оценки в случае, если объект оценки должен быть

Ликвидационная стоимость

стоимость объекта оценки в случае, если объект оценки должен быть

Утилизационная стоимость

стоимость объекта оценки, равная рыночной стоимости материалов, которые он включает,

Утилизационная стоимость

стоимость объекта оценки, равная рыночной стоимости материалов, которые он включает,

Специальная стоимость

стоимость объекта оценки, для определения которой используются условия, не включенные

Специальная стоимость

стоимость объекта оценки, для определения которой используются условия, не включенные

Цели оценки бизнеса

Купля-продажа всего предприятия или его части.

Ликвидация предприятия

Для предполагаемого выкупа

Цели оценки бизнеса

Купля-продажа всего предприятия или его части.

Ликвидация предприятия

Для предполагаемого выкупа

Ликвидация предприятия

Оценка важна в 2 случаях:

Формирование конкурсной массы из имущества предприятия

Ликвидация предприятия

Оценка важна в 2 случаях:

Формирование конкурсной массы из имущества предприятия

Предполагаемый выкуп у акционеров

Реорганизация или совершение крупной сделки;

Внесение дополнений в устав

Предполагаемый выкуп у акционеров

Реорганизация или совершение крупной сделки;

Внесение дополнений в устав

Повышение эффективности текущего управления компанией.

Необходимые шаги для внедрения системы управления

Повышение эффективности текущего управления компанией. Необходимые шаги для внедрения системы управления

Оценка бизнеса для целей слияния и поглощения

Оценка бизнеса для целей слияния и поглощения

Взаимосвязь между целью оценки и видами стоимости

Помочь покупателю определить цену сделки

Определение

Взаимосвязь между целью оценки и видами стоимости

Помочь покупателю определить цену сделки

Определение

Работа с информацией

Первый этап – сбор информации (определение круга данных, запрос

Работа с информацией

Первый этап – сбор информации (определение круга данных, запрос

Классификации система информации.

1.Внешняя информация (условия функционирования предприятия в регионе, в отрасли

Классификации система информации.

1.Внешняя информация (условия функционирования предприятия в регионе, в отрасли

Внешняя информация

общеэкономические факторы (показатели развития страны, региона и т.д.)

отраслевые факторы (показатели

Внешняя информация

общеэкономические факторы (показатели развития страны, региона и т.д.)

отраслевые факторы (показатели

Внутрифирменная информация

Финансовая

Юридическая

Бухгалтерская

Маркетинговая

Организационно-управленческая

Технический блок информации

Внутрифирменная информация

Финансовая

Юридическая

Бухгалтерская

Маркетинговая

Организационно-управленческая

Технический блок информации

Финансовая отчетность :пролог оценки

«Прошлое – лишь будущего пролог»

У. Шекспир

Финансовая отчетность :пролог оценки

«Прошлое – лишь будущего пролог»

У. Шекспир

Задачи финансового анализа

Отчетливое понимание прошлой деятельности компании образует надежный фундамент для

Задачи финансового анализа

Отчетливое понимание прошлой деятельности компании образует надежный фундамент для

Задачи финансового анализа

Эффективность использования активов;

Ликвидность

платежеспособность

Задачи финансового анализа

Эффективность использования активов;

Ликвидность

платежеспособность

Недостатки финансового анализа

Большая часть активов учитывается по стоимости приобретения

Некоторые активы и

Недостатки финансового анализа

Большая часть активов учитывается по стоимости приобретения

Некоторые активы и

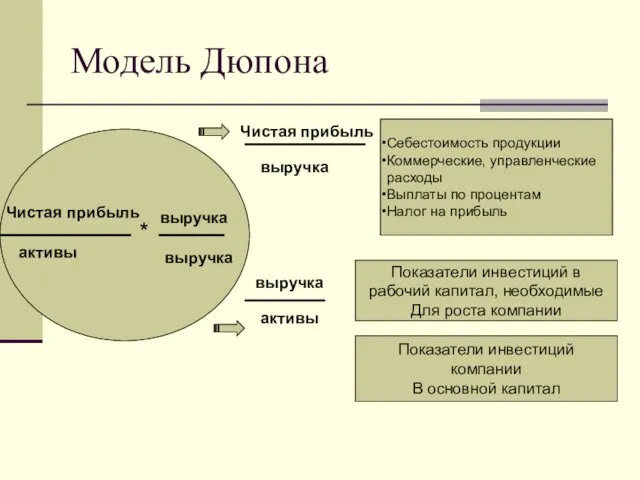

Модель Дюпона

Чистая прибыль

активы

*

выручка

выручка

Чистая прибыль

выручка

Себестоимость продукции

Коммерческие, управленческие

расходы

Выплаты по процентам

Налог на прибыль

выручка

активы

Показатели

Модель Дюпона

Чистая прибыль

активы

*

выручка

выручка

Чистая прибыль

выручка

Себестоимость продукции

Коммерческие, управленческие

расходы

Выплаты по процентам

Налог на прибыль

выручка

активы

Показатели

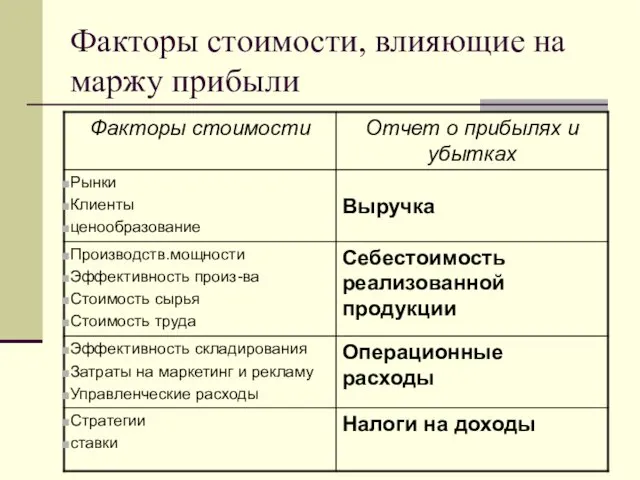

Факторы стоимости, влияющие на маржу прибыли

Факторы стоимости, влияющие на маржу прибыли

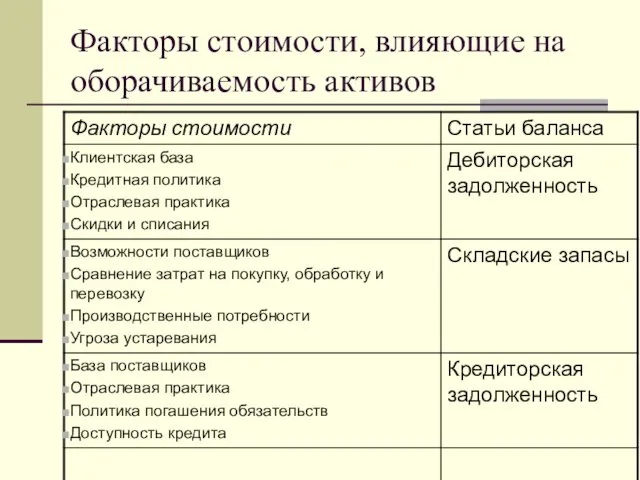

Факторы стоимости, влияющие на оборачиваемость активов

Факторы стоимости, влияющие на оборачиваемость активов

Доходный подход

«Все, что имеет ценность, - это лишь будущие ожидания»

Поэт.

Доходный подход

«Все, что имеет ценность, - это лишь будущие ожидания»

Поэт.

Положительные стороны:

Учитывает будущие денежные потоки

Учитывает риски, присущие объекту

Отрицательные стороны:

Слабо учитывает имущественное

Положительные стороны:

Учитывает будущие денежные потоки

Учитывает риски, присущие объекту

Отрицательные стороны:

Слабо учитывает имущественное

Классификация методов

Метод капитализации чистой прибыли

Метод капитализации дивидендов

Метод дисконтирования чистого денежного потока(FCF):

На

Классификация методов

Метод капитализации чистой прибыли

Метод капитализации дивидендов

Метод дисконтирования чистого денежного потока(FCF):

На

Методика капитализации

Условия применения:

Прирост FCF постоянен

Прирост имеет небольшие значения (не более 10%)

Формула

Методика капитализации

Условия применения:

Прирост FCF постоянен

Прирост имеет небольшие значения (не более 10%)

Формула

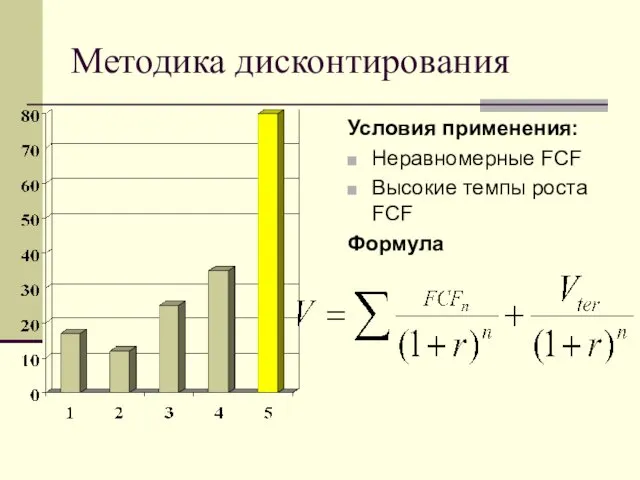

Методика дисконтирования

Условия применения:

Неравномерные FCF

Высокие темпы роста FCF

Формула

Методика дисконтирования

Условия применения:

Неравномерные FCF

Высокие темпы роста FCF

Формула

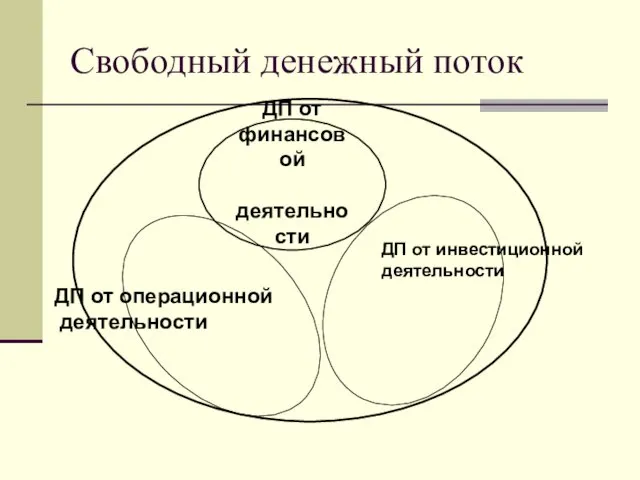

Свободный денежный поток

ДП от финансовой

деятельности

ДП от операционной

деятельности

ДП от инвестиционной

Свободный денежный поток

ДП от финансовой

деятельности

ДП от операционной

деятельности

ДП от инвестиционной

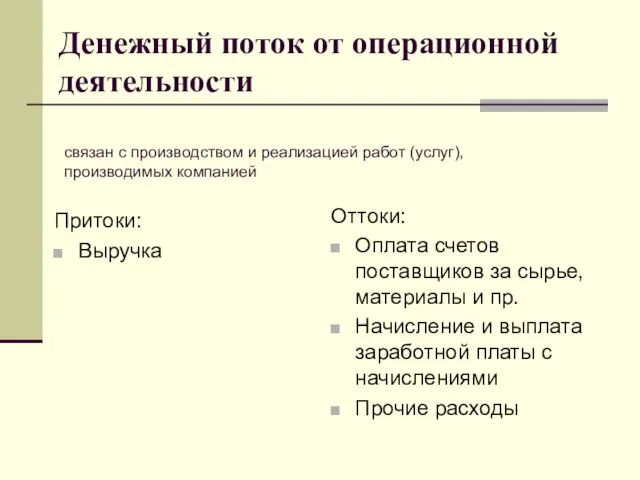

Денежный поток от операционной деятельности

Притоки:

Выручка

Оттоки:

Оплата счетов поставщиков за сырье, материалы и

Денежный поток от операционной деятельности

Притоки:

Выручка

Оттоки:

Оплата счетов поставщиков за сырье, материалы и

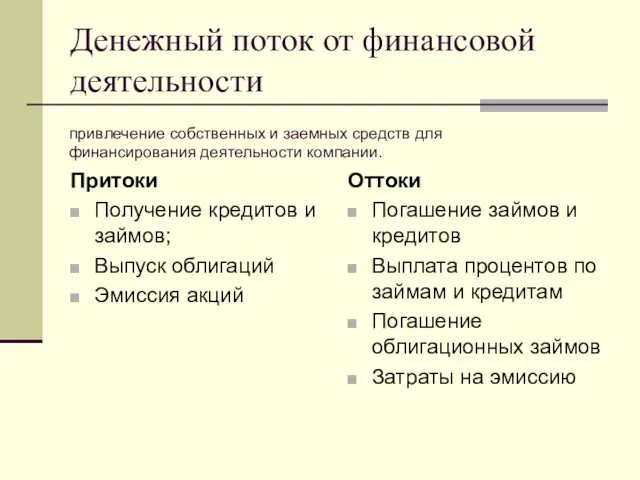

Денежный поток от финансовой деятельности

Притоки

Получение кредитов и займов;

Выпуск облигаций

Эмиссия акций

Оттоки

Погашение займов

Денежный поток от финансовой деятельности

Притоки

Получение кредитов и займов;

Выпуск облигаций

Эмиссия акций

Оттоки

Погашение займов

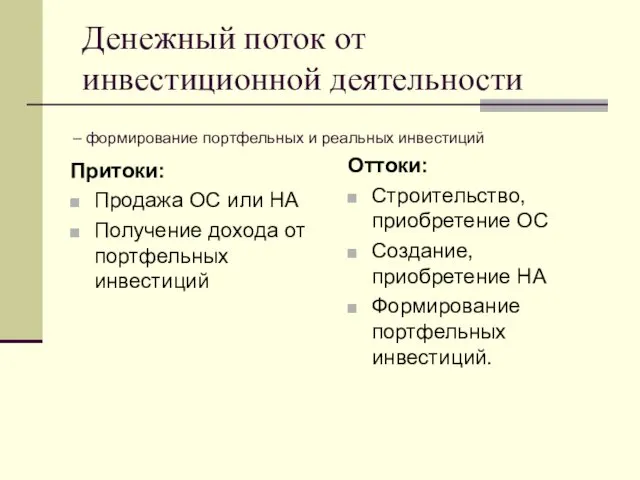

Денежный поток от инвестиционной деятельности

Притоки:

Продажа ОС или НА

Получение дохода от портфельных

Денежный поток от инвестиционной деятельности

Притоки:

Продажа ОС или НА

Получение дохода от портфельных

Классификация денежных потоков

Денежный поток на

собственный капитал

(FCFE)

Денежный поток на

инвестированный

капитал

(на

Классификация денежных потоков

Денежный поток на

собственный капитал

(FCFE)

Денежный поток на

инвестированный

капитал

(на

Классификация денежных потоков

Б. По методу расчета

Прямой метод

Косвенный метод

В. По инфляции

На

Классификация денежных потоков

Б. По методу расчета

Прямой метод

Косвенный метод

В. По инфляции

На

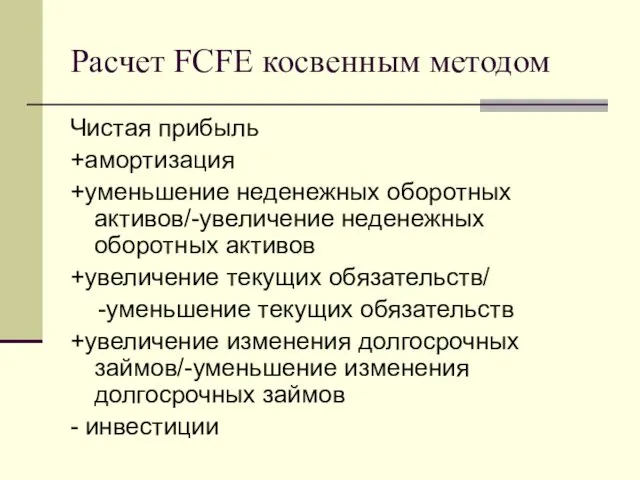

Расчет FCFE косвенным методом

Чистая прибыль

+амортизация

+уменьшение неденежных оборотных активов/-увеличение неденежных оборотных активов

+увеличение

Расчет FCFE косвенным методом

Чистая прибыль

+амортизация

+уменьшение неденежных оборотных активов/-увеличение неденежных оборотных активов

+увеличение

Прогнозирование денежных потоков

Экспертные методы (эмпирические)

Статистические (расчетные)

Комбинированные (включающие в себя элементы двух

Прогнозирование денежных потоков

Экспертные методы (эмпирические)

Статистические (расчетные)

Комбинированные (включающие в себя элементы двух

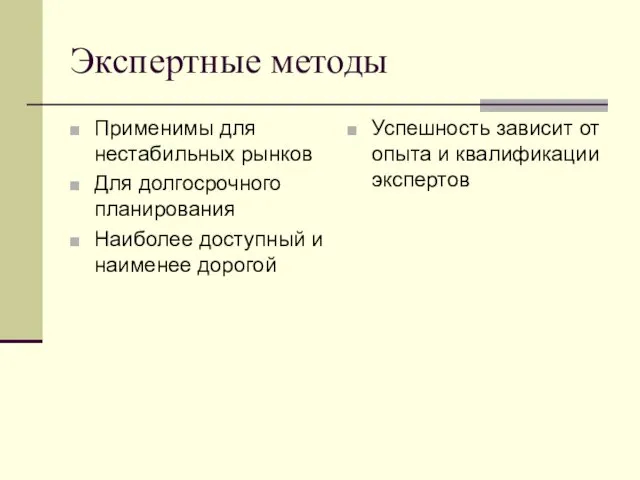

Экспертные методы

Применимы для нестабильных рынков

Для долгосрочного планирования

Наиболее доступный и наименее дорогой

Успешность

Экспертные методы

Применимы для нестабильных рынков

Для долгосрочного планирования

Наиболее доступный и наименее дорогой

Успешность

Статистические (расчетные)

Используются на устойчивом, прогнозируемом рынке

При наличии базы данных о предыдущей

Статистические (расчетные)

Используются на устойчивом, прогнозируемом рынке

При наличии базы данных о предыдущей

Прогнозирование через выделение ключевых факторов:

Предположения о выручке

предположения о себестоимости

предположения об основных

Прогнозирование через выделение ключевых факторов:

Предположения о выручке

предположения о себестоимости

предположения об основных

Формирование плана продаж – это нахождение баланса между приоритетами компании, т.е.

Формирование плана продаж – это нахождение баланса между приоритетами компании, т.е.

Расчет ставки дисконтирования и коэффициента капитализации

Модель САРМ (модель капитальных активов, модель

Расчет ставки дисконтирования и коэффициента капитализации

Модель САРМ (модель капитальных активов, модель

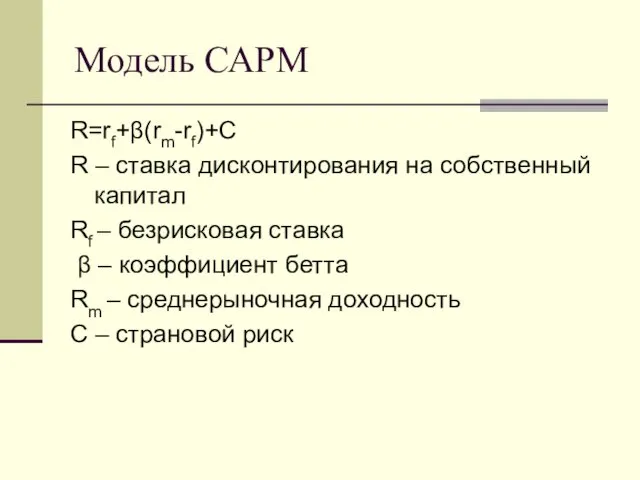

Модель САРМ

R=rf+β(rm-rf)+C

R – ставка дисконтирования на собственный капитал

Rf – безрисковая ставка

Модель САРМ

R=rf+β(rm-rf)+C

R – ставка дисконтирования на собственный капитал

Rf – безрисковая ставка

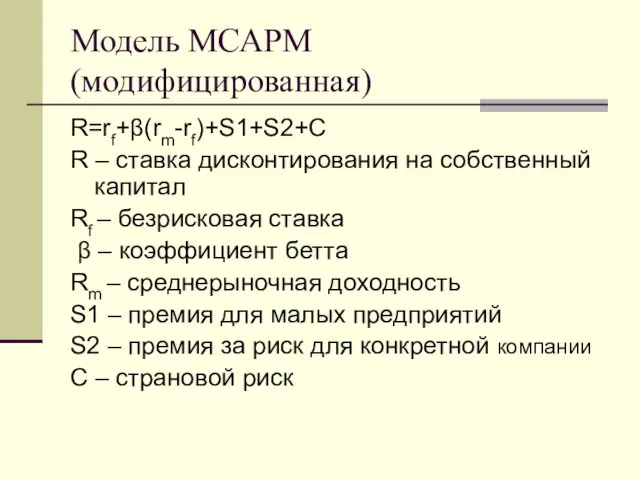

Модель МСАРМ (модифицированная)

R=rf+β(rm-rf)+S1+S2+C

R – ставка дисконтирования на собственный капитал

Rf – безрисковая

Модель МСАРМ (модифицированная)

R=rf+β(rm-rf)+S1+S2+C

R – ставка дисконтирования на собственный капитал

Rf – безрисковая

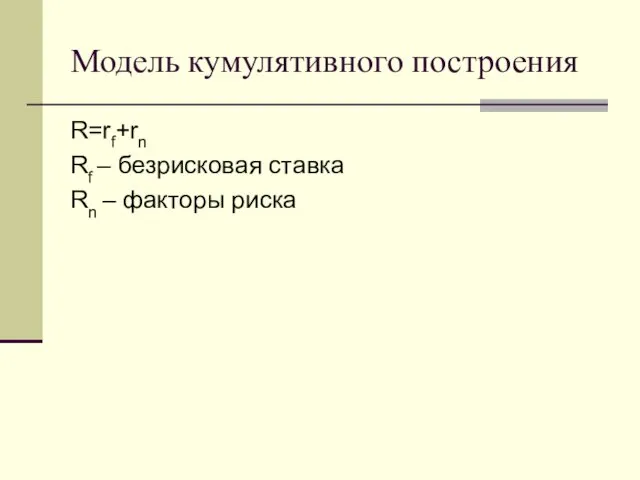

Модель кумулятивного построения

R=rf+rn

Rf – безрисковая ставка

Rn – факторы риска

Модель кумулятивного построения

R=rf+rn

Rf – безрисковая ставка

Rn – факторы риска

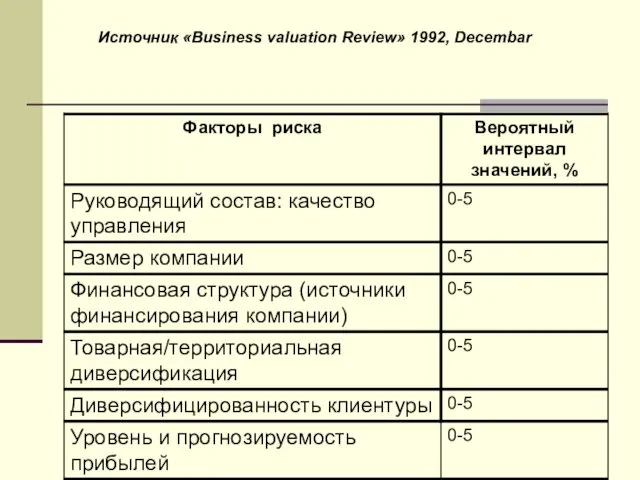

Источник «Business valuation Review» 1992, Decembar

Источник «Business valuation Review» 1992, Decembar

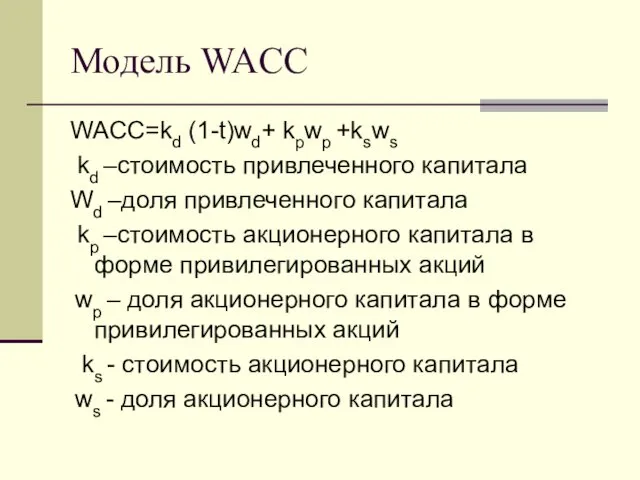

Модель WACC

WACC=kd (1-t)wd+ kpwp +ksws

kd –стоимость привлеченного капитала

Wd –доля привлеченного

Модель WACC

WACC=kd (1-t)wd+ kpwp +ksws

kd –стоимость привлеченного капитала

Wd –доля привлеченного

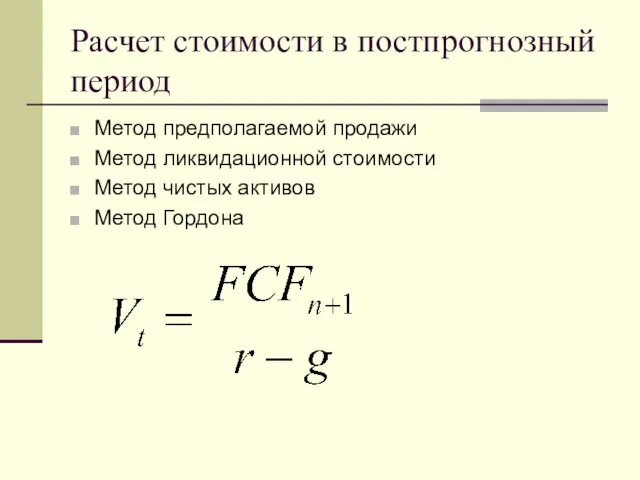

Расчет стоимости в постпрогнозный период

Метод предполагаемой продажи

Метод ликвидационной стоимости

Метод чистых активов

Метод

Расчет стоимости в постпрогнозный период

Метод предполагаемой продажи

Метод ликвидационной стоимости

Метод чистых активов

Метод

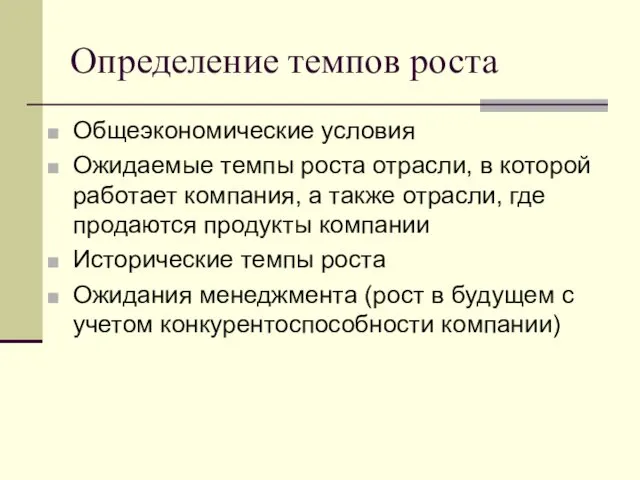

Определение темпов роста

Общеэкономические условия

Ожидаемые темпы роста отрасли, в которой работает компания,

Определение темпов роста

Общеэкономические условия

Ожидаемые темпы роста отрасли, в которой работает компания,

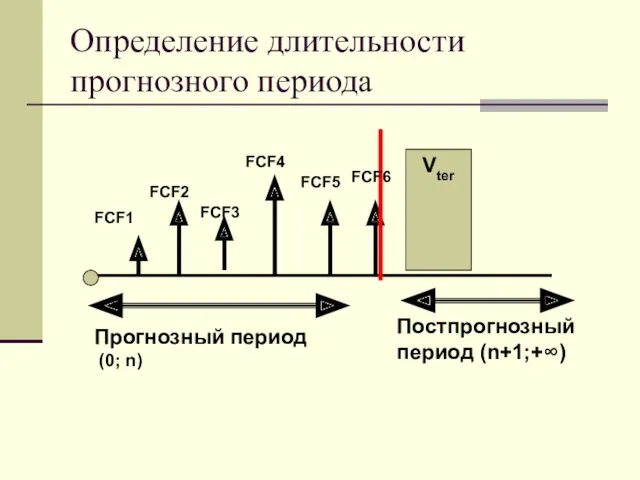

Определение длительности прогнозного периода

Постпрогнозный период (n+1;+∞)

Прогнозный период

(0; n)

FCF1

FCF2

FCF3

FCF4

FCF5

FCF6

Vter

Определение длительности прогнозного периода

Постпрогнозный период (n+1;+∞)

Прогнозный период

(0; n)

FCF1

FCF2

FCF3

FCF4

FCF5

FCF6

Vter

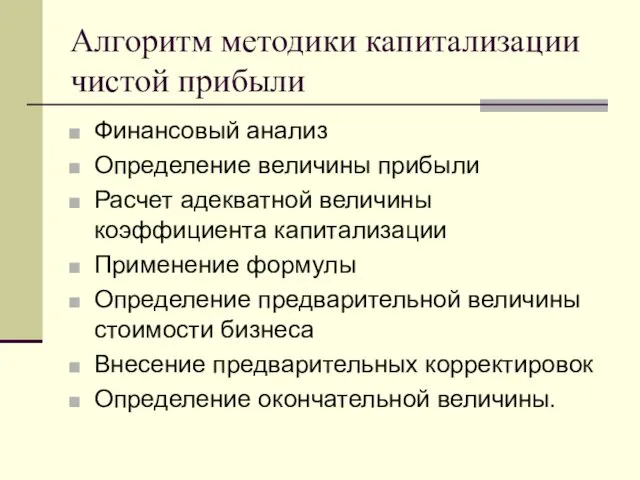

Алгоритм методики капитализации чистой прибыли

Финансовый анализ

Определение величины прибыли

Расчет адекватной величины коэффициента

Алгоритм методики капитализации чистой прибыли

Финансовый анализ

Определение величины прибыли

Расчет адекватной величины коэффициента

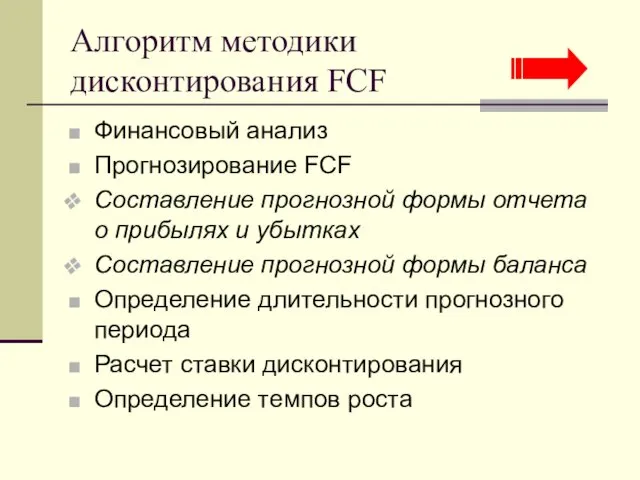

Алгоритм методики дисконтирования FCF

Финансовый анализ

Прогнозирование FCF

Составление прогнозной формы отчета о прибылях

Алгоритм методики дисконтирования FCF

Финансовый анализ

Прогнозирование FCF

Составление прогнозной формы отчета о прибылях

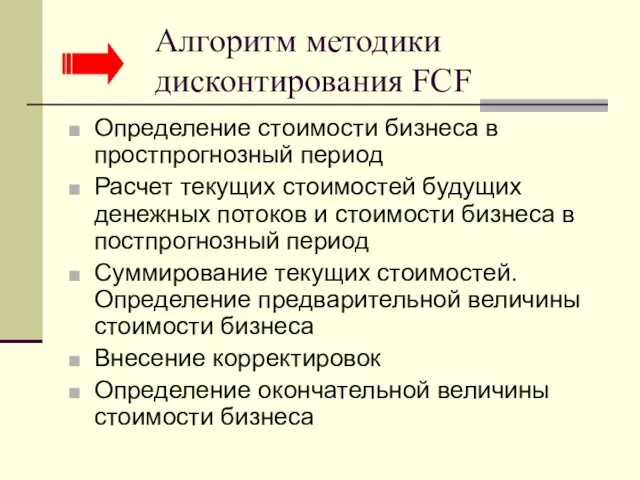

Алгоритм методики дисконтирования FCF

Определение стоимости бизнеса в простпрогнозный период

Расчет текущих стоимостей

Алгоритм методики дисконтирования FCF

Определение стоимости бизнеса в простпрогнозный период

Расчет текущих стоимостей

Сравнительный (рыночный) подход

«Каждая вещь стоит столько, сколько готов заплатить за не

Сравнительный (рыночный) подход

«Каждая вещь стоит столько, сколько готов заплатить за не

Сравнительный (рыночный) подход

Положительные стороны:

Учитывает рыночную коньюктуру на данный вид актива

Прост в

Сравнительный (рыночный) подход

Положительные стороны:

Учитывает рыночную коньюктуру на данный вид актива

Прост в

Классификация применяемых методик

Метод продаж

Метод отраслевых коэффициентов

Регрессионный анализ

Метод рынка капитала (компании-аналога)

Классификация применяемых методик

Метод продаж

Метод отраслевых коэффициентов

Регрессионный анализ

Метод рынка капитала (компании-аналога)

Метод отраслевых коэффициентов

Основана на использовании рекомендуемых соотношений между ценой и определенными

Метод отраслевых коэффициентов

Основана на использовании рекомендуемых соотношений между ценой и определенными

Пивные – 100-150% скорректированной годовой прибыли + товарные запасы

Кофейни – 400%

Пивные – 100-150% скорректированной годовой прибыли + товарные запасы

Кофейни – 400%

Метод компании-аналога

Алгоритм

Поиск компаний-аналогов

Выделение факторов отбора

Финансовый анализ

Выбор и расчет оценочных мультипликаторов

Применение мультипликаторов

Метод компании-аналога

Алгоритм

Поиск компаний-аналогов

Выделение факторов отбора

Финансовый анализ

Выбор и расчет оценочных мультипликаторов

Применение мультипликаторов

Метод компании-аналога

факторы отбора

Страновой фактор

Отраслевой фактор

Размер компании

Финансовые риски.Финансовые показатели

Перспективы роста

Качество менеджмента

Способность к

Метод компании-аналога

факторы отбора

Страновой фактор

Отраслевой фактор

Размер компании

Финансовые риски.Финансовые показатели

Перспективы роста

Качество менеджмента

Способность к

Процесс вычисления стоимостных мультипликаторов

Определение приемлемой цены акции для каждой компании-аналога

Процесс вычисления стоимостных мультипликаторов

Определение приемлемой цены акции для каждой компании-аналога

Числитель мультипликатора

Числитель стоимостного мультипликатора представляет собой цену непривилегированных акций компании-аналога. При

Числитель мультипликатора

Числитель стоимостного мультипликатора представляет собой цену непривилегированных акций компании-аналога. При

Цена акции определяется:

на дату оценки;

Как средняя величина между высшей и низшей

Цена акции определяется:

на дату оценки;

Как средняя величина между высшей и низшей

Знаменатель мультипликатора

Существует несколько классификаций:

финансовые:

интервальные (доходные)

моментные (балансовые)

натуральные

Знаменатель мультипликатора

Существует несколько классификаций:

финансовые:

интервальные (доходные)

моментные (балансовые)

натуральные

Метод компании-аналога

оценочные мультипликаторы

натуральные

финансовые

моментные

интервальные

Метод компании-аналога

оценочные мультипликаторы

натуральные

финансовые

моментные

интервальные

натуральные показатели

Мультипликатор « EV/ мощность»

Мультипликатор « EV/ производство»

натуральные показатели

Мультипликатор « EV/ мощность»

Мультипликатор « EV/ производство»

финансовые показатели

Интервальные (доходные)

Отношение цена/выручка (P/R или Р/S)

Отношение цены акций к прибыли

финансовые показатели

Интервальные (доходные)

Отношение цена/выручка (P/R или Р/S)

Отношение цены акций к прибыли

измерители, относящиеся к единичному моменту времени

стоимость бизнеса /балансовая стоимость EV/BV

цена

измерители, относящиеся к единичному моменту времени

стоимость бизнеса /балансовая стоимость EV/BV

цена

Оценочные мультипликаторы

Предварительный анализ группы мультипликаторов (по А.Дамадарану):

1 этап – мультипликатор должен

Оценочные мультипликаторы

Предварительный анализ группы мультипликаторов (по А.Дамадарану):

1 этап – мультипликатор должен

Затратный подход

Определяет восстановительную стоимость объекта оценки путем переоценки всех активов

Затратный подход

Определяет восстановительную стоимость объекта оценки путем переоценки всех активов

Затратный подход

Положительные стороны

Учитывает стоимость всех активов фирмы

Применяется на практике без дополнительных

Затратный подход

Положительные стороны

Учитывает стоимость всех активов фирмы

Применяется на практике без дополнительных

Затратный подход

классификация применяемых методик

Метод чистых активов

Метод откорректированных чистых активов

Метод накопленных активов

Метод

Затратный подход

классификация применяемых методик

Метод чистых активов

Метод откорректированных чистых активов

Метод накопленных активов

Метод

Метод чистых активов

Размер чистых активов определяется на основании данных бухгалтерского учета

Метод чистых активов

Размер чистых активов определяется на основании данных бухгалтерского учета

Метод откорректированных чистых активов

Алгоритм:

Получить баланс компании на дату оценки

Определить рыночную стоимость

Метод откорректированных чистых активов

Алгоритм:

Получить баланс компании на дату оценки

Определить рыночную стоимость

Метод откорректированных чистых активов

Определить рыночную стоимость автотранспорта и пр. транспортных средств

Определить

Метод откорректированных чистых активов

Определить рыночную стоимость автотранспорта и пр. транспортных средств

Определить

Метод откорректированных чистых активов

Определить рыночную стоимость финансовых вложений

Суммировать вышеперечисленные найденные значения

Метод откорректированных чистых активов

Определить рыночную стоимость финансовых вложений

Суммировать вышеперечисленные найденные значения

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Запасы.

По этой строке учитывается стоимость

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Запасы.

По этой строке учитывается стоимость

Сырье, материалы и другие аналогичные ценности.

Все запасы необходимо поделить на 3

Сырье, материалы и другие аналогичные ценности.

Все запасы необходимо поделить на 3

Незавершенное производство

Делится на части:

то, что будет завершено в срок менее 1

Незавершенное производство

Делится на части:

то, что будет завершено в срок менее 1

Готовая продукция

неликвидные остатки

высоколиквидные

среднеликвидные

Готовая продукция

неликвидные остатки

высоколиквидные

среднеликвидные

Дебиторская задолженность

Это комплексная статья, включающая расчеты:

с покупателями и заказчиками;

по векселям к

Дебиторская задолженность

Это комплексная статья, включающая расчеты:

с покупателями и заказчиками;

по векселям к

При осуществлении оценки права требования ДЗ должны учитываться следующие факторы

финансовое состояние

При осуществлении оценки права требования ДЗ должны учитываться следующие факторы

финансовое состояние

Методика ликвидационной стоимости

Под ликвидационной стоимостью понимается величина денежных средств, которые может

Методика ликвидационной стоимости

Под ликвидационной стоимостью понимается величина денежных средств, которые может

Методика ликвидационной стоимости

Алгоритм ликвидационной стоимости

Разработка календарного плана-графика по продаже всех

Методика ликвидационной стоимости

Алгоритм ликвидационной стоимости

Разработка календарного плана-графика по продаже всех

Основные затраты при ликвидации:

Оценка активов

Расходы по организации и проведении торгов

Расходы по

Основные затраты при ликвидации:

Оценка активов

Расходы по организации и проведении торгов

Расходы по

Премии и скидки при оценке бизнеса (акций и долей)

В расчетах стоимости

Премии и скидки при оценке бизнеса (акций и долей)

В расчетах стоимости

Схема взаимодействия между различными уровнями стоимости

предложена Ш.Праттом

Стратегическая стоимость

Стратег.премия

Скидка за минор.пакет

Скидка за

Схема взаимодействия между различными уровнями стоимости

предложена Ш.Праттом

Стратегическая стоимость

Стратег.премия

Скидка за минор.пакет

Скидка за

Скидка = 1 - 1/(1+премия);

Премия = скидка/(1-скидка).

Скидка = 1 - 1/(1+премия);

Премия = скидка/(1-скидка).

Методы определения поправки на контроль

Экспертный – на основе субъективного мнения оценщика

Методы определения поправки на контроль

Экспертный – на основе субъективного мнения оценщика

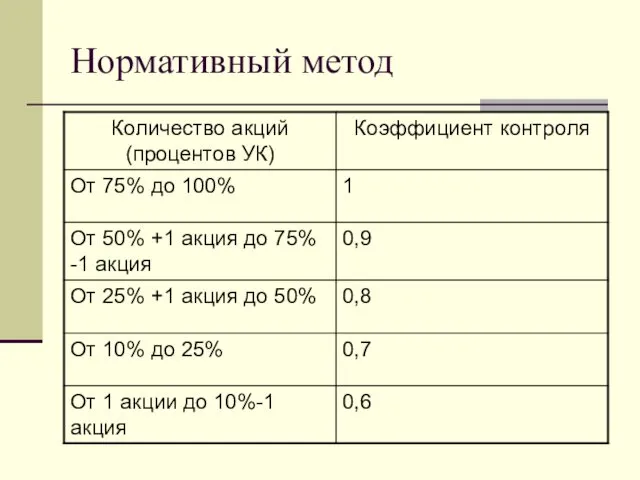

Нормативный метод

Нормативный метод

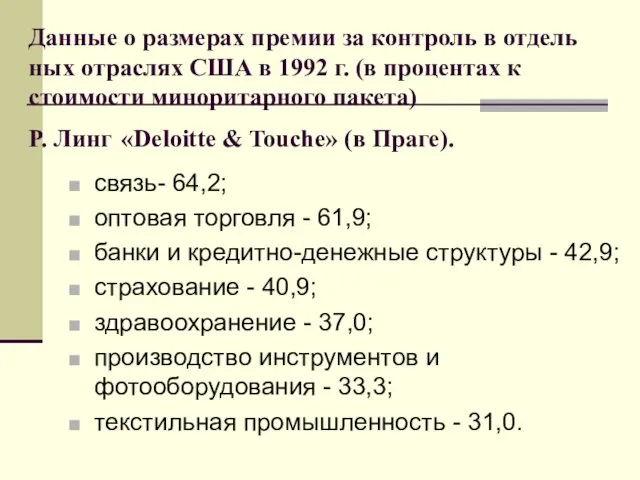

Данные о размерах премии за контроль в отдельных отраслях США в

Данные о размерах премии за контроль в отдельных отраслях США в

показатели средней премии за контроль Р. Линг «Deloitte & Touche»

показатели средней премии за контроль Р. Линг «Deloitte & Touche»

Расчеты компании ФБК

Расчеты компании ФБК

Методы определения скидки на низкую ликвидность

Статистический – на основе исследований купли-продажи

Методы определения скидки на низкую ликвидность

Статистический – на основе исследований купли-продажи

Скидки за низкую ликвидность акций американских закрытых компаний в сопоставлении с

Скидки за низкую ликвидность акций американских закрытых компаний в сопоставлении с

Начальная фаза

Быстрая

экспансия

Быстрый рост

Зрелый рост

Спад

Начальная фаза

Быстрая

экспансия

Быстрый рост

Зрелый рост

Спад

Параметры оценки в течение жизненного цикла

Параметры оценки в течение жизненного цикла

Налоги и налоговая политика

Налоги и налоговая политика Внебюджетные фонды

Внебюджетные фонды Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Виды кредитов

Виды кредитов Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Всероссийские Недели сбережений и финансовой грамотности

Всероссийские Недели сбережений и финансовой грамотности Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Проект территориальной схемы обращения с отходами на территории Архангельской области

Проект территориальной схемы обращения с отходами на территории Архангельской области Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Личное финансовое планирование

Личное финансовое планирование Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Расходы и доходы

Расходы и доходы Налоговая ответственность

Налоговая ответственность Доходы государственного бюджета

Доходы государственного бюджета Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов