- Участники рынка ценных бумаг. (Тема 2)

Содержание

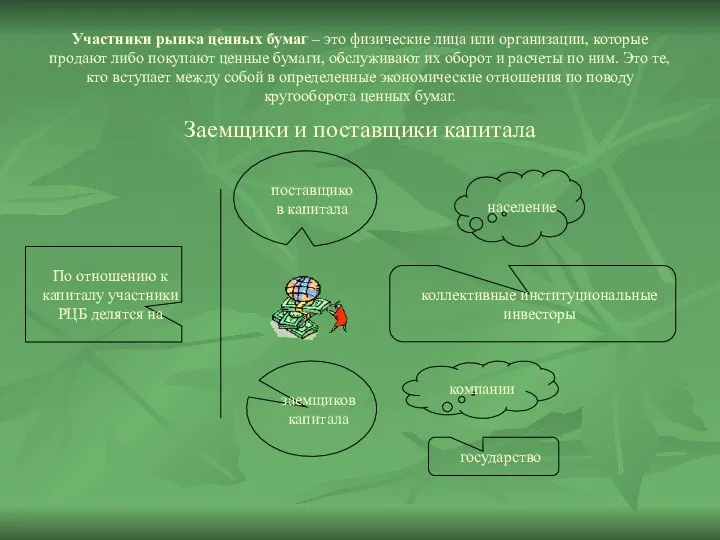

- 2. Участники рынка ценных бумаг – это физические лица или организации, которые продают либо покупают ценные бумаги,

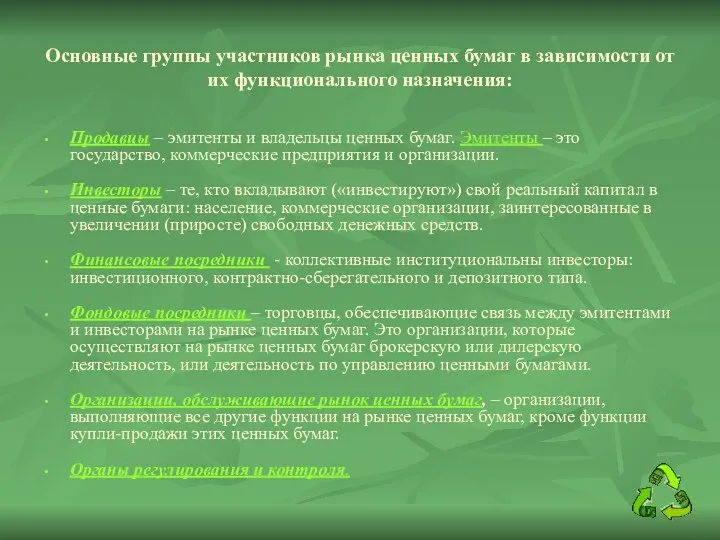

- 3. Основные группы участников рынка ценных бумаг в зависимости от их функционального назначения: Продавцы – эмитенты и

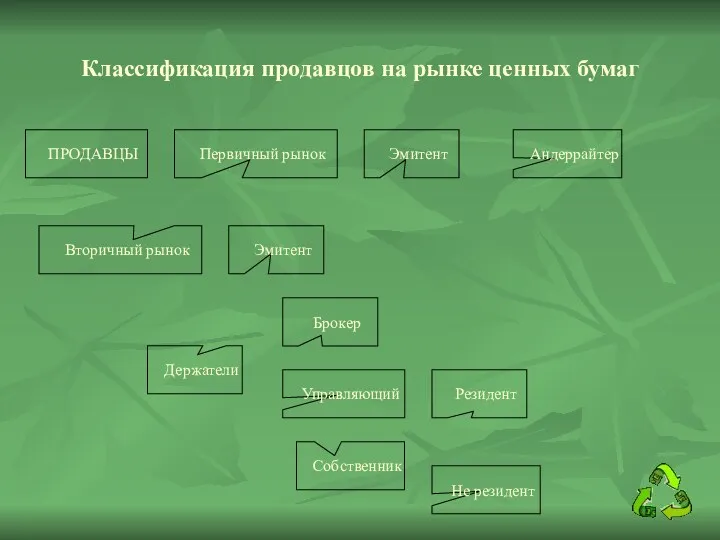

- 4. Классификация продавцов на рынке ценных бумаг

- 5. Состав эмитентов (продавцов)

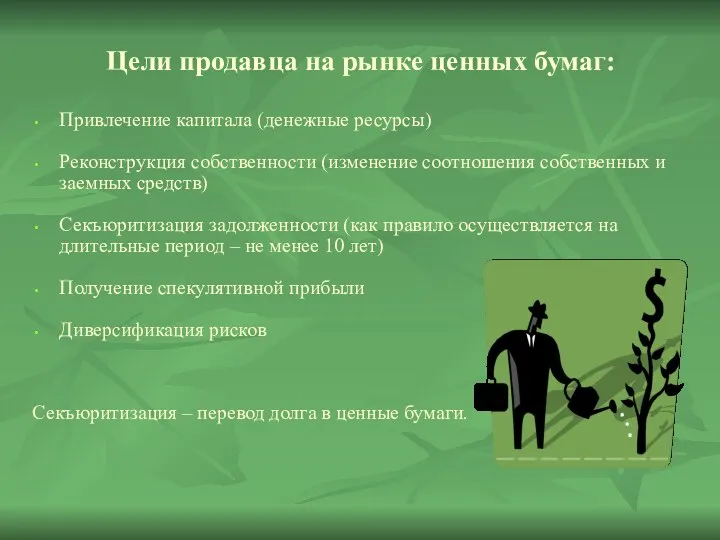

- 6. Цели продавца на рынке ценных бумаг: Привлечение капитала (денежные ресурсы) Реконструкция собственности (изменение соотношения собственных и

- 7. Состав инвесторов на рынке ценных бумаг

- 8. Классификация покупателей на рынке ценных бумаг Население – не имеет достаточно капитала Институциональный, коллективный инвестор является

- 9. Типы институциональных инвесторов контрактно-сберегательный Пенсионные фонды Страховые компании депозитный Кредитные союзы Коммерческие банки инвестиционный Инвестиционные компании

- 10. Коммерческие банки на российском рынке ценных бумаг могут: выступать в роли эмитентов и институциональных инвесторов; осуществлять

- 11. Паевые инвестиционные фонды (ПИФы) Паевой инвестиционный фонд представляет собой совокупность имущества, переданного инвесторами (физическими и юридическими

- 12. Цель покупателей на рынке ценных бумаг возможность получения дохода от владения ценными бумагами (портфельный инвестор); получение

- 13. Участники рынка ценных бумаг

- 14. Инвесторы на фондовом рынке

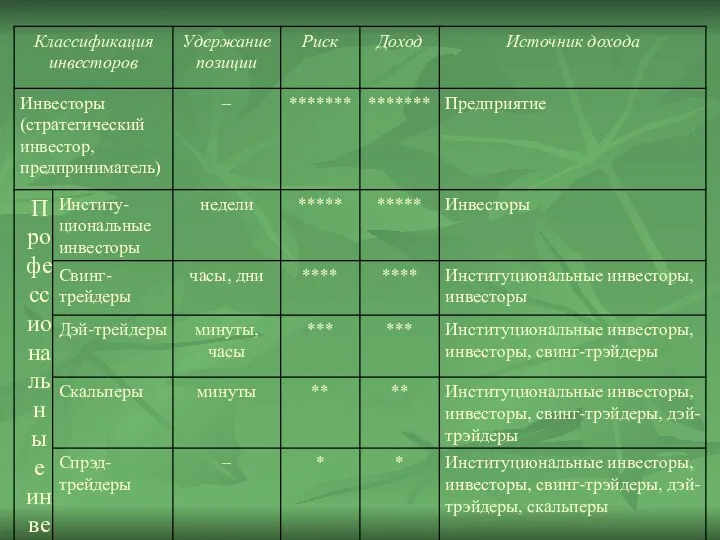

- 15. Участники фондового рынка образуют различные иерархические структуры, связанные с: временем удержания позиции (временем вложений инвестиций в

- 16. 1. По времени удержания позиции (времени вложений инвестиций в ценные бумаги) участники делятся на: стратегических (они

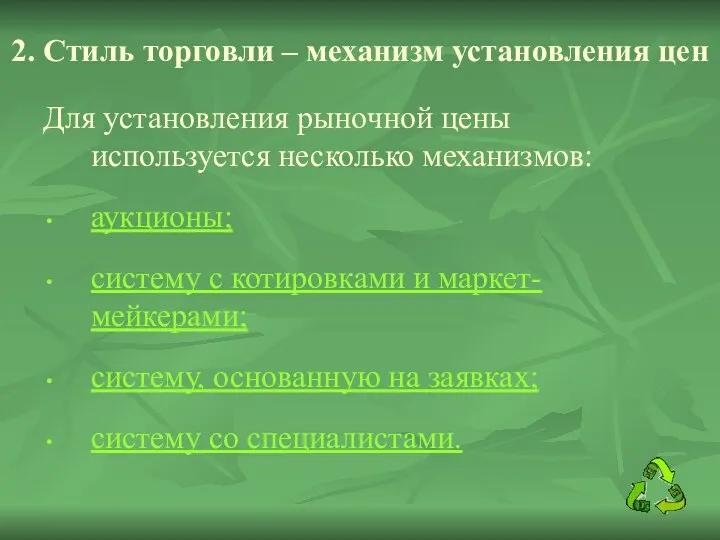

- 18. 2. Стиль торговли – механизм установления цен Для установления рыночной цены используется несколько механизмов: аукционы; систему

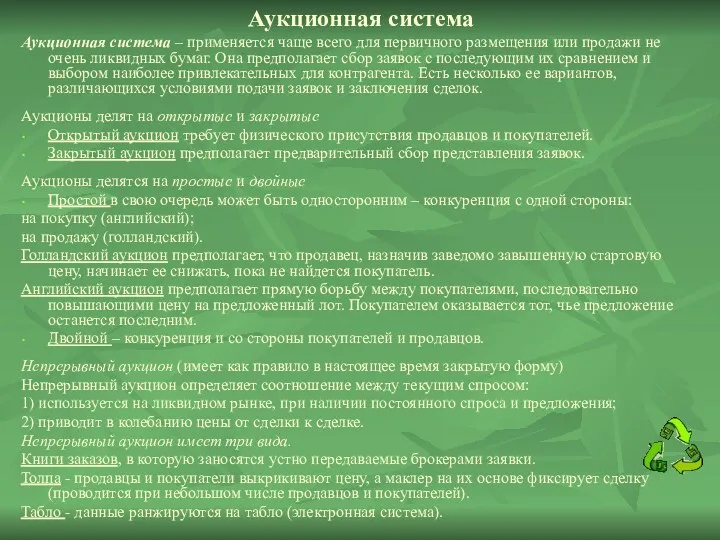

- 19. Аукционная система Аукционная система – применяется чаще всего для первичного размещения или продажи не очень ликвидных

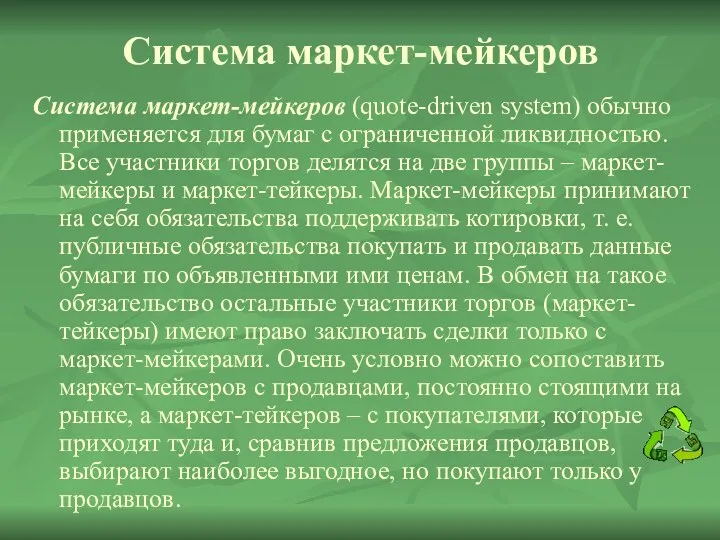

- 20. Система маркет-мейкеров Система маркет-мейкеров (quote-driven system) обычно применяется для бумаг с ограниченной ликвидностью. Все участники торгов

- 21. Система основанная на заявках (order-driven system), предполагает подачу на торги одновременно заявок на покупку и на

- 22. 3. Объем средств в управлении На инвестиционную политику оказывают влияние: объем средств, который может быть использован

- 23. 4. По размеру принимаемого на себя риска участников фондового рынка делят на: консервативных; основная цель –

- 24. Пять составляющих успеха для участника рынка Есть объективные и субъективные условия успеха. К объективным относятся те,

- 25. Посредники на рынке ценных бумаг Классификация посредников на рынке ценных бумаг

- 26. Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет

- 27. Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером. В случае оказания брокером услуг по

- 28. Агентский договор - это договор, по которому одна сторона (агент) обязуется за вознаграждение совершать по поручению

- 29. Смежными договорами являются договор поручения и договор комиссии. Классификация зависит от того, какие действия (юридические или

- 30. Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем

- 31. Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером может быть только юридическое лицо,

- 32. Кроме цены ценной бумаги дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное

- 33. «Деятельностью по управлению ценными бумагами» признается осуществление юридическим лицом от своего имени за вознаграждение в течение

- 34. Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим. Управляющий при осуществлении

- 35. Организации, обслуживающие рынок ценных бумаг, могут включать: Информационно-рейтинговые агентства Организаторов торговли ценными бумагами (фондовые, товарные или

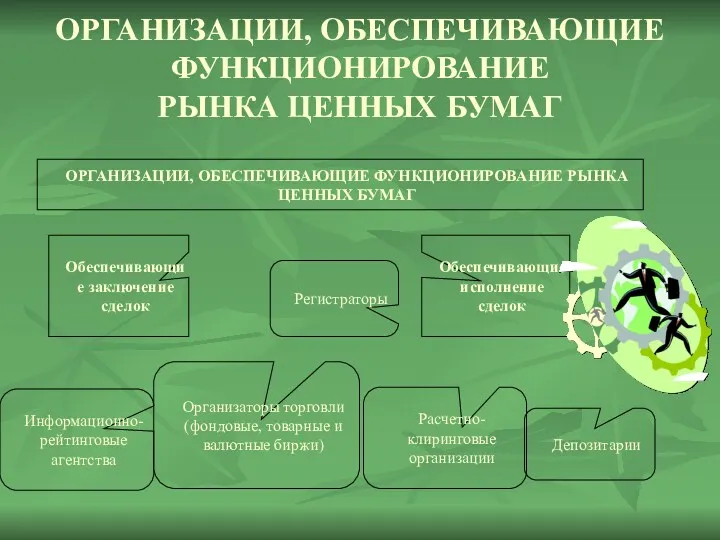

- 36. ОРГАНИЗАЦИИ, ОБЕСПЕЧИВАЮЩИЕ ФУНКЦИОНИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ

- 37. Информационно-рейтинговые агентства Рейтинги отражают риски в порядке относительного ранжирования, то есть являются порядковыми показателями кредитных рисков,

- 38. Зачем нужен кредитный рейтинг? 1) Кредитный рейтинг представляет собой независимую и надежную оценку кредитоспособности эмитента, на

- 39. 3) Предоставляя независимое, обоснованное и компетентное мнение, кредитный рейтинг помогает эмитенту расширить доступ к заемным средствам

- 40. 6) Кредитные рейтинги могут использоваться инвестором в качестве простого удобного инструмента определения кредитного риска и премии

- 41. Организаторы торговли ценными бумагами – профессиональные участники рынка ценных бумаг, юридические организации, которые непосредственно способствуют заключению

- 42. Организатор торговли на рынке ценных бумаг обязан раскрыть следующую информацию любому заинтересованному лицу: правила допуска участника

- 43. правила, ограничивающие манипулирование ценами; расписание предоставления услуг организатором торговли на рынке ценных бумаг; регламент внесения изменений

- 44. Расчетно-клиринговая организация – это профессиональный участник рынка ценных бумаг, специализированная организация, которая осуществляет расчетное обслуживание участников

- 45. Клиринговая деятельность – это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с

- 46. Взаимозачет - это выявление итоговых взаимоотношений между участниками рынка за определенный временной промежуток по всем сделкам

- 47. многосторонним (неттинг) - это взаимозачет сразу между многими участниками рынка по всем заключенным между ними сделкам

- 48. Процедура клиринга состоит из трех частей: сбор исходной информации, ее сверка и в случае наличия расхождений

- 49. проведение зачета взаимных требований участников рынка друг перед другом по денежным платежам и поставкам каждой ценной

- 50. Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих

- 51. Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и/или с

- 52. Номинальный держатель ценных бумаг – лицо, зарегистрированное в системе ведения реестра, в том числе являющееся депонентом

- 53. Трансфер-агенты помогают переоформлению прав собственности на ценные бумаги на вторичном рынке. Трансфер-агент осуществляет свою деятельность на

- 54. Депозитарием являются профессиональные участники рынка ценных бумаг, юридические организации, которые ведут счета, на которых учитываются ценные

- 55. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом.

- 56. Депозитарная операция – совокупность действий депозитария с учетными регистрами, хранящимися сертификатами ценных бумаг и другими материалами

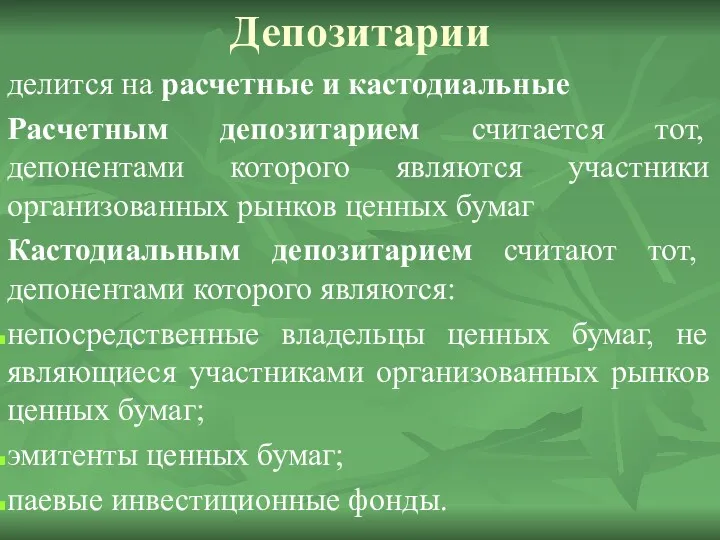

- 57. Депозитарии делится на расчетные и кастодиальные Расчетным депозитарием считается тот, депонентами которого являются участники организованных рынков

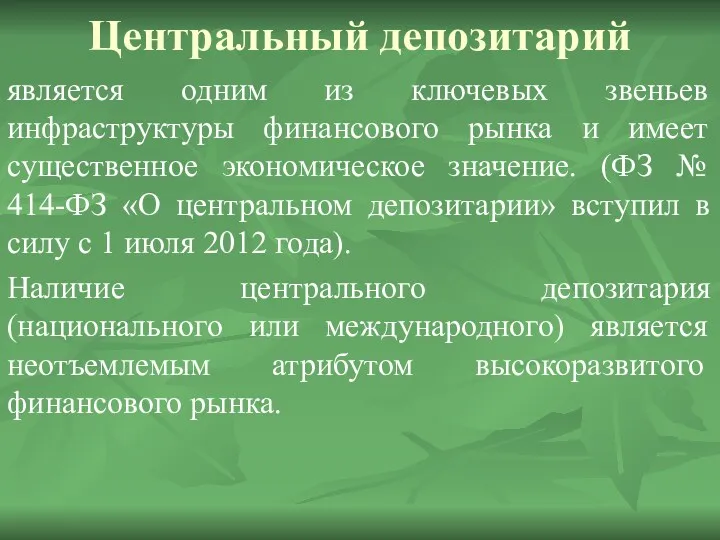

- 58. Центральный депозитарий является одним из ключевых звеньев инфраструктуры финансового рынка и имеет существенное экономическое значение. (ФЗ

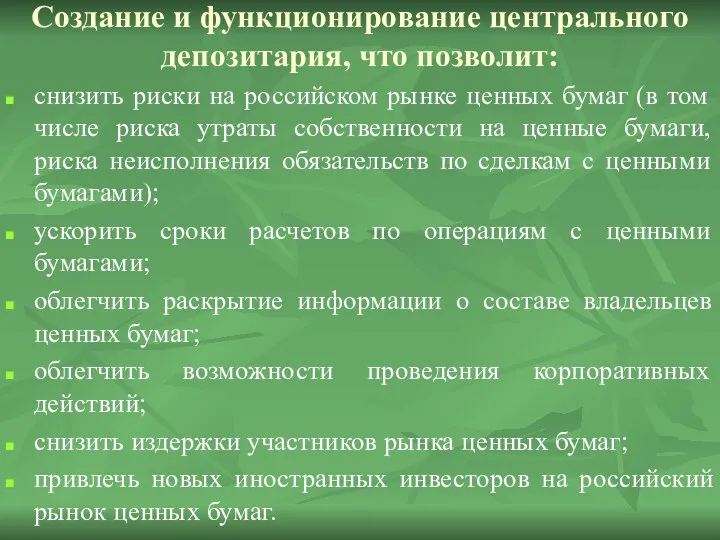

- 59. Создание и функционирование центрального депозитария, что позволит: снизить риски на российском рынке ценных бумаг (в том

- 62. Скачать презентацию

Участники рынка ценных бумаг – это физические лица или организации, которые

Участники рынка ценных бумаг – это физические лица или организации, которые

Основные группы участников рынка ценных бумаг в зависимости от их функционального

Основные группы участников рынка ценных бумаг в зависимости от их функционального

Классификация продавцов на рынке ценных бумаг

Классификация продавцов на рынке ценных бумаг

Состав эмитентов (продавцов)

Состав эмитентов (продавцов)

Цели продавца на рынке ценных бумаг:

Привлечение капитала (денежные ресурсы)

Реконструкция собственности (изменение

Цели продавца на рынке ценных бумаг:

Привлечение капитала (денежные ресурсы)

Реконструкция собственности (изменение

Состав инвесторов на рынке ценных бумаг

Состав инвесторов на рынке ценных бумаг

Классификация покупателей на рынке ценных бумаг

Население – не имеет достаточно капитала

Институциональный,

Классификация покупателей на рынке ценных бумаг

Население – не имеет достаточно капитала

Институциональный,

Типы институциональных инвесторов

контрактно-сберегательный

Пенсионные фонды

Страховые компании

депозитный

Кредитные союзы

Коммерческие банки

инвестиционный

Инвестиционные

Типы институциональных инвесторов

контрактно-сберегательный

Пенсионные фонды

Страховые компании

депозитный

Кредитные союзы

Коммерческие банки

инвестиционный

Инвестиционные

Коммерческие банки на российском рынке ценных бумаг могут:

выступать в роли эмитентов

Коммерческие банки на российском рынке ценных бумаг могут:

выступать в роли эмитентов

Паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд представляет собой совокупность имущества, переданного

Паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд представляет собой совокупность имущества, переданного

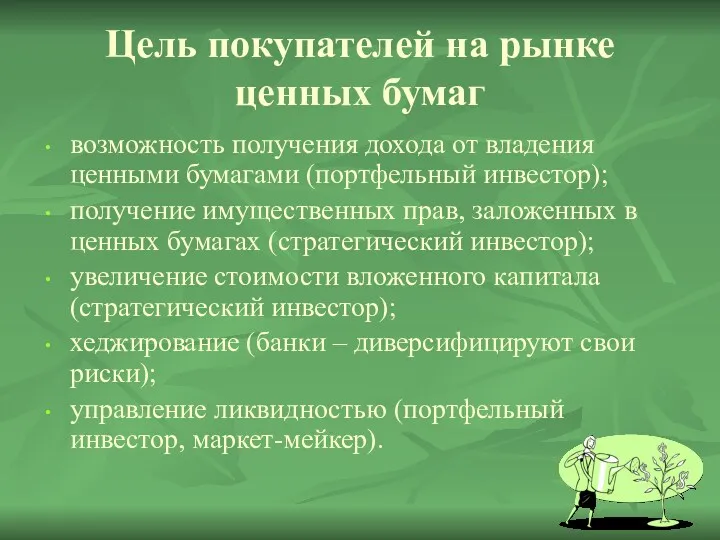

Цель покупателей на рынке ценных бумаг

возможность получения дохода от владения ценными

Цель покупателей на рынке ценных бумаг

возможность получения дохода от владения ценными

Участники рынка ценных бумаг

Участники рынка ценных бумаг

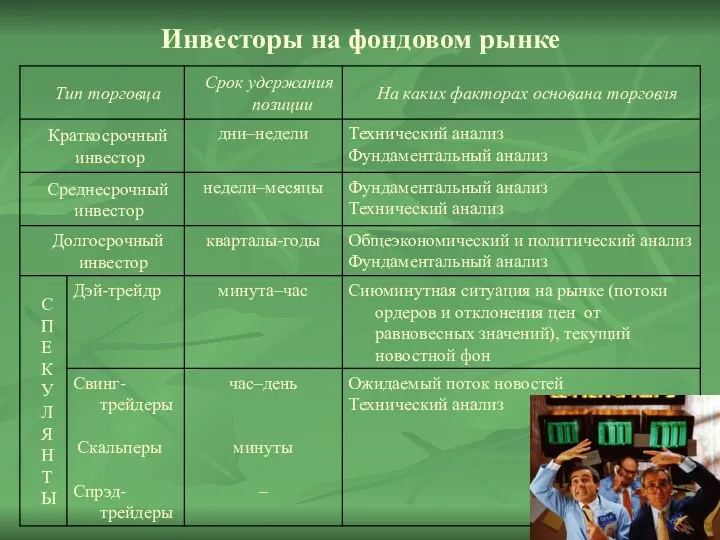

Инвесторы на фондовом рынке

Инвесторы на фондовом рынке

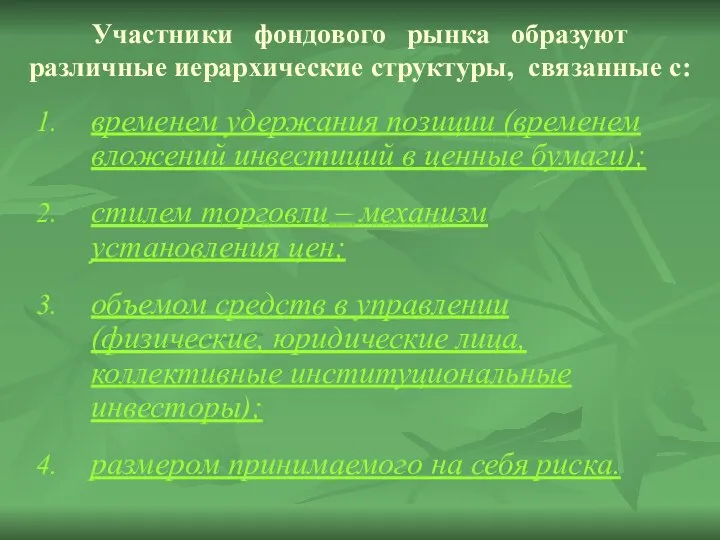

Участники фондового рынка образуют различные иерархические структуры, связанные с:

временем удержания позиции

Участники фондового рынка образуют различные иерархические структуры, связанные с:

временем удержания позиции

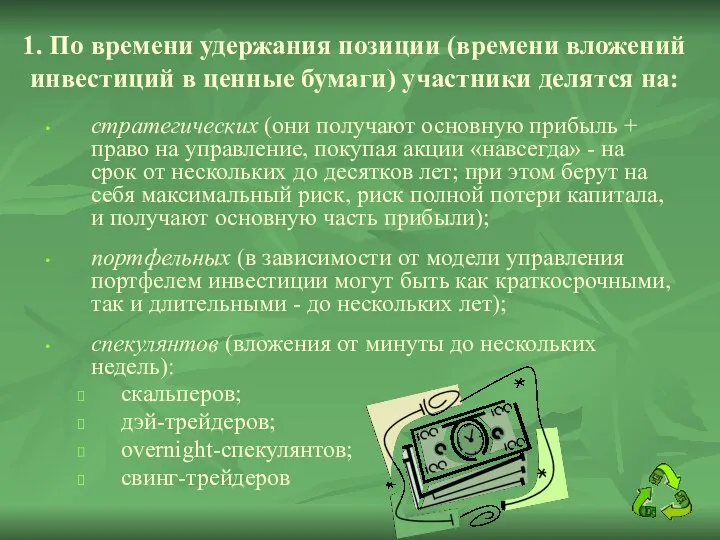

1. По времени удержания позиции (времени вложений инвестиций в ценные бумаги)

1. По времени удержания позиции (времени вложений инвестиций в ценные бумаги)

2. Стиль торговли – механизм установления цен

Для установления рыночной цены используется

2. Стиль торговли – механизм установления цен

Для установления рыночной цены используется

Аукционная система

Аукционная система – применяется чаще всего для первичного размещения или

Аукционная система

Аукционная система – применяется чаще всего для первичного размещения или

Система маркет-мейкеров

Система маркет-мейкеров (quote-driven system) обычно применяется для бумаг с ограниченной

Система маркет-мейкеров

Система маркет-мейкеров (quote-driven system) обычно применяется для бумаг с ограниченной

Система основанная на заявках (order-driven system), предполагает подачу на торги одновременно

Система основанная на заявках (order-driven system), предполагает подачу на торги одновременно

3. Объем средств в управлении

На инвестиционную политику оказывают влияние:

объем средств, который

3. Объем средств в управлении

На инвестиционную политику оказывают влияние:

объем средств, который

4. По размеру принимаемого на себя риска участников фондового рынка делят

4. По размеру принимаемого на себя риска участников фондового рынка делят

Пять составляющих успеха для участника рынка

Есть объективные и субъективные условия успеха.

Пять составляющих успеха для участника рынка

Есть объективные и субъективные условия успеха.

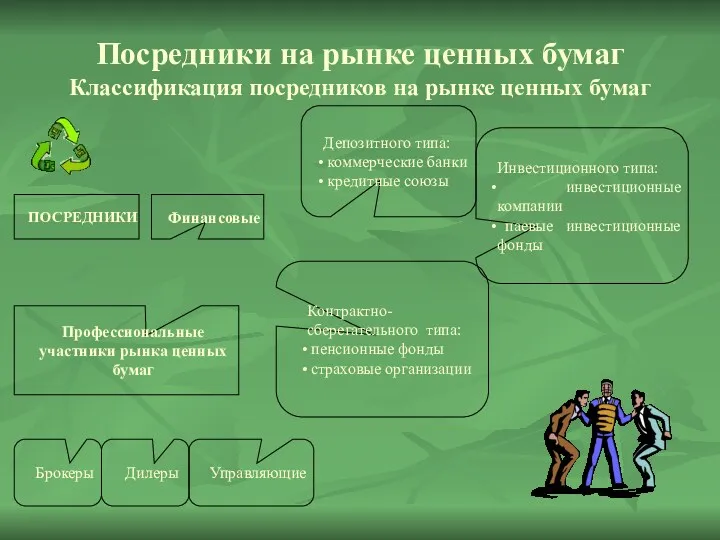

Посредники на рынке ценных бумаг

Классификация посредников на рынке ценных бумаг

Посредники на рынке ценных бумаг

Классификация посредников на рынке ценных бумаг

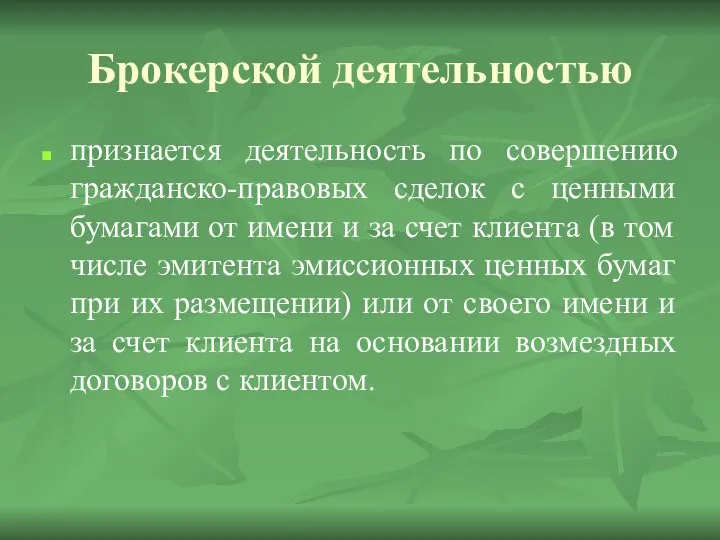

Брокерской деятельностью

признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от

Брокерской деятельностью

признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от

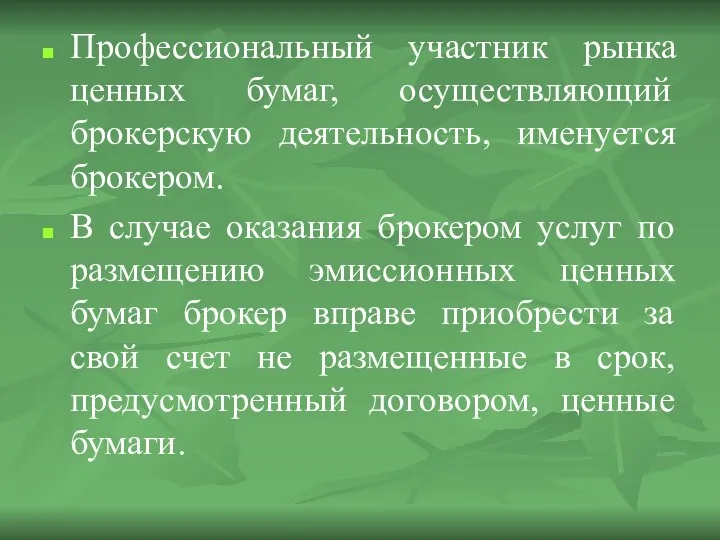

Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером.

В случае

Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером.

В случае

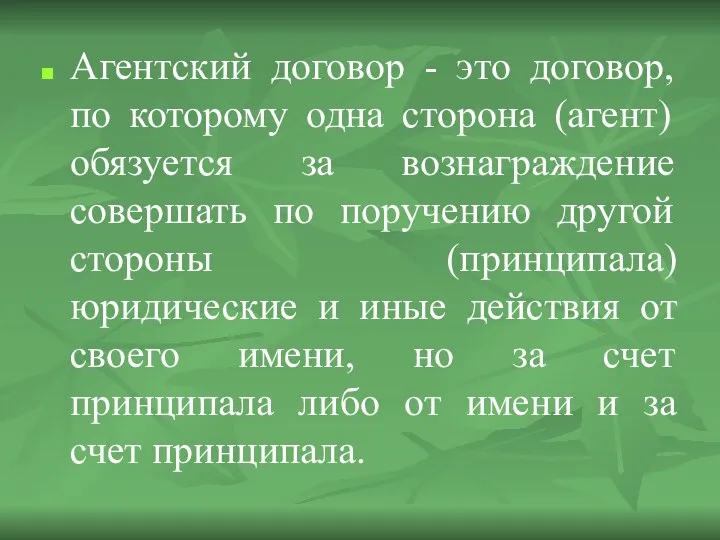

Агентский договор - это договор, по которому одна сторона (агент) обязуется

Агентский договор - это договор, по которому одна сторона (агент) обязуется

Смежными договорами являются договор поручения и договор комиссии. Классификация зависит от

Смежными договорами являются договор поручения и договор комиссии. Классификация зависит от

Дилерской деятельностью

признается совершение сделок купли-продажи ценных бумаг от своего имени

Дилерской деятельностью

признается совершение сделок купли-продажи ценных бумаг от своего имени

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером

Кроме цены ценной бумаги дилер имеет право объявить иные существенные условия

Кроме цены ценной бумаги дилер имеет право объявить иные существенные условия

«Деятельностью по управлению ценными бумагами»

признается осуществление юридическим лицом от своего

«Деятельностью по управлению ценными бумагами»

признается осуществление юридическим лицом от своего

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами,

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами,

Организации, обслуживающие рынок ценных бумаг, могут включать:

Информационно-рейтинговые агентства

Организаторов торговли ценными бумагами

Организации, обслуживающие рынок ценных бумаг, могут включать:

Информационно-рейтинговые агентства

Организаторов торговли ценными бумагами

ОРГАНИЗАЦИИ, ОБЕСПЕЧИВАЮЩИЕ ФУНКЦИОНИРОВАНИЕ

РЫНКА ЦЕННЫХ БУМАГ

ОРГАНИЗАЦИИ, ОБЕСПЕЧИВАЮЩИЕ ФУНКЦИОНИРОВАНИЕ

РЫНКА ЦЕННЫХ БУМАГ

Информационно-рейтинговые агентства

Рейтинги отражают риски в порядке относительного ранжирования, то есть являются

Информационно-рейтинговые агентства

Рейтинги отражают риски в порядке относительного ранжирования, то есть являются

Зачем нужен кредитный рейтинг?

1) Кредитный рейтинг представляет собой независимую и надежную

Зачем нужен кредитный рейтинг?

1) Кредитный рейтинг представляет собой независимую и надежную

3) Предоставляя независимое, обоснованное и компетентное мнение, кредитный рейтинг помогает эмитенту

3) Предоставляя независимое, обоснованное и компетентное мнение, кредитный рейтинг помогает эмитенту

6) Кредитные рейтинги могут использоваться инвестором в качестве простого удобного инструмента

6) Кредитные рейтинги могут использоваться инвестором в качестве простого удобного инструмента

Организаторы торговли ценными бумагами

– профессиональные участники рынка ценных бумаг, юридические

Организаторы торговли ценными бумагами

– профессиональные участники рынка ценных бумаг, юридические

Организатор торговли на рынке ценных бумаг обязан раскрыть следующую информацию любому

Организатор торговли на рынке ценных бумаг обязан раскрыть следующую информацию любому

правила, ограничивающие манипулирование ценами;

расписание предоставления услуг организатором торговли на рынке ценных

правила, ограничивающие манипулирование ценами;

расписание предоставления услуг организатором торговли на рынке ценных

Расчетно-клиринговая организация

– это профессиональный участник рынка ценных бумаг, специализированная организация,

Расчетно-клиринговая организация

– это профессиональный участник рынка ценных бумаг, специализированная организация,

Клиринговая деятельность

– это деятельность по определению взаимных обязательств (сбор, сверка,

Клиринговая деятельность

– это деятельность по определению взаимных обязательств (сбор, сверка,

Взаимозачет

- это выявление итоговых взаимоотношений между участниками рынка за определенный временной

Взаимозачет

- это выявление итоговых взаимоотношений между участниками рынка за определенный временной

многосторонним (неттинг) - это взаимозачет сразу между многими участниками рынка по

многосторонним (неттинг) - это взаимозачет сразу между многими участниками рынка по

Процедура клиринга состоит из трех частей:

сбор исходной информации, ее сверка и

Процедура клиринга состоит из трех частей:

сбор исходной информации, ее сверка и

проведение зачета взаимных требований участников рынка друг перед другом по денежным

проведение зачета взаимных требований участников рынка друг перед другом по денежным

Деятельностью по ведению реестра

владельцев ценных бумаг признаются сбор, фиксация, обработка,

Деятельностью по ведению реестра

владельцев ценных бумаг признаются сбор, фиксация, обработка,

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных

Номинальный держатель ценных бумаг – лицо, зарегистрированное в системе ведения реестра,

Номинальный держатель ценных бумаг – лицо, зарегистрированное в системе ведения реестра,

Трансфер-агенты

помогают переоформлению прав собственности на ценные бумаги на вторичном рынке.

Трансфер-агент осуществляет

Трансфер-агенты

помогают переоформлению прав собственности на ценные бумаги на вторичном рынке.

Трансфер-агент осуществляет

Депозитарием

являются профессиональные участники рынка ценных бумаг, юридические организации, которые ведут счета,

Депозитарием

являются профессиональные участники рынка ценных бумаг, юридические организации, которые ведут счета,

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав

Депозитарная операция

– совокупность действий депозитария с учетными регистрами, хранящимися сертификатами

Депозитарная операция

– совокупность действий депозитария с учетными регистрами, хранящимися сертификатами

Депозитарии

делится на расчетные и кастодиальные

Расчетным депозитарием считается тот, депонентами которого являются

Депозитарии

делится на расчетные и кастодиальные

Расчетным депозитарием считается тот, депонентами которого являются

Центральный депозитарий

является одним из ключевых звеньев инфраструктуры финансового рынка и

Центральный депозитарий

является одним из ключевых звеньев инфраструктуры финансового рынка и

Создание и функционирование центрального депозитария, что позволит:

снизить риски на российском рынке

Создание и функционирование центрального депозитария, что позволит:

снизить риски на российском рынке

Налоговый контроль в РФ

Налоговый контроль в РФ Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга

Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга Ценовая политика. Тема 6

Ценовая политика. Тема 6 Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Бюджетная система Волгоградской области

Бюджетная система Волгоградской области Анализ портфеля акций

Анализ портфеля акций Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Система БЭСП: возможности для кредитных организаций

Система БЭСП: возможности для кредитных организаций Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Зарплатный МТС Банк

Зарплатный МТС Банк Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия

Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин История денег

История денег Екологічний податок

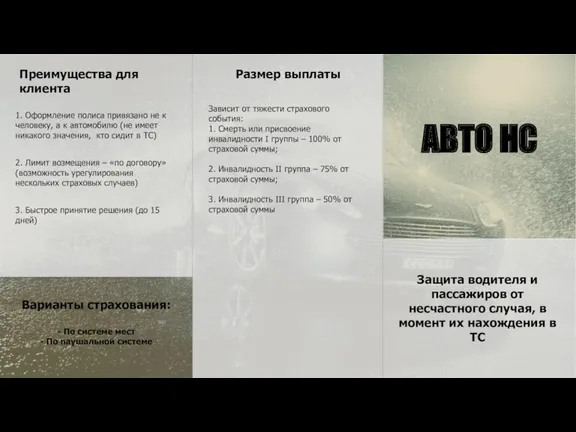

Екологічний податок Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Тарифная политика в страховании

Тарифная политика в страховании Стратегия диверсификации Г. Марковица

Стратегия диверсификации Г. Марковица