Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия презентация

- Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия

Содержание

- 2. Этапы экономической работы: учет и отчетность; анализ; прогнозирование.

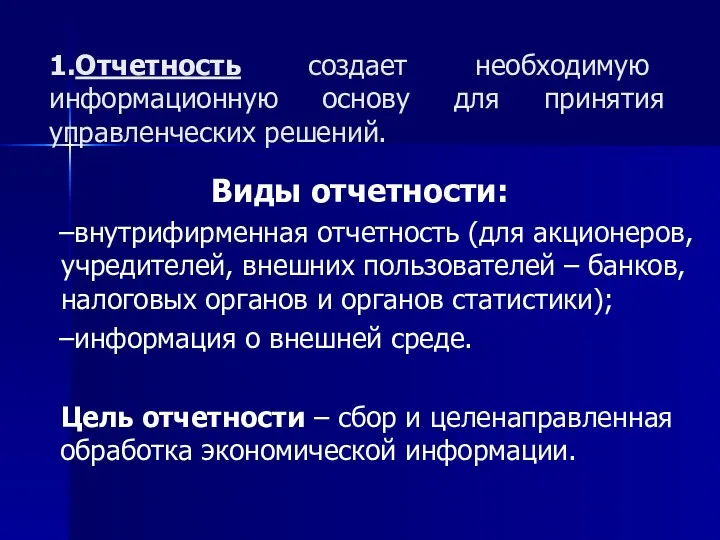

- 3. 1.Отчетность создает необходимую информационную основу для принятия управленческих решений. Виды отчетности: внутрифирменная отчетность (для акционеров, учредителей,

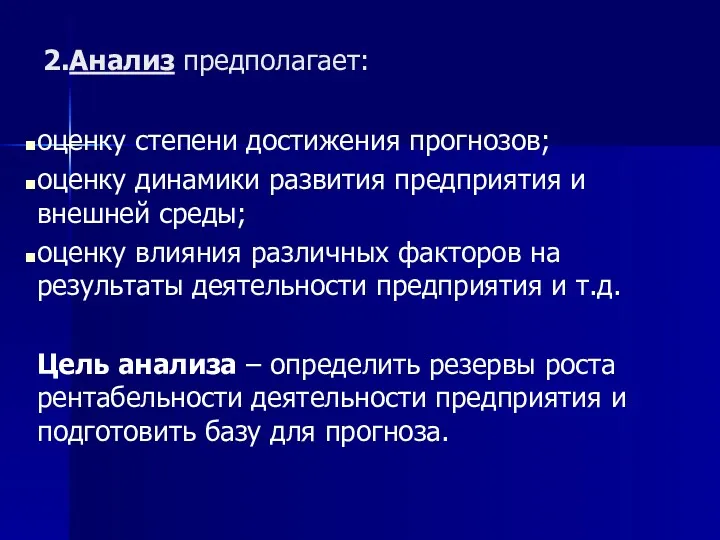

- 4. 2.Анализ предполагает: оценку степени достижения прогнозов; оценку динамики развития предприятия и внешней среды; оценку влияния различных

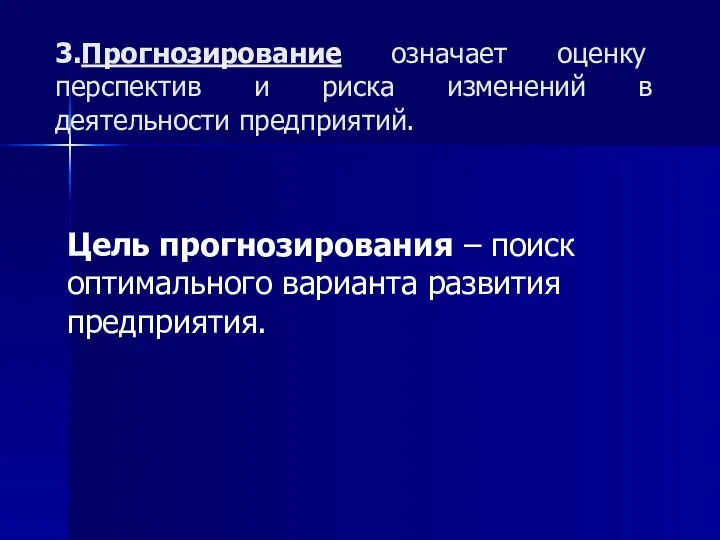

- 5. 3.Прогнозирование означает оценку перспектив и риска изменений в деятельности предприятий. Цель прогнозирования – поиск оптимального варианта

- 6. 2. Основные экономические показатели деятельности предприятия.

- 7. 1.Выручка от реализации товаров (работ, услуг). В производственной деятельности выручка приравнивается к доходу предприятия, а в

- 8. 2. Доходы В соответствии с ПБУ 9/99 «Доходы организации» доходами признаётся увеличение экономических выгод в результате

- 9. Доходы в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на: а) доходы

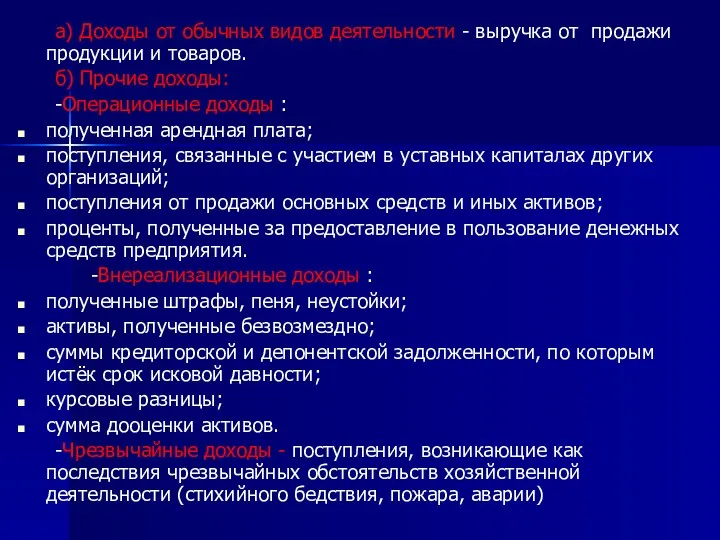

- 10. а) Доходы от обычных видов деятельности - выручка от продажи продукции и товаров. б) Прочие доходы:

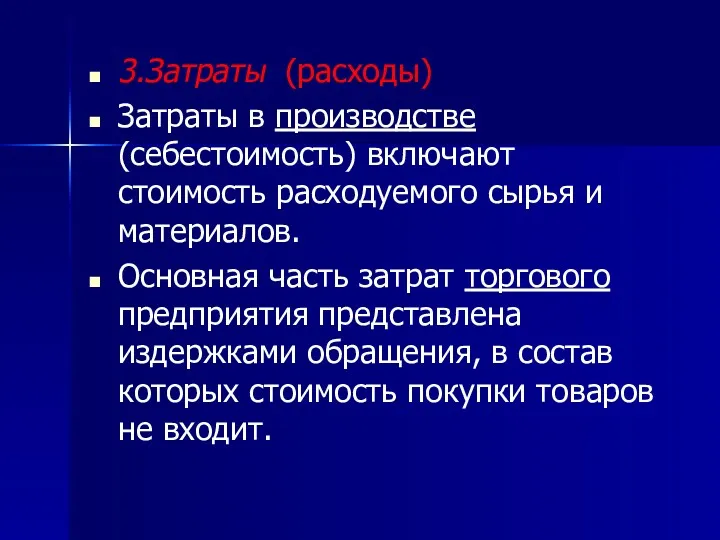

- 11. 3.Затраты (расходы) Затраты в производстве (себестоимость) включают стоимость расходуемого сырья и материалов. Основная часть затрат торгового

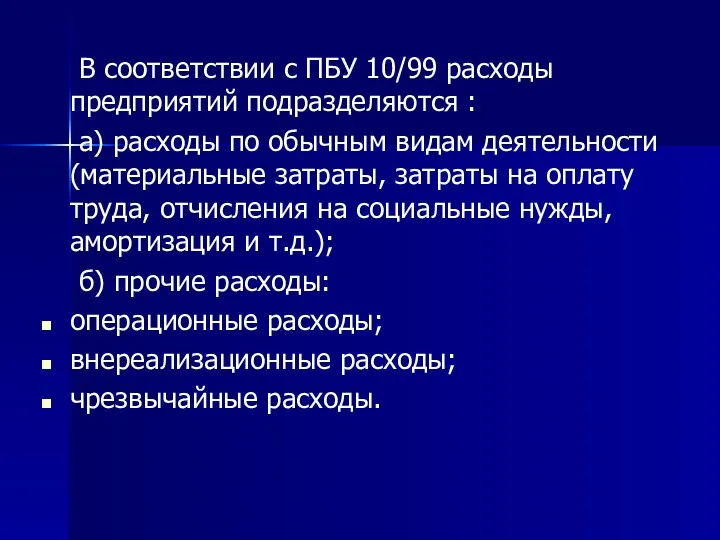

- 12. В соответствии с ПБУ 10/99 расходы предприятий подразделяются : а) расходы по обычным видам деятельности (материальные

- 13. Затраты предприятия содержат в себе два основных блока: условно-постоянные, сумма которых не зависит от объёма деятельности

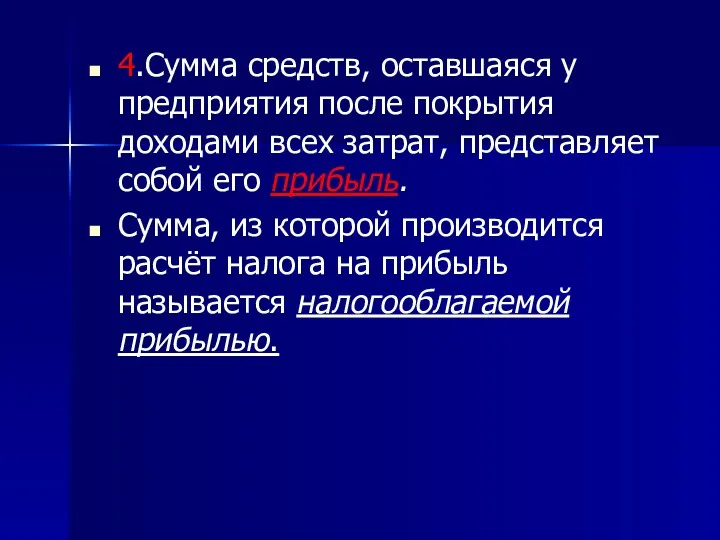

- 14. 4.Сумма средств, оставшаяся у предприятия после покрытия доходами всех затрат, представляет собой его прибыль. Сумма, из

- 15. 5.Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Она может быть направлена

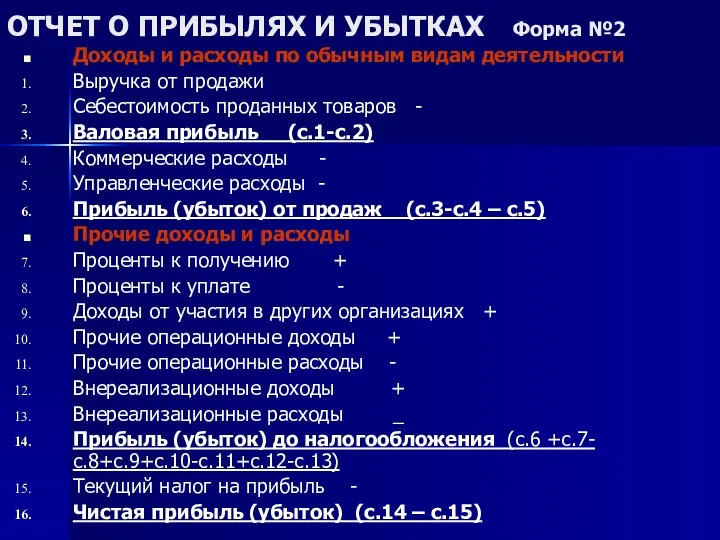

- 16. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Форма №2 Доходы и расходы по обычным видам деятельности Выручка от

- 17. Начиная с отчетности за 2011 год согласно Приказу Минфина РФ от 2 июля 2010 г. N

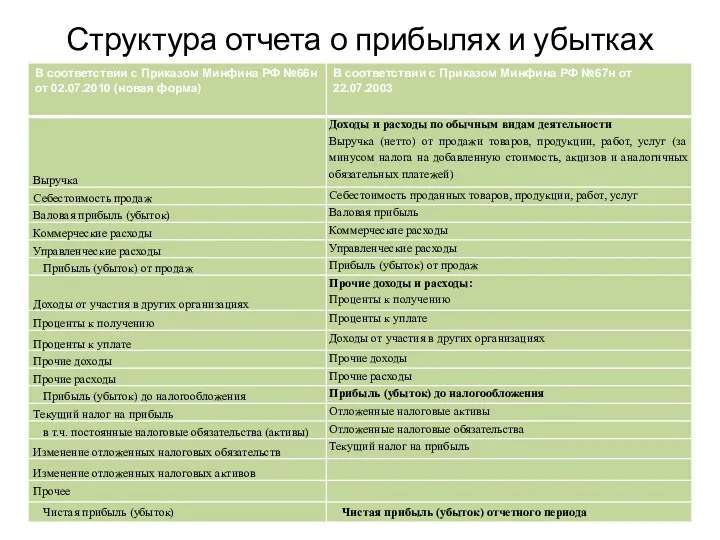

- 18. Структура отчета о прибылях и убытках

- 19. 3.Взаимосвязь экономических показателей в динамике. Анализ безубыточности.

- 20. Одним из важнейших видов экономической взаимосвязи является обусловленность динамики качественных показателей деятельности предприятия от динамики его

- 21. Эта взаимосвязь в экономических расчётах используется: для оценки относительной экономии расходов в связи с увеличением объёмов

- 22. Чем выше у предприятия постоянные расходы, тем больше коммерческий риск, т.к. больше товаров нужно реализовать, чтобы

- 27. Анализ безубыточности основывается на взаимосвязи динамики объёмных и качественных показателей деятельности предприятия. Цель анализа безубыточности: определение

- 28. 4. Рентабельность капитала и факторы ее формирующие.

- 29. Рентабельность капитала формируется под воздействием множества факторов: цена покупки, цена продажи и их динамика; цена услуг

- 32. Скачать презентацию

Этапы экономической работы:

учет и отчетность;

анализ;

прогнозирование.

Этапы экономической работы:

учет и отчетность;

анализ;

прогнозирование.

1.Отчетность создает необходимую информационную основу для принятия управленческих решений.

Виды отчетности:

внутрифирменная отчетность

1.Отчетность создает необходимую информационную основу для принятия управленческих решений.

Виды отчетности:

внутрифирменная отчетность

2.Анализ предполагает:

оценку степени достижения прогнозов;

оценку динамики развития предприятия и внешней среды;

оценку

2.Анализ предполагает:

оценку степени достижения прогнозов;

оценку динамики развития предприятия и внешней среды;

оценку

3.Прогнозирование означает оценку перспектив и риска изменений в деятельности предприятий.

Цель прогнозирования

3.Прогнозирование означает оценку перспектив и риска изменений в деятельности предприятий.

Цель прогнозирования

2. Основные экономические показатели деятельности предприятия.

1.Выручка от реализации товаров (работ, услуг).

В производственной деятельности выручка приравнивается

1.Выручка от реализации товаров (работ, услуг).

В производственной деятельности выручка приравнивается

2. Доходы

В соответствии с ПБУ 9/99 «Доходы организации» доходами признаётся увеличение

2. Доходы

В соответствии с ПБУ 9/99 «Доходы организации» доходами признаётся увеличение

Доходы в зависимости от их характера, условий получения и направлений деятельности

Доходы в зависимости от их характера, условий получения и направлений деятельности

а) Доходы от обычных видов деятельности - выручка от продажи продукции

а) Доходы от обычных видов деятельности - выручка от продажи продукции

3.Затраты (расходы)

Затраты в производстве (себестоимость) включают стоимость расходуемого сырья и материалов.

3.Затраты (расходы)

Затраты в производстве (себестоимость) включают стоимость расходуемого сырья и материалов.

В соответствии с ПБУ 10/99 расходы предприятий подразделяются :

а) расходы по

В соответствии с ПБУ 10/99 расходы предприятий подразделяются :

а) расходы по

Затраты предприятия содержат в себе два основных блока: условно-постоянные, сумма которых

Затраты предприятия содержат в себе два основных блока: условно-постоянные, сумма которых

4.Сумма средств, оставшаяся у предприятия после покрытия доходами всех затрат, представляет

4.Сумма средств, оставшаяся у предприятия после покрытия доходами всех затрат, представляет

5.Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты

5.Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Форма №2

Доходы и расходы по обычным

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Форма №2

Доходы и расходы по обычным

Начиная с отчетности за 2011 год согласно Приказу Минфина РФ от

Структура отчета о прибылях и убытках

Структура отчета о прибылях и убытках

3.Взаимосвязь экономических показателей в динамике. Анализ безубыточности.

Одним из важнейших видов экономической взаимосвязи является обусловленность динамики качественных показателей

Одним из важнейших видов экономической взаимосвязи является обусловленность динамики качественных показателей

Эта взаимосвязь в экономических расчётах используется:

для оценки относительной экономии расходов в

Эта взаимосвязь в экономических расчётах используется:

для оценки относительной экономии расходов в

Чем выше у предприятия постоянные расходы, тем больше коммерческий риск, т.к.

Чем выше у предприятия постоянные расходы, тем больше коммерческий риск, т.к.

Анализ безубыточности основывается на взаимосвязи динамики объёмных и качественных показателей деятельности

Анализ безубыточности основывается на взаимосвязи динамики объёмных и качественных показателей деятельности

4. Рентабельность капитала и факторы ее формирующие.

Рентабельность капитала формируется под воздействием множества факторов:

цена покупки, цена продажи

Рентабельность капитала формируется под воздействием множества факторов:

цена покупки, цена продажи

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее