- Управление издержками производства

Содержание

- 2. Издержки (costs, C) – затраты, которые несет производитель для получения желаемого результата

- 3. Стоимость товара Место прибыли в структуре стоимости товара

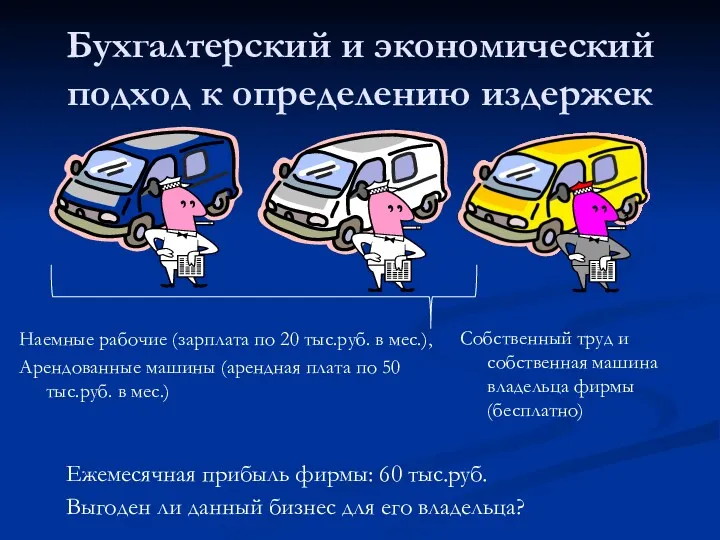

- 4. Бухгалтерский и экономический подход к определению издержек Наемные рабочие (зарплата по 20 тыс.руб. в мес.), Арендованные

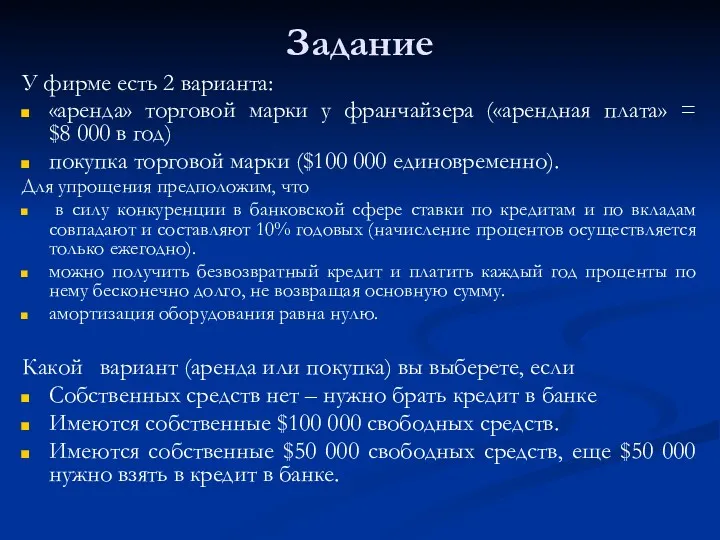

- 5. Задание У фирме есть 2 варианта: «аренда» торговой марки у франчайзера («арендная плата» = $8 000

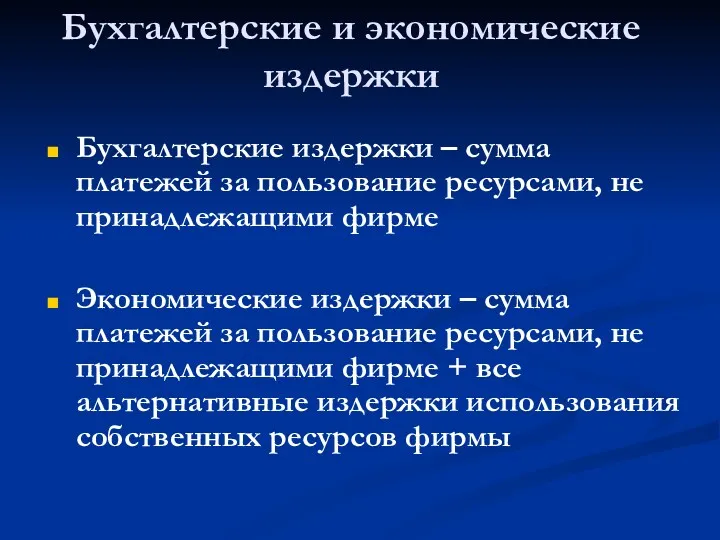

- 6. Бухгалтерские и экономические издержки Бухгалтерские издержки – сумма платежей за пользование ресурсами, не принадлежащими фирме Экономические

- 7. Бухгалтерская и экономическая прибыль Бухгалтерская прибыль = Выручка фирмы - Бухгалтерские издержки Экономическая прибыль = Выручка

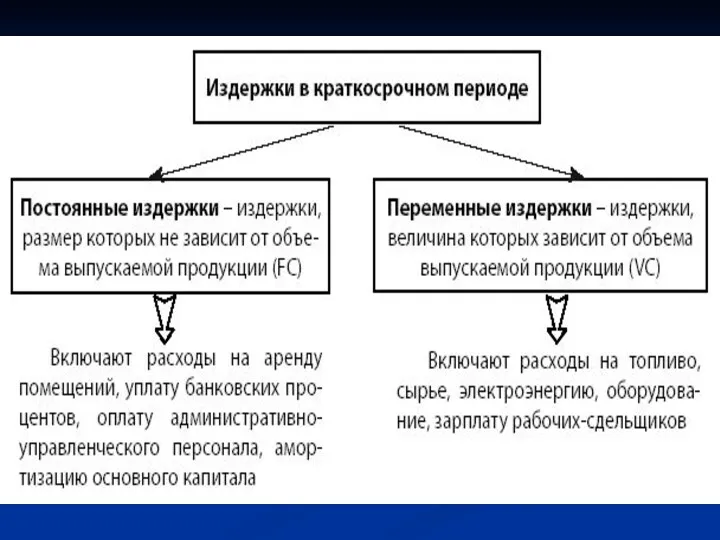

- 8. Постоянные и переменные издержки Переменные издержки зависят от объема выпуска продукции. Примеры: затраты на сырье, сдельная

- 9. Задание

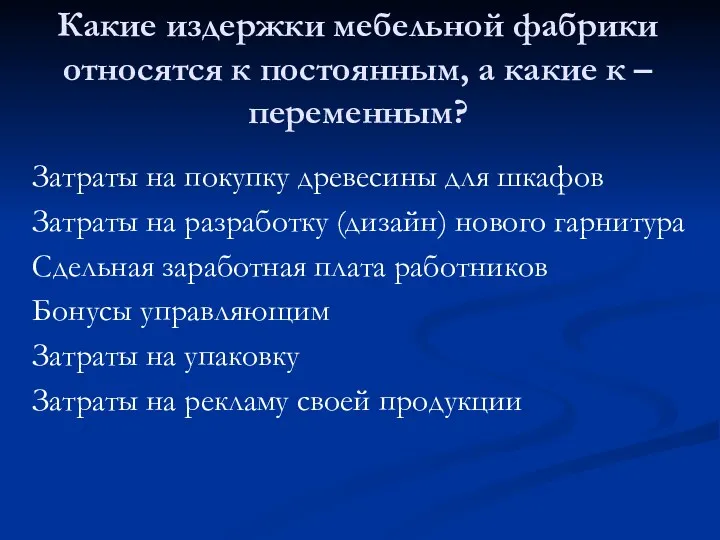

- 10. Какие издержки мебельной фабрики относятся к постоянным, а какие к – переменным? Затраты на покупку древесины

- 11. Издержки производства и их классификация Классификация издержек Бухгалтерские и экономические Явные и неявные

- 12. Издержки производства и их классификация Явные и неявные

- 13. Неявные (внутренние, скрытые, вмененные) издержки неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме,

- 14. Издержки производства и их классификация Возвратные и невозвратные Невозвратные издержки- «плата за вход» на рынок Содержание

- 15. Издержки производства и их учет. Золотое правило менеджмента Всегда принимать во внимание неявные издержки ! Невозвратные

- 16. Глава 3. Экономика фирмы 17. Выручка, издержки и прибыль фирмы Внешние и внутренние ресурсы Внешние ресурсы

- 17. Издержки (costs, C) — затраты фирмы на факторы производства. Бухгалтерские издержки (accounting costs) — это платежи

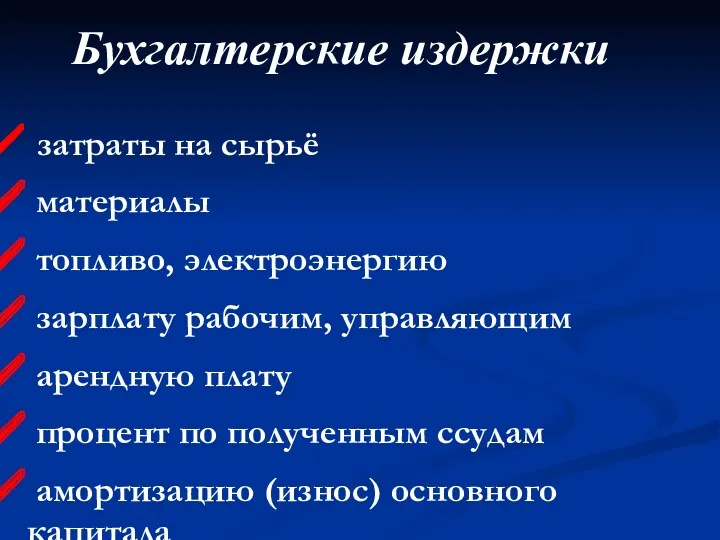

- 18. Бухгалтерские издержки затраты на сырьё материалы топливо, электроэнергию зарплату рабочим, управляющим арендную плату процент по полученным

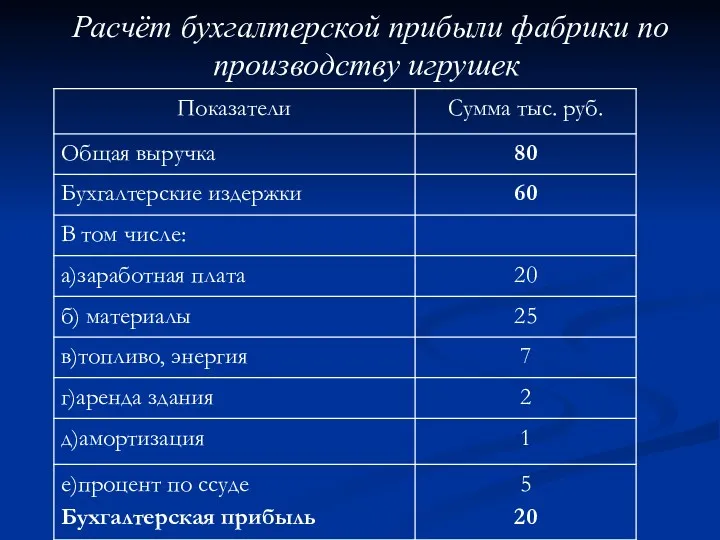

- 19. Расчёт бухгалтерской прибыли фабрики по производству игрушек

- 20. Структурный состав экономических издержек Издержки в краткосрочном периоде делятся на : Постоянные (FC) Переменные (VC) Это

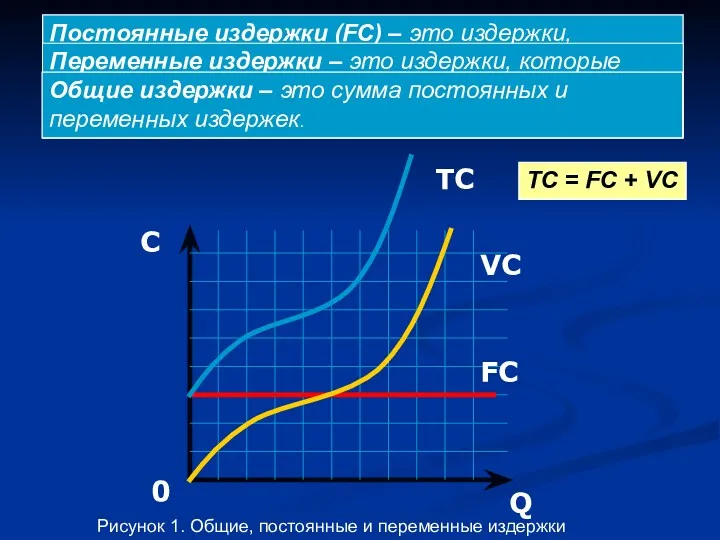

- 21. Q C 0 FC VC TC TC = FC + VC Постоянные издержки (FC) – это

- 22. Общие издержки в коротком периоде можно разделить на постоянные и переменные: TC(Q)= FC +VC(Q)

- 23. К постоянным издержкам относятся: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад

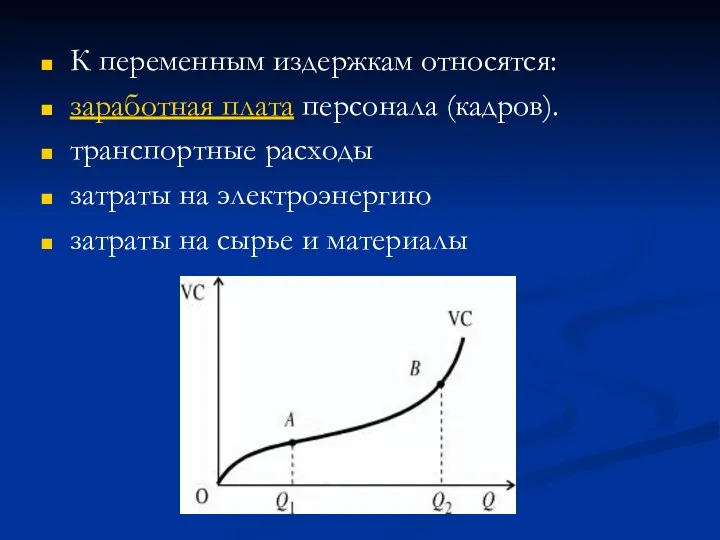

- 24. К переменным издержкам относятся: заработная плата персонала (кадров). транспортные расходы затраты на электроэнергию затраты на сырье

- 26. Экономические издержки в долгосрочном периоде Особенность долгосрочного периода все ресурсы фирмы являются переменными; основная цель фирмы

- 27. Выводы Доход – деньги, поступающие в распоряжение фирмы. Издержки — затраты фирмы на факторы производства. Издержки

- 28. Выводы Деятельность фирмы имеет смысл, если она приносит экономическую прибыль, т.е. ее полный доход должен превышать

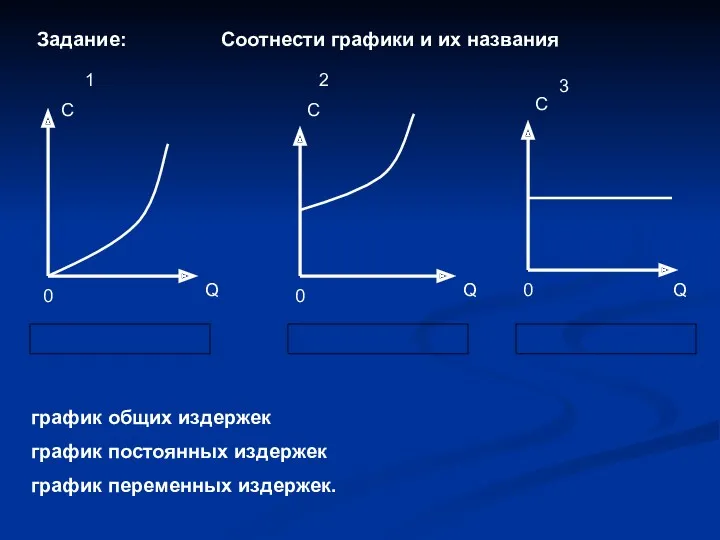

- 29. Q C 0 график общих издержек график постоянных издержек график переменных издержек. C C Q Q

- 31. Скачать презентацию

Издержки (costs, C)

– затраты, которые несет производитель для получения желаемого

Издержки (costs, C)

– затраты, которые несет производитель для получения желаемого

Стоимость товара

Место прибыли в структуре стоимости товара

Стоимость товара

Место прибыли в структуре стоимости товара

Бухгалтерский и экономический подход к определению издержек

Наемные рабочие (зарплата по 20

Бухгалтерский и экономический подход к определению издержек

Наемные рабочие (зарплата по 20

Задание

У фирме есть 2 варианта:

«аренда» торговой марки у франчайзера («арендная

Задание

У фирме есть 2 варианта:

«аренда» торговой марки у франчайзера («арендная

Бухгалтерские и экономические издержки

Бухгалтерские издержки – сумма платежей за пользование ресурсами,

Бухгалтерские и экономические издержки

Бухгалтерские издержки – сумма платежей за пользование ресурсами,

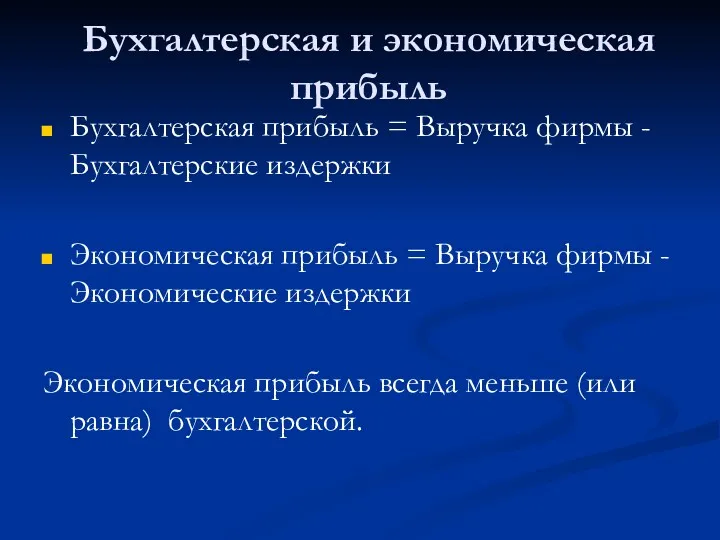

Бухгалтерская и экономическая прибыль

Бухгалтерская прибыль = Выручка фирмы - Бухгалтерские издержки

Экономическая

Бухгалтерская и экономическая прибыль

Бухгалтерская прибыль = Выручка фирмы - Бухгалтерские издержки

Экономическая

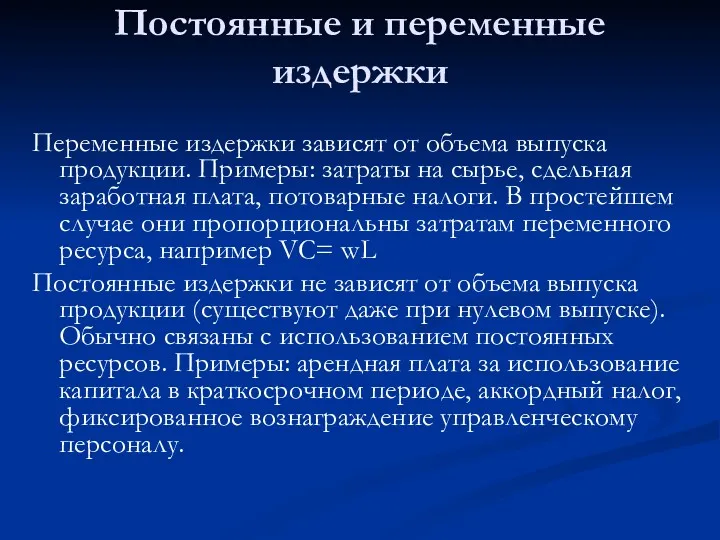

Постоянные и переменные издержки

Переменные издержки зависят от объема выпуска продукции. Примеры:

Постоянные и переменные издержки

Переменные издержки зависят от объема выпуска продукции. Примеры:

Задание

Задание

Какие издержки мебельной фабрики относятся к постоянным, а какие к –

Какие издержки мебельной фабрики относятся к постоянным, а какие к –

Издержки производства и их классификация

Классификация издержек

Бухгалтерские и экономические

Явные и неявные

Издержки производства и их классификация

Классификация издержек

Бухгалтерские и экономические

Явные и неявные

Издержки производства и их классификация

Явные и неявные

Издержки производства и их классификация

Явные и неявные

Неявные

(внутренние, скрытые, вмененные) издержки

неявные издержки — это альтернативные издержки использования ресурсов,

Неявные

(внутренние, скрытые, вмененные) издержки

неявные издержки — это альтернативные издержки использования ресурсов,

Издержки производства и их классификация

Возвратные и невозвратные

Невозвратные издержки- «плата за вход»

Издержки производства и их классификация

Возвратные и невозвратные

Невозвратные издержки- «плата за вход»

Издержки производства и их учет. Золотое правило менеджмента

Всегда принимать во внимание

Издержки производства и их учет. Золотое правило менеджмента

Всегда принимать во внимание

Глава 3. Экономика фирмы

17. Выручка, издержки и прибыль фирмы

Внешние и внутренние

Глава 3. Экономика фирмы

17. Выручка, издержки и прибыль фирмы

Внешние и внутренние

Издержки

(costs, C) — затраты фирмы на факторы производства.

Бухгалтерские издержки (accounting costs)

Издержки

(costs, C) — затраты фирмы на факторы производства.

Бухгалтерские издержки (accounting costs)

Бухгалтерские издержки

затраты на сырьё

материалы

топливо, электроэнергию

зарплату рабочим, управляющим

Бухгалтерские издержки

затраты на сырьё

материалы

топливо, электроэнергию

зарплату рабочим, управляющим

Расчёт бухгалтерской прибыли фабрики по производству игрушек

Расчёт бухгалтерской прибыли фабрики по производству игрушек

Структурный состав экономических издержек

Издержки в краткосрочном периоде делятся на :

Постоянные

Структурный состав экономических издержек

Издержки в краткосрочном периоде делятся на :

Постоянные

Q

C

0

FC

VC

TC

TC = FC + VC

Постоянные

Q

C

0

FC

VC

TC

TC = FC + VC

Постоянные

Общие издержки в коротком периоде можно разделить на постоянные и переменные:

TC(Q)=

Общие издержки в коротком периоде можно разделить на постоянные и переменные:

TC(Q)=

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по

К переменным издержкам относятся:

заработная плата персонала (кадров).

транспортные расходы

затраты на электроэнергию

затраты на

К переменным издержкам относятся:

заработная плата персонала (кадров).

транспортные расходы

затраты на электроэнергию

затраты на

Экономические издержки в долгосрочном периоде

Особенность долгосрочного периода

все ресурсы фирмы являются переменными;

основная

Экономические издержки в долгосрочном периоде

Особенность долгосрочного периода

все ресурсы фирмы являются переменными;

основная

Выводы

Доход – деньги, поступающие

в распоряжение фирмы.

Издержки — затраты фирмы

на факторы

Выводы

Доход – деньги, поступающие

в распоряжение фирмы.

Издержки — затраты фирмы

на факторы

Выводы

Деятельность фирмы имеет смысл, если она приносит экономическую прибыль, т.е. ее

Выводы

Деятельность фирмы имеет смысл, если она приносит экономическую прибыль, т.е. ее

Q

C

0

график общих издержек

график постоянных издержек

график переменных издержек.

C

C

Q

Q

0

0

Соотнести графики и их

Q

C

0

график общих издержек

график постоянных издержек

график переменных издержек.

C

C

Q

Q

0

0

Соотнести графики и их

Моделирование социально-экономических процессов

Моделирование социально-экономических процессов Информационные ресурсы и технологии в экономике

Информационные ресурсы и технологии в экономике Экономическое развитие России в пореформенный период

Экономическое развитие России в пореформенный период Факторы, влияющие на потребность организации в персонале

Факторы, влияющие на потребность организации в персонале Содержание, предмет, принципы экономического анализа. Роль экономического анализа в условиях рыночной экономики

Содержание, предмет, принципы экономического анализа. Роль экономического анализа в условиях рыночной экономики Определение понятия ВВП. Методы исчисления ВВП

Определение понятия ВВП. Методы исчисления ВВП Exchange rate pass-through in Russian Federation

Exchange rate pass-through in Russian Federation Обращения жителей в МУП Калугатеплосеть г. Калуги

Обращения жителей в МУП Калугатеплосеть г. Калуги Государственные финансы

Государственные финансы Экономика организаций. Основные производственные фонды предприятия

Экономика организаций. Основные производственные фонды предприятия Стратегия дальнейшего развития компании КАМАЗ

Стратегия дальнейшего развития компании КАМАЗ Supply and demand i: how markets work

Supply and demand i: how markets work Роль государства в рыночной экономике

Роль государства в рыночной экономике Адам Сміт

Адам Сміт Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)

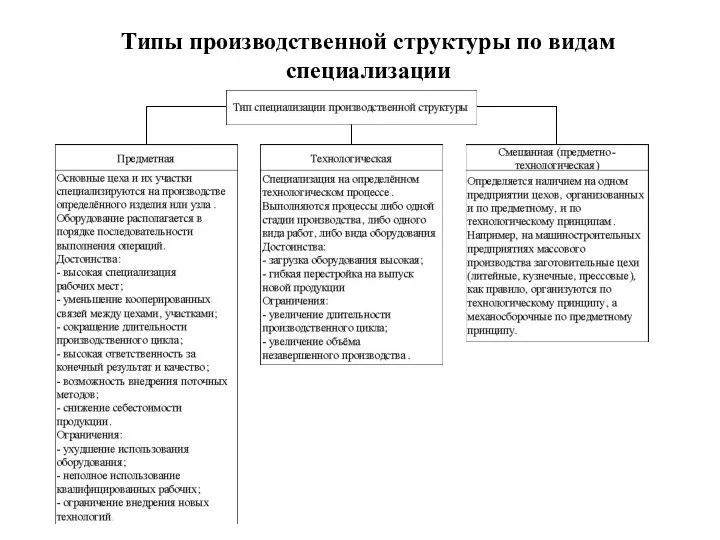

Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР) Типы производственной структуры по видам специализации

Типы производственной структуры по видам специализации Конкурентоспособность предприятия

Конкурентоспособность предприятия Воздействие чрезвычайных ситуаций на экономику

Воздействие чрезвычайных ситуаций на экономику Саладағы экономика

Саладағы экономика Рыночные отношения в экономике

Рыночные отношения в экономике Ринок капіталу

Ринок капіталу Формирование Азиатско-тихоокеанского региона, как центра мирового экономического развития

Формирование Азиатско-тихоокеанского региона, как центра мирового экономического развития Основы предпринимательского дела

Основы предпринимательского дела Эконометрика. Вводная лекция

Эконометрика. Вводная лекция Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3) Институт экономики и управления

Институт экономики и управления Экономические системы и их национальные модели. Система отношений собственности

Экономические системы и их национальные модели. Система отношений собственности Цикличность экономического развития

Цикличность экономического развития